- Налог на доходы физических лиц

Содержание

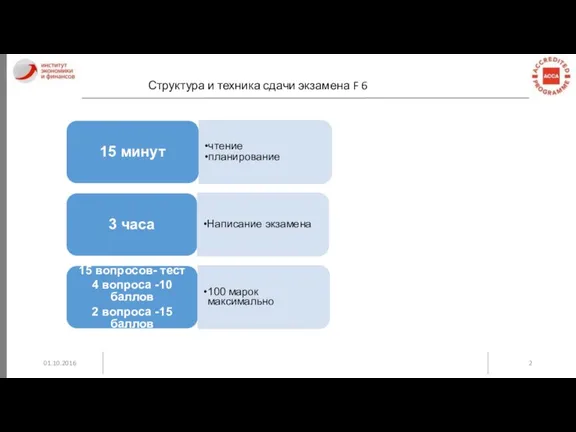

- 2. 01.10.2016 Структура и техника сдачи экзамена F 6 15 минут чтение планирование 3 часа Написание экзамена

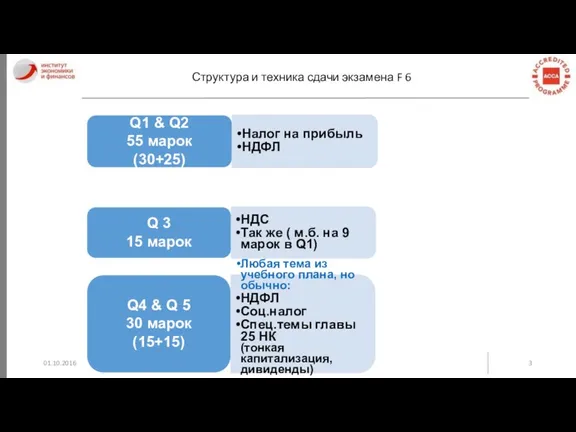

- 3. 01.10.2016 Структура и техника сдачи экзамена F 6 Q1 & Q2 55 марок (30+25) Налог на

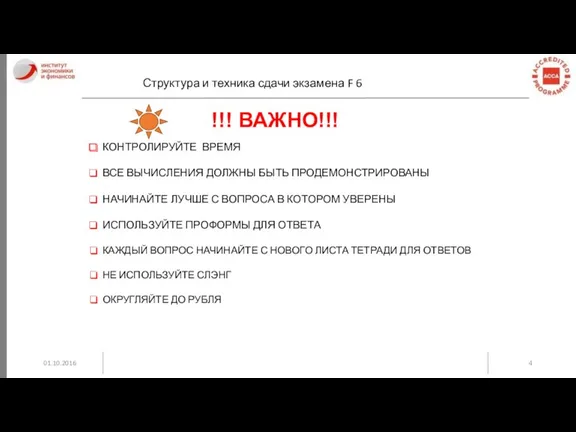

- 4. 01.10.2016 Структура и техника сдачи экзамена F 6 !!! ВАЖНО!!! КОНТРОЛИРУЙТЕ ВРЕМЯ ВСЕ ВЫЧИСЛЕНИЯ ДОЛЖНЫ БЫТЬ

- 5. 01.10.2016 Налог на доходы физических лиц (НДФЛ) Контакты преподавателя Ковалева Екатерина Евгеньевна Заместитель начальника Управления консолидированной

- 6. 01.10.2016 Налог на доходы физических лиц (НДФЛ) Структура курса. Понятие налога на доходы физических лиц Налогоплательщики:

- 7. 01.10.2016 Понятие налога на доходы физических лиц НДФЛ- это налог, которым облагаются доходы физических лиц, в

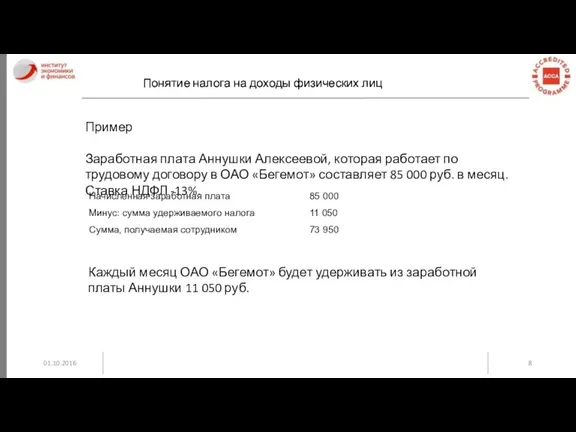

- 8. 01.10.2016 Понятие налога на доходы физических лиц Понятие налога на доходы физических лиц Пример Заработная плата

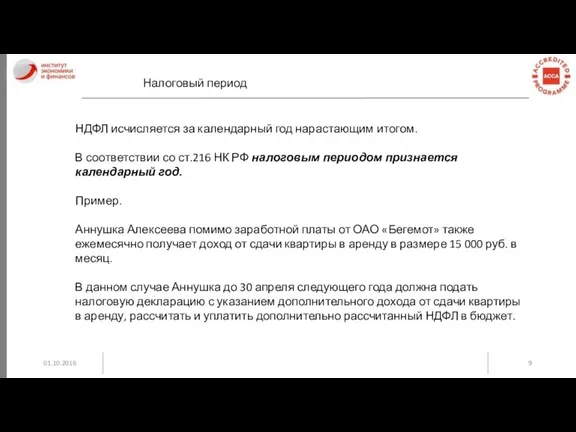

- 9. 01.10.2016 Налоговый период НДФЛ исчисляется за календарный год нарастающим итогом. В соответствии со ст.216 НК РФ

- 10. 01.10.2016 Понятие «резидент» и «нерезидент» Если физическое лицо находится на территории Российской Федерации не менее 183

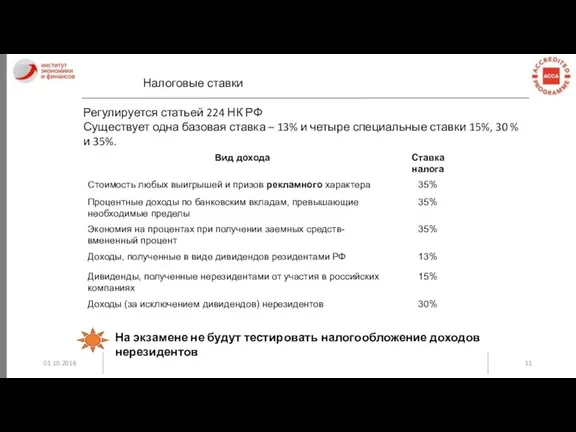

- 11. 01.10.2016 Налоговые ставки Регулируется статьей 224 НК РФ Существует одна базовая ставка – 13% и четыре

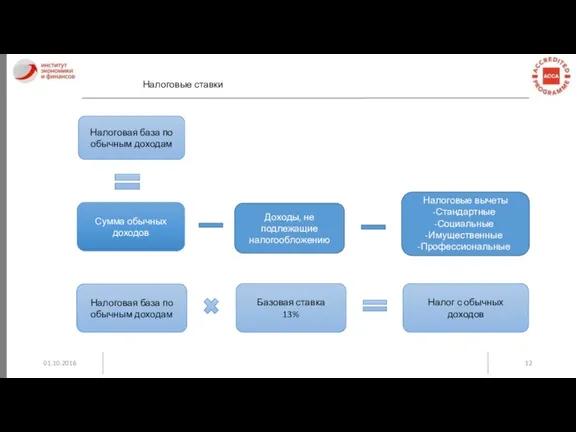

- 12. 01.10.2016 Налоговые ставки Налоговая база по обычным доходам Сумма обычных доходов Доходы, не подлежащие налогообложению Налоговые

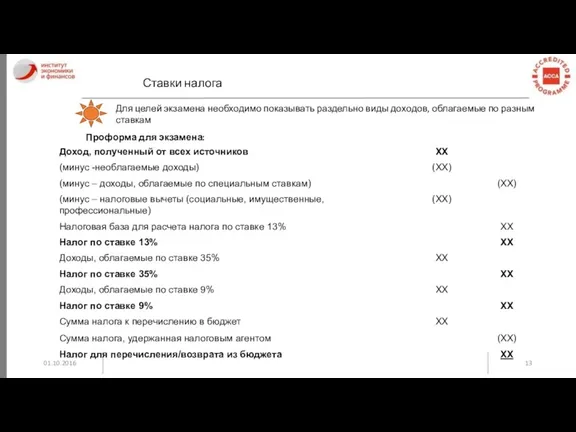

- 13. 01.10.2016 Ставки налога Для целей экзамена необходимо показывать раздельно виды доходов, облагаемые по разным ставкам Проформа

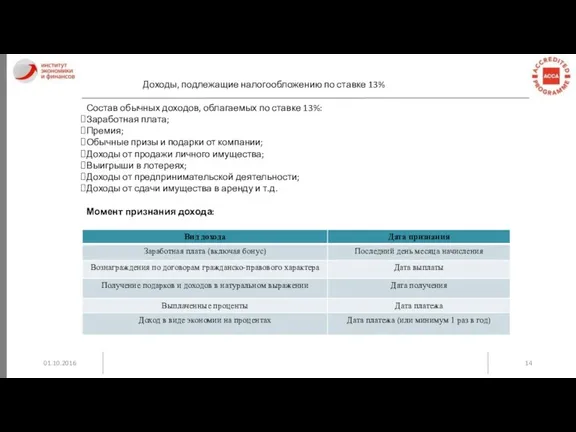

- 14. 01.10.2016 Доходы, подлежащие налогообложению по ставке 13% Состав обычных доходов, облагаемых по ставке 13%: Заработная плата;

- 15. 01.10.2016 Доходы, подлежащие налогообложению по ставке 13% Доходы могут быть получены гражданами в денежной и натуральной

- 16. 01.10.2016 Доходы, подлежащие налогообложению по ставке 13% Также к доходам, полученным в натуральной форме относятся: Оплата

- 17. 01.10.2016 Доходы, подлежащие налогообложению по ставке 13% На экзамене обратить внимание на такие виды дохода как

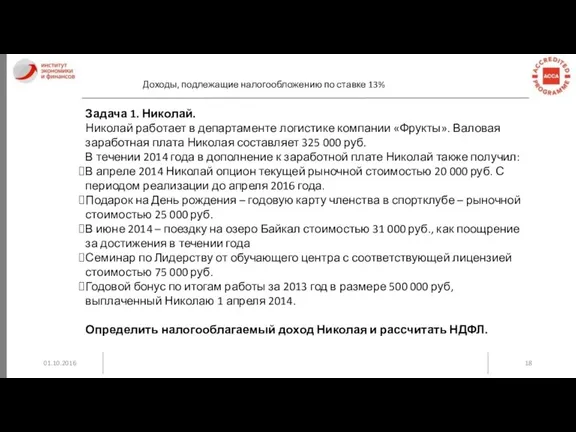

- 18. 01.10.2016 Доходы, подлежащие налогообложению по ставке 13% Задача 1. Николай. Николай работает в департаменте логистике компании

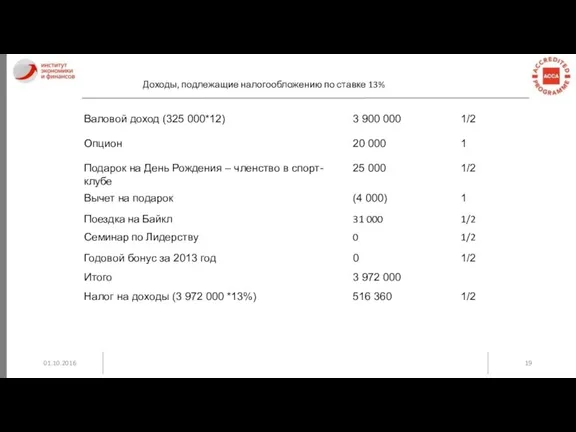

- 19. 01.10.2016 Доходы, подлежащие налогообложению по ставке 13%

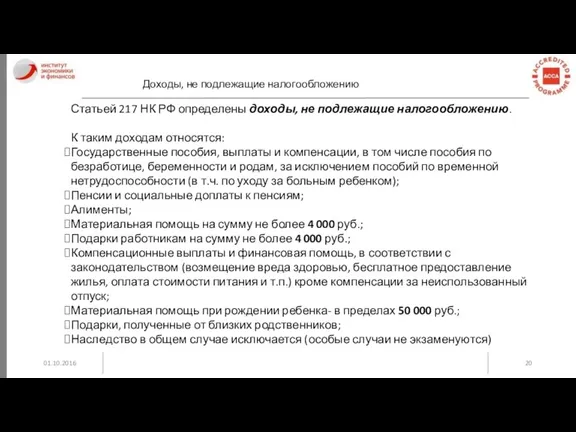

- 20. 01.10.2016 Доходы, не подлежащие налогообложению Статьей 217 НК РФ определены доходы, не подлежащие налогообложению. К таким

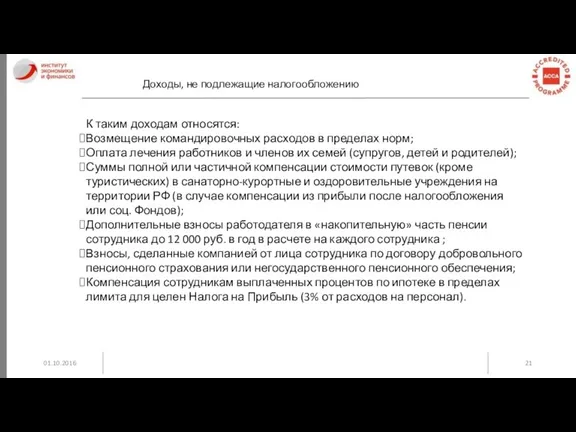

- 21. 01.10.2016 Доходы, не подлежащие налогообложению К таким доходам относятся: Возмещение командировочных расходов в пределах норм; Оплата

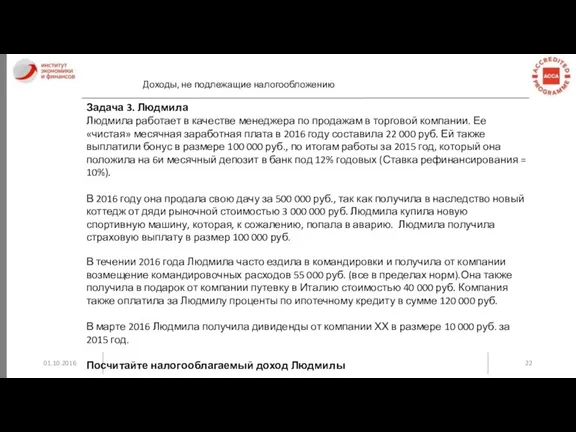

- 22. 01.10.2016 Доходы, не подлежащие налогообложению Задача 3. Людмила Людмила работает в качестве менеджера по продажам в

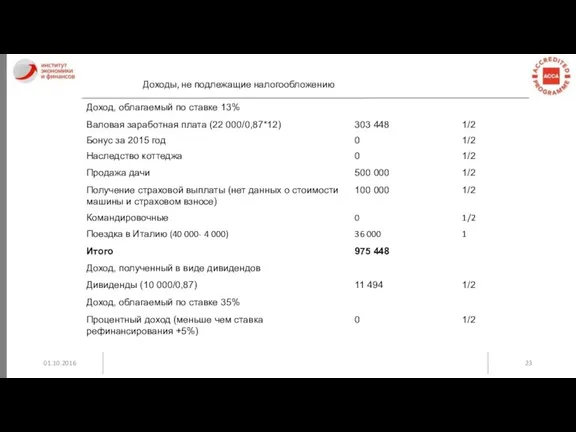

- 23. 01.10.2016 Доходы, не подлежащие налогообложению

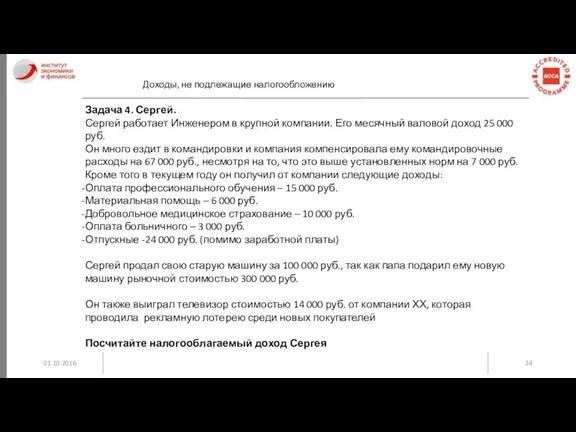

- 24. 01.10.2016 Доходы, не подлежащие налогообложению Задача 4. Сергей. Сергей работает Инженером в крупной компании. Его месячный

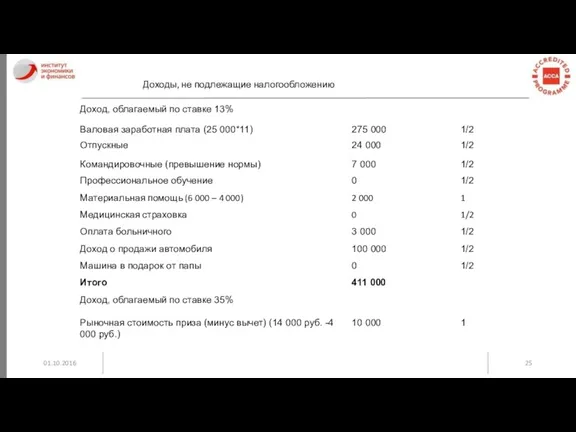

- 25. 01.10.2016 Доходы, не подлежащие налогообложению

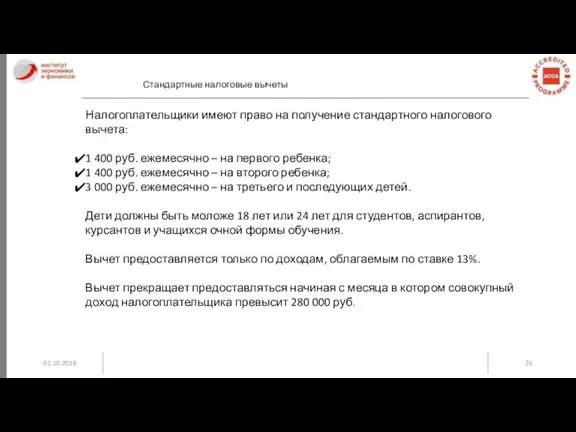

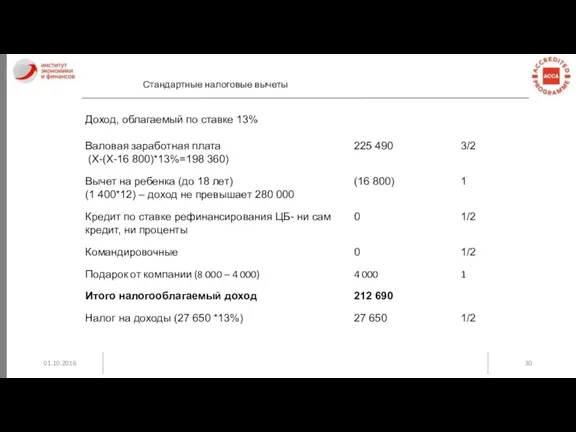

- 26. 01.10.2016 Стандартные налоговые вычеты Налогоплательщики имеют право на получение стандартного налогового вычета: 1 400 руб. ежемесячно

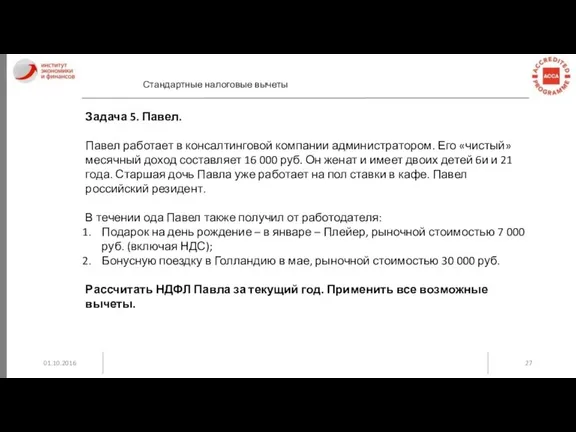

- 27. 01.10.2016 Стандартные налоговые вычеты Задача 5. Павел. Павел работает в консалтинговой компании администратором. Его «чистый» месячный

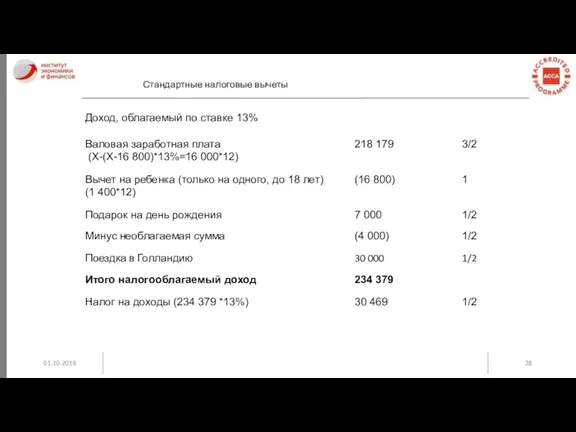

- 28. 01.10.2016 Стандартные налоговые вычеты

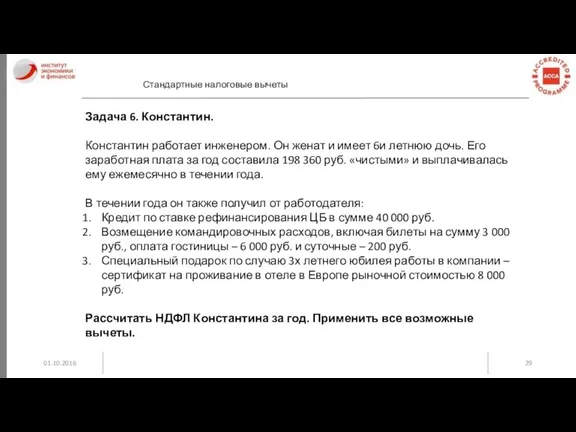

- 29. 01.10.2016 Стандартные налоговые вычеты Задача 6. Константин. Константин работает инженером. Он женат и имеет 6и летнюю

- 30. 01.10.2016 Стандартные налоговые вычеты

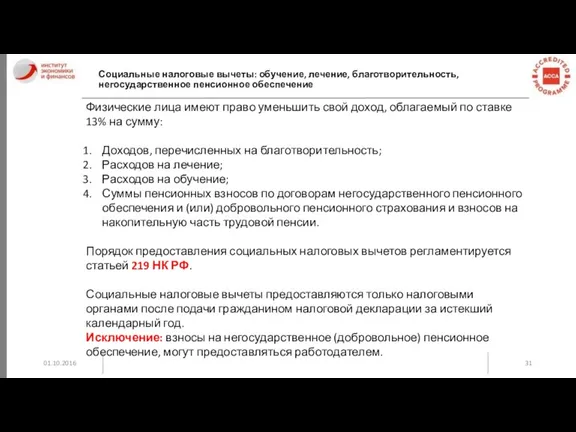

- 31. 01.10.2016 Социальные налоговые вычеты: обучение, лечение, благотворительность, негосударственное пенсионное обеспечение Физические лица имеют право уменьшить свой

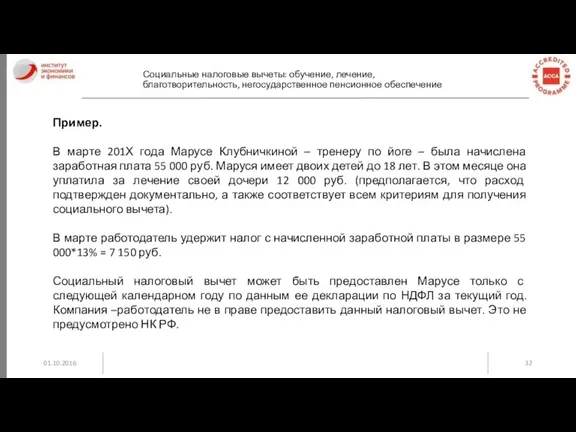

- 32. 01.10.2016 Социальные налоговые вычеты: обучение, лечение, благотворительность, негосударственное пенсионное обеспечение Пример. В марте 201Х года Марусе

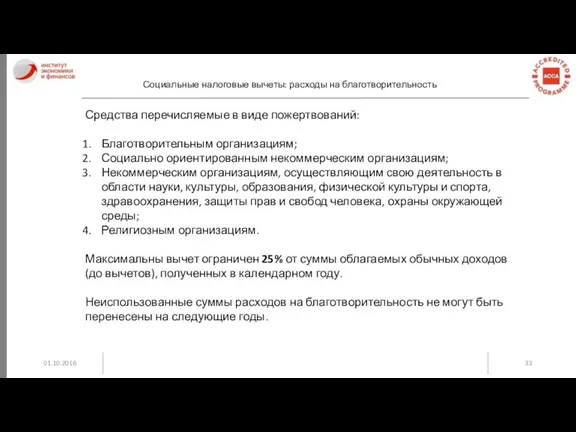

- 33. 01.10.2016 Социальные налоговые вычеты: расходы на благотворительность Средства перечисляемые в виде пожертвований: Благотворительным организациям; Социально ориентированным

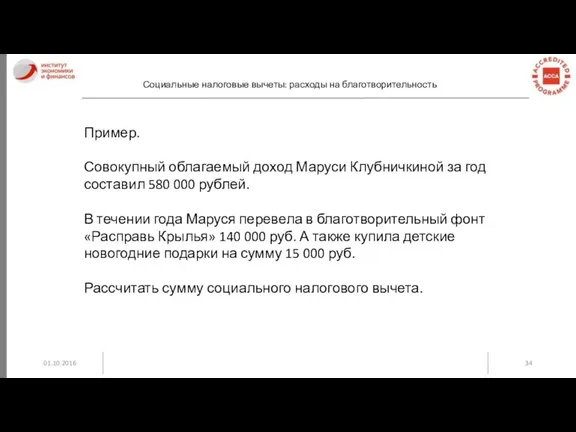

- 34. 01.10.2016 Социальные налоговые вычеты: расходы на благотворительность Пример. Совокупный облагаемый доход Маруси Клубничкиной за год составил

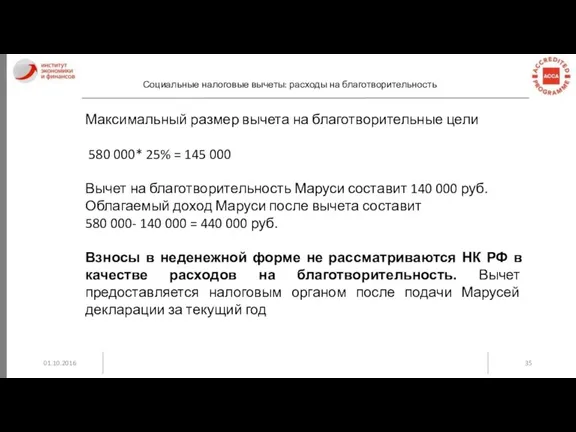

- 35. 01.10.2016 Социальные налоговые вычеты: расходы на благотворительность Максимальный размер вычета на благотворительные цели 580 000* 25%

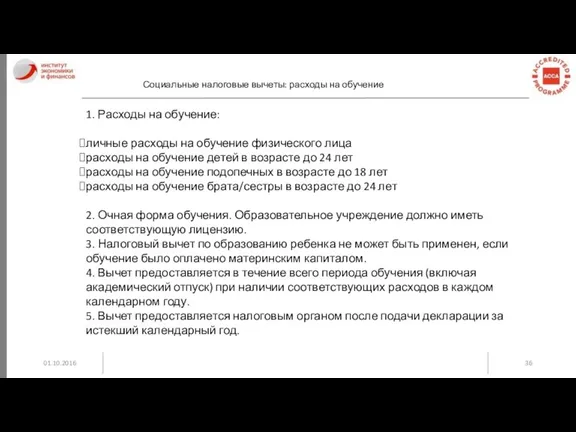

- 36. 01.10.2016 Социальные налоговые вычеты: расходы на обучение 1. Расходы на обучение: личные расходы на обучение физического

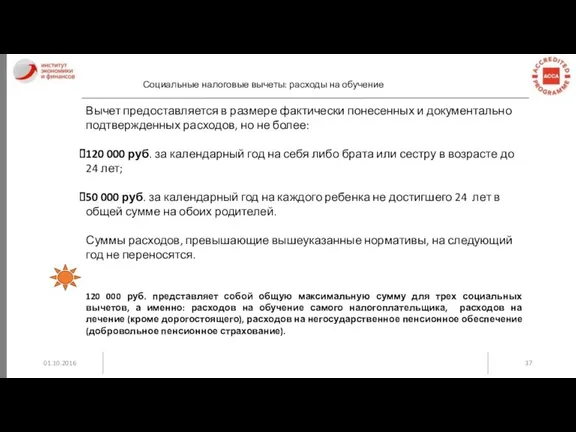

- 37. 01.10.2016 Социальные налоговые вычеты: расходы на обучение Вычет предоставляется в размере фактически понесенных и документально подтвержденных

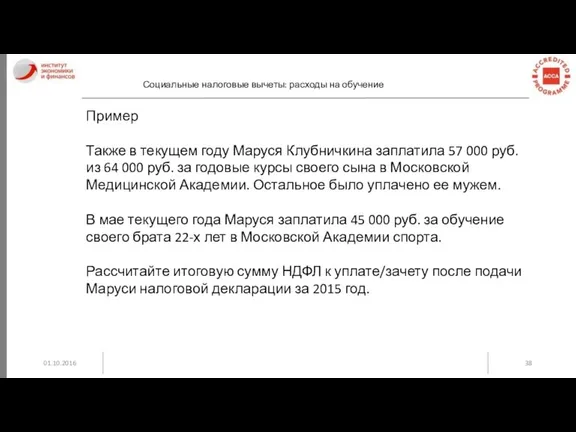

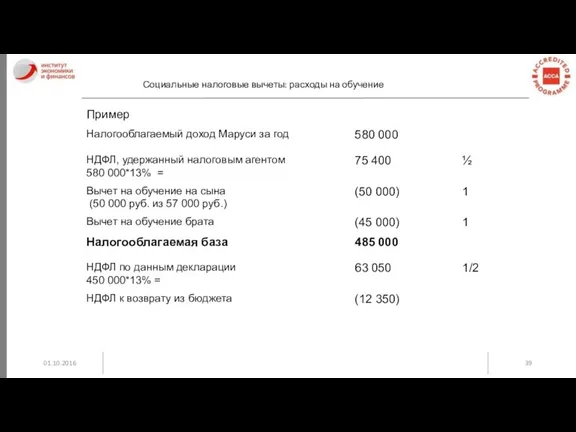

- 38. 01.10.2016 Социальные налоговые вычеты: расходы на обучение Пример Также в текущем году Маруся Клубничкина заплатила 57

- 39. 01.10.2016 Социальные налоговые вычеты: расходы на обучение Пример

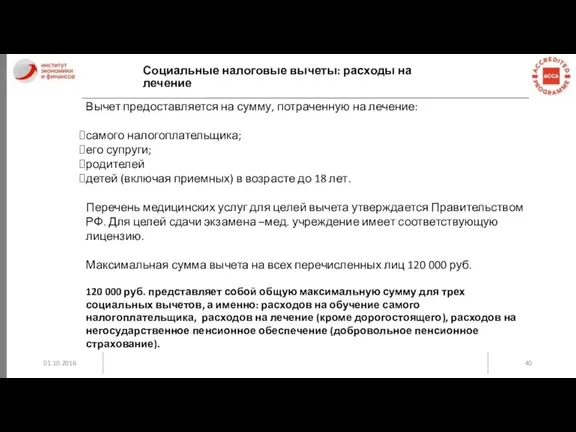

- 40. 01.10.2016 Социальные налоговые вычеты: расходы на лечение Вычет предоставляется на сумму, потраченную на лечение: самого налогоплательщика;

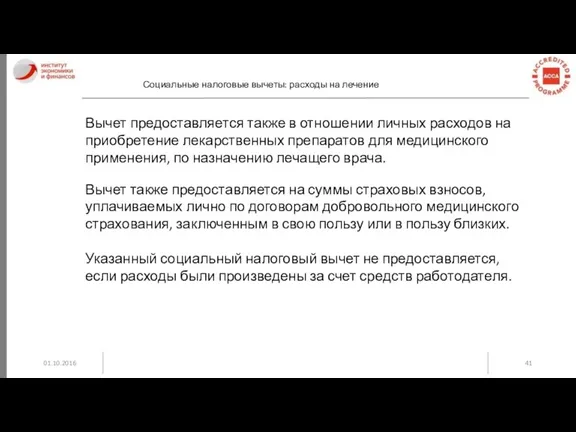

- 41. 01.10.2016 Социальные налоговые вычеты: расходы на лечение Вычет предоставляется также в отношении личных расходов на приобретение

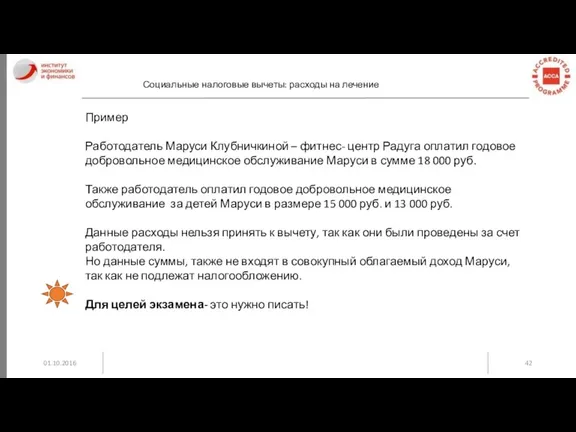

- 42. 01.10.2016 Социальные налоговые вычеты: расходы на лечение Пример Работодатель Маруси Клубничкиной – фитнес- центр Радуга оплатил

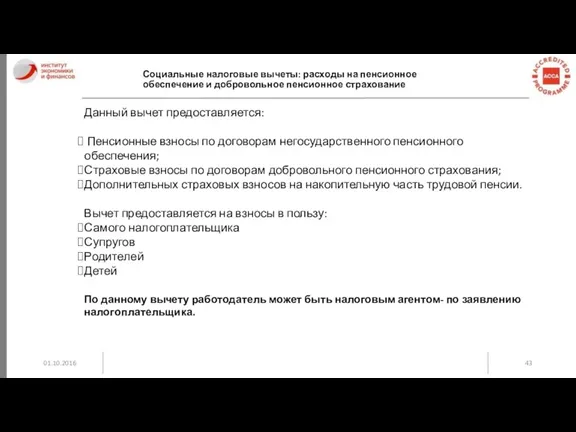

- 43. 01.10.2016 Социальные налоговые вычеты: расходы на пенсионное обеспечение и добровольное пенсионное страхование Данный вычет предоставляется: Пенсионные

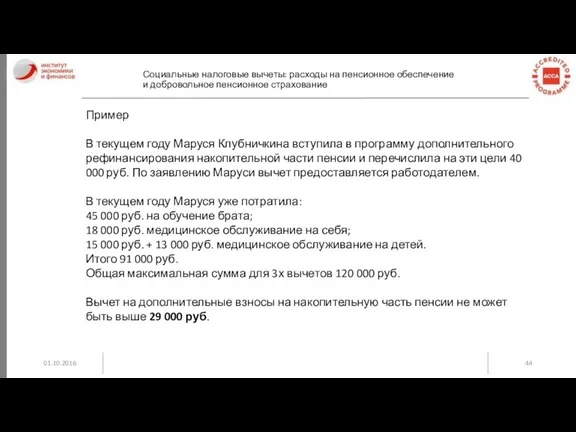

- 44. 01.10.2016 Социальные налоговые вычеты: расходы на пенсионное обеспечение и добровольное пенсионное страхование Пример В текущем году

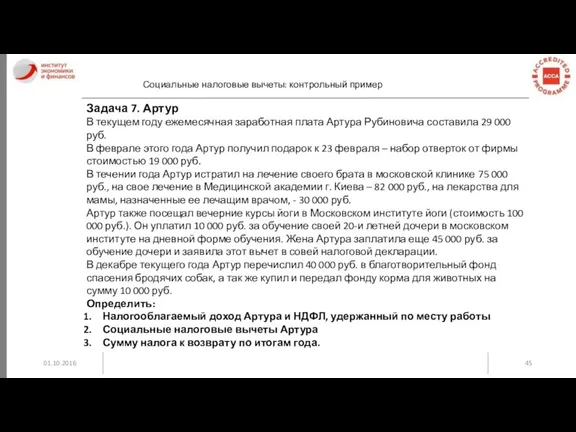

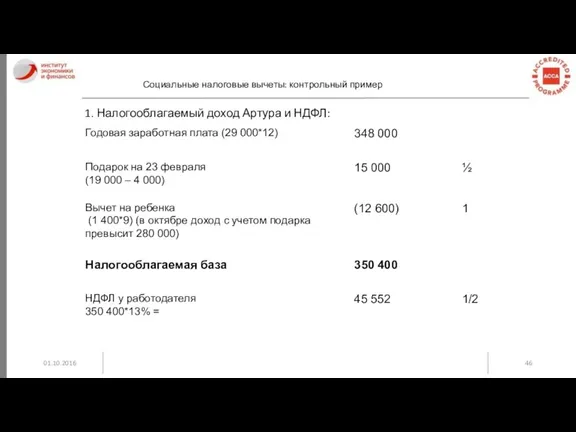

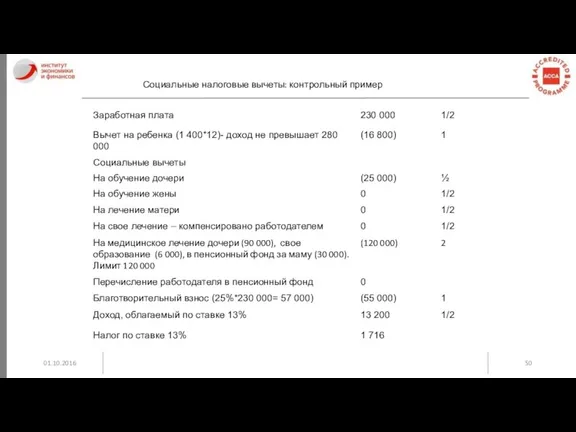

- 45. 01.10.2016 Социальные налоговые вычеты: контрольный пример Задача 7. Артур В текущем году ежемесячная заработная плата Артура

- 46. 01.10.2016 Социальные налоговые вычеты: контрольный пример 1. Налогооблагаемый доход Артура и НДФЛ:

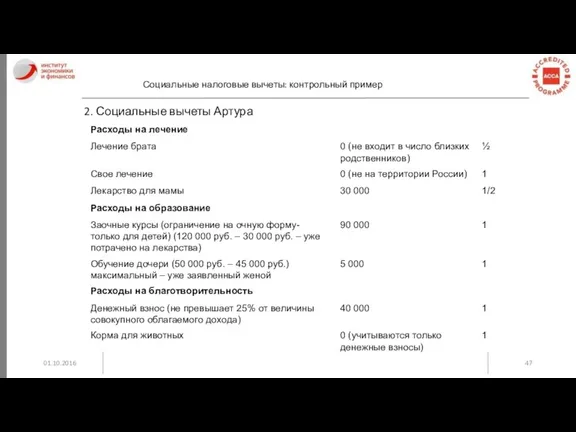

- 47. 01.10.2016 Социальные налоговые вычеты: контрольный пример 2. Социальные вычеты Артура

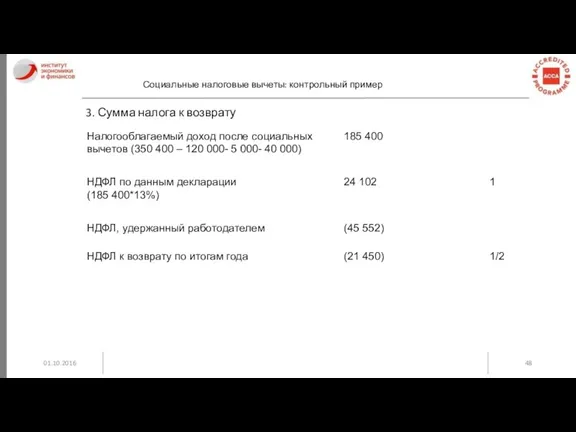

- 48. 01.10.2016 Социальные налоговые вычеты: контрольный пример 3. Сумма налога к возврату

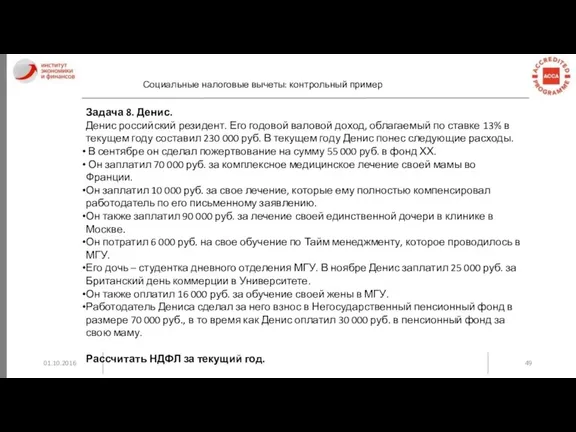

- 49. 01.10.2016 Социальные налоговые вычеты: контрольный пример Задача 8. Денис. Денис российский резидент. Его годовой валовой доход,

- 50. 01.10.2016 Социальные налоговые вычеты: контрольный пример

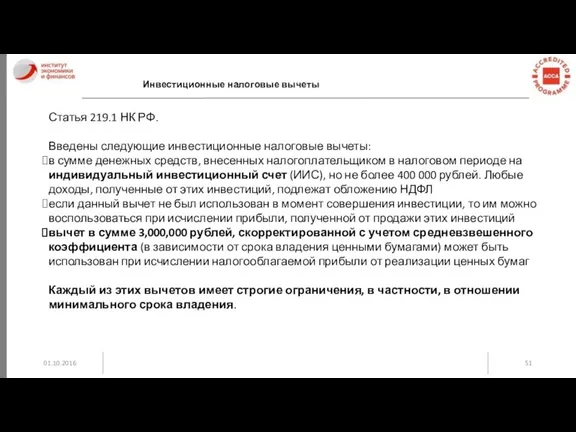

- 51. 01.10.2016 Инвестиционные налоговые вычеты Статья 219.1 НК РФ. Введены следующие инвестиционные налоговые вычеты: в сумме денежных

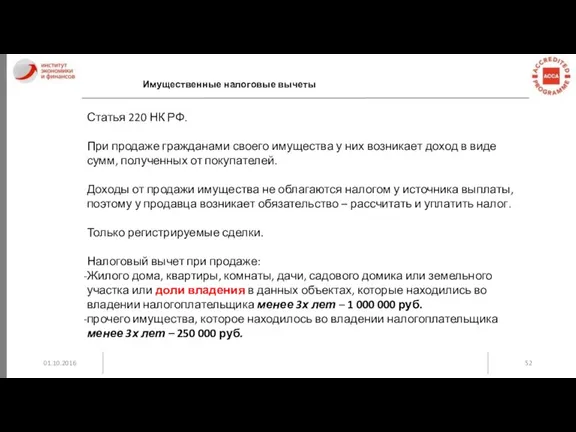

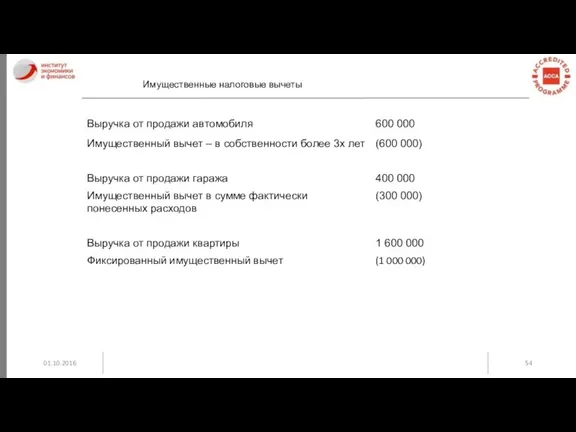

- 52. 01.10.2016 Имущественные налоговые вычеты Статья 220 НК РФ. При продаже гражданами своего имущества у них возникает

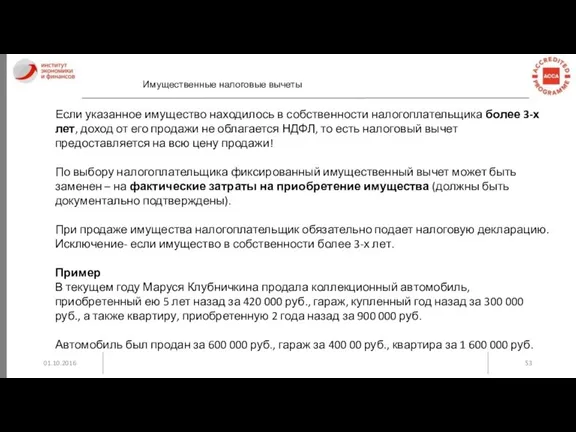

- 53. 01.10.2016 Имущественные налоговые вычеты Если указанное имущество находилось в собственности налогоплательщика более 3-х лет, доход от

- 54. 01.10.2016 Имущественные налоговые вычеты

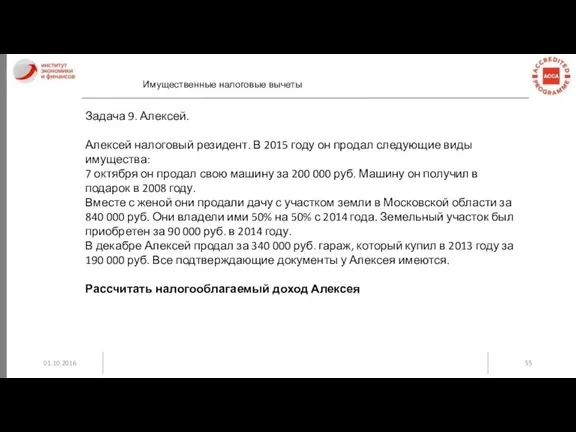

- 55. 01.10.2016 Имущественные налоговые вычеты Задача 9. Алексей. Алексей налоговый резидент. В 2015 году он продал следующие

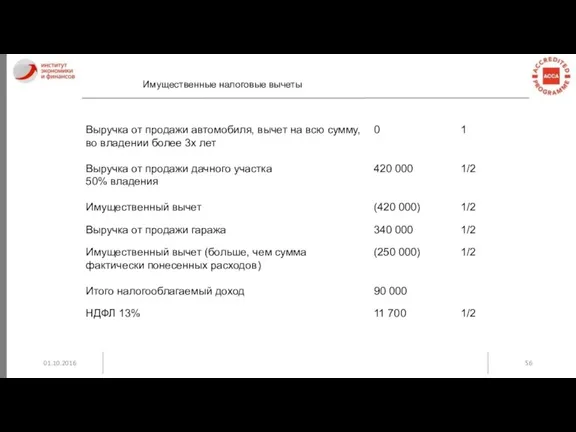

- 56. 01.10.2016 Имущественные налоговые вычеты

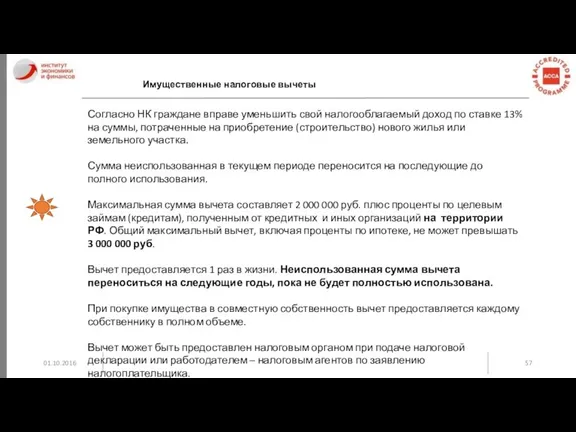

- 57. 01.10.2016 Имущественные налоговые вычеты Согласно НК граждане вправе уменьшить свой налогооблагаемый доход по ставке 13% на

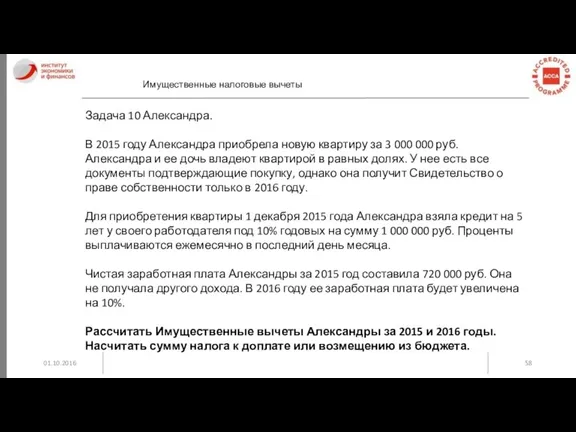

- 58. 01.10.2016 Имущественные налоговые вычеты Задача 10 Александра. В 2015 году Александра приобрела новую квартиру за 3

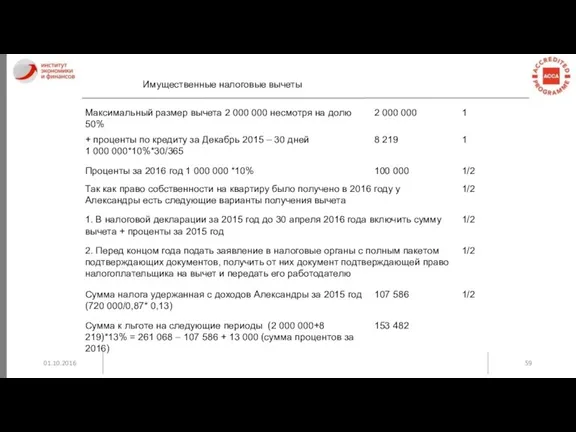

- 59. 01.10.2016 Имущественные налоговые вычеты

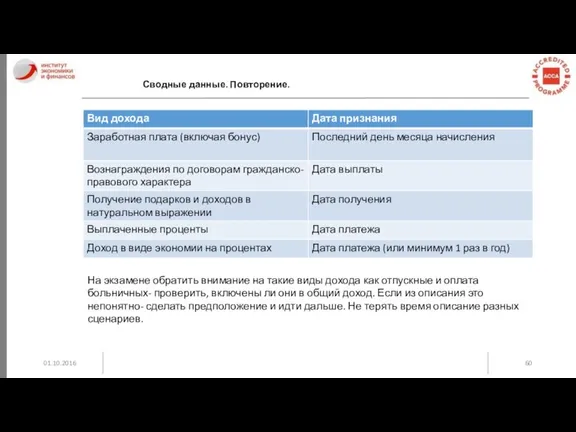

- 60. 01.10.2016 Сводные данные. Повторение. На экзамене обратить внимание на такие виды дохода как отпускные и оплата

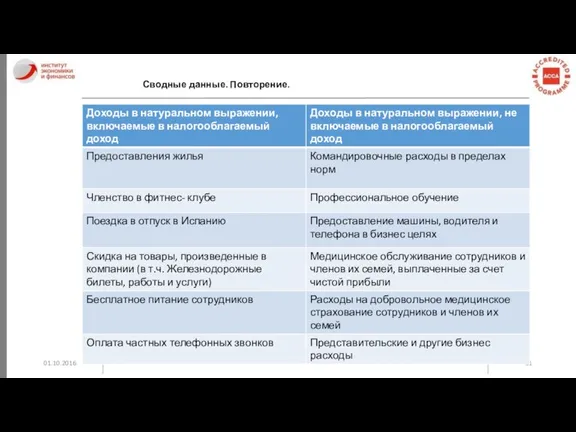

- 61. 01.10.2016 Сводные данные. Повторение.

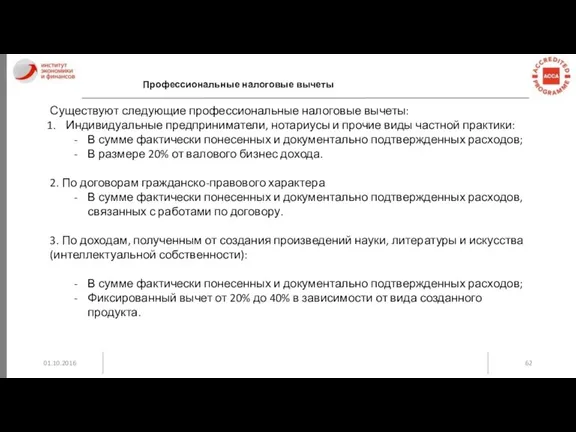

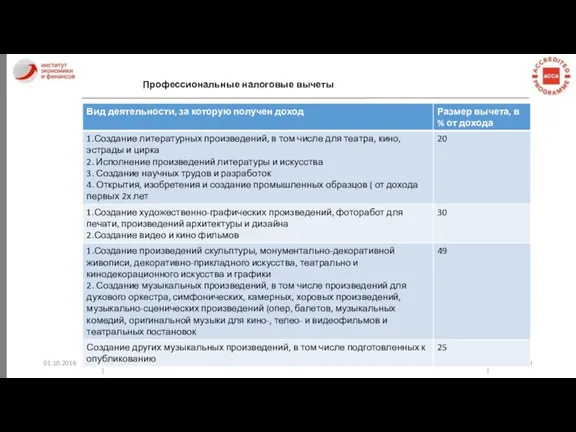

- 62. 01.10.2016 Профессиональные налоговые вычеты Существуют следующие профессиональные налоговые вычеты: Индивидуальные предприниматели, нотариусы и прочие виды частной

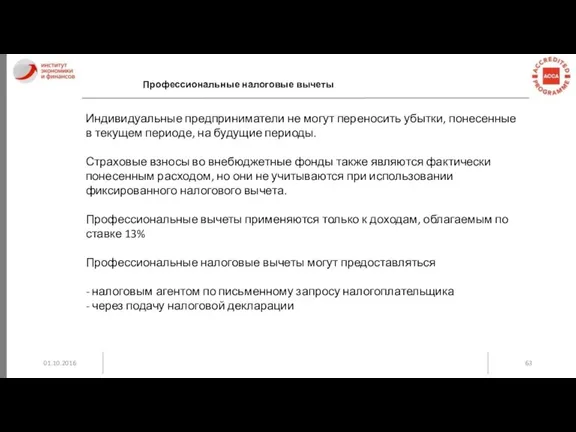

- 63. 01.10.2016 Профессиональные налоговые вычеты Индивидуальные предприниматели не могут переносить убытки, понесенные в текущем периоде, на будущие

- 64. 01.10.2016 Профессиональные налоговые вычеты

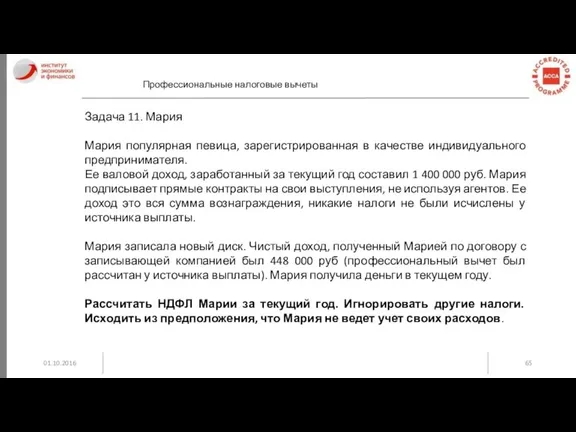

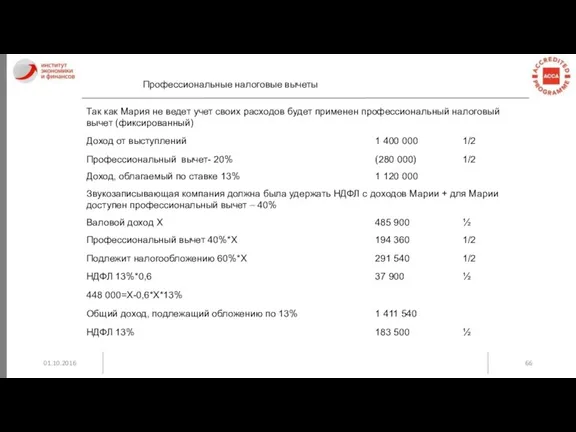

- 65. 01.10.2016 Профессиональные налоговые вычеты Задача 11. Мария Мария популярная певица, зарегистрированная в качестве индивидуального предпринимателя. Ее

- 66. 01.10.2016 Профессиональные налоговые вычеты

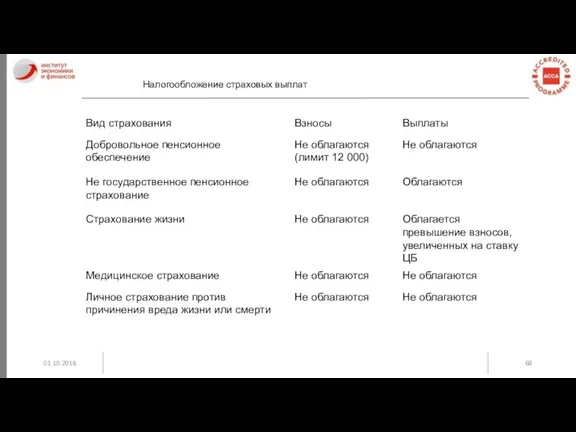

- 67. 01.10.2016 Налогообложение страховых выплат Страховые выплаты сделанные работодателем за работника освобождаются от НДФЛ если: Это обязательное

- 68. 01.10.2016 Налогообложение страховых выплат

- 69. 01.10.2016 Налогообложение страховых выплат

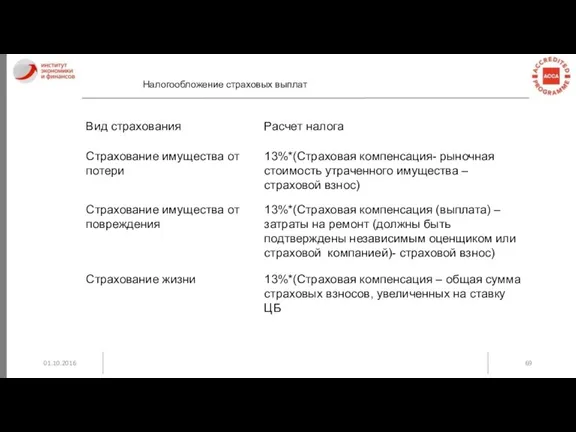

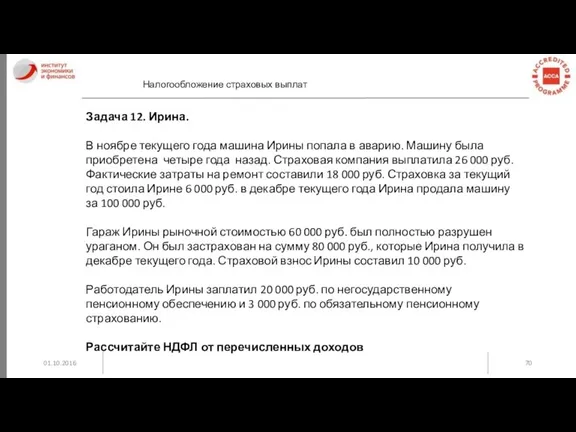

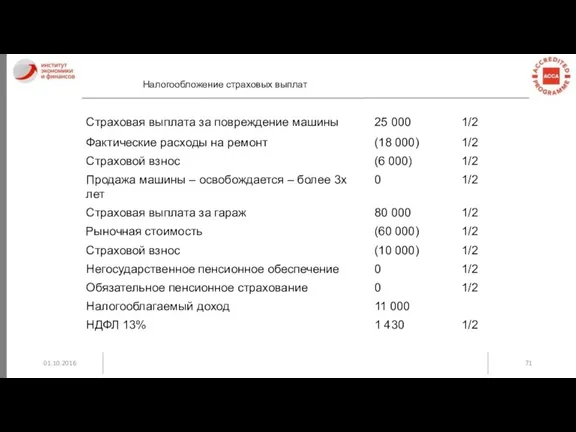

- 70. 01.10.2016 Налогообложение страховых выплат Задача 12. Ирина. В ноябре текущего года машина Ирины попала в аварию.

- 71. 01.10.2016 Налогообложение страховых выплат

- 73. Скачать презентацию

01.10.2016

Структура и техника сдачи экзамена F 6

15 минут

чтение

планирование

3 часа

Написание экзамена

15

01.10.2016

Структура и техника сдачи экзамена F 6

15 минут

чтение

планирование

3 часа

Написание экзамена

15

01.10.2016

Структура и техника сдачи экзамена F 6

Q1 & Q2

55 марок

(30+25)

Налог

01.10.2016

Структура и техника сдачи экзамена F 6

Q1 & Q2

55 марок

(30+25)

Налог

01.10.2016

Структура и техника сдачи экзамена F 6

!!! ВАЖНО!!!

КОНТРОЛИРУЙТЕ ВРЕМЯ

ВСЕ

01.10.2016

Структура и техника сдачи экзамена F 6

!!! ВАЖНО!!!

КОНТРОЛИРУЙТЕ ВРЕМЯ

ВСЕ

01.10.2016

Налог на доходы физических лиц (НДФЛ)

Контакты преподавателя

Ковалева Екатерина Евгеньевна

Заместитель начальника

Управления консолидированной

01.10.2016

Налог на доходы физических лиц (НДФЛ)

Контакты преподавателя

Ковалева Екатерина Евгеньевна

Заместитель начальника

Управления консолидированной

01.10.2016

Налог на доходы физических лиц (НДФЛ)

Структура курса.

Понятие налога на доходы

01.10.2016

Налог на доходы физических лиц (НДФЛ)

Структура курса.

Понятие налога на доходы

01.10.2016

Понятие налога на доходы физических лиц

НДФЛ- это налог, которым облагаются доходы

01.10.2016

Понятие налога на доходы физических лиц

НДФЛ- это налог, которым облагаются доходы

01.10.2016

Понятие налога на доходы физических лиц

Понятие налога на доходы физических лиц

Пример

Заработная

01.10.2016

Понятие налога на доходы физических лиц

Понятие налога на доходы физических лиц

Пример

Заработная

01.10.2016

Налоговый период

НДФЛ исчисляется за календарный год нарастающим итогом.

В соответствии со ст.216

01.10.2016

Налоговый период

НДФЛ исчисляется за календарный год нарастающим итогом.

В соответствии со ст.216

01.10.2016

Понятие «резидент» и «нерезидент»

Если физическое лицо находится на территории Российской

01.10.2016

Понятие «резидент» и «нерезидент»

Если физическое лицо находится на территории Российской

01.10.2016

Налоговые ставки

Регулируется статьей 224 НК РФ

Существует одна базовая ставка – 13%

01.10.2016

Налоговые ставки

Регулируется статьей 224 НК РФ

Существует одна базовая ставка – 13%

01.10.2016

Налоговые ставки

Налоговая база по обычным доходам

Сумма обычных доходов

Доходы, не подлежащие налогообложению

01.10.2016

Налоговые ставки

Налоговая база по обычным доходам

Сумма обычных доходов

Доходы, не подлежащие налогообложению

01.10.2016

Ставки налога

Для целей экзамена необходимо показывать раздельно виды доходов, облагаемые по

01.10.2016

Ставки налога

Для целей экзамена необходимо показывать раздельно виды доходов, облагаемые по

01.10.2016

Доходы, подлежащие налогообложению по ставке 13%

Состав обычных доходов, облагаемых по ставке

01.10.2016

Доходы, подлежащие налогообложению по ставке 13%

Состав обычных доходов, облагаемых по ставке

01.10.2016

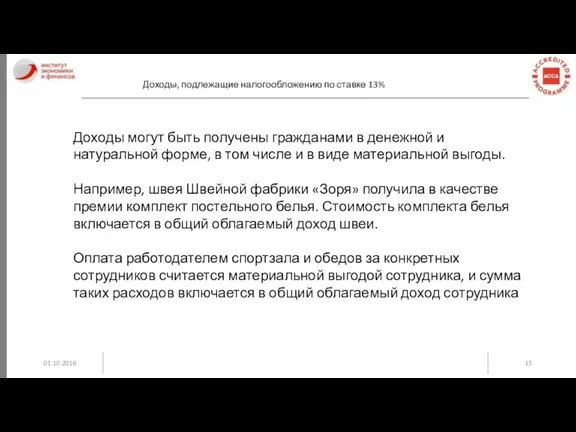

Доходы, подлежащие налогообложению по ставке 13%

Доходы могут быть получены гражданами в

01.10.2016

Доходы, подлежащие налогообложению по ставке 13%

Доходы могут быть получены гражданами в

01.10.2016

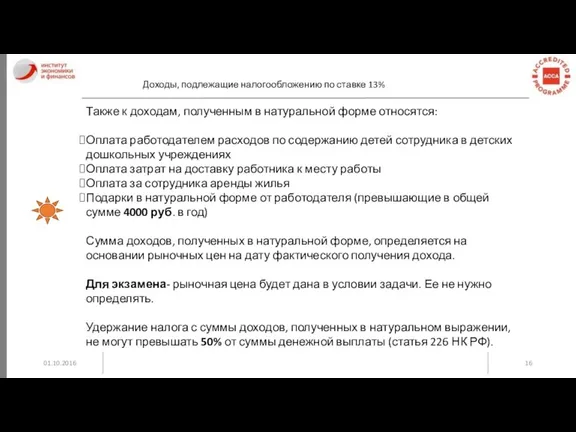

Доходы, подлежащие налогообложению по ставке 13%

Также к доходам, полученным в натуральной

01.10.2016

Доходы, подлежащие налогообложению по ставке 13%

Также к доходам, полученным в натуральной

01.10.2016

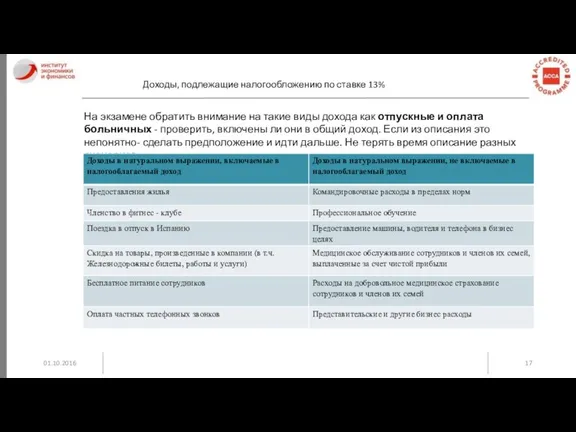

Доходы, подлежащие налогообложению по ставке 13%

На экзамене обратить внимание на такие

01.10.2016

Доходы, подлежащие налогообложению по ставке 13%

На экзамене обратить внимание на такие

01.10.2016

Доходы, подлежащие налогообложению по ставке 13%

Задача 1. Николай.

Николай работает в департаменте

01.10.2016

Доходы, подлежащие налогообложению по ставке 13%

Задача 1. Николай.

Николай работает в департаменте

01.10.2016

Доходы, подлежащие налогообложению по ставке 13%

01.10.2016

Доходы, подлежащие налогообложению по ставке 13%

01.10.2016

Доходы, не подлежащие налогообложению

Статьей 217 НК РФ определены доходы, не подлежащие

01.10.2016

Доходы, не подлежащие налогообложению

Статьей 217 НК РФ определены доходы, не подлежащие

01.10.2016

Доходы, не подлежащие налогообложению

К таким доходам относятся:

Возмещение командировочных расходов в пределах

01.10.2016

Доходы, не подлежащие налогообложению

К таким доходам относятся:

Возмещение командировочных расходов в пределах

01.10.2016

Доходы, не подлежащие налогообложению

Задача 3. Людмила

Людмила работает в качестве менеджера по

01.10.2016

Доходы, не подлежащие налогообложению

Задача 3. Людмила

Людмила работает в качестве менеджера по

01.10.2016

Доходы, не подлежащие налогообложению

01.10.2016

Доходы, не подлежащие налогообложению

01.10.2016

Доходы, не подлежащие налогообложению

Задача 4. Сергей.

Сергей работает Инженером в крупной компании.

01.10.2016

Доходы, не подлежащие налогообложению

Задача 4. Сергей.

Сергей работает Инженером в крупной компании.

01.10.2016

Доходы, не подлежащие налогообложению

01.10.2016

Доходы, не подлежащие налогообложению

01.10.2016

Стандартные налоговые вычеты

Налогоплательщики имеют право на получение стандартного налогового вычета:

1 400

01.10.2016

Стандартные налоговые вычеты

Налогоплательщики имеют право на получение стандартного налогового вычета:

1 400

01.10.2016

Стандартные налоговые вычеты

Задача 5. Павел.

Павел работает в консалтинговой компании администратором. Его

01.10.2016

Стандартные налоговые вычеты

Задача 5. Павел.

Павел работает в консалтинговой компании администратором. Его

01.10.2016

Стандартные налоговые вычеты

01.10.2016

Стандартные налоговые вычеты

01.10.2016

Стандартные налоговые вычеты

Задача 6. Константин.

Константин работает инженером. Он женат и имеет

01.10.2016

Стандартные налоговые вычеты

Задача 6. Константин.

Константин работает инженером. Он женат и имеет

01.10.2016

Стандартные налоговые вычеты

01.10.2016

Стандартные налоговые вычеты

01.10.2016

Социальные налоговые вычеты: обучение, лечение, благотворительность, негосударственное пенсионное обеспечение

Физические лица имеют

01.10.2016

Социальные налоговые вычеты: обучение, лечение, благотворительность, негосударственное пенсионное обеспечение

Физические лица имеют

01.10.2016

Социальные налоговые вычеты: обучение, лечение, благотворительность, негосударственное пенсионное обеспечение

Пример.

В марте 201Х

01.10.2016

Социальные налоговые вычеты: обучение, лечение, благотворительность, негосударственное пенсионное обеспечение

Пример.

В марте 201Х

01.10.2016

Социальные налоговые вычеты: расходы на благотворительность

Средства перечисляемые в виде пожертвований:

Благотворительным организациям;

Социально

01.10.2016

Социальные налоговые вычеты: расходы на благотворительность

Средства перечисляемые в виде пожертвований:

Благотворительным организациям;

Социально

01.10.2016

Социальные налоговые вычеты: расходы на благотворительность

Пример.

Совокупный облагаемый доход Маруси Клубничкиной за

01.10.2016

Социальные налоговые вычеты: расходы на благотворительность

Пример.

Совокупный облагаемый доход Маруси Клубничкиной за

01.10.2016

Социальные налоговые вычеты: расходы на благотворительность

Максимальный размер вычета на благотворительные цели

01.10.2016

Социальные налоговые вычеты: расходы на благотворительность

Максимальный размер вычета на благотворительные цели

01.10.2016

Социальные налоговые вычеты: расходы на обучение

1. Расходы на обучение:

личные расходы на

01.10.2016

Социальные налоговые вычеты: расходы на обучение

1. Расходы на обучение:

личные расходы на

01.10.2016

Социальные налоговые вычеты: расходы на обучение

Вычет предоставляется в размере фактически понесенных

01.10.2016

Социальные налоговые вычеты: расходы на обучение

Вычет предоставляется в размере фактически понесенных

01.10.2016

Социальные налоговые вычеты: расходы на обучение

Пример

Также в текущем году Маруся Клубничкина

01.10.2016

Социальные налоговые вычеты: расходы на обучение

Пример

Также в текущем году Маруся Клубничкина

01.10.2016

Социальные налоговые вычеты: расходы на обучение

Пример

01.10.2016

Социальные налоговые вычеты: расходы на обучение

Пример

01.10.2016

Социальные налоговые вычеты: расходы на лечение

Вычет предоставляется на сумму, потраченную на

01.10.2016

Социальные налоговые вычеты: расходы на лечение

Вычет предоставляется на сумму, потраченную на

01.10.2016

Социальные налоговые вычеты: расходы на лечение

Вычет предоставляется также в отношении личных

01.10.2016

Социальные налоговые вычеты: расходы на лечение

Вычет предоставляется также в отношении личных

01.10.2016

Социальные налоговые вычеты: расходы на лечение

Пример

Работодатель Маруси Клубничкиной – фитнес- центр

01.10.2016

Социальные налоговые вычеты: расходы на лечение

Пример

Работодатель Маруси Клубничкиной – фитнес- центр

01.10.2016

Социальные налоговые вычеты: расходы на пенсионное обеспечение и добровольное пенсионное страхование

Данный

01.10.2016

Социальные налоговые вычеты: расходы на пенсионное обеспечение и добровольное пенсионное страхование

Данный

01.10.2016

Социальные налоговые вычеты: расходы на пенсионное обеспечение и добровольное пенсионное страхование

Пример

В

01.10.2016

Социальные налоговые вычеты: расходы на пенсионное обеспечение и добровольное пенсионное страхование

Пример

В

01.10.2016

Социальные налоговые вычеты: контрольный пример

Задача 7. Артур

В текущем году ежемесячная заработная

01.10.2016

Социальные налоговые вычеты: контрольный пример

Задача 7. Артур

В текущем году ежемесячная заработная

01.10.2016

Социальные налоговые вычеты: контрольный пример

1. Налогооблагаемый доход Артура и НДФЛ:

01.10.2016

Социальные налоговые вычеты: контрольный пример

1. Налогооблагаемый доход Артура и НДФЛ:

01.10.2016

Социальные налоговые вычеты: контрольный пример

2. Социальные вычеты Артура

01.10.2016

Социальные налоговые вычеты: контрольный пример

2. Социальные вычеты Артура

01.10.2016

Социальные налоговые вычеты: контрольный пример

3. Сумма налога к возврату

01.10.2016

Социальные налоговые вычеты: контрольный пример

3. Сумма налога к возврату

01.10.2016

Социальные налоговые вычеты: контрольный пример

Задача 8. Денис.

Денис российский резидент. Его годовой

01.10.2016

Социальные налоговые вычеты: контрольный пример

Задача 8. Денис.

Денис российский резидент. Его годовой

01.10.2016

Социальные налоговые вычеты: контрольный пример

01.10.2016

Социальные налоговые вычеты: контрольный пример

01.10.2016

Инвестиционные налоговые вычеты

Статья 219.1 НК РФ.

Введены следующие инвестиционные налоговые вычеты:

в сумме

01.10.2016

Инвестиционные налоговые вычеты

Статья 219.1 НК РФ.

Введены следующие инвестиционные налоговые вычеты:

в сумме

01.10.2016

Имущественные налоговые вычеты

Статья 220 НК РФ.

При продаже гражданами своего имущества у

01.10.2016

Имущественные налоговые вычеты

Статья 220 НК РФ.

При продаже гражданами своего имущества у

01.10.2016

Имущественные налоговые вычеты

Если указанное имущество находилось в собственности налогоплательщика более 3-х

01.10.2016

Имущественные налоговые вычеты

Если указанное имущество находилось в собственности налогоплательщика более 3-х

01.10.2016

Имущественные налоговые вычеты

01.10.2016

Имущественные налоговые вычеты

01.10.2016

Имущественные налоговые вычеты

Задача 9. Алексей.

Алексей налоговый резидент. В 2015 году он

01.10.2016

Имущественные налоговые вычеты

Задача 9. Алексей.

Алексей налоговый резидент. В 2015 году он

01.10.2016

Имущественные налоговые вычеты

01.10.2016

Имущественные налоговые вычеты

01.10.2016

Имущественные налоговые вычеты

Согласно НК граждане вправе уменьшить свой налогооблагаемый доход по

01.10.2016

Имущественные налоговые вычеты

Согласно НК граждане вправе уменьшить свой налогооблагаемый доход по

01.10.2016

Имущественные налоговые вычеты

Задача 10 Александра.

В 2015 году Александра приобрела новую квартиру

01.10.2016

Имущественные налоговые вычеты

Задача 10 Александра.

В 2015 году Александра приобрела новую квартиру

01.10.2016

Имущественные налоговые вычеты

01.10.2016

Имущественные налоговые вычеты

01.10.2016

Сводные данные. Повторение.

На экзамене обратить внимание на такие виды дохода как

01.10.2016

Сводные данные. Повторение.

На экзамене обратить внимание на такие виды дохода как

01.10.2016

Сводные данные. Повторение.

01.10.2016

Сводные данные. Повторение.

01.10.2016

Профессиональные налоговые вычеты

Существуют следующие профессиональные налоговые вычеты:

Индивидуальные предприниматели, нотариусы и прочие

01.10.2016

Профессиональные налоговые вычеты

Существуют следующие профессиональные налоговые вычеты:

Индивидуальные предприниматели, нотариусы и прочие

01.10.2016

Профессиональные налоговые вычеты

Индивидуальные предприниматели не могут переносить убытки, понесенные в текущем

01.10.2016

Профессиональные налоговые вычеты

Индивидуальные предприниматели не могут переносить убытки, понесенные в текущем

01.10.2016

Профессиональные налоговые вычеты

01.10.2016

Профессиональные налоговые вычеты

01.10.2016

Профессиональные налоговые вычеты

Задача 11. Мария

Мария популярная певица, зарегистрированная в качестве индивидуального

01.10.2016

Профессиональные налоговые вычеты

Задача 11. Мария

Мария популярная певица, зарегистрированная в качестве индивидуального

01.10.2016

Профессиональные налоговые вычеты

01.10.2016

Профессиональные налоговые вычеты

01.10.2016

Налогообложение страховых выплат

Страховые выплаты сделанные работодателем за работника освобождаются от НДФЛ

01.10.2016

Налогообложение страховых выплат

Страховые выплаты сделанные работодателем за работника освобождаются от НДФЛ

01.10.2016

Налогообложение страховых выплат

01.10.2016

Налогообложение страховых выплат

01.10.2016

Налогообложение страховых выплат

01.10.2016

Налогообложение страховых выплат

01.10.2016

Налогообложение страховых выплат

Задача 12. Ирина.

В ноябре текущего года машина Ирины попала

01.10.2016

Налогообложение страховых выплат

Задача 12. Ирина.

В ноябре текущего года машина Ирины попала

01.10.2016

Налогообложение страховых выплат

01.10.2016

Налогообложение страховых выплат

Инвестиционный фонд для малого бизнеса

Инвестиционный фонд для малого бизнеса Звіт сільського голови та апарату сільської ради

Звіт сільського голови та апарату сільської ради Меры поддержки материнства и детства

Меры поддержки материнства и детства Диагностика вероятности наступления банкротства коммерческой организации

Диагностика вероятности наступления банкротства коммерческой организации Проект: Лазерное шоу трех вершин

Проект: Лазерное шоу трех вершин Страхование гражданско-правовой ответственности

Страхование гражданско-правовой ответственности Оценка готовой продукции: аспект бухгалтерской отчётности

Оценка готовой продукции: аспект бухгалтерской отчётности Финансирование Пенсионного Фонда Российской Федерации

Финансирование Пенсионного Фонда Российской Федерации Оценка финансового состояния организации (на примере ООО Агромашснаб г. Черкесска)

Оценка финансового состояния организации (на примере ООО Агромашснаб г. Черкесска) Национальный проект Демография

Национальный проект Демография Правовое регулирование личного страхования

Правовое регулирование личного страхования Финансовый рынок

Финансовый рынок Финансовое планирование. План движения денежных средств

Финансовое планирование. План движения денежных средств Банки: чем они могут быть вам полезны в жизни

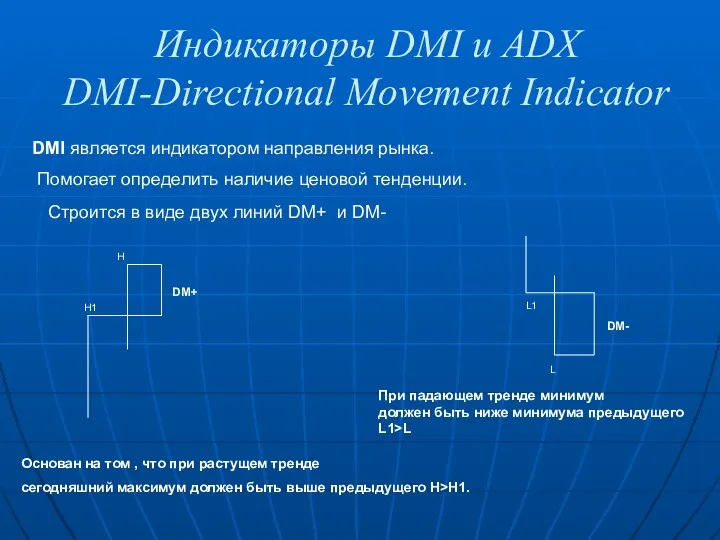

Банки: чем они могут быть вам полезны в жизни Индикаторы DMI и ADX DMI-Directional Movement Indicator

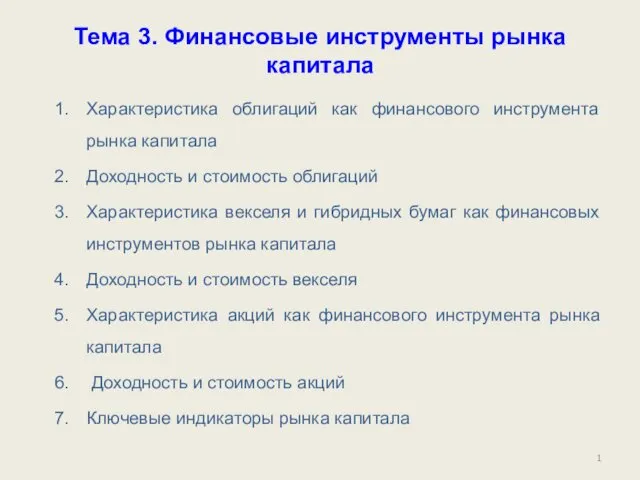

Индикаторы DMI и ADX DMI-Directional Movement Indicator Финансовые инструменты рынка капитала

Финансовые инструменты рынка капитала Особенности ценообразования на продукцию горных предприятий

Особенности ценообразования на продукцию горных предприятий Страхование от несчастных случаев и болезней

Страхование от несчастных случаев и болезней Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем)

Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем) Учет долгосрочных инвестиций и основных средств

Учет долгосрочных инвестиций и основных средств Технология построения семейного бюджета

Технология построения семейного бюджета Налогоплательщики и плательщики сборов. Налоговые агенты

Налогоплательщики и плательщики сборов. Налоговые агенты Дипломная работа. Разработка и реализация инвестиционного проекта по строительству жилищного комплекса

Дипломная работа. Разработка и реализация инвестиционного проекта по строительству жилищного комплекса Аудиторская оценка системы внутреннего контроля организации-клиента

Аудиторская оценка системы внутреннего контроля организации-клиента Развитие деятельности предприятия на примере ООО Камилия

Развитие деятельности предприятия на примере ООО Камилия Теория страхования

Теория страхования Варианты принятия решения по результатам рассмотрения материалов проверки. Лекция 6

Варианты принятия решения по результатам рассмотрения материалов проверки. Лекция 6 Депозитна політика Райффайзен Банк Аваль

Депозитна політика Райффайзен Банк Аваль