- Депозитна політика Райффайзен Банк Аваль

Содержание

- 2. Депозитна політика-це процес управління депозитними операціями, що передбачає наявність комплексу стратегічних і тактичних заходів, які здійснюють

- 3. Депозитні операції- це операції із залучення грошових коштів і розміщення наявних у розпорядженні коштів на рахунки

- 4. При розробці стратегії банку на ринку депозитних послуг необхідно враховувати такі принципи: -максимізація прибутку ; -забезпечення

- 5. Розробка депозитної стратегії розвитку банку-це комплекс дій із досягнення бажаної позиції банку на депозитному ринку та

- 6. Основним джерелом формування ресурсної бази «Райффайзен Банк Аваль» є залучені кошти клієнтів - фізичних та юридичних

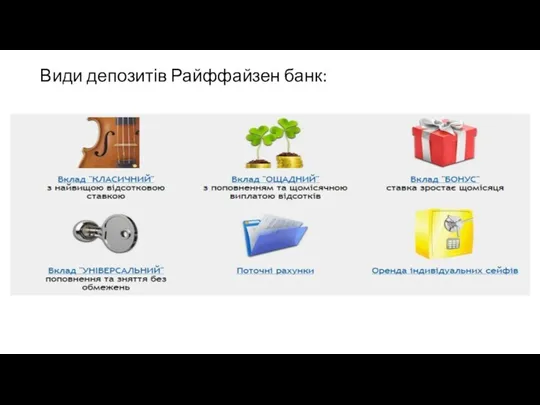

- 7. Види депозитів Райффайзен банк:

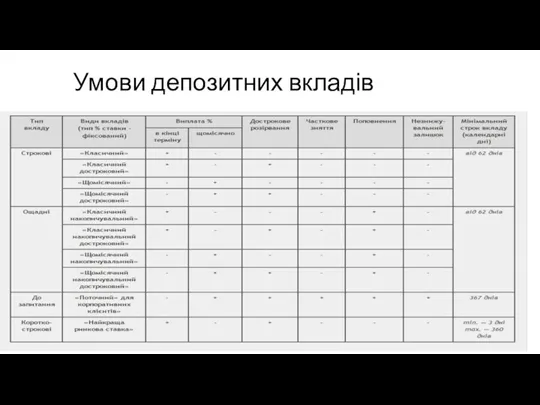

- 8. Умови депозитних вкладів

- 10. Скачать презентацию

Депозитна політика-це процес управління депозитними операціями, що передбачає наявність комплексу стратегічних

Депозитна політика-це процес управління депозитними операціями, що передбачає наявність комплексу стратегічних

Депозитні операції- це операції із залучення грошових коштів і розміщення наявних

Депозитні операції- це операції із залучення грошових коштів і розміщення наявних

При розробці стратегії банку на ринку депозитних послуг необхідно враховувати такі

При розробці стратегії банку на ринку депозитних послуг необхідно враховувати такі

Розробка депозитної стратегії розвитку банку-це комплекс дій із досягнення бажаної позиції

Розробка депозитної стратегії розвитку банку-це комплекс дій із досягнення бажаної позиції

Основним джерелом формування ресурсної бази «Райффайзен Банк Аваль» є залучені кошти

Основним джерелом формування ресурсної бази «Райффайзен Банк Аваль» є залучені кошти

Види депозитів Райффайзен банк:

Види депозитів Райффайзен банк:

Умови депозитних вкладів

Умови депозитних вкладів

Единая школьная карта. Проект по безналичной оплате питания в образовательных учреждениях. Сбер

Единая школьная карта. Проект по безналичной оплате питания в образовательных учреждениях. Сбер Факторинг. Механизм факторинга

Факторинг. Механизм факторинга Управление дебиторской задолженностью и кредитная политика предприятия

Управление дебиторской задолженностью и кредитная политика предприятия Сущность аудита и его содержание

Сущность аудита и его содержание Национальная платежная система России. Правовые аспекты

Национальная платежная система России. Правовые аспекты Меры финансовой поддержки субъектов малого и среднего предпринимательства Московской области в 2018 году

Меры финансовой поддержки субъектов малого и среднего предпринимательства Московской области в 2018 году Налоговая система Республики Беларусь

Налоговая система Республики Беларусь Гражданско-правовые отношения в бухгалтерском учете и налогообложении

Гражданско-правовые отношения в бухгалтерском учете и налогообложении Управління формуванням фінансових ресурсів на підприємстві

Управління формуванням фінансових ресурсів на підприємстві НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ

НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ Рыночная неопределенность и риск

Рыночная неопределенность и риск Финансовые институты РК, Банки

Финансовые институты РК, Банки Организация рабочих мест для инвалидов. Санкт-Петербург 2017-2018

Организация рабочих мест для инвалидов. Санкт-Петербург 2017-2018 pf_rf

pf_rf Учет денежных средств и расчетов

Учет денежных средств и расчетов Бюджетна система та бюджетний устрій

Бюджетна система та бюджетний устрій Кредитование

Кредитование Правоохранительная деятельность и правовое регулирование бухгалтерского учета. (Тема 1)

Правоохранительная деятельность и правовое регулирование бухгалтерского учета. (Тема 1) Тарифная политика в страховании

Тарифная политика в страховании Банковская гарантия

Банковская гарантия Учет денежных средств и анализ их движения в организации. Дипломная работа

Учет денежных средств и анализ их движения в организации. Дипломная работа Цели, функции, основные направления и процедуры внутреннего аудита цикла затрат

Цели, функции, основные направления и процедуры внутреннего аудита цикла затрат Денежное обращение и кредит

Денежное обращение и кредит Банк ісі бойынша

Банк ісі бойынша Ауытқу

Ауытқу Налоговая система

Налоговая система Кредит и ссудный процент. (Лекция 6)

Кредит и ссудный процент. (Лекция 6) Характеристика платіжних систем в банківській діяльності

Характеристика платіжних систем в банківській діяльності