- Налоговая система

Содержание

- 2. Учебные вопросы 1. Устройство налоговой системы России. 2. Принципы организации и функционирования налоговой системы. 3. Общая

- 3. Налоговые органы Российской Федерации составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах,

- 4. Налоговые органы вправе (ст. 31 НК РФ): – требовать от налогоплательщика или налогового агента документы, служащие

- 5. Налоговые органы обязаны (ст. 32 НК РФ): – соблюдать законодательство о налогах и сборах; – осуществлять

- 6. Должностные лица налоговых органов обязаны (ст. 33 НК РФ): – действовать в строгом соответствии с законодательством

- 7. Правовой статус Федеральной налоговой службы Российской Федерации Федеральная налоговая служба (ФНС России) является федеральным органом исполнительной

- 8. ФНС России и ее территориальные органы – управления ФНС по субъектам РФ, межрегиональные инспекции ФНС, инспекции

- 9. Финансирование расходов на содержание центрального аппарата и территориальных органов ФНС России осуществляется за счет средств, предусмотренных

- 10. Налоговые органы при выявлении обстоятельств, позволяющих предполагать совершение нарушения законодательства о налогах и сборах, содержащего признаки

- 11. Согласно п. 1 ст. 8 НК РФ, основной функцией налога является финансовое обеспечение деятельности государства и

- 12. 2. Принципы организации и функционирования налоговой системы. Принцип построения системы налогов и сборов представляет собой исходное

- 13. Принципы построения налоговой системы: 1) непосредственно закрепленные законодательством о налогах и сборах. – принцип единства системы

- 14. В ст. 3 НК РФ дан исчерпывающий перечень строго определенных принципов и направлений налоговой политики государства:

- 15. 4. Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации и, в частности,

- 16. Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих

- 17. Видовое многообразие налогов способствует их классификации по различным основаниям : 1) в зависимости от плательщика: –

- 18. 3) по территориальному уровню: а) к федеральным налогам и сборам относятся: – налог на добавленную стоимость;

- 19. Принцип построения системы налогов и сборов представляет собой исходное положение, лежащее в основе налоговой системы государства,

- 20. 3. Общая характеристика отечественной налоговой системы. Налоговое право и конституционное право. Конституционное право занимает ведущее место

- 21. Налоговое право и финансовое право. О том, что налоговое право входит в систему финансового права свидетельствует

- 22. Налоговое право и бюджетное право. Являясь частью системы финансового права, налоговое право взаимодействует с иными финансово-правовыми

- 23. Налоговое и гражданское право. Налоговые правоотношения, будучи формой ограничения права частной собственности, тесно связаны с гражданско-правовым

- 25. Скачать презентацию

Учебные вопросы

1. Устройство налоговой системы России.

2. Принципы организации и функционирования налоговой

Учебные вопросы

1. Устройство налоговой системы России.

2. Принципы организации и функционирования налоговой

Налоговые органы Российской Федерации составляют единую централизованную систему контроля за соблюдением

Налоговые органы Российской Федерации составляют единую централизованную систему контроля за соблюдением

Налоговые органы вправе (ст. 31 НК РФ):

– требовать от налогоплательщика или налогового

Налоговые органы вправе (ст. 31 НК РФ):

– требовать от налогоплательщика или налогового

Налоговые органы обязаны (ст. 32 НК РФ):

– соблюдать законодательство о налогах и

Налоговые органы обязаны (ст. 32 НК РФ):

– соблюдать законодательство о налогах и

Должностные лица налоговых органов обязаны (ст. 33 НК РФ):

– действовать в строгом

Должностные лица налоговых органов обязаны (ст. 33 НК РФ):

– действовать в строгом

Правовой статус Федеральной налоговой службы Российской Федерации

Федеральная налоговая служба (ФНС России)

Правовой статус Федеральной налоговой службы Российской Федерации

Федеральная налоговая служба (ФНС России)

ФНС России и ее территориальные органы – управления ФНС по субъектам

ФНС России и ее территориальные органы – управления ФНС по субъектам

Финансирование расходов на содержание центрального аппарата и территориальных органов ФНС России

Финансирование расходов на содержание центрального аппарата и территориальных органов ФНС России

Налоговые органы при выявлении обстоятельств, позволяющих предполагать совершение нарушения законодательства о

Налоговые органы при выявлении обстоятельств, позволяющих предполагать совершение нарушения законодательства о

Согласно п. 1 ст. 8 НК РФ, основной функцией налога является

Согласно п. 1 ст. 8 НК РФ, основной функцией налога является

2. Принципы организации и функционирования налоговой системы.

Принцип построения системы налогов и

2. Принципы организации и функционирования налоговой системы.

Принцип построения системы налогов и

Принципы построения налоговой системы:

1) непосредственно закрепленные законодательством о налогах и сборах.

– принцип единства

Принципы построения налоговой системы:

1) непосредственно закрепленные законодательством о налогах и сборах.

– принцип единства

В ст. 3 НК РФ дан исчерпывающий перечень строго определенных принципов

В ст. 3 НК РФ дан исчерпывающий перечень строго определенных принципов

4. Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской

4. Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской

Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических

Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических

Видовое многообразие налогов способствует их классификации по различным основаниям

:

1) в зависимости от

Видовое многообразие налогов способствует их классификации по различным основаниям

:

1) в зависимости от

3) по территориальному уровню:

а) к федеральным налогам и сборам относятся:

– налог на добавленную стоимость;

– акцизы;

– налог

3) по территориальному уровню:

а) к федеральным налогам и сборам относятся:

– налог на добавленную стоимость;

– акцизы;

– налог

Принцип построения системы налогов и сборов представляет собой исходное положение, лежащее

Принцип построения системы налогов и сборов представляет собой исходное положение, лежащее

3. Общая характеристика отечественной налоговой системы.

Налоговое право и конституционное право. Конституционное

3. Общая характеристика отечественной налоговой системы.

Налоговое право и конституционное право. Конституционное

Налоговое право и финансовое право. О том, что налоговое право входит

Налоговое право и финансовое право. О том, что налоговое право входит

Налоговое право и бюджетное право. Являясь частью системы финансового права, налоговое

Налоговое право и бюджетное право. Являясь частью системы финансового права, налоговое

Налоговое и гражданское право. Налоговые правоотношения, будучи формой ограничения права частной

Налоговое и гражданское право. Налоговые правоотношения, будучи формой ограничения права частной

Технический анализ финансовых рынков

Технический анализ финансовых рынков Классификация проектов

Классификация проектов Фондовый рынок - рынок ценных бумаг

Фондовый рынок - рынок ценных бумаг Учет расчетных операций

Учет расчетных операций Понятие стоимости жизненного цикла. Тема 2

Понятие стоимости жизненного цикла. Тема 2 Влияние учета основных средств на объем производства на примере ООО ПКК Технорегион

Влияние учета основных средств на объем производства на примере ООО ПКК Технорегион Инвестиции. Капитальные вложения

Инвестиции. Капитальные вложения Страховая пенсия по старости

Страховая пенсия по старости Банк көшірмелерін қалыптастыру тәртібі

Банк көшірмелерін қалыптастыру тәртібі Кредитование. Классификация банковских кредитов

Кредитование. Классификация банковских кредитов Поддержка лучших ИТ разработчиков через стимулирование спроса

Поддержка лучших ИТ разработчиков через стимулирование спроса Страхование экспортных кредитов в Чехии

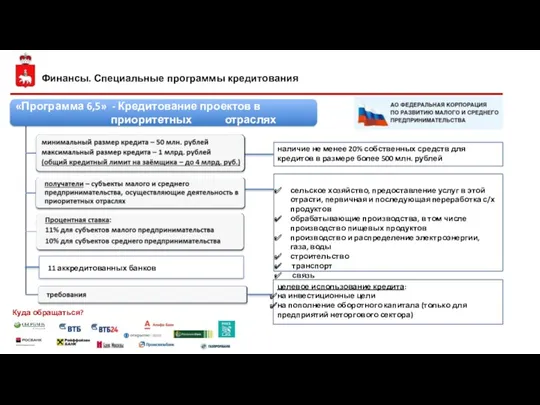

Страхование экспортных кредитов в Чехии Финансы. Специальные программы кредитования

Финансы. Специальные программы кредитования Трейдинг. Корни биржевой торговли (урок № 1)

Трейдинг. Корни биржевой торговли (урок № 1) Фінансове право

Фінансове право Актуальные схемы оптимизации НДС. Формирование налоговой базы по НДС

Актуальные схемы оптимизации НДС. Формирование налоговой базы по НДС Кроссворд по финансовой грамотности дошкольников 5-7 лет

Кроссворд по финансовой грамотности дошкольников 5-7 лет Проект бюджета городского округа Судак на 2015 год

Проект бюджета городского округа Судак на 2015 год Финансы коммерческих организаций и предприятий

Финансы коммерческих организаций и предприятий Криптотрейдинг с нуля

Криптотрейдинг с нуля Виды ценных бумаг акции. (Тема 3)

Виды ценных бумаг акции. (Тема 3) Программа КриптоЮнит

Программа КриптоЮнит Пенсионный рынок, его сущность и значение. Единый накопительный пенсионный фонд. Текущее состояние пенсионного рынка Казахстана

Пенсионный рынок, его сущность и значение. Единый накопительный пенсионный фонд. Текущее состояние пенсионного рынка Казахстана Форфейтинг. Сущность, особенности, организация

Форфейтинг. Сущность, особенности, организация Оборотные средства предприятия

Оборотные средства предприятия Бюджетный гид

Бюджетный гид Рынок недвижимости России. Предварительные итоги

Рынок недвижимости России. Предварительные итоги Инновационный быстроокупаемый проект для инвестирования “Золотая провинция”

Инновационный быстроокупаемый проект для инвестирования “Золотая провинция”