- Учет расчетных операций

Содержание

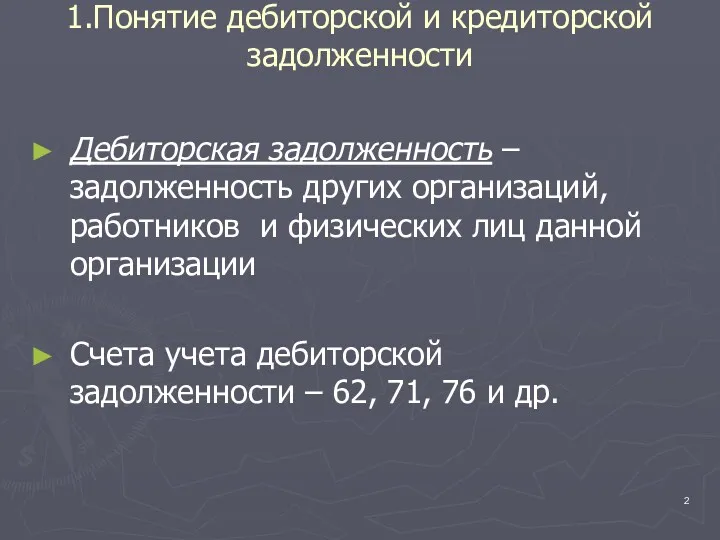

- 2. 1.Понятие дебиторской и кредиторской задолженности Дебиторская задолженность – задолженность других организаций, работников и физических лиц данной

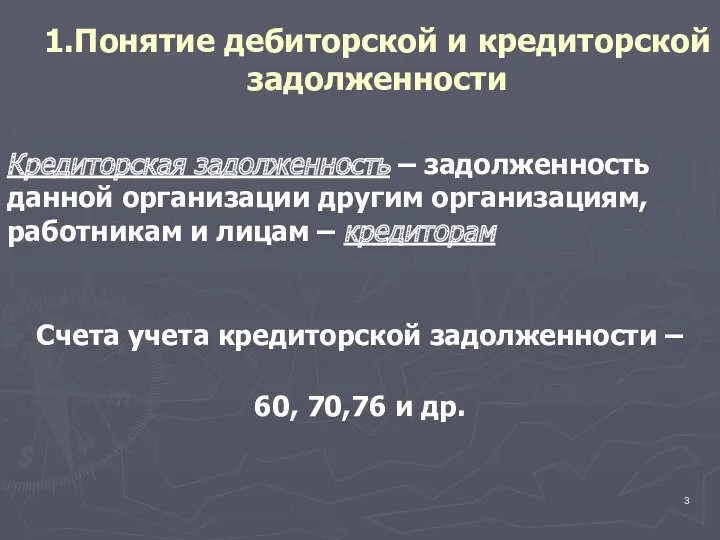

- 3. Кредиторская задолженность – задолженность данной организации другим организациям, работникам и лицам – кредиторам Счета учета кредиторской

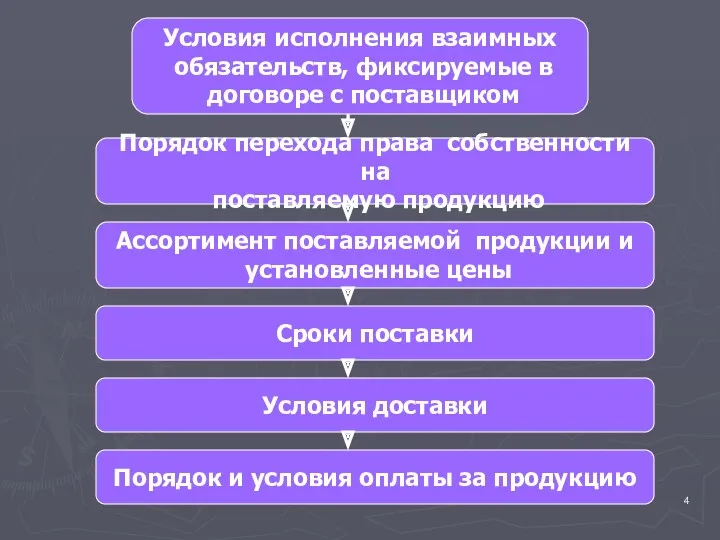

- 4. Условия исполнения взаимных обязательств, фиксируемые в договоре с поставщиком Порядок перехода права собственности на поставляемую продукцию

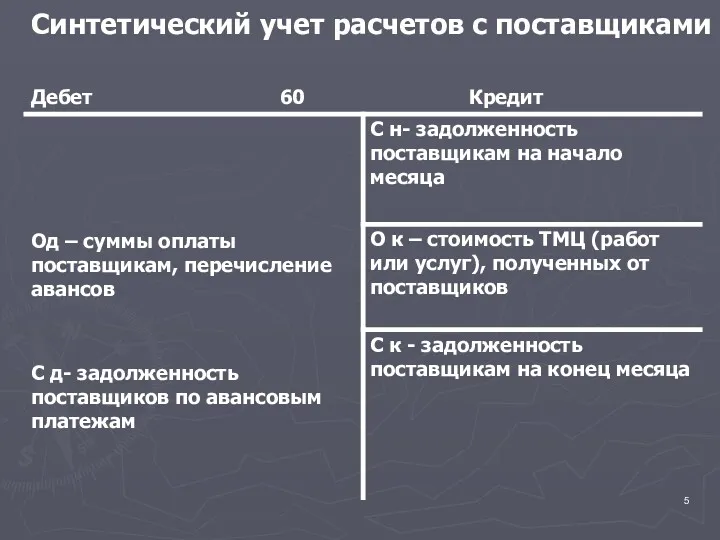

- 5. Синтетический учет расчетов с поставщиками

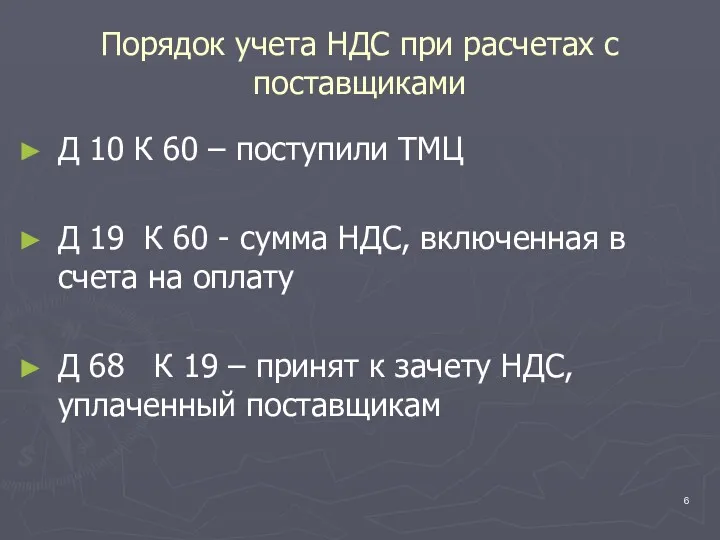

- 6. Порядок учета НДС при расчетах с поставщиками Д 10 К 60 – поступили ТМЦ Д 19

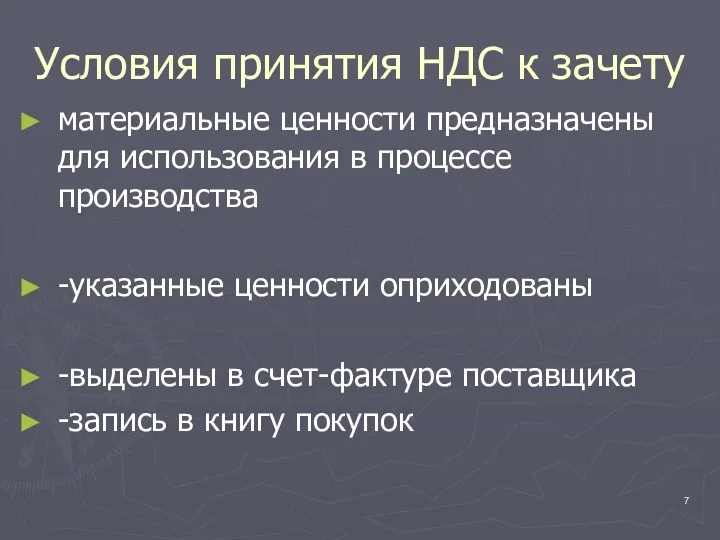

- 7. Условия принятия НДС к зачету материальные ценности предназначены для использования в процессе производства -указанные ценности оприходованы

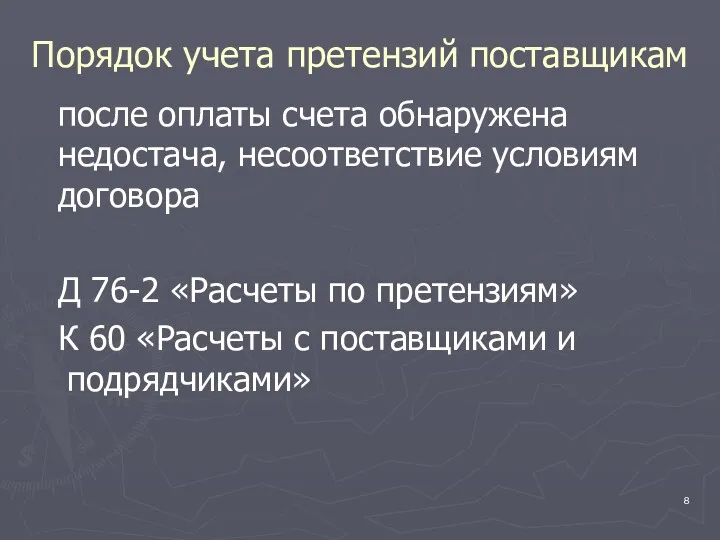

- 8. Порядок учета претензий поставщикам после оплаты счета обнаружена недостача, несоответствие условиям договора Д 76-2 «Расчеты по

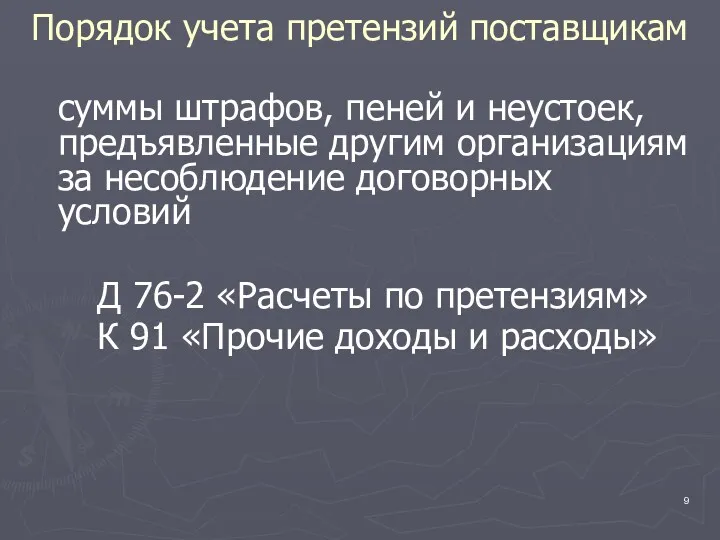

- 9. Порядок учета претензий поставщикам суммы штрафов, пеней и неустоек, предъявленные другим организациям за несоблюдение договорных условий

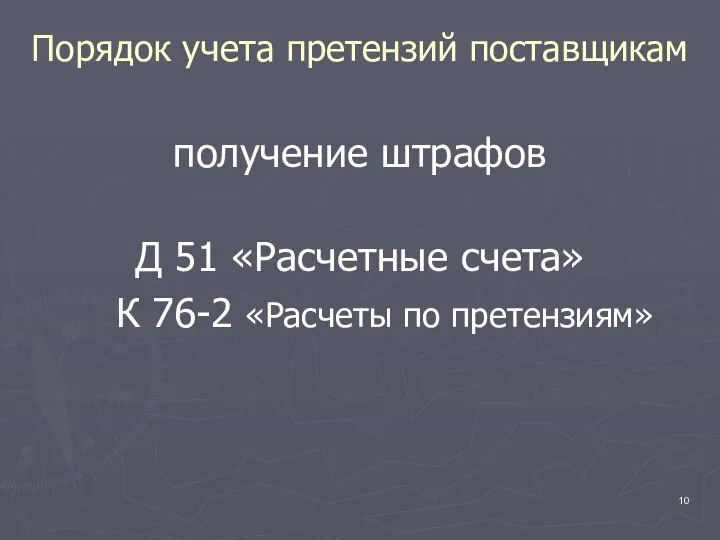

- 10. Порядок учета претензий поставщикам получение штрафов Д 51 «Расчетные счета» К 76-2 «Расчеты по претензиям»

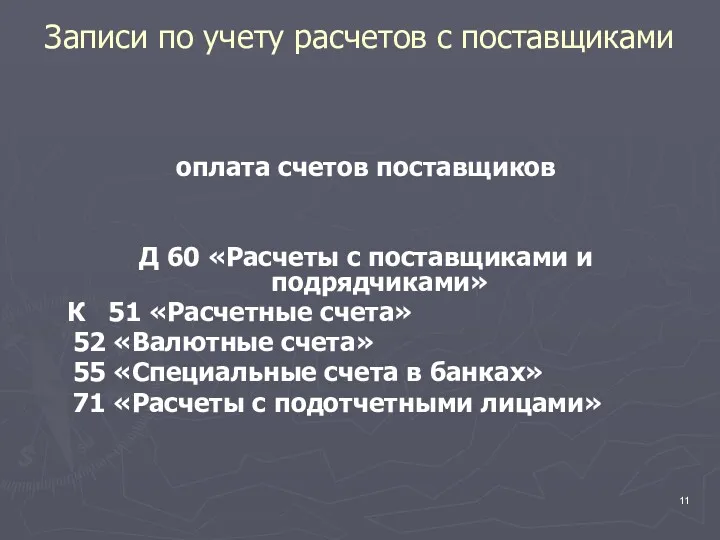

- 11. Записи по учету расчетов с поставщиками оплата счетов поставщиков Д 60 «Расчеты с поставщиками и подрядчиками»

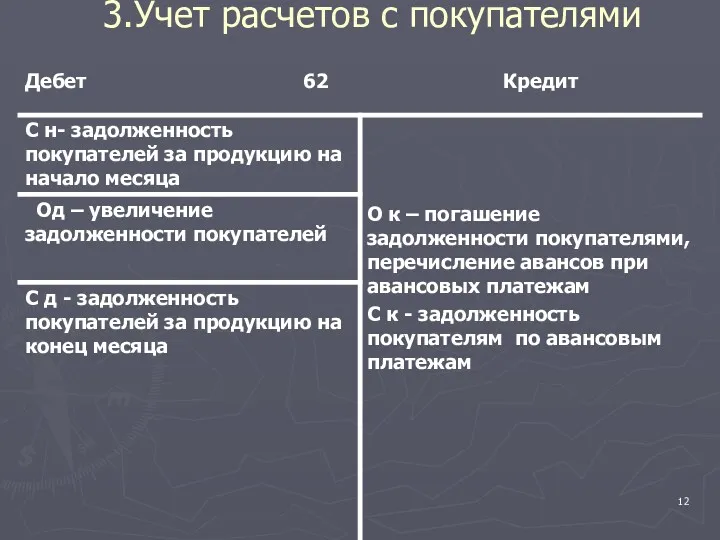

- 12. 3.Учет расчетов с покупателями

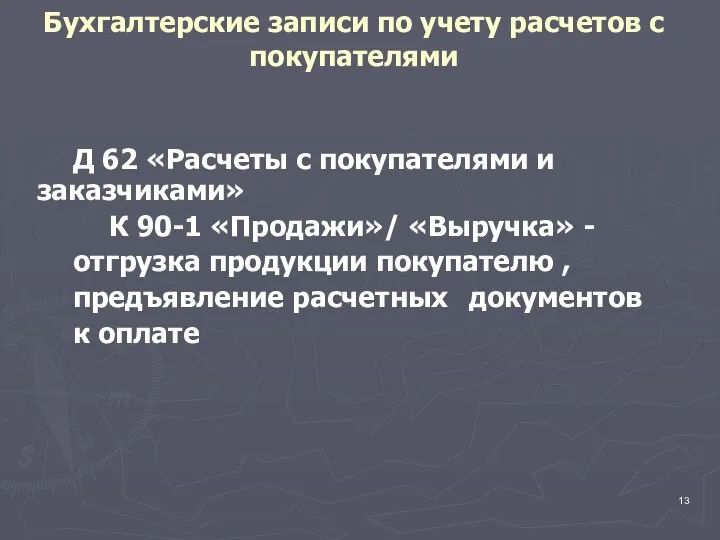

- 13. Д 62 «Расчеты с покупателями и заказчиками» К 90-1 «Продажи»/ «Выручка» - отгрузка продукции покупателю ,

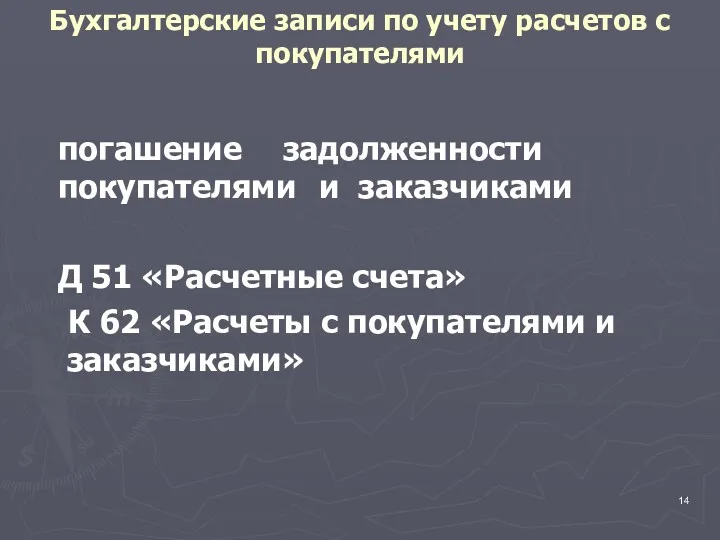

- 14. Бухгалтерские записи по учету расчетов с покупателями погашение задолженности покупателями и заказчиками Д 51 «Расчетные счета»

- 15. 4. Учет расчетов с подотчетными лицами

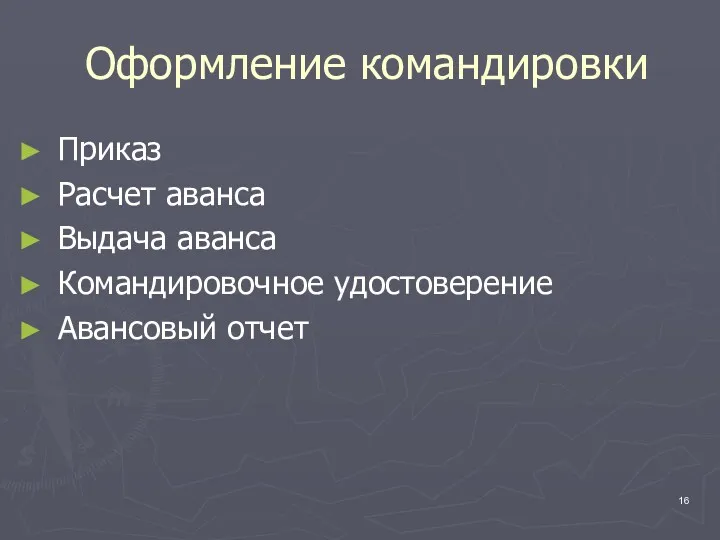

- 16. Оформление командировки Приказ Расчет аванса Выдача аванса Командировочное удостоверение Авансовый отчет

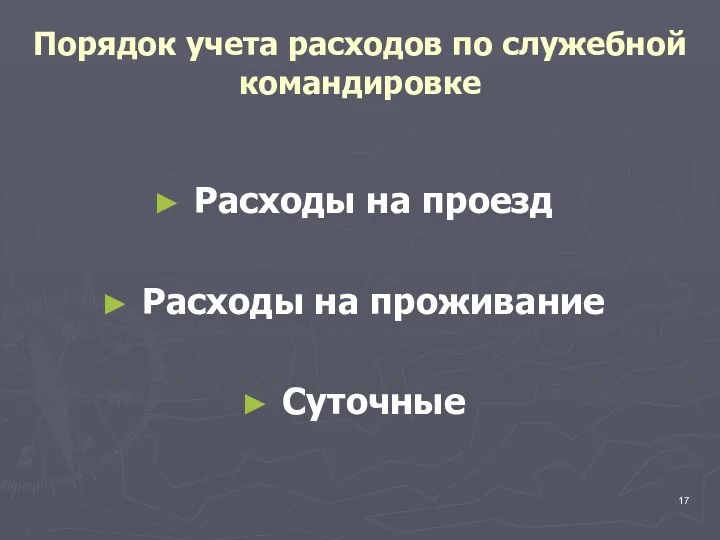

- 17. Порядок учета расходов по служебной командировке Расходы на проезд Расходы на проживание Суточные

- 18. Оформление хозяйственных расходов Авансовые отчеты с приложением документов (товарных чеков, счетов и пр.), подтверждающих произведенные расходы

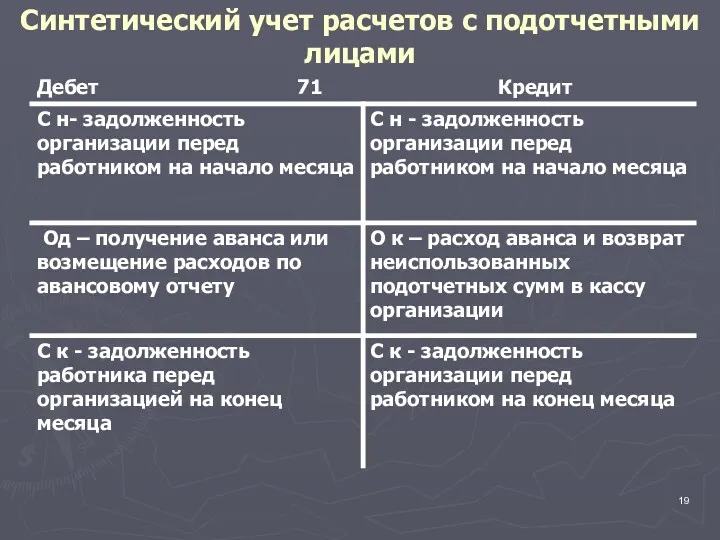

- 19. Синтетический учет расчетов с подотчетными лицами

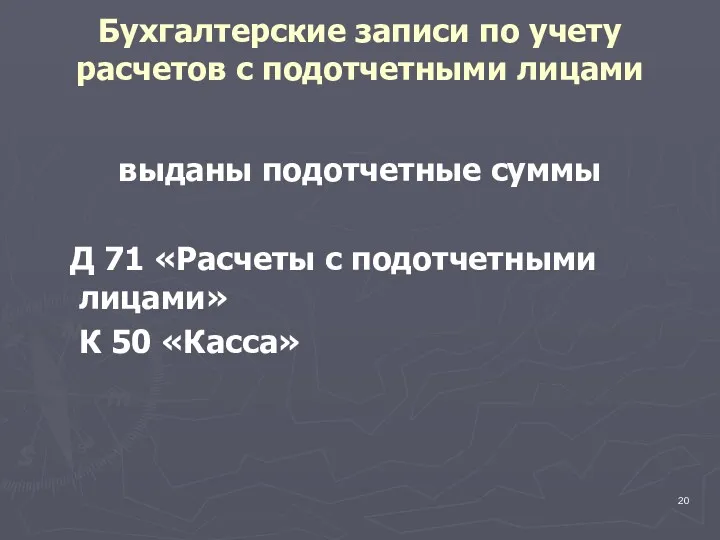

- 20. Бухгалтерские записи по учету расчетов с подотчетными лицами выданы подотчетные суммы Д 71 «Расчеты с подотчетными

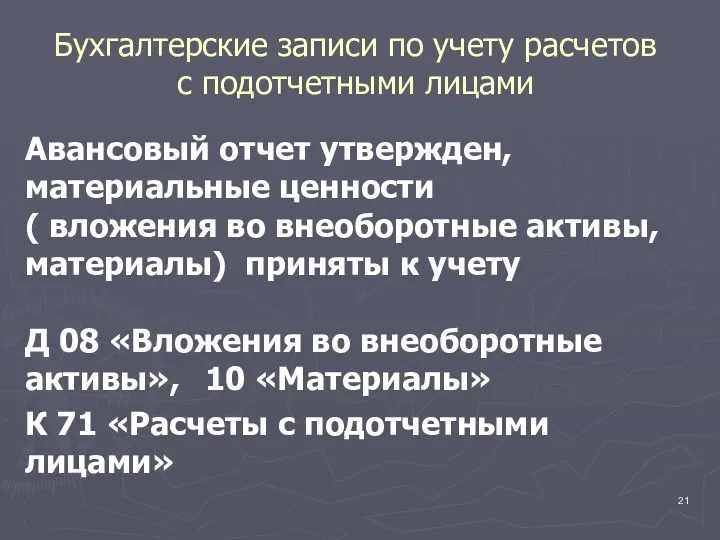

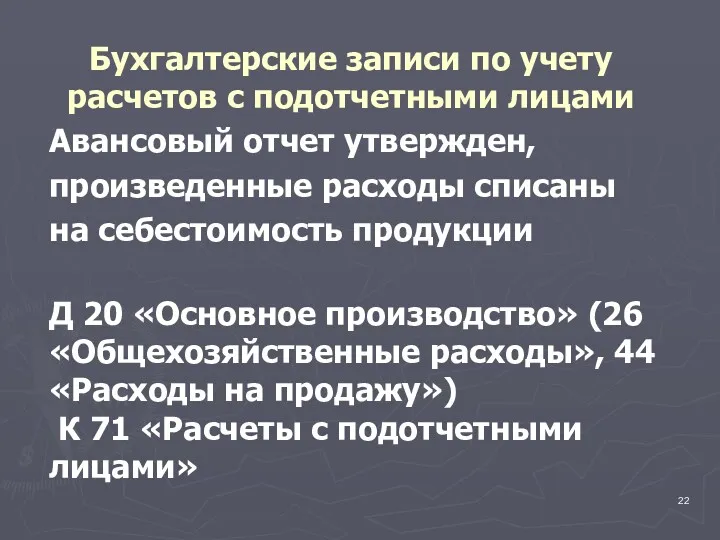

- 21. Авансовый отчет утвержден, материальные ценности ( вложения во внеоборотные активы, материалы) приняты к учету Д 08

- 22. Авансовый отчет утвержден, произведенные расходы списаны на себестоимость продукции Д 20 «Основное производство» (26 «Общехозяйственные расходы»,

- 24. Скачать презентацию

1.Понятие дебиторской и кредиторской задолженности

Дебиторская задолженность – задолженность других организаций,

1.Понятие дебиторской и кредиторской задолженности

Дебиторская задолженность – задолженность других организаций,

Кредиторская задолженность – задолженность

данной организации другим организациям,

работникам и лицам

Кредиторская задолженность – задолженность

данной организации другим организациям,

работникам и лицам

Условия исполнения взаимных

обязательств, фиксируемые в

договоре с поставщиком

Порядок перехода права

Условия исполнения взаимных

обязательств, фиксируемые в

договоре с поставщиком

Порядок перехода права

Синтетический учет расчетов с поставщиками

Синтетический учет расчетов с поставщиками

Порядок учета НДС при расчетах с поставщиками

Д 10 К 60 –

Порядок учета НДС при расчетах с поставщиками

Д 10 К 60 –

Условия принятия НДС к зачету

материальные ценности предназначены для использования в процессе

Условия принятия НДС к зачету

материальные ценности предназначены для использования в процессе

Порядок учета претензий поставщикам

после оплаты счета обнаружена недостача, несоответствие условиям договора

Д

Порядок учета претензий поставщикам

после оплаты счета обнаружена недостача, несоответствие условиям договора

Д

Порядок учета претензий поставщикам

суммы штрафов, пеней и неустоек, предъявленные другим организациям

Порядок учета претензий поставщикам

суммы штрафов, пеней и неустоек, предъявленные другим организациям

Порядок учета претензий поставщикам

получение штрафов

Д 51 «Расчетные счета»

К 76-2 «Расчеты

Порядок учета претензий поставщикам

получение штрафов

Д 51 «Расчетные счета»

К 76-2 «Расчеты

Записи по учету расчетов с поставщиками

оплата счетов поставщиков

Д 60 «Расчеты с

Записи по учету расчетов с поставщиками

оплата счетов поставщиков

Д 60 «Расчеты с

3.Учет расчетов с покупателями

3.Учет расчетов с покупателями

Д 62 «Расчеты с покупателями и заказчиками»

К 90-1 «Продажи»/ «Выручка»

Д 62 «Расчеты с покупателями и заказчиками»

К 90-1 «Продажи»/ «Выручка»

Бухгалтерские записи по учету расчетов с покупателями

погашение задолженности покупателями и заказчиками

Бухгалтерские записи по учету расчетов с покупателями

погашение задолженности покупателями и заказчиками

4. Учет расчетов с подотчетными лицами

4. Учет расчетов с подотчетными лицами

Оформление командировки

Приказ

Расчет аванса

Выдача аванса

Командировочное удостоверение

Авансовый отчет

Оформление командировки

Приказ

Расчет аванса

Выдача аванса

Командировочное удостоверение

Авансовый отчет

Порядок учета расходов по служебной командировке

Расходы на проезд

Расходы на проживание

Суточные

Порядок учета расходов по служебной командировке

Расходы на проезд

Расходы на проживание

Суточные

Оформление хозяйственных расходов

Авансовые отчеты с приложением документов (товарных чеков, счетов и

Оформление хозяйственных расходов

Авансовые отчеты с приложением документов (товарных чеков, счетов и

Синтетический учет расчетов с подотчетными лицами

Синтетический учет расчетов с подотчетными лицами

Бухгалтерские записи по учету расчетов с подотчетными лицами

выданы подотчетные суммы

Д 71

Бухгалтерские записи по учету расчетов с подотчетными лицами

выданы подотчетные суммы

Д 71

Авансовый отчет утвержден, материальные ценности

( вложения во внеоборотные активы, материалы)

Авансовый отчет утвержден, материальные ценности

( вложения во внеоборотные активы, материалы)

Авансовый отчет утвержден,

произведенные расходы списаны

на себестоимость продукции

Д 20 «Основное

Авансовый отчет утвержден,

произведенные расходы списаны

на себестоимость продукции

Д 20 «Основное

Учет собственного капитала

Учет собственного капитала Лизинг. Перспективы развития

Лизинг. Перспективы развития Сущность финансов

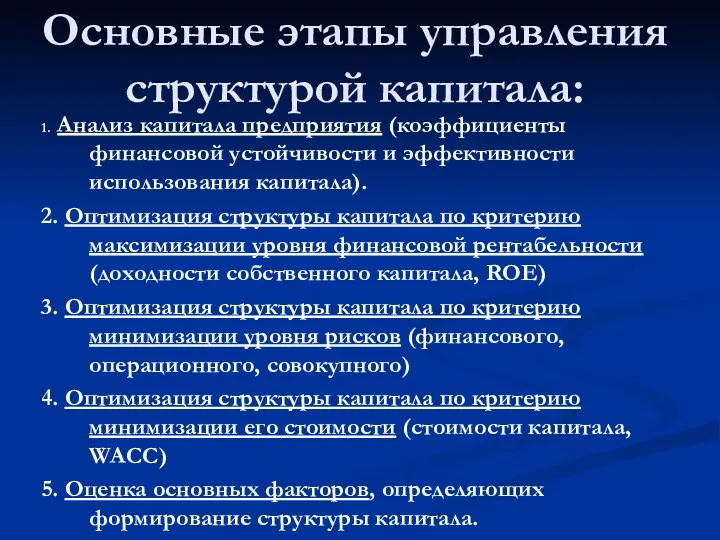

Сущность финансов Основные этапы управления структурой капитала

Основные этапы управления структурой капитала Плата за содержание и текущий ремонт общедомового имущества в многоквартирном доме

Плата за содержание и текущий ремонт общедомового имущества в многоквартирном доме Трудовые ресурсы иоплата труда

Трудовые ресурсы иоплата труда Ликвидность и финансовая устойчивость

Ликвидность и финансовая устойчивость МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции Управленческий учет на предприятии

Управленческий учет на предприятии International financial reporting standards

International financial reporting standards Экономическая сущность инвестиций. Значение и цели инвестирования. Виды инвестиций

Экономическая сущность инвестиций. Значение и цели инвестирования. Виды инвестиций Глава 34 НК РФ Страховые взносы

Глава 34 НК РФ Страховые взносы Взыскание таможенные платежи

Взыскание таможенные платежи Фонд Жилищное и социальное строительство Калининградской области. Итоги деятельности фонда

Фонд Жилищное и социальное строительство Калининградской области. Итоги деятельности фонда Управление рисками. Банк Санкт- Петербург

Управление рисками. Банк Санкт- Петербург История развития банковского дела в России

История развития банковского дела в России Государственный кредит

Государственный кредит 37_11020272

37_11020272 ТОВ Експертфінанс. Послуги на аутсорсинг

ТОВ Експертфінанс. Послуги на аутсорсинг Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Облигация (лат. oblіgatіo – міндеттеме) – бағалы қағаз

Облигация (лат. oblіgatіo – міндеттеме) – бағалы қағаз Денежно-кредитная политика государства: цель, задачи, инструменты

Денежно-кредитная политика государства: цель, задачи, инструменты Управление затратами и ценообразование в инновационной сфере

Управление затратами и ценообразование в инновационной сфере Понятие, виды и функции социального обеспечения

Понятие, виды и функции социального обеспечения Түркі империясы - көшпенділер мемлекеттілігінің классикалық үлгісі. Түркі империясының мұрагерлері

Түркі империясы - көшпенділер мемлекеттілігінің классикалық үлгісі. Түркі империясының мұрагерлері Расходы. Инструкция по заполнению отчета

Расходы. Инструкция по заполнению отчета Инициативное бюджетирование в Пермском крае. Муниципальное дошкольное образовательное учреждение Детский сад № 27 Чебурашка

Инициативное бюджетирование в Пермском крае. Муниципальное дошкольное образовательное учреждение Детский сад № 27 Чебурашка Семейный бюджет

Семейный бюджет