- Управленческий учет на предприятии

Содержание

- 2. Литература Друри К. Управленческий учет для бизнес решений: Пер с англ. – М.: ЮНИТИ-ДАНА, 2003, -

- 3. Определение Управленческий учет – это система внутреннего учета и обработки данных хозяйственной деятельности предприятия для руководителей

- 4. Модель процесса принятия решения 1. Определение целей 2. Поиск альтернативных вариантов действий 3. Сбор данных по

- 5. Цели менеджмента и их реализация Максимизация прибыли предприятия Обеспечение платежеспособности предприятия Обеспечение устойчивого развития и увеличение

- 6. Почему недостаточно финансового (бухгалтерского) учета для решения задач менеджмента ?

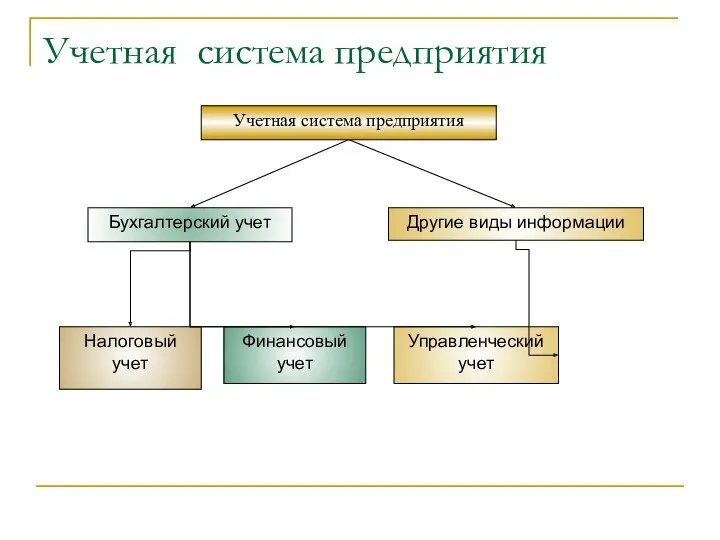

- 7. Учетная система предприятия Учетная система предприятия Бухгалтерский учет Другие виды информации Налоговый учет Финансовый учет Управленческий

- 8. Определения Финансовый учет – это система учета по строго регламентированным правилам, предназначенная в первую очередь для

- 9. Сравнительная характеристика видов учета

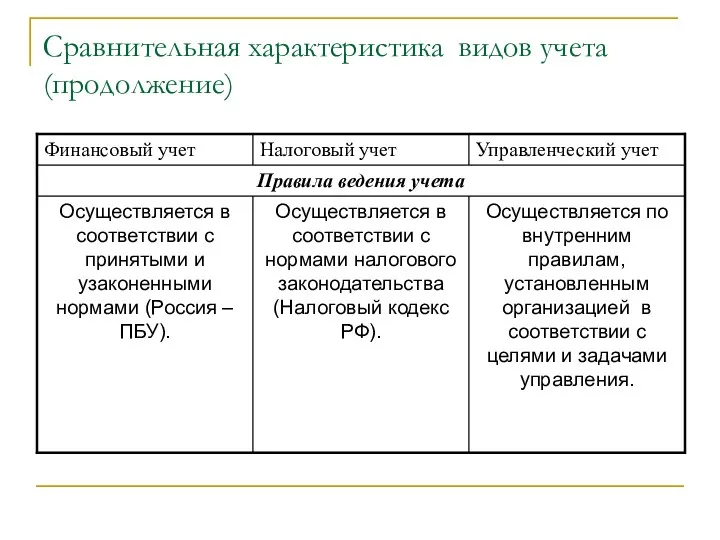

- 10. Сравнительная характеристика видов учета (продолжение)

- 11. Сравнительная характеристика видов учета (продолжение)

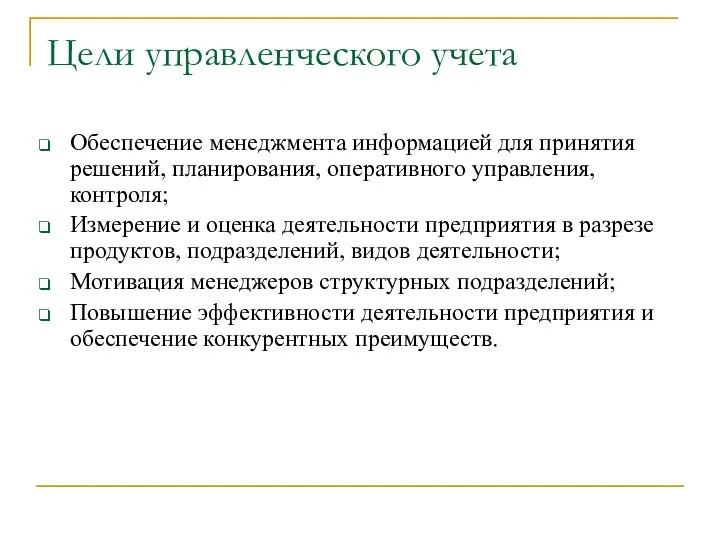

- 12. Цели управленческого учета Обеспечение менеджмента информацией для принятия решений, планирования, оперативного управления, контроля; Измерение и оценка

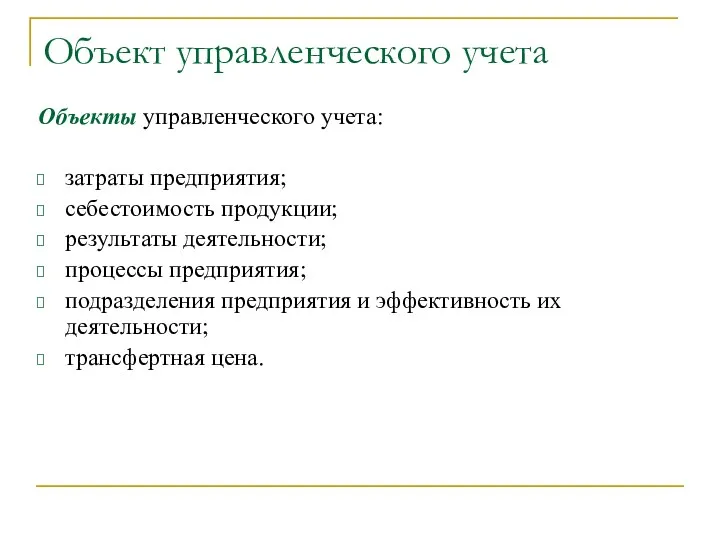

- 13. Объект управленческого учета Объекты управленческого учета: затраты предприятия; себестоимость продукции; результаты деятельности; процессы предприятия; подразделения предприятия

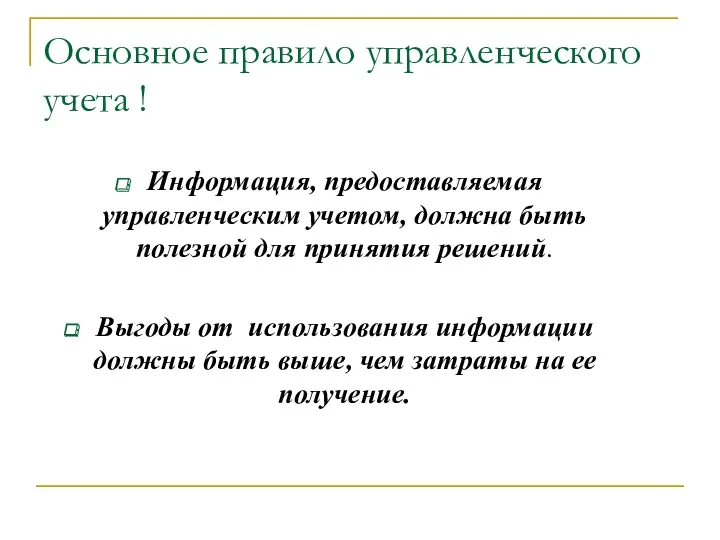

- 14. Основное правило управленческого учета ! Информация, предоставляемая управленческим учетом, должна быть полезной для принятия решений. Выгоды

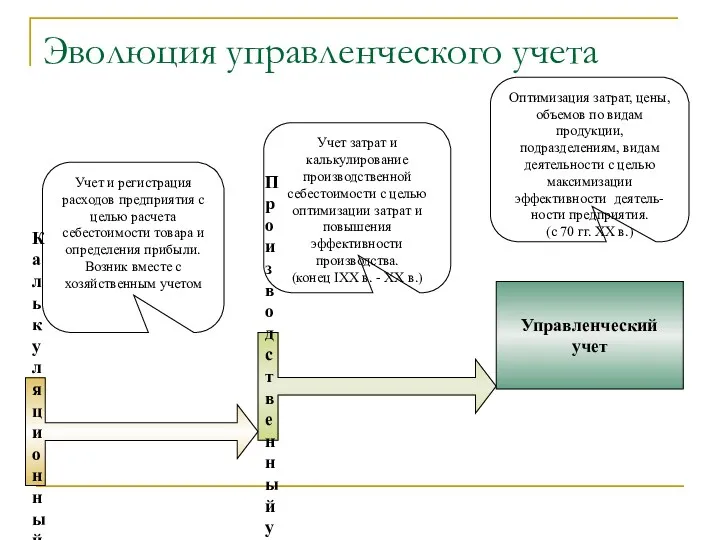

- 15. Эволюция управленческого учета Калькуляционный учет Производственный учет Управленческий учет Учет и регистрация расходов предприятия с целью

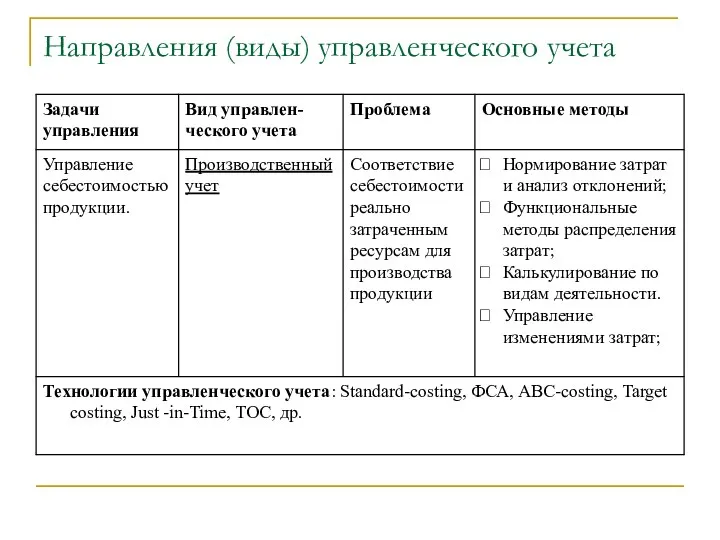

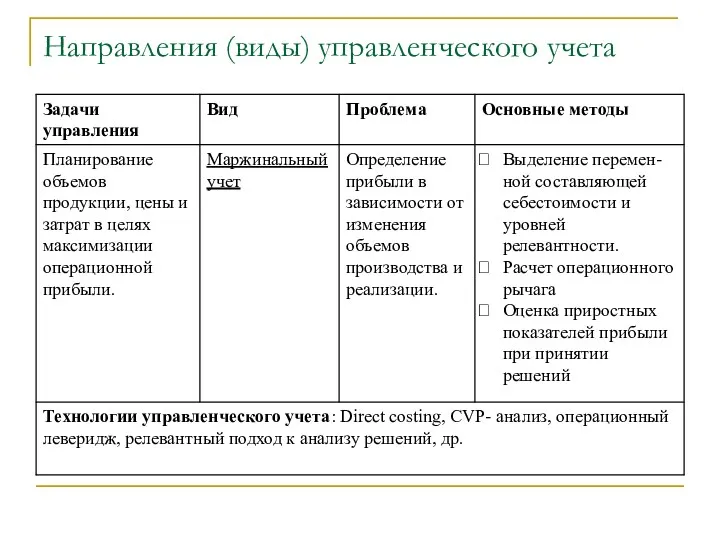

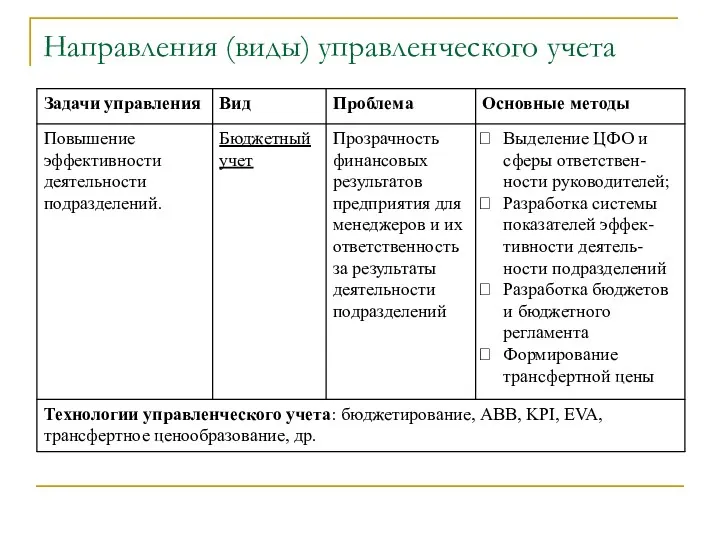

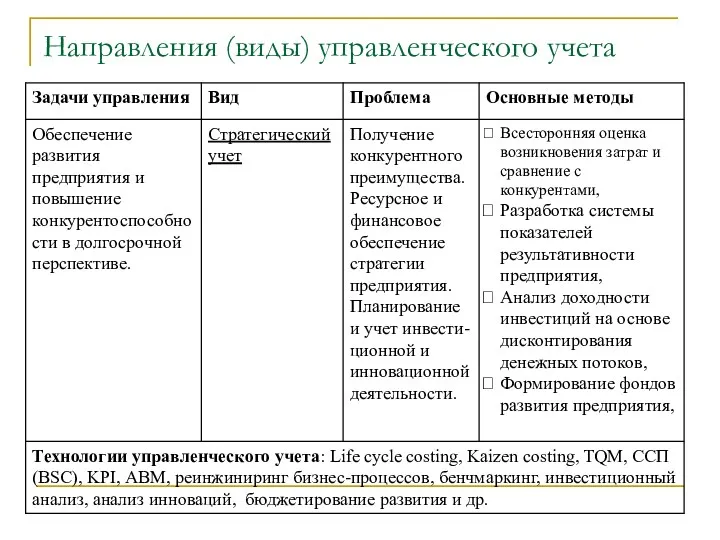

- 16. Направления (виды) управленческого учета Маржинальный учет направлен на расчет производственной себестоимости, учет затрат и калькулирование себестоимости

- 17. Направления (виды) управленческого учета

- 18. Направления (виды) управленческого учета

- 19. Направления (виды) управленческого учета

- 20. Направления (виды) управленческого учета

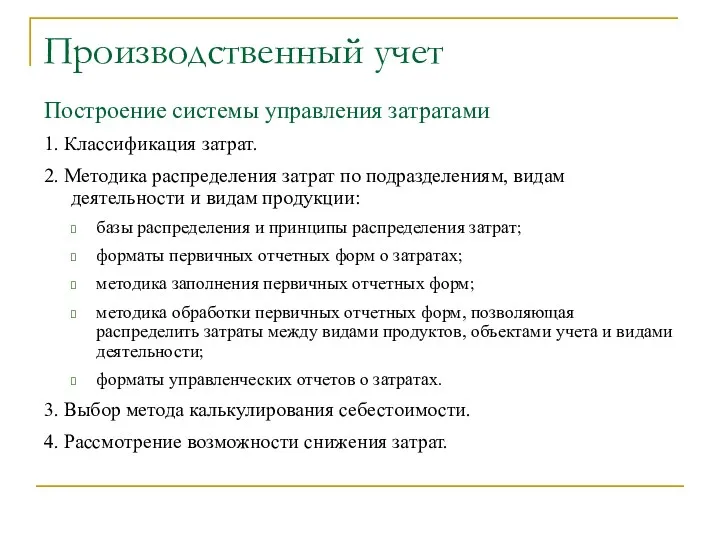

- 21. Производственный учет Построение системы управления затратами 1. Классификация затрат. 2. Методика распределения затрат по подразделениям, видам

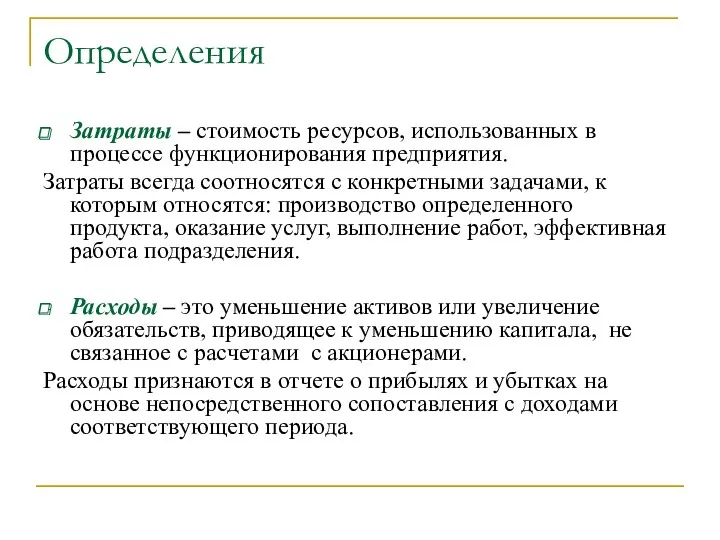

- 22. Определения Затраты – стоимость ресурсов, использованных в процессе функционирования предприятия. Затраты всегда соотносятся с конкретными задачами,

- 23. Затраты и расходы предприятия Затраты Запасы Расходы Прямые материальные Прямые трудовые Производственные накладные Незавершенное производство Готовая

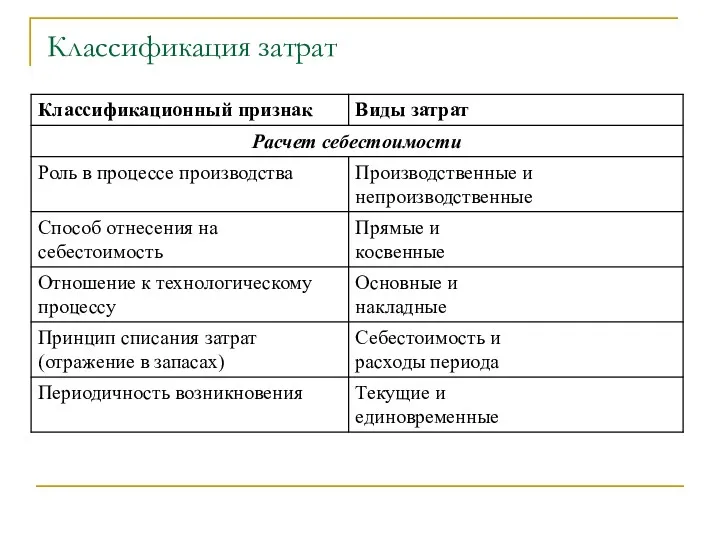

- 24. Классификация затрат

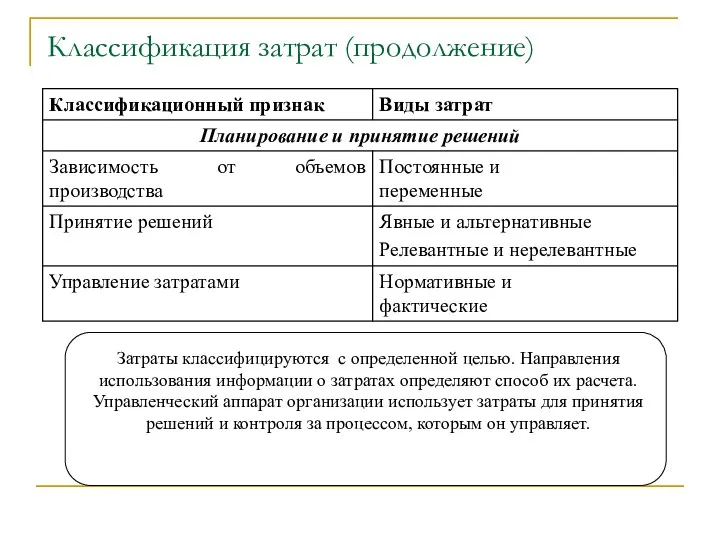

- 25. Классификация затрат (продолжение) Затраты классифицируются с определенной целью. Направления использования информации о затратах определяют способ их

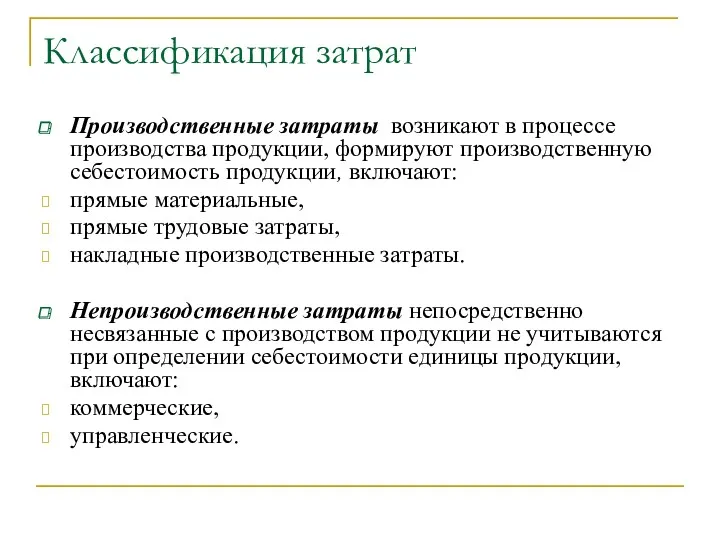

- 26. Классификация затрат Производственные затраты возникают в процессе производства продукции, формируют производственную себестоимость продукции, включают: прямые материальные,

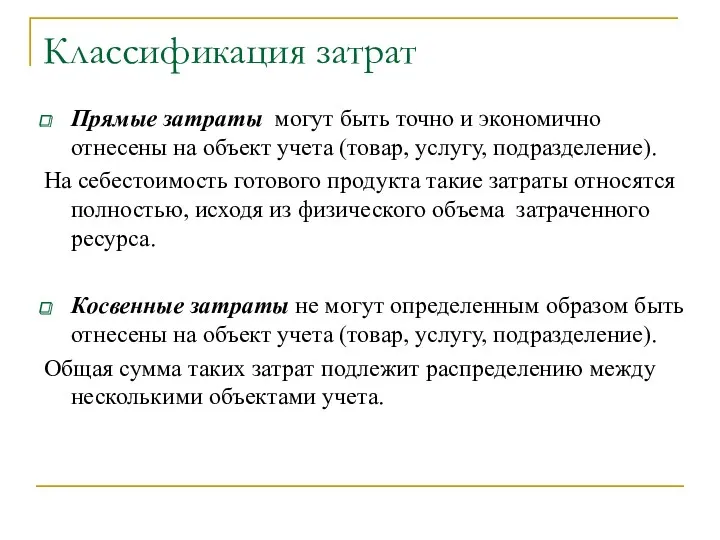

- 27. Классификация затрат Прямые затраты могут быть точно и экономично отнесены на объект учета (товар, услугу, подразделение).

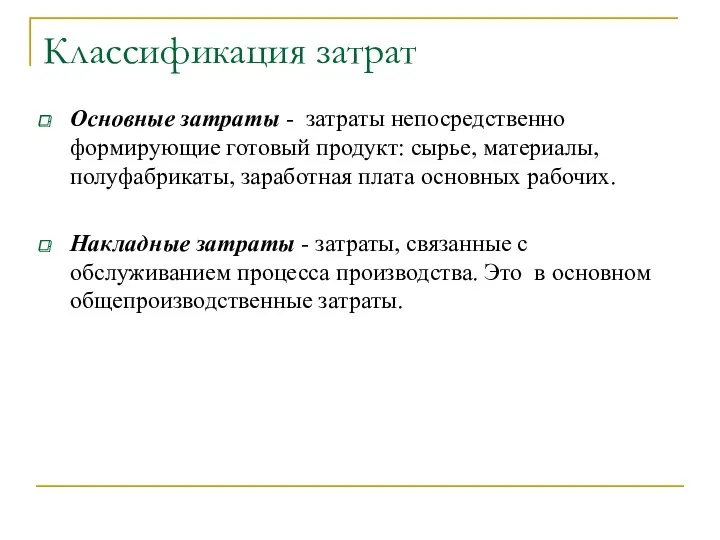

- 28. Классификация затрат Основные затраты - затраты непосредственно формирующие готовый продукт: сырье, материалы, полуфабрикаты, заработная плата основных

- 29. Классификация затрат Затраты, относимые на себестоимость формируют себестоимость готового продукта, учитываются как запасы предприятия и списываются

- 30. Классификация затрат Текущие затраты – затраты, осуществляемые постоянно, не реже одного раза в месяц. Рассматривается не

- 31. Классификация затрат Переменные затраты изменяются пропорционально изменению объёма производства или продаж продукции, а рассчитанные на единицу

- 32. Классификация затрат Явные затраты основываются на прошлых платежах или обязательствах заплатить в определенное время в будущем.

- 33. Классификация затрат Альтернативные затраты (издержки) – это общеэкономический термин в управленческом учете чаще говорят об вмененных

- 34. Классификация затрат Релевантные затраты и поступления (значимые) - это будущие затраты и поступления, которые меняются в

- 35. Классификация затрат Нормативные затраты - затраты, рассчитанные исходя из норм (прошлого опыта), они учитываются при составлении

- 36. Калькулирование затрат Калькулирование – это расчет стоимости продукции (работ, услуг) предприятия. Объект калькулирования – виды продукции

- 37. Процесс калькулирования

- 38. Учет по видам затрат Экономические элементы затрат – это первичный однородный вид затрат на производство и

- 39. Учет по видам затрат В соответствии с ПБУ 10/99 «Расходы организации» элементы затрат следующие: материальные затраты;

- 40. Учет по местам возникновения затрат Места возникновения затрат определяются в соответствии с организационной структурой предприятия с

- 41. Учет по местам возникновения затрат По отношению к процессу распределения затрат места возникновения затрат классифицируются на:

- 42. Учет по местам возникновения затрат Предварительные места возникновения затрат - обслуживающие, вспомогательные и управленческие службы, которые

- 43. Учет по носителям затрат Носитель затрат - это продукт деятельности предприятия, который приобретает потребитель. Основная задача

- 44. Учет по носителям затрат В целях определения себестоимости продукта предприятия необходимо обеспечить учет прямых и косвенных

- 45. Распределение затрат Распределение затрат – это процесс отнесения части понесенных затрат на объект учета, в случае

- 46. Распределение затрат База распределения – это объемный показатель ресурса, пропорционально которому распределяют косвенный затраты. Фактор распределения

- 47. Процесс распределения затрат Накладные затраты (по элементам затрат) Обслуживающие и вспомога -тельные подразделения (предварительные места возникновения

- 48. Распределение затрат В зависимости от точности распределения косвенных затрат по объектам учета выделяют два типа систем

- 49. Методы калькулирования АВС-костинг АВС-костинг (Activity Based Costing) – калькулирование по видам деятельности. Современный метод калькулирования, позволяющий

- 50. Методы калькулирования АВС-костинг Особенность АВС - костинга состоит в том, что процесс распределения косвенных затрат на

- 51. Классификация методов калькулирования себестоимости продукции Методы калькулирования По объектам учета По полноте учета затрат По способу

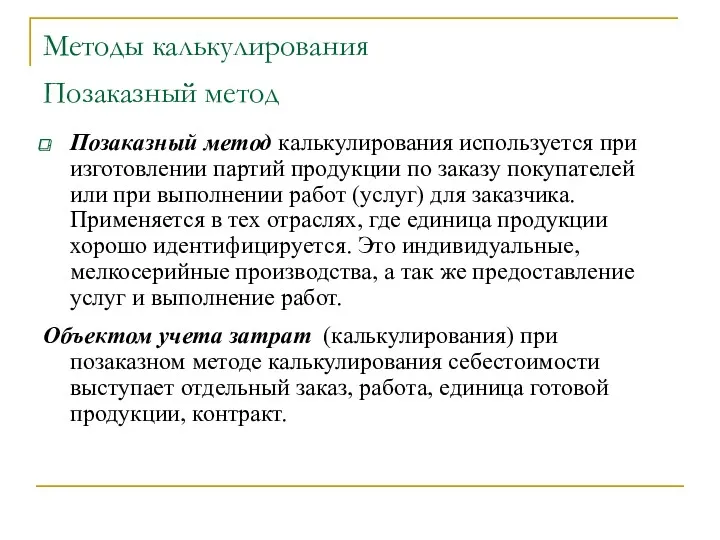

- 52. Методы калькулирования Позаказный метод Позаказный метод калькулирования используется при изготовлении партий продукции по заказу покупателей или

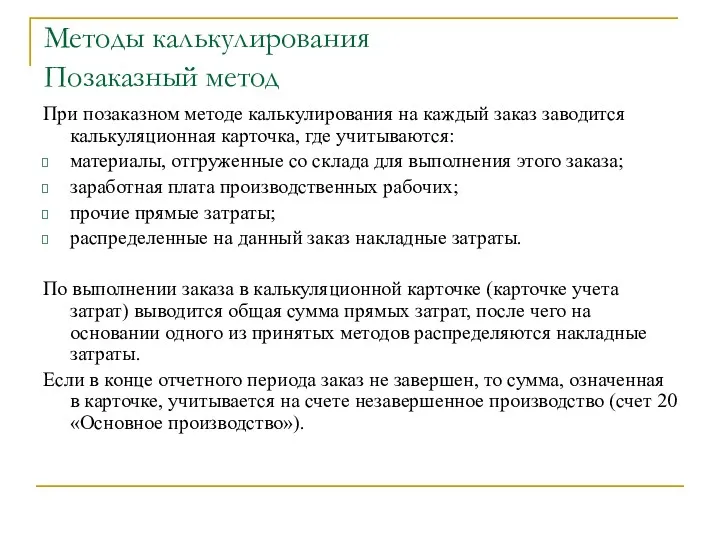

- 53. Методы калькулирования Позаказный метод При позаказном методе калькулирования на каждый заказ заводится калькуляционная карточка, где учитываются:

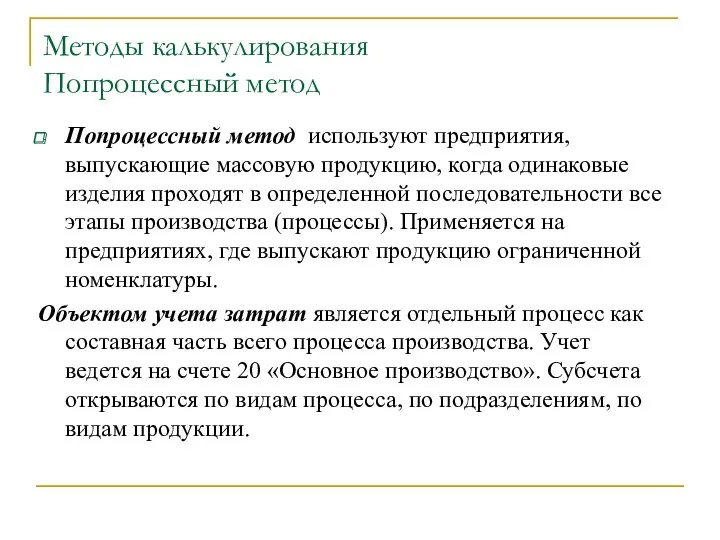

- 54. Методы калькулирования Попроцессный метод Попроцессный метод используют предприятия, выпускающие массовую продукцию, когда одинаковые изделия проходят в

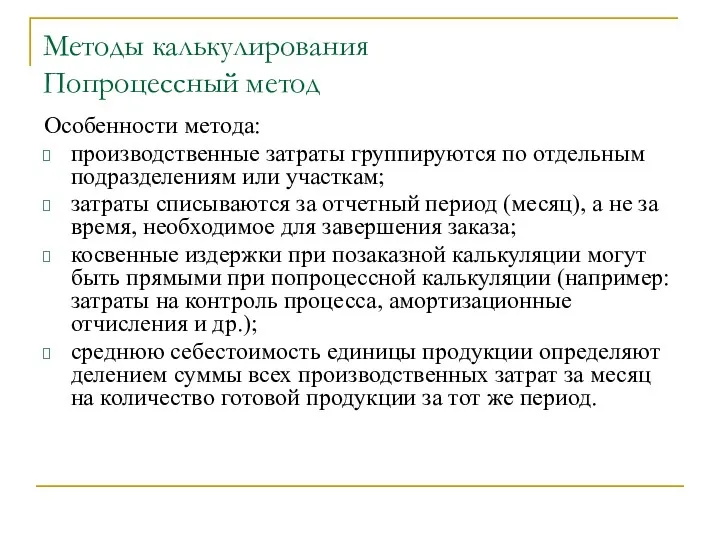

- 55. Методы калькулирования Попроцессный метод Особенности метода: производственные затраты группируются по отдельным подразделениям или участкам; затраты списываются

- 56. Методы калькулирования Попередельный метод Попередельный метод применяется в тех областях промышленности, где обрабатываемое сырье и материалы

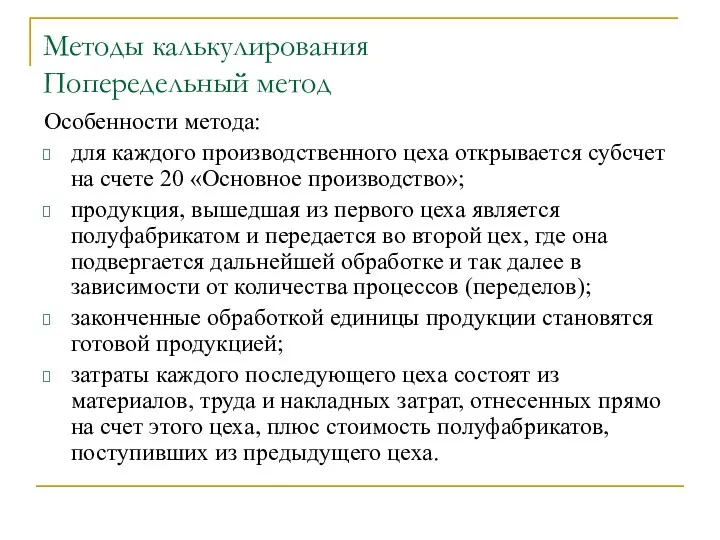

- 57. Методы калькулирования Попередельный метод Особенности метода: для каждого производственного цеха открывается субсчет на счете 20 «Основное

- 58. Методы калькулирования Нормативный метод (стандарт-костинг) Нормативный метод калькулирования (стандарт-костинг) предполагает деление затрат на нормируемые и ненормируемые.

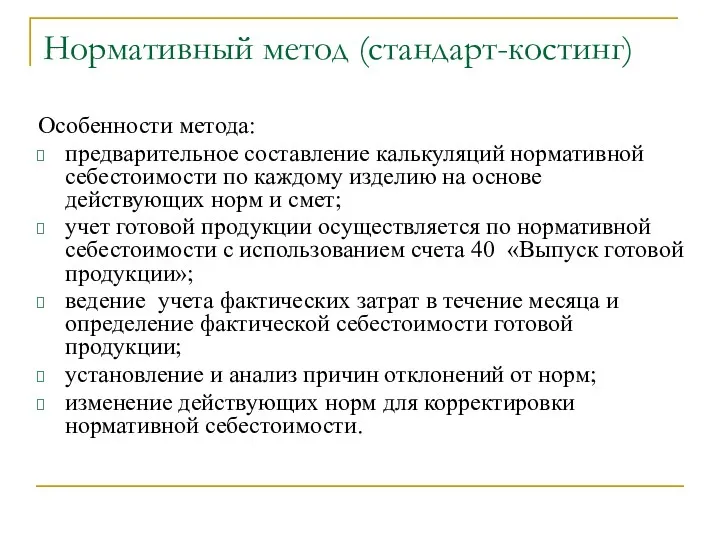

- 59. Нормативный метод (стандарт-костинг) Особенности метода: предварительное составление калькуляций нормативной себестоимости по каждому изделию на основе действующих

- 60. Нормативный метод (стандарт-костинг) Нормативные затраты при фактическом выпуске продукции Фактические затраты при фактическом выпуске продукции Сопоставление

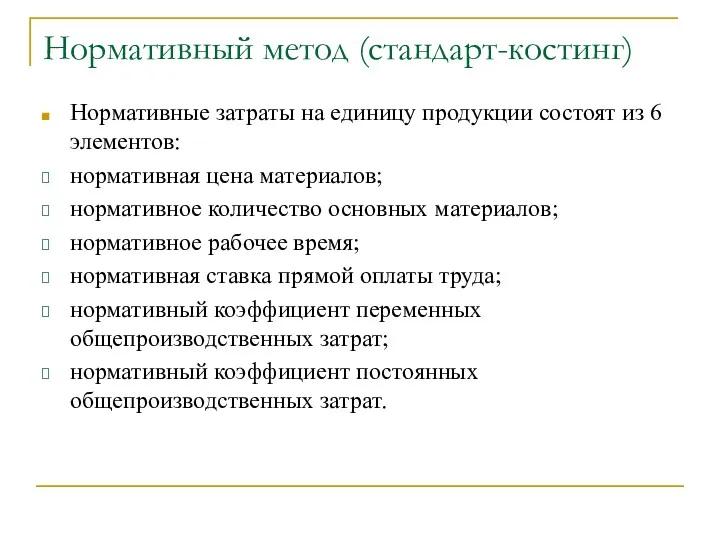

- 61. Нормативный метод (стандарт-костинг) Нормативные затраты на единицу продукции состоят из 6 элементов: нормативная цена материалов; нормативное

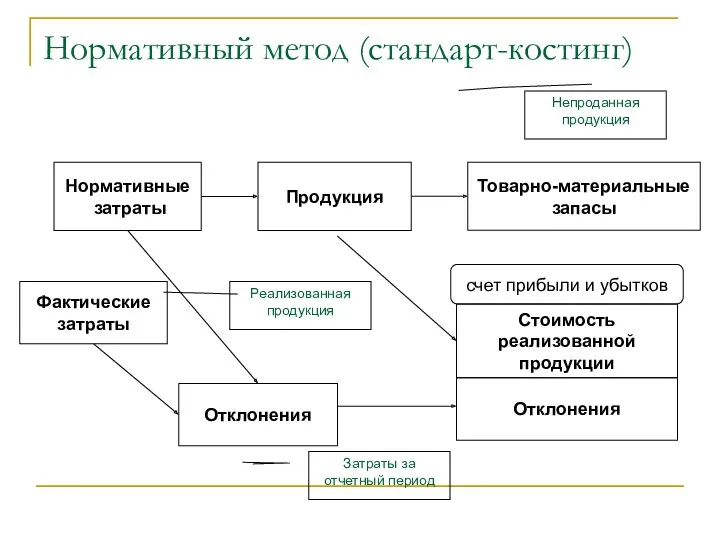

- 62. Нормативный метод (стандарт-костинг) Нормативные затраты Фактические затраты Продукция Товарно-материальные запасы Непроданная продукция Отклонения счет прибыли и

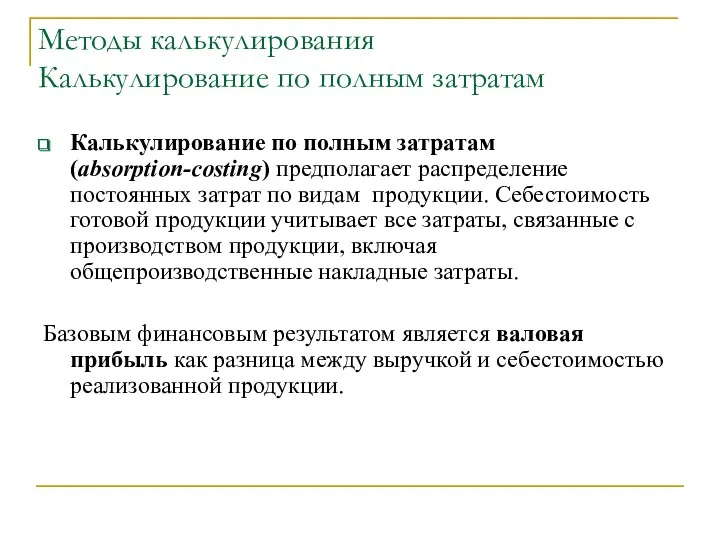

- 63. Методы калькулирования Калькулирование по полным затратам Калькулирование по полным затратам (аbsorption-costing) предполагает распределение постоянных затрат по

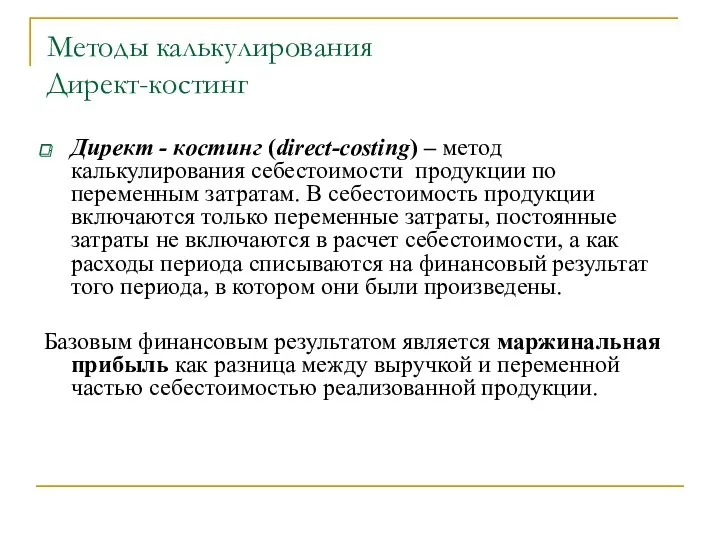

- 64. Методы калькулирования Директ-костинг Директ - костинг (direct-costing) – метод калькулирования себестоимости продукции по переменным затратам. В

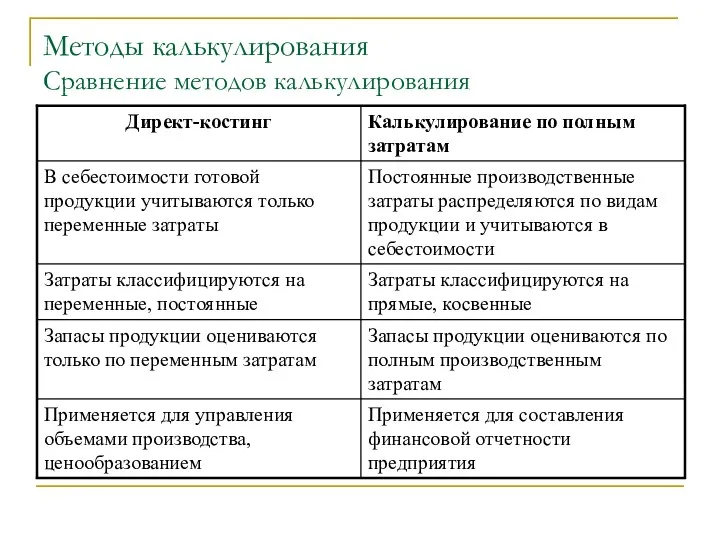

- 65. Методы калькулирования Сравнение методов калькулирования

- 66. Маржинальный учет CVP- анализ CVP - анализ – это анализ соотношения затраты – объем – прибыль

- 67. CVP- анализ Классическая модель CVP – анализа может быть выражена целевой функцией максимизации операционной прибыли. ОП

- 68. Релевантный подход при принятии решений Управленческий учет предполагает релевантный подход к принятию решений. Релевантный подход целесообразен

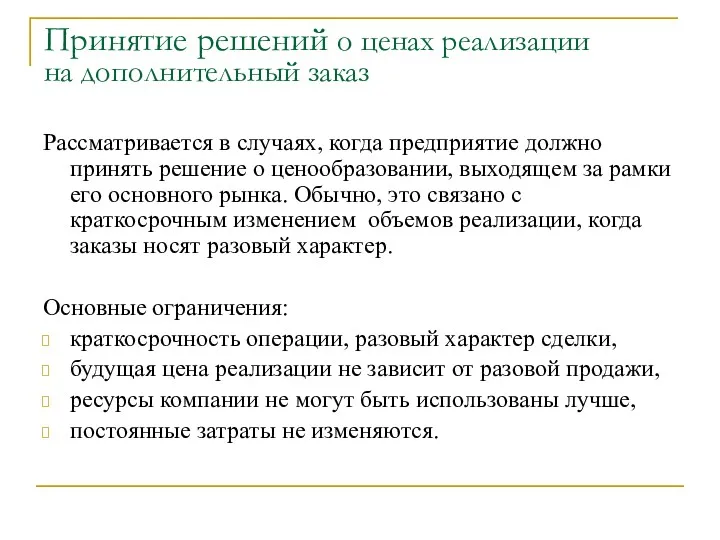

- 69. Принятие решений о ценах реализации на дополнительный заказ Рассматривается в случаях, когда предприятие должно принять решение

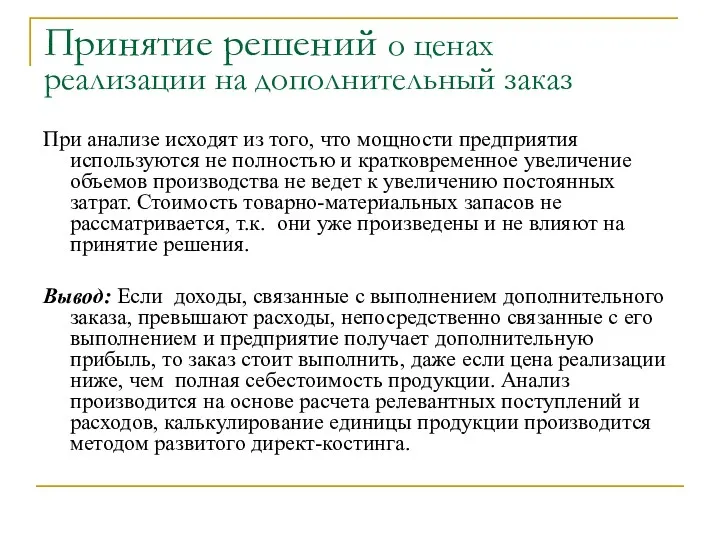

- 70. Принятие решений о ценах реализации на дополнительный заказ При анализе исходят из того, что мощности предприятия

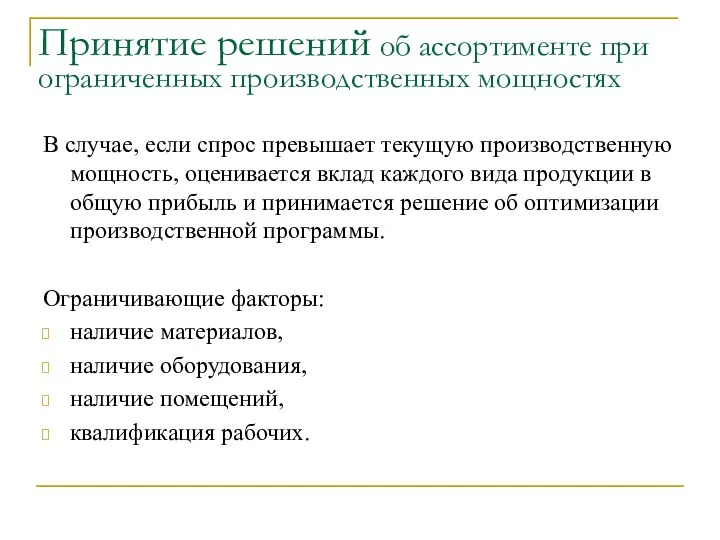

- 71. Принятие решений об ассортименте при ограниченных производственных мощностях В случае, если спрос превышает текущую производственную мощность,

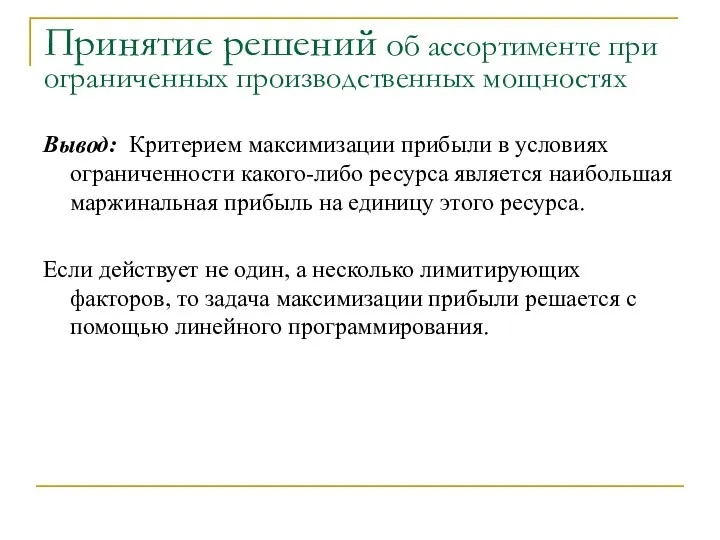

- 72. Принятие решений об ассортименте при ограниченных производственных мощностях Вывод: Критерием максимизации прибыли в условиях ограниченности какого-либо

- 73. Принятие решений о прекращении производства продукции В условиях неполной загрузки производственных мощностей решение о снятии с

- 74. Принятие решений о том производить самому или покупать Соглашение с внешними организациями на выполнение некоторых функций

- 75. Принятие решений о том производить самому или покупать Анализируются следующие показатели Вариантами решения могут быть: передача

- 76. Принятие решений о замене оборудования Решение о замене оборудования – это решение о долгосрочных капиталовложениях, принятие

- 77. Бюджетный учет. Бюджетирование Бюджетирование - это управленческая технология, позволяющая увязать сметы затрат всех подразделений предприятия в

- 78. Бюджетирование Основные этапы постановки бюджетирования определение видов бюджетов, необходимых для целей планирования; распределение бюджетов по подразделениям

- 79. Бюджетирование. Важные моменты при постановке бюджетирования: определение взаимосвязи показателей во всех формах отчетности; анализ взаимодействия подразделений

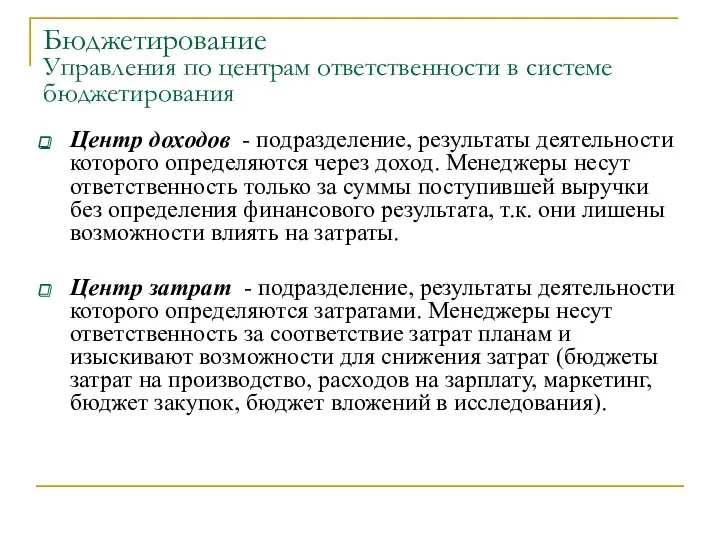

- 80. Бюджетирование Управления по центрам ответственности в системе бюджетирования Центр ответственности - это организационная единица предприятия, возглавляемая

- 81. Бюджетирование Управления по центрам ответственности в системе бюджетирования Центр доходов - подразделение, результаты деятельности которого определяются

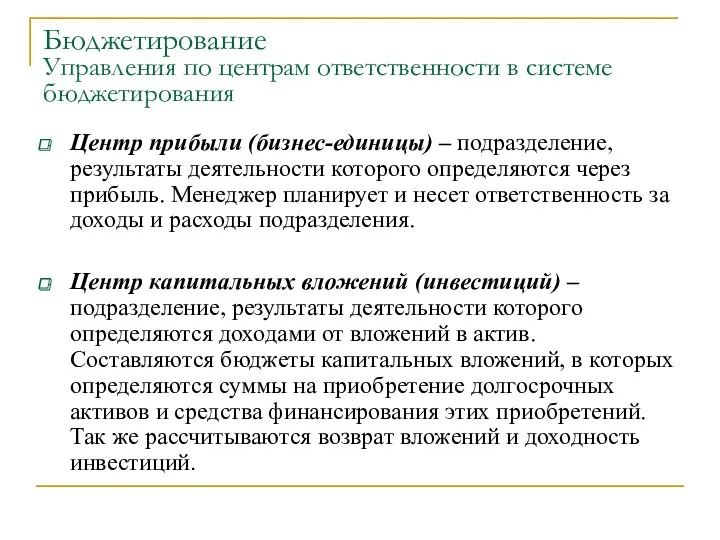

- 82. Бюджетирование Управления по центрам ответственности в системе бюджетирования Центр прибыли (бизнес-единицы) – подразделение, результаты деятельности которого

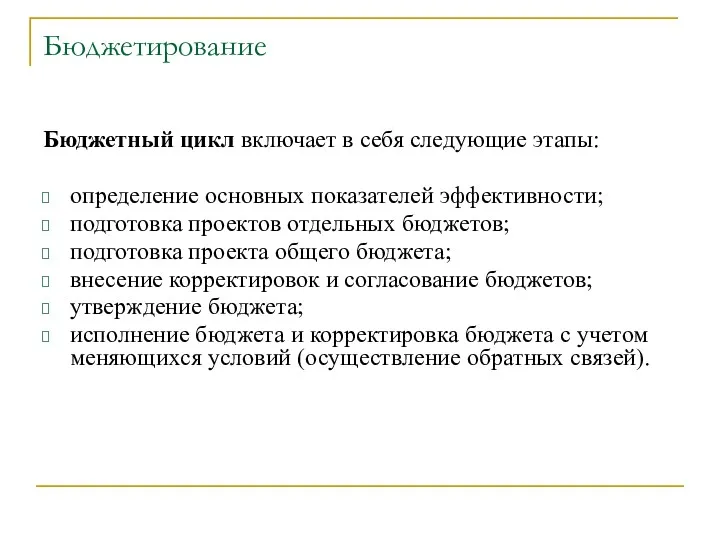

- 83. Бюджетирование Бюджетный цикл включает в себя следующие этапы: определение основных показателей эффективности; подготовка проектов отдельных бюджетов;

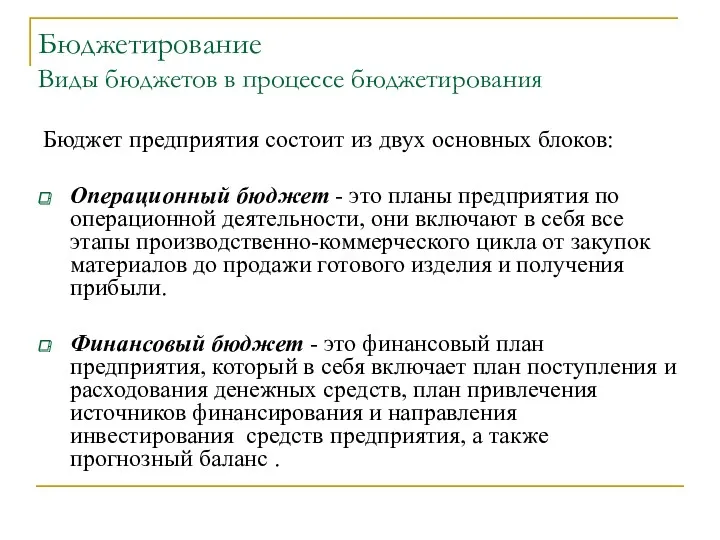

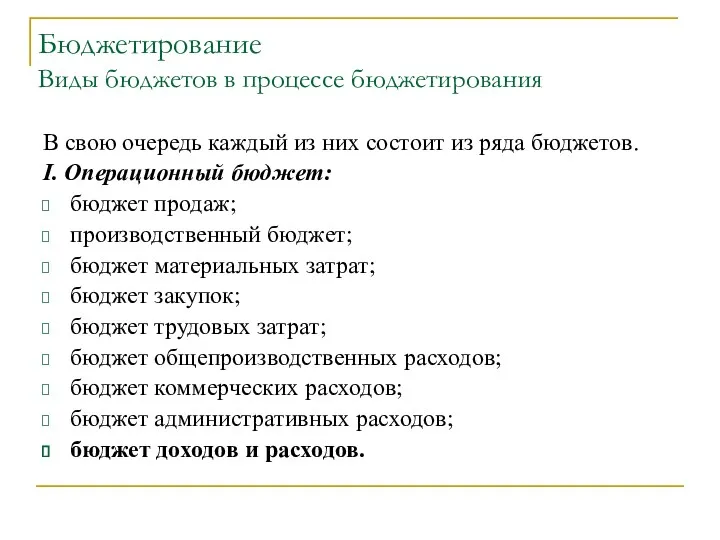

- 84. Бюджетирование Виды бюджетов в процессе бюджетирования Бюджет предприятия состоит из двух основных блоков: Операционный бюджет -

- 85. Бюджетирование Виды бюджетов в процессе бюджетирования В свою очередь каждый из них состоит из ряда бюджетов.

- 86. Бюджетирование Виды бюджетов в процессе бюджетирования II. Финансовый бюджет: бюджет капитальных затрат (инвестиционный бюджет); бюджет движения

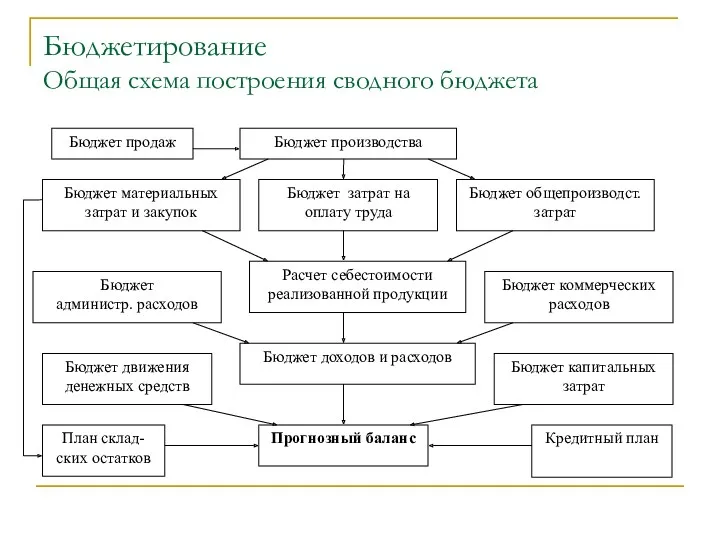

- 87. Бюджетирование Общая схема построения сводного бюджета

- 88. Трансфертное ценообразование Одной из важнейших задач управленческого учета является определение внутренних трансфертных цен для оценки эффективности

- 89. Трансфертное ценообразование Цели трансфертного ценообразования представление информации для принятия обоснованных решений (принимаемые менеджерами подразделений действия для

- 90. Трансфертное ценообразование Концепции трансфертного ценообразования Цена на базе предельных издержек – предельные издержки рассматриваются в краткосрочном

- 91. Трансфертное ценообразование Концепции трансфертного ценообразования Цена на базе полных издержек – трансфертная цена рассчитывается как полная

- 92. Трансфертное ценообразование Концепции трансфертного ценообразования Цена на основе рыночных цен – трансфертная цена устанавливаются на основе

- 93. Трансфертное ценообразование Концепции трансфертного ценообразования Цена «затраты – плюс» – трансфертная цена устанавливается из расчета полной

- 94. Экономическая добавленная стоимость EVA (economic value added ) – экономическая добавленная стоимость оценивает эффективность бизнеса и

- 95. Экономическая добавленная стоимость NOPAT (net operation profit after taxes) – чистая операционная прибыль после налогообложения WACC

- 96. Экономическая добавленная стоимость Влияние экономических показателей на EVA

- 97. Экономическая добавленная стоимость Интерпретация полученных расчетных данных по EVA Положительное значение EVA характеризует эффективное использование капитала.

- 98. Учетные технологии, применяемые в управленческом учете Standard costing Direct costing ABC (activity based costing) ФСА –

- 99. ФСА – функционально-стоимостной анализ Суть ФСА заключается в оценке затрат на создание (стоимости) определенных потребительских качеств

- 100. ФСА – функционально-стоимостной анализ При проведении функционально-стоимостного анализа анализируются в сравнении значимость определенной функции (потребительского качества)

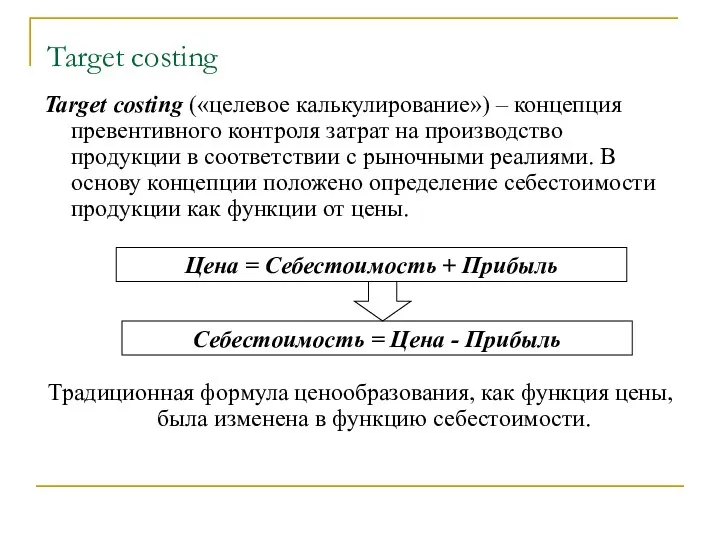

- 101. Target costing Target costing («целевое калькулирование») – концепция превентивного контроля затрат на производство продукции в соответствии

- 102. Target costing Концепция таргет-костинг предусматривает расчёт себестоимости продукции, исходя из предварительно установленной цены реализации. Эта цена

- 103. Kaizen costing «Kaizen» (пер. с японского) – улучшение, совершенствование маленькими шагами. Kaizen costing – это подход

- 104. Life cycle costing Life cycle costing – учет затрат жизненного цикла продукции. Этот подход был введен

- 106. Скачать презентацию

Литература

Друри К. Управленческий учет для бизнес решений: Пер с англ. –

Литература

Друри К. Управленческий учет для бизнес решений: Пер с англ. –

Определение

Управленческий учет – это система внутреннего учета и обработки данных хозяйственной

Определение

Управленческий учет – это система внутреннего учета и обработки данных хозяйственной

Модель процесса принятия решения

1. Определение целей

2. Поиск альтернативных вариантов действий

3. Сбор

Модель процесса принятия решения

1. Определение целей

2. Поиск альтернативных вариантов действий

3. Сбор

Цели менеджмента и их реализация

Максимизация прибыли предприятия

Обеспечение платежеспособности предприятия

Обеспечение устойчивого развития

Цели менеджмента и их реализация

Максимизация прибыли предприятия

Обеспечение платежеспособности предприятия

Обеспечение устойчивого развития

Почему недостаточно финансового (бухгалтерского) учета для решения задач менеджмента ?

Почему недостаточно финансового (бухгалтерского) учета для решения задач менеджмента ?

Учетная система предприятия

Учетная система предприятия

Бухгалтерский учет

Другие виды информации

Налоговый

учет

Финансовый учет

Управленческий

учет

Учетная система предприятия

Учетная система предприятия

Бухгалтерский учет

Другие виды информации

Налоговый

учет

Финансовый учет

Управленческий

учет

Определения

Финансовый учет – это система учета по строго регламентированным правилам, предназначенная

Определения

Финансовый учет – это система учета по строго регламентированным правилам, предназначенная

Сравнительная характеристика видов учета

Сравнительная характеристика видов учета

Сравнительная характеристика видов учета (продолжение)

Сравнительная характеристика видов учета (продолжение)

Сравнительная характеристика видов учета (продолжение)

Сравнительная характеристика видов учета (продолжение)

Цели управленческого учета

Обеспечение менеджмента информацией для принятия решений, планирования, оперативного управления,

Цели управленческого учета

Обеспечение менеджмента информацией для принятия решений, планирования, оперативного управления,

Объект управленческого учета

Объекты управленческого учета:

затраты предприятия;

себестоимость продукции;

результаты деятельности;

процессы предприятия;

подразделения предприятия

Объект управленческого учета

Объекты управленческого учета:

затраты предприятия;

себестоимость продукции;

результаты деятельности;

процессы предприятия;

подразделения предприятия

Основное правило управленческого учета !

Информация, предоставляемая управленческим учетом, должна быть полезной

Основное правило управленческого учета !

Информация, предоставляемая управленческим учетом, должна быть полезной

Эволюция управленческого учета

Калькуляционный

учет

Производственный

учет

Управленческий

учет

Учет и регистрация расходов предприятия с целью

Эволюция управленческого учета

Калькуляционный

учет

Производственный

учет

Управленческий

учет

Учет и регистрация расходов предприятия с целью

Направления (виды) управленческого учета

Маржинальный

учет

направлен на расчет производственной

себестоимости,

учет затрат

Направления (виды) управленческого учета

Маржинальный

учет

направлен на расчет производственной

себестоимости,

учет затрат

Направления (виды) управленческого учета

Направления (виды) управленческого учета

Направления (виды) управленческого учета

Направления (виды) управленческого учета

Направления (виды) управленческого учета

Направления (виды) управленческого учета

Направления (виды) управленческого учета

Направления (виды) управленческого учета

Производственный учет

Построение системы управления затратами

1. Классификация затрат.

2. Методика распределения затрат

Производственный учет

Построение системы управления затратами

1. Классификация затрат.

2. Методика распределения затрат

Определения

Затраты – стоимость ресурсов, использованных в процессе функционирования предприятия.

Затраты всегда соотносятся

Определения

Затраты – стоимость ресурсов, использованных в процессе функционирования предприятия.

Затраты всегда соотносятся

Затраты и расходы предприятия

Затраты

Запасы

Расходы

Прямые

материальные

Прямые

трудовые

Производственные

накладные

Незавершенное

производство

Готовая

продукция

Коммерческие

затраты

Административные

затраты

Расходы на

производство

продукции

Затраты и расходы предприятия

Затраты

Запасы

Расходы

Прямые

материальные

Прямые

трудовые

Производственные

накладные

Незавершенное

производство

Готовая

продукция

Коммерческие

затраты

Административные

затраты

Расходы на

производство

продукции

Классификация затрат

Классификация затрат

Классификация затрат (продолжение)

Затраты классифицируются с определенной целью. Направления использования информации о

Классификация затрат (продолжение)

Затраты классифицируются с определенной целью. Направления использования информации о

Классификация затрат

Производственные затраты возникают в процессе производства продукции, формируют производственную себестоимость

Классификация затрат

Производственные затраты возникают в процессе производства продукции, формируют производственную себестоимость

Классификация затрат

Прямые затраты могут быть точно и экономично отнесены на объект

Классификация затрат

Прямые затраты могут быть точно и экономично отнесены на объект

Классификация затрат

Основные затраты - затраты непосредственно формирующие готовый продукт: сырье, материалы,

Классификация затрат

Основные затраты - затраты непосредственно формирующие готовый продукт: сырье, материалы,

Классификация затрат

Затраты, относимые на себестоимость формируют себестоимость готового продукта, учитываются как

Классификация затрат

Затраты, относимые на себестоимость формируют себестоимость готового продукта, учитываются как

Классификация затрат

Текущие затраты – затраты, осуществляемые постоянно, не реже одного раза

Классификация затрат

Текущие затраты – затраты, осуществляемые постоянно, не реже одного раза

Классификация затрат

Переменные затраты изменяются пропорционально изменению объёма производства или продаж продукции,

Классификация затрат

Переменные затраты изменяются пропорционально изменению объёма производства или продаж продукции,

Классификация затрат

Явные затраты основываются на прошлых платежах или обязательствах заплатить в

Классификация затрат

Явные затраты основываются на прошлых платежах или обязательствах заплатить в

Классификация затрат

Альтернативные затраты (издержки) – это общеэкономический термин в управленческом учете

Классификация затрат

Альтернативные затраты (издержки) – это общеэкономический термин в управленческом учете

Классификация затрат

Релевантные затраты и поступления (значимые) - это будущие затраты и

Классификация затрат

Релевантные затраты и поступления (значимые) - это будущие затраты и

Классификация затрат

Нормативные затраты - затраты, рассчитанные исходя из норм (прошлого опыта),

Классификация затрат

Нормативные затраты - затраты, рассчитанные исходя из норм (прошлого опыта),

Калькулирование затрат

Калькулирование – это расчет стоимости продукции (работ, услуг) предприятия.

Объект

Калькулирование затрат

Калькулирование – это расчет стоимости продукции (работ, услуг) предприятия.

Объект

Процесс калькулирования

Процесс калькулирования

Учет по видам затрат

Экономические элементы затрат – это первичный однородный вид

Учет по видам затрат

Экономические элементы затрат – это первичный однородный вид

Учет по видам затрат

В соответствии с ПБУ 10/99 «Расходы организации» элементы

Учет по видам затрат

В соответствии с ПБУ 10/99 «Расходы организации» элементы

Учет по местам возникновения затрат

Места возникновения затрат определяются в соответствии с

Учет по местам возникновения затрат

Места возникновения затрат определяются в соответствии с

Учет по местам возникновения затрат

По отношению к процессу распределения затрат места

Учет по местам возникновения затрат

По отношению к процессу распределения затрат места

Учет по местам возникновения затрат

Предварительные места возникновения затрат - обслуживающие, вспомогательные

Учет по местам возникновения затрат

Предварительные места возникновения затрат - обслуживающие, вспомогательные

Учет по носителям затрат

Носитель затрат - это продукт деятельности предприятия, который

Учет по носителям затрат

Носитель затрат - это продукт деятельности предприятия, который

Учет по носителям затрат

В целях определения себестоимости продукта предприятия необходимо обеспечить

Учет по носителям затрат

В целях определения себестоимости продукта предприятия необходимо обеспечить

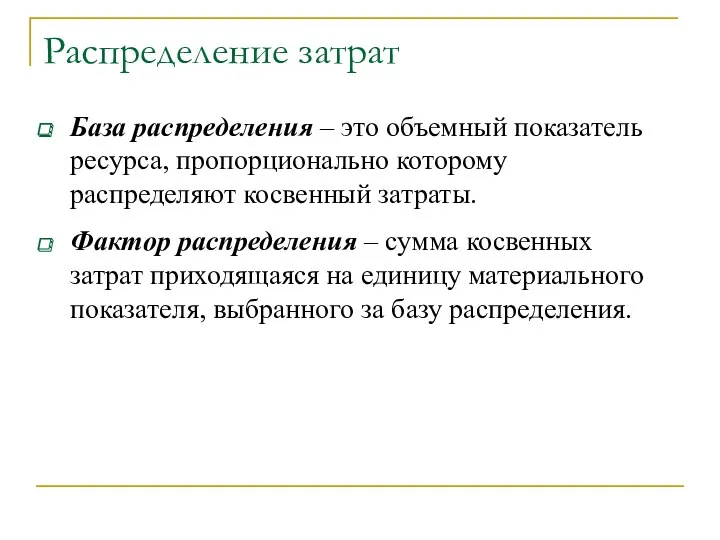

Распределение затрат

Распределение затрат – это процесс отнесения части понесенных затрат на

Распределение затрат

Распределение затрат – это процесс отнесения части понесенных затрат на

Распределение затрат

База распределения – это объемный показатель ресурса, пропорционально которому распределяют

Распределение затрат

База распределения – это объемный показатель ресурса, пропорционально которому распределяют

Процесс распределения затрат

Накладные затраты

(по элементам затрат)

Обслуживающие и вспомога

-тельные подразделения

Процесс распределения затрат

Накладные затраты

(по элементам затрат)

Обслуживающие и вспомога

-тельные подразделения

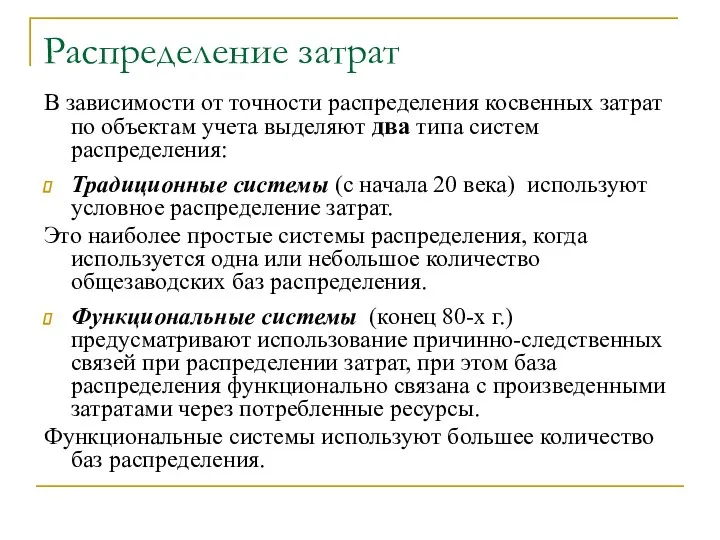

Распределение затрат

В зависимости от точности распределения косвенных затрат по объектам учета

Распределение затрат

В зависимости от точности распределения косвенных затрат по объектам учета

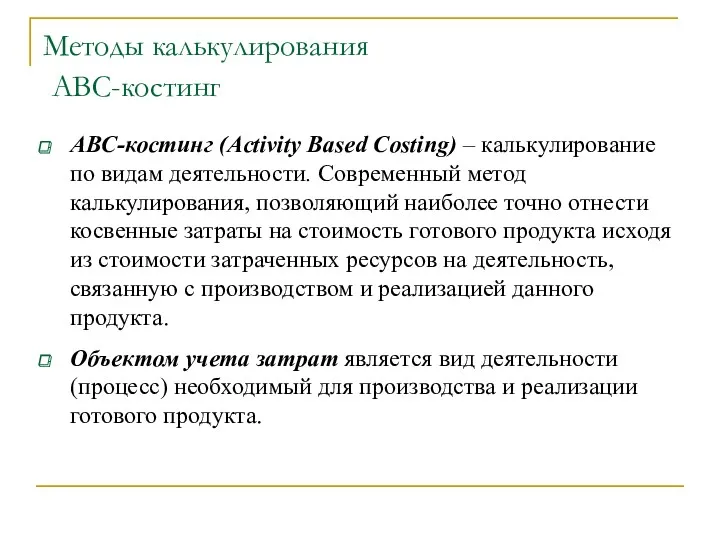

Методы калькулирования

АВС-костинг

АВС-костинг (Activity Based Costing) – калькулирование по видам деятельности.

Методы калькулирования

АВС-костинг

АВС-костинг (Activity Based Costing) – калькулирование по видам деятельности.

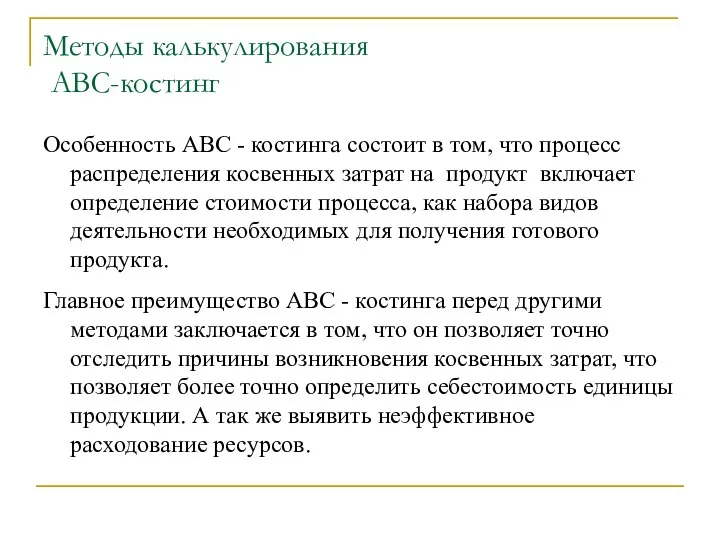

Методы калькулирования

АВС-костинг

Особенность АВС - костинга состоит в том, что процесс

Методы калькулирования

АВС-костинг

Особенность АВС - костинга состоит в том, что процесс

Классификация методов калькулирования себестоимости продукции

Методы калькулирования

По объектам учета

По полноте

учета затрат

По способу

Классификация методов калькулирования себестоимости продукции

Методы калькулирования

По объектам учета

По полноте

учета затрат

По способу

Методы калькулирования

Позаказный метод

Позаказный метод калькулирования используется при изготовлении партий продукции

Методы калькулирования

Позаказный метод

Позаказный метод калькулирования используется при изготовлении партий продукции

Методы калькулирования

Позаказный метод

При позаказном методе калькулирования на каждый заказ заводится

Методы калькулирования

Позаказный метод

При позаказном методе калькулирования на каждый заказ заводится

Методы калькулирования

Попроцессный метод

Попроцессный метод используют предприятия, выпускающие массовую продукцию, когда одинаковые

Методы калькулирования

Попроцессный метод

Попроцессный метод используют предприятия, выпускающие массовую продукцию, когда одинаковые

Методы калькулирования

Попроцессный метод

Особенности метода:

производственные затраты группируются по отдельным подразделениям или участкам;

затраты

Методы калькулирования

Попроцессный метод

Особенности метода:

производственные затраты группируются по отдельным подразделениям или участкам;

затраты

Методы калькулирования

Попередельный метод

Попередельный метод применяется в тех областях промышленности, где обрабатываемое

Методы калькулирования

Попередельный метод

Попередельный метод применяется в тех областях промышленности, где обрабатываемое

Методы калькулирования

Попередельный метод

Особенности метода:

для каждого производственного цеха открывается субсчет на счете

Методы калькулирования

Попередельный метод

Особенности метода:

для каждого производственного цеха открывается субсчет на счете

Методы калькулирования

Нормативный метод (стандарт-костинг)

Нормативный метод калькулирования (стандарт-костинг) предполагает деление затрат на

Методы калькулирования

Нормативный метод (стандарт-костинг)

Нормативный метод калькулирования (стандарт-костинг) предполагает деление затрат на

Нормативный метод (стандарт-костинг)

Особенности метода:

предварительное составление калькуляций нормативной себестоимости по каждому изделию

Нормативный метод (стандарт-костинг)

Особенности метода:

предварительное составление калькуляций нормативной себестоимости по каждому изделию

Нормативный метод (стандарт-костинг)

Нормативные затраты при

фактическом выпуске продукции

Фактические затраты при

фактическом

Нормативный метод (стандарт-костинг)

Нормативные затраты при

фактическом выпуске продукции

Фактические затраты при

фактическом

Нормативный метод (стандарт-костинг)

Нормативные затраты на единицу продукции состоят из 6 элементов:

нормативная

Нормативный метод (стандарт-костинг)

Нормативные затраты на единицу продукции состоят из 6 элементов:

нормативная

Нормативный метод (стандарт-костинг)

Нормативные

затраты

Фактические

затраты

Продукция

Товарно-материальные

запасы

Непроданная продукция

Отклонения

счет прибыли и убытков

Стоимость

реализованной

продукции

Отклонения

Реализованная

Нормативный метод (стандарт-костинг)

Нормативные

затраты

Фактические

затраты

Продукция

Товарно-материальные

запасы

Непроданная продукция

Отклонения

счет прибыли и убытков

Стоимость

реализованной

продукции

Отклонения

Реализованная

Методы калькулирования

Калькулирование по полным затратам

Калькулирование по полным затратам (аbsorption-costing) предполагает распределение

Методы калькулирования

Калькулирование по полным затратам

Калькулирование по полным затратам (аbsorption-costing) предполагает распределение

Методы калькулирования

Директ-костинг

Директ - костинг (direct-costing) – метод калькулирования себестоимости продукции по

Методы калькулирования

Директ-костинг

Директ - костинг (direct-costing) – метод калькулирования себестоимости продукции по

Методы калькулирования

Сравнение методов калькулирования

Методы калькулирования

Сравнение методов калькулирования

Маржинальный учет

CVP- анализ

CVP - анализ – это анализ соотношения затраты

Маржинальный учет

CVP- анализ

CVP - анализ – это анализ соотношения затраты

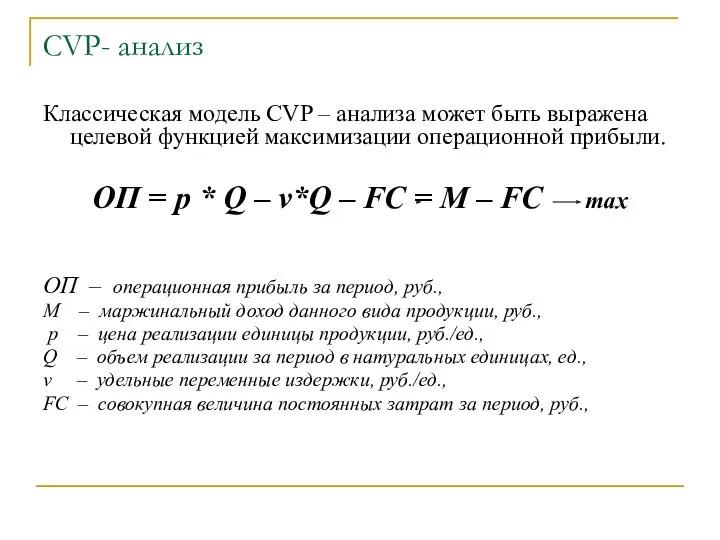

CVP- анализ

Классическая модель CVP – анализа может быть выражена целевой функцией

CVP- анализ

Классическая модель CVP – анализа может быть выражена целевой функцией

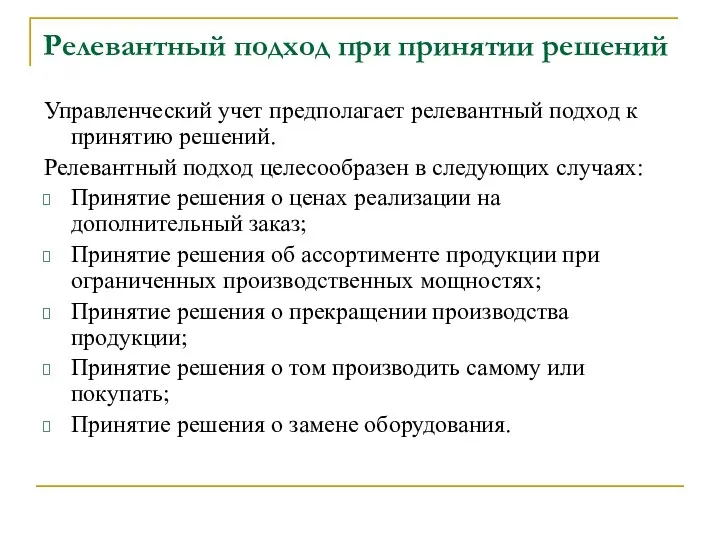

Релевантный подход при принятии решений

Управленческий учет предполагает релевантный подход к принятию

Релевантный подход при принятии решений

Управленческий учет предполагает релевантный подход к принятию

Принятие решений о ценах реализации на дополнительный заказ

Рассматривается в случаях, когда

Принятие решений о ценах реализации на дополнительный заказ

Рассматривается в случаях, когда

Принятие решений о ценах реализации на дополнительный заказ

При анализе исходят из

Принятие решений о ценах реализации на дополнительный заказ

При анализе исходят из

Принятие решений об ассортименте при ограниченных производственных мощностях

В случае, если спрос

Принятие решений об ассортименте при ограниченных производственных мощностях

В случае, если спрос

Принятие решений об ассортименте при ограниченных производственных мощностях

Вывод: Критерием максимизации прибыли

Принятие решений об ассортименте при ограниченных производственных мощностях

Вывод: Критерием максимизации прибыли

Принятие решений о прекращении производства продукции

В условиях неполной загрузки производственных мощностей

Принятие решений о прекращении производства продукции

В условиях неполной загрузки производственных мощностей

Принятие решений о том производить самому или покупать

Соглашение с внешними организациями

Принятие решений о том производить самому или покупать

Соглашение с внешними организациями

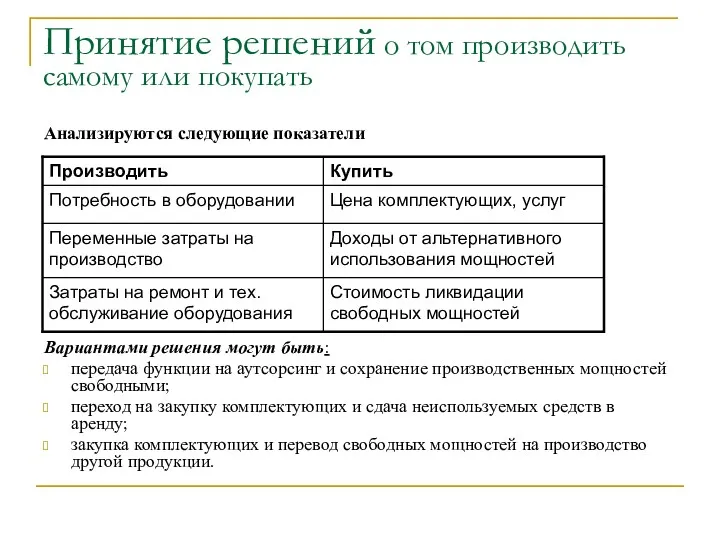

Принятие решений о том производить самому или покупать

Анализируются следующие показатели

Вариантами решения

Принятие решений о том производить самому или покупать

Анализируются следующие показатели

Вариантами решения

Принятие решений о замене оборудования

Решение о замене оборудования – это решение

Принятие решений о замене оборудования

Решение о замене оборудования – это решение

Бюджетный учет. Бюджетирование

Бюджетирование - это управленческая технология, позволяющая увязать сметы затрат

Бюджетный учет. Бюджетирование

Бюджетирование - это управленческая технология, позволяющая увязать сметы затрат

Бюджетирование

Основные этапы постановки бюджетирования

определение видов бюджетов, необходимых для целей планирования;

распределение

Бюджетирование

Основные этапы постановки бюджетирования

определение видов бюджетов, необходимых для целей планирования;

распределение

Бюджетирование.

Важные моменты при постановке бюджетирования:

определение взаимосвязи показателей во всех формах

Бюджетирование.

Важные моменты при постановке бюджетирования:

определение взаимосвязи показателей во всех формах

Бюджетирование

Управления по центрам ответственности в системе бюджетирования

Центр ответственности - это организационная

Бюджетирование

Управления по центрам ответственности в системе бюджетирования

Центр ответственности - это организационная

Бюджетирование

Управления по центрам ответственности в системе бюджетирования

Центр доходов - подразделение, результаты

Бюджетирование

Управления по центрам ответственности в системе бюджетирования

Центр доходов - подразделение, результаты

Бюджетирование

Управления по центрам ответственности в системе бюджетирования

Центр прибыли (бизнес-единицы) – подразделение,

Бюджетирование

Управления по центрам ответственности в системе бюджетирования

Центр прибыли (бизнес-единицы) – подразделение,

Бюджетирование

Бюджетный цикл включает в себя следующие этапы:

определение основных показателей эффективности;

подготовка

Бюджетирование

Бюджетный цикл включает в себя следующие этапы:

определение основных показателей эффективности;

подготовка

Бюджетирование

Виды бюджетов в процессе бюджетирования

Бюджет предприятия состоит из двух основных блоков:

Операционный

Бюджетирование

Виды бюджетов в процессе бюджетирования

Бюджет предприятия состоит из двух основных блоков:

Операционный

Бюджетирование

Виды бюджетов в процессе бюджетирования

В свою очередь каждый из них состоит

Бюджетирование

Виды бюджетов в процессе бюджетирования

В свою очередь каждый из них состоит

Бюджетирование

Виды бюджетов в процессе бюджетирования

II. Финансовый бюджет:

бюджет капитальных затрат (инвестиционный бюджет);

бюджет

Бюджетирование

Виды бюджетов в процессе бюджетирования

II. Финансовый бюджет:

бюджет капитальных затрат (инвестиционный бюджет);

бюджет

Бюджетирование

Общая схема построения сводного бюджета

Бюджетирование

Общая схема построения сводного бюджета

Трансфертное ценообразование

Одной из важнейших задач управленческого учета является определение внутренних трансфертных

Трансфертное ценообразование

Одной из важнейших задач управленческого учета является определение внутренних трансфертных

Трансфертное ценообразование

Цели трансфертного ценообразования

представление информации для принятия обоснованных решений (принимаемые

Трансфертное ценообразование

Цели трансфертного ценообразования

представление информации для принятия обоснованных решений (принимаемые

Трансфертное ценообразование

Концепции трансфертного ценообразования

Цена на базе предельных издержек – предельные издержки

Трансфертное ценообразование

Концепции трансфертного ценообразования

Цена на базе предельных издержек – предельные издержки

Трансфертное ценообразование

Концепции трансфертного ценообразования

Цена на базе полных издержек – трансфертная цена

Трансфертное ценообразование

Концепции трансфертного ценообразования

Цена на базе полных издержек – трансфертная цена

Трансфертное ценообразование

Концепции трансфертного ценообразования

Цена на основе рыночных цен – трансфертная цена

Трансфертное ценообразование

Концепции трансфертного ценообразования

Цена на основе рыночных цен – трансфертная цена

Трансфертное ценообразование

Концепции трансфертного ценообразования

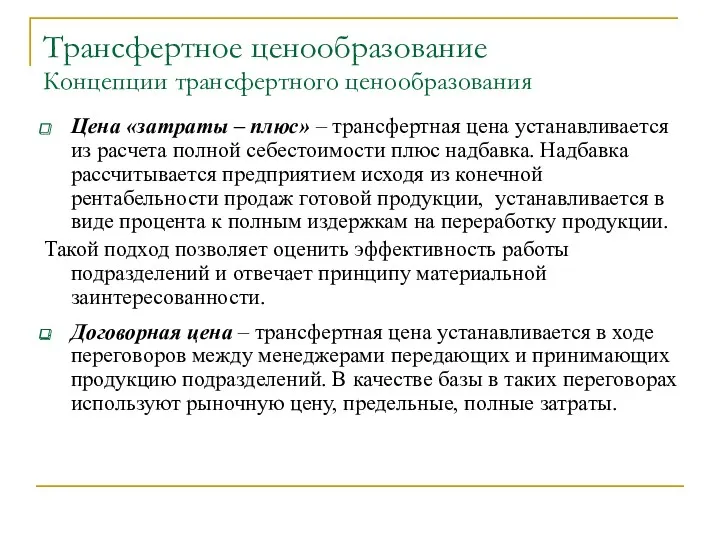

Цена «затраты – плюс» – трансфертная цена устанавливается

Трансфертное ценообразование

Концепции трансфертного ценообразования

Цена «затраты – плюс» – трансфертная цена устанавливается

Экономическая добавленная стоимость

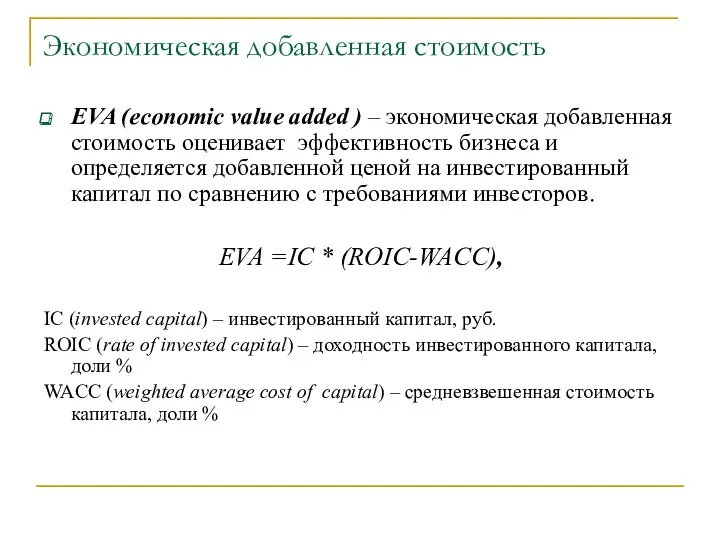

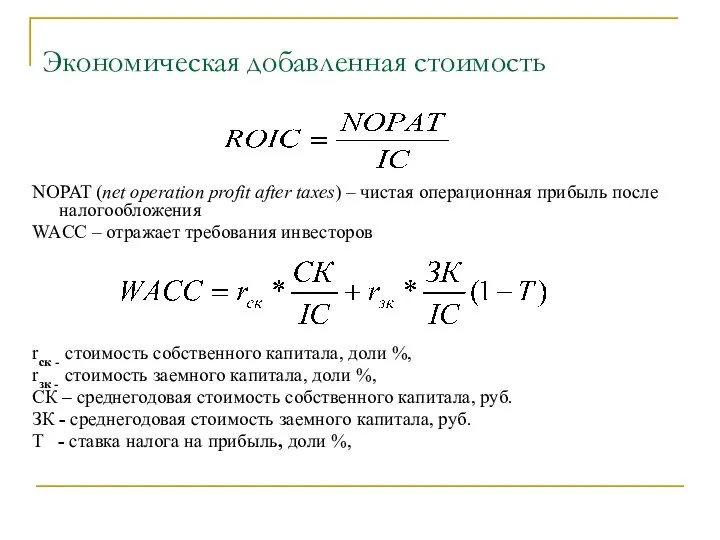

EVA (economic value added ) – экономическая добавленная стоимость

Экономическая добавленная стоимость

EVA (economic value added ) – экономическая добавленная стоимость

Экономическая добавленная стоимость

NOPAT (net operation profit after taxes) – чистая операционная

Экономическая добавленная стоимость

NOPAT (net operation profit after taxes) – чистая операционная

Экономическая добавленная стоимость

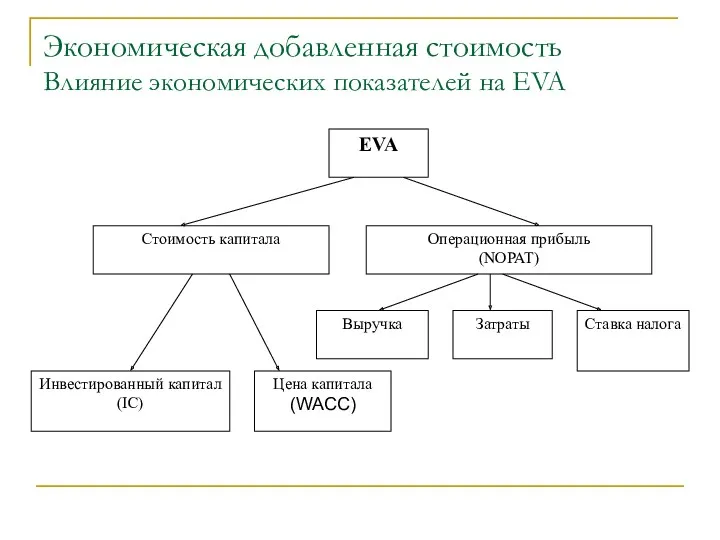

Влияние экономических показателей на EVA

Экономическая добавленная стоимость

Влияние экономических показателей на EVA

Экономическая добавленная стоимость

Интерпретация полученных расчетных данных по EVA

Положительное значение EVA характеризует

Экономическая добавленная стоимость

Интерпретация полученных расчетных данных по EVA

Положительное значение EVA характеризует

Учетные технологии, применяемые в управленческом учете

Standard costing

Direct costing

ABC (activity based costing)

ФСА

Учетные технологии, применяемые в управленческом учете

Standard costing

Direct costing

ABC (activity based costing)

ФСА

ФСА – функционально-стоимостной анализ

Суть ФСА заключается в оценке затрат на создание

ФСА – функционально-стоимостной анализ

Суть ФСА заключается в оценке затрат на создание

ФСА – функционально-стоимостной анализ

При проведении функционально-стоимостного анализа анализируются в сравнении значимость

ФСА – функционально-стоимостной анализ

При проведении функционально-стоимостного анализа анализируются в сравнении значимость

Target costing

Target costing («целевое калькулирование») – концепция превентивного контроля затрат на

Target costing

Target costing («целевое калькулирование») – концепция превентивного контроля затрат на

Target costing

Концепция таргет-костинг предусматривает расчёт себестоимости продукции, исходя из предварительно

Target costing

Концепция таргет-костинг предусматривает расчёт себестоимости продукции, исходя из предварительно

Kaizen costing

«Kaizen» (пер. с японского) – улучшение, совершенствование маленькими шагами.

Kaizen

Kaizen costing

«Kaizen» (пер. с японского) – улучшение, совершенствование маленькими шагами.

Kaizen

Life cycle costing

Life cycle costing – учет затрат жизненного цикла продукции.

Этот

Life cycle costing

Life cycle costing – учет затрат жизненного цикла продукции.

Этот

Недержавне пенсійне забезпечення. Аналіз розвитку за 2012 – 2014 роки

Недержавне пенсійне забезпечення. Аналіз розвитку за 2012 – 2014 роки Финансово-экономические показатели эффективности работы гостиничных комплексов

Финансово-экономические показатели эффективности работы гостиничных комплексов Упрощенная система налогообложения (УСН)

Упрощенная система налогообложения (УСН) Налог на прибыль организаций. Элементы налогообложения

Налог на прибыль организаций. Элементы налогообложения Оффшорные зоны

Оффшорные зоны Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин

Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин Издержки производства. Калькулирование. Смета затрат

Издержки производства. Калькулирование. Смета затрат Центральные банки и их роль в регулировании экономики

Центральные банки и их роль в регулировании экономики Рынок золота

Рынок золота Подготовка к взрослой жизни. Повышение финансовой грамотности

Подготовка к взрослой жизни. Повышение финансовой грамотности Негізгі ґндіріс шыєындарыныѕ есебі

Негізгі ґндіріс шыєындарыныѕ есебі Сервисы

Сервисы Основы социального страхования. Курс лекций

Основы социального страхования. Курс лекций Поддержка лучших ИТ разработчиков через стимулирование спроса

Поддержка лучших ИТ разработчиков через стимулирование спроса Управление финансами

Управление финансами Банковские продукты и услуги для компаний - контрагентов РУСАЛ

Банковские продукты и услуги для компаний - контрагентов РУСАЛ Денежно-кредитная система и монетарная политика государства

Денежно-кредитная система и монетарная политика государства Денежный рынок и денежно-кредитная политика. (Тема 12)

Денежный рынок и денежно-кредитная политика. (Тема 12) Альтернативные источники финансирования образования. Образовательное кредитование и образовательные накопительные вклады

Альтернативные источники финансирования образования. Образовательное кредитование и образовательные накопительные вклады Бухгалтерский учет и анализ кассовых операций организации на примере ООО УСК Стройкомплекс

Бухгалтерский учет и анализ кассовых операций организации на примере ООО УСК Стройкомплекс Валютное регулирование и валютный контроль в Республике Казахстан

Валютное регулирование и валютный контроль в Республике Казахстан Эмиссия безналичных денег. Сущность и механизм работы банковского мультипликатора

Эмиссия безналичных денег. Сущность и механизм работы банковского мультипликатора Самозанятость

Самозанятость Расчеты, сбережения, кредиты

Расчеты, сбережения, кредиты Цифровая финансовая грамотность для людей серебряного возраста

Цифровая финансовая грамотность для людей серебряного возраста Ресурсный метод составления сметы. Пример + задание

Ресурсный метод составления сметы. Пример + задание Дүниежузілік валюталық жүйе

Дүниежузілік валюталық жүйе Налог на прибыль

Налог на прибыль