- Расчеты, сбережения, кредиты

Содержание

- 2. Классификация денег 1. Расчеты

- 3. Виды расчетов и платежей 1. Расчеты

- 4. Платеж с использованием банковской карты 1. Расчеты

- 5. Количество выпущенных банковских карт на 1 июля, тыс. ед 1. Расчеты

- 6. Виды банковских платежных карт 1. Расчеты

- 7. Виды банковских платежных карт 1. Расчеты

- 8. Оплата по QR-коду через СБП (Систему Быстрых Платежей) — это на самом деле подготовительный этап к

- 9. Цифровой рубль — это третья форма денег наряду с наличными и безналичными денежными средствами. Эмитентом крипторублей

- 10. Цифровой рубль — это третья форма денег наряду с наличными и безналичными денежными средствами. Эмитентом крипторублей

- 13. Цифровой рубль ПЛЮСЫ МИНУСЫ

- 14. Цифровой рубль Центральный банк активно вступит в рынок финансовых услуг и составит конкуренцию коммерческим банкам, это

- 15. Электронные деньги 1. Расчеты Электронные деньги — это тип безналичных денег, используемых для расчетов в электронных

- 16. Квазиденьги (дополнительная валюта) 1. Расчеты Квазиденьги - эти единицы, заменяющие обычные деньги в определенных условиях (бонусы,

- 17. Привила безопасности (наличные деньги) 1. Расчеты

- 18. Привила безопасности (банковская карта) 1. Расчеты

- 19. 3 причины для создания сбережений 2. Сбережения

- 20. Примеры 2. Сбережения

- 22. Участники финансового рынка

- 23. Инвесторы Факторы принятия инвестиционных решений

- 24. https://www.moex.com/

- 25. Сколько стоит акция обыкновенная ПАО «Сбербанк России» сейчас на Мосбирже?

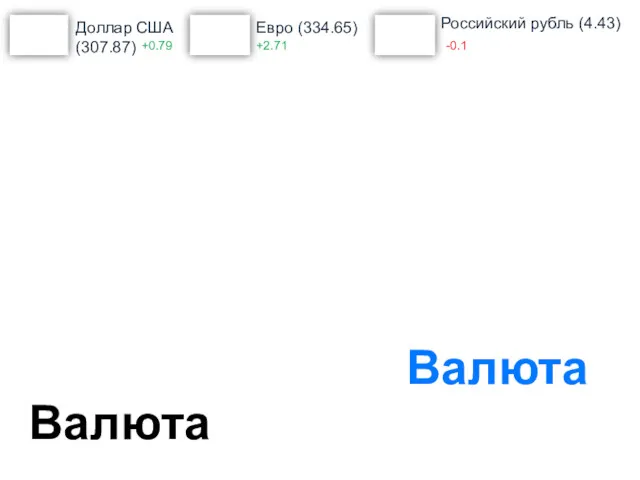

- 26. Сколько стоит доллар?

- 27. Сколько стоит доллар? Фиксинг Мосбиржа Официальный курс Центрального Банка РФ

- 28. Центральный банк страны – это банк, стоящий во главе банковской системы (в условиях многоуровневой системы –

- 29. Целями деятельности Банка России являются: защита и обеспечение устойчивости рубля; развитие и укрепление банковской системы Российской

- 30. Цель по инфляции ? Инфляция август 2023 ? Ключевая ставка ?

- 31. Цель по инфляции 4,00% Инфляция август 2023 5,2% Ключевая ставка 13,00%

- 32. Регулирование деятельности участников финансового рынка

- 33. Вам предлагают посреднические услуги три брокерские компании. Какую Вам следует выбрать и почему? "Эйч-эс-эс-си Банк (РР)

- 34. Вам предлагают посреднические услуги три брокерские компании. Какую Вам следует выбрать и почему? "Эйч-эс-эс-си Банк (РР)

- 35. Деньги и ценные бумаги

- 36. Акция - эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества

- 37. Облигация - эмиссионная ценная бумага, закрепляющая право ее владельца на получение, если иное не предусмотрено настоящим

- 38. Инвестиционный пай — это именная ценная бумага, которая удостоверяет право его владельца на часть имущества фонда.

- 39. Цифровые финансовые активы (ЦФА) — финансовый инструмент, который удостоверяет цифровые права (например, денежные требования, владение эмиссионными

- 44. Объем кредитов физических лиц 3. Кредиты В среднем на каждого жителя России в 2021 г., включая

- 45. Причины обращения к кредиту 3. Кредиты

- 46. Опасности и риски кредитования 3. Кредиты Одна из самых распространенных ситуаций, ведущих к образованию безнадежной задолженности,

- 47. Полная стоимость кредита 3. Кредиты

- 48. Виды банковских кредитов 3. Кредиты

- 49. Возможности увеличения дохода 3. Кредиты

- 50. Возможности увеличения дохода 3. Кредиты

- 51. Кредитные карты 3. Кредиты Преимущества: свобода действий: кредитную карту можно использовать в любое время или даже

- 52. POS-кредиты 3. Кредиты POS-кредиты, или кредиты в торговых точках— это кредиты на покупку конкретных товаров, которые

- 53. Микрозайм 3. Кредиты Кредит выдает банк, а микрозайм выдает микрофинансовая организация. Ставка по микрозайму как правило

- 54. Принципы рационального кредитного поведения 3. Кредиты

- 55. Принципы рационального кредитного поведения 3. Кредиты

- 57. Скачать презентацию

Кредит и его функции

Кредит и его функции Министерство финансов Российской Федерации

Министерство финансов Российской Федерации Методические подходы к оценке стоимости жизненного цикла. Классификация затрат при определении стоимости жизненного цикла

Методические подходы к оценке стоимости жизненного цикла. Классификация затрат при определении стоимости жизненного цикла Финансы в экономике. Банковская система

Финансы в экономике. Банковская система Преимущества зарплатной карты ВТБ

Преимущества зарплатной карты ВТБ Роль финансов в развитии международного сотрудничества

Роль финансов в развитии международного сотрудничества Эмиссия ценных бумаг

Эмиссия ценных бумаг Учет основных средств предприятия и анализ эффективности их использования ИП Восканян

Учет основных средств предприятия и анализ эффективности их использования ИП Восканян Аналіз фінансових коефіцієнтів

Аналіз фінансових коефіцієнтів Сущность, виды и управление финансовыми рисками

Сущность, виды и управление финансовыми рисками Система налогообложения корпораций

Система налогообложения корпораций Дүниежузілік валюталық жүйе

Дүниежузілік валюталық жүйе Қаржы жүйесін ұйымдастыру

Қаржы жүйесін ұйымдастыру Оценка кредитоспособности заемщика физического лица

Оценка кредитоспособности заемщика физического лица Система оценки мотивационной сферы персонала как основа проектирования индивидуальных карт мотиваторов

Система оценки мотивационной сферы персонала как основа проектирования индивидуальных карт мотиваторов Бюджет для граждан

Бюджет для граждан Финансовое обеспечение мер по сокращению производственного травматизма и профессиональных заболеваний работников

Финансовое обеспечение мер по сокращению производственного травматизма и профессиональных заболеваний работников Блок-чейн

Блок-чейн Стоимость и структура капитала

Стоимость и структура капитала Бухгалтерский учет доходов. Понятие доходов организации, их классификация, оценка и условия признания

Бухгалтерский учет доходов. Понятие доходов организации, их классификация, оценка и условия признания 1С:Бухгалтерия 8 КОРП МСФО – доступно и всерьез

1С:Бухгалтерия 8 КОРП МСФО – доступно и всерьез Основные направления бюджетной политики на 2017 год и на плановый период 2018 и 2019 годов

Основные направления бюджетной политики на 2017 год и на плановый период 2018 и 2019 годов Договор аренды

Договор аренды НДФЛ и страховые взносы 2023

НДФЛ и страховые взносы 2023 Концепция оценки финансовых активов корпорации. Тема 3

Концепция оценки финансовых активов корпорации. Тема 3 100 шагов по сбору долгов

100 шагов по сбору долгов Финансы предприятия

Финансы предприятия Налоги и налоговая система РФ

Налоги и налоговая система РФ