- Налоги и налоговая система РФ

Содержание

- 2. Сущность налога Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в

- 3. Характерные черты налога как платежа - обязательность - индивидуальная безвозмездность - отчуждение денежных средств - направленность

- 4. Функции налогов - фискальная; - регулирующая.

- 5. Элементы налога Объект налога - Налоговая ставка Субъект налога - Налоговая база Налоговый агент - Налоговая

- 6. Классификация налогов По способу взимания В зависимости от органа взимания В зависимости от уровня бюджета В

- 7. Федеральные налоги - НДС Налог на прибыль организаций Акцизы НДФЛ Государственная пошлина Водный налог Сбор на

- 8. Региональные налоги - Налог на имущество организаций Транспортный налог Налог на игорный бизнес

- 9. Местные налоги Земельный налог Налог на имущество физических лиц

- 10. Способы взимания налога Изъятие налога до получения владельцем дохода (у источника дохода) Кадастровый Декларационный

- 11. Налоговая система Налоговая система – представляет собой совокупность всех налогов и сборов, методы и принципы их

- 12. Виды налоговой системы - Шедулярная налоговая система - Глобальная налоговая система

- 13. Принципы налоговой системы Принцип равномерности налогообложения Принцип определенности и точности налогов Принцип удобства налогообложения Принцип экономичности

- 14. Налоговый механизм Налоговый механизм – представляет собой совокупность всех средств и методов организационно-правового характера, направленных на

- 15. Элементы налогового механизма налоговая информация; налоговое планирование и прогнозирование; налоговое регулирование; налоговое право; налоговый контроль.

- 16. Налог на добавленную стоимость Налогоплательщики НДС Налоговая база Налоговые ставки (0%, 10%, 20%)

- 17. Акцизы Налогоплательщики акцизов Налоговая база Налоговый период Налоговые ставки (ст.193 НК РФ)

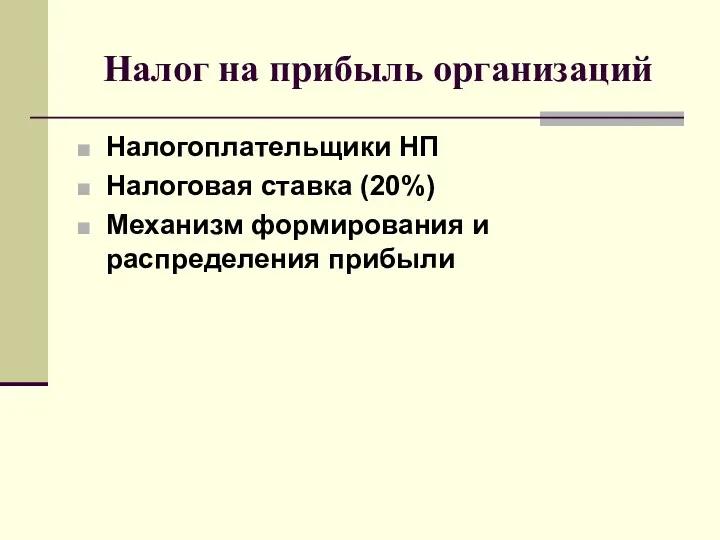

- 18. Налог на прибыль организаций Налогоплательщики НП Налоговая ставка (20%) Механизм формирования и распределения прибыли

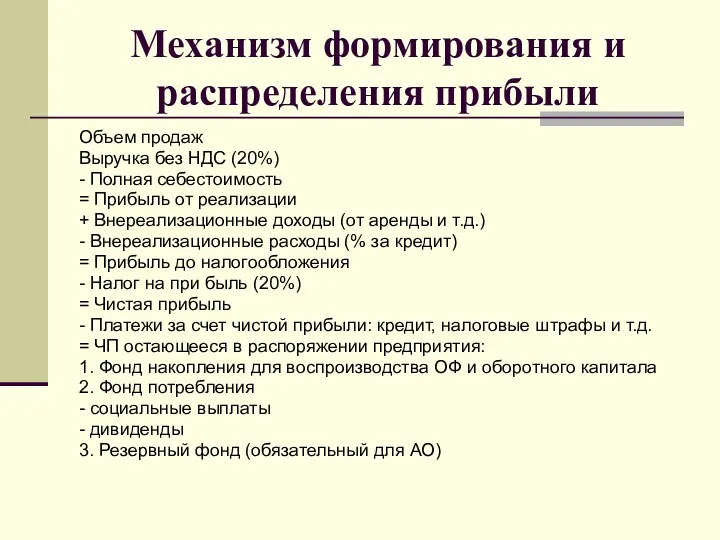

- 19. Механизм формирования и распределения прибыли Объем продаж Выручка без НДС (20%) - Полная себестоимость = Прибыль

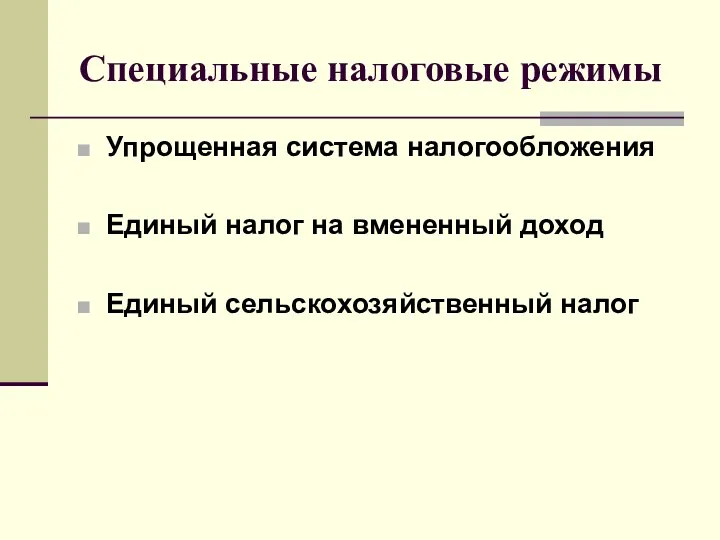

- 20. Специальные налоговые режимы Упрощенная система налогообложения Единый налог на вмененный доход Единый сельскохозяйственный налог

- 22. Скачать презентацию

Сущность налога

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций

Сущность налога

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций

Характерные черты

налога как платежа

- обязательность

- индивидуальная безвозмездность

- отчуждение денежных

Характерные черты

налога как платежа

- обязательность

- индивидуальная безвозмездность

- отчуждение денежных

Функции налогов

- фискальная;

- регулирующая.

Функции налогов

- фискальная;

- регулирующая.

Элементы налога

Объект налога - Налоговая ставка

Субъект налога - Налоговая база

Налоговый агент

Элементы налога

Объект налога - Налоговая ставка

Субъект налога - Налоговая база

Налоговый агент

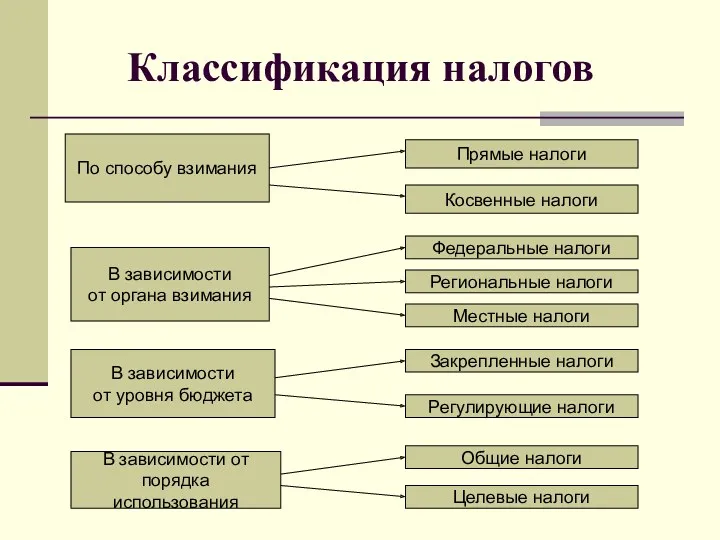

Классификация налогов

По способу взимания

В зависимости

от органа взимания

В зависимости

от уровня

Классификация налогов

По способу взимания

В зависимости

от органа взимания

В зависимости

от уровня

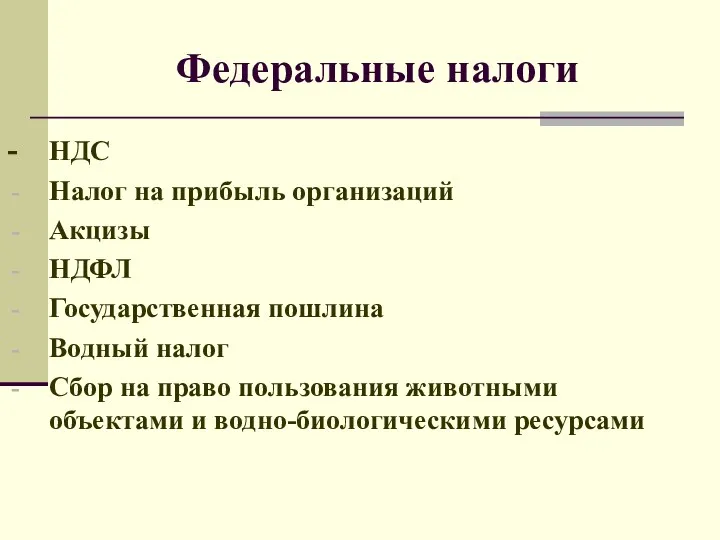

Федеральные налоги

- НДС

Налог на прибыль организаций

Акцизы

НДФЛ

Государственная пошлина

Водный налог

Сбор на право пользования

Федеральные налоги

- НДС

Налог на прибыль организаций

Акцизы

НДФЛ

Государственная пошлина

Водный налог

Сбор на право пользования

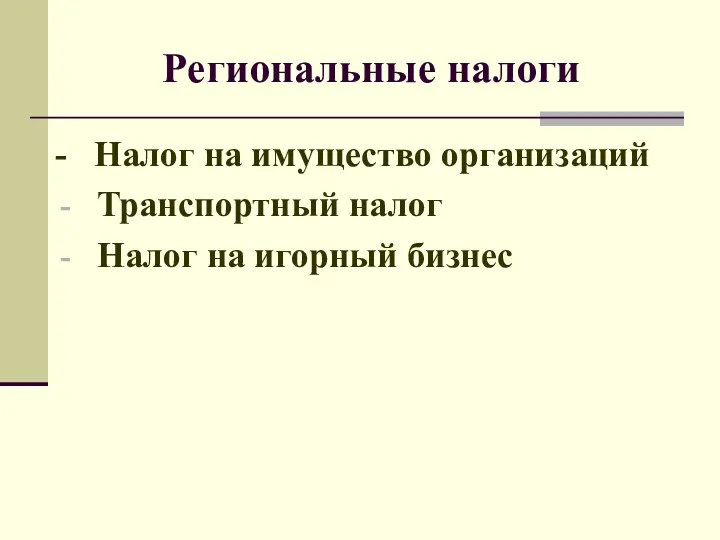

Региональные налоги

- Налог на имущество организаций

Транспортный налог

Налог на игорный бизнес

Региональные налоги

- Налог на имущество организаций

Транспортный налог

Налог на игорный бизнес

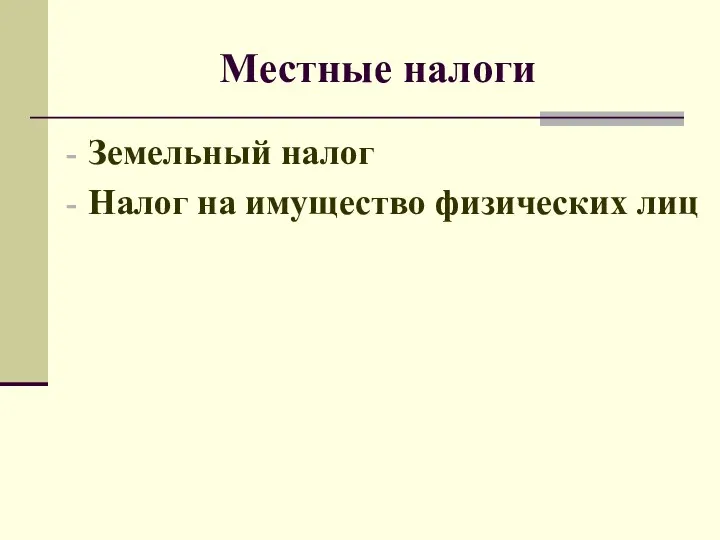

Местные налоги

Земельный налог

Налог на имущество физических лиц

Местные налоги

Земельный налог

Налог на имущество физических лиц

Способы взимания налога

Изъятие налога до получения владельцем дохода (у источника дохода)

Кадастровый

Декларационный

Способы взимания налога

Изъятие налога до получения владельцем дохода (у источника дохода)

Кадастровый

Декларационный

Налоговая система

Налоговая система – представляет собой совокупность всех налогов и

Налоговая система

Налоговая система – представляет собой совокупность всех налогов и

Виды налоговой системы

- Шедулярная налоговая система

- Глобальная налоговая система

Виды налоговой системы

- Шедулярная налоговая система

- Глобальная налоговая система

Принципы налоговой системы

Принцип равномерности налогообложения

Принцип определенности и точности налогов

Принцип удобства налогообложения

Принцип

Принципы налоговой системы

Принцип равномерности налогообложения

Принцип определенности и точности налогов

Принцип удобства налогообложения

Принцип

Налоговый механизм

Налоговый механизм – представляет собой совокупность всех средств

Налоговый механизм

Налоговый механизм – представляет собой совокупность всех средств

Элементы налогового механизма

налоговая информация;

налоговое планирование и прогнозирование;

налоговое регулирование;

налоговое право;

налоговый контроль.

Элементы налогового механизма

налоговая информация;

налоговое планирование и прогнозирование;

налоговое регулирование;

налоговое право;

налоговый контроль.

Налог на добавленную стоимость

Налогоплательщики НДС

Налоговая база

Налоговые ставки (0%, 10%, 20%)

Налог на добавленную стоимость

Налогоплательщики НДС

Налоговая база

Налоговые ставки (0%, 10%, 20%)

Акцизы

Налогоплательщики акцизов

Налоговая база

Налоговый период

Налоговые ставки (ст.193 НК РФ)

Акцизы

Налогоплательщики акцизов

Налоговая база

Налоговый период

Налоговые ставки (ст.193 НК РФ)

Налог на прибыль организаций

Налогоплательщики НП

Налоговая ставка (20%)

Механизм формирования и распределения прибыли

Налог на прибыль организаций

Налогоплательщики НП

Налоговая ставка (20%)

Механизм формирования и распределения прибыли

Механизм формирования и распределения прибыли

Объем продаж

Выручка без НДС (20%)

- Полная себестоимость

=

Механизм формирования и распределения прибыли

Объем продаж

Выручка без НДС (20%)

- Полная себестоимость

=

Специальные налоговые режимы

Упрощенная система налогообложения

Единый налог на вмененный доход

Единый сельскохозяйственный налог

Специальные налоговые режимы

Упрощенная система налогообложения

Единый налог на вмененный доход

Единый сельскохозяйственный налог

Ипотечное кредитование

Ипотечное кредитование Структура подразделения доставки банковских продуктов

Структура подразделения доставки банковских продуктов Роль системы внутреннего контроля в предотвращении мошенничества в финансовой отчетности

Роль системы внутреннего контроля в предотвращении мошенничества в финансовой отчетности New York Stock Exchange (NYSE)

New York Stock Exchange (NYSE) Роль и значение пенсионного фонда РФ в пенсионном обеспечении граждан. Схема назначения и выплаты пенсий

Роль и значение пенсионного фонда РФ в пенсионном обеспечении граждан. Схема назначения и выплаты пенсий Анализ и диагностика финансовых результатов деятельности предприятий торговли и общественного питания

Анализ и диагностика финансовых результатов деятельности предприятий торговли и общественного питания Оценка финансового состояния и финансовой устойчивости организации

Оценка финансового состояния и финансовой устойчивости организации Сергиево-Посадский городской округ. Персонифицированное финансирование дополнительного образования детей

Сергиево-Посадский городской округ. Персонифицированное финансирование дополнительного образования детей Финансовые рынки и институты

Финансовые рынки и институты Бухгалтерские счета и двойная запись

Бухгалтерские счета и двойная запись Индивидуальные инвестиционные счета. АО ФИНАМ

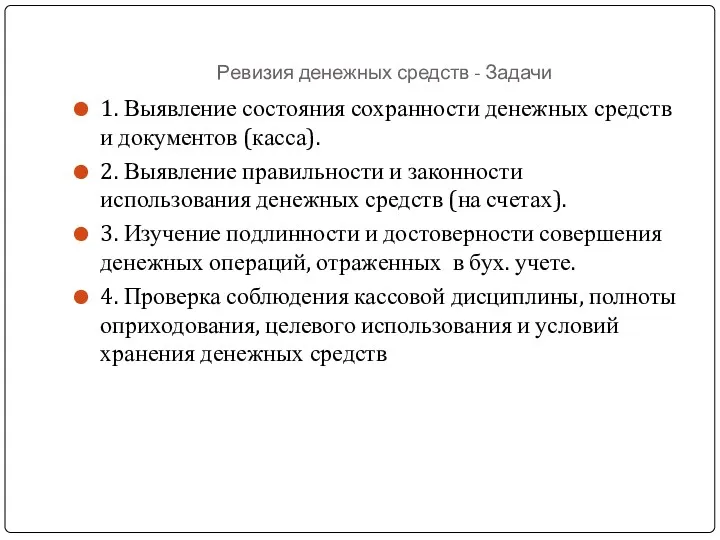

Индивидуальные инвестиционные счета. АО ФИНАМ Ревизия денежных средств. Задачи

Ревизия денежных средств. Задачи Депозитні операції з фізичними особами та управління ними в банку

Депозитні операції з фізичними особами та управління ними в банку Банковская Система РФ

Банковская Система РФ Теоретические основы затратного подхода к оценке предприятий

Теоретические основы затратного подхода к оценке предприятий Инвестиционные проекты и оценка их эффективности

Инвестиционные проекты и оценка их эффективности Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С

Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С Экономическая оценка инвестиций в логистических системах. Часть 1

Экономическая оценка инвестиций в логистических системах. Часть 1 Основы организации бухгалтерского учета в кредитных организациях

Основы организации бухгалтерского учета в кредитных организациях Эффект финансового рычага

Эффект финансового рычага Межбанковские расчеты РК и порядок их осуществления. (Тема 4)

Межбанковские расчеты РК и порядок их осуществления. (Тема 4) Продукты и услуги АО Альфа-Банк для Клиентов физических лиц

Продукты и услуги АО Альфа-Банк для Клиентов физических лиц Правовое регулирование деятельности бирж в Республике Беларусь

Правовое регулирование деятельности бирж в Республике Беларусь Финансирование малого и среднего инновационного бизнеса на территории Российской Федерации

Финансирование малого и среднего инновационного бизнеса на территории Российской Федерации Международный стандарт аудита 300. Планирование аудита финансовой отчетности

Международный стандарт аудита 300. Планирование аудита финансовой отчетности Риск. Количественная и качественная оценка рисков

Риск. Количественная и качественная оценка рисков Тест Хауи в США: современная практика его применения

Тест Хауи в США: современная практика его применения Жалпы және таза табыс

Жалпы және таза табыс