- Ревизия денежных средств. Задачи

Содержание

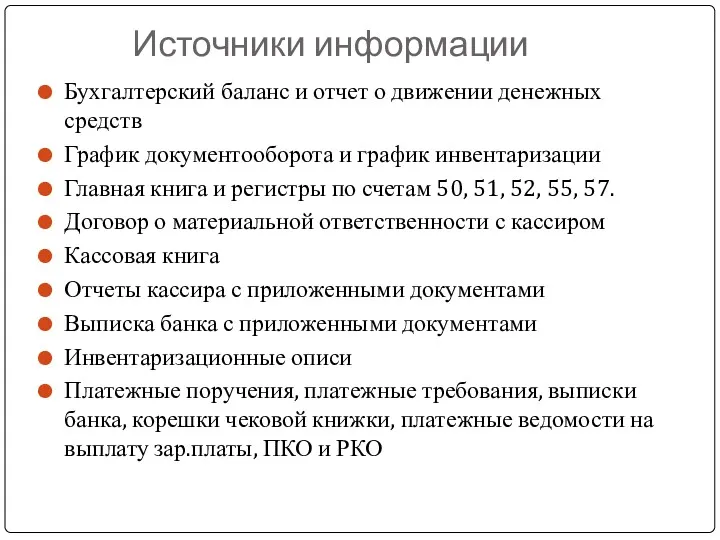

- 2. Источники информации Бухгалтерский баланс и отчет о движении денежных средств График документооборота и график инвентаризации Главная

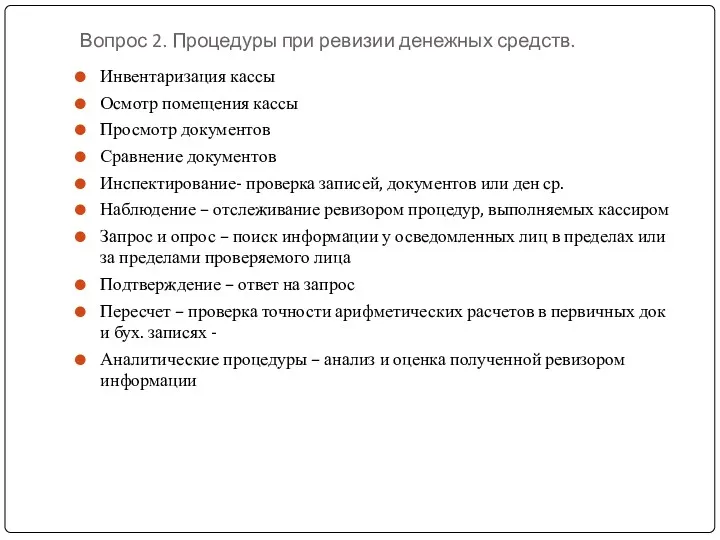

- 3. Вопрос 2. Процедуры при ревизии денежных средств. Инвентаризация кассы Осмотр помещения кассы Просмотр документов Сравнение документов

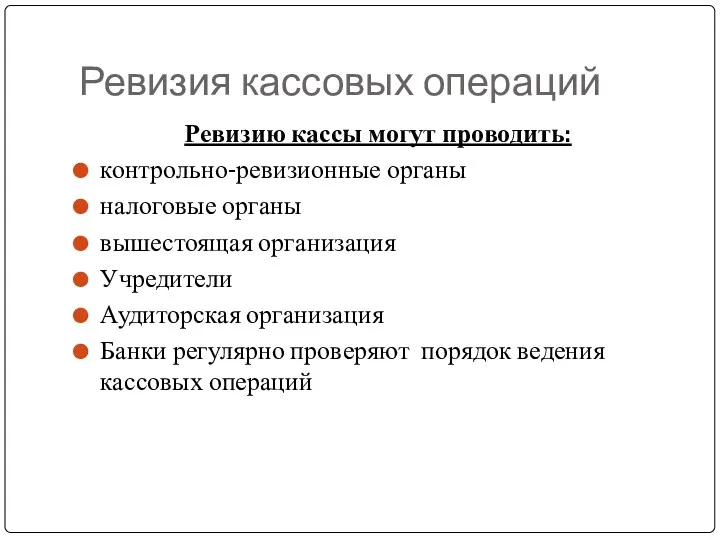

- 4. Ревизия кассовых операций Ревизию кассы могут проводить: контрольно-ревизионные органы налоговые органы вышестоящая организация Учредители Аудиторская организация

- 5. Этапы проверки кассовых операций:

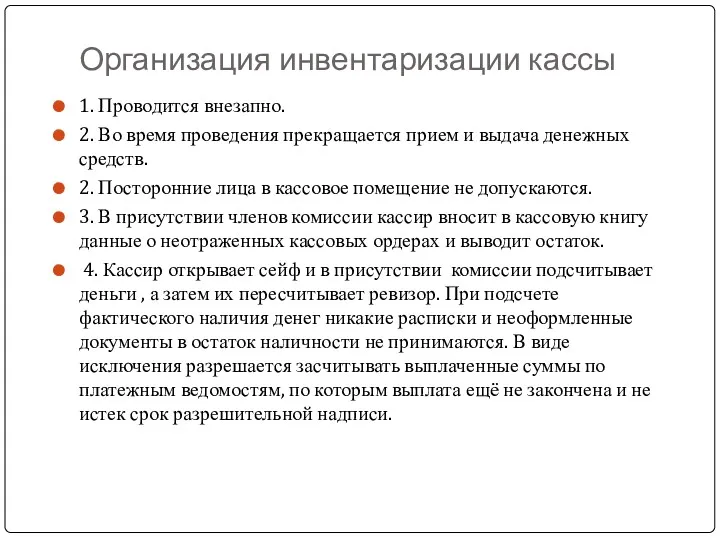

- 6. Организация инвентаризации кассы 1. Проводится внезапно. 2. Во время проведения прекращается прием и выдача денежных средств.

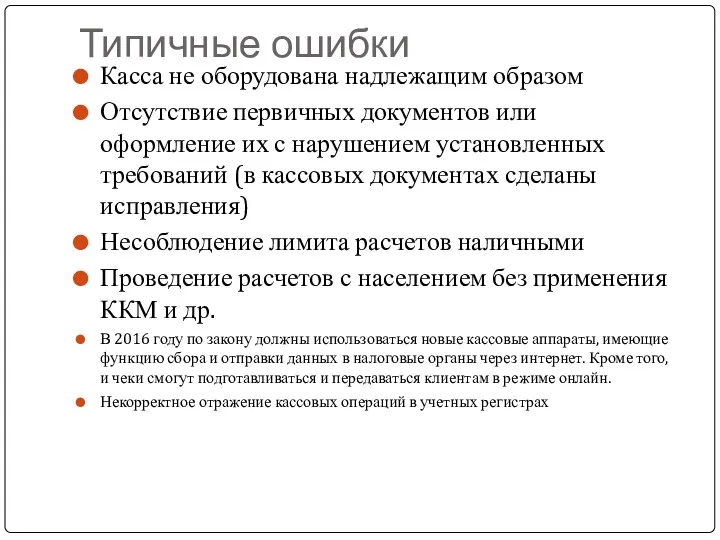

- 7. Типичные ошибки Касса не оборудована надлежащим образом Отсутствие первичных документов или оформление их с нарушением установленных

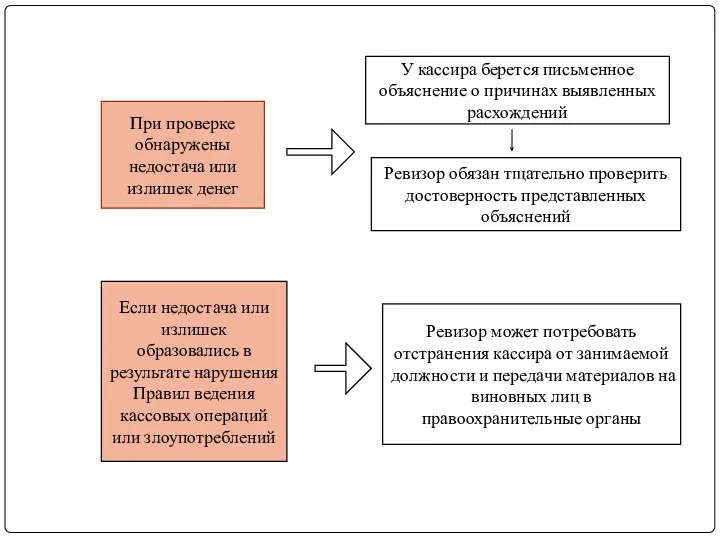

- 8. При проверке обнаружены недостача или излишек денег Если недостача или излишек образовались в результате нарушения Правил

- 9. Нарушения и ответственность за нарушение порядка работы с денежной наличностью

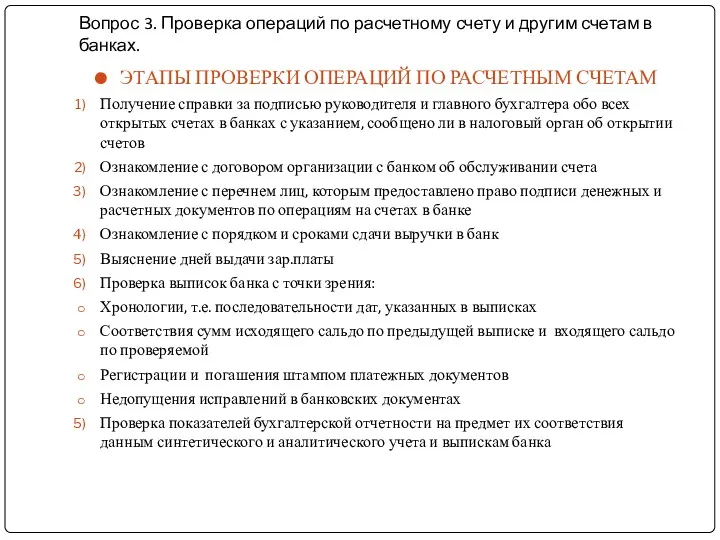

- 10. Вопрос 3. Проверка операций по расчетному счету и другим счетам в банках. ЭТАПЫ ПРОВЕРКИ ОПЕРАЦИЙ ПО

- 12. Скачать презентацию

Источники информации

Бухгалтерский баланс и отчет о движении денежных средств

График документооборота

Источники информации

Бухгалтерский баланс и отчет о движении денежных средств

График документооборота

Вопрос 2. Процедуры при ревизии денежных средств.

Инвентаризация кассы

Осмотр помещения кассы

Просмотр

Вопрос 2. Процедуры при ревизии денежных средств.

Инвентаризация кассы

Осмотр помещения кассы

Просмотр

Ревизия кассовых операций

Ревизию кассы могут проводить:

контрольно-ревизионные органы

налоговые органы

вышестоящая организация

Учредители

Аудиторская организация

Банки регулярно

Ревизия кассовых операций

Ревизию кассы могут проводить:

контрольно-ревизионные органы

налоговые органы

вышестоящая организация

Учредители

Аудиторская организация

Банки регулярно

Этапы проверки кассовых операций:

Этапы проверки кассовых операций:

Организация инвентаризации кассы

1. Проводится внезапно.

2. Во время проведения прекращается прием и

Организация инвентаризации кассы

1. Проводится внезапно.

2. Во время проведения прекращается прием и

Типичные ошибки

Касса не оборудована надлежащим образом

Отсутствие первичных документов или оформление их

Типичные ошибки

Касса не оборудована надлежащим образом

Отсутствие первичных документов или оформление их

При проверке обнаружены недостача или излишек денег

Если недостача или излишек образовались

При проверке обнаружены недостача или излишек денег

Если недостача или излишек образовались

Нарушения и ответственность за нарушение порядка работы с денежной наличностью

Нарушения и ответственность за нарушение порядка работы с денежной наличностью

Вопрос 3. Проверка операций по расчетному счету и другим счетам в

Вопрос 3. Проверка операций по расчетному счету и другим счетам в

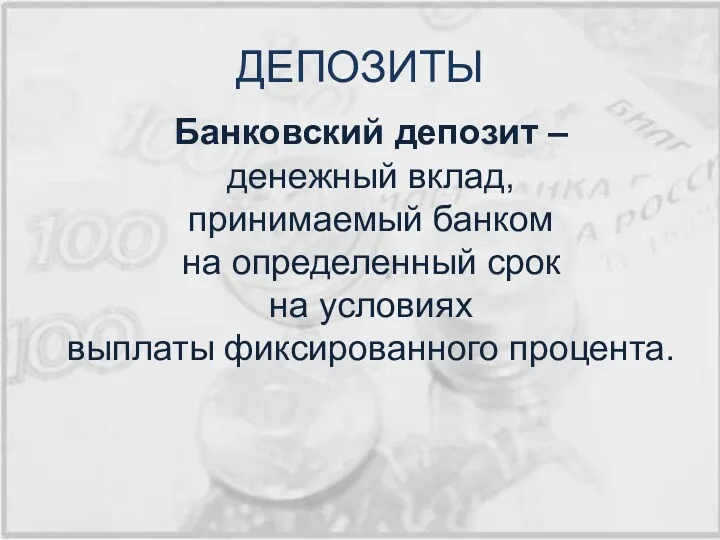

Банковские депозиты

Банковские депозиты Предмет и метод бухгалтерского учета. (Тема 2)

Предмет и метод бухгалтерского учета. (Тема 2) Формы, виды и система оплаты труда. Порядок расчета заработной платы, доплат, надбавок, оплата отпусков

Формы, виды и система оплаты труда. Порядок расчета заработной платы, доплат, надбавок, оплата отпусков Оценка финансового состояния филиала ”Камертон“ ОАО ”Интеграл“, в условиях инновационной деятельности

Оценка финансового состояния филиала ”Камертон“ ОАО ”Интеграл“, в условиях инновационной деятельности Финансово-экономические показатели эффективности работы гостиничных комплексов

Финансово-экономические показатели эффективности работы гостиничных комплексов Инвестиции в недвижимость: плюсы и минусы

Инвестиции в недвижимость: плюсы и минусы Финансовый рынок: ключевые тренды

Финансовый рынок: ключевые тренды Бюджетное право

Бюджетное право Реконструкция стадиона

Реконструкция стадиона Шанхайская фондовая биржа

Шанхайская фондовая биржа Салық салу саласындағы мемлекеттік басқару түсінігі,маңызы,міндеттері

Салық салу саласындағы мемлекеттік басқару түсінігі,маңызы,міндеттері Актуальные вопросы составления бюджетной (бухгалтерской) отчетности за 2021 год

Актуальные вопросы составления бюджетной (бухгалтерской) отчетности за 2021 год Налогообложение юридических лиц (на примере ООО Утренняя звезда)

Налогообложение юридических лиц (на примере ООО Утренняя звезда) Бюджетное устройство и бюджетная система

Бюджетное устройство и бюджетная система Структура и качество активов коммерческого банка

Структура и качество активов коммерческого банка Неправомерный перевод граждан на обслуживание в Негосударственный Пенсионный Фонд Сбербанка

Неправомерный перевод граждан на обслуживание в Негосударственный Пенсионный Фонд Сбербанка Баға индексі, сипаттамасы

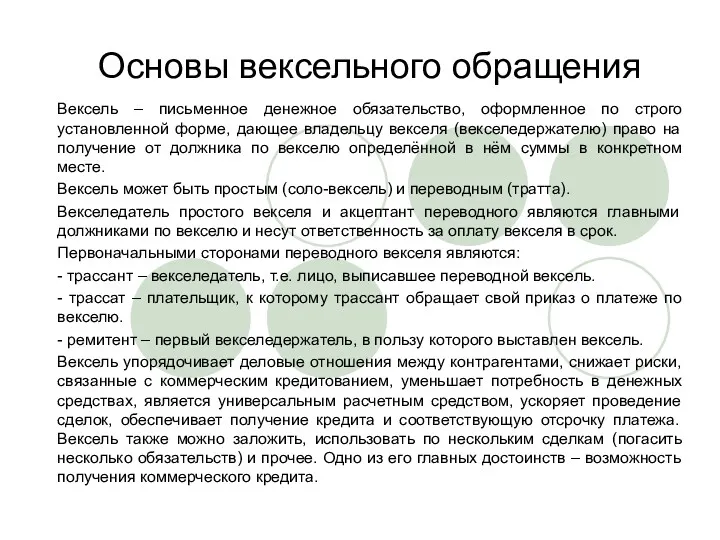

Баға индексі, сипаттамасы Основы вексельного обращения

Основы вексельного обращения Аудит продаж и прочих доходов и расходов

Аудит продаж и прочих доходов и расходов Страхование квартир и загородных строений

Страхование квартир и загородных строений Управление финансовым состоянием ООО Торговый дом Цимлянские вина, оценка и разработка предложений по его улучшению

Управление финансовым состоянием ООО Торговый дом Цимлянские вина, оценка и разработка предложений по его улучшению Налоги

Налоги Понятие корпоротивной социальной ответсвенности. Генезис концепции КСО

Понятие корпоротивной социальной ответсвенности. Генезис концепции КСО Учет операций на расчетном счете

Учет операций на расчетном счете Налог на прибыль организаций. Налогоплательщики

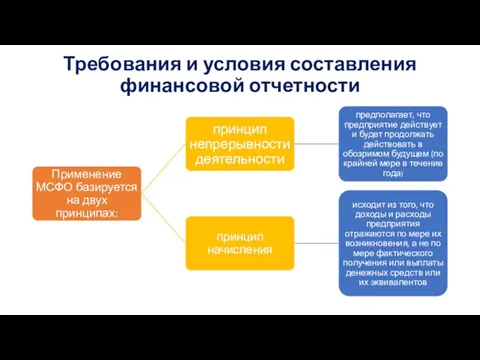

Налог на прибыль организаций. Налогоплательщики Требования и условия составления финансовой отчетности

Требования и условия составления финансовой отчетности Перспективы использования технологий блокчейн в обществе

Перспективы использования технологий блокчейн в обществе Prezentatsia_ипотека

Prezentatsia_ипотека