- Салық салу саласындағы мемлекеттік басқару түсінігі,маңызы,міндеттері

Содержание

- 2. Жоспар: I Кіріспе II Негізгі бөлім Салық,оның түрлері ,түсінігі және элементтері Салық қызметтері Салық жүйесі және

- 3. Кіріспе Салық - бүгінгі күннің өте өзекті мәселесі. Еліміздің экономиксының өркендеп , халық тұрмысының жақсару негізінен

- 4. Салық – мемлекеттік бюджетке заңды және жеке тұлғалардан белгілі бір мөлшерде түсетін міндетті төлемдер. Салықтар –

- 5. Салық түрлері. Тікелей салықтар төлем қабілеттігіне тікелей пропорционалды болады. Осыған жататындар: Азаматтарға салынатын табыс салығы және

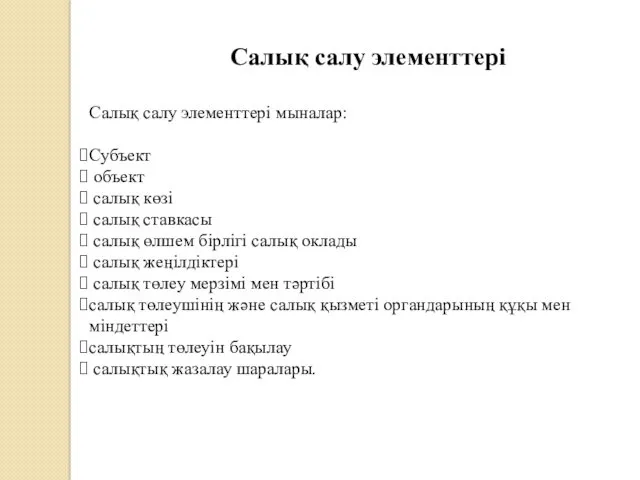

- 6. Салық салу элементтері Салық салу элементтері мыналар: Субъект объект салық көзі салық ставкасы салық өлшем бірлігі

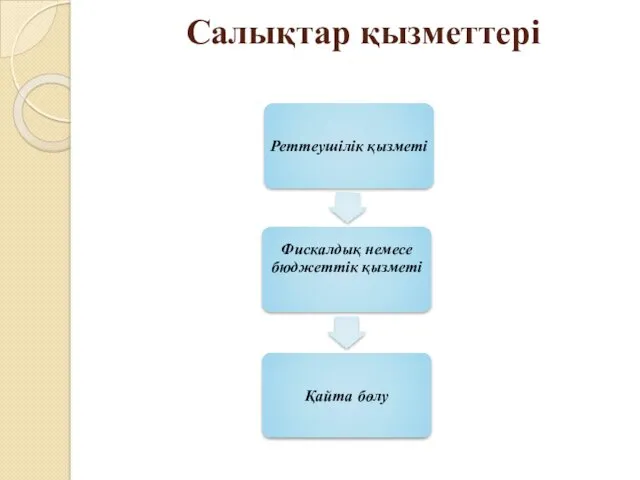

- 7. Салықтар қызметтері

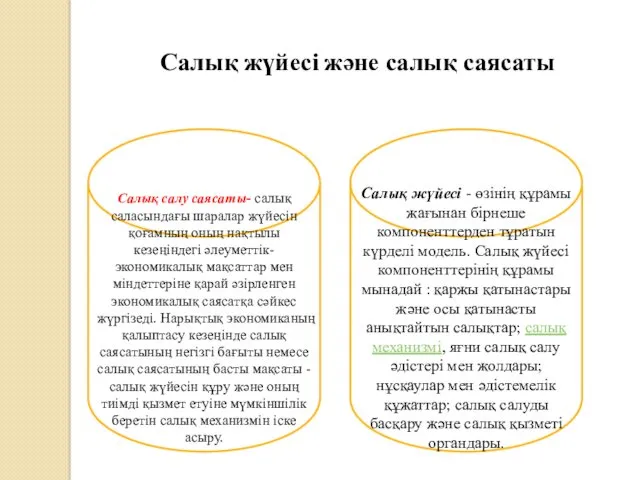

- 8. Салық жүйесі және салық саясаты Салық салу саясаты- салық саласындағы шаралар жүйесін қоғамның оның нақтылы кезеңіндегі

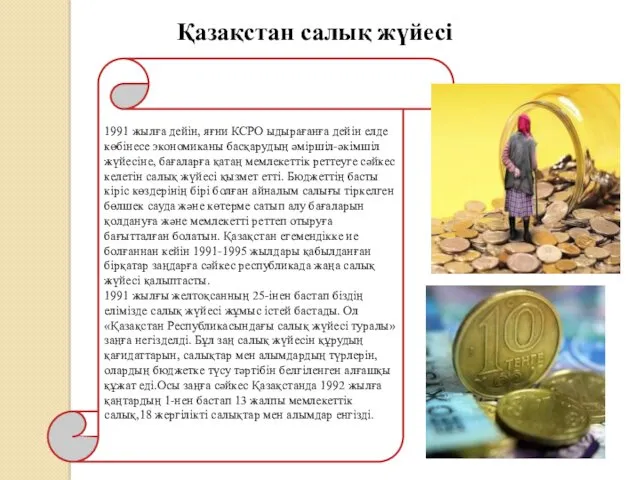

- 9. Қазақстан салық жүйесі 1991 жылға дейін, яғни КСРО ыдырағанға дейін елде көбінесе экономиканы басқарудың әміршіл-әкімшіл жүйесіне,

- 11. Скачать презентацию

Жоспар:

I Кіріспе

II Негізгі бөлім

Салық,оның түрлері ,түсінігі және элементтері

Салық қызметтері

Салық жүйесі және

Жоспар:

I Кіріспе

II Негізгі бөлім

Салық,оның түрлері ,түсінігі және элементтері

Салық қызметтері

Салық жүйесі және

Кіріспе

Салық - бүгінгі күннің өте өзекті мәселесі. Еліміздің

экономиксының өркендеп , халық

Кіріспе

Салық - бүгінгі күннің өте өзекті мәселесі. Еліміздің

экономиксының өркендеп , халық

Салық – мемлекеттік бюджетке заңды және жеке тұлғалардан белгілі бір мөлшерде

Салық – мемлекеттік бюджетке заңды және жеке тұлғалардан белгілі бір мөлшерде

Салық түрлері.

Тікелей салықтар төлем қабілеттігіне тікелей пропорционалды болады. Осыған жататындар:

Азаматтарға салынатын

Салық түрлері.

Тікелей салықтар төлем қабілеттігіне тікелей пропорционалды болады. Осыған жататындар:

Азаматтарға салынатын

Салық салу элементтері

Салық салу элементтері мыналар:

Субъект

объект

салық көзі

салық

Салық салу элементтері

Салық салу элементтері мыналар:

Субъект

объект

салық көзі

салық

Салықтар қызметтері

Салықтар қызметтері

Салық жүйесі және салық саясаты

Салық салу саясаты- салық саласындағы шаралар жүйесін

Салық жүйесі және салық саясаты

Салық салу саясаты- салық саласындағы шаралар жүйесін

Қазақстан салық жүйесі

1991 жылға дейін, яғни КСРО ыдырағанға дейін елде көбінесе

Қазақстан салық жүйесі

1991 жылға дейін, яғни КСРО ыдырағанға дейін елде көбінесе

Оборотные средства организации

Оборотные средства организации Contabilitatea şi auditul stocurilor

Contabilitatea şi auditul stocurilor Необычные налоги в разных странах мира

Необычные налоги в разных странах мира Международный проект логистики

Международный проект логистики Планирование в рамках контрактной системы. Планирование закупок

Планирование в рамках контрактной системы. Планирование закупок Диагностика драгоценных металлов

Диагностика драгоценных металлов Положение по бухгалтерскому учету Доходы организации

Положение по бухгалтерскому учету Доходы организации Учет валютных операций и внешнеэкономической деятельности

Учет валютных операций и внешнеэкономической деятельности Коммерческие банки, их функции и организация деятельности

Коммерческие банки, их функции и организация деятельности Особенности формирования национальной валютной системы Китая

Особенности формирования национальной валютной системы Китая Тема 9 Анализ хозяйственной деятельности предприятия индустрии гостеприимства

Тема 9 Анализ хозяйственной деятельности предприятия индустрии гостеприимства Облік і аналіз доходів та витрат за видами діяльності на матеріалах ТзОВ Вопак–Трейд

Облік і аналіз доходів та витрат за видами діяльності на матеріалах ТзОВ Вопак–Трейд Правила проверки линейного и сезонного каталогов. Инструкция для аудиторов

Правила проверки линейного и сезонного каталогов. Инструкция для аудиторов Фьючерсы и опционы Биржи РТС (FORTS)

Фьючерсы и опционы Биржи РТС (FORTS) Основные итоги и ключевые задачи в сфере развития бюджетной методологии

Основные итоги и ключевые задачи в сфере развития бюджетной методологии Мастер-класс Финансовые ресурсы предприятия и Эффективность и риски предпринимательской деятельности

Мастер-класс Финансовые ресурсы предприятия и Эффективность и риски предпринимательской деятельности Анализ затрат в процессе производства. Калькуляция себестоимости. Тема 7

Анализ затрат в процессе производства. Калькуляция себестоимости. Тема 7 Бюджет для граждан Новоклязьминского сельского поселения

Бюджет для граждан Новоклязьминского сельского поселения Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар

Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар Ценные бумаги

Ценные бумаги Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы”

Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы” Облигации, их виды и особенности

Облигации, их виды и особенности Банковская система

Банковская система Объекты государственного финансового контроля

Объекты государственного финансового контроля Бухгалтерский учет и анализ хозяйственной деятельности

Бухгалтерский учет и анализ хозяйственной деятельности Бухгалтерский учет бюджетных, казенных и автономных учреждениях

Бухгалтерский учет бюджетных, казенных и автономных учреждениях Элементы аудиторского заключения

Элементы аудиторского заключения Гражданско-правовые отношения в бухгалтерском учете и налогообложении

Гражданско-правовые отношения в бухгалтерском учете и налогообложении