- Бухгалтерский учет бюджетных, казенных и автономных учреждениях

Содержание

- 2. © Стецюнич Ю.Н. Вопросы 1. Нормативное регулирование бухгалтерского учета 2. Ответственность за организацию и ведение бухгалтерского

- 3. © Стецюнич Ю.Н. 1. Нормативное регулирование бухгалтерского учета 1. Нормативные акты, регулирующие бухгалтерский учет 2. Субъекты

- 4. © Стецюнич Ю.Н. 1. Нормативные акты, регулирующие бухгалтерский учет Законодательный уровень Бюджетный кодекс РФ (далее -

- 5. © Стецюнич Ю.Н. 1. Нормативные акты, регулирующие бухгалтерский учет Методический уровень Приказ Минфина России от 01.12.2010

- 6. © Стецюнич Ю.Н. Организационно-распорядительный уровень Учетная политика утверждается приказом руководителя учреждения. содержит описание порядка ведения бухгалтерского

- 7. © Стецюнич Ю.Н. В учетной политике учреждения для целей бухгалтерского учета утверждаются рабочий план счетов бухгалтерского

- 8. © Стецюнич Ю.Н. Требования, установленные учетной политикой учреждения обязательны для всех его структурных подразделений (в том

- 9. © Стецюнич Ю.Н. 2. Субъекты и объекты бухгалтерского учета К субъектам бухгалтерского учета автономных и бюджетных

- 10. © Стецюнич Ю.Н. Бюджетным учреждением является некоммерческая организация, созданная соответствующим публично-правовым образованием для выполнения работ, оказания

- 11. © Стецюнич Ю.Н. Автономным учреждением признается некоммерческая организация, созданная соответствующим публично-правовым образованием для выполнения работ, оказания

- 12. © Стецюнич Ю.Н. Объекты бухгалтерского учета 1) факты хозяйственной жизни; 2) активы; 3) обязательства; 4) источники

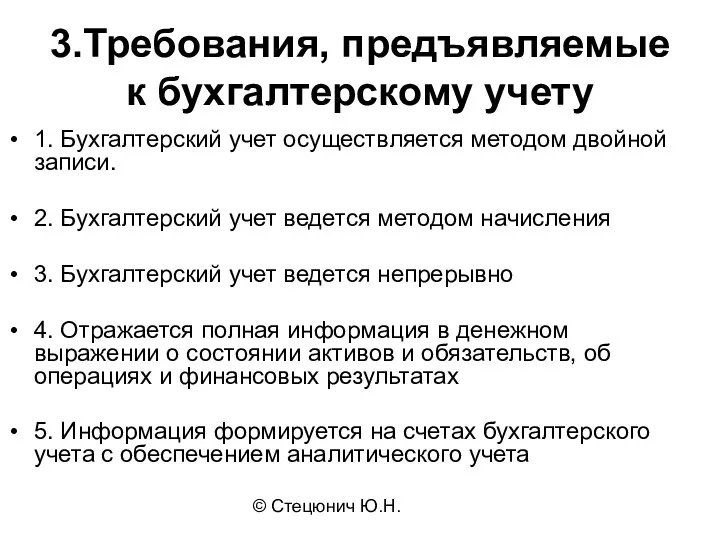

- 13. © Стецюнич Ю.Н. 3.Требования, предъявляемые к бухгалтерскому учету 1. Бухгалтерский учет осуществляется методом двойной записи. 2.

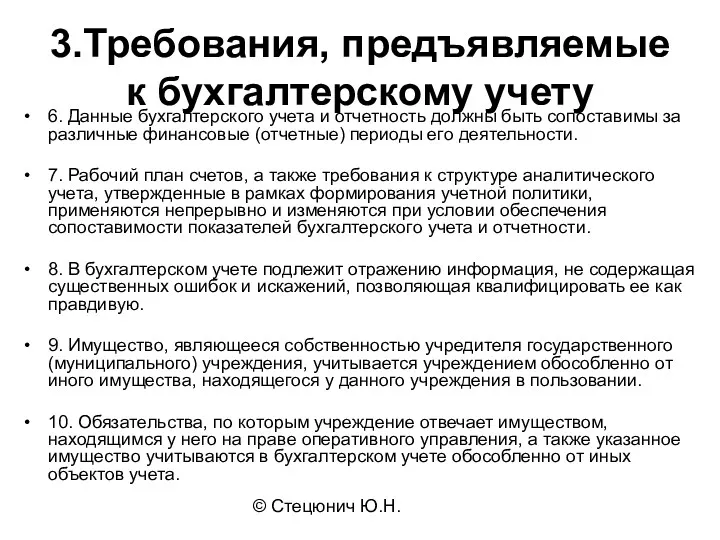

- 14. © Стецюнич Ю.Н. 3.Требования, предъявляемые к бухгалтерскому учету 6. Данные бухгалтерского учета и отчетность должны быть

- 15. © Стецюнич Ю.Н. При ведении бухгалтерского учета учреждение должно обеспечить: формирование полной и достоверной информации о

- 16. © Стецюнич Ю.Н. 2. Ответственность за организацию и ведение бухгалтерского учета Ведение бухгалтерского учета организуется руководителем

- 17. © Стецюнич Ю.Н. Руководитель учреждения вправе ведение бухгалтерского учета и составление на его основе отчетности передать

- 18. © Стецюнич Ю.Н. В случае возникновения разногласий в отношении ведения бухгалтерского учета между руководителем учреждения и

- 19. © Стецюнич Ю.Н. Административные штрафы за нарушение условий: 1) предоставления полученных субсидий, 2) предоставления полученных бюджетных

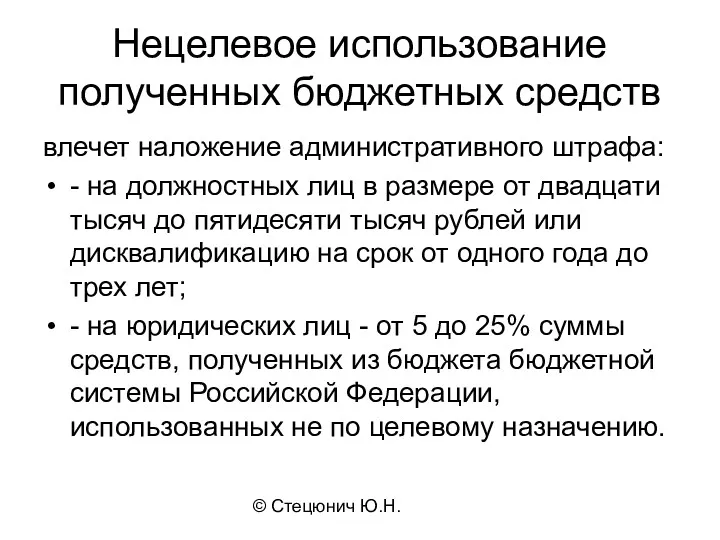

- 20. © Стецюнич Ю.Н. Нецелевое использование полученных бюджетных средств влечет наложение административного штрафа: - на должностных лиц

- 21. © Стецюнич Ю.Н. Нецелевым использованием бюджетных средств признаются направление средств бюджета бюджетной системы РФ и оплата

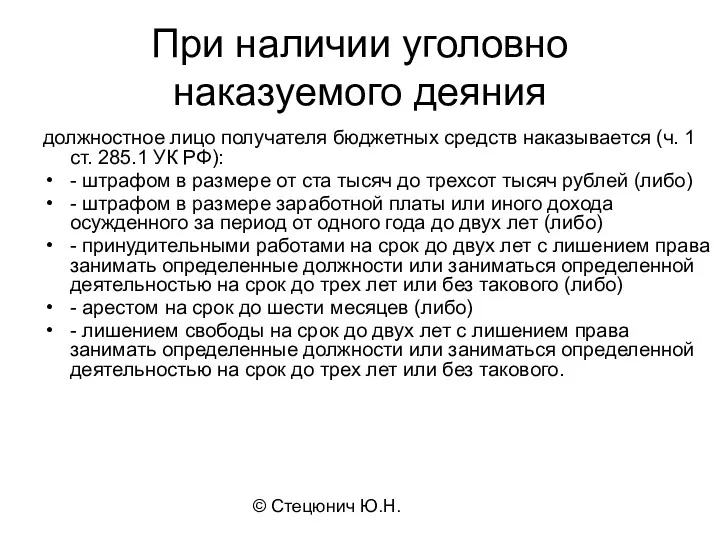

- 22. © Стецюнич Ю.Н. При наличии уголовно наказуемого деяния должностное лицо получателя бюджетных средств наказывается (ч. 1

- 23. © Стецюнич Ю.Н. Административные штрафы В соответствии с п. п. 1, 2 ст. 120 НК РФ

- 24. © Стецюнич Ю.Н. В соответствии с п. п. 1, 2 ст. 120 НК РФ грубое нарушение

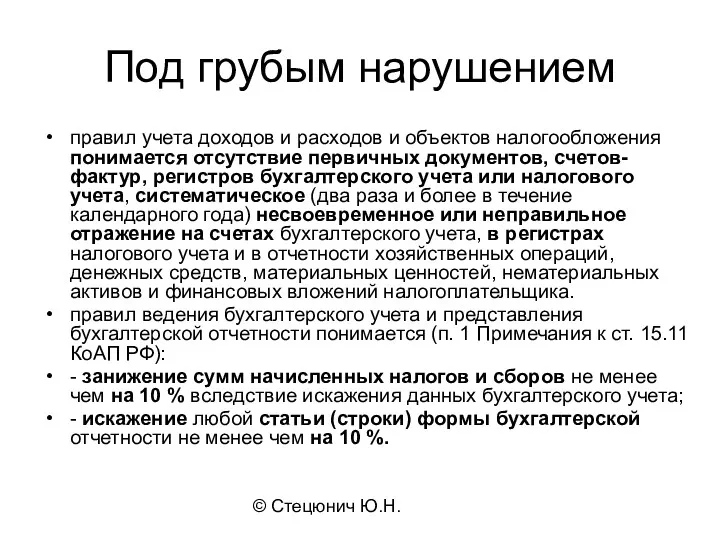

- 25. © Стецюнич Ю.Н. Под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается отсутствие

- 26. © Стецюнич Ю.Н. Освобождение от административной ответственности в случаях: представления уточненной налоговой декларации (расчета) и уплаты

- 27. © Стецюнич Ю.Н. 3. План финансово-хозяйственной деятельности бюджетного (автономного) учреждения 1. Требования к составлению плана финансово-хозяйственной

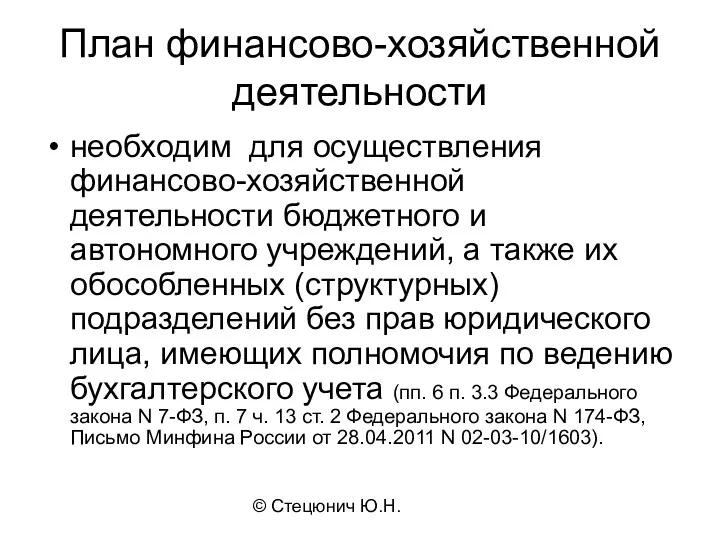

- 28. © Стецюнич Ю.Н. План финансово-хозяйственной деятельности необходим для осуществления финансово-хозяйственной деятельности бюджетного и автономного учреждений, а

- 29. © Стецюнич Ю.Н. План финансово-хозяйственной деятельности составляется: на финансовый год в случае, если закон (решение) о

- 30. © Стецюнич Ю.Н. Нарушение порядка формирования и (или) финансового обеспечения выполнения государственного (муниципального) задания влечет наложение

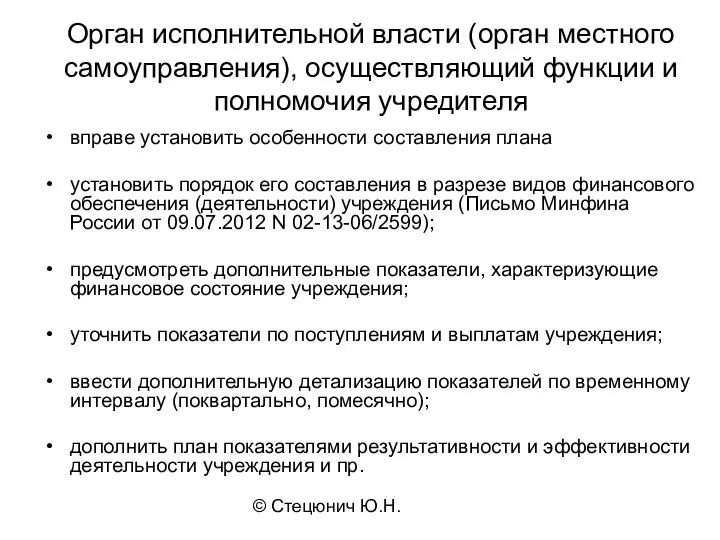

- 31. © Стецюнич Ю.Н. Орган исполнительной власти (орган местного самоуправления), осуществляющий функции и полномочия учредителя вправе установить

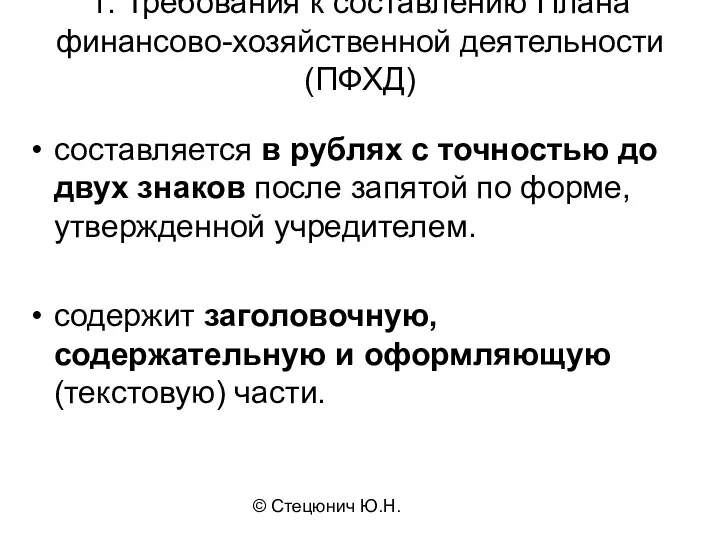

- 32. © Стецюнич Ю.Н. 1. Требования к составлению Плана финансово-хозяйственной деятельности (ПФХД) составляется в рублях с точностью

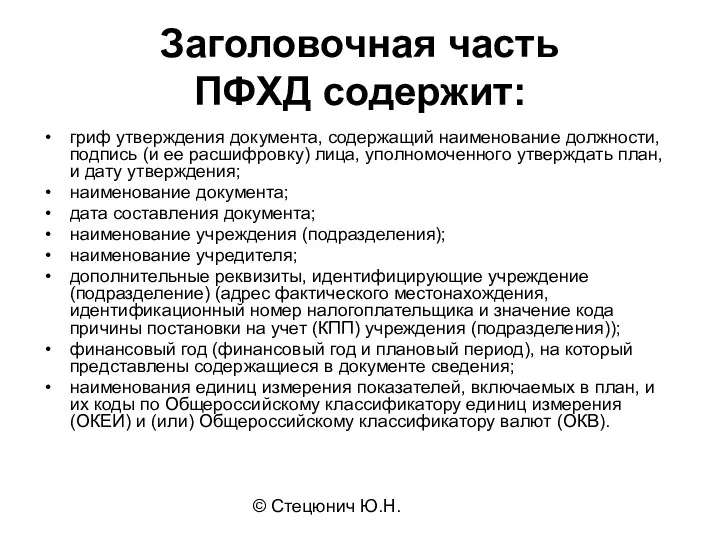

- 33. © Стецюнич Ю.Н. Заголовочная часть ПФХД содержит: гриф утверждения документа, содержащий наименование должности, подпись (и ее

- 34. © Стецюнич Ю.Н. Содержательная часть ПФХД состоит из текстовой (описательной) части и табличной части.

- 35. © Стецюнич Ю.Н. Текстовая часть ПФХД цели деятельности учреждения (подразделения); виды деятельности учреждения (подразделения); перечень услуг

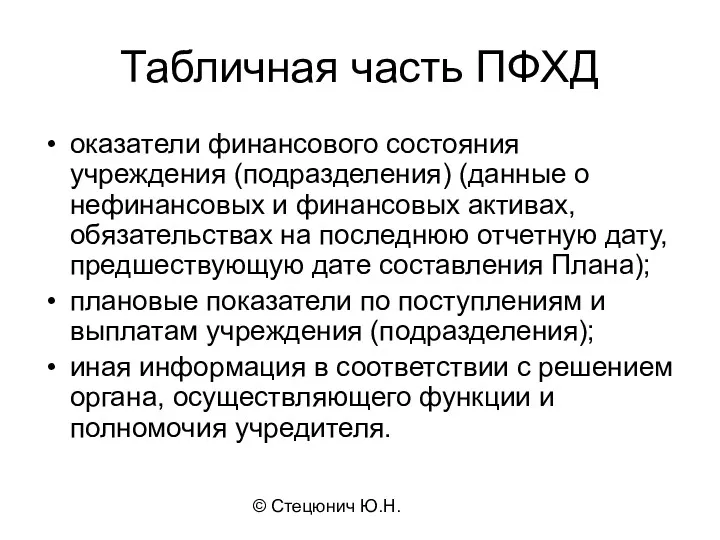

- 36. © Стецюнич Ю.Н. Табличная часть ПФХД оказатели финансового состояния учреждения (подразделения) (данные о нефинансовых и финансовых

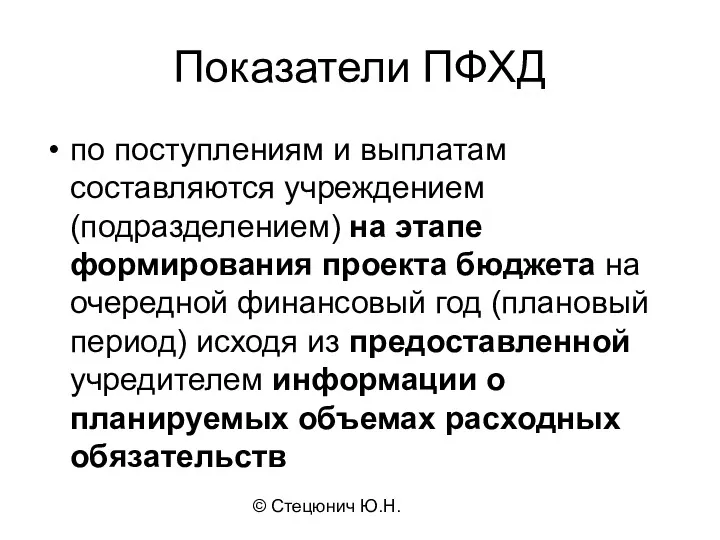

- 37. © Стецюнич Ю.Н. Показатели ПФХД по поступлениям и выплатам составляются учреждением (подразделением) на этапе формирования проекта

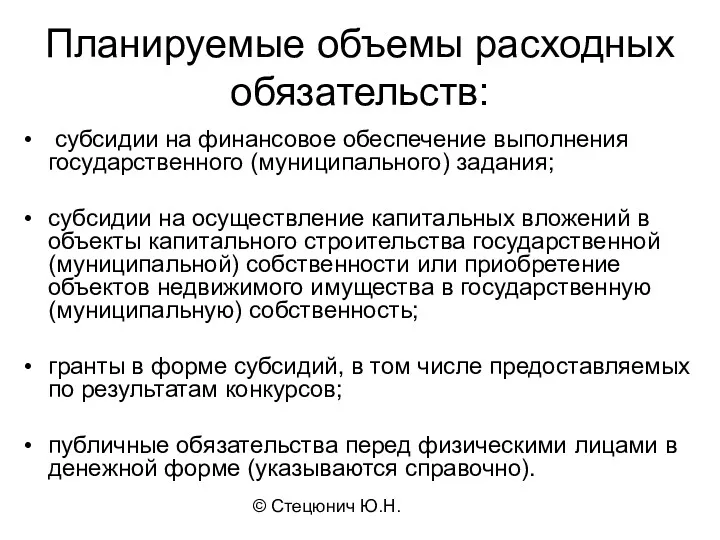

- 38. © Стецюнич Ю.Н. Планируемые объемы расходных обязательств: субсидии на финансовое обеспечение выполнения государственного (муниципального) задания; субсидии

- 39. © Стецюнич Ю.Н. Плановые показатели по выплатам формируются учреждением (подразделением) в разрезе выплат на: оплату труда

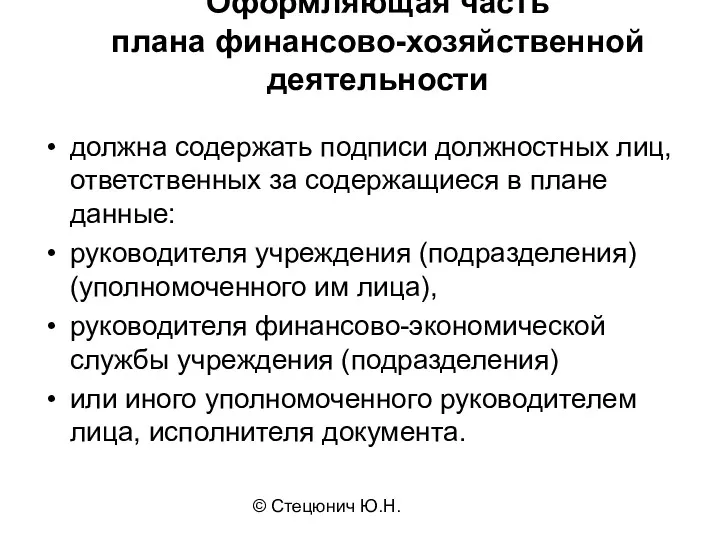

- 40. © Стецюнич Ю.Н. Оформляющая часть плана финансово-хозяйственной деятельности должна содержать подписи должностных лиц, ответственных за содержащиеся

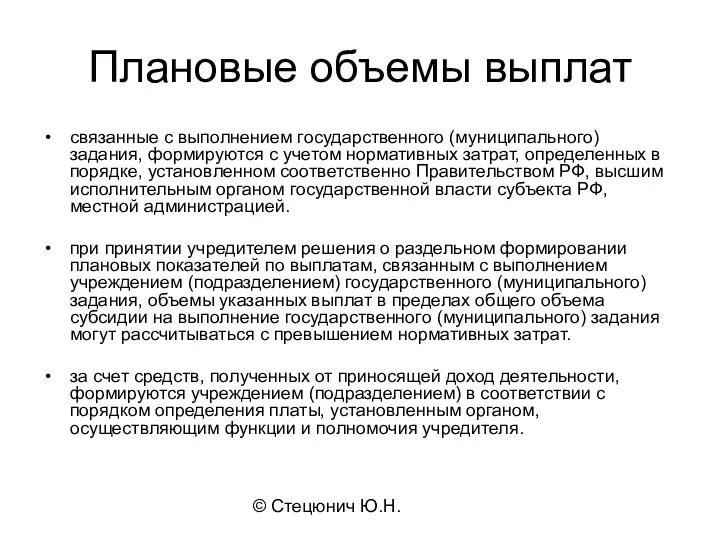

- 41. © Стецюнич Ю.Н. Плановые объемы выплат связанные с выполнением государственного (муниципального) задания, формируются с учетом нормативных

- 42. © Стецюнич Ю.Н. 2. Внесение изменений в ПФХД и сведения о целевых субсидиях При принятия закона

- 43. © Стецюнич Ю.Н. 3. Требования к утверждению плана финансово-хозяйственной деятельности План и Сведения (ф. 0501016) бюджетного

- 44. © Стецюнич Ю.Н. План автономного учреждения утверждается руководителем автономного учреждения(включая изменения в плане) на основании заключения

- 45. © Стецюнич Ю.Н. Смета Финансовое обеспечение деятельности казенного учреждения осуществляется за счет средств соответствующего бюджета бюджетной

- 46. © Стецюнич Ю.Н. Составление бюджетной сметы определение объема и распределения направлений расходования средств бюджета на основании

- 47. © Стецюнич Ю.Н. Проект бюджетной сметы В целях формирования сметы на очередной финансовый год на этапе

- 48. © Стецюнич Ю.Н. Составление и утверждение бюджетной сметы При получении лимитов бюджетных обязательств казенным учреждением составляется

- 49. © Стецюнич Ю.Н. ГРБС при определении показателей бюджетной сметы используют нормативные затраты на оказание соответствующих государственных

- 50. © Стецюнич Ю.Н. Ведением бюджетной сметы (ф. 0501012) является внесение изменений в бюджетную смету в пределах

- 51. © Стецюнич Ю.Н. Внесение изменений в бюджетную смету осуществляется путем утверждения изменений показателей - сумм увеличения

- 52. © Стецюнич Ю.Н. Утверждение изменений в смету (ф. 0501013) осуществляется руководителем ГРБС (РБС), руководителем учреждения (в

- 53. © Стецюнич Ю.Н. 4. Первичные (сводные) документы, их составление и исправление ошибок 1. Требования к составлению

- 54. © Стецюнич Ю.Н. 1. Требования к составлению и оформлению первичных (сводных) документов Первичный учетный документ принимается

- 55. © Стецюнич Ю.Н. Документы по движению денежных средств принимаются к отражению в бухгалтерском учете при наличии

- 56. © Стецюнич Ю.Н. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты

- 57. © Стецюнич Ю.Н. Приказ Минфина России N 173н утвержден Перечень унифицированных форм первичных учетных документов и

- 58. © Стецюнич Ю.Н. Учреждение вправе самостоятельно разработать формы первичных документов, не предусмотренные в альбомах унифицированных форм,

- 59. © Стецюнич Ю.Н. Документы должны содержать реквизиты наименование документа; дату составления документа; наименование субъекта учета, от

- 60. © Стецюнич Ю.Н. Первичные и сводные учетные документы составляются на бумажных носителях или в виде электронного

- 61. © Стецюнич Ю.Н. Денежные и расчетные документы, документы оформляющие финансовые вложения, договоры займа, кредитные договоры без

- 62. © Стецюнич Ю.Н. Первичный учетный документ составляется в момент совершения хозяйственной операции, а если это не

- 63. © Стецюнич Ю.Н. Лица, составившие и подписавшие документы обеспечивают своевременное и качественное оформление первичных учетных документов,

- 64. © Стецюнич Ю.Н. В случае обнаружения пропажи или уничтожения первичных документов руководитель учреждения должен приказом назначить

- 65. © Стецюнич Ю.Н. В учетной политике учреждения целесообразно изложить Порядок действий должностных лиц в случае обнаружения

- 66. © Стецюнич Ю.Н. 2. Исправление ошибок, обнаруженных в первичных (сводных) учетных документах В первичном учетном документе

- 67. © Стецюнич Ю.Н. Недопустимо применять корректирующую жидкость ("штрих") для закрашивания ошибочного текста (сумм) в первичных учетных

- 68. © Стецюнич Ю.Н. не допускается Внесение исправлений в кассовые и банковские документы (п. 10 Инструкции N

- 69. © Стецюнич Ю.Н. Допущенная в первичном учетном документе ошибка исправляется путем зачеркивания одной чертой неправильного текста

- 70. © Стецюнич Ю.Н. 3. Хранение первичных (сводных) учетных документов Бюджетные, казенные и автономные учреждения обязаны хранить

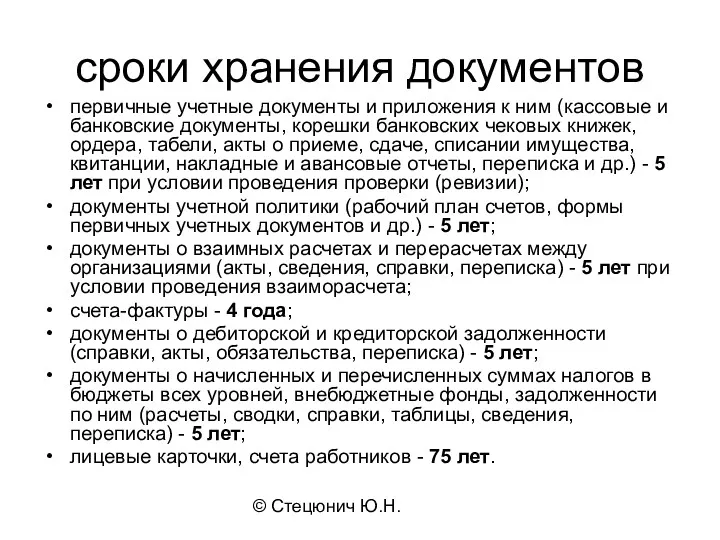

- 71. © Стецюнич Ю.Н. сроки хранения документов первичные учетные документы и приложения к ним (кассовые и банковские

- 72. © Стецюнич Ю.Н. В случае изъятия первичных учетных документов органами дознания, предварительного следствия и прокуратуры, судами,

- 73. © Стецюнич Ю.Н. Грубое нарушение сроков хранения учетных документов влечет наложение административного штрафа на должностных лиц

- 74. © Стецюнич Ю.Н. 5. Регистры бухгалтерского учета, их составление и исправление ошибок 1. Требования к составлению

- 75. © Стецюнич Ю.Н. 1. Требования к составлению и оформлению регистров бухгалтерского учета Данные проверенных и принятых

- 76. © Стецюнич Ю.Н. Регистры бухгалтерского учета Журнале операций по счету "Касса" (ф. 0504071); Журнале операций с

- 77. © Стецюнич Ю.Н. регистр бухгалтерского учета должен содержать реквизиты: 1) наименование регистра; 2) наименование экономического субъекта,

- 78. © Стецюнич Ю.Н. При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. в

- 79. © Стецюнич Ю.Н. 2. Исправление ошибок, обнаруженных в регистрах бухгалтерского учета Исправление ошибки в регистре бухгалтерского

- 80. © Стецюнич Ю.Н. Если ошибка за отчетный период обнаружена до момента представления баланса и не требует

- 81. © Стецюнич Ю.Н. Ошибочная запись обнаруженная до момента представления баланса и требующая изменений в журнале операций,

- 82. © Стецюнич Ю.Н. В случае если ошибка обнаружена в регистрах бухгалтерского учета за отчетный период после

- 83. © Стецюнич Ю.Н. Дополнительные бухгалтерские записи по исправлению ошибок, а также исправления способом "Красное сторно" оформляются

- 84. © Стецюнич Ю.Н. 3. Хранение регистров бухгалтерского учета Бюджетные и автономные учреждения обязаны хранить регистры бухгалтерского

- 85. © Стецюнич Ю.Н. Хранение регистров бухгалтерского учета организуется руководителем бюджетного (автономного) учреждения. следует обеспечить безопасные условия

- 86. © Стецюнич Ю.Н. Срок хранения регистров бухгалтерского учета главной книги, журналов операций по счетам, ведомостей, разработочных

- 87. © Стецюнич Ю.Н. 6. Структура номера счета бухгалтерского учета 1. Структура номера счета бухгалтерского учета бюджетного

- 88. © Стецюнич Ю.Н. 1. Структура номера счета бухгалтерского учета бюджетного учреждения Рабочий план счетов бухгалтерского учета

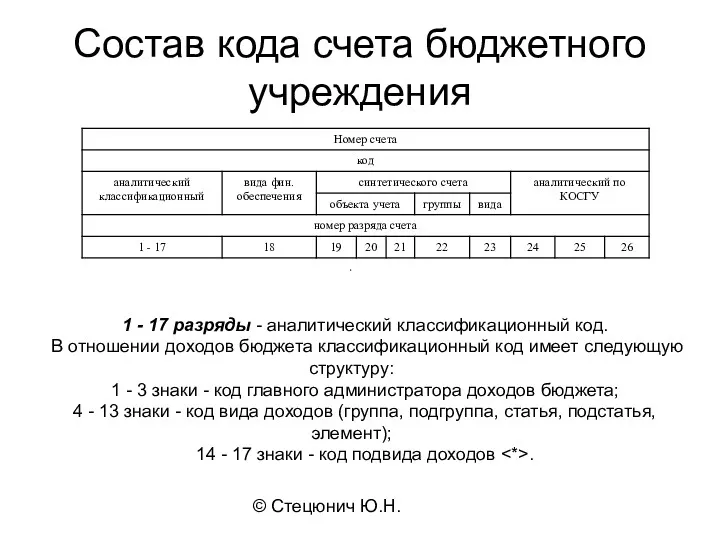

- 89. © Стецюнич Ю.Н. Номер счета бухгалтерского учета бюджетных учреждений состоит из двадцати шести разрядов

- 90. © Стецюнич Ю.Н. Состав кода счета бюджетного учреждения 1 - 17 разряды - аналитический классификационный код.

- 91. © Стецюнич Ю.Н. Состав кода счета В отношении расходов бюджета классификационный код имеет следующую структуру: 1

- 92. © Стецюнич Ю.Н. Состав кода счета

- 93. © Стецюнич Ю.Н. Состав кода счета 18 разряд - код вида финансового обеспечения (деятельности): 1 -

- 94. © Стецюнич Ю.Н. Например: 1) расчеты бюджетного учреждения по принятым обязательствам по оплате коммунальных услуг отражаются

- 95. © Стецюнич Ю.Н. При осуществлении операций государственными (муниципальными) бюджетными учреждениями применяются коды классификации операций сектора государственного

- 96. © Стецюнич Ю.Н. 2. Структура номера счета бухгалтерского учета автономного учреждения Рабочий план счетов бухгалтерского учета

- 97. © Стецюнич Ю.Н. Состав кода счета автономного учреждения

- 98. © Стецюнич Ю.Н. Состав кода счета 1 - 17 разряды - аналитический классификационный код; 18 разряд

- 99. © Стецюнич Ю.Н. Например: 1) расчеты автономного учреждения по принятым обязательствам по оплате транспортных услуг отражаются

- 100. © Стецюнич Ю.Н. Автономное учреждение вправе вводить при утверждении Рабочего плана счетов дополнительные аналитические коды счетов,

- 101. © Стецюнич Ю.Н. 7. Изменение типа государственного (муниципального) учреждения 1. Перенос остатков по счетам бухгалтерского учета

- 102. © Стецюнич Ю.Н. Изменение типа государственного (муниципального) учреждения не является его реорганизацией. При изменении типа государственного

- 103. © Стецюнич Ю.Н. Изменение типа казенного учреждения в целях создания бюджетного учреждения осуществляется в порядке, устанавливаемом:

- 104. © Стецюнич Ю.Н. Изменение типа существующего автономного учреждения в целях создания бюджетного учреждения осуществляется в порядке,

- 105. © Стецюнич Ю.Н. Государственное (муниципальное) учреждение при изменении типа вправе осуществлять предусмотренные его уставом виды деятельности

- 106. © Стецюнич Ю.Н. При изменении типа учреждения соответствующие лицевые счета, открытые ему в органах Федерального казначейства,

- 107. © Стецюнич Ю.Н. Передача показателей с закрываемых лицевых счетов учреждения на вновь открываемые ему лицевые счета

- 108. © Стецюнич Ю.Н. 1. Перенос остатков по счетам бухгалтерского учета бюджетным учреждением Перевод показателей активов и

- 109. © Стецюнич Ю.Н. 2. Перенос остатков автономным учреждением Перевод показателей активов и обязательств, сформированных по результатам

- 111. Скачать презентацию

© Стецюнич Ю.Н.

Вопросы

1. Нормативное регулирование бухгалтерского учета

2. Ответственность за организацию и

© Стецюнич Ю.Н.

Вопросы

1. Нормативное регулирование бухгалтерского учета

2. Ответственность за организацию и

© Стецюнич Ю.Н.

1. Нормативное регулирование бухгалтерского учета

1. Нормативные акты, регулирующие бухгалтерский

© Стецюнич Ю.Н.

1. Нормативное регулирование бухгалтерского учета

1. Нормативные акты, регулирующие бухгалтерский

© Стецюнич Ю.Н.

1. Нормативные акты, регулирующие бухгалтерский учет

Законодательный уровень

Бюджетный кодекс

© Стецюнич Ю.Н.

1. Нормативные акты, регулирующие бухгалтерский учет

Законодательный уровень

Бюджетный кодекс

© Стецюнич Ю.Н.

1. Нормативные акты, регулирующие бухгалтерский учет

Методический уровень

Приказ

© Стецюнич Ю.Н.

1. Нормативные акты, регулирующие бухгалтерский учет

Методический уровень

Приказ

© Стецюнич Ю.Н.

Организационно-распорядительный уровень

Учетная политика

утверждается приказом руководителя учреждения.

содержит описание порядка

© Стецюнич Ю.Н.

Организационно-распорядительный уровень

Учетная политика

утверждается приказом руководителя учреждения.

содержит описание порядка

© Стецюнич Ю.Н.

В учетной политике учреждения для целей бухгалтерского учета утверждаются

рабочий

© Стецюнич Ю.Н.

В учетной политике учреждения для целей бухгалтерского учета утверждаются

рабочий

© Стецюнич Ю.Н.

Требования, установленные учетной политикой учреждения

обязательны для всех его структурных

© Стецюнич Ю.Н.

Требования, установленные учетной политикой учреждения

обязательны для всех его структурных

© Стецюнич Ю.Н.

2. Субъекты и объекты бухгалтерского учета

К субъектам бухгалтерского учета

© Стецюнич Ю.Н.

2. Субъекты и объекты бухгалтерского учета

К субъектам бухгалтерского учета

© Стецюнич Ю.Н.

Бюджетным учреждением

является некоммерческая организация, созданная соответствующим публично-правовым образованием для

© Стецюнич Ю.Н.

Бюджетным учреждением

является некоммерческая организация, созданная соответствующим публично-правовым образованием для

© Стецюнич Ю.Н.

Автономным учреждением

признается некоммерческая организация, созданная соответствующим публично-правовым образованием для

© Стецюнич Ю.Н.

Автономным учреждением

признается некоммерческая организация, созданная соответствующим публично-правовым образованием для

© Стецюнич Ю.Н.

Объекты бухгалтерского учета

1) факты хозяйственной жизни;

2) активы;

3) обязательства;

4) источники

© Стецюнич Ю.Н.

Объекты бухгалтерского учета

1) факты хозяйственной жизни;

2) активы;

3) обязательства;

4) источники

© Стецюнич Ю.Н.

3.Требования, предъявляемые к бухгалтерскому учету

1. Бухгалтерский учет осуществляется

© Стецюнич Ю.Н.

3.Требования, предъявляемые к бухгалтерскому учету

1. Бухгалтерский учет осуществляется

© Стецюнич Ю.Н.

3.Требования, предъявляемые к бухгалтерскому учету

6. Данные бухгалтерского учета и

© Стецюнич Ю.Н.

3.Требования, предъявляемые к бухгалтерскому учету

6. Данные бухгалтерского учета и

© Стецюнич Ю.Н.

При ведении бухгалтерского учета учреждение должно обеспечить:

формирование полной и

© Стецюнич Ю.Н.

При ведении бухгалтерского учета учреждение должно обеспечить:

формирование полной и

© Стецюнич Ю.Н.

2. Ответственность за организацию и ведение бухгалтерского учета

Ведение бухгалтерского

© Стецюнич Ю.Н.

2. Ответственность за организацию и ведение бухгалтерского учета

Ведение бухгалтерского

© Стецюнич Ю.Н.

Руководитель учреждения

вправе ведение бухгалтерского учета и составление на его

© Стецюнич Ю.Н.

Руководитель учреждения

вправе ведение бухгалтерского учета и составление на его

© Стецюнич Ю.Н.

В случае возникновения разногласий

в отношении ведения бухгалтерского учета между

© Стецюнич Ю.Н.

В случае возникновения разногласий

в отношении ведения бухгалтерского учета между

© Стецюнич Ю.Н.

Административные штрафы за нарушение условий:

1) предоставления полученных субсидий,

2)

© Стецюнич Ю.Н.

Административные штрафы за нарушение условий:

1) предоставления полученных субсидий,

2)

© Стецюнич Ю.Н.

Нецелевое использование полученных бюджетных средств

влечет наложение административного штрафа:

- на

© Стецюнич Ю.Н.

Нецелевое использование полученных бюджетных средств

влечет наложение административного штрафа:

- на

© Стецюнич Ю.Н.

Нецелевым использованием бюджетных средств

признаются направление средств бюджета бюджетной системы

© Стецюнич Ю.Н.

Нецелевым использованием бюджетных средств

признаются направление средств бюджета бюджетной системы

© Стецюнич Ю.Н.

При наличии уголовно наказуемого деяния

должностное лицо получателя бюджетных средств

© Стецюнич Ю.Н.

При наличии уголовно наказуемого деяния

должностное лицо получателя бюджетных средств

© Стецюнич Ю.Н.

Административные штрафы

В соответствии с п. п. 1, 2

© Стецюнич Ю.Н.

Административные штрафы

В соответствии с п. п. 1, 2

© Стецюнич Ю.Н.

В соответствии с п. п. 1, 2 ст. 120

© Стецюнич Ю.Н.

В соответствии с п. п. 1, 2 ст. 120

© Стецюнич Ю.Н.

Под грубым нарушением

правил учета доходов и расходов и объектов

© Стецюнич Ю.Н.

Под грубым нарушением

правил учета доходов и расходов и объектов

© Стецюнич Ю.Н.

Освобождение от административной ответственности

в случаях:

представления уточненной налоговой декларации

© Стецюнич Ю.Н.

Освобождение от административной ответственности

в случаях:

представления уточненной налоговой декларации

© Стецюнич Ю.Н.

3. План финансово-хозяйственной деятельности бюджетного (автономного) учреждения

1. Требования к

© Стецюнич Ю.Н.

3. План финансово-хозяйственной деятельности бюджетного (автономного) учреждения

1. Требования к

© Стецюнич Ю.Н.

План финансово-хозяйственной деятельности

необходим для осуществления финансово-хозяйственной деятельности бюджетного и

© Стецюнич Ю.Н.

План финансово-хозяйственной деятельности

необходим для осуществления финансово-хозяйственной деятельности бюджетного и

© Стецюнич Ю.Н.

План финансово-хозяйственной деятельности

составляется:

на финансовый год в случае, если закон

© Стецюнич Ю.Н.

План финансово-хозяйственной деятельности

составляется:

на финансовый год в случае, если закон

© Стецюнич Ю.Н.

Нарушение порядка формирования и (или) финансового обеспечения

выполнения государственного (муниципального)

© Стецюнич Ю.Н.

Нарушение порядка формирования и (или) финансового обеспечения

выполнения государственного (муниципального)

© Стецюнич Ю.Н.

Орган исполнительной власти (орган местного самоуправления), осуществляющий функции и

© Стецюнич Ю.Н.

Орган исполнительной власти (орган местного самоуправления), осуществляющий функции и

© Стецюнич Ю.Н.

1. Требования к составлению Плана финансово-хозяйственной деятельности (ПФХД)

составляется в

© Стецюнич Ю.Н.

1. Требования к составлению Плана финансово-хозяйственной деятельности (ПФХД)

составляется в

© Стецюнич Ю.Н.

Заголовочная часть

ПФХД содержит:

гриф утверждения документа, содержащий наименование должности, подпись

© Стецюнич Ю.Н.

Заголовочная часть

ПФХД содержит:

гриф утверждения документа, содержащий наименование должности, подпись

© Стецюнич Ю.Н.

Содержательная часть ПФХД

состоит из

текстовой (описательной) части и

табличной части.

© Стецюнич Ю.Н.

Содержательная часть ПФХД

состоит из

текстовой (описательной) части и

табличной части.

© Стецюнич Ю.Н.

Текстовая часть ПФХД

цели деятельности учреждения (подразделения);

виды деятельности учреждения (подразделения);

перечень

© Стецюнич Ю.Н.

Текстовая часть ПФХД

цели деятельности учреждения (подразделения);

виды деятельности учреждения (подразделения);

перечень

© Стецюнич Ю.Н.

Табличная часть ПФХД

оказатели финансового состояния учреждения (подразделения) (данные о

© Стецюнич Ю.Н.

Табличная часть ПФХД

оказатели финансового состояния учреждения (подразделения) (данные о

© Стецюнич Ю.Н.

Показатели ПФХД

по поступлениям и выплатам составляются учреждением (подразделением) на

© Стецюнич Ю.Н.

Показатели ПФХД

по поступлениям и выплатам составляются учреждением (подразделением) на

© Стецюнич Ю.Н.

Планируемые объемы расходных обязательств:

субсидии на финансовое обеспечение выполнения

© Стецюнич Ю.Н.

Планируемые объемы расходных обязательств:

субсидии на финансовое обеспечение выполнения

© Стецюнич Ю.Н.

Плановые показатели по выплатам формируются учреждением (подразделением) в разрезе

© Стецюнич Ю.Н.

Плановые показатели по выплатам формируются учреждением (подразделением) в разрезе

© Стецюнич Ю.Н.

Оформляющая часть

плана финансово-хозяйственной деятельности

должна содержать подписи должностных лиц, ответственных

© Стецюнич Ю.Н.

Оформляющая часть

плана финансово-хозяйственной деятельности

должна содержать подписи должностных лиц, ответственных

© Стецюнич Ю.Н.

Плановые объемы выплат

связанные с выполнением государственного (муниципального) задания, формируются

© Стецюнич Ю.Н.

Плановые объемы выплат

связанные с выполнением государственного (муниципального) задания, формируются

© Стецюнич Ю.Н.

2. Внесение изменений в ПФХД и сведения о целевых

© Стецюнич Ю.Н.

2. Внесение изменений в ПФХД и сведения о целевых

© Стецюнич Ю.Н.

3. Требования к утверждению плана финансово-хозяйственной деятельности

План и Сведения

© Стецюнич Ю.Н.

3. Требования к утверждению плана финансово-хозяйственной деятельности

План и Сведения

© Стецюнич Ю.Н.

План автономного учреждения

утверждается руководителем автономного учреждения(включая изменения в плане)

© Стецюнич Ю.Н.

План автономного учреждения

утверждается руководителем автономного учреждения(включая изменения в плане)

© Стецюнич Ю.Н.

Смета

Финансовое обеспечение деятельности казенного учреждения осуществляется за счет средств

© Стецюнич Ю.Н.

Смета

Финансовое обеспечение деятельности казенного учреждения осуществляется за счет средств

© Стецюнич Ю.Н.

Составление бюджетной сметы

определение объема и распределения направлений расходования средств

© Стецюнич Ю.Н.

Составление бюджетной сметы

определение объема и распределения направлений расходования средств

© Стецюнич Ю.Н.

Проект бюджетной сметы

В целях формирования сметы на очередной финансовый

© Стецюнич Ю.Н.

Проект бюджетной сметы

В целях формирования сметы на очередной финансовый

© Стецюнич Ю.Н.

Составление и утверждение бюджетной сметы

При получении лимитов бюджетных обязательств

© Стецюнич Ю.Н.

Составление и утверждение бюджетной сметы

При получении лимитов бюджетных обязательств

© Стецюнич Ю.Н.

ГРБС при определении показателей бюджетной сметы

используют нормативные затраты

© Стецюнич Ю.Н.

ГРБС при определении показателей бюджетной сметы

используют нормативные затраты

© Стецюнич Ю.Н.

Ведением бюджетной сметы

(ф. 0501012)

является внесение изменений в бюджетную

© Стецюнич Ю.Н.

Ведением бюджетной сметы

(ф. 0501012)

является внесение изменений в бюджетную

© Стецюнич Ю.Н.

Внесение изменений в бюджетную смету

осуществляется путем утверждения изменений показателей

© Стецюнич Ю.Н.

Внесение изменений в бюджетную смету

осуществляется путем утверждения изменений показателей

© Стецюнич Ю.Н.

Утверждение изменений в смету (ф. 0501013)

осуществляется руководителем ГРБС (РБС),

© Стецюнич Ю.Н.

Утверждение изменений в смету (ф. 0501013)

осуществляется руководителем ГРБС (РБС),

© Стецюнич Ю.Н.

4. Первичные (сводные) документы, их составление и исправление ошибок

1.

© Стецюнич Ю.Н.

4. Первичные (сводные) документы, их составление и исправление ошибок

1.

© Стецюнич Ю.Н.

1. Требования к составлению и оформлению первичных (сводных) документов

Первичный

© Стецюнич Ю.Н.

1. Требования к составлению и оформлению первичных (сводных) документов

Первичный

© Стецюнич Ю.Н.

Документы по движению денежных средств

принимаются к отражению в бухгалтерском

© Стецюнич Ю.Н.

Документы по движению денежных средств

принимаются к отражению в бухгалтерском

© Стецюнич Ю.Н.

Не допускается принятие

к бухгалтерскому учету документов, которыми оформляются не

© Стецюнич Ю.Н.

Не допускается принятие

к бухгалтерскому учету документов, которыми оформляются не

© Стецюнич Ю.Н.

Приказ Минфина России N 173н

утвержден Перечень унифицированных форм первичных

© Стецюнич Ю.Н.

Приказ Минфина России N 173н

утвержден Перечень унифицированных форм первичных

© Стецюнич Ю.Н.

Учреждение вправе

самостоятельно разработать формы первичных документов, не предусмотренные в

© Стецюнич Ю.Н.

Учреждение вправе

самостоятельно разработать формы первичных документов, не предусмотренные в

© Стецюнич Ю.Н.

Документы должны содержать реквизиты

наименование документа;

дату составления документа;

наименование субъекта учета,

© Стецюнич Ю.Н.

Документы должны содержать реквизиты

наименование документа;

дату составления документа;

наименование субъекта учета,

© Стецюнич Ю.Н.

Первичные и сводные учетные документы

составляются

на бумажных носителях или

© Стецюнич Ю.Н.

Первичные и сводные учетные документы

составляются

на бумажных носителях или

© Стецюнич Ю.Н.

Денежные и расчетные документы, документы

оформляющие финансовые вложения, договоры займа,

© Стецюнич Ю.Н.

Денежные и расчетные документы, документы

оформляющие финансовые вложения, договоры займа,

© Стецюнич Ю.Н.

Первичный учетный документ

составляется в момент совершения хозяйственной операции, а

© Стецюнич Ю.Н.

Первичный учетный документ

составляется в момент совершения хозяйственной операции, а

© Стецюнич Ю.Н.

Лица, составившие и подписавшие документы обеспечивают

своевременное и качественное оформление

© Стецюнич Ю.Н.

Лица, составившие и подписавшие документы обеспечивают

своевременное и качественное оформление

© Стецюнич Ю.Н.

В случае обнаружения пропажи или уничтожения первичных документов

руководитель учреждения

© Стецюнич Ю.Н.

В случае обнаружения пропажи или уничтожения первичных документов

руководитель учреждения

© Стецюнич Ю.Н.

В учетной политике учреждения

целесообразно изложить Порядок действий должностных

© Стецюнич Ю.Н.

В учетной политике учреждения

целесообразно изложить Порядок действий должностных

© Стецюнич Ю.Н.

2. Исправление ошибок, обнаруженных в первичных (сводных) учетных документах

© Стецюнич Ю.Н.

2. Исправление ошибок, обнаруженных в первичных (сводных) учетных документах

© Стецюнич Ю.Н.

Недопустимо применять корректирующую жидкость ("штрих") для закрашивания ошибочного текста

© Стецюнич Ю.Н.

Недопустимо применять корректирующую жидкость ("штрих") для закрашивания ошибочного текста

© Стецюнич Ю.Н.

не допускается

Внесение исправлений в кассовые и банковские документы

(п.

© Стецюнич Ю.Н.

не допускается

Внесение исправлений в кассовые и банковские документы

(п.

© Стецюнич Ю.Н.

Допущенная в первичном учетном документе ошибка

исправляется путем

зачеркивания одной

© Стецюнич Ю.Н.

Допущенная в первичном учетном документе ошибка

исправляется путем

зачеркивания одной

© Стецюнич Ю.Н.

3. Хранение первичных (сводных) учетных документов

Бюджетные, казенные и автономные

© Стецюнич Ю.Н.

3. Хранение первичных (сводных) учетных документов

Бюджетные, казенные и автономные

© Стецюнич Ю.Н.

сроки хранения документов

первичные учетные документы и приложения к ним

© Стецюнич Ю.Н.

сроки хранения документов

первичные учетные документы и приложения к ним

© Стецюнич Ю.Н.

В случае изъятия первичных учетных документов

органами дознания, предварительного следствия

© Стецюнич Ю.Н.

В случае изъятия первичных учетных документов

органами дознания, предварительного следствия

© Стецюнич Ю.Н.

Грубое нарушение сроков хранения учетных документов

влечет наложение административного штрафа

© Стецюнич Ю.Н.

Грубое нарушение сроков хранения учетных документов

влечет наложение административного штрафа

© Стецюнич Ю.Н.

5. Регистры бухгалтерского учета, их составление и исправление ошибок

1.

© Стецюнич Ю.Н.

5. Регистры бухгалтерского учета, их составление и исправление ошибок

1.

© Стецюнич Ю.Н.

1. Требования к составлению и оформлению регистров бухгалтерского учета

Данные

© Стецюнич Ю.Н.

1. Требования к составлению и оформлению регистров бухгалтерского учета

Данные

© Стецюнич Ю.Н.

Регистры бухгалтерского учета

Журнале операций по счету "Касса" (ф.

© Стецюнич Ю.Н.

Регистры бухгалтерского учета

Журнале операций по счету "Касса" (ф.

© Стецюнич Ю.Н.

регистр бухгалтерского учета должен содержать реквизиты:

1) наименование регистра;

2) наименование

© Стецюнич Ю.Н.

регистр бухгалтерского учета должен содержать реквизиты:

1) наименование регистра;

2) наименование

© Стецюнич Ю.Н.

При хранении регистров бухгалтерского учета

должна обеспечиваться их защита от

© Стецюнич Ю.Н.

При хранении регистров бухгалтерского учета

должна обеспечиваться их защита от

© Стецюнич Ю.Н.

2. Исправление ошибок, обнаруженных в регистрах бухгалтерского учета

Исправление

© Стецюнич Ю.Н.

2. Исправление ошибок, обнаруженных в регистрах бухгалтерского учета

Исправление

© Стецюнич Ю.Н.

Если ошибка за отчетный период обнаружена до момента представления

© Стецюнич Ю.Н.

Если ошибка за отчетный период обнаружена до момента представления

© Стецюнич Ю.Н.

Ошибочная запись

обнаруженная до момента представления баланса и требующая изменений

© Стецюнич Ю.Н.

Ошибочная запись

обнаруженная до момента представления баланса и требующая изменений

© Стецюнич Ю.Н.

В случае если ошибка обнаружена в регистрах бухгалтерского учета

© Стецюнич Ю.Н.

В случае если ошибка обнаружена в регистрах бухгалтерского учета

© Стецюнич Ю.Н.

Дополнительные бухгалтерские записи по исправлению ошибок, а также исправления

© Стецюнич Ю.Н.

Дополнительные бухгалтерские записи по исправлению ошибок, а также исправления

© Стецюнич Ю.Н.

3. Хранение регистров бухгалтерского учета

Бюджетные и автономные учреждения обязаны

© Стецюнич Ю.Н.

3. Хранение регистров бухгалтерского учета

Бюджетные и автономные учреждения обязаны

© Стецюнич Ю.Н.

Хранение регистров бухгалтерского учета

организуется руководителем бюджетного (автономного) учреждения.

следует

© Стецюнич Ю.Н.

Хранение регистров бухгалтерского учета

организуется руководителем бюджетного (автономного) учреждения.

следует

© Стецюнич Ю.Н.

Срок хранения регистров бухгалтерского учета

главной книги,

журналов операций по

© Стецюнич Ю.Н.

Срок хранения регистров бухгалтерского учета

главной книги,

журналов операций по

© Стецюнич Ю.Н.

6. Структура номера счета бухгалтерского учета

1. Структура номера счета

© Стецюнич Ю.Н.

6. Структура номера счета бухгалтерского учета

1. Структура номера счета

© Стецюнич Ю.Н.

1. Структура номера счета бухгалтерского учета бюджетного учреждения

Рабочий план

© Стецюнич Ю.Н.

1. Структура номера счета бухгалтерского учета бюджетного учреждения

Рабочий план

© Стецюнич Ю.Н.

Номер счета бухгалтерского учета

бюджетных учреждений состоит из двадцати шести

© Стецюнич Ю.Н.

Номер счета бухгалтерского учета

бюджетных учреждений состоит из двадцати шести

© Стецюнич Ю.Н.

Состав кода счета бюджетного учреждения

1 - 17 разряды -

© Стецюнич Ю.Н.

Состав кода счета бюджетного учреждения

1 - 17 разряды -

© Стецюнич Ю.Н.

Состав кода счета

В отношении расходов бюджета классификационный код имеет

© Стецюнич Ю.Н.

Состав кода счета

В отношении расходов бюджета классификационный код имеет

© Стецюнич Ю.Н.

Состав кода счета

© Стецюнич Ю.Н.

Состав кода счета

© Стецюнич Ю.Н.

Состав кода счета

18 разряд - код вида финансового обеспечения

© Стецюнич Ю.Н.

Состав кода счета

18 разряд - код вида финансового обеспечения

© Стецюнич Ю.Н.

Например:

1) расчеты бюджетного учреждения по принятым обязательствам по оплате

© Стецюнич Ю.Н.

Например:

1) расчеты бюджетного учреждения по принятым обязательствам по оплате

© Стецюнич Ю.Н.

При осуществлении операций

государственными (муниципальными) бюджетными учреждениями применяются коды классификации

© Стецюнич Ю.Н.

При осуществлении операций

государственными (муниципальными) бюджетными учреждениями применяются коды классификации

© Стецюнич Ю.Н.

2. Структура номера счета бухгалтерского учета автономного учреждения

Рабочий план

© Стецюнич Ю.Н.

2. Структура номера счета бухгалтерского учета автономного учреждения

Рабочий план

© Стецюнич Ю.Н.

Состав кода счета автономного учреждения

© Стецюнич Ю.Н.

Состав кода счета автономного учреждения

© Стецюнич Ю.Н.

Состав кода счета

1 - 17 разряды - аналитический классификационный

© Стецюнич Ю.Н.

Состав кода счета

1 - 17 разряды - аналитический классификационный

© Стецюнич Ю.Н.

Например:

1) расчеты автономного учреждения по принятым обязательствам по оплате

© Стецюнич Ю.Н.

Например:

1) расчеты автономного учреждения по принятым обязательствам по оплате

© Стецюнич Ю.Н.

Автономное учреждение вправе

вводить при утверждении Рабочего плана счетов дополнительные

© Стецюнич Ю.Н.

Автономное учреждение вправе

вводить при утверждении Рабочего плана счетов дополнительные

© Стецюнич Ю.Н.

7. Изменение типа государственного (муниципального) учреждения

1. Перенос остатков по

© Стецюнич Ю.Н.

7. Изменение типа государственного (муниципального) учреждения

1. Перенос остатков по

© Стецюнич Ю.Н.

Изменение типа государственного (муниципального) учреждения не является его реорганизацией.

© Стецюнич Ю.Н.

Изменение типа государственного (муниципального) учреждения не является его реорганизацией.

© Стецюнич Ю.Н.

Изменение типа казенного учреждения в целях создания бюджетного учреждения

осуществляется

© Стецюнич Ю.Н.

Изменение типа казенного учреждения в целях создания бюджетного учреждения

осуществляется

© Стецюнич Ю.Н.

Изменение типа

существующего автономного учреждения в целях создания бюджетного учреждения

© Стецюнич Ю.Н.

Изменение типа

существующего автономного учреждения в целях создания бюджетного учреждения

© Стецюнич Ю.Н.

Государственное (муниципальное) учреждение

при изменении типа вправе осуществлять предусмотренные его

© Стецюнич Ю.Н.

Государственное (муниципальное) учреждение

при изменении типа вправе осуществлять предусмотренные его

© Стецюнич Ю.Н.

При изменении типа учреждения

соответствующие лицевые счета, открытые ему в

© Стецюнич Ю.Н.

При изменении типа учреждения

соответствующие лицевые счета, открытые ему в

© Стецюнич Ю.Н.

Передача показателей

с закрываемых лицевых счетов учреждения на вновь открываемые

© Стецюнич Ю.Н.

Передача показателей

с закрываемых лицевых счетов учреждения на вновь открываемые

© Стецюнич Ю.Н.

1. Перенос остатков по счетам бухгалтерского учета бюджетным учреждением

Перевод

© Стецюнич Ю.Н.

1. Перенос остатков по счетам бухгалтерского учета бюджетным учреждением

Перевод

© Стецюнич Ю.Н.

2. Перенос остатков автономным учреждением

Перевод показателей активов и

© Стецюнич Ю.Н.

2. Перенос остатков автономным учреждением

Перевод показателей активов и

Похожие презентации

Финансы Словении

Финансы Словении Страхування від нещасних випадків

Страхування від нещасних випадків Виды социальных пособий

Виды социальных пособий Портфельная теория Гарри Марковица и Уильяма Шарпа

Портфельная теория Гарри Марковица и Уильяма Шарпа Понятие и принципы инвестиционной деятельности

Понятие и принципы инвестиционной деятельности Облік розрахунків з акцизним податком

Облік розрахунків з акцизним податком Методические рекомендации по внутреннему контролю движения денежных средств

Методические рекомендации по внутреннему контролю движения денежных средств Выбор платежного сервис-провайдера для интернет-магазина

Выбор платежного сервис-провайдера для интернет-магазина Карта беспроцентной рассрочки Халва. Оформление. Работа с возражениями

Карта беспроцентной рассрочки Халва. Оформление. Работа с возражениями Высокодоходные ценные бумаги на российском рынке ценных бумаг

Высокодоходные ценные бумаги на российском рынке ценных бумаг Кредиты

Кредиты Институты инвестирования научных исследований (обзор возможностей и перспектив)

Институты инвестирования научных исследований (обзор возможностей и перспектив) Статистика эффективности использования производственных и трудовых ресурсов

Статистика эффективности использования производственных и трудовых ресурсов Инвестиции в бизнес: барьеры и возможности

Инвестиции в бизнес: барьеры и возможности Организация аудита на основе МСА

Организация аудита на основе МСА Негосударственные пенсионные фонды

Негосударственные пенсионные фонды Формы и системы оплаты труда

Формы и системы оплаты труда Положение по бухгалтерскому учету Доходы организации

Положение по бухгалтерскому учету Доходы организации Что такое карта рассрочки

Что такое карта рассрочки Нобелевские лауреаты в области физики. 7 класс

Нобелевские лауреаты в области физики. 7 класс Бухгалтерський контроль та юридична відповідальність на підприємстві

Бухгалтерський контроль та юридична відповідальність на підприємстві Риски в предпринимательской деятельности

Риски в предпринимательской деятельности Оценка финансового состояния предприятия

Оценка финансового состояния предприятия General Risk Assessment

General Risk Assessment Дополнительное ежемесячное премирование

Дополнительное ежемесячное премирование Финансовые ресурсы. (Тема 4)

Финансовые ресурсы. (Тема 4)

Зарубіжний досвід забезпечення безпеки банківської діяльності

Зарубіжний досвід забезпечення безпеки банківської діяльності