- Риски в предпринимательской деятельности

Содержание

- 2. Риск – это вероятность возникновения потерь или снижения доходов по сравнению с допустимым вариантом.

- 3. В зависимости от степени влияния известны следующие виды предпринимательского риска: производственный; коммерческий; финансовый; кредитный; процентный.

- 4. Производственный риск связан с производством продукции, товаров и услуг, осуществлением любых видов производственной деятельности. Среди причин

- 5. Коммерческий риск возникает в процессе реализации товаров и услуг, произведенных или закупленных предпринимателем.

- 6. Финансовые риски – это нередко спекулятивные риски, которые возникают в сфере отношений предприятия с банками и

- 7. Управление рисками означает предотвращение появления того или иного вида риска, определение его стоимости, проведение предупредительных мероприятий,

- 8. Среди предупредительных мероприятий важное место занимает страхование – система мероприятий по созданию денежного фонда, из средств

- 9. Для количественной оценки предпринимательского риска используются математическо- статистические методы которые позволяют оценить изучаемые процессы.

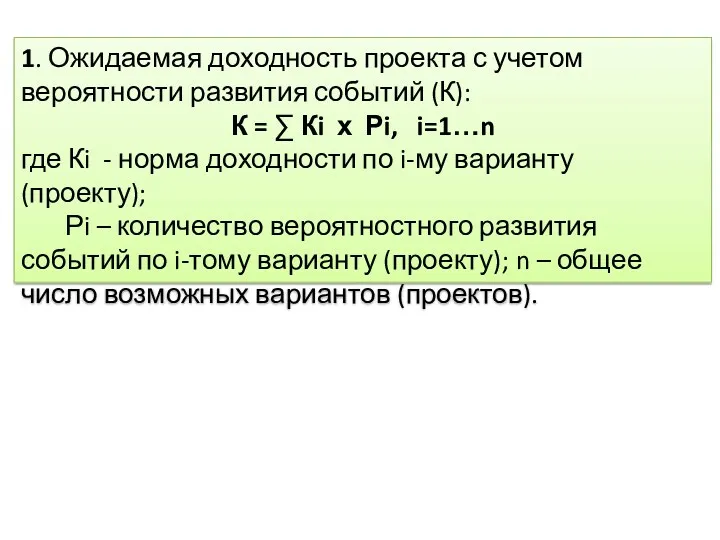

- 10. 1. Ожидаемая доходность проекта с учетом вероятности развития событий (К): К = ∑ Кi х Рi,

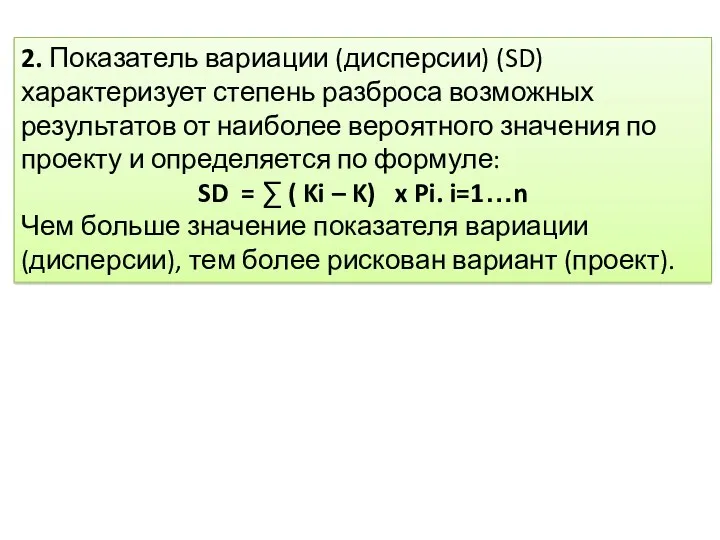

- 11. 2. Показатель вариации (дисперсии) (SD) характеризует степень разброса возможных результатов от наиболее вероятного значения по проекту

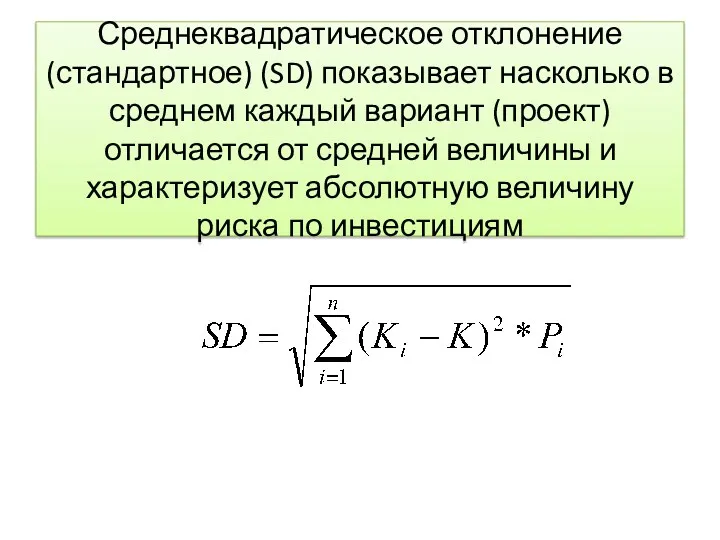

- 12. Среднеквадратическое отклонение (стандартное) (SD) показывает насколько в среднем каждый вариант (проект) отличается от средней величины и

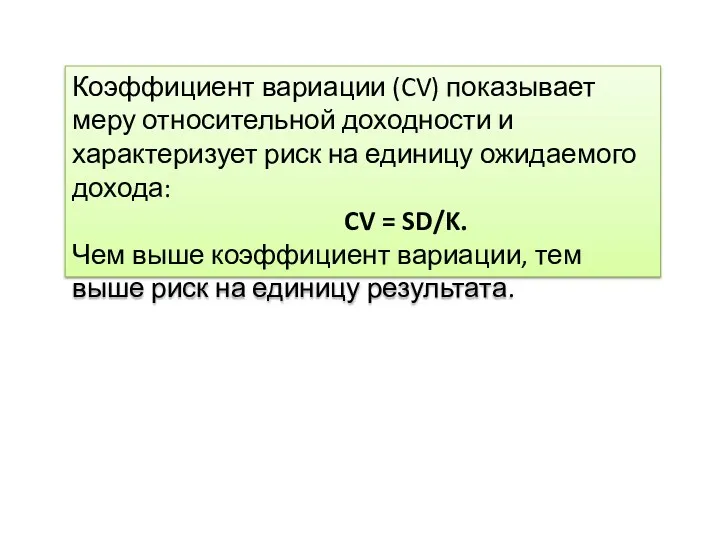

- 13. Коэффициент вариации (CV) показывает меру относительной доходности и характеризует риск на единицу ожидаемого дохода: CV =

- 14. Важным элементом системы управления рисками является разработка мероприятий по их снижению. Выделяют следующие мероприятия по снижению

- 15. Нормативный метод – это установление определенных нормативов, лимитов, ограничений на проведение определенных действий.

- 16. Создание страховых (резервных) фондов включает формирование резервных фондов запасов сырья, материалов и готовой продукции, резервного остатка

- 17. Для страхования процентного риска, который возникает при выпуске компанией купонных облигаций и связан с возможностью убытков

- 18. Хеджирование связано с возможным изменением цен на сырье, материалы, готовую продукцию, колебаниями валютного курса и т.п.

- 20. Скачать презентацию

Риск – это вероятность возникновения потерь или снижения доходов по

Риск – это вероятность возникновения потерь или снижения доходов по

В зависимости от степени влияния известны следующие виды предпринимательского риска:

производственный;

коммерческий;

финансовый;

кредитный;

процентный.

В зависимости от степени влияния известны следующие виды предпринимательского риска:

производственный;

коммерческий;

финансовый;

кредитный;

процентный.

Производственный риск связан с производством продукции, товаров и услуг, осуществлением

Производственный риск связан с производством продукции, товаров и услуг, осуществлением

Коммерческий риск возникает в процессе реализации товаров и услуг, произведенных или

Коммерческий риск возникает в процессе реализации товаров и услуг, произведенных или

Финансовые риски – это нередко спекулятивные риски, которые возникают в сфере

Финансовые риски – это нередко спекулятивные риски, которые возникают в сфере

Управление рисками означает предотвращение появления того или иного вида риска, определение

Управление рисками означает предотвращение появления того или иного вида риска, определение

Среди предупредительных мероприятий важное место занимает страхование – система мероприятий по

Среди предупредительных мероприятий важное место занимает страхование – система мероприятий по

Для количественной оценки предпринимательского риска используются математическо- статистические методы которые позволяют

Для количественной оценки предпринимательского риска используются математическо- статистические методы которые позволяют

1. Ожидаемая доходность проекта с учетом вероятности развития событий (К):

К =

1. Ожидаемая доходность проекта с учетом вероятности развития событий (К):

К =

2. Показатель вариации (дисперсии) (SD) характеризует степень разброса возможных результатов от

2. Показатель вариации (дисперсии) (SD) характеризует степень разброса возможных результатов от

Среднеквадратическое отклонение (стандартное) (SD) показывает насколько в среднем каждый вариант (проект)

Среднеквадратическое отклонение (стандартное) (SD) показывает насколько в среднем каждый вариант (проект)

Коэффициент вариации (CV) показывает меру относительной доходности и характеризует риск на

Коэффициент вариации (CV) показывает меру относительной доходности и характеризует риск на

Важным элементом системы управления рисками является разработка мероприятий по их снижению.

Важным элементом системы управления рисками является разработка мероприятий по их снижению.

Нормативный метод – это установление определенных нормативов, лимитов, ограничений на проведение

Нормативный метод – это установление определенных нормативов, лимитов, ограничений на проведение

Создание страховых (резервных) фондов включает формирование резервных фондов запасов сырья, материалов

Создание страховых (резервных) фондов включает формирование резервных фондов запасов сырья, материалов

Для страхования процентного риска, который возникает при выпуске компанией купонных облигаций

Для страхования процентного риска, который возникает при выпуске компанией купонных облигаций

Хеджирование связано с возможным изменением цен на сырье, материалы, готовую продукцию,

Хеджирование связано с возможным изменением цен на сырье, материалы, готовую продукцию,

Проект бюджета муниципального образования городской округ город Котельнич Кировской области на 2019 год

Проект бюджета муниципального образования городской округ город Котельнич Кировской области на 2019 год Валютный рынок и валютные операции

Валютный рынок и валютные операции По вопросу реализации транспортной субсидии

По вопросу реализации транспортной субсидии Оффшорные компании и оффшорные зоны

Оффшорные компании и оффшорные зоны Отчет Ордабасинского филиала

Отчет Ордабасинского филиала Оформление онлайн-займов

Оформление онлайн-займов Порядок расчетов с работниками организации за неотработанное время на материалах организации

Порядок расчетов с работниками организации за неотработанное время на материалах организации Тема 4: Основы организации и регулирования международного инвестиционного сотрудничества

Тема 4: Основы организации и регулирования международного инвестиционного сотрудничества Отчет о работе фонда социальной поддержки населения города Урень (РАСТЕМ ВМЕСТЕ)

Отчет о работе фонда социальной поддержки населения города Урень (РАСТЕМ ВМЕСТЕ) Санкционирование расходов бюджетного учреждения. Тема 11

Санкционирование расходов бюджетного учреждения. Тема 11 Страховые взносы – 2018

Страховые взносы – 2018 Оценка рыночной стоимости недвижимости при вступлении в права наследования

Оценка рыночной стоимости недвижимости при вступлении в права наследования Аналіз фінансового стану малого бізнесу

Аналіз фінансового стану малого бізнесу сопутствующие услуги

сопутствующие услуги Облік грошових коштів. Тема. Облік касових операцій

Облік грошових коштів. Тема. Облік касових операцій Проблемы России

Проблемы России Заработная плата и факторы, влияющие на ее размер

Заработная плата и факторы, влияющие на ее размер Инвентаризация имущества и финансовых обязательств

Инвентаризация имущества и финансовых обязательств Финансовые функции Excel

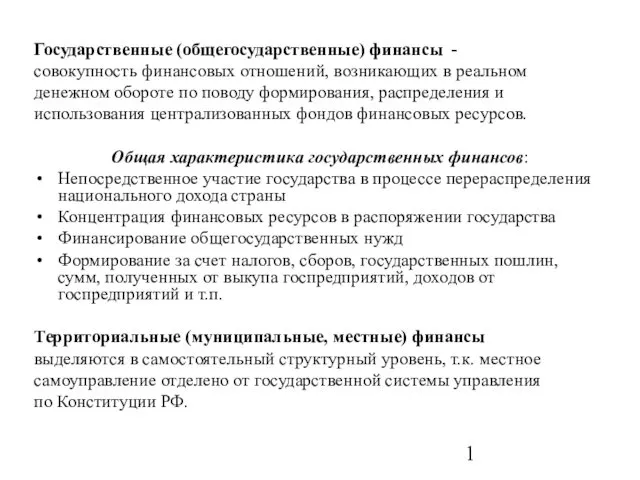

Финансовые функции Excel Государственные (общегосударственные) финансы

Государственные (общегосударственные) финансы Обязательное применение единого налогового платежа (ЕНП) с 2023 года

Обязательное применение единого налогового платежа (ЕНП) с 2023 года Корпоративні фінанси. Фінансові та реальні інвестиціі корпоративних підприємств. (Тема 7)

Корпоративні фінанси. Фінансові та реальні інвестиціі корпоративних підприємств. (Тема 7) Виды и структура доходов бюджетов, их классификация и учет в процессе исполнения бюджетов

Виды и структура доходов бюджетов, их классификация и учет в процессе исполнения бюджетов Сутність перестрахування та його класифікація

Сутність перестрахування та його класифікація Роль и политика национального банка Республики Беларусь в процессе внедрения в банковскую практику МСФО

Роль и политика национального банка Республики Беларусь в процессе внедрения в банковскую практику МСФО Экономика семьи. 7 класс

Экономика семьи. 7 класс Бюджетные правонарушения

Бюджетные правонарушения Система национальных счетов (СНС) и принципы ее

Система национальных счетов (СНС) и принципы ее