- Государственные (общегосударственные) финансы

Содержание

- 2. Структура государственных финансов, включает три уровня: Федеральные финансы Финансы субъектов РФ Местные (или муниципальные) финансы. Цель

- 3. Государственные финансовые ресурсы (фонды) – это находящиеся в распоряжении государственных органов власти и государственных предприятий (учреждений)

- 4. Состав общегосударственных финансов: Бюджетная система РФ (бюджеты всех уровней) Государственные внебюджетные фонды Государственный кредит Финансы бюджетных

- 5. Сущность государственного бюджета Государственный бюджет как социально-экономическая категория – основной инструмент перераспределения национального дохода страны. Государственный

- 6. Основные цели государственного бюджета : Регулирование экономики путем перераспределения НД и ВВП (бюджетное регулирование). Бюджет позволяет

- 7. Функции бюджета: Перераспределительная Регулирующая Контрольная

- 8. Бюджет имеет определенную систему организации экономических отношений (бюджетное устройство и бюджетная система). Бюджетное устройство – организация

- 9. Бюджетное регулирование – процесс распределения доходов и перераспределения средств между бюджетами разных уровней в целях выравнивания

- 10. Вертикальное выравнивание – компенсация дисбаланса доходов и расходов нижестоящих бюджетных уровней за счет дотации на выравнивание

- 11. Общая характеристика бюджетов: Каждый из них является самостоятельным финансовым фондом Прямой перелив финансовых ресурсов между ними

- 12. Централизованный тип бюджетной системы : Самостоятельность функционирования нижестоящих звеньев бюджетной системы сведена к минимуму. Нижестоящие уровни

- 13. Децентрализованный тип бюджетной системы: Высокая степень самостоятельности региональных и местных бюджетов. Проведение единой финансовой и экономической

- 14. Комбинированный тип бюджетной системы: Повышенная ответственность федерального центра при ограничении самостоятельности региональных властей. Значительная роль трансфертов

- 15. Бюджетная система Российской Федерации I уровень – Федеральный (федеральный бюджет и бюджеты государственных внебюджетных фондов). II

- 16. Принципы построения бюджетной системы: Единство (общая для всех бюджетов правовая база, денежная система, формы документации, принципы

- 17. Особенности организации бюджетов в РФ Составление консолидированных бюджетов. Возможность введения чрезвычайного бюджета. Характеристика консолидированного бюджета Консолидированный

- 18. Консолидированные бюджеты РФ Характеристика по составу: Консолидированный бюджет РФ - федеральный бюджет и консолидированные бюджеты субъектов

- 19. Чрезвычайный бюджет Чрезвычайный бюджет – это бюджет, разрабатываемый и вводимый в условиях чрезвычайного положения в стране

- 20. Механизм реализации чрезвычайного бюджета и режима чрезвычайного расходование бюджетных средств называется секвестром бюджета. Секвестр бюджета –

- 21. Перераспределение национального дохода через бюджет имеет две взаимосвязанные, протекающие одновременно и непрерывно стадии: 1 – образование

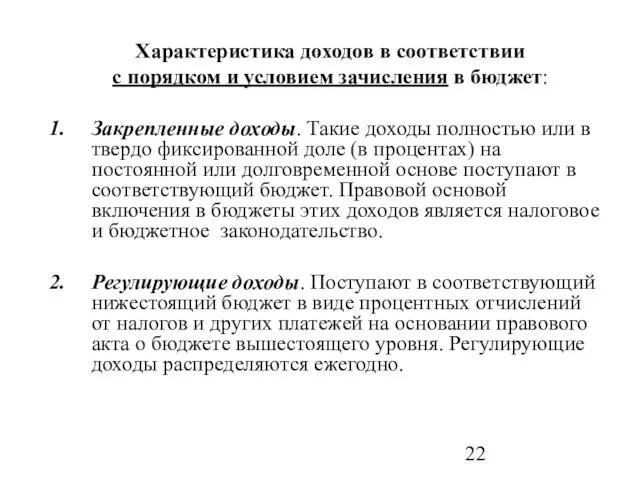

- 22. Характеристика доходов в соответствии с порядком и условием зачисления в бюджет: Закрепленные доходы. Такие доходы полностью

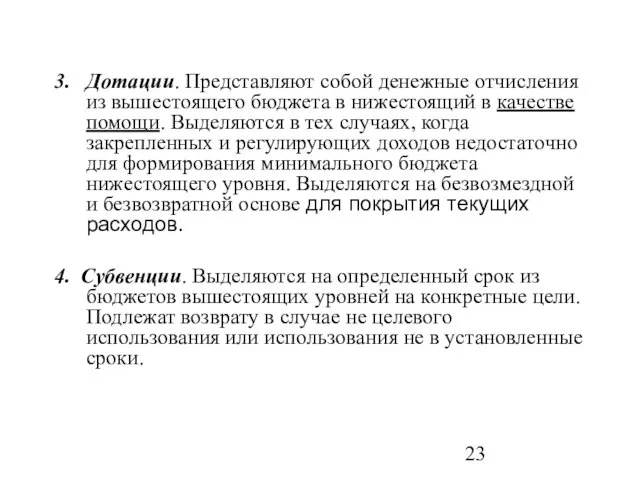

- 23. 3. Дотации. Представляют собой денежные отчисления из вышестоящего бюджета в нижестоящий в качестве помощи. Выделяются в

- 24. 5. Субсидии. Денежные суммы, выделяемые из вышестоящих бюджетов на финансирование определенных мероприятий и предполагающее долевое участие

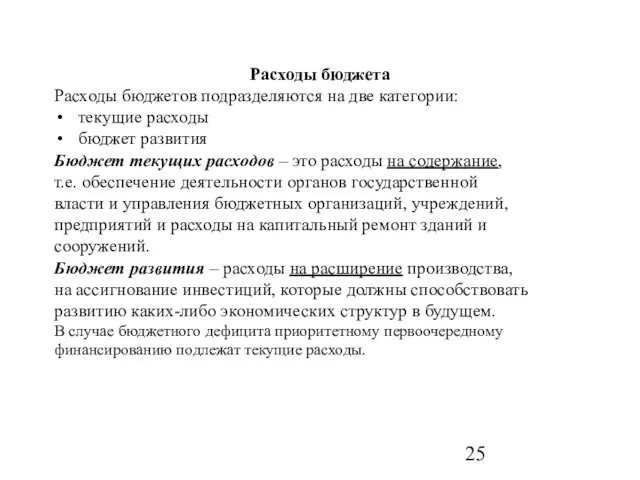

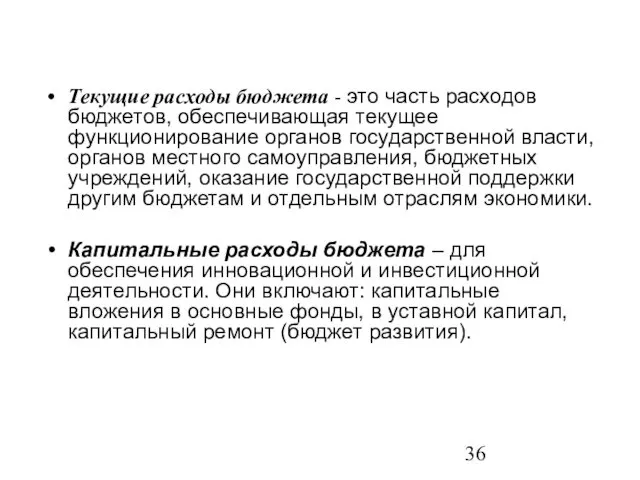

- 25. Расходы бюджета Расходы бюджетов подразделяются на две категории: текущие расходы бюджет развития Бюджет текущих расходов –

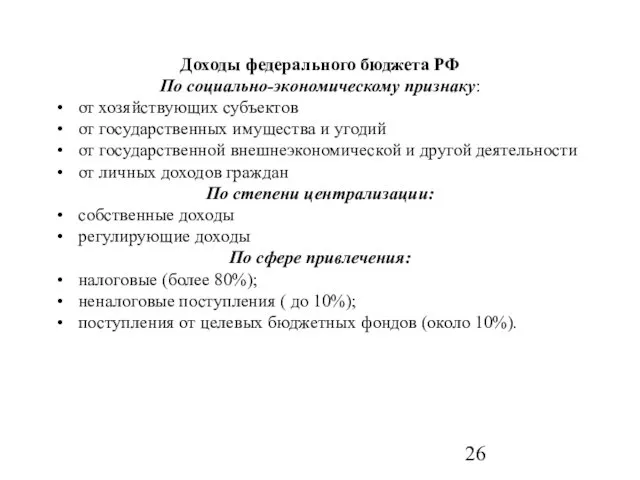

- 26. Доходы федерального бюджета РФ По социально-экономическому признаку: от хозяйствующих субъектов от государственных имущества и угодий от

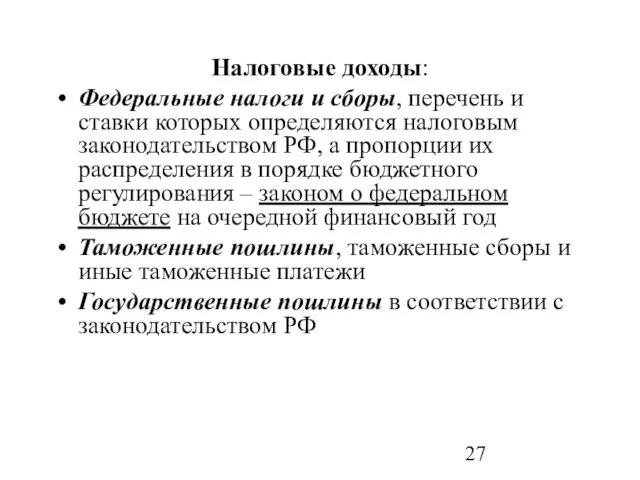

- 27. Налоговые доходы: Федеральные налоги и сборы, перечень и ставки которых определяются налоговым законодательством РФ, а пропорции

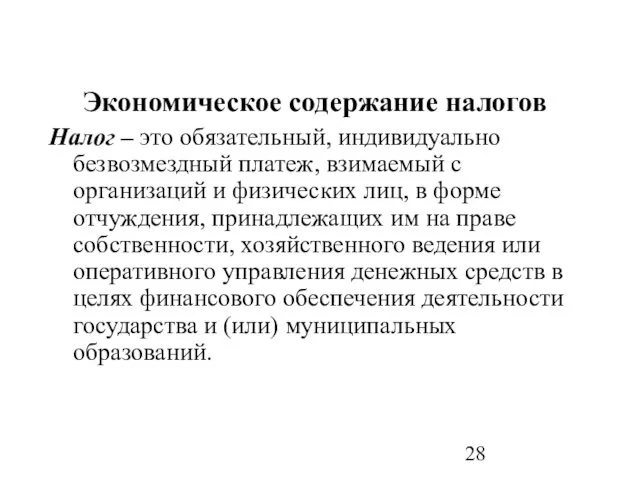

- 28. Экономическое содержание налогов Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц,

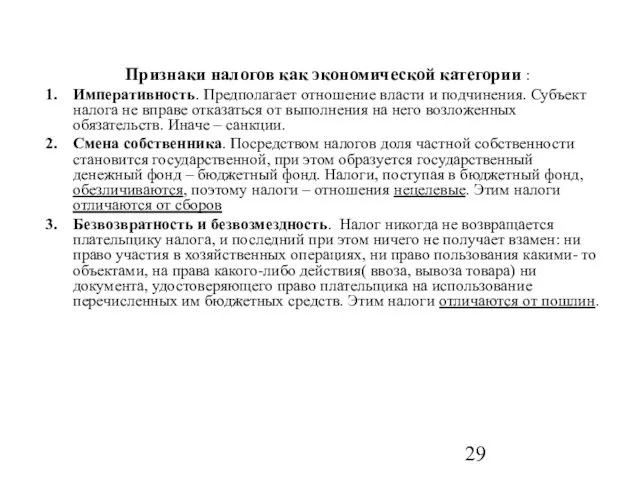

- 29. Признаки налогов как экономической категории : Императивность. Предполагает отношение власти и подчинения. Субъект налога не вправе

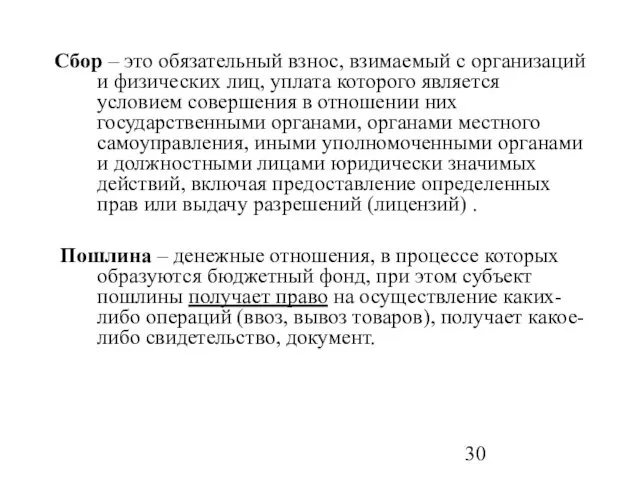

- 30. Сбор – это обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является условием совершения

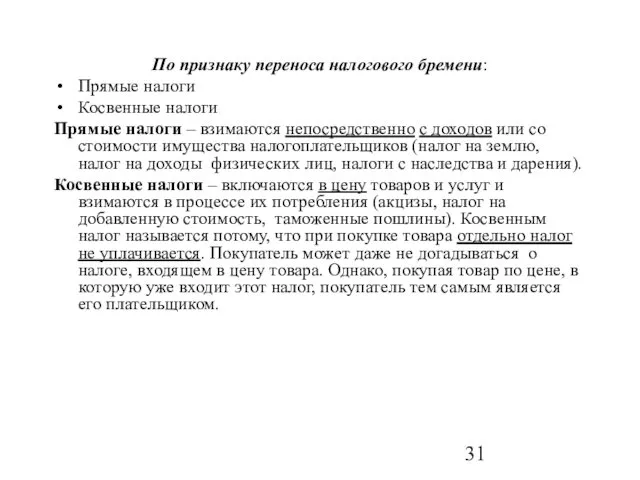

- 31. По признаку переноса налогового бремени: Прямые налоги Косвенные налоги Прямые налоги – взимаются непосредственно с доходов

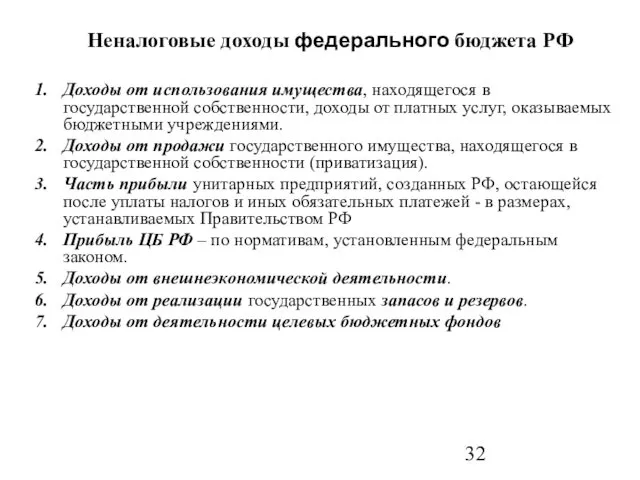

- 32. Неналоговые доходы федерального бюджета РФ Доходы от использования имущества, находящегося в государственной собственности, доходы от платных

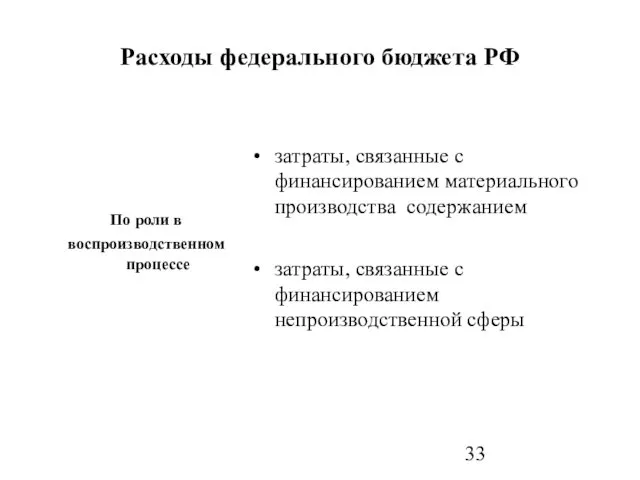

- 33. По роли в воспроизводственном процессе затраты, связанные с финансированием материального производства содержанием затраты, связанные с финансированием

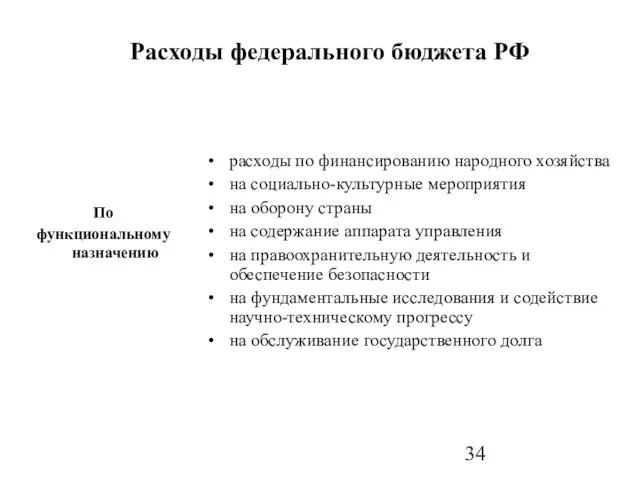

- 34. По функциональному назначению расходы по финансированию народного хозяйства на социально-культурные мероприятия на оборону страны на содержание

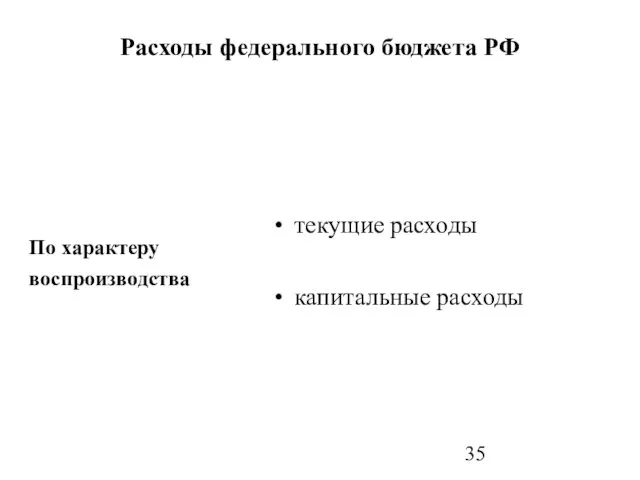

- 35. По характеру воспроизводства текущие расходы капитальные расходы Расходы федерального бюджета РФ

- 36. Текущие расходы бюджета - это часть расходов бюджетов, обеспечивающая текущее функционирование органов государственной власти, органов местного

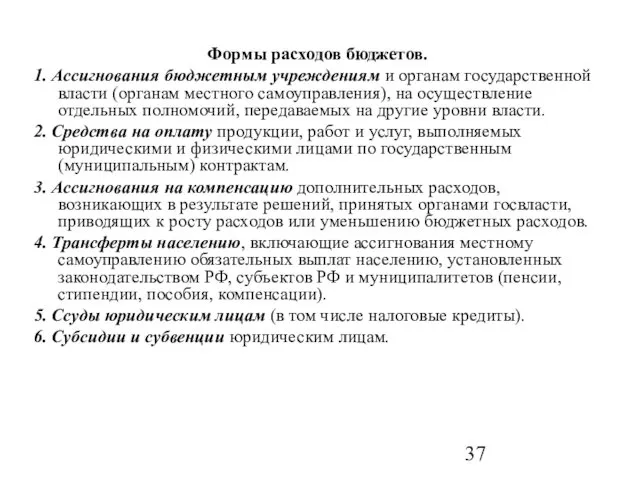

- 37. Формы расходов бюджетов. 1. Ассигнования бюджетным учреждениям и органам государственной власти (органам местного самоуправления), на осуществление

- 38. Формы расходов бюджетов 7. Инвестиции в уставные капиталы уже действующих или вновь создаваемых юридических лиц. 8.

- 39. Резервные фонды создаются в расходной части бюджетов всех уровней бюджетной системы для финансирования непредвиденных расходов: Резервные

- 40. Резервный фонд Президента РФ Создание резервного фонда Президента РФ предусматривается в расходной части Федерального бюджета Средства

- 41. Дефицит и профицит бюджета В процессе составления, утверждения и исполнения бюджета могут возникнуть три ситуации: сбалансированность

- 42. Последовательность сокращения профицита в процессе составления или рассмотрения бюджета : Сокращение привлечения доходов от продажи государственной

- 43. Первичный профицит – превышение доходов над расходами без учета затрат на обслуживание государственного долга. Бюджетный дефицит

- 44. Источники покрытия дефицита Федерального бюджета РФ (определяются ежегодно федеральным законом «О Федеральном бюджете»): Свободные остатки средств

- 45. Классификация источников финансирования дефицита внутренние (кредиты от кредитных организаций, госзаймы, бюджетные ссуды) внешние (кредиты правительств иностранных

- 46. Единая бюджетная классификация Бюджетная классификация – систематизированная группировка доходов и расходов бюджетов по существенным однородным признакам

- 47. Бюджетная классификация необходима для : Составления и исполнения бюджетов Сопоставимости показателей бюджетов всех уровней бюджетной системы

- 48. Бюджетная классификация Российской Федерации включает: классификацию доходов бюджетов; классификацию расходов бюджетов; классификацию источников финансирования дефицитов бюджетов;

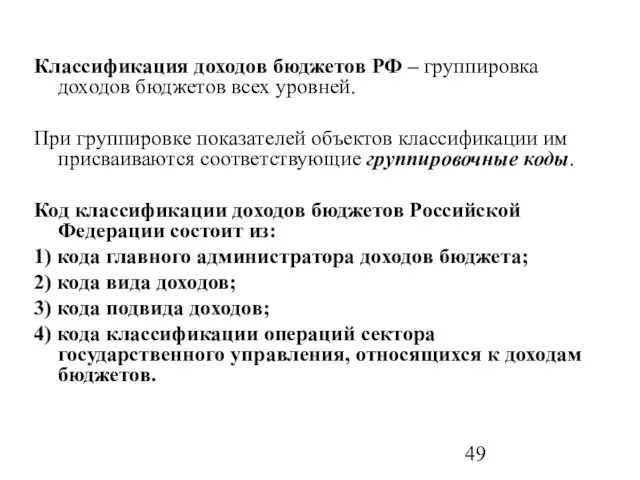

- 49. Классификация доходов бюджетов РФ – группировка доходов бюджетов всех уровней. При группировке показателей объектов классификации им

- 50. Бюджетная классификация расходов – группировка расходов бюджетов всех уровней, осуществляемая по следующим основным классификационным признакам: Функциональный

- 51. Состав функциональной классификации расходов: Государственное управление и местное самоуправление. Национальная оборона. Национальная безопасность и правоохранительная деятельность.

- 52. Экономическая классификация расходов бюджетов РФ – группировка расходов бюджетов всех уровней бюджетной системы РФ по их

- 53. Ведомственная классификация расходов бюджетов РФ – группировка расходов бюджетов всех уровней в соответствии с адресным выделением

- 54. Ведомственная классификация расходов федерального бюджета является группировкой расходов, отражающей распределение бюджетных средств по главным распорядителям бюджетных

- 55. Бюджетный процесс – регламентированная законодательством (Бюджетный кодекс часть 3) деятельность различных уровней и органов государственной власти

- 56. Последовательность разработки проектов бюджетов: Бюджетное послание Президента РФ на трех летний период и на текущий финансовый

- 57. Участники бюджетного процесса: Президент РФ. Органы законодательной власти. Органы исполнительной власти субъектов РФ (высшие должностные лица,

- 58. Полномочия участников бюджетного процесса называют бюджетными полномочиями Бюджетные полномочия – выполнение отдельных стадий бюджетного процесса, обслуживание

- 59. Право использования бюджетных средств принадлежит распорядителям средств федерального бюджета. Главные распорядители средств федерального бюджета– руководители министерств

- 60. Основные этапы исполнения бюджетов по расходам: составление и утверждение бюджетной росписи доведение уведомлений о бюджетных ассигнованиях

- 61. Бюджетная роспись - роспись бюджетных расходов составляется соответствующим финансовым органом в течении 15 дней после утверждения

- 62. Бюджетное обязательство – это признанная исполняющим органом обязанность расходования средств в соответствии с законом о бюджете

- 63. Кассовое обслуживание исполнения бюджетов - осуществляет Федеральное казначейство (единый бюджетный счет ФК в ЦБР) Надзор за

- 64. Целевые фонды государства Целевые финансовые фонды государства – совокупность финансовых средств государства, имеющих строго определенное целевое

- 65. Внебюджетные фонды – специфическая форма перераспределения и использования финансовых ресурсов, для финансирования конкретных социальных и экономических

- 66. Особенности целевых фондов Правительства РФ: Создаются и упраздняются по решению Правительства РФ. Основной источник их финансирования

- 67. Особенности и преимущества внебюджетных целевых фондов: наличие дополнительных средств у органов государственной власти для вмешательства в

- 68. Принципы организации и функционирования внебюджетных фондов: Организационно-хозяйственная самостоятельность. Недопустимость перераспределения мобилизованных финансовых ресурсов между самостоятельными внебюджетными

- 69. Типовая структура внебюджетных фондов Нормативно-правовая база, включающая: нормативный акт о создании фонда (Закон РФ, постановление Правительства

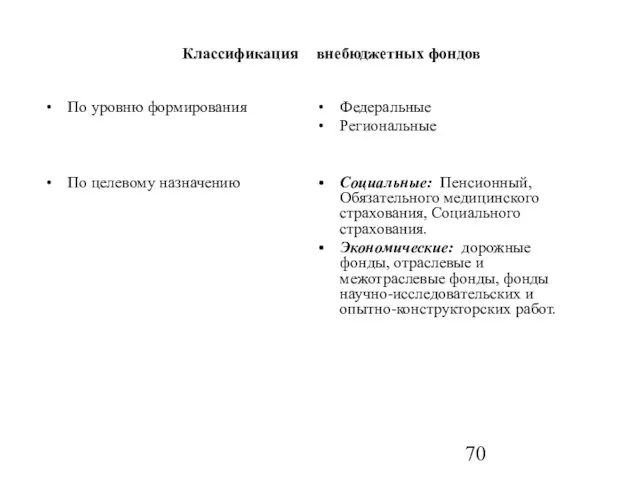

- 70. Классификация По уровню формирования По целевому назначению внебюджетных фондов Федеральные Региональные Социальные: Пенсионный, Обязательного медицинского страхования,

- 72. Скачать презентацию

Структура государственных финансов, включает три уровня:

Федеральные финансы

Финансы субъектов РФ

Местные (или муниципальные)

Федеральные финансы

Финансы субъектов РФ

Местные (или муниципальные)

Государственные финансовые ресурсы (фонды) – это находящиеся в распоряжении государственных органов

Государственные финансовые ресурсы (фонды) – это находящиеся в распоряжении государственных органов

Состав общегосударственных финансов:

Бюджетная система РФ (бюджеты всех уровней)

Государственные внебюджетные фонды

Государственный кредит

Финансы

Состав общегосударственных финансов:

Бюджетная система РФ (бюджеты всех уровней)

Государственные внебюджетные фонды

Государственный кредит

Финансы

Сущность государственного бюджета

Государственный бюджет как социально-экономическая

категория – основной инструмент перераспределения

национального дохода

Сущность государственного бюджета

Государственный бюджет как социально-экономическая

категория – основной инструмент перераспределения

национального дохода

Основные цели государственного бюджета :

Регулирование экономики путем перераспределения НД и ВВП

Основные цели государственного бюджета :

Регулирование экономики путем перераспределения НД и ВВП

Функции бюджета:

Перераспределительная

Регулирующая

Контрольная

Перераспределительная

Регулирующая

Контрольная

Бюджет имеет определенную систему организации

экономических отношений (бюджетное устройство и

бюджетная

Бюджет имеет определенную систему организации

экономических отношений (бюджетное устройство и

бюджетная

Бюджетное регулирование – процесс распределения доходов и перераспределения средств между бюджетами

Бюджетное регулирование – процесс распределения доходов и перераспределения средств между бюджетами

Вертикальное выравнивание – компенсация дисбаланса доходов и расходов нижестоящих бюджетных уровней

Вертикальное выравнивание – компенсация дисбаланса доходов и расходов нижестоящих бюджетных уровней

Общая характеристика бюджетов:

Каждый из них является самостоятельным финансовым фондом

Прямой перелив финансовых

Общая характеристика бюджетов:

Каждый из них является самостоятельным финансовым фондом

Прямой перелив финансовых

Централизованный тип бюджетной системы :

Самостоятельность функционирования нижестоящих звеньев бюджетной системы сведена

Централизованный тип бюджетной системы :

Самостоятельность функционирования нижестоящих звеньев бюджетной системы сведена

Децентрализованный тип бюджетной системы:

Высокая степень самостоятельности региональных и местных бюджетов.

Проведение единой

Децентрализованный тип бюджетной системы:

Высокая степень самостоятельности региональных и местных бюджетов.

Проведение единой

Комбинированный тип бюджетной системы:

Повышенная ответственность федерального центра при ограничении самостоятельности региональных

Комбинированный тип бюджетной системы:

Повышенная ответственность федерального центра при ограничении самостоятельности региональных

Бюджетная система Российской Федерации

I уровень – Федеральный (федеральный бюджет и бюджеты

Бюджетная система Российской Федерации

I уровень – Федеральный (федеральный бюджет и бюджеты

Принципы построения бюджетной системы:

Единство (общая для всех бюджетов правовая база, денежная

Единство (общая для всех бюджетов правовая база, денежная

Особенности организации бюджетов в РФ

Составление консолидированных бюджетов.

Возможность введения чрезвычайного бюджета.

Особенности организации бюджетов в РФ

Составление консолидированных бюджетов.

Возможность введения чрезвычайного бюджета.

Консолидированные бюджеты РФ

Характеристика по составу:

Консолидированный бюджет РФ - федеральный бюджет и

Консолидированные бюджеты РФ

Характеристика по составу:

Консолидированный бюджет РФ - федеральный бюджет и

Чрезвычайный бюджет

Чрезвычайный бюджет – это бюджет, разрабатываемый и

вводимый в условиях чрезвычайного

Чрезвычайный бюджет

Чрезвычайный бюджет – это бюджет, разрабатываемый и

вводимый в условиях чрезвычайного

Механизм реализации чрезвычайного бюджета и режима

чрезвычайного расходование бюджетных средств

называется секвестром бюджета.

Секвестр

Механизм реализации чрезвычайного бюджета и режима

чрезвычайного расходование бюджетных средств

называется секвестром бюджета.

Секвестр

Перераспределение национального дохода через бюджет имеет две взаимосвязанные, протекающие одновременно и

Перераспределение национального дохода через бюджет имеет две взаимосвязанные, протекающие одновременно и

Характеристика доходов в соответствии

с порядком и условием зачисления в бюджет:

Характеристика доходов в соответствии

с порядком и условием зачисления в бюджет:

3. Дотации. Представляют собой денежные отчисления из вышестоящего бюджета в нижестоящий

3. Дотации. Представляют собой денежные отчисления из вышестоящего бюджета в нижестоящий

5. Субсидии. Денежные суммы, выделяемые из вышестоящих бюджетов на финансирование определенных

5. Субсидии. Денежные суммы, выделяемые из вышестоящих бюджетов на финансирование определенных

Расходы бюджета

Расходы бюджетов подразделяются на две категории:

текущие расходы

бюджет развития

Бюджет

Расходы бюджета

Расходы бюджетов подразделяются на две категории:

текущие расходы

бюджет развития

Бюджет

Доходы федерального бюджета РФ

По социально-экономическому признаку:

от хозяйствующих субъектов

от государственных имущества

Доходы федерального бюджета РФ

По социально-экономическому признаку:

от хозяйствующих субъектов

от государственных имущества

Налоговые доходы:

Федеральные налоги и сборы, перечень и ставки которых определяются налоговым

Налоговые доходы:

Федеральные налоги и сборы, перечень и ставки которых определяются налоговым

Экономическое содержание налогов

Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с

Экономическое содержание налогов

Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с

Признаки налогов как экономической категории :

Императивность. Предполагает отношение власти и подчинения.

Признаки налогов как экономической категории :

Императивность. Предполагает отношение власти и подчинения.

Сбор – это обязательный взнос, взимаемый с организаций и физических лиц,

Сбор – это обязательный взнос, взимаемый с организаций и физических лиц,

По признаку переноса налогового бремени:

Прямые налоги

Косвенные налоги

Прямые налоги – взимаются непосредственно

По признаку переноса налогового бремени:

Прямые налоги

Косвенные налоги

Прямые налоги – взимаются непосредственно

Неналоговые доходы федерального бюджета РФ

Доходы от использования имущества, находящегося в государственной

Неналоговые доходы федерального бюджета РФ

Доходы от использования имущества, находящегося в государственной

По роли в

воспроизводственном процессе

затраты, связанные с финансированием материального производства содержанием

По роли в

воспроизводственном процессе

затраты, связанные с финансированием материального производства содержанием

По

функциональному назначению

расходы по финансированию народного хозяйства

на социально-культурные мероприятия

на

По

функциональному назначению

расходы по финансированию народного хозяйства

на социально-культурные мероприятия

на

По характеру

воспроизводства

текущие расходы

капитальные расходы

Расходы федерального бюджета РФ

По характеру

воспроизводства

текущие расходы

капитальные расходы

Расходы федерального бюджета РФ

Текущие расходы бюджета - это часть расходов бюджетов, обеспечивающая текущее функционирование

Текущие расходы бюджета - это часть расходов бюджетов, обеспечивающая текущее функционирование

Формы расходов бюджетов.

1. Ассигнования бюджетным учреждениям и органам государственной власти (органам

Формы расходов бюджетов.

1. Ассигнования бюджетным учреждениям и органам государственной власти (органам

Формы расходов бюджетов

7. Инвестиции в уставные капиталы уже действующих или вновь

Формы расходов бюджетов

7. Инвестиции в уставные капиталы уже действующих или вновь

Резервные фонды создаются в расходной части бюджетов всех

уровней бюджетной системы для

Резервные фонды создаются в расходной части бюджетов всех

уровней бюджетной системы для

Резервный фонд Президента РФ

Создание резервного фонда Президента РФ предусматривается в расходной

Создание резервного фонда Президента РФ предусматривается в расходной

Дефицит и профицит бюджета

В процессе составления, утверждения и

исполнения бюджета могут возникнуть

Дефицит и профицит бюджета

В процессе составления, утверждения и

исполнения бюджета могут возникнуть

Последовательность сокращения профицита

в процессе составления или рассмотрения бюджета :

Сокращение привлечения доходов

Последовательность сокращения профицита

в процессе составления или рассмотрения бюджета :

Сокращение привлечения доходов

Первичный профицит – превышение доходов над расходами без

учета затрат на обслуживание

Первичный профицит – превышение доходов над расходами без

учета затрат на обслуживание

Источники покрытия дефицита Федерального бюджета РФ

(определяются ежегодно федеральным законом «О

Источники покрытия дефицита Федерального бюджета РФ

(определяются ежегодно федеральным законом «О

Классификация источников финансирования дефицита

внутренние (кредиты от кредитных организаций, госзаймы, бюджетные ссуды)

Классификация источников финансирования дефицита

внутренние (кредиты от кредитных организаций, госзаймы, бюджетные ссуды)

Единая бюджетная классификация

Бюджетная классификация – систематизированная группировка

доходов и расходов бюджетов по

Единая бюджетная классификация

Бюджетная классификация – систематизированная группировка

доходов и расходов бюджетов по

Бюджетная классификация необходима для :

Составления и исполнения бюджетов

Сопоставимости показателей бюджетов всех

Бюджетная классификация необходима для :

Составления и исполнения бюджетов

Сопоставимости показателей бюджетов всех

Бюджетная классификация Российской Федерации включает:

классификацию доходов бюджетов;

классификацию расходов бюджетов;

классификацию источников финансирования

классификацию доходов бюджетов;

классификацию расходов бюджетов;

классификацию источников финансирования

Классификация доходов бюджетов РФ – группировка доходов бюджетов всех уровней.

При

Классификация доходов бюджетов РФ – группировка доходов бюджетов всех уровней.

При

Бюджетная классификация расходов – группировка расходов бюджетов всех уровней, осуществляемая по

Состав функциональной классификации расходов:

Государственное управление и местное самоуправление.

Национальная оборона.

Национальная безопасность и

Состав функциональной классификации расходов:

Государственное управление и местное самоуправление.

Национальная оборона.

Национальная безопасность и

Экономическая классификация расходов бюджетов РФ – группировка расходов бюджетов всех уровней

Экономическая классификация расходов бюджетов РФ – группировка расходов бюджетов всех уровней

Ведомственная классификация расходов

бюджетов РФ – группировка расходов

бюджетов всех уровней в соответствии

Ведомственная классификация расходов

бюджетов РФ – группировка расходов

бюджетов всех уровней в соответствии

Ведомственная классификация расходов федерального бюджета является группировкой расходов, отражающей распределение бюджетных

Ведомственная классификация расходов федерального бюджета является группировкой расходов, отражающей распределение бюджетных

Бюджетный процесс – регламентированная

законодательством (Бюджетный кодекс часть 3) деятельность

различных уровней и

Бюджетный процесс – регламентированная

законодательством (Бюджетный кодекс часть 3) деятельность

различных уровней и

Последовательность разработки проектов бюджетов:

Бюджетное послание Президента РФ на трех летний период

Бюджетное послание Президента РФ на трех летний период

Участники бюджетного процесса:

Президент РФ.

Органы законодательной власти.

Органы исполнительной власти субъектов РФ (высшие

Участники бюджетного процесса:

Президент РФ.

Органы законодательной власти.

Органы исполнительной власти субъектов РФ (высшие

Полномочия участников бюджетного процесса называют

бюджетными полномочиями

Бюджетные полномочия – выполнение отдельных стадий

Полномочия участников бюджетного процесса называют

бюджетными полномочиями

Бюджетные полномочия – выполнение отдельных стадий

Право использования бюджетных средств принадлежит

распорядителям средств федерального бюджета.

Главные распорядители средств

Право использования бюджетных средств принадлежит

распорядителям средств федерального бюджета.

Главные распорядители средств

Основные этапы исполнения бюджетов по расходам:

составление и утверждение бюджетной росписи

доведение уведомлений

Основные этапы исполнения бюджетов по расходам:

составление и утверждение бюджетной росписи

доведение уведомлений

Бюджетная роспись - роспись бюджетных расходов составляется

соответствующим финансовым органом в течении

Бюджетная роспись - роспись бюджетных расходов составляется

соответствующим финансовым органом в течении

Бюджетное обязательство – это признанная исполняющим органом обязанность расходования средств в

Бюджетное обязательство – это признанная исполняющим органом обязанность расходования средств в

Кассовое обслуживание исполнения бюджетов - осуществляет Федеральное казначейство (единый бюджетный счет

Кассовое обслуживание исполнения бюджетов - осуществляет Федеральное казначейство (единый бюджетный счет

Целевые фонды государства

Целевые финансовые фонды государства – совокупность

финансовых средств государства,

Целевые фонды государства

Целевые финансовые фонды государства – совокупность

финансовых средств государства,

Внебюджетные фонды – специфическая форма перераспределения

и использования финансовых ресурсов, для финансирования

и использования финансовых ресурсов, для финансирования

Особенности целевых фондов Правительства РФ:

Создаются и упраздняются по решению Правительства РФ.

Особенности целевых фондов Правительства РФ:

Создаются и упраздняются по решению Правительства РФ.

Особенности и преимущества внебюджетных целевых фондов:

наличие дополнительных средств у органов государственной

Особенности и преимущества внебюджетных целевых фондов:

наличие дополнительных средств у органов государственной

Принципы организации и функционирования внебюджетных фондов:

Организационно-хозяйственная самостоятельность.

Недопустимость перераспределения мобилизованных финансовых ресурсов

Принципы организации и функционирования внебюджетных фондов:

Организационно-хозяйственная самостоятельность.

Недопустимость перераспределения мобилизованных финансовых ресурсов

Типовая структура внебюджетных фондов

Нормативно-правовая база, включающая:

нормативный акт о создании фонда (Закон

Типовая структура внебюджетных фондов

Нормативно-правовая база, включающая:

нормативный акт о создании фонда (Закон

Классификация

По уровню формирования

По целевому назначению

внебюджетных фондов

Федеральные

Региональные

Социальные:

Классификация

По уровню формирования

По целевому назначению

внебюджетных фондов

Федеральные

Региональные

Социальные:

Методы дисконтирования денежных потоков

Методы дисконтирования денежных потоков Порядок и условия предоставления гарантий и компенсаций за работу во вредных и опасных условиях труда

Порядок и условия предоставления гарантий и компенсаций за работу во вредных и опасных условиях труда Система критериев и методов для оценки и диагностики банкротства организации

Система критериев и методов для оценки и диагностики банкротства организации Бюджет для граждан. Проект на 2019 год и плановый период. Муниципальное образование Ковдорский район

Бюджет для граждан. Проект на 2019 год и плановый период. Муниципальное образование Ковдорский район Самозанятость как вид деятельности парикмахеров

Самозанятость как вид деятельности парикмахеров Меры поддержки экспорта высокотехнологичной продукции, реализуемые Минпромторгом России

Меры поддержки экспорта высокотехнологичной продукции, реализуемые Минпромторгом России Несие алуға қажетті құжаттар

Несие алуға қажетті құжаттар Оборотные средства предприятия. Нормирование оборотных средств. Показатели использования

Оборотные средства предприятия. Нормирование оборотных средств. Показатели использования Общие показатели объёмов продаж за 2 квартал 2022 и 2023 годов

Общие показатели объёмов продаж за 2 квартал 2022 и 2023 годов Ценные бумаги. ЕГЭ, ОГЭ

Ценные бумаги. ЕГЭ, ОГЭ Как сберечь и произвести накопления денежных средств

Как сберечь и произвести накопления денежных средств Классификация операций сектора государственного управления, относящаяся к расходам бюджетов, их характеристика

Классификация операций сектора государственного управления, относящаяся к расходам бюджетов, их характеристика Практическая бухгалтерия

Практическая бухгалтерия Кәсіпорындағы еңбекақы төлеу

Кәсіпорындағы еңбекақы төлеу Инвестиционный климат

Инвестиционный климат Учет труда и его оплата

Учет труда и его оплата Статистика денежного обращения

Статистика денежного обращения Финансы коммерческих организаций и предприятий

Финансы коммерческих организаций и предприятий Об участии в национальном проекте Производительность труда и поддержка занятости

Об участии в национальном проекте Производительность труда и поддержка занятости Субсидии на зарплату: кому дадут и как получить

Субсидии на зарплату: кому дадут и как получить Безпека в галузі туризму. Технологія страхування в турдіяльності

Безпека в галузі туризму. Технологія страхування в турдіяльності Бюджетирование проекта. Основы фандрайзинга

Бюджетирование проекта. Основы фандрайзинга Содержание и организация государственных и муниципальных финансов

Содержание и организация государственных и муниципальных финансов Инвестиционный проект и маркетинговая аналитика

Инвестиционный проект и маркетинговая аналитика Бюджетное устройство и бюджетная система. Тема 2

Бюджетное устройство и бюджетная система. Тема 2 Долгосрочные активы

Долгосрочные активы Управление финансами

Управление финансами Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ)