- Налог на доходы физических лиц (НДФЛ)

Содержание

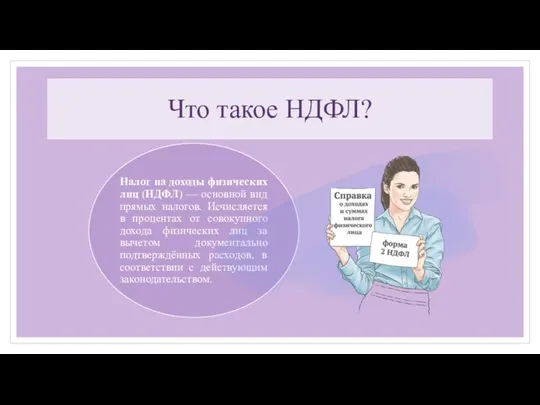

- 2. Что такое НДФЛ?

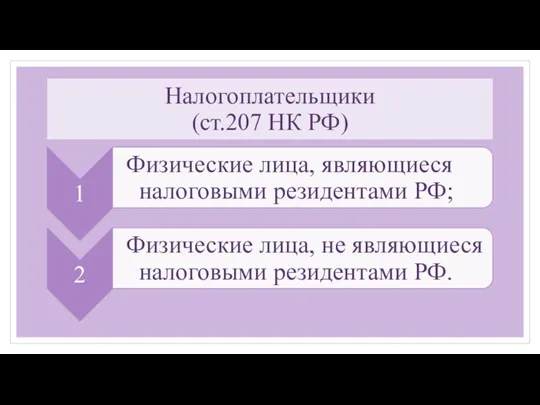

- 3. Налогоплательщики (ст.207 НК РФ)

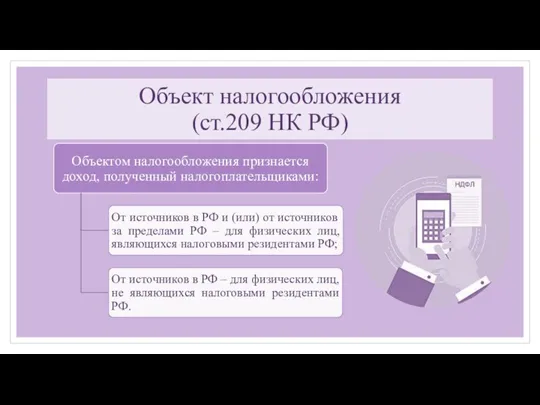

- 4. Объект налогообложения (ст.209 НК РФ)

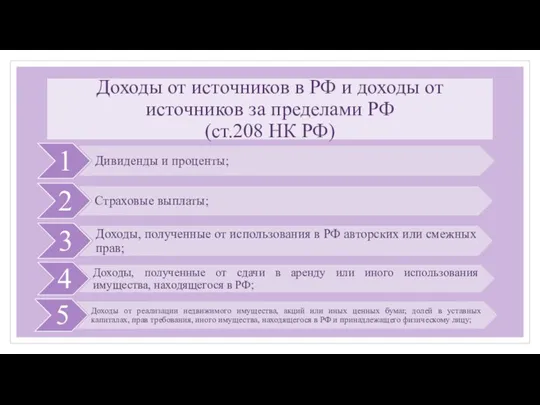

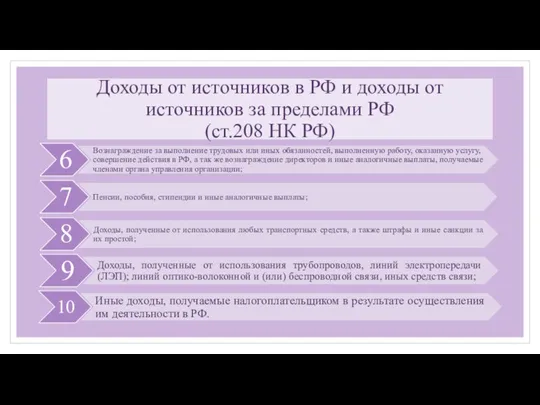

- 5. Доходы от источников в РФ и доходы от источников за пределами РФ (ст.208 НК РФ)

- 6. Доходы от источников в РФ и доходы от источников за пределами РФ (ст.208 НК РФ)

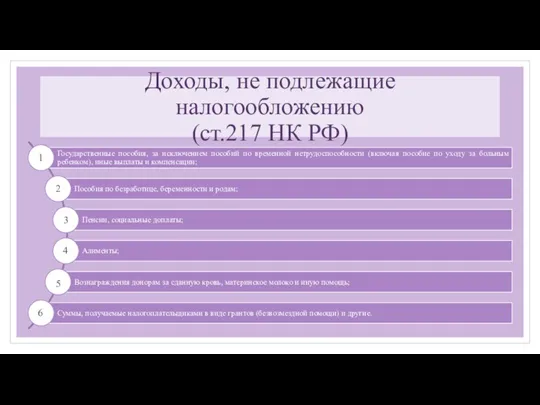

- 7. Доходы, не подлежащие налогообложению (ст.217 НК РФ) 1 2 3 4 5 6

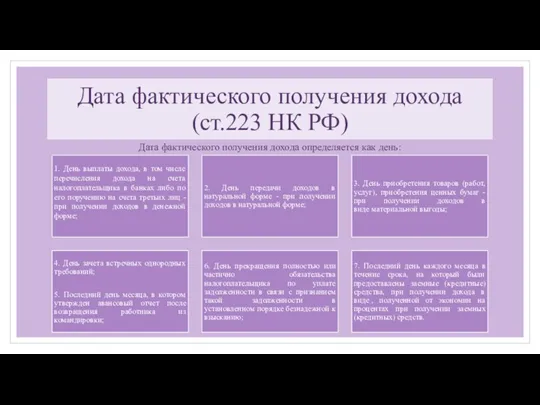

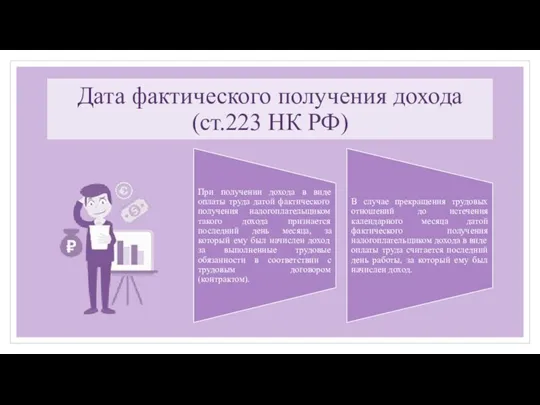

- 8. Дата фактического получения дохода (ст.223 НК РФ) Дата фактического получения дохода определяется как день:

- 9. Дата фактического получения дохода (ст.223 НК РФ)

- 10. Налоговая база (ст. 210 НК РФ)

- 11. Налоговые ставки (ст.224 НК РФ)

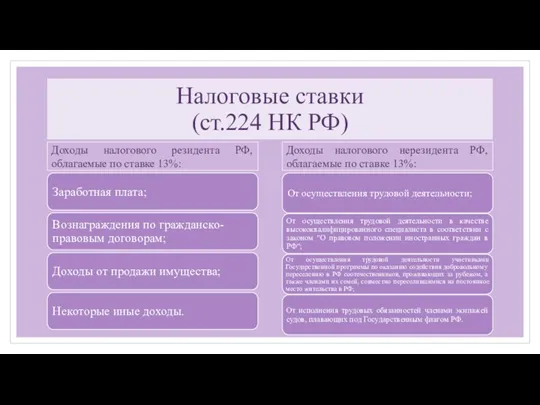

- 12. Налоговые ставки (ст.224 НК РФ) Доходы налогового резидента РФ, облагаемые по ставке 13%: Доходы налогового нерезидента

- 13. Налоговые ставки (ст.224 НК РФ)

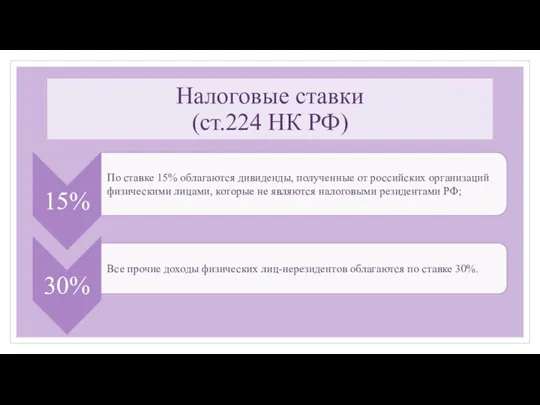

- 14. Налоговые ставки (ст.224 НК РФ) Ставка 35% является максимальной и применяется к следующим доходам:

- 15. Налоговые вычеты

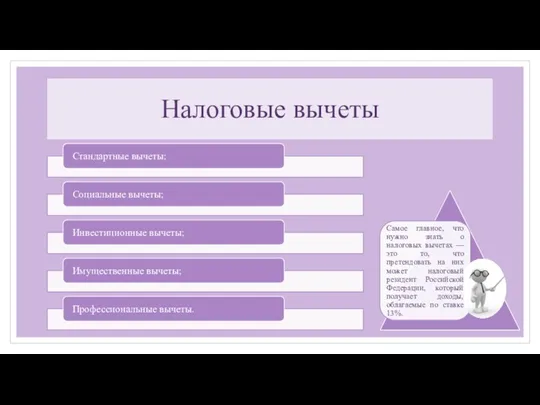

- 16. Стандартные налоговые вычеты (ст.218 НК РФ)

- 17. Стандартные налоговые вычеты (ст.218 НК РФ)

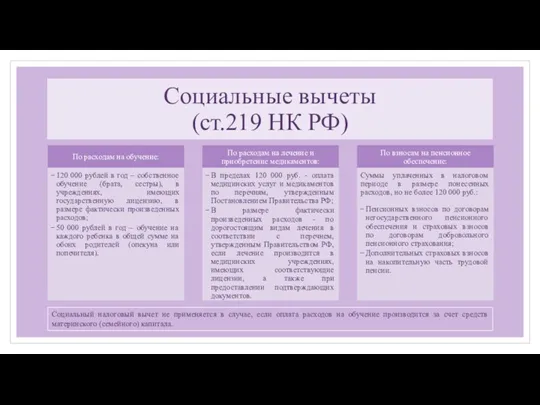

- 18. Социальные вычеты (ст.219 НК РФ) Налоговым кодексом предусмотрено 5 видов социальных налоговых вычетов:

- 19. Социальные вычеты (ст.219 НК РФ) Социальный налоговый вычет не применяется в случае, если оплата расходов на

- 20. Инвестиционные вычеты (ст.219.1 НК РФ) Это вычеты предоставляемые:

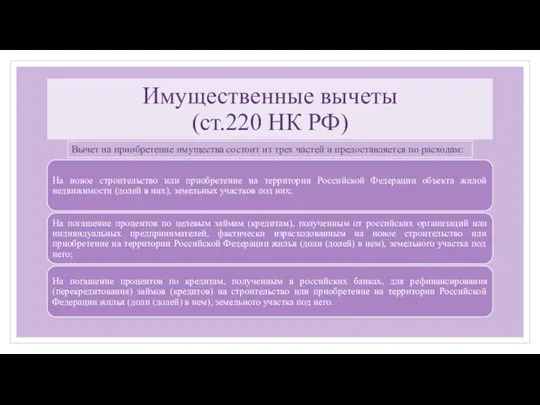

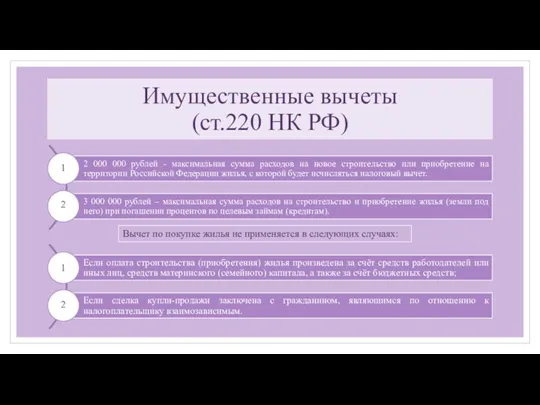

- 21. Имущественные вычеты (ст.220 НК РФ) Вычет на приобретение имущества состоит из трех частей и предоставляется по

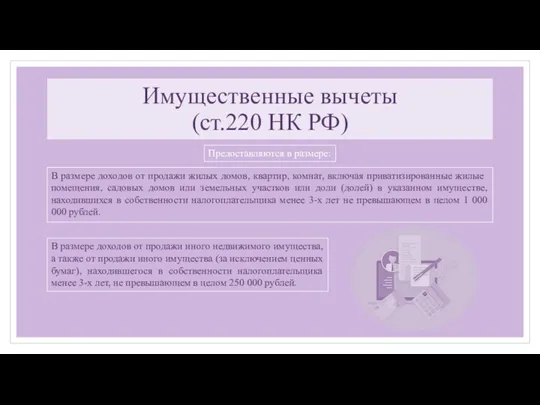

- 22. Имущественные вычеты (ст.220 НК РФ) В размере доходов от продажи жилых домов, квартир, комнат, включая приватизированные

- 23. Имущественные вычеты (ст.220 НК РФ) Вычет по покупке жилья не применяется в следующих случаях: 1 2

- 24. Профессиональные вычеты (ст.221 НК РФ)

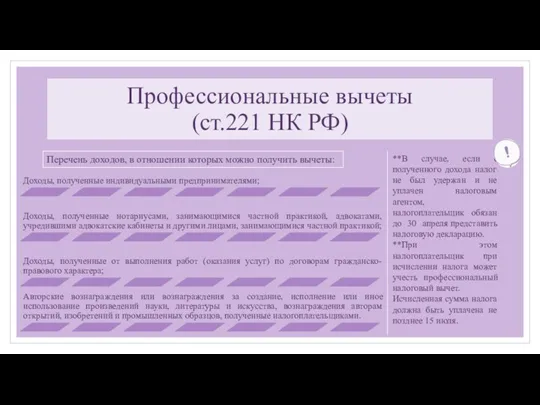

- 25. Профессиональные вычеты (ст.221 НК РФ) Перечень доходов, в отношении которых можно получить вычеты: **В случае, если

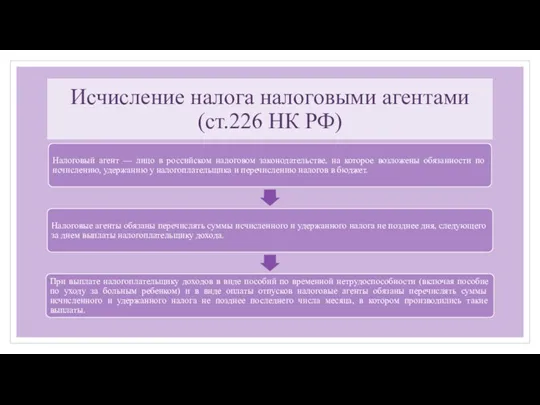

- 26. Исчисление налога налоговыми агентами (ст.226 НК РФ)

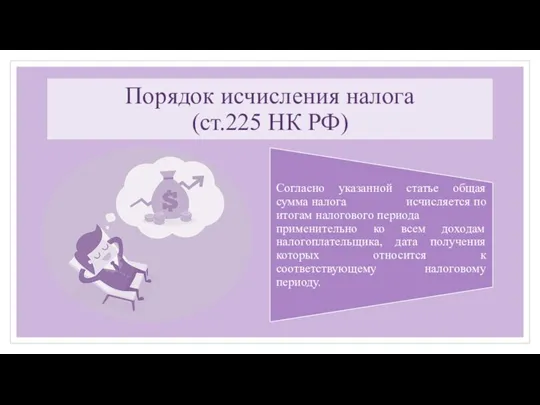

- 27. Порядок исчисления налога (ст.225 НК РФ)

- 28. Налоговый период (ст.216 НК РФ) Налоговым периодом признается календарный год.

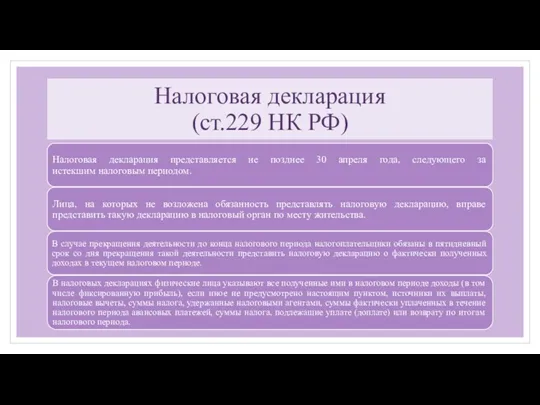

- 29. Налоговая декларация (ст.229 НК РФ)

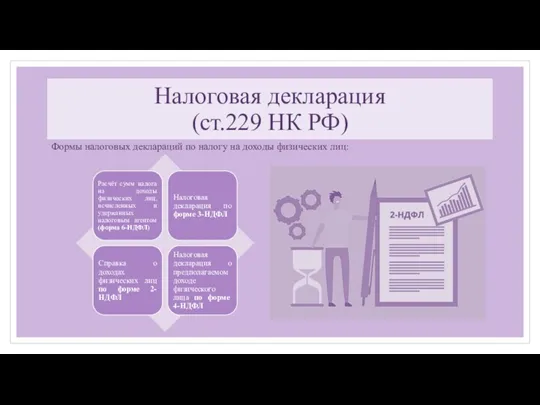

- 30. Налоговая декларация (ст.229 НК РФ) Формы налоговых деклараций по налогу на доходы физических лиц:

- 33. Скачать презентацию

Что такое НДФЛ?

Что такое НДФЛ?

Налогоплательщики

(ст.207 НК РФ)

Налогоплательщики

(ст.207 НК РФ)

Объект налогообложения

(ст.209 НК РФ)

Объект налогообложения

(ст.209 НК РФ)

Доходы от источников в РФ и доходы от источников за пределами

Доходы от источников в РФ и доходы от источников за пределами

Доходы от источников в РФ и доходы от источников за пределами

Доходы от источников в РФ и доходы от источников за пределами

Доходы, не подлежащие налогообложению

(ст.217 НК РФ)

1

2

3

4

5

6

Доходы, не подлежащие налогообложению

(ст.217 НК РФ)

1

2

3

4

5

6

Дата фактического получения дохода

(ст.223 НК РФ)

Дата фактического получения дохода определяется как

Дата фактического получения дохода

(ст.223 НК РФ)

Дата фактического получения дохода определяется как

Дата фактического получения дохода

(ст.223 НК РФ)

Дата фактического получения дохода

(ст.223 НК РФ)

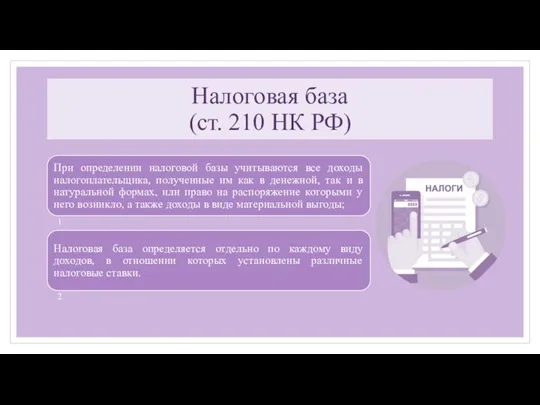

Налоговая база

(ст. 210 НК РФ)

Налоговая база

(ст. 210 НК РФ)

Налоговые ставки

(ст.224 НК РФ)

Налоговые ставки

(ст.224 НК РФ)

Налоговые ставки

(ст.224 НК РФ)

Доходы налогового резидента РФ, облагаемые по ставке

Налоговые ставки

(ст.224 НК РФ)

Доходы налогового резидента РФ, облагаемые по ставке

Налоговые ставки

(ст.224 НК РФ)

Налоговые ставки

(ст.224 НК РФ)

Налоговые ставки

(ст.224 НК РФ)

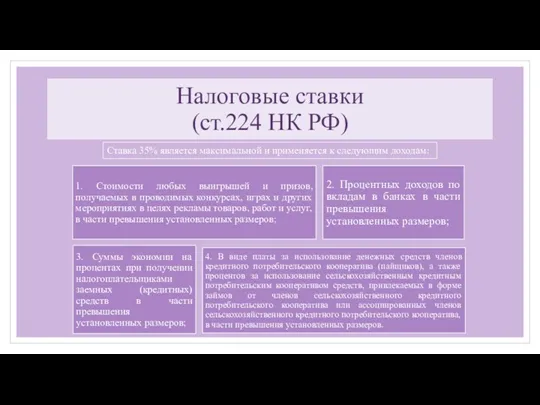

Ставка 35% является максимальной и применяется к

Налоговые ставки

(ст.224 НК РФ)

Ставка 35% является максимальной и применяется к

Налоговые вычеты

Налоговые вычеты

Стандартные налоговые вычеты

(ст.218 НК РФ)

Стандартные налоговые вычеты

(ст.218 НК РФ)

Стандартные налоговые вычеты

(ст.218 НК РФ)

Стандартные налоговые вычеты

(ст.218 НК РФ)

Социальные вычеты

(ст.219 НК РФ)

Налоговым кодексом предусмотрено 5 видов социальных налоговых вычетов:

Социальные вычеты

(ст.219 НК РФ)

Налоговым кодексом предусмотрено 5 видов социальных налоговых вычетов:

Социальные вычеты

(ст.219 НК РФ)

Социальный налоговый вычет не применяется в случае, если

Социальные вычеты

(ст.219 НК РФ)

Социальный налоговый вычет не применяется в случае, если

Инвестиционные вычеты

(ст.219.1 НК РФ)

Это вычеты предоставляемые:

Инвестиционные вычеты

(ст.219.1 НК РФ)

Это вычеты предоставляемые:

Имущественные вычеты

(ст.220 НК РФ)

Вычет на приобретение имущества состоит из трех частей

Имущественные вычеты

(ст.220 НК РФ)

Вычет на приобретение имущества состоит из трех частей

Имущественные вычеты

(ст.220 НК РФ)

В размере доходов от продажи жилых домов, квартир,

Имущественные вычеты

(ст.220 НК РФ)

В размере доходов от продажи жилых домов, квартир,

Имущественные вычеты

(ст.220 НК РФ)

Вычет по покупке жилья не применяется в следующих

Имущественные вычеты

(ст.220 НК РФ)

Вычет по покупке жилья не применяется в следующих

Профессиональные вычеты

(ст.221 НК РФ)

Профессиональные вычеты

(ст.221 НК РФ)

Профессиональные вычеты

(ст.221 НК РФ)

Перечень доходов, в отношении которых можно получить вычеты:

**В

Профессиональные вычеты

(ст.221 НК РФ)

Перечень доходов, в отношении которых можно получить вычеты:

**В

Исчисление налога налоговыми агентами

(ст.226 НК РФ)

Исчисление налога налоговыми агентами

(ст.226 НК РФ)

Порядок исчисления налога

(ст.225 НК РФ)

Порядок исчисления налога

(ст.225 НК РФ)

Налоговый период

(ст.216 НК РФ)

Налоговым периодом признается календарный год.

Налоговый период

(ст.216 НК РФ)

Налоговым периодом признается календарный год.

Налоговая декларация

(ст.229 НК РФ)

Налоговая декларация

(ст.229 НК РФ)

Налоговая декларация

(ст.229 НК РФ)

Формы налоговых деклараций по налогу на доходы физических

Налоговая декларация

(ст.229 НК РФ)

Формы налоговых деклараций по налогу на доходы физических

Накопительные программы пенсионного страхования жизни

Накопительные программы пенсионного страхования жизни Сущность и функции финансов и кредита. (Тема 1)

Сущность и функции финансов и кредита. (Тема 1) Оценка стоимости машин, оборудования и транспортных средств

Оценка стоимости машин, оборудования и транспортных средств Пути и перспективы развития ипотечного кредитования в ПАО Сбербанк России

Пути и перспективы развития ипотечного кредитования в ПАО Сбербанк России Сутність та джерела формування ресурсної бази банків

Сутність та джерела формування ресурсної бази банків Анализ расчетов по налогу на доходы физических лиц

Анализ расчетов по налогу на доходы физических лиц Земельный налог

Земельный налог Методологические основы принятия финансовых решений

Методологические основы принятия финансовых решений Ипотечное кредитование

Ипотечное кредитование Опыт централизации закупок по полному циклу для органов исполнительной власти и казенных

Опыт централизации закупок по полному циклу для органов исполнительной власти и казенных Организация денежного обращения. Законы денежного обращения. Денежная масса и скорость обращения денег. Денежная база

Организация денежного обращения. Законы денежного обращения. Денежная масса и скорость обращения денег. Денежная база Бизнес план. Агентство по оформлению свадебных торжеств Love is

Бизнес план. Агентство по оформлению свадебных торжеств Love is Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах. 2

Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах. 2 Заработная плата. Готовимся к 2024 году

Заработная плата. Готовимся к 2024 году Страхование. Участники страхового рынка

Страхование. Участники страхового рынка Система налогообложения для сельскохозяйственных товаропроизводителей

Система налогообложения для сельскохозяйственных товаропроизводителей АО Объединенная страховая компания

АО Объединенная страховая компания Банковские операции: начисление простых и сложных процентов

Банковские операции: начисление простых и сложных процентов Управление рисками валютных операций

Управление рисками валютных операций Финансы домашних хозяйств

Финансы домашних хозяйств Центр молодых специалистов 1С – от стажера до сотрудника фирмы

Центр молодых специалистов 1С – от стажера до сотрудника фирмы Специфика организации ведущих банковских систем мира

Специфика организации ведущих банковских систем мира Инвестиция мәні мен түрлері

Инвестиция мәні мен түрлері Виртуальная кредитная карта ”КиберСпорт“

Виртуальная кредитная карта ”КиберСпорт“ Страховые взносы во внебюджетные фонды

Страховые взносы во внебюджетные фонды Муниципальное автономное учреждение города Новосибирска Городской центр развития предпринимательства

Муниципальное автономное учреждение города Новосибирска Городской центр развития предпринимательства Управление кредитным портфелем

Управление кредитным портфелем Основные правила информационной безопасности и финансовой безопасности

Основные правила информационной безопасности и финансовой безопасности