- Оценка стоимости машин, оборудования и транспортных средств

Содержание

- 2. Все имущество предприятий подразделяется на недвижимое (недвижимость) и движимое. К недвижимому имуществу относятся земельные участки, участки

- 3. Вещи, не относящиеся к недвижимости, включая деньги и ценные бумага, признаются движимым имуществом. Регистрация прав на

- 4. Машины, оборудование и транспортные средства, эксплуатируемые на предприятии и находящиеся в его собственности или пользовании, относятся

- 5. Для учета и кодирования основных средств применяется Общероссийский классификатор основных фондов (ОКОФ). Каждому объекту зачета, должен

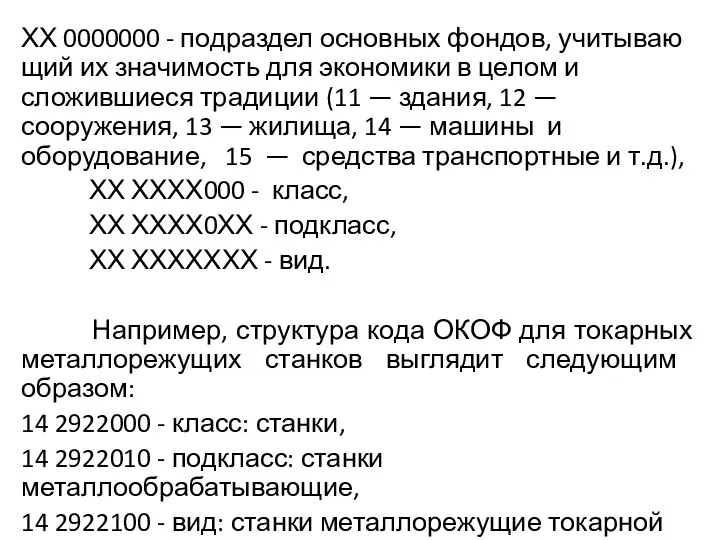

- 6. ХХ 0000000 - подраздел основных фондов, учитывающий их значимость для экономики в целом и сложившиеся традиции

- 7. Основные подходы и методы оценки стоимости машин, оборудования и транспортных средств Доходный подход Методы доходного подхода:

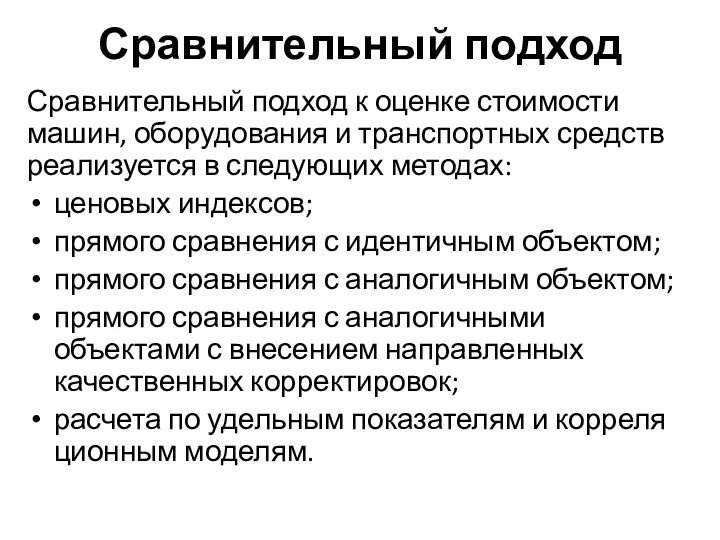

- 8. Сравнительный подход Сравнительный подход к оценке стоимости машин, оборудования и транспортных средств реализуется в следующих методах:

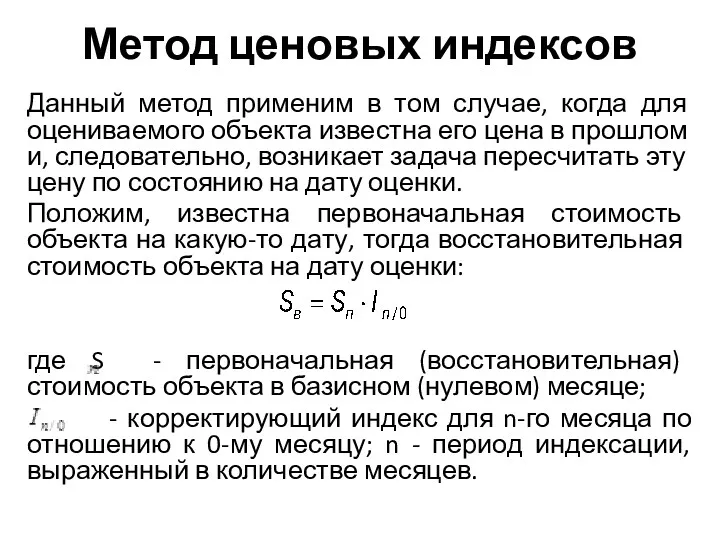

- 9. Метод ценовых индексов Данный метод применим в том случае, когда для оцениваемого объекта известна его цена

- 10. Метод прямого сравнения с идентичным объектом Идентичный объект - это объект той же модели (модификации), что

- 11. “Коммерческие” корректировки “Коммерческие” корректировки по своему содержанию можно подразделить на три группы: Первая группа. Корректировки, устраняющие

- 12. Метод прямого сравнения с аналогом Объект-аналог в сравнении с оцениваемым объектом наряду с «ценовыми» отличиями имеет

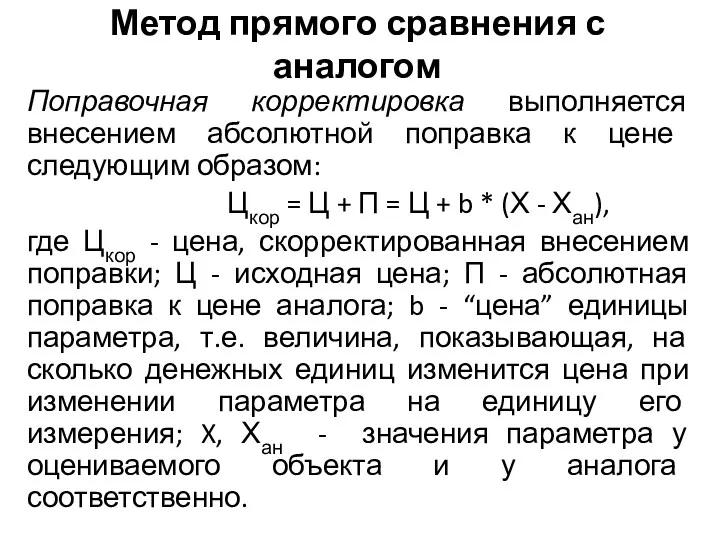

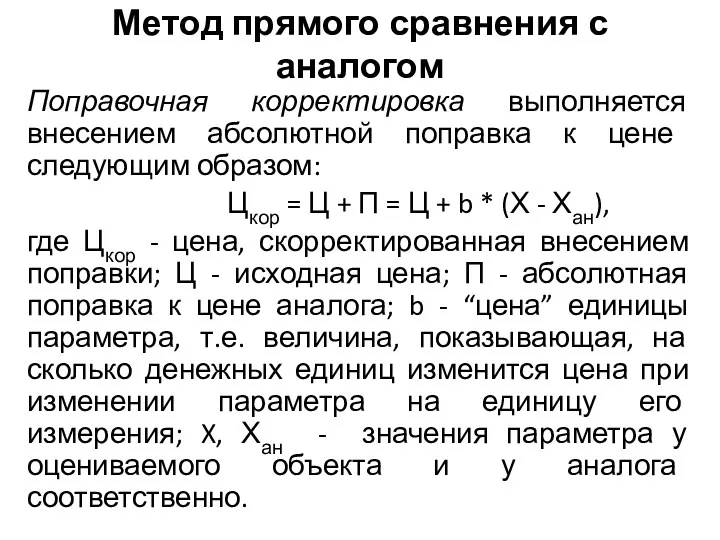

- 13. Метод прямого сравнения с аналогом Поправочная корректировка выполняется внесением абсолютной поправка к цене следующим образом: Цкор

- 14. Метод прямого сравнения с аналогом Поправочная корректировка выполняется внесением абсолютной поправка к цене следующим образом: Цкор

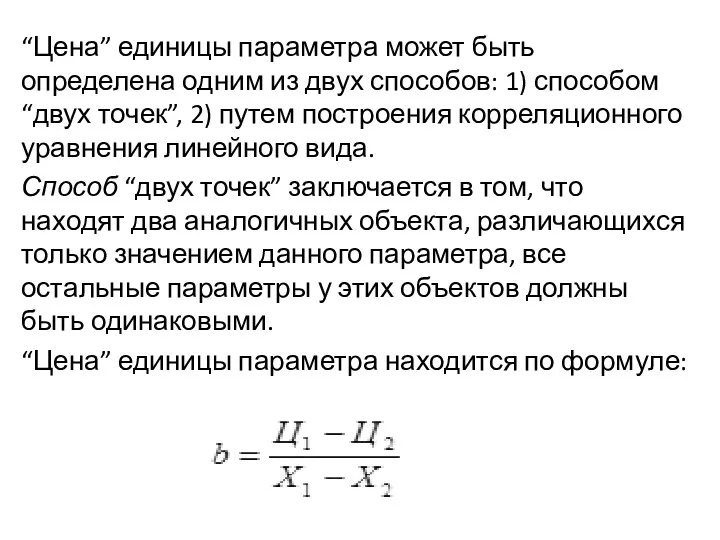

- 15. “Цена” единицы параметра может быть определена одним из двух способов: 1) способом “двух точек”, 2) путем

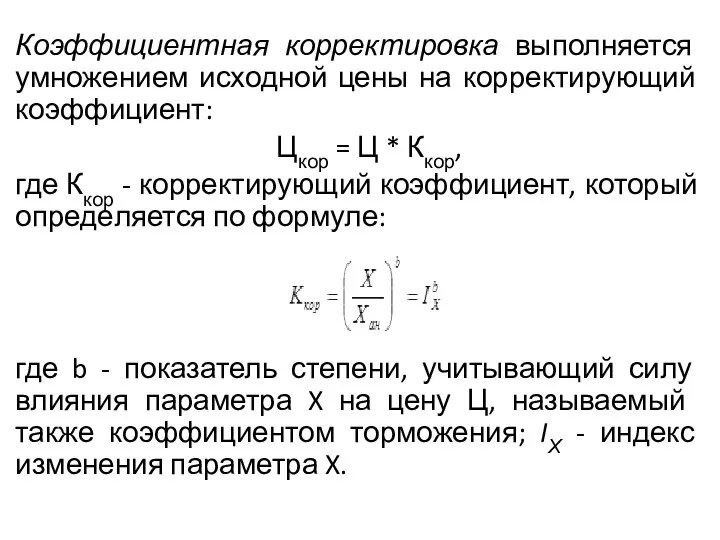

- 16. Коэффициентная корректировка выполняется умножением исходной цены на корректирующий коэффициент: Цкор = Ц * Ккор, где Ккор

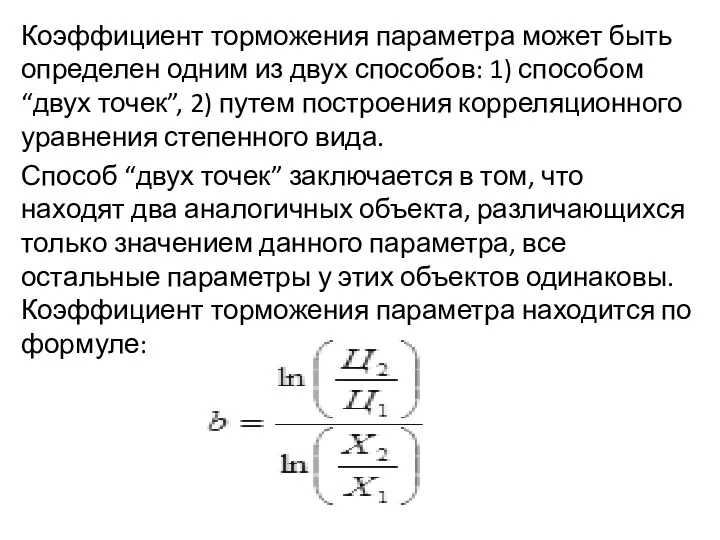

- 17. Коэффициент торможения параметра может быть определен одним из двух способов: 1) способом “двух точек”, 2) путем

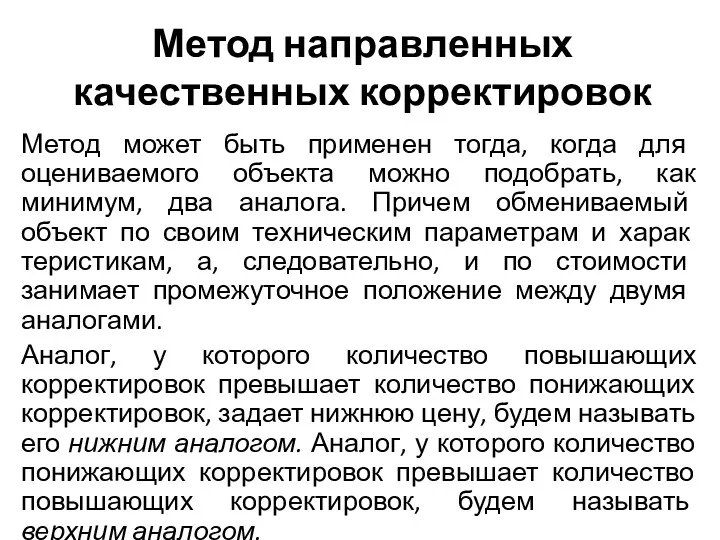

- 18. Метод направленных качественных корректировок Метод может быть применен тогда, когда для оцениваемого объекта можно подобрать, как

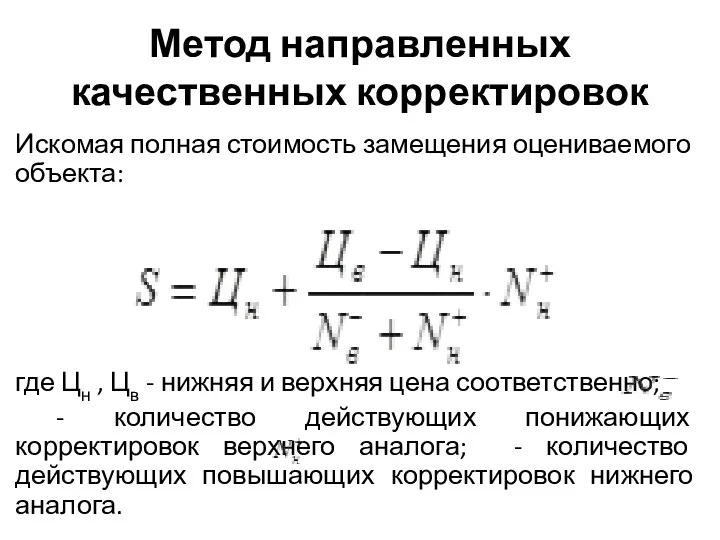

- 19. Метод направленных качественных корректировок Искомая полная стоимость замещения оцениваемого объекта: где Цн , Цв - нижняя

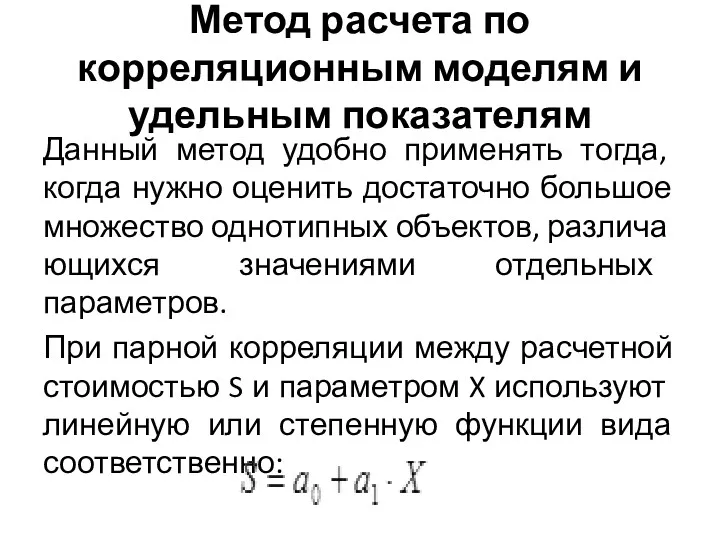

- 20. Метод расчета по корреляционным моделям и удельным показателям Данный метод удобно применять тогда, когда нужно оценить

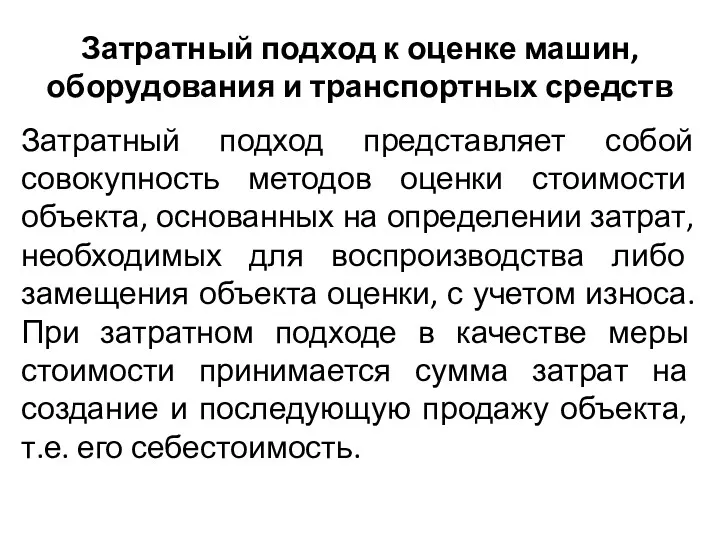

- 21. Затратный подход к оценке машин, оборудования и транспортных средств Затратный подход представляет собой совокупность методов оценки

- 22. Затратный подход к оценке машин, оборудования и транспортных средств Методы затратного подхода: Метод расчета по цене

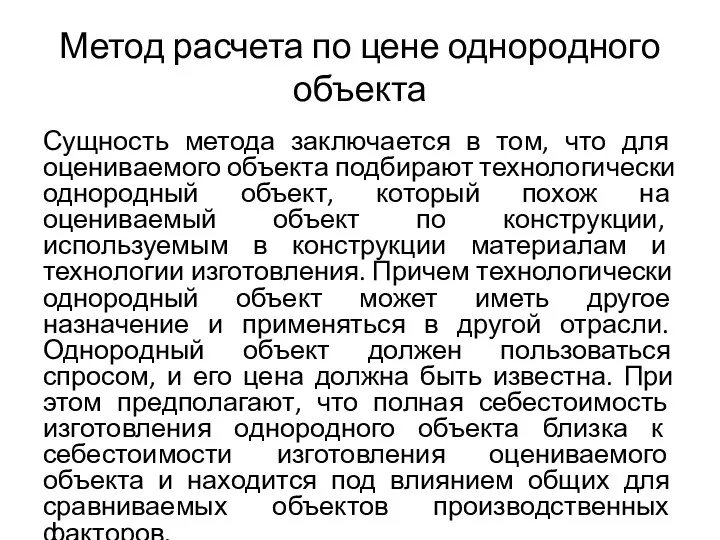

- 23. Метод расчета по цене однородного объекта Сущность метода заключается в том, что для оцениваемого объекта подбирают

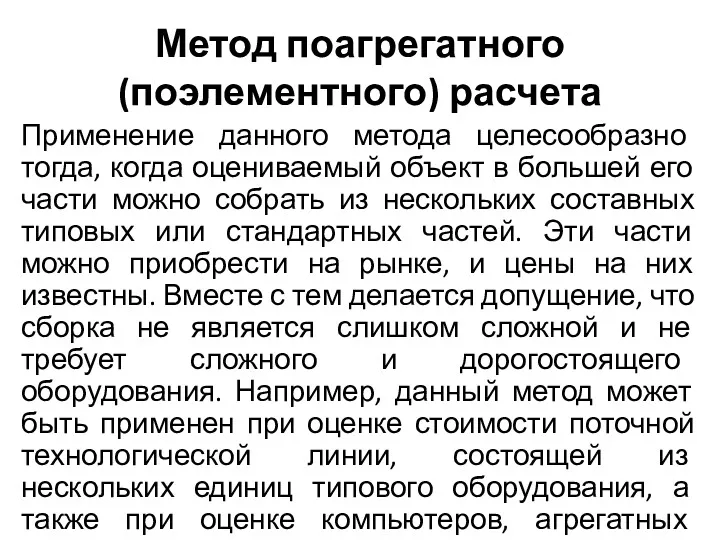

- 24. Метод поагрегатного (поэлементного) расчета Применение данного метода целесообразно тогда, когда оцениваемый объект в большей его части

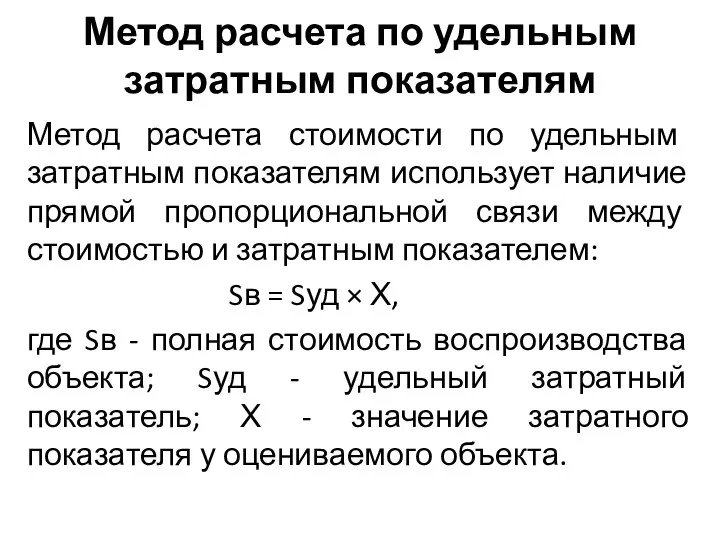

- 25. Метод расчета по удельным затратным показателям Метод расчета стоимости по удельным затратным показателям использует наличие прямой

- 26. Метод расчета с помощью затратных корреляционных моделей Метод расчета с помощью затратных корреляционных моделей является частным

- 27. Расчет износа В зависимости от причин, вызвавших износ, различают три его вида: - физический износ -

- 28. Физический износ Известны следующие методы определения степени физического износа машин при их оценке: - метод экспертизы

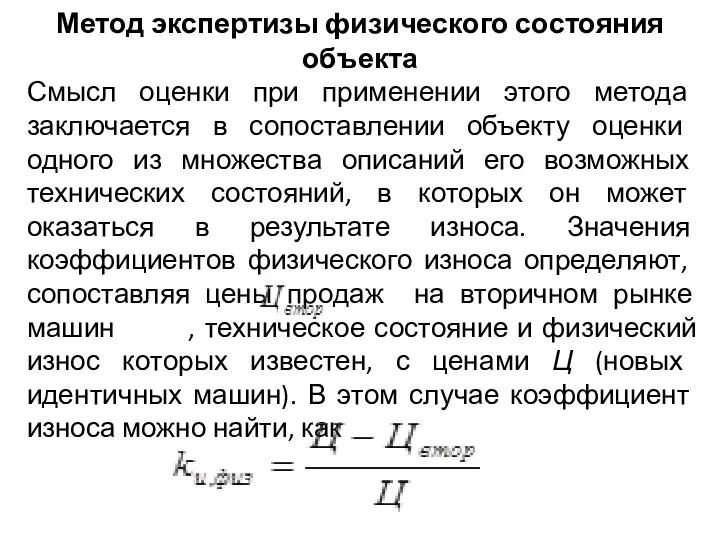

- 29. Метод экспертизы физического состояния объекта Смысл оценки при применении этого метода заключается в сопоставлении объекту оценки

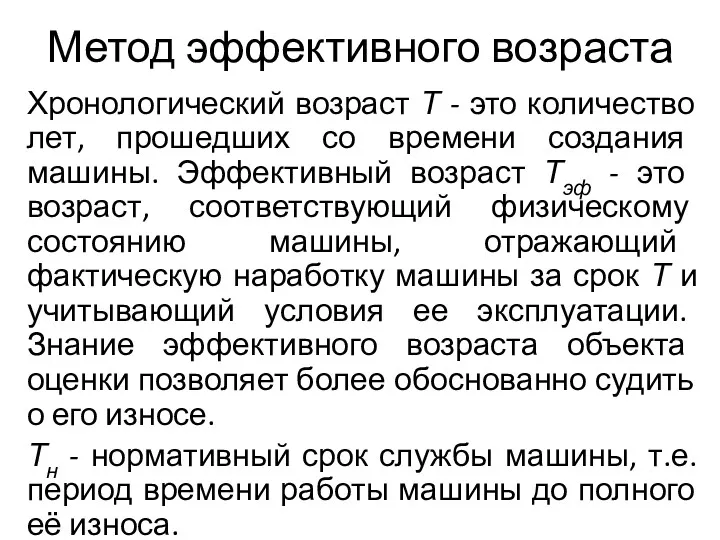

- 30. Метод эффективного возраста Хронологический возраст Т - это количество лет, прошедших со времени создания машины. Эффективный

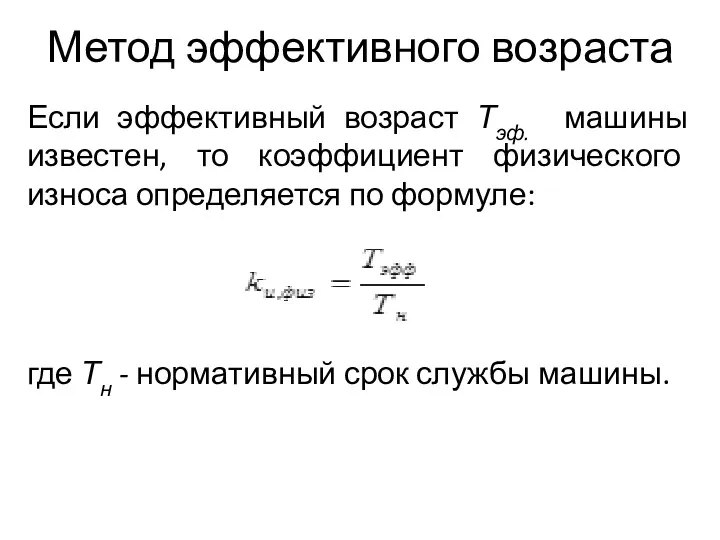

- 31. Метод эффективного возраста Если эффективный возраст Тэф. машины известен, то коэффициент физического износа определяется по формуле:

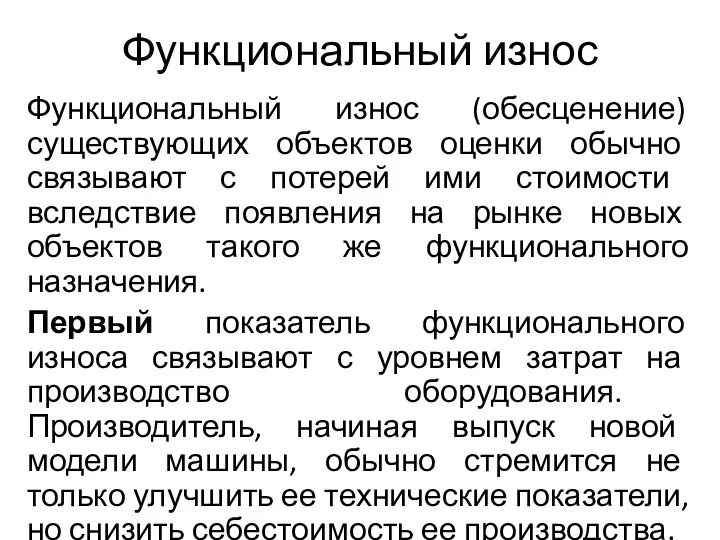

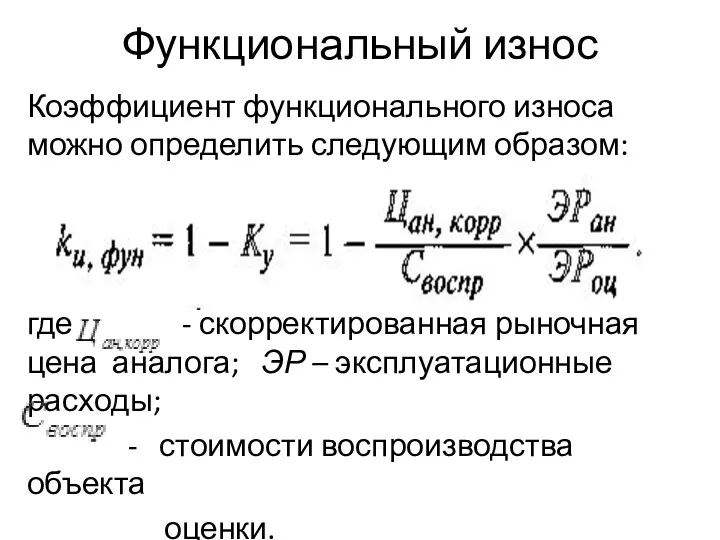

- 32. Функциональный износ Функциональный износ (обесценение) существующих объектов оценки обычно связывают с потерей ими стоимости вследствие появления

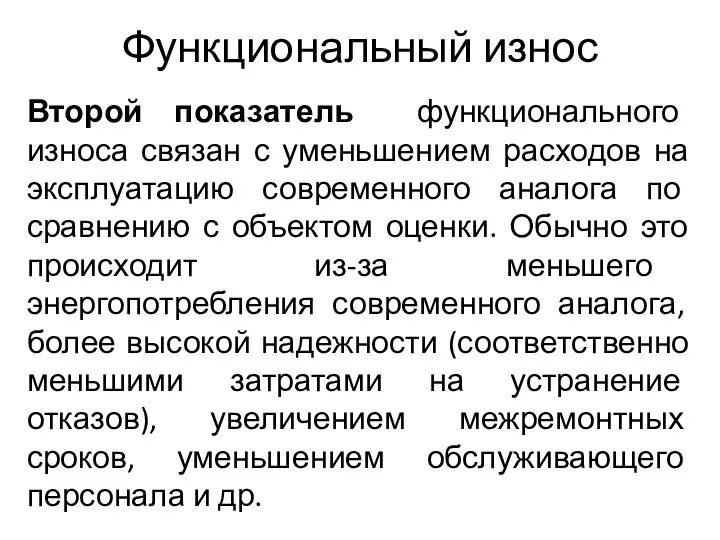

- 33. Функциональный износ Второй показатель функционального износа связан с уменьшением расходов на эксплуатацию современного аналога по сравнению

- 34. Функциональный износ Коэффициент функционального износа можно определить следующим образом: где - скорректированная рыночная цена аналога; ЭР

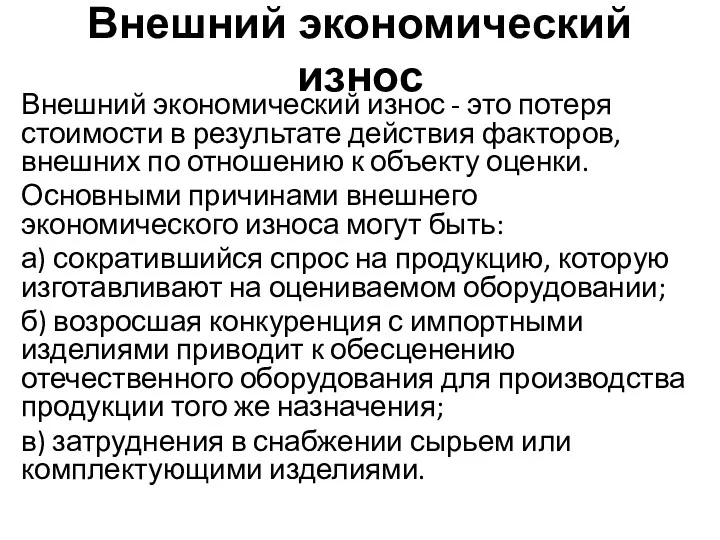

- 35. Внешний экономический износ Внешний экономический износ - это потеря стоимости в результате действия факторов, внешних по

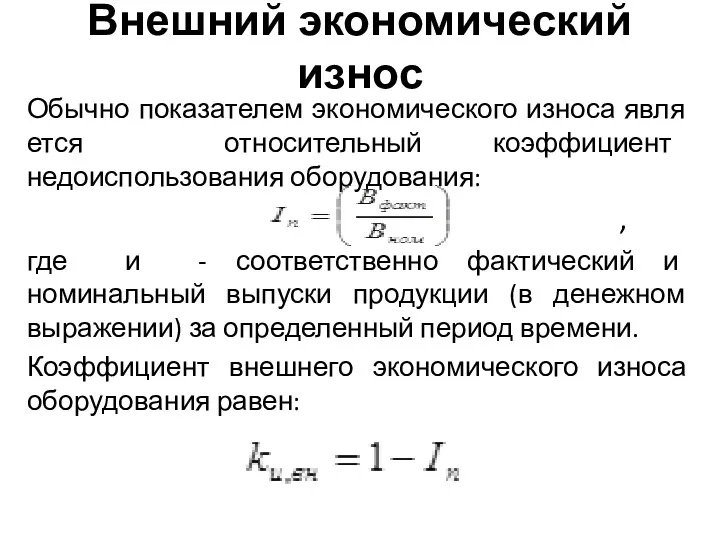

- 36. Внешний экономический износ Обычно показателем экономического износа является относительный коэффициент недоиспользования оборудования: , где и -

- 37. Определение совокупного износа При использовании доходного подхода вообще не требуется специальный учет какого-либо вида износа, так

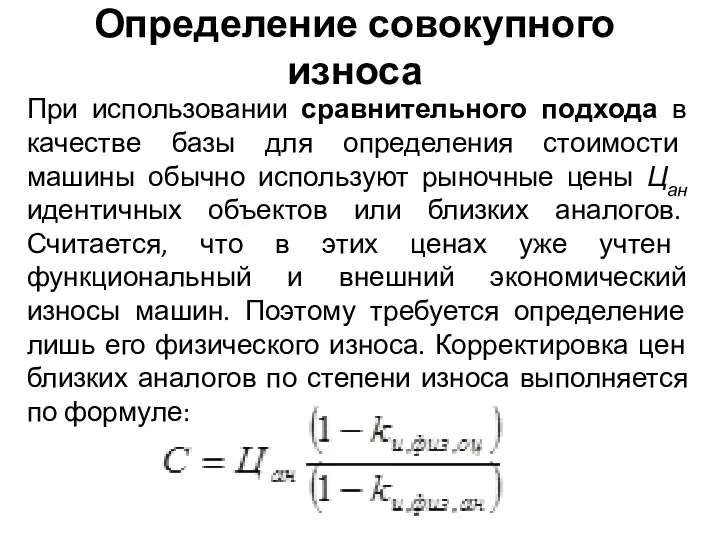

- 38. Определение совокупного износа При использовании сравнительного подхода в качестве базы для определения стоимости машины обычно используют

- 40. Скачать презентацию

Все имущество предприятий подразделяется на недвижимое (недвижимость) и движимое. К недвижимому

Все имущество предприятий подразделяется на недвижимое (недвижимость) и движимое. К недвижимому

Вещи, не относящиеся к недвижимости, включая деньги и ценные бумага, признаются

Вещи, не относящиеся к недвижимости, включая деньги и ценные бумага, признаются

Машины, оборудование и транспортные средства, эксплуатируемые на предприятии и находящиеся в

Машины, оборудование и транспортные средства, эксплуатируемые на предприятии и находящиеся в

Для учета и кодирования основных средств применяется Общероссийский классификатор основных фондов

Для учета и кодирования основных средств применяется Общероссийский классификатор основных фондов

ХХ 0000000 - подраздел основных фондов, учитывающий их значимость для экономики

ХХ 0000000 - подраздел основных фондов, учитывающий их значимость для экономики

Основные подходы и методы оценки стоимости машин, оборудования и транспортных средств

Доходный

Основные подходы и методы оценки стоимости машин, оборудования и транспортных средств

Доходный

Сравнительный подход

Сравнительный подход к оценке стоимости машин, оборудования и транспортных средств

Сравнительный подход

Сравнительный подход к оценке стоимости машин, оборудования и транспортных средств

Метод ценовых индексов

Данный метод применим в том случае, когда для

Метод ценовых индексов

Данный метод применим в том случае, когда для

Метод прямого сравнения с идентичным объектом

Идентичный объект - это объект той

Метод прямого сравнения с идентичным объектом

Идентичный объект - это объект той

“Коммерческие” корректировки

“Коммерческие” корректировки по своему содержанию можно подразделить на три группы:

Первая

“Коммерческие” корректировки

“Коммерческие” корректировки по своему содержанию можно подразделить на три группы:

Первая

Метод прямого сравнения с аналогом

Объект-аналог в сравнении с оцениваемым объектом наряду

Метод прямого сравнения с аналогом

Объект-аналог в сравнении с оцениваемым объектом наряду

Метод прямого сравнения с аналогом

Поправочная корректировка выполняется внесением абсолютной поправка к

Метод прямого сравнения с аналогом

Поправочная корректировка выполняется внесением абсолютной поправка к

Метод прямого сравнения с аналогом

Поправочная корректировка выполняется внесением абсолютной поправка к

Метод прямого сравнения с аналогом

Поправочная корректировка выполняется внесением абсолютной поправка к

“Цена” единицы параметра может быть определена одним из двух способов: 1)

“Цена” единицы параметра может быть определена одним из двух способов: 1)

Коэффициентная корректировка выполняется умножением исходной цены на корректирующий коэффициент:

Цкор =

Коэффициентная корректировка выполняется умножением исходной цены на корректирующий коэффициент:

Цкор =

Коэффициент торможения параметра может быть определен одним из двух способов: 1)

Коэффициент торможения параметра может быть определен одним из двух способов: 1)

Метод направленных качественных корректировок

Метод может быть применен тогда, когда для оцениваемого

Метод направленных качественных корректировок

Метод может быть применен тогда, когда для оцениваемого

Метод направленных качественных корректировок

Искомая полная стоимость замещения оцениваемого объекта:

где Цн ,

Метод направленных качественных корректировок

Искомая полная стоимость замещения оцениваемого объекта:

где Цн ,

Метод расчета по корреляционным моделям и удельным показателям

Данный метод удобно применять

Метод расчета по корреляционным моделям и удельным показателям

Данный метод удобно применять

Затратный подход к оценке машин, оборудования и транспортных средств

Затратный подход представляет

Затратный подход к оценке машин, оборудования и транспортных средств

Затратный подход представляет

Затратный подход к оценке машин, оборудования и транспортных средств

Методы затратного подхода:

Метод

Затратный подход к оценке машин, оборудования и транспортных средств

Методы затратного подхода:

Метод

Метод расчета по цене однородного объекта

Сущность метода заключается в том, что

Метод расчета по цене однородного объекта

Сущность метода заключается в том, что

Метод поагрегатного (поэлементного) расчета

Применение данного метода целесообразно тогда, когда оцениваемый объект

Метод поагрегатного (поэлементного) расчета

Применение данного метода целесообразно тогда, когда оцениваемый объект

Метод расчета по удельным затратным показателям

Метод расчета стоимости по удельным затратным

Метод расчета по удельным затратным показателям

Метод расчета стоимости по удельным затратным

Метод расчета с помощью затратных корреляционных моделей

Метод расчета с помощью затратных

Метод расчета с помощью затратных корреляционных моделей

Метод расчета с помощью затратных

Расчет износа

В зависимости от причин, вызвавших износ, различают три его вида:

-

Расчет износа

В зависимости от причин, вызвавших износ, различают три его вида:

-

Физический износ

Известны следующие методы определения степени физического износа машин при их

Физический износ

Известны следующие методы определения степени физического износа машин при их

Метод экспертизы физического состояния объекта

Смысл оценки при применении этого метода заключается

Метод экспертизы физического состояния объекта

Смысл оценки при применении этого метода заключается

Метод эффективного возраста

Хронологический возраст Т - это количество лет, прошедших со

Метод эффективного возраста

Хронологический возраст Т - это количество лет, прошедших со

Метод эффективного возраста

Если эффективный возраст Тэф. машины известен, то коэффициент физического

Метод эффективного возраста

Если эффективный возраст Тэф. машины известен, то коэффициент физического

Функциональный износ

Функциональный износ (обесценение) существующих объектов оценки обычно связывают с потерей

Функциональный износ

Функциональный износ (обесценение) существующих объектов оценки обычно связывают с потерей

Функциональный износ

Второй показатель функционального износа связан с уменьшением расходов на эксплуатацию

Функциональный износ

Второй показатель функционального износа связан с уменьшением расходов на эксплуатацию

Функциональный износ

Коэффициент функционального износа можно определить следующим образом:

где - скорректированная рыночная

Функциональный износ

Коэффициент функционального износа можно определить следующим образом:

где - скорректированная рыночная

Внешний экономический износ

Внешний экономический износ - это потеря стоимости в результате

Внешний экономический износ

Внешний экономический износ - это потеря стоимости в результате

Внешний экономический износ

Обычно показателем экономического износа является относительный коэффициент недоиспользования оборудования:

Внешний экономический износ

Обычно показателем экономического износа является относительный коэффициент недоиспользования оборудования:

Определение совокупного износа

При использовании доходного подхода вообще не требуется специальный учет

Определение совокупного износа

При использовании доходного подхода вообще не требуется специальный учет

Определение совокупного износа

При использовании сравнительного подхода в качестве базы для определения

Определение совокупного износа

При использовании сравнительного подхода в качестве базы для определения

ПриватБанк и Payoneer

ПриватБанк и Payoneer Стандарти державного фінансового аудиту

Стандарти державного фінансового аудиту Денежная система: черты денежных систем в России и в мире, характеристика основных элементов

Денежная система: черты денежных систем в России и в мире, характеристика основных элементов Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия))

Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия)) Компания TeleTrade

Компания TeleTrade Тчет по проекту: содержательный, финансовый, публичный

Тчет по проекту: содержательный, финансовый, публичный Сравнительный подход к оценке стоимости

Сравнительный подход к оценке стоимости Supply and demand botanov

Supply and demand botanov Формирование методики оценки экономической эффективности инвестиционных проектов

Формирование методики оценки экономической эффективности инвестиционных проектов Зарплатный МТС Банк

Зарплатный МТС Банк Система показателей экономической эффективности бизнес-планирования

Система показателей экономической эффективности бизнес-планирования Ценообразование. Тема 7

Ценообразование. Тема 7 Финансовый контроль на предприятии (на материалах международный аэропорт Казань)

Финансовый контроль на предприятии (на материалах международный аэропорт Казань) Материальное обеспечение инвалидов

Материальное обеспечение инвалидов Экологический сбор

Экологический сбор Критерии анализа деловой активности предприятия. (Тема 6)

Критерии анализа деловой активности предприятия. (Тема 6) Рынок долгового капитала. (4)

Рынок долгового капитала. (4) Учетная политика для целей налогообложения

Учетная политика для целей налогообложения Бухгалтерская финансовая отчетность

Бухгалтерская финансовая отчетность SCP-анализ

SCP-анализ ВКР Направления улучшения использования оборотных средств предприятия

ВКР Направления улучшения использования оборотных средств предприятия Бухгалтерский учет и анализ финансовых результатов на примере ООО Гермес

Бухгалтерский учет и анализ финансовых результатов на примере ООО Гермес Актуализация нормативной базы по вопросам наличного денежного обращения

Актуализация нормативной базы по вопросам наличного денежного обращения Деньги и денежный рынок

Деньги и денежный рынок Выявление проблем в области клиентоориентированности

Выявление проблем в области клиентоориентированности Криптовалюты- деньги будущего

Криптовалюты- деньги будущего Кәсіпорындағы еңбекақы төлеу

Кәсіпорындағы еңбекақы төлеу Кәсіпорынның табыстылығын диверсификациялау мәселелері

Кәсіпорынның табыстылығын диверсификациялау мәселелері