Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия)) презентация

- Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия))

Содержание

- 2. План занятия:

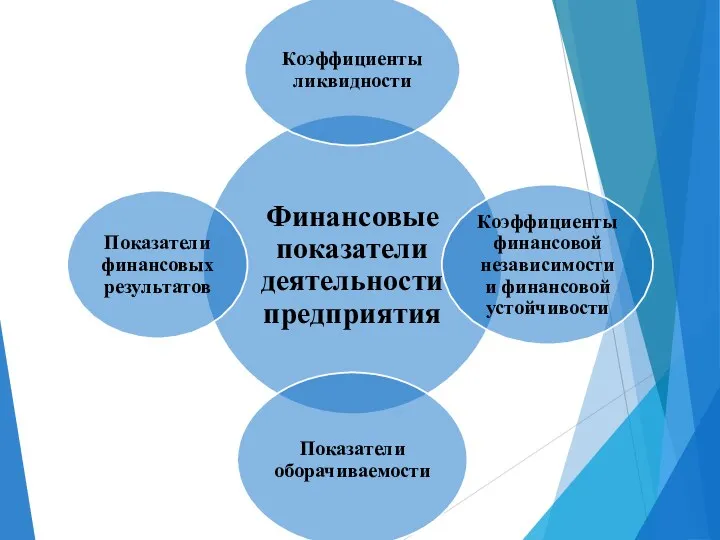

- 3. Вопрос 1. Финансовые показатели деятельности фирмы (предприятия)

- 4. Финансовое состояние – это способность предприятия финансировать свою деятельность, характеризующееся обеспеченностью финансовыми ресурсами, необходимыми для нормального

- 5. Платежеспособность – это способность своевременно и в полном объеме погашать свои обязательства по платежам перед кредиторами

- 6. Анализ финансового состояния (финансовый анализ) – это комплексное системное изучение финансового состояния предприятия (ФСП) и факторов

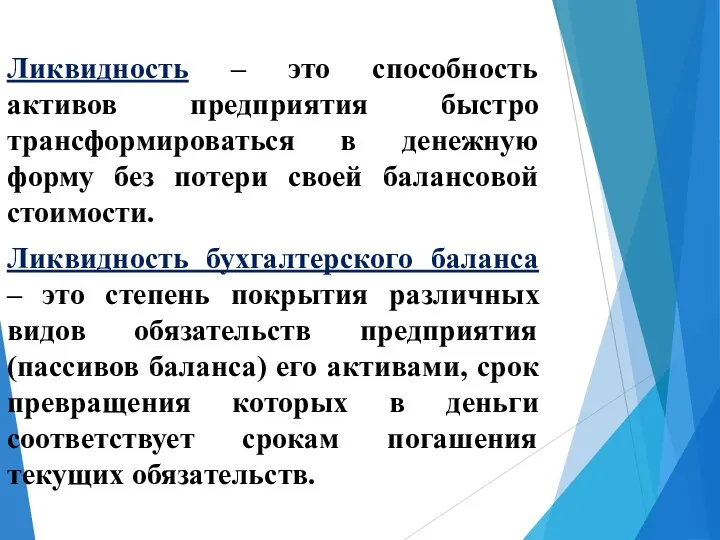

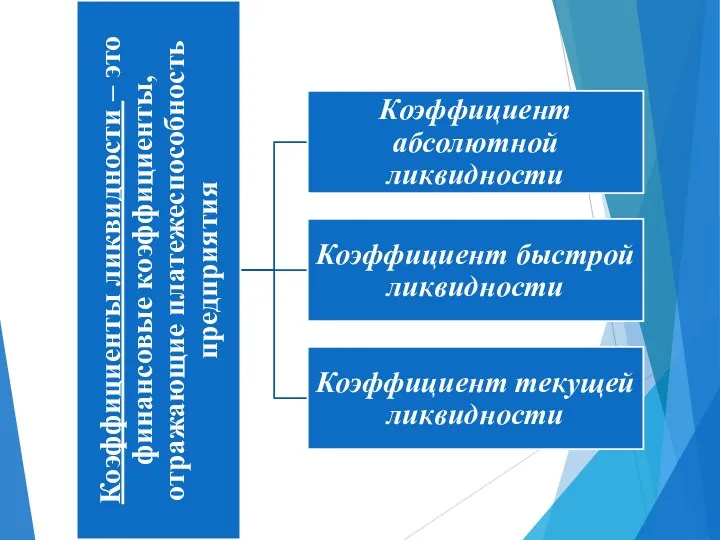

- 8. Ликвидность – это способность активов предприятия быстро трансформироваться в денежную форму без потери своей балансовой стоимости.

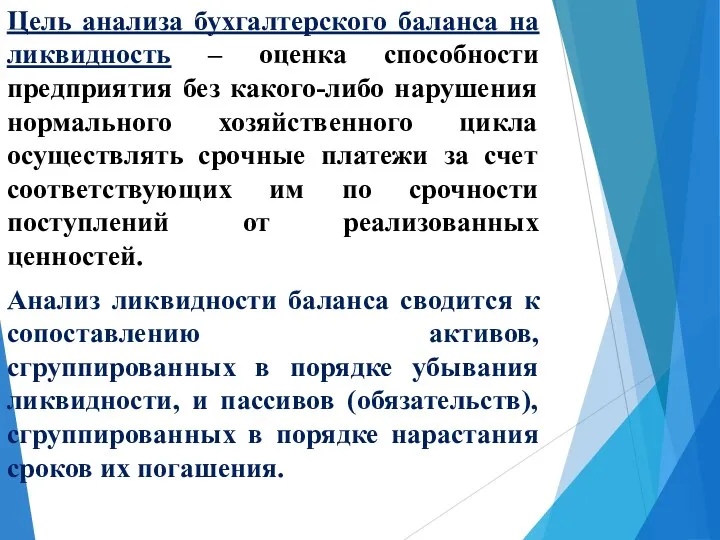

- 9. Цель анализа бухгалтерского баланса на ликвидность – оценка способности предприятия без какого-либо нарушения нормального хозяйственного цикла

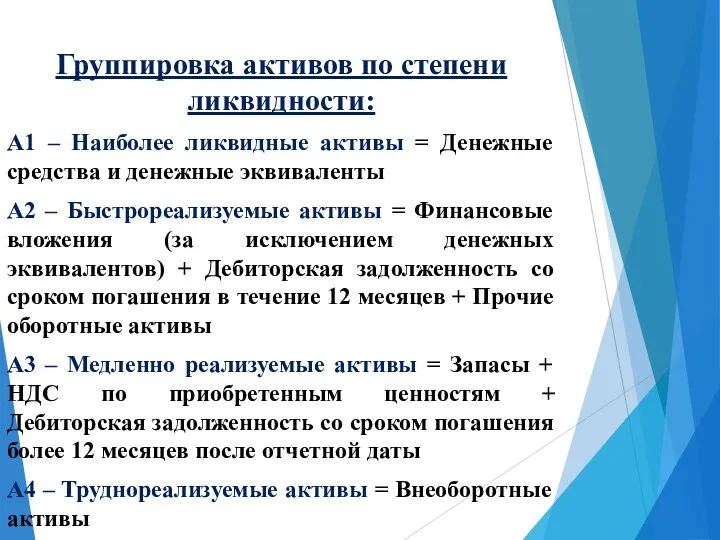

- 10. Группировка активов по степени ликвидности: А1 – Наиболее ликвидные активы = Денежные средства и денежные эквиваленты

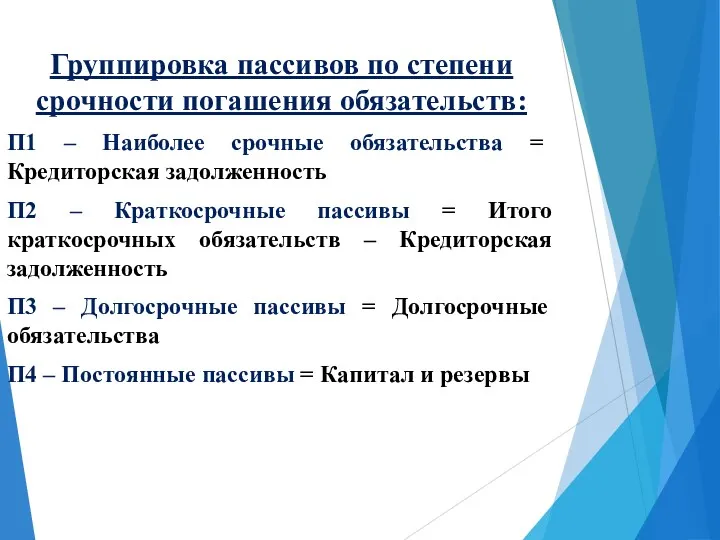

- 11. Группировка пассивов по степени срочности погашения обязательств: П1 – Наиболее срочные обязательства = Кредиторская задолженность П2

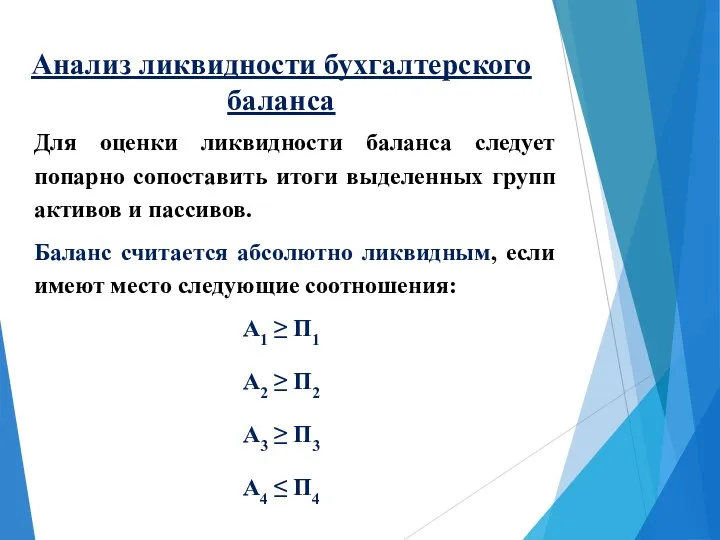

- 12. Анализ ликвидности бухгалтерского баланса Для оценки ликвидности баланса следует попарно сопоставить итоги выделенных групп активов и

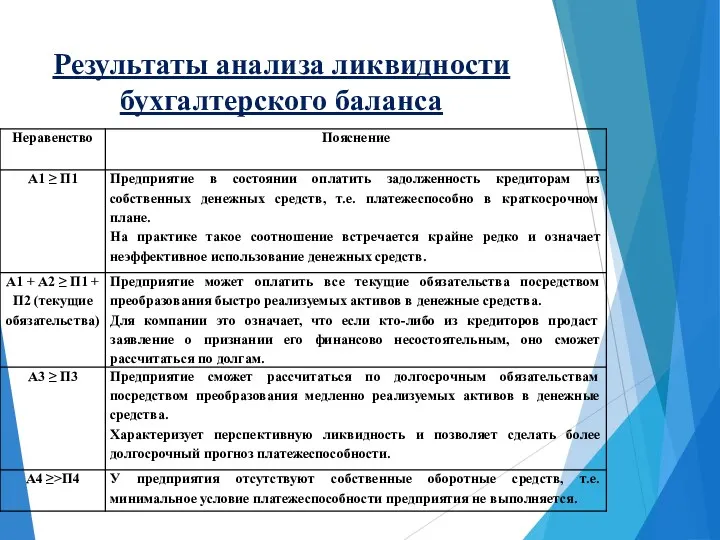

- 13. Результаты анализа ликвидности бухгалтерского баланса

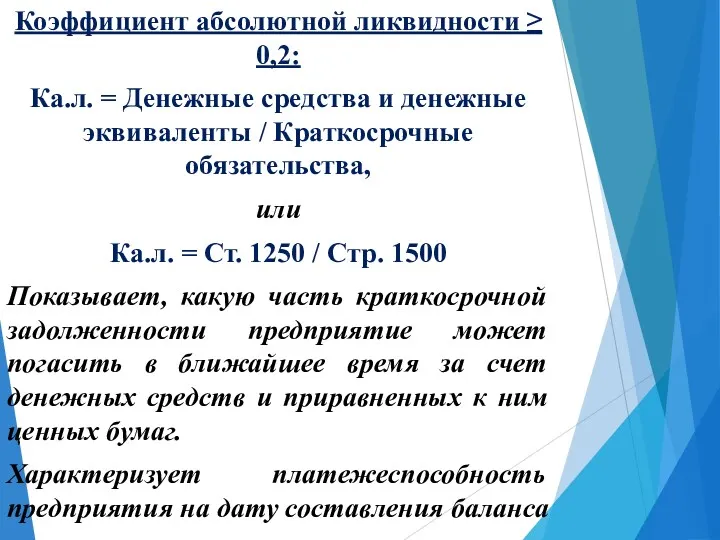

- 15. Коэффициент абсолютной ликвидности ≥ 0,2: Ка.л. = Денежные средства и денежные эквиваленты / Краткосрочные обязательства, или

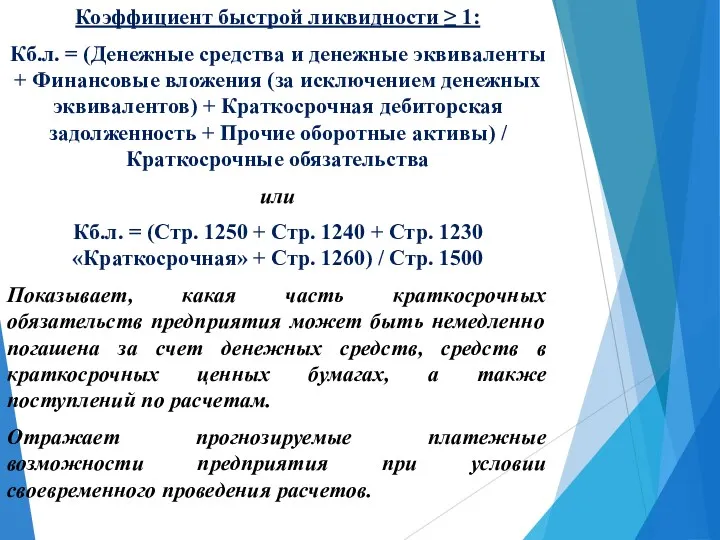

- 16. Коэффициент быстрой ликвидности ≥ 1: Кб.л. = (Денежные средства и денежные эквиваленты + Финансовые вложения (за

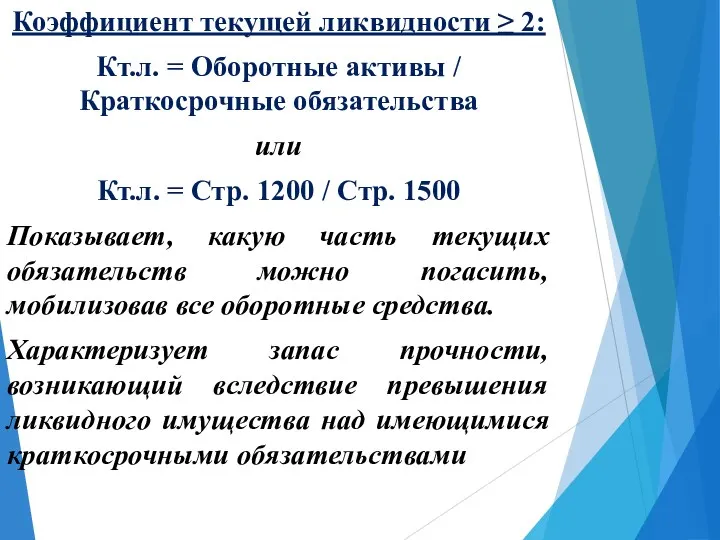

- 17. Коэффициент текущей ликвидности ≥ 2: Кт.л. = Оборотные активы / Краткосрочные обязательства или Кт.л. = Стр.

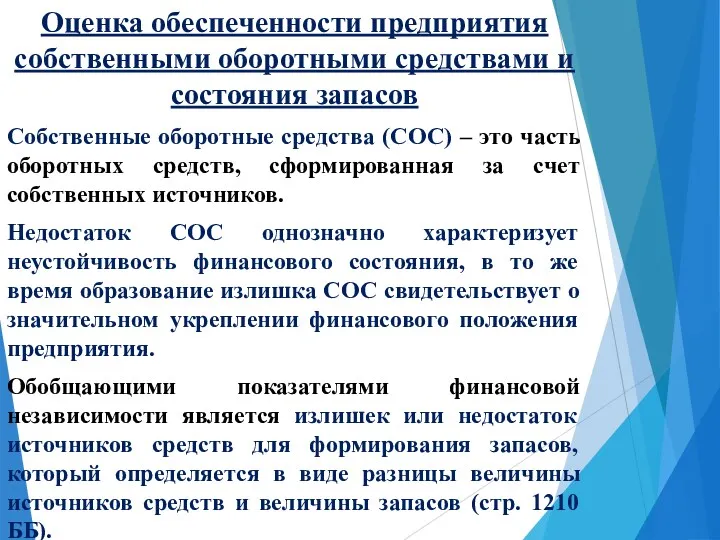

- 18. Оценка обеспеченности предприятия собственными оборотными средствами и состояния запасов Собственные оборотные средства (СОС) – это часть

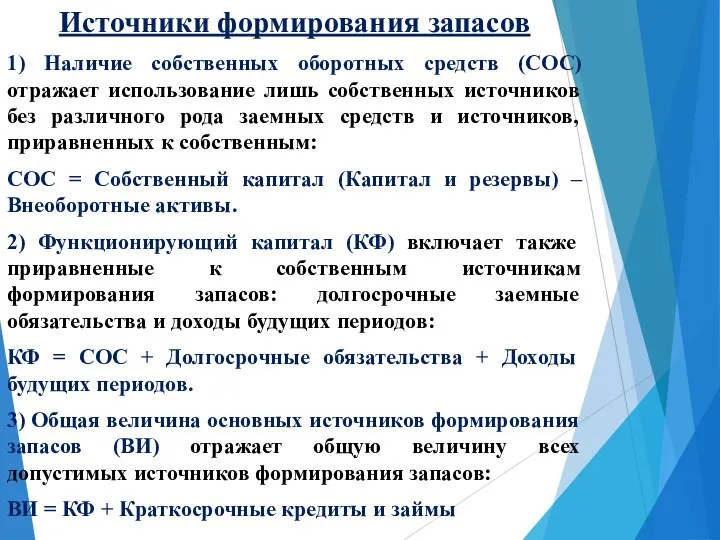

- 19. Источники формирования запасов 1) Наличие собственных оборотных средств (СОС) отражает использование лишь собственных источников без различного

- 20. Три показателя обеспеченности запасов источниками формирования: 1) Излишек (+) или недостаток (-) СОС: ± СОС= СОС

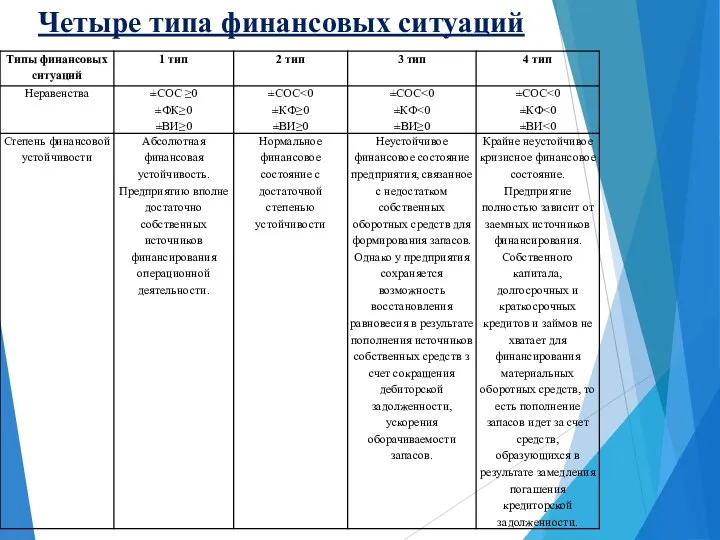

- 21. Четыре типа финансовых ситуаций

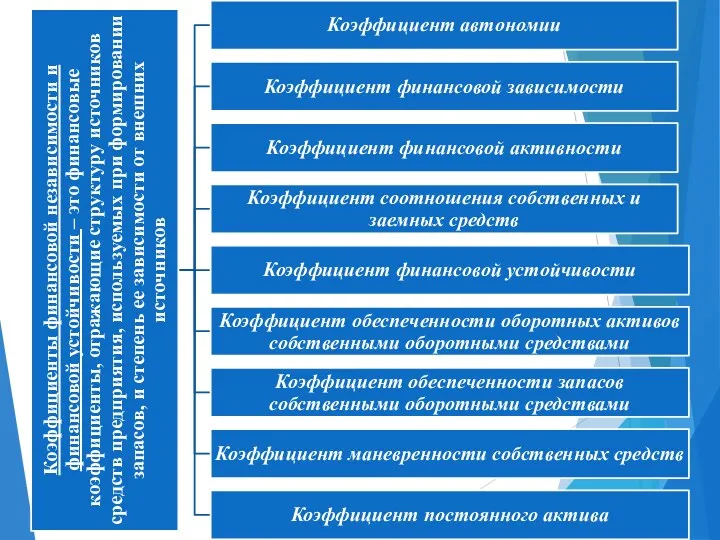

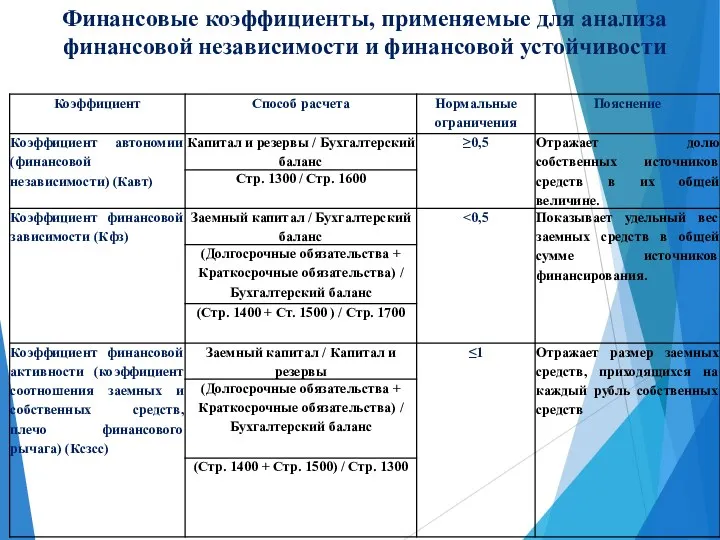

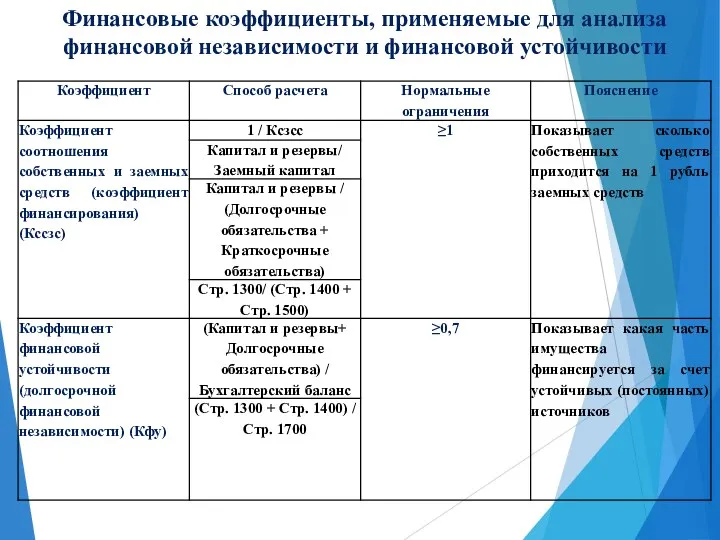

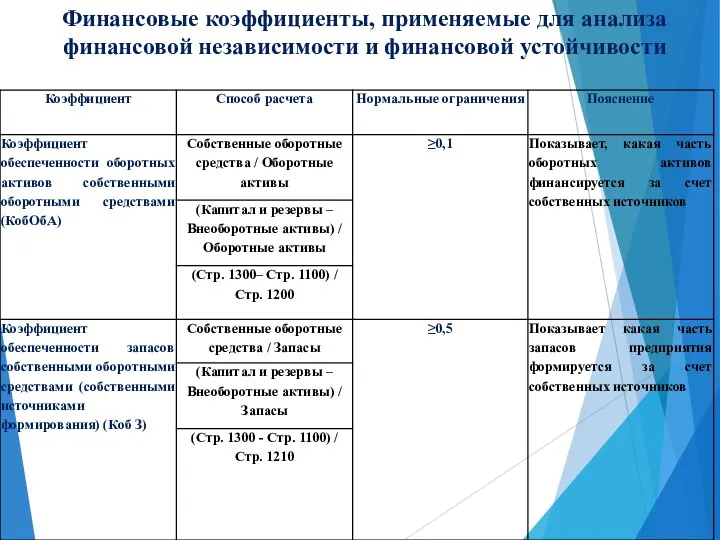

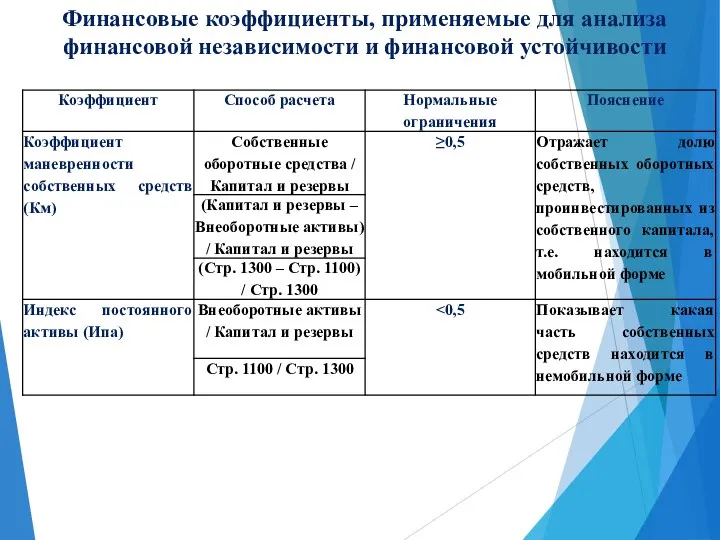

- 23. Финансовые коэффициенты, применяемые для анализа финансовой независимости и финансовой устойчивости

- 24. Финансовые коэффициенты, применяемые для анализа финансовой независимости и финансовой устойчивости

- 25. Финансовые коэффициенты, применяемые для анализа финансовой независимости и финансовой устойчивости

- 26. Финансовые коэффициенты, применяемые для анализа финансовой независимости и финансовой устойчивости

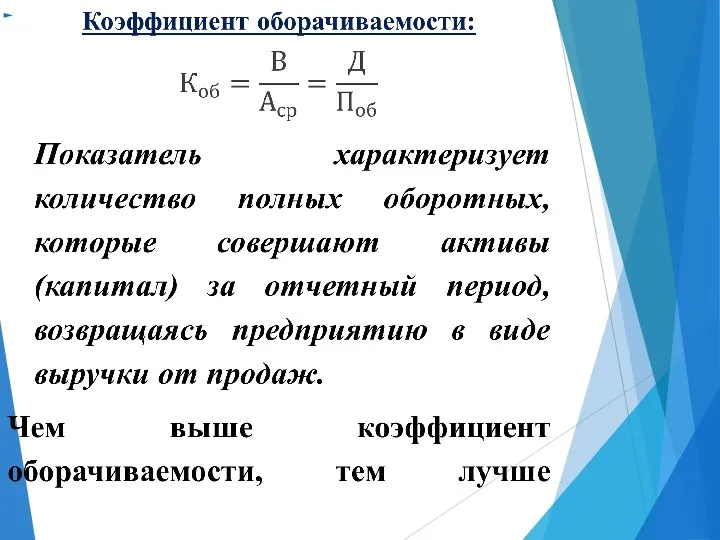

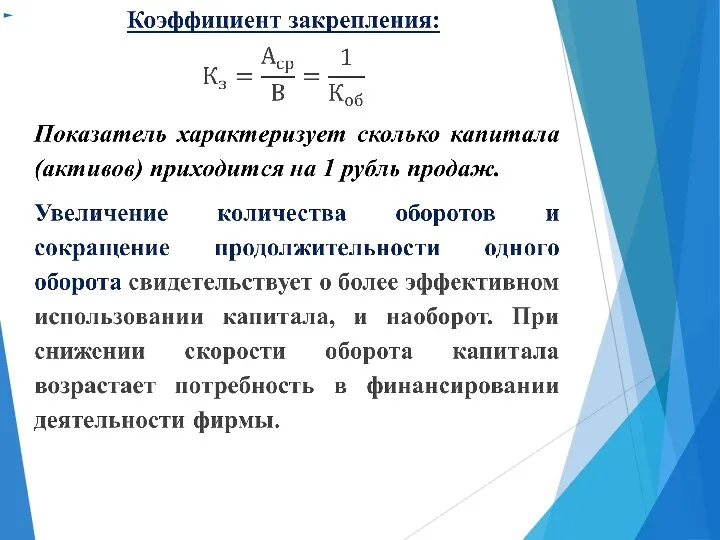

- 27. Деловая активность – это эффективность текущей финансово-хозяйственной деятельности фирмы.

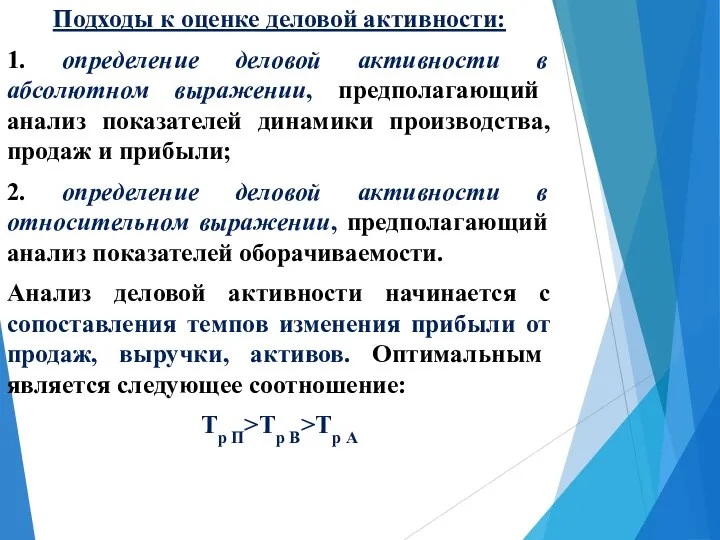

- 28. Подходы к оценке деловой активности: 1. определение деловой активности в абсолютном выражении, предполагающий анализ показателей динамики

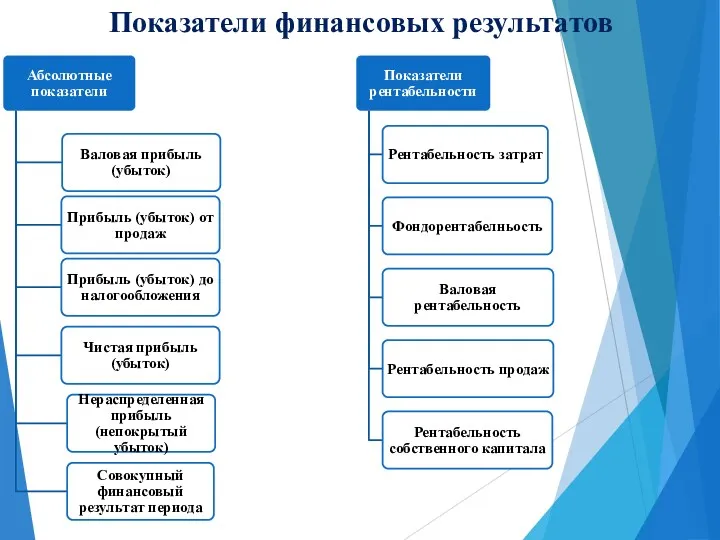

- 33. Показатели финансовых результатов

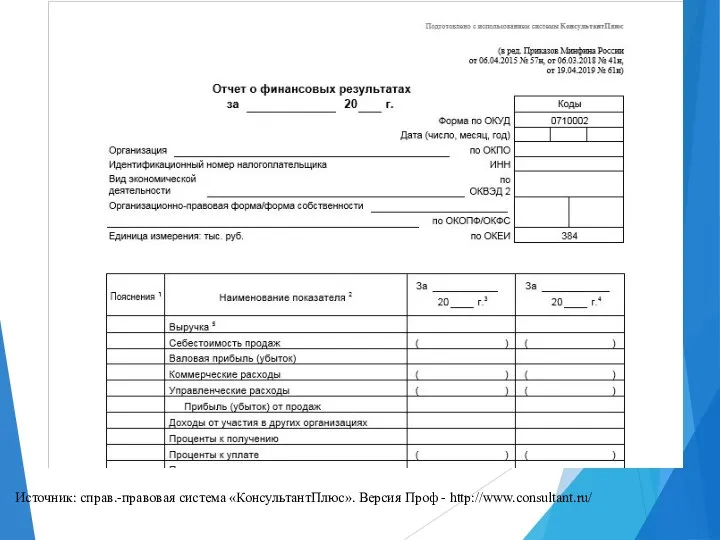

- 34. Источник: справ.-правовая система «КонсультантПлюс». Версия Проф - http://www.consultant.ru/

- 35. Финансовое состояние

- 36. Вопрос 2. Выручка, доходы и прибыль фирмы (предприятия)

- 37. Доходы – это увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или)

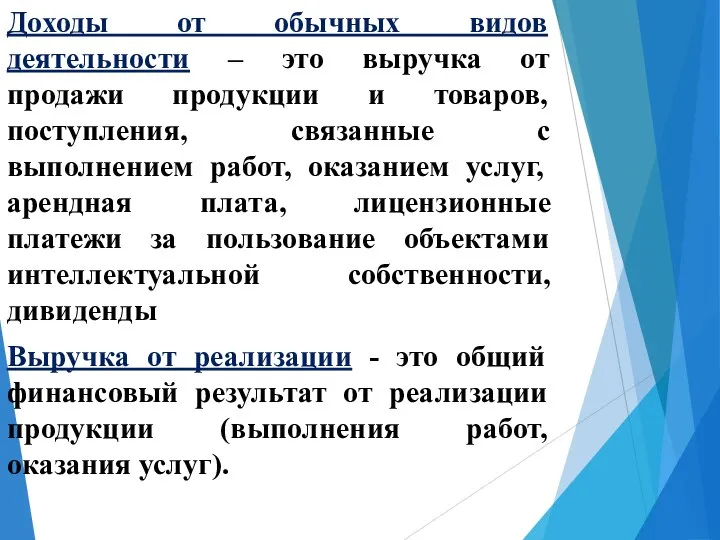

- 39. Доходы от обычных видов деятельности – это выручка от продажи продукции и товаров, поступления, связанные с

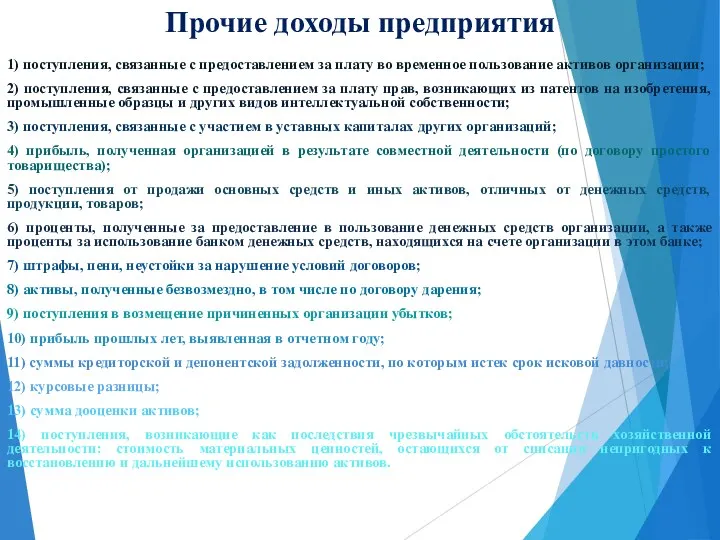

- 40. Прочие доходы предприятия 1) поступления, связанные с предоставлением за плату во временное пользование активов организации; 2)

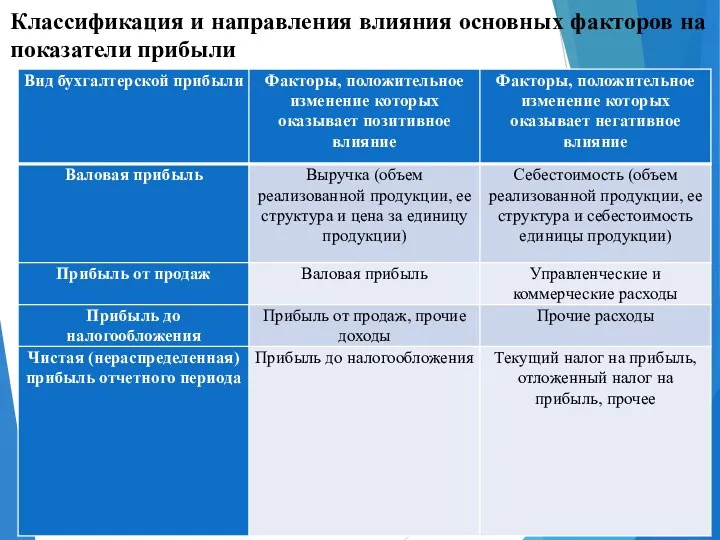

- 41. Классификация и направления влияния основных факторов на показатели прибыли

- 42. Вопрос 3. Налоги и платежи, вносимые фирмой (предприятием) в бюджет и внебюджетные фонды

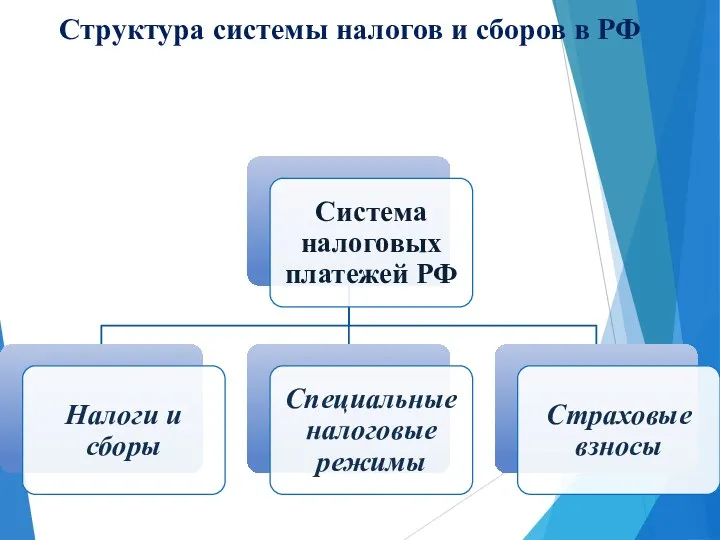

- 43. Структура системы налогов и сборов в РФ

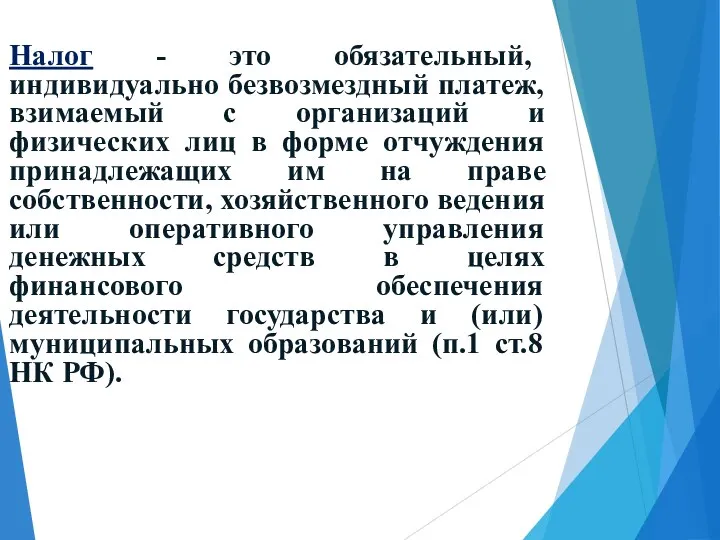

- 44. Налог - это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения

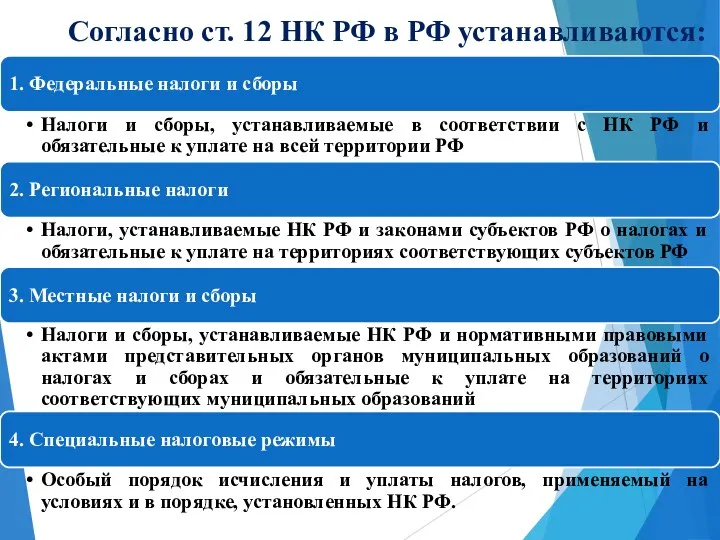

- 45. Согласно ст. 12 НК РФ в РФ устанавливаются:

- 46. К федеральным налогам и сборам относятся (ст. 13 НК РФ)

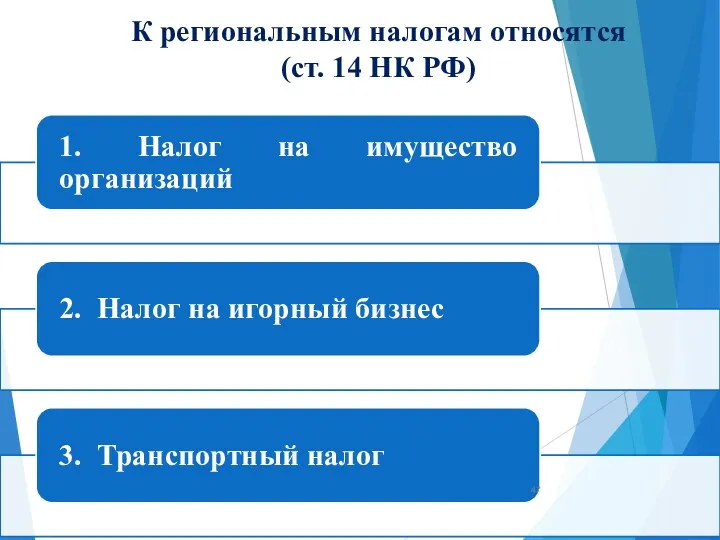

- 47. К региональным налогам относятся (ст. 14 НК РФ)

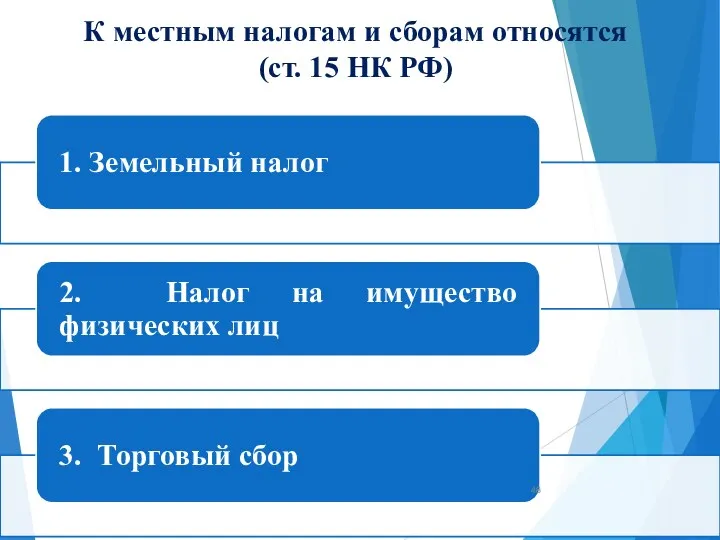

- 48. К местным налогам и сборам относятся (ст. 15 НК РФ)

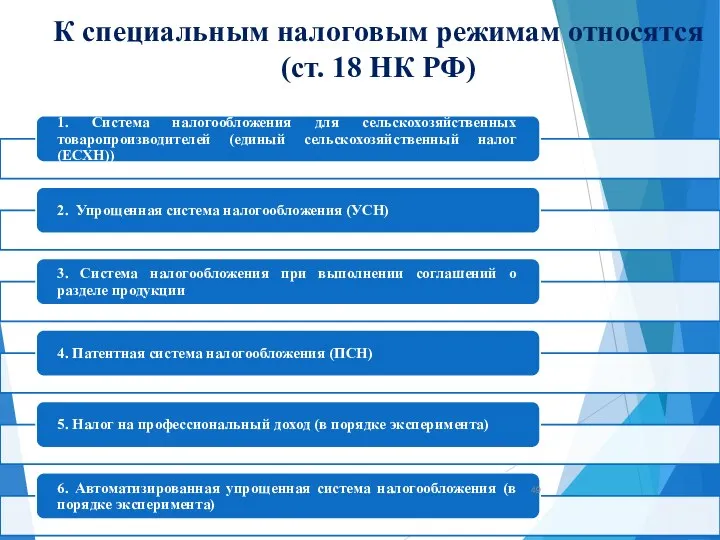

- 49. К специальным налоговым режимам относятся (ст. 18 НК РФ)

- 50. Вопрос 4. Системный анализ хозяйственной деятельности

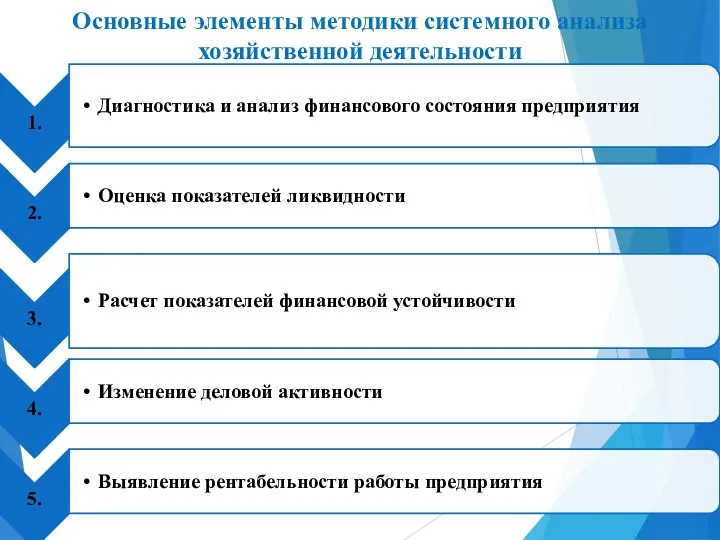

- 51. Основные элементы методики системного анализа хозяйственной деятельности

- 52. Вопрос 5. Оценка эффективности хозяйственной деятельности фирмы (предприятия) и состояния ее (его) баланса

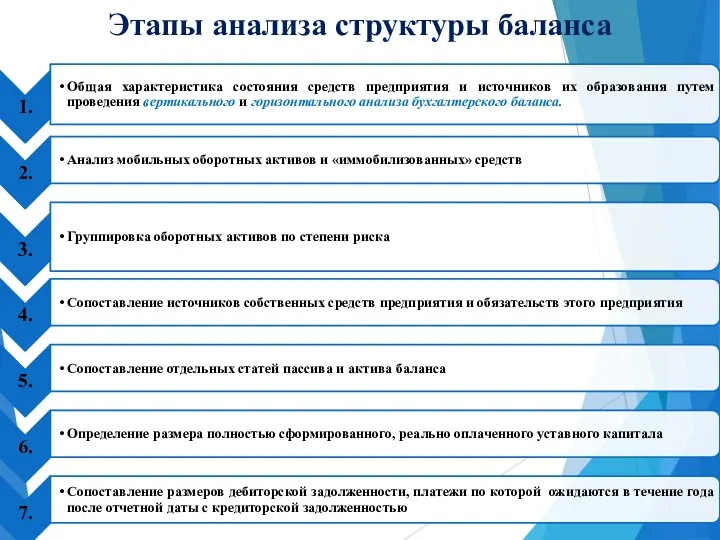

- 53. Этапы анализа структуры баланса

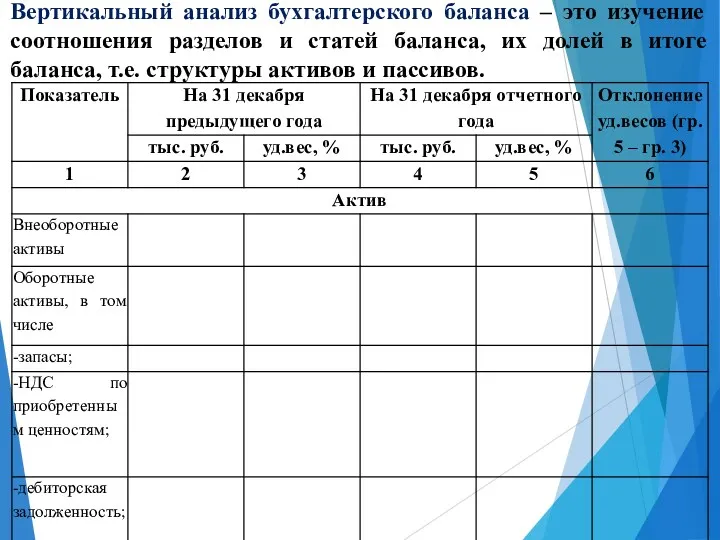

- 54. Вертикальный анализ бухгалтерского баланса – это изучение соотношения разделов и статей баланса, их долей в итоге

- 55. Горизонтальный анализ бухгалтерского баланса – это сопоставление аналогичных показателей баланса, числящихся на различные даты, т.е. изучение

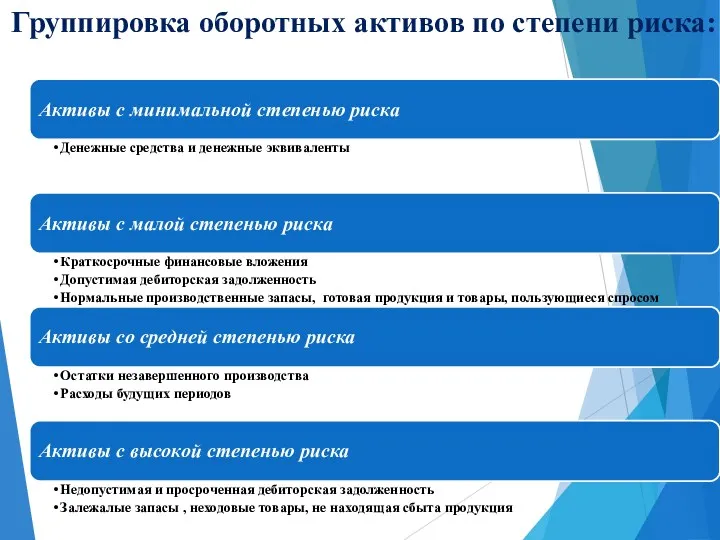

- 56. Группировка оборотных активов по степени риска:

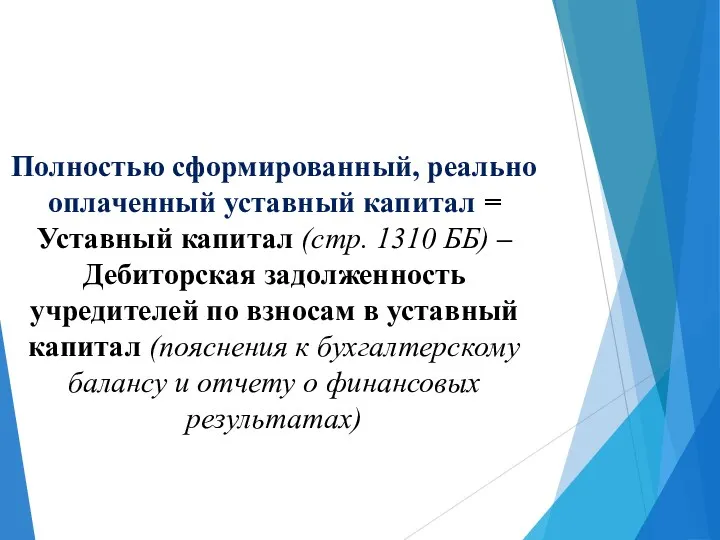

- 57. Полностью сформированный, реально оплаченный уставный капитал = Уставный капитал (стр. 1310 ББ) – Дебиторская задолженность учредителей

- 58. Вопрос 6. Балансовый отчет предприятия

- 59. Бухгалтерский баланс – это отражение в обобщенном виде при помощи денежного измерителя на определенную дату имущества

- 60. Структура баланса представляет собой двухстороннюю таблицу. Левая сторона, в которой сгруппировано имущество по составу и размещению,

- 61. Бухгалтерский баланс состоит из отдельных статей. Статья - это показатель (строка) актива и пассива баланса, характеризующий

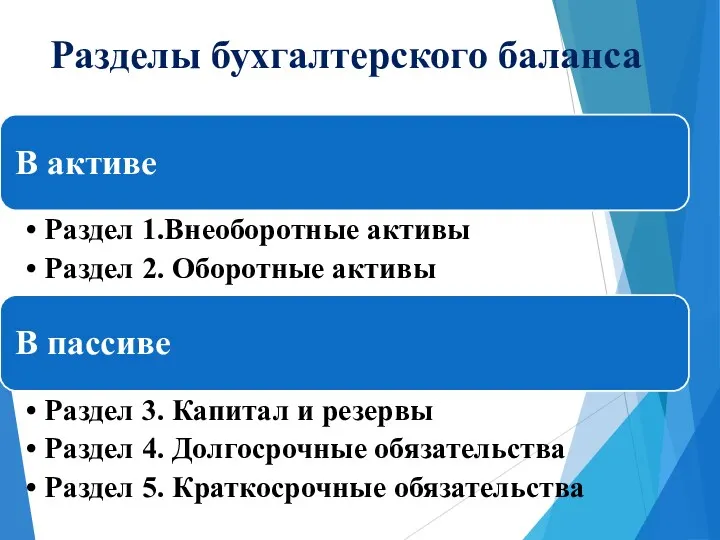

- 62. Разделы бухгалтерского баланса

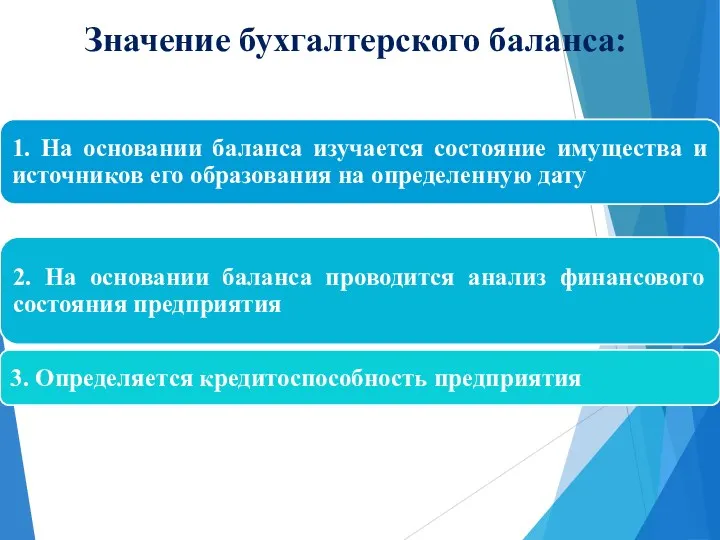

- 63. Значение бухгалтерского баланса:

- 65. Скачать презентацию

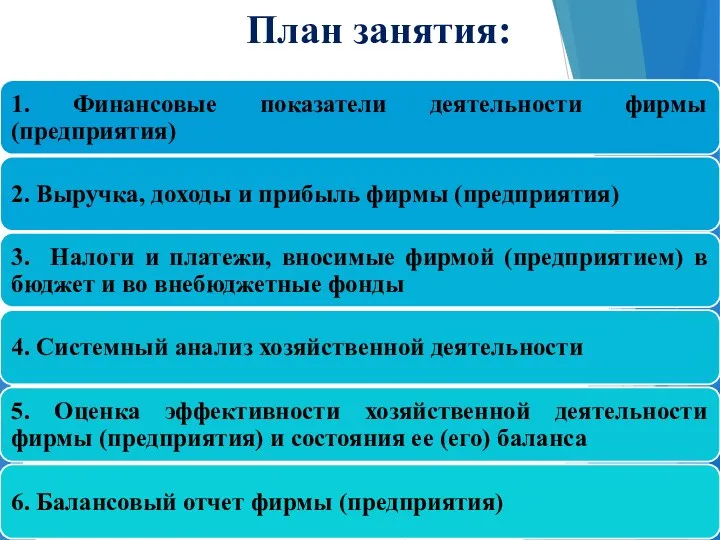

План занятия:

План занятия:

Вопрос 1. Финансовые показатели деятельности фирмы (предприятия)

Вопрос 1. Финансовые показатели деятельности фирмы (предприятия)

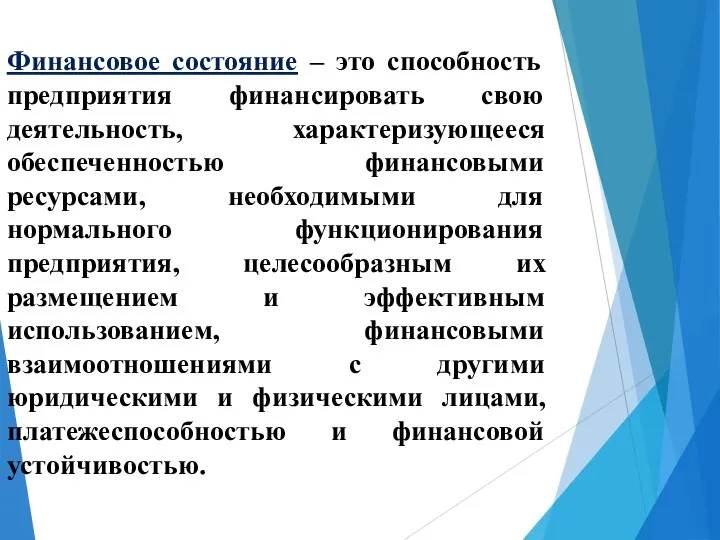

Финансовое состояние – это способность предприятия финансировать свою деятельность, характеризующееся обеспеченностью

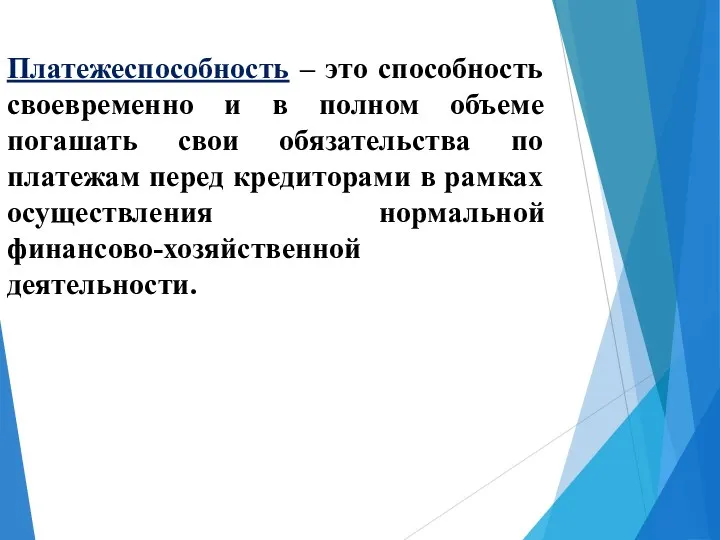

Платежеспособность – это способность своевременно и в полном объеме погашать свои

Анализ финансового состояния (финансовый анализ) – это комплексное системное изучение финансового

Ликвидность – это способность активов предприятия быстро трансформироваться в денежную форму

Цель анализа бухгалтерского баланса на ликвидность – оценка способности предприятия без

Цель анализа бухгалтерского баланса на ликвидность – оценка способности предприятия без

Группировка активов по степени ликвидности:

А1 – Наиболее ликвидные активы = Денежные

А1 – Наиболее ликвидные активы = Денежные

Группировка пассивов по степени срочности погашения обязательств:

П1 – Наиболее срочные обязательства

П1 – Наиболее срочные обязательства

Анализ ликвидности бухгалтерского баланса

Для оценки ликвидности баланса следует попарно сопоставить итоги

Для оценки ликвидности баланса следует попарно сопоставить итоги

Результаты анализа ликвидности бухгалтерского баланса

Коэффициент абсолютной ликвидности ≥ 0,2:

Ка.л. = Денежные средства и денежные эквиваленты

Коэффициент абсолютной ликвидности ≥ 0,2:

Ка.л. = Денежные средства и денежные эквиваленты

Коэффициент быстрой ликвидности ≥ 1:

Кб.л. = (Денежные средства и денежные эквиваленты

Коэффициент быстрой ликвидности ≥ 1:

Кб.л. = (Денежные средства и денежные эквиваленты

Коэффициент текущей ликвидности ≥ 2:

Кт.л. = Оборотные активы / Краткосрочные обязательства

или

Кт.л.

Коэффициент текущей ликвидности ≥ 2:

Кт.л. = Оборотные активы / Краткосрочные обязательства

или

Кт.л.

Оценка обеспеченности предприятия собственными оборотными средствами и состояния запасов

Собственные оборотные средства

Оценка обеспеченности предприятия собственными оборотными средствами и состояния запасов

Собственные оборотные средства

Источники формирования запасов

1) Наличие собственных оборотных средств (СОС) отражает использование лишь

Источники формирования запасов

1) Наличие собственных оборотных средств (СОС) отражает использование лишь

Три показателя обеспеченности запасов источниками формирования:

1) Излишек (+) или недостаток (-)

Три показателя обеспеченности запасов источниками формирования:

1) Излишек (+) или недостаток (-)

Четыре типа финансовых ситуаций

Четыре типа финансовых ситуаций

Финансовые коэффициенты, применяемые для анализа финансовой независимости и финансовой устойчивости

Финансовые коэффициенты, применяемые для анализа финансовой независимости и финансовой устойчивости

Финансовые коэффициенты, применяемые для анализа финансовой независимости и финансовой устойчивости

Финансовые коэффициенты, применяемые для анализа финансовой независимости и финансовой устойчивости

Финансовые коэффициенты, применяемые для анализа финансовой независимости и финансовой устойчивости

Финансовые коэффициенты, применяемые для анализа финансовой независимости и финансовой устойчивости

Финансовые коэффициенты, применяемые для анализа финансовой независимости и финансовой устойчивости

Финансовые коэффициенты, применяемые для анализа финансовой независимости и финансовой устойчивости

Деловая активность – это эффективность текущей финансово-хозяйственной деятельности фирмы.

Подходы к оценке деловой активности:

1. определение деловой активности в абсолютном выражении,

Подходы к оценке деловой активности:

1. определение деловой активности в абсолютном выражении,

Показатели финансовых результатов

Показатели финансовых результатов

Источник: справ.-правовая система «КонсультантПлюс». Версия Проф - http://www.consultant.ru/

Источник: справ.-правовая система «КонсультантПлюс». Версия Проф - http://www.consultant.ru/

Финансовое состояние

Финансовое состояние

Вопрос 2. Выручка, доходы и прибыль фирмы (предприятия)

Вопрос 2. Выручка, доходы и прибыль фирмы (предприятия)

Доходы – это увеличение экономических выгод в результате поступления активов (денежных

Доходы – это увеличение экономических выгод в результате поступления активов (денежных

Доходы от обычных видов деятельности – это выручка от продажи продукции

Доходы от обычных видов деятельности – это выручка от продажи продукции

Прочие доходы предприятия

1) поступления, связанные с предоставлением за плату во временное

Прочие доходы предприятия

1) поступления, связанные с предоставлением за плату во временное

Классификация и направления влияния основных факторов на показатели прибыли

Классификация и направления влияния основных факторов на показатели прибыли

Вопрос 3. Налоги и платежи, вносимые фирмой (предприятием) в бюджет и

Вопрос 3. Налоги и платежи, вносимые фирмой (предприятием) в бюджет и

Структура системы налогов и сборов в РФ

Структура системы налогов и сборов в РФ

Налог - это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

Согласно ст. 12 НК РФ в РФ устанавливаются:

Согласно ст. 12 НК РФ в РФ устанавливаются:

К федеральным налогам и сборам относятся (ст. 13 НК РФ)

К федеральным налогам и сборам относятся (ст. 13 НК РФ)

К региональным налогам относятся

(ст. 14 НК РФ)

К региональным налогам относятся

(ст. 14 НК РФ)

К местным налогам и сборам относятся

(ст. 15 НК РФ)

К местным налогам и сборам относятся

(ст. 15 НК РФ)

К специальным налоговым режимам относятся (ст. 18 НК РФ)

К специальным налоговым режимам относятся (ст. 18 НК РФ)

Вопрос 4. Системный анализ хозяйственной деятельности

Вопрос 4. Системный анализ хозяйственной деятельности

Основные элементы методики системного анализа хозяйственной деятельности

Основные элементы методики системного анализа хозяйственной деятельности

Вопрос 5. Оценка эффективности хозяйственной деятельности фирмы (предприятия) и состояния ее

Вопрос 5. Оценка эффективности хозяйственной деятельности фирмы (предприятия) и состояния ее

Этапы анализа структуры баланса

Этапы анализа структуры баланса

Вертикальный анализ бухгалтерского баланса – это изучение соотношения разделов и статей

Вертикальный анализ бухгалтерского баланса – это изучение соотношения разделов и статей

Горизонтальный анализ бухгалтерского баланса – это сопоставление аналогичных показателей баланса, числящихся

Горизонтальный анализ бухгалтерского баланса – это сопоставление аналогичных показателей баланса, числящихся

Группировка оборотных активов по степени риска:

Группировка оборотных активов по степени риска:

Полностью сформированный, реально оплаченный уставный капитал = Уставный капитал (стр. 1310

Полностью сформированный, реально оплаченный уставный капитал = Уставный капитал (стр. 1310

Вопрос 6. Балансовый отчет предприятия

Вопрос 6. Балансовый отчет предприятия

Бухгалтерский баланс – это отражение в обобщенном виде при помощи денежного

Структура баланса представляет собой двухстороннюю таблицу.

Левая сторона, в которой сгруппировано имущество

Структура баланса представляет собой двухстороннюю таблицу.

Левая сторона, в которой сгруппировано имущество

Бухгалтерский баланс состоит из отдельных статей.

Статья - это показатель (строка) актива

Статья - это показатель (строка) актива

Разделы бухгалтерского баланса

Разделы бухгалтерского баланса

Значение бухгалтерского баланса:

Значение бухгалтерского баланса:

1С:Розница 8. Магазин автозапчастей

1С:Розница 8. Магазин автозапчастей Стипендія

Стипендія Сущность прибыли организации

Сущность прибыли организации Экономическая оценка инвестиций в логистических системах. Часть 1

Экономическая оценка инвестиций в логистических системах. Часть 1 Налог на доходы физических лиц

Налог на доходы физических лиц Страхование имущества физических лиц. Страховые риски

Страхование имущества физических лиц. Страховые риски Понятие бюджетной системы

Понятие бюджетной системы Єдиний внесок на загальнообов'язкове державне соціальне страхування

Єдиний внесок на загальнообов'язкове державне соціальне страхування Денежный оборот. Налично-денежные и безналичные расчеты

Денежный оборот. Налично-денежные и безналичные расчеты Изменения в рабочем плане счетов

Изменения в рабочем плане счетов Рухани байлық па? Материалдық байлық па?

Рухани байлық па? Материалдық байлық па? Налоги на прибыль

Налоги на прибыль Upload Ex Business

Upload Ex Business Налоговая система в Японии

Налоговая система в Японии Налоги и налогообложение (ФВМ)

Налоги и налогообложение (ФВМ) Публічний звіт голови державного космічного агентства України

Публічний звіт голови державного космічного агентства України Связь риска с основными финансовыми показателями деятельности предприятия

Связь риска с основными финансовыми показателями деятельности предприятия Ипотека. Партнерские программы

Ипотека. Партнерские программы Финансовый план

Финансовый план Правила оформления авансовых отчетов по командировкам в пределах РФ

Правила оформления авансовых отчетов по командировкам в пределах РФ Домашняя бухгалтерия. Как экономить

Домашняя бухгалтерия. Как экономить Налоговая отчетность за 1 квартал 2020 года

Налоговая отчетность за 1 квартал 2020 года Юридические вопросы, налоги и финансы. Субъекты малого предпринимательства: кто к ним относится в 2018 году

Юридические вопросы, налоги и финансы. Субъекты малого предпринимательства: кто к ним относится в 2018 году Понятие инвестиций. Инвестиции

Понятие инвестиций. Инвестиции Анализ бухгалтерского баланса

Анализ бухгалтерского баланса Государственная поддержка малого бизнеса в России

Государственная поддержка малого бизнеса в России Методика анализа себестоимости продукции

Методика анализа себестоимости продукции Профессия бухгалтер

Профессия бухгалтер