- Финансовый план

Содержание

- 2. Финансовый план Относится к ключевым разделам бизнес-плана позволяет показать будет ли рентабельной деятельность по реализации проекта

- 3. Цель раздела «финансовый план» дать ясное видение полной картины ожидаемых финансовых результатов деятельности организации по реализации

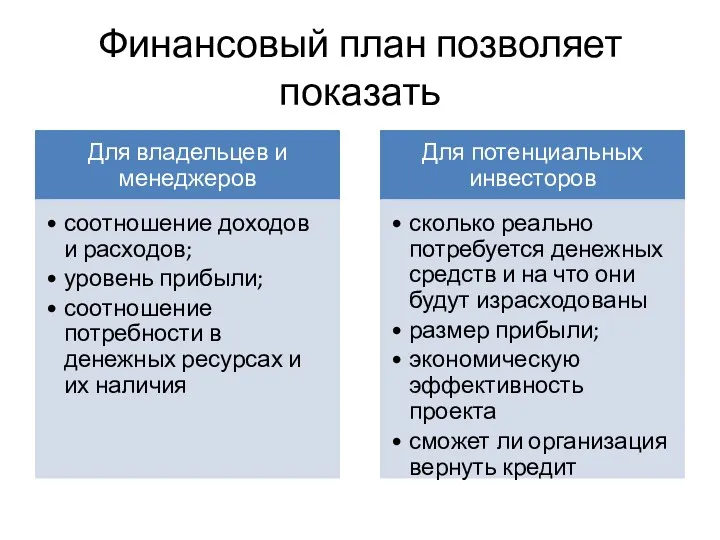

- 4. Финансовый план позволяет показать

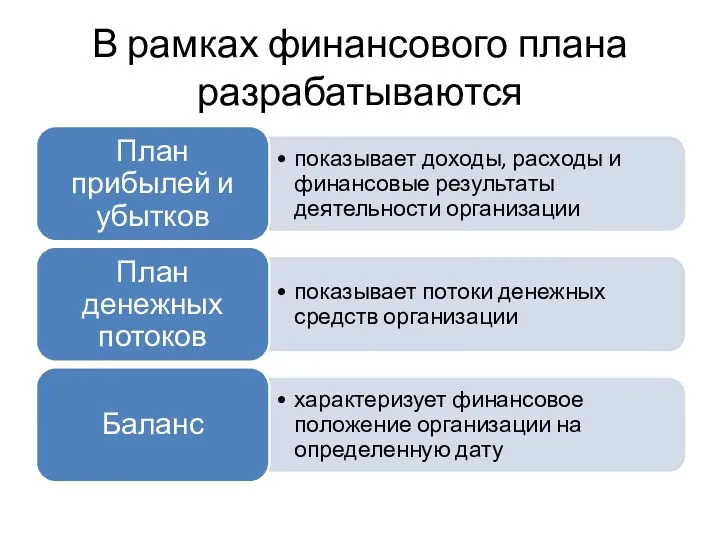

- 5. В рамках финансового плана разрабатываются

- 6. Также в финансовый план входят результаты диагностики финансового состояния организации анализ и оценка показателей экономической эффективности

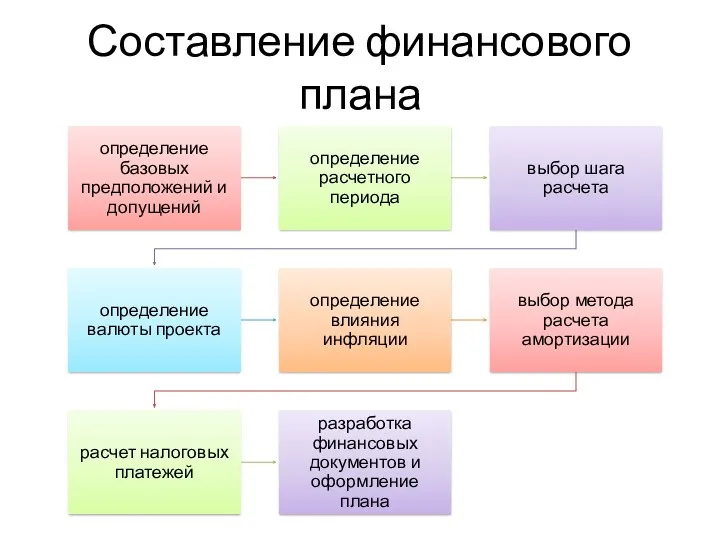

- 7. Составление финансового плана

- 8. Расчетный период (горизонт расчета, горизонт планирования, период планирования) охватывает временной интервал от начала проекта до его

- 9. Продолжительность расчетного периода учитывает продолжительность создания и эксплуатации объекта; нормативный срок службы оборудования; достижение заданных характеристик

- 10. Способы учета фактора инфляции сделать все расчеты с учетом нулевого уровня инфляции и преположить, что воздействие

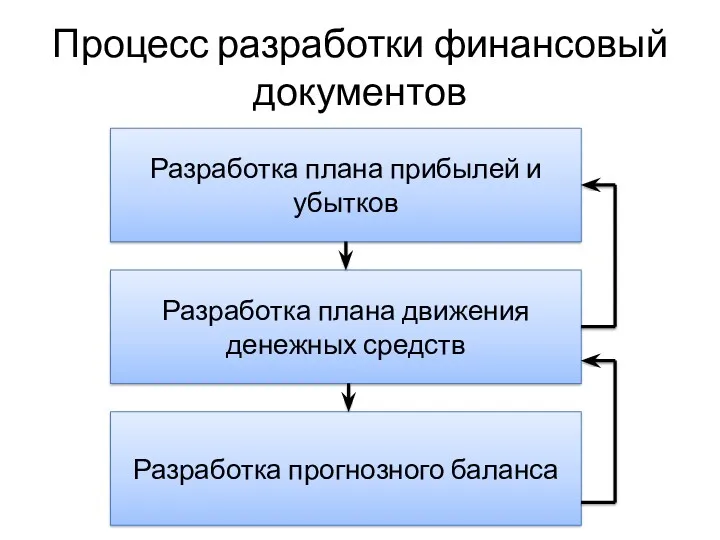

- 11. Разработка плана прибылей и убытков Разработка плана движения денежных средств Разработка прогнозного баланса Процесс разработки финансовый

- 12. План прибылей и убытков

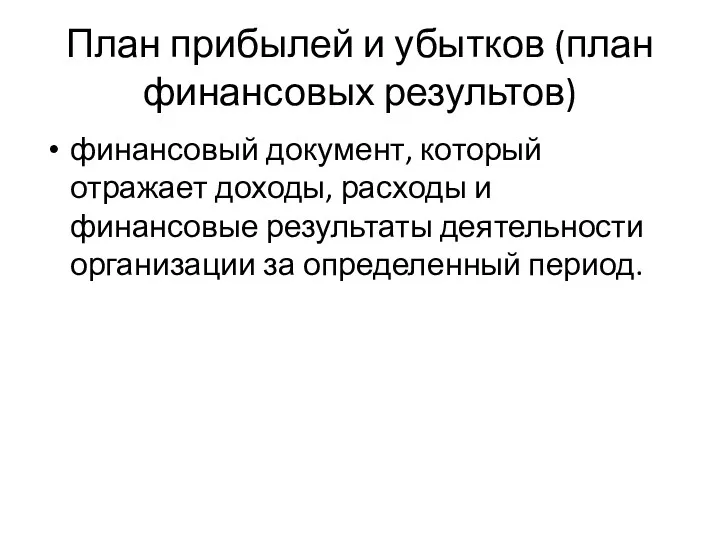

- 13. План прибылей и убытков (план финансовых результов) финансовый документ, который отражает доходы, расходы и финансовые результаты

- 14. Для определения структуры плана прибылей и убытков необходимо собрать необходимые данные из других разделов бизнес-плана определить

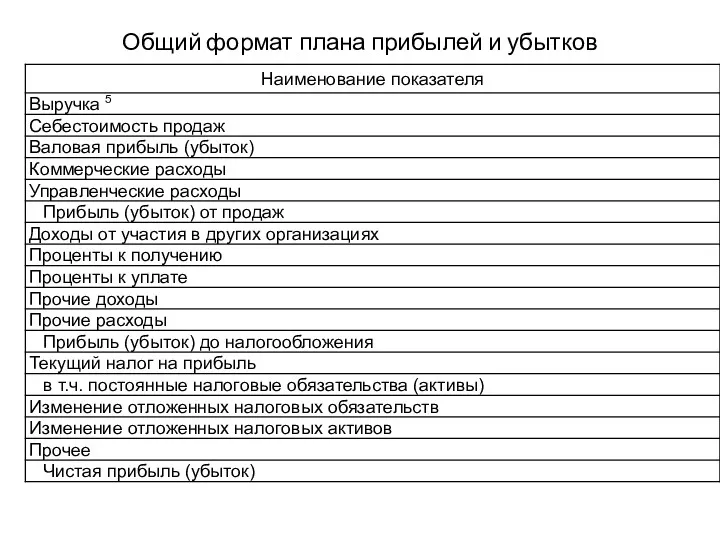

- 15. Общий формат плана прибылей и убытков

- 16. План денежных потоков план движения денежных средств Cash Flow

- 17. План денежных потоков это документ, отражающий движение потоков денежных средств от операционной, инвестиционной и финансовой деятельности

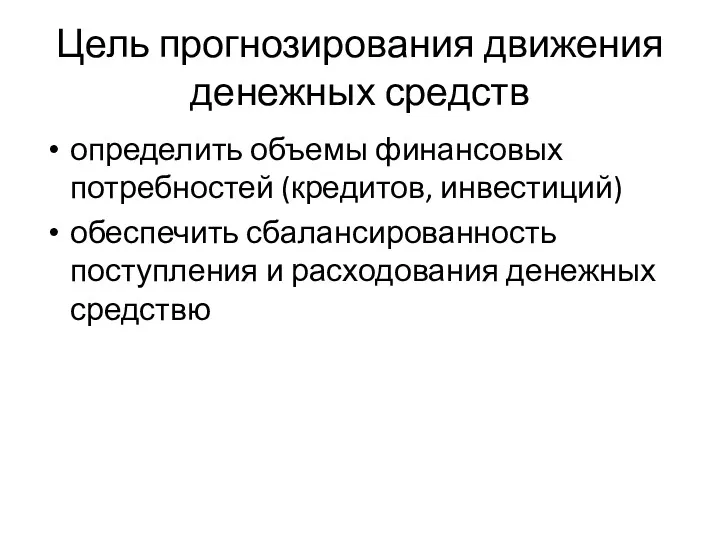

- 18. Цель прогнозирования движения денежных средств определить объемы финансовых потребностей (кредитов, инвестиций) обеспечить сбалансированность поступления и расходования

- 19. прогнозирование объема денежных средств

- 20. На денежный поток оказывают влияние:

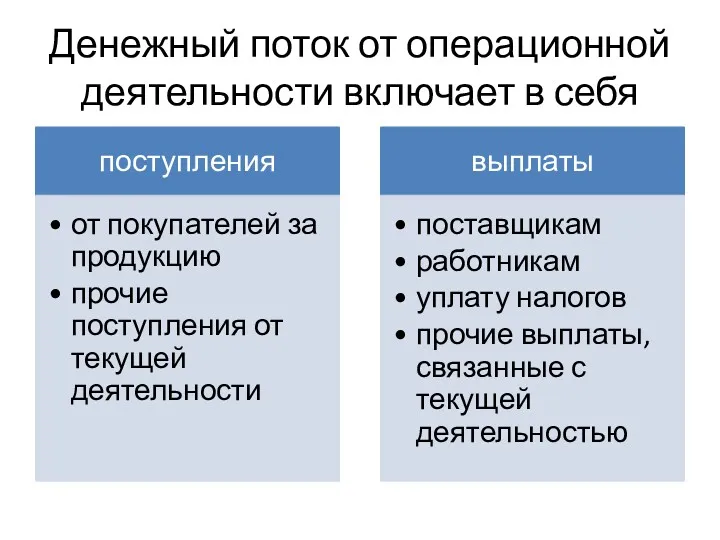

- 21. Денежный поток от операционной деятельности включает в себя

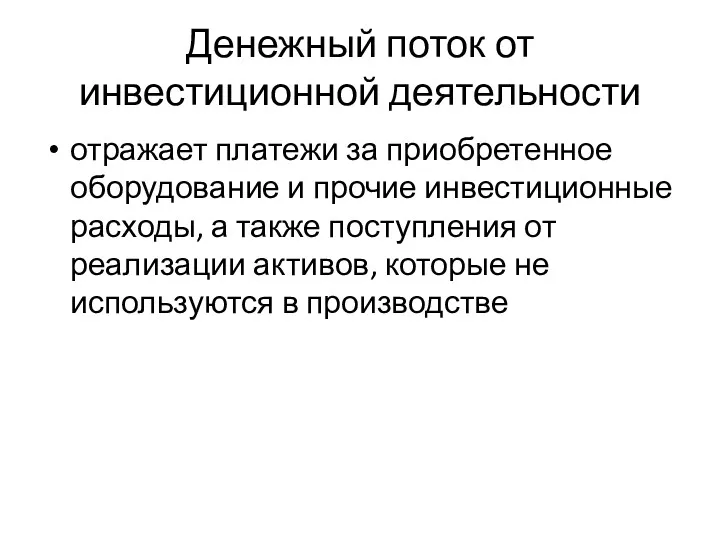

- 22. Денежный поток от инвестиционной деятельности отражает платежи за приобретенное оборудование и прочие инвестиционные расходы, а также

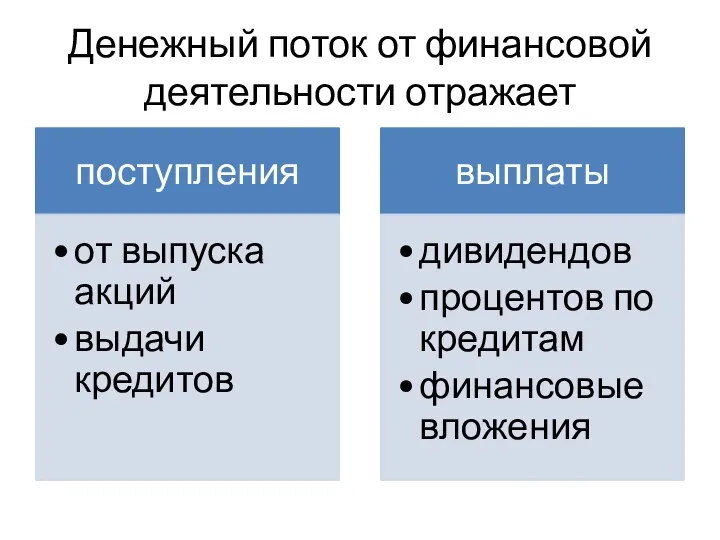

- 23. Денежный поток от финансовой деятельности отражает

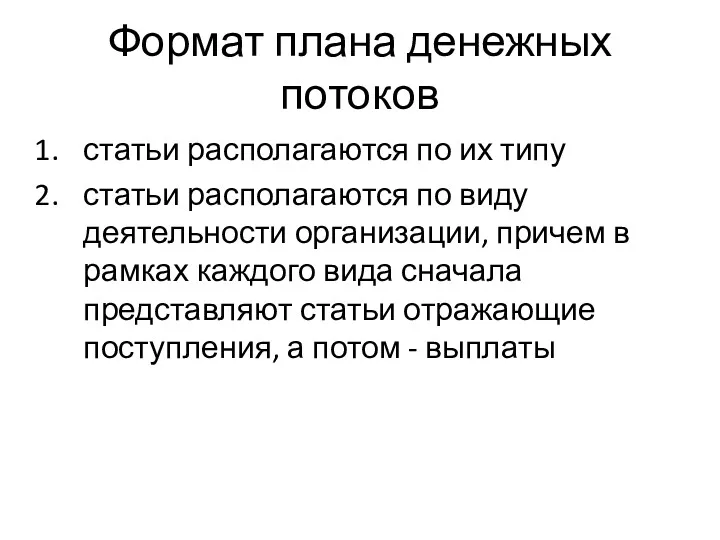

- 24. Формат плана денежных потоков статьи располагаются по их типу статьи располагаются по виду деятельности организации, причем

- 25. Формат 1

- 26. Формат 2

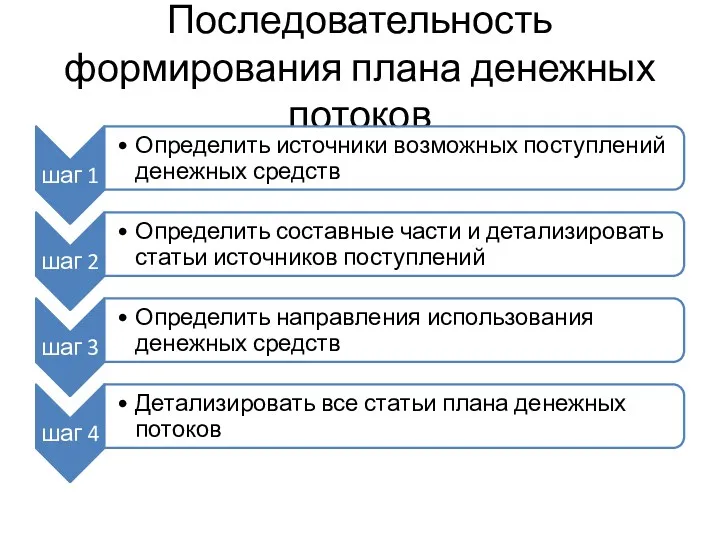

- 27. Последовательность формирования плана денежных потоков

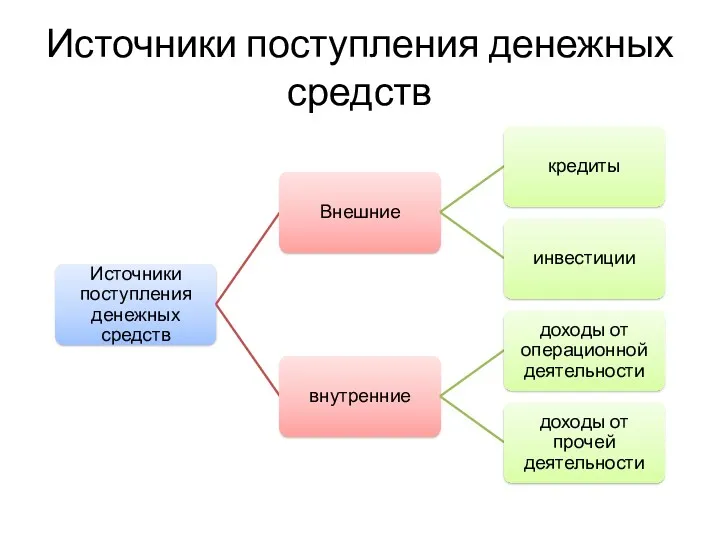

- 28. Источники поступления денежных средств

- 29. Направления использования денежных средств

- 30. Нужно различать

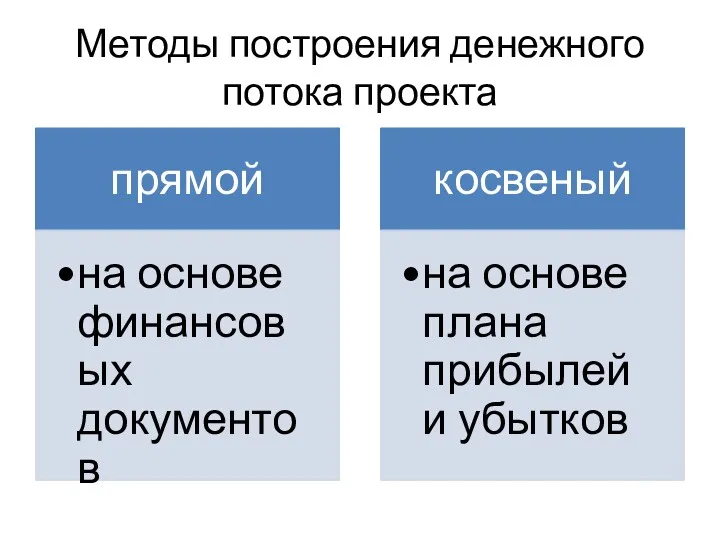

- 31. Методы построения денежного потока проекта

- 32. Основной целевой показатель плана денежных потоков остаток денежных средств на конец периода

- 33. Остаток денежных средств на конец периода Не может быть отрицательным или нулевым

- 36. Прогнозный баланс

- 37. Прогнозный баланс Составляется на первый год проекта Дает прогноз финансового положения организации (активы, обязательства и собственный

- 38. Цель прогнозирования баланса определение долгосрочной финансовой потребности организации в денежных средствах, соответствующей требованиям к основному и

- 39. Прогнозный баланс

- 40. Баланс характеризует активы и пассивы организации средства, вложенные в развитие организации предпринимателем нераспределенную прибыль

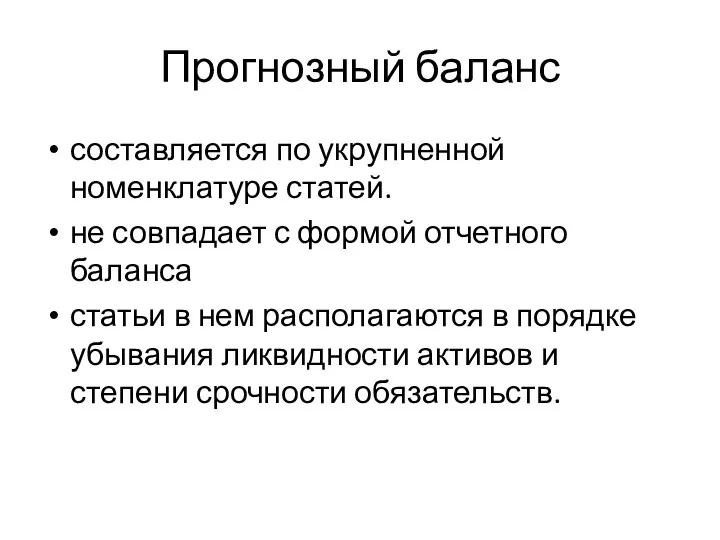

- 41. Прогнозный баланс составляется по укрупненной номенклатуре статей. не совпадает с формой отчетного баланса статьи в нем

- 42. Активы

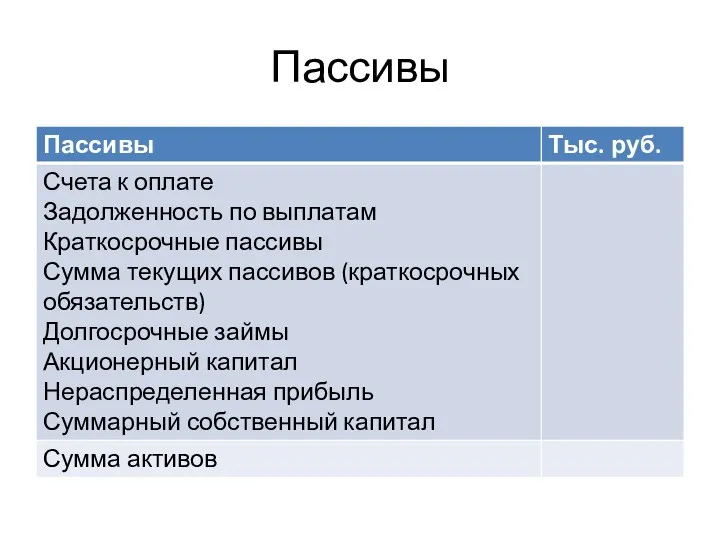

- 43. Пассивы

- 44. Инвестиционный план и финансирование проекта

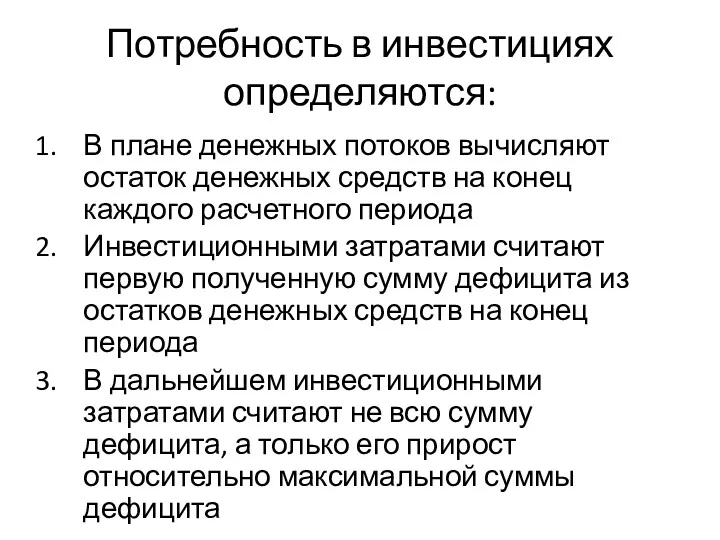

- 45. Потребность в инвестициях определяются: В плане денежных потоков вычисляют остаток денежных средств на конец каждого расчетного

- 47. Составление кредитного плана определяется необходимая сумма кредита, % ставка, условия возврата определение графика выплат (с учетом

- 49. Скачать презентацию

Финансовый план

Относится к ключевым разделам бизнес-плана

позволяет показать будет ли рентабельной деятельность

Финансовый план

Относится к ключевым разделам бизнес-плана

позволяет показать будет ли рентабельной деятельность

Цель раздела «финансовый план»

дать ясное видение полной картины ожидаемых финансовых результатов

Цель раздела «финансовый план»

дать ясное видение полной картины ожидаемых финансовых результатов

Финансовый план позволяет показать

Финансовый план позволяет показать

В рамках финансового плана разрабатываются

В рамках финансового плана разрабатываются

Также в финансовый план входят результаты

диагностики финансового состояния организации

анализ и оценка

Также в финансовый план входят результаты

диагностики финансового состояния организации

анализ и оценка

Составление финансового плана

Составление финансового плана

Расчетный период (горизонт расчета, горизонт планирования, период планирования)

охватывает временной интервал от

Расчетный период (горизонт расчета, горизонт планирования, период планирования)

охватывает временной интервал от

Продолжительность расчетного периода учитывает

продолжительность создания и эксплуатации объекта;

нормативный срок службы оборудования;

достижение

Продолжительность расчетного периода учитывает

продолжительность создания и эксплуатации объекта;

нормативный срок службы оборудования;

достижение

Способы учета фактора инфляции

сделать все расчеты с учетом нулевого уровня инфляции

Способы учета фактора инфляции

сделать все расчеты с учетом нулевого уровня инфляции

Разработка плана прибылей и убытков

Разработка плана движения денежных средств

Разработка прогнозного баланса

Процесс

Разработка плана прибылей и убытков

Разработка плана движения денежных средств

Разработка прогнозного баланса

Процесс

План прибылей и убытков

План прибылей и убытков

План прибылей и убытков (план финансовых результов)

финансовый документ, который отражает доходы,

План прибылей и убытков (план финансовых результов)

финансовый документ, который отражает доходы,

Для определения структуры плана прибылей и убытков необходимо

собрать необходимые данные из

Для определения структуры плана прибылей и убытков необходимо

собрать необходимые данные из

Общий формат плана прибылей и убытков

Общий формат плана прибылей и убытков

План денежных потоков

план движения денежных средств

Cash Flow

План денежных потоков

план движения денежных средств

Cash Flow

План денежных потоков

это документ, отражающий движение потоков денежных средств от операционной,

План денежных потоков

это документ, отражающий движение потоков денежных средств от операционной,

Цель прогнозирования движения денежных средств

определить объемы финансовых потребностей (кредитов, инвестиций)

обеспечить сбалансированность

Цель прогнозирования движения денежных средств

определить объемы финансовых потребностей (кредитов, инвестиций)

обеспечить сбалансированность

прогнозирование объема денежных средств

прогнозирование объема денежных средств

На денежный поток оказывают влияние:

На денежный поток оказывают влияние:

Денежный поток от операционной деятельности включает в себя

Денежный поток от операционной деятельности включает в себя

Денежный поток от инвестиционной деятельности

отражает платежи за приобретенное оборудование и прочие

Денежный поток от инвестиционной деятельности

отражает платежи за приобретенное оборудование и прочие

Денежный поток от финансовой деятельности отражает

Денежный поток от финансовой деятельности отражает

Формат плана денежных потоков

статьи располагаются по их типу

статьи располагаются по виду

Формат плана денежных потоков

статьи располагаются по их типу

статьи располагаются по виду

Формат 1

Формат 1

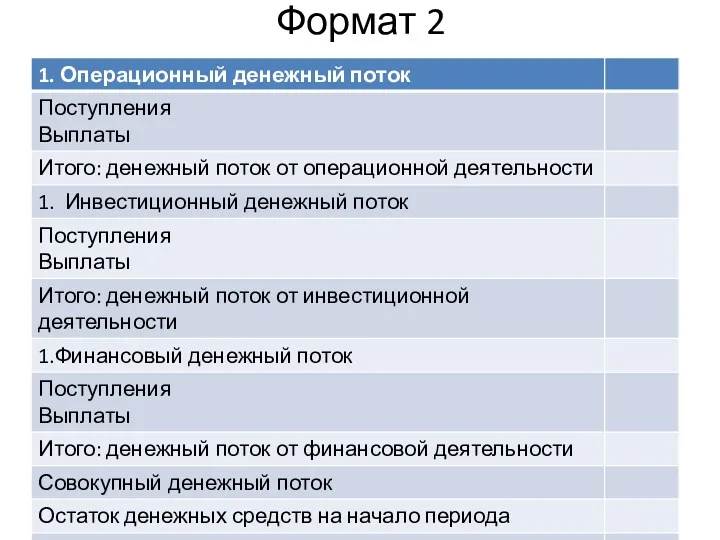

Формат 2

Формат 2

Последовательность формирования плана денежных потоков

Последовательность формирования плана денежных потоков

Источники поступления денежных средств

Источники поступления денежных средств

Направления использования денежных средств

Направления использования денежных средств

Нужно различать

Нужно различать

Методы построения денежного потока проекта

Методы построения денежного потока проекта

Основной целевой показатель плана денежных потоков

остаток денежных средств на конец периода

Основной целевой показатель плана денежных потоков

остаток денежных средств на конец периода

Остаток денежных средств на конец периода

Не может быть отрицательным или нулевым

Остаток денежных средств на конец периода

Не может быть отрицательным или нулевым

Прогнозный баланс

Прогнозный баланс

Прогнозный баланс

Составляется на первый год проекта

Дает прогноз финансового положения организации (активы,

Прогнозный баланс

Составляется на первый год проекта

Дает прогноз финансового положения организации (активы,

Цель прогнозирования баланса

определение долгосрочной финансовой потребности организации в денежных средствах, соответствующей

Цель прогнозирования баланса

определение долгосрочной финансовой потребности организации в денежных средствах, соответствующей

Прогнозный баланс

Прогнозный баланс

Баланс характеризует

активы и пассивы организации

средства, вложенные в развитие организации предпринимателем

нераспределенную прибыль

Баланс характеризует

активы и пассивы организации

средства, вложенные в развитие организации предпринимателем

нераспределенную прибыль

Прогнозный баланс

составляется по укрупненной номенклатуре статей.

не совпадает с формой отчетного баланса

статьи

Прогнозный баланс

составляется по укрупненной номенклатуре статей.

не совпадает с формой отчетного баланса

статьи

Активы

Активы

Пассивы

Пассивы

Инвестиционный план и финансирование проекта

Инвестиционный план и финансирование проекта

Потребность в инвестициях определяются:

В плане денежных потоков вычисляют остаток денежных средств

Потребность в инвестициях определяются:

В плане денежных потоков вычисляют остаток денежных средств

Составление кредитного плана

определяется необходимая сумма кредита, % ставка, условия возврата

определение графика

Составление кредитного плана

определяется необходимая сумма кредита, % ставка, условия возврата

определение графика

Порядок формирования резерва на ремонт ОС

Порядок формирования резерва на ремонт ОС Фінансовий лізинг у системі інструментів інноваційному розвитку економіки України

Фінансовий лізинг у системі інструментів інноваційному розвитку економіки України Налоговые льготы, про которые мы забыли, потому что не знали

Налоговые льготы, про которые мы забыли, потому что не знали Российская практика оценки ликвидности коммерческих банков после 1991 года

Российская практика оценки ликвидности коммерческих банков после 1991 года Денежно-кредитная политика ЕС

Денежно-кредитная политика ЕС Решение задач по расчету страхового взноса по страхованию ответственности

Решение задач по расчету страхового взноса по страхованию ответственности Инфляция и семейная экономика. 8 класс

Инфляция и семейная экономика. 8 класс Учет труда и его оплаты в организациях

Учет труда и его оплаты в организациях Правовые основы института страхования

Правовые основы института страхования История возникновения аудита

История возникновения аудита Простые и сложные проценты

Простые и сложные проценты Бюджетне відшкодування ПДВ

Бюджетне відшкодування ПДВ Дивидендная политика. Стратегия влияния на стоимость компании, связанные с дивидендной политикой

Дивидендная политика. Стратегия влияния на стоимость компании, связанные с дивидендной политикой Метод обратной калькуляции

Метод обратной калькуляции Аудит как средство контроля в борьбе с теневой экономикой

Аудит как средство контроля в борьбе с теневой экономикой Внебюджетные фонды в финансовой системе государства

Внебюджетные фонды в финансовой системе государства Организация системы финансового контроля. Тема 1.2

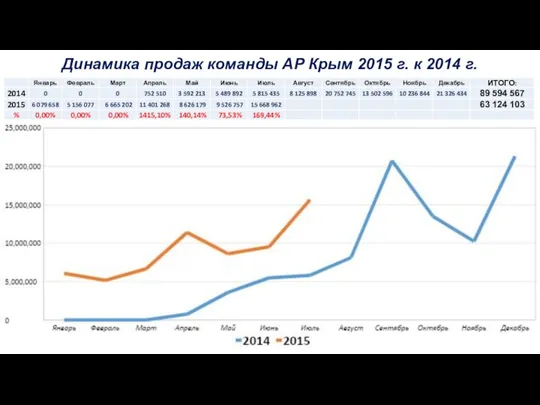

Организация системы финансового контроля. Тема 1.2 Динамика продаж Команды АР Крым

Динамика продаж Команды АР Крым Фондовый рынок ценных бумаг

Фондовый рынок ценных бумаг Как заработать больше, а тратить меньше

Как заработать больше, а тратить меньше Финансовый рынок как источник капитала для организации

Финансовый рынок как источник капитала для организации Система премирования фронтального персонала

Система премирования фронтального персонала Экономическая сущность и основы МСФО

Экономическая сущность и основы МСФО Бухгалтерский баланс и его значение для анализа финансового состояния хозяйствующего субъекта (на примере ООО ВТГ-РУС

Бухгалтерский баланс и его значение для анализа финансового состояния хозяйствующего субъекта (на примере ООО ВТГ-РУС Проект поддержки местных инициатив 2020

Проект поддержки местных инициатив 2020 Как сберечь и произвести накопления денежных средств

Как сберечь и произвести накопления денежных средств Финансовоматематические основы инвестиционного проектирования. Тема 3

Финансовоматематические основы инвестиционного проектирования. Тема 3 Міжнародні організації

Міжнародні організації