- Налоговые льготы, про которые мы забыли, потому что не знали

Содержание

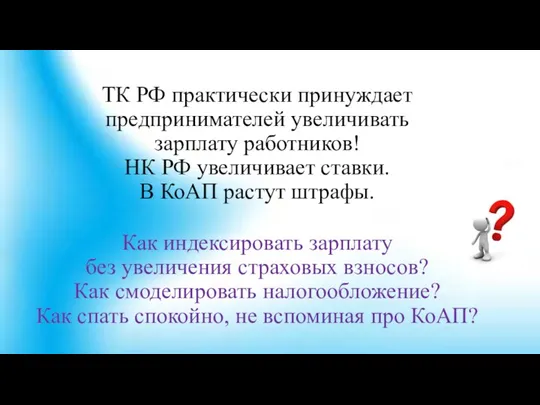

- 2. ТК РФ практически принуждает предпринимателей увеличивать зарплату работников! НК РФ увеличивает ставки. В КоАП растут штрафы.

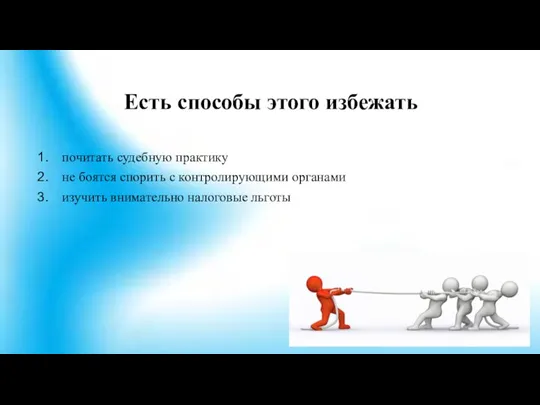

- 3. Есть способы этого избежать почитать судебную практику не боятся спорить с контролирующими органами изучить внимательно налоговые

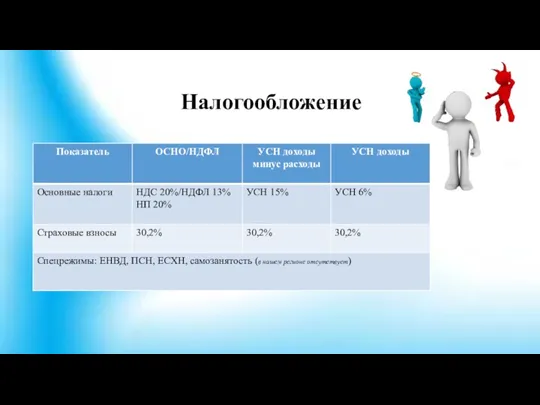

- 4. Налогообложение

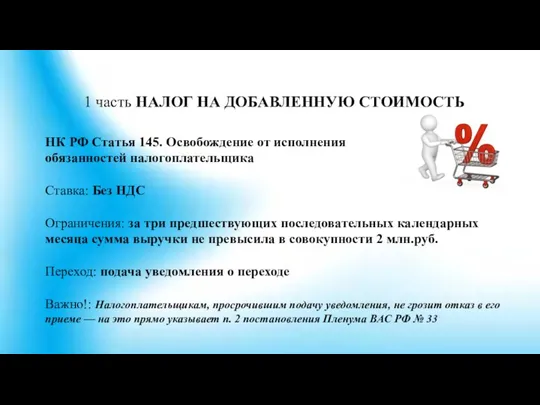

- 5. 1 часть НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ НК РФ Статья 145. Освобождение от исполнения обязанностей налогоплательщика Ставка:

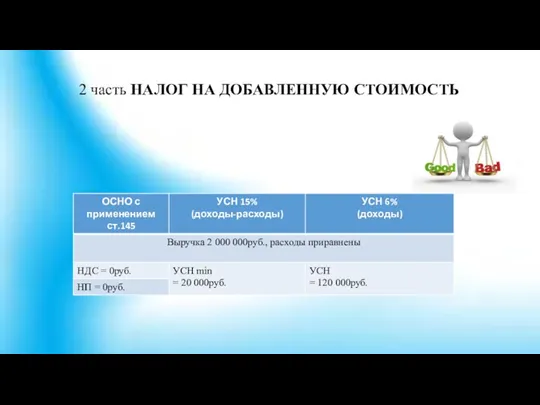

- 6. 2 часть НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

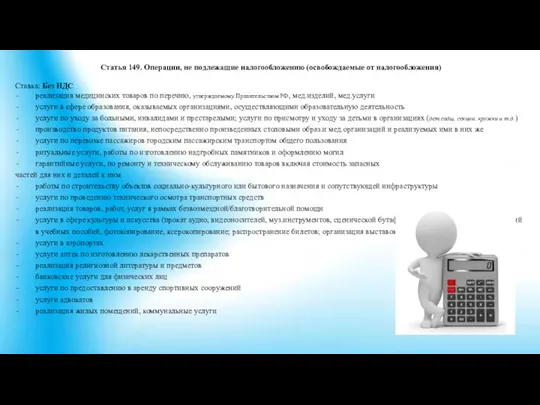

- 7. Статья 149. Операции, не подлежащие налогообложению (освобождаемые от налогообложения) Ставка: Без НДС реализация медицинских товаров по

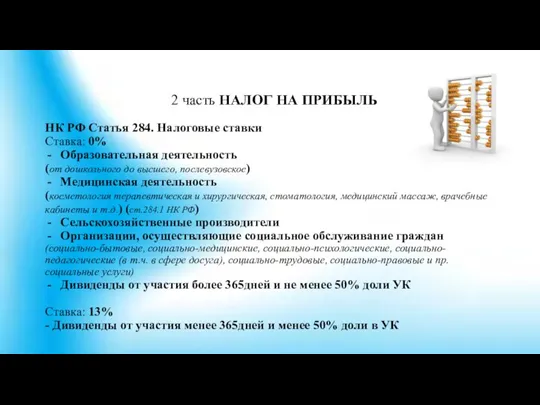

- 8. 2 часть НАЛОГ НА ПРИБЫЛЬ НК РФ Статья 284. Налоговые ставки Ставка: 0% Образовательная деятельность (от

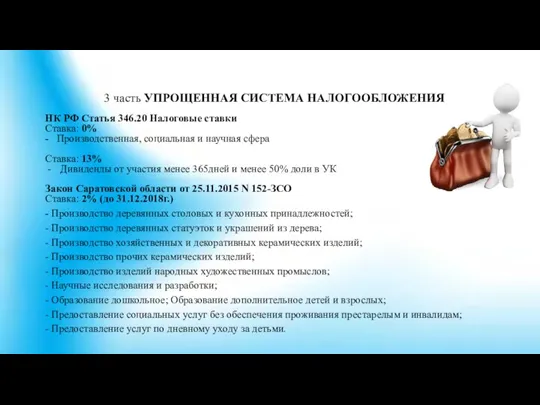

- 9. 3 часть УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ НК РФ Статья 346.20 Налоговые ставки Ставка: 0% - Производственная, социальная

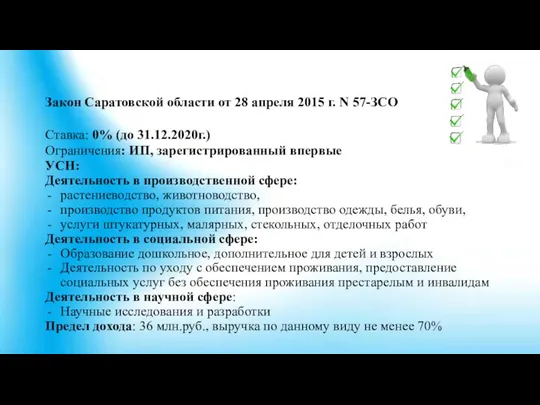

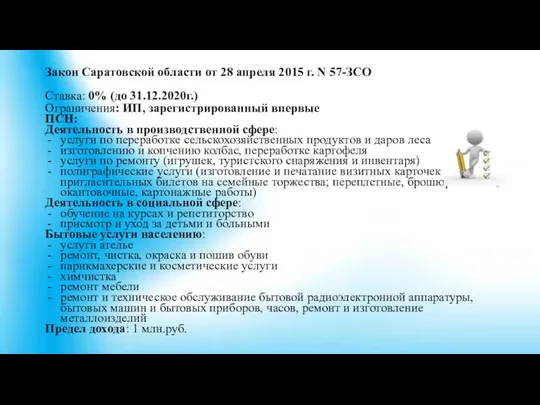

- 10. Закон Саратовской области от 28 апреля 2015 г. N 57-ЗСО Ставка: 0% (до 31.12.2020г.) Ограничения: ИП,

- 11. Закон Саратовской области от 28 апреля 2015 г. N 57-ЗСО Ставка: 0% (до 31.12.2020г.) Ограничения: ИП,

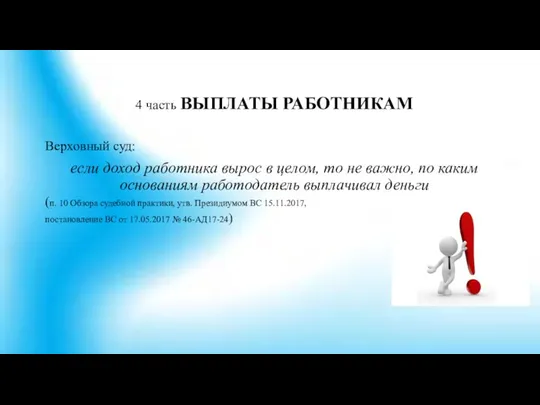

- 12. 4 часть ВЫПЛАТЫ РАБОТНИКАМ Верховный суд: если доход работника вырос в целом, то не важно, по

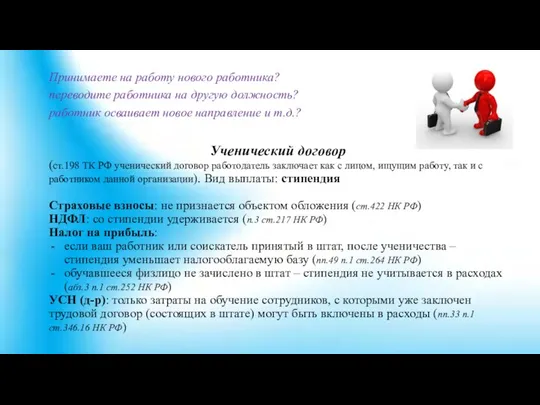

- 13. Принимаете на работу нового работника? переводите работника на другую должность? работник осваивает новое направление и т.д.?

- 14. Компенсационные выплаты Работник работает на своем ноутбуке? Работник использует свой телефон? Работник использует свой а/м и

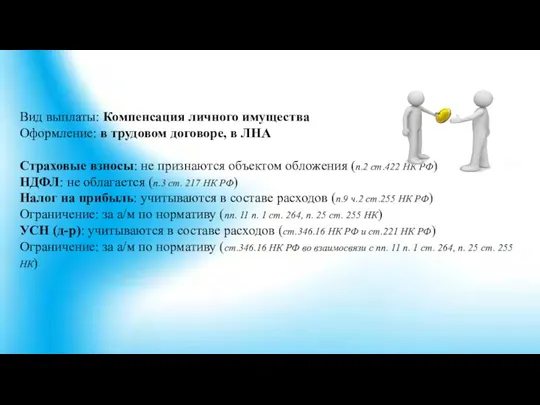

- 15. Вид выплаты: Компенсация личного имущества Оформление: в трудовом договоре, в ЛНА Страховые взносы: не признаются объектом

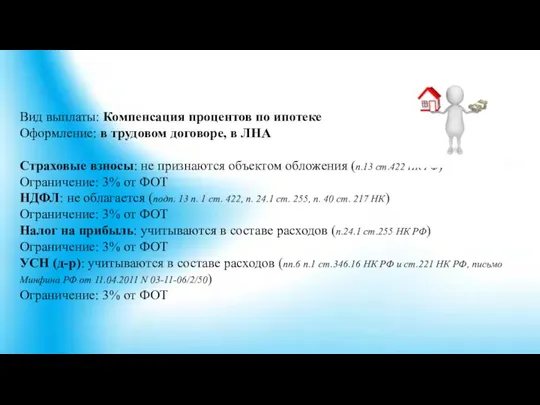

- 16. Вид выплаты: Компенсация процентов по ипотеке Оформление: в трудовом договоре, в ЛНА Страховые взносы: не признаются

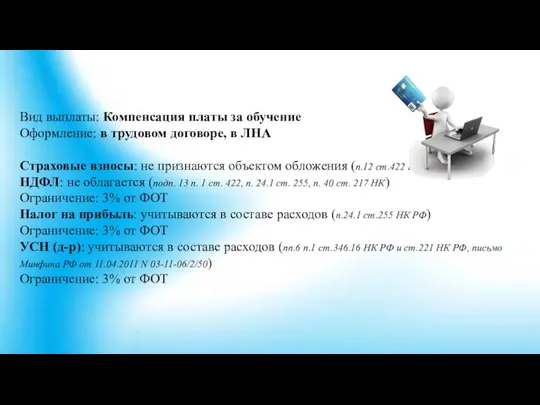

- 17. Вид выплаты: Компенсация платы за обучение Оформление: в трудовом договоре, в ЛНА Страховые взносы: не признаются

- 18. Вид выплаты: Выходное пособие работникам при увольнении Оформление: соглашение сторон - суммы выплат в виде выходного

- 19. Прочие выплаты Вид выплаты: Подарки работникам (в т.ч.и денежные) Оформление: договор дарения Страховые взносы: не признаются

- 21. Скачать презентацию

ТК РФ практически принуждает предпринимателей увеличивать

зарплату работников!

НК РФ увеличивает ставки.

В

ТК РФ практически принуждает предпринимателей увеличивать зарплату работников! НК РФ увеличивает ставки. В

Есть способы этого избежать

почитать судебную практику

не боятся спорить с контролирующими органами

изучить

Есть способы этого избежать

почитать судебную практику

не боятся спорить с контролирующими органами

изучить

Налогообложение

Налогообложение

1 часть НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

НК РФ Статья 145. Освобождение от исполнения

1 часть НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

НК РФ Статья 145. Освобождение от исполнения

2 часть НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

2 часть НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Статья 149. Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

Ставка: Без НДС

реализация

Статья 149. Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

Ставка: Без НДС

реализация

2 часть НАЛОГ НА ПРИБЫЛЬ

НК РФ Статья 284. Налоговые ставки

Ставка: 0%

Образовательная

2 часть НАЛОГ НА ПРИБЫЛЬ

НК РФ Статья 284. Налоговые ставки

Ставка: 0%

Образовательная

3 часть УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

НК РФ Статья 346.20 Налоговые ставки

Ставка: 0%

-

3 часть УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

НК РФ Статья 346.20 Налоговые ставки

Ставка: 0%

-

Закон Саратовской области от 28 апреля 2015 г. N 57-ЗСО

Ставка: 0%

Закон Саратовской области от 28 апреля 2015 г. N 57-ЗСО

Ставка: 0%

Закон Саратовской области от 28 апреля 2015 г. N 57-ЗСО

Ставка: 0%

Закон Саратовской области от 28 апреля 2015 г. N 57-ЗСО

Ставка: 0%

4 часть ВЫПЛАТЫ РАБОТНИКАМ

Верховный суд:

если доход работника вырос в целом,

4 часть ВЫПЛАТЫ РАБОТНИКАМ

Верховный суд:

если доход работника вырос в целом,

Принимаете на работу нового работника?

переводите работника на другую должность?

работник

Принимаете на работу нового работника?

переводите работника на другую должность?

работник

Компенсационные выплаты

Работник работает на своем ноутбуке?

Работник использует свой телефон?

Работник

Работник работает на своем ноутбуке?

Работник использует свой телефон?

Работник

Вид выплаты: Компенсация личного имущества

Оформление: в трудовом договоре, в ЛНА

Страховые взносы:

Оформление: в трудовом договоре, в ЛНА

Страховые взносы:

Вид выплаты: Компенсация процентов по ипотеке

Оформление: в трудовом договоре, в ЛНА

Страховые

Оформление: в трудовом договоре, в ЛНА

Страховые

Вид выплаты: Компенсация платы за обучение

Оформление: в трудовом договоре, в ЛНА

Страховые

Оформление: в трудовом договоре, в ЛНА

Страховые

Вид выплаты: Выходное пособие работникам

при увольнении

Оформление: соглашение сторон

-

при увольнении

Оформление: соглашение сторон

-

Прочие выплаты

Вид выплаты: Подарки работникам (в т.ч.и денежные)

Оформление: договор дарения

Страховые взносы:

Вид выплаты: Подарки работникам (в т.ч.и денежные)

Оформление: договор дарения

Страховые взносы:

Налог на транспортные средства

Налог на транспортные средства Аудит издержек производства

Аудит издержек производства Развитие зеленого туризма на территории Никольского сельского совета. Комплекс Ингулка. Инвестиционное предложение

Развитие зеленого туризма на территории Никольского сельского совета. Комплекс Ингулка. Инвестиционное предложение Мотивация профсоюзного членства. Особенности вовлечения в Профсоюз

Мотивация профсоюзного членства. Особенности вовлечения в Профсоюз Статистика оплаты труда на предприятии

Статистика оплаты труда на предприятии Инвестициялық шешімдерді бағалау әдістері

Инвестициялық шешімдерді бағалау әдістері Планирование заявок на конкурсы для финансирования научно-исследовательских проектов

Планирование заявок на конкурсы для финансирования научно-исследовательских проектов Бухгалтерський контроль та юридична відповідальність на підприємстві

Бухгалтерський контроль та юридична відповідальність на підприємстві Гранты. Опыт участия

Гранты. Опыт участия ОСАО РЕСО-Гарантия. Страхование имущества юридических лиц

ОСАО РЕСО-Гарантия. Страхование имущества юридических лиц Лекция № 2

Лекция № 2 Дифференциация заработной платы в России

Дифференциация заработной платы в России Участники бюджетного процесса Челябинской области

Участники бюджетного процесса Челябинской области Анализ использования персонала предприятия и фонда заработной платы

Анализ использования персонала предприятия и фонда заработной платы Добро пожаловать в Компанию iCredit

Добро пожаловать в Компанию iCredit Расходы бюджетов

Расходы бюджетов Управление денежным потоком

Управление денежным потоком Деньги и их роль в экономической кредитно-денежной политике

Деньги и их роль в экономической кредитно-денежной политике Формы оплаты труда. Лекция 8

Формы оплаты труда. Лекция 8 Преимущества карт линейки GOLD

Преимущества карт линейки GOLD Функції податків

Функції податків Облигации: виды, доходность и обращение на рынке ценных бумаг

Облигации: виды, доходность и обращение на рынке ценных бумаг Единый налог на вменённый доход

Единый налог на вменённый доход Аналіз грошових коштів. Розділ 6

Аналіз грошових коштів. Розділ 6 Гарантийные и компенсационные выплаты

Гарантийные и компенсационные выплаты Financial Accounting Risks and their preventives

Financial Accounting Risks and their preventives Формирование и развитие банковской системы, как объекта государственного управления. (Тема 1)

Формирование и развитие банковской системы, как объекта государственного управления. (Тема 1) Финансовое состояние организации ООО Горем-3 и формирование направлений по его улучшению

Финансовое состояние организации ООО Горем-3 и формирование направлений по его улучшению