Формирование и развитие банковской системы, как объекта государственного управления. (Тема 1) презентация

- Формирование и развитие банковской системы, как объекта государственного управления. (Тема 1)

Содержание

- 2. Тема 1. Формирование и развитие банковской системы как объекта государственного управления 1. Банковское предпринимательство. Функции и

- 3. 1. Банковское предпринимательство Банковское предпринимательство – это деятельность банков, которая реализуется с использованием инноваций, с полной

- 4. 1. Функции и роль банка в рыночной экономике Посредничество в перемещении денежных средств от кредиторов к

- 5. 1. Функции и роль банка в рыночной экономике Функция создания денег. Посредничество в кредите. Стимулирование накоплений

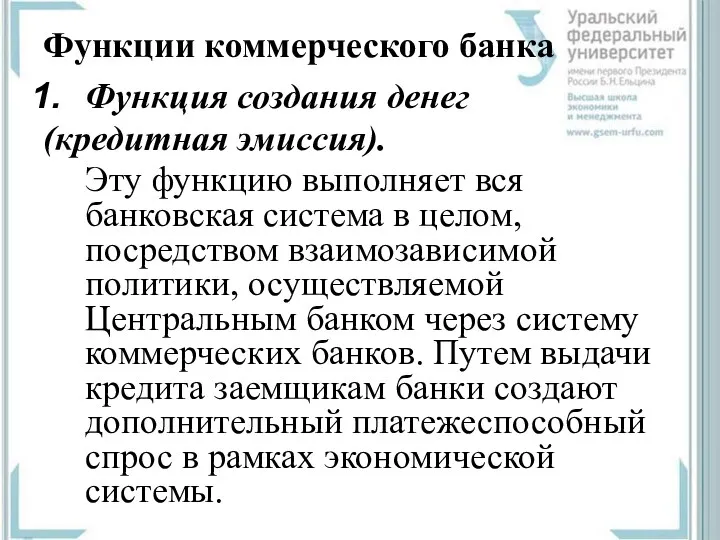

- 6. Функции коммерческого банка Функция создания денег (кредитная эмиссия). Эту функцию выполняет вся банковская система в целом,

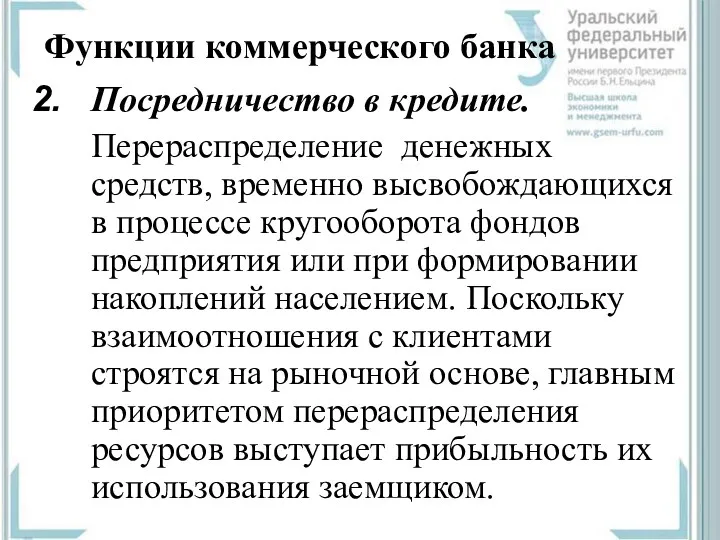

- 7. Функции коммерческого банка Посредничество в кредите. Перераспределение денежных средств, временно высвобождающихся в процессе кругооборота фондов предприятия

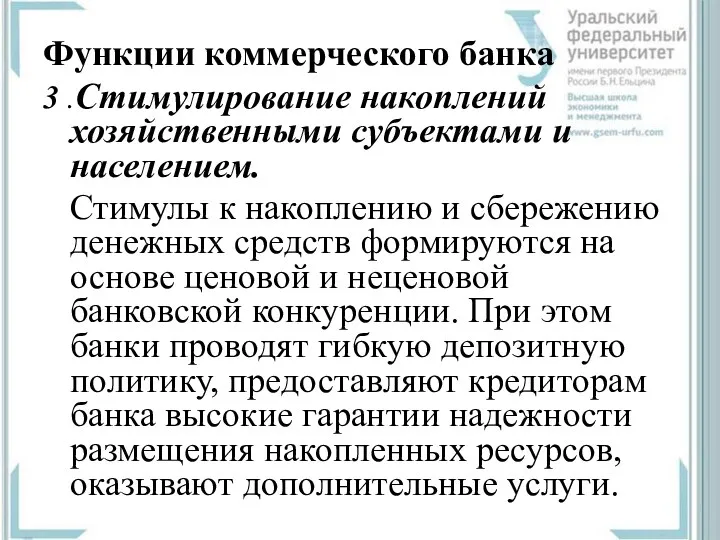

- 8. Функции коммерческого банка 3 .Стимулирование накоплений хозяйственными субъектами и населением. Стимулы к накоплению и сбережению денежных

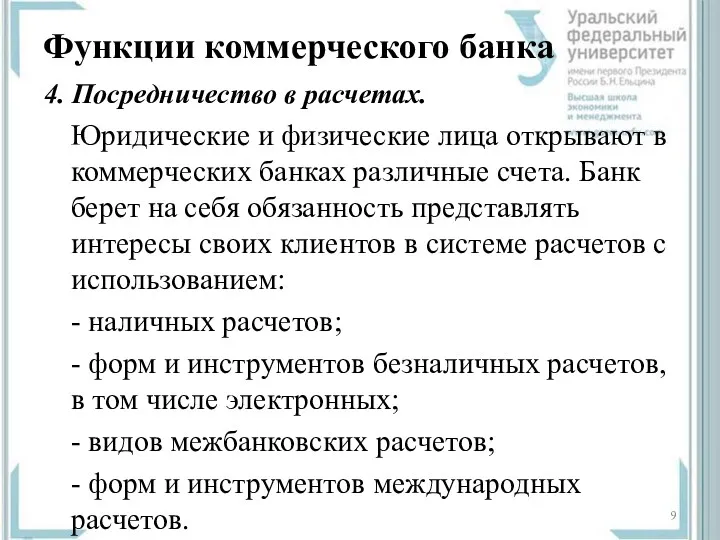

- 9. Функции коммерческого банка 4. Посредничество в расчетах. Юридические и физические лица открывают в коммерческих банках различные

- 10. Функции коммерческого банка 5. Посредничество в операциях с ценными бумагами. Коммерческие банки для клиентов могут выступать

- 11. Банк как денежно-кредитный институт Коммерческий банк - это учреждение, являющееся юридическим лицом, которое в целях получения

- 12. Общественное назначение банка Работа с клиентами и удовлетворение их потребностей. Являясь экономическим предприятием, банк не занимается

- 13. Тема 1. Формирование и развитие банковской системы как объекта государственного управления 2. Основные элементы банковской системы.

- 14. Основные элементы банковской системы Банковская система: Центральный банк + кредитные организации (коммерческие банки + небанковские кредитные

- 15. Капитал Банка России Банк России имеет уставный капитал в размере 3 млрд. рублей. Прибыль Банка России

- 16. Кредитная организация Данное юридическое лицо основной целью своей деятельности считает извлечение прибыли в результате проведения банковских

- 17. Банк Кредитная организация, имеющая исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных

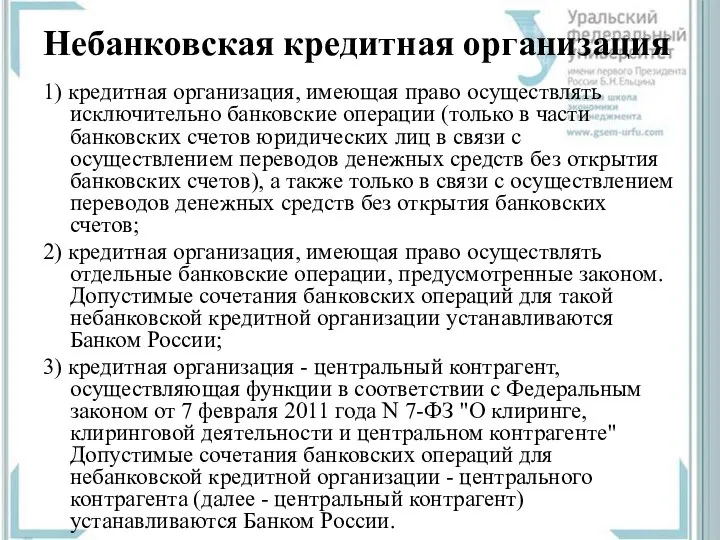

- 18. Небанковская кредитная организация 1) кредитная организация, имеющая право осуществлять исключительно банковские операции (только в части банковских

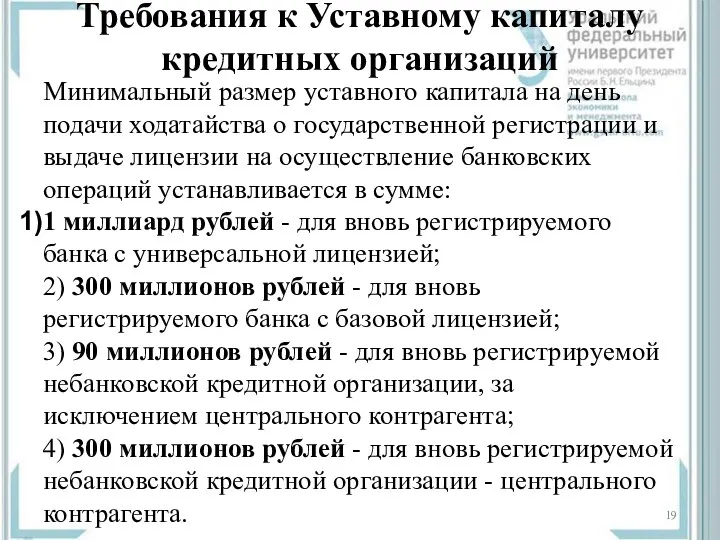

- 19. Требования к Уставному капиталу кредитных организаций Минимальный размер уставного капитала на день подачи ходатайства о государственной

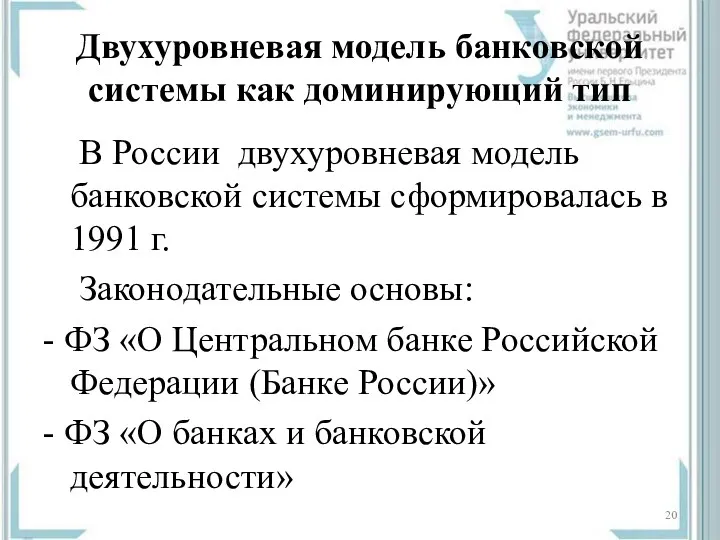

- 20. Двухуровневая модель банковской системы как доминирующий тип В России двухуровневая модель банковской системы сформировалась в 1991

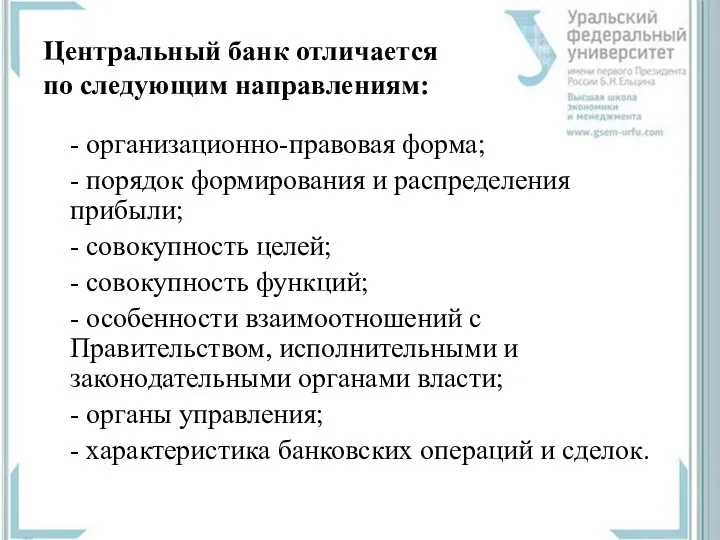

- 21. Центральный банк отличается по следующим направлениям: - организационно-правовая форма; - порядок формирования и распределения прибыли; -

- 22. Кредитная организация содержит следующие особенности: - совокупность функций и принципов деятельности; - виды банковских операций и

- 23. Характеристика организационного блока банковской системы России 1) виды банков и НБКО; 2) основы банковской деятельности; 3)

- 24. Системно значимые кредитные организаций Указание Банка России № 3174-У «Об определении перечня системно значимых кредитных организаций»

- 25. Системно значимые кредитные организаций АО ЮниКредит Банк Банк ГПБ (АО) Банк ВТБ (ПАО) АО «АЛЬФА-БАНК» ПАО

- 26. Организации, связанные с банковской системой АО «ДОМ.РФ» 1997 (ранее АИЖК) Государственная корпорация «Внешэкономбанк» (ВЭБ) 2007 Государственная

- 27. Тема 1. Формирование и развитие банковской системы как объекта государственного управления. 3. Необходимость государственного регулирования банковской

- 29. Скачать презентацию

Тема 1. Формирование и развитие банковской системы как объекта государственного управления

1.

Тема 1. Формирование и развитие банковской системы как объекта государственного управления

1.

1. Банковское предпринимательство

Банковское предпринимательство – это деятельность банков, которая реализуется с

1. Банковское предпринимательство

Банковское предпринимательство – это деятельность банков, которая реализуется с

1. Функции и роль банка в рыночной экономике

Посредничество в перемещении

1. Функции и роль банка в рыночной экономике

Посредничество в перемещении

1. Функции и роль банка в рыночной экономике

Функция создания денег.

Посредничество

1. Функции и роль банка в рыночной экономике

Функция создания денег.

Посредничество

Функции коммерческого банка

Функция создания денег

(кредитная эмиссия).

Эту функцию выполняет вся

Функции коммерческого банка

Функция создания денег

(кредитная эмиссия).

Эту функцию выполняет вся

Функции коммерческого банка

Посредничество в кредите.

Перераспределение денежных средств, временно высвобождающихся в процессе

Функции коммерческого банка

Посредничество в кредите.

Перераспределение денежных средств, временно высвобождающихся в процессе

Функции коммерческого банка

3 .Стимулирование накоплений хозяйственными субъектами и населением.

Стимулы к

Функции коммерческого банка

3 .Стимулирование накоплений хозяйственными субъектами и населением.

Стимулы к

Функции коммерческого банка

4. Посредничество в расчетах.

Юридические и физические лица открывают

Функции коммерческого банка

4. Посредничество в расчетах.

Юридические и физические лица открывают

Функции коммерческого банка

5. Посредничество в операциях с ценными бумагами.

Коммерческие банки

Функции коммерческого банка

5. Посредничество в операциях с ценными бумагами.

Коммерческие банки

Банк как денежно-кредитный институт

Коммерческий банк - это учреждение, являющееся юридическим

Банк как денежно-кредитный институт

Коммерческий банк - это учреждение, являющееся юридическим

Общественное назначение банка

Работа с клиентами и удовлетворение их потребностей. Являясь экономическим

Общественное назначение банка

Работа с клиентами и удовлетворение их потребностей. Являясь экономическим

Тема 1. Формирование и развитие банковской системы как объекта государственного управления

2.

Тема 1. Формирование и развитие банковской системы как объекта государственного управления

2.

Основные элементы банковской системы

Банковская система:

Центральный банк +

кредитные организации

Основные элементы банковской системы

Банковская система:

Центральный банк +

кредитные организации

Капитал Банка России

Банк России имеет уставный капитал в размере 3 млрд.

Капитал Банка России

Банк России имеет уставный капитал в размере 3 млрд.

Кредитная организация

Данное юридическое лицо основной целью своей деятельности считает извлечение прибыли

Кредитная организация

Данное юридическое лицо основной целью своей деятельности считает извлечение прибыли

Банк

Кредитная организация, имеющая исключительное право осуществлять в совокупности следующие банковские операции:

Банк

Кредитная организация, имеющая исключительное право осуществлять в совокупности следующие банковские операции:

Небанковская кредитная организация

1) кредитная организация, имеющая право осуществлять исключительно банковские операции

Небанковская кредитная организация

1) кредитная организация, имеющая право осуществлять исключительно банковские операции

Требования к Уставному капиталу кредитных организаций

Минимальный размер уставного капитала на день

Требования к Уставному капиталу кредитных организаций

Минимальный размер уставного капитала на день

Двухуровневая модель банковской системы как доминирующий тип

В России двухуровневая модель банковской

Двухуровневая модель банковской системы как доминирующий тип

В России двухуровневая модель банковской

Центральный банк отличается

по следующим направлениям:

- организационно-правовая форма;

- порядок формирования и

Центральный банк отличается

по следующим направлениям:

- организационно-правовая форма;

- порядок формирования и

Кредитная организация содержит следующие особенности:

- совокупность функций и принципов деятельности;

- виды

Кредитная организация содержит следующие особенности:

- совокупность функций и принципов деятельности;

- виды

Характеристика организационного блока банковской системы России

1) виды банков и НБКО;

2) основы

Характеристика организационного блока банковской системы России

1) виды банков и НБКО;

2) основы

Системно значимые кредитные организаций

Указание Банка России № 3174-У «Об определении перечня

Системно значимые кредитные организаций

Указание Банка России № 3174-У «Об определении перечня

Системно значимые кредитные организаций

АО ЮниКредит Банк

Банк ГПБ (АО)

Банк ВТБ (ПАО)

Системно значимые кредитные организаций

АО ЮниКредит Банк

Банк ГПБ (АО)

Банк ВТБ (ПАО)

Организации, связанные с банковской системой

АО «ДОМ.РФ» 1997 (ранее АИЖК)

Государственная корпорация «Внешэкономбанк»

Организации, связанные с банковской системой

АО «ДОМ.РФ» 1997 (ранее АИЖК)

Государственная корпорация «Внешэкономбанк»

Тема 1. Формирование и развитие банковской системы как объекта государственного управления.

3.

Тема 1. Формирование и развитие банковской системы как объекта государственного управления.

3.

Заработная плата

Заработная плата Управление финансовыми рисками

Управление финансовыми рисками Салықтық міндеттемелер

Салықтық міндеттемелер Спецсчет

Спецсчет Операции коммерческих банков

Операции коммерческих банков Нормативно-правовые основы системы оплаты труда в образовательной организации

Нормативно-правовые основы системы оплаты труда в образовательной организации Professional activity in the stock market

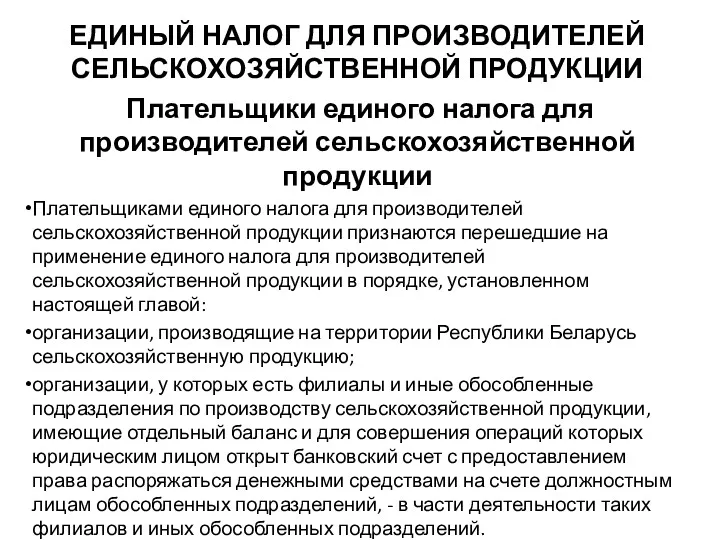

Professional activity in the stock market Единый налог для производителей сельскохозяйственной продукции

Единый налог для производителей сельскохозяйственной продукции Налоговая и бухгалтерская отчетность садоводческих товариществ

Налоговая и бухгалтерская отчетность садоводческих товариществ Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Налогообложение юридических и физических лиц

Налогообложение юридических и физических лиц Финансовое состояние предприятия

Финансовое состояние предприятия Технический анализ

Технический анализ Zdolność Kredytowa

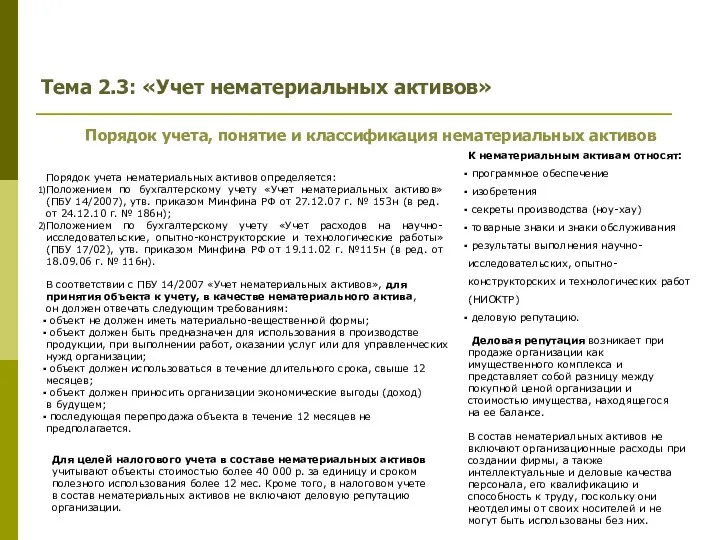

Zdolność Kredytowa Учет нематериальных активов

Учет нематериальных активов Формы и системы оплаты труда

Формы и системы оплаты труда Державний кредит: сутність, роль та функції, правовий статус

Державний кредит: сутність, роль та функції, правовий статус Появление денег на Руси

Появление денег на Руси Бюджетирование как условие финансовой устойчивости компании

Бюджетирование как условие финансовой устойчивости компании Экономическая основа возврата кредита

Экономическая основа возврата кредита Размещение облигаций на Московской Бирже как способ привлечения финансирования для развития бизнеса

Размещение облигаций на Московской Бирже как способ привлечения финансирования для развития бизнеса Деньги и денежная масса

Деньги и денежная масса Проект: Краудфандинг

Проект: Краудфандинг Налоги и налогообложение. (Темы 1-6)

Налоги и налогообложение. (Темы 1-6) Акцизы. Функции акциза

Акцизы. Функции акциза Особенности годовой инвентаризации

Особенности годовой инвентаризации Открытие раздела на 71 лицевом счете. Формирование документа-основания в ГИИС ЭБ ПУР (КС)

Открытие раздела на 71 лицевом счете. Формирование документа-основания в ГИИС ЭБ ПУР (КС) Теоретичні засади діяльності комерційних банків

Теоретичні засади діяльності комерційних банків