- Налоговая и бухгалтерская отчетность садоводческих товариществ

Содержание

- 2. Бухгалтерская отчетность составляется и представляется по формам, утвержденным Приказом Минфина России от 02.07.2010 N 66н (ред.

- 3. Организации обязаны не позднее трех месяцев после окончания отчетного года представлять годовую бухгалтерскую (финансовую) отчетность в

- 4. Для организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, утверждены упрощенные

- 5. Приказ ФНС России от 31.12.2015 N АС-7-6/710@ "Об утверждении формата представления бухгалтерской (финансовой) отчетности в электронной

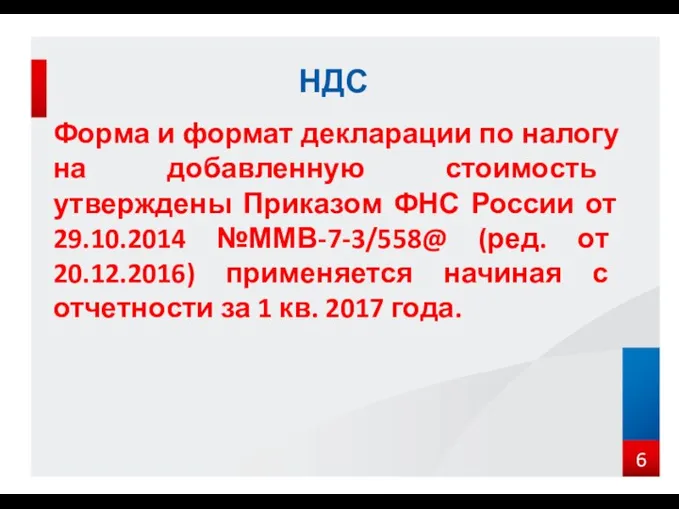

- 6. Форма и формат декларации по налогу на добавленную стоимость утверждены Приказом ФНС России от 29.10.2014 №ММВ-7-3/558@

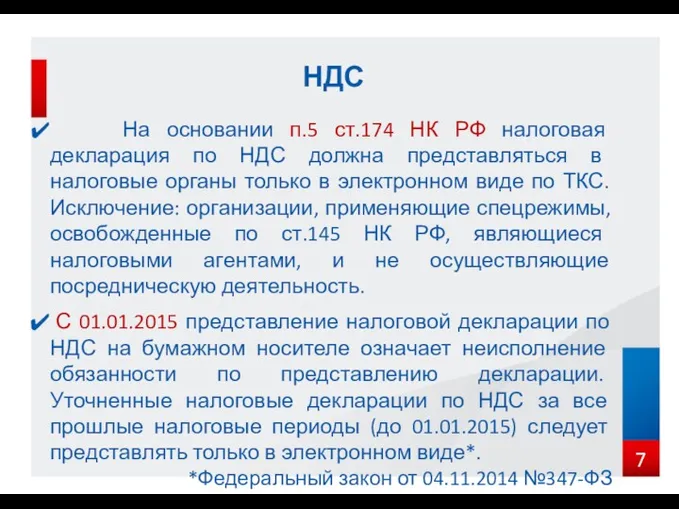

- 7. На основании п.5 ст.174 НК РФ налоговая декларация по НДС должна представляться в налоговые органы только

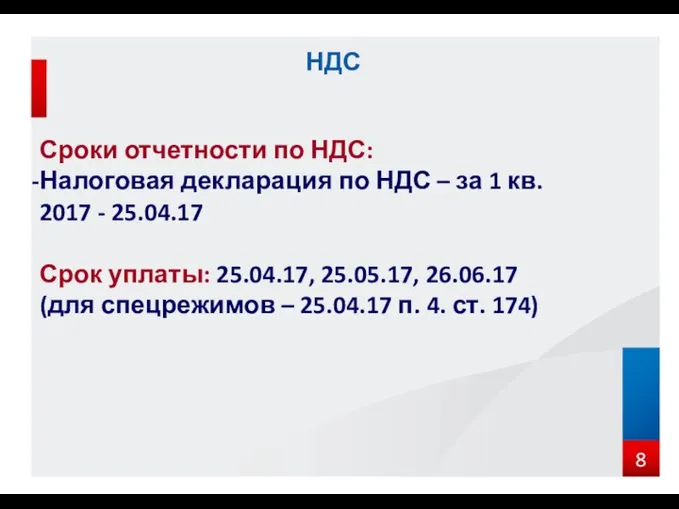

- 8. Сроки отчетности по НДС: Налоговая декларация по НДС – за 1 кв. 2017 - 25.04.17 Срок

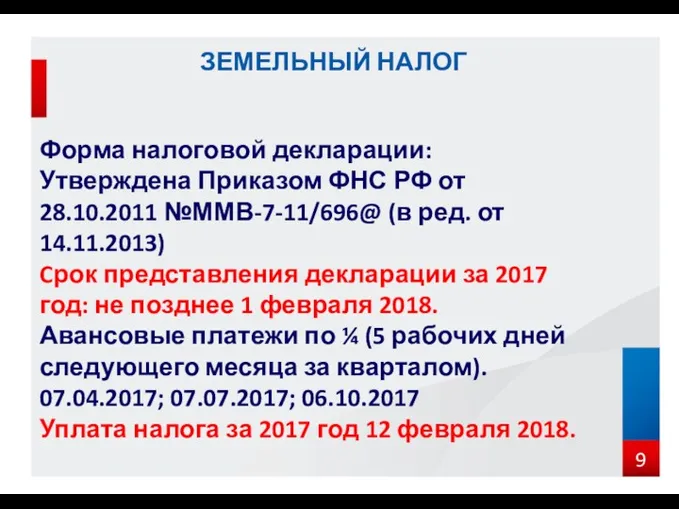

- 9. Форма налоговой декларации: Утверждена Приказом ФНС РФ от 28.10.2011 №ММВ-7-11/696@ (в ред. от 14.11.2013) Cрок представления

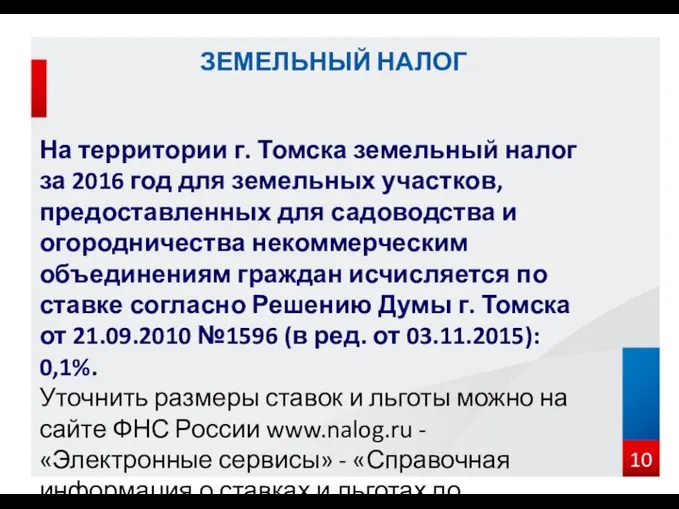

- 10. На территории г. Томска земельный налог за 2016 год для земельных участков, предоставленных для садоводства и

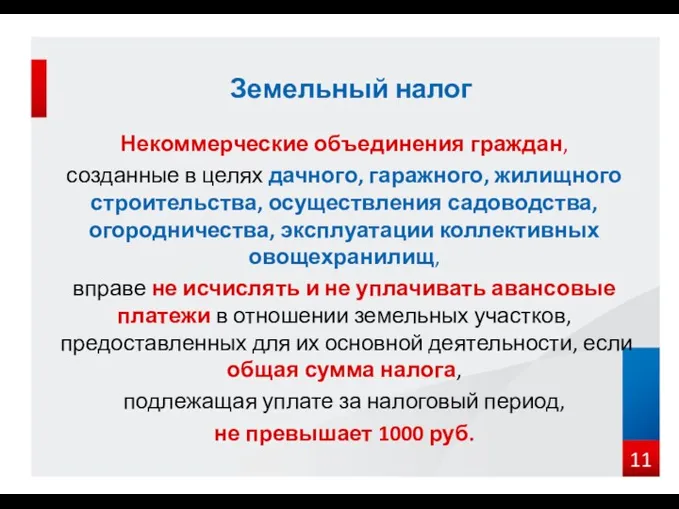

- 11. Некоммерческие объединения граждан, созданные в целях дачного, гаражного, жилищного строительства, осуществления садоводства, огородничества, эксплуатации коллективных овощехранилищ,

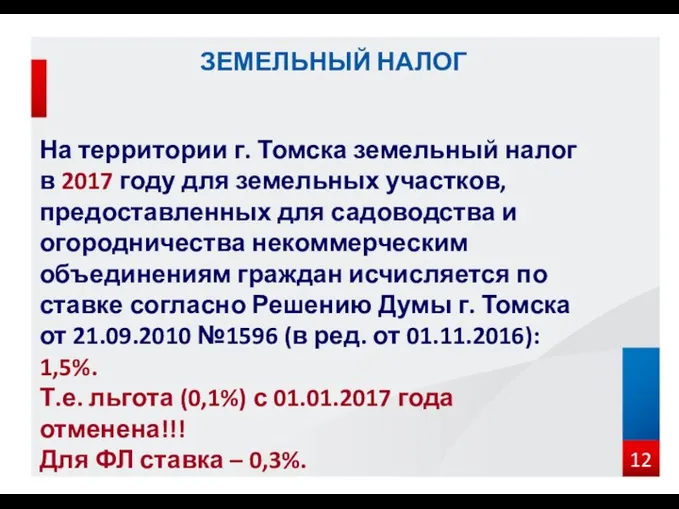

- 12. На территории г. Томска земельный налог в 2017 году для земельных участков, предоставленных для садоводства и

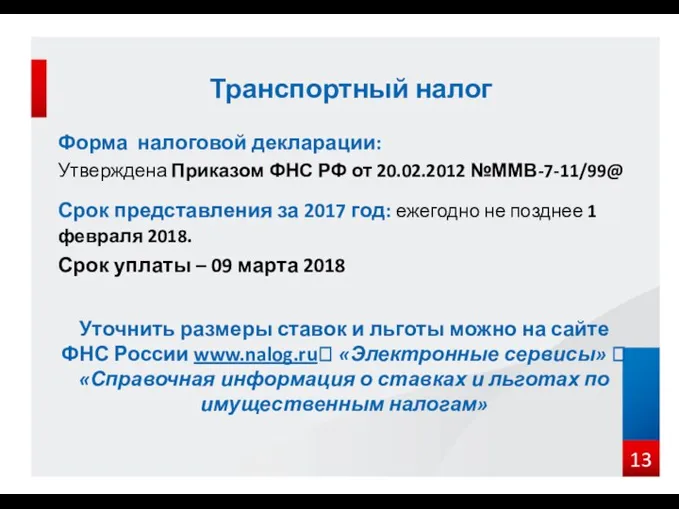

- 13. Форма налоговой декларации: Утверждена Приказом ФНС РФ от 20.02.2012 №ММВ-7-11/99@ Срок представления за 2017 год: ежегодно

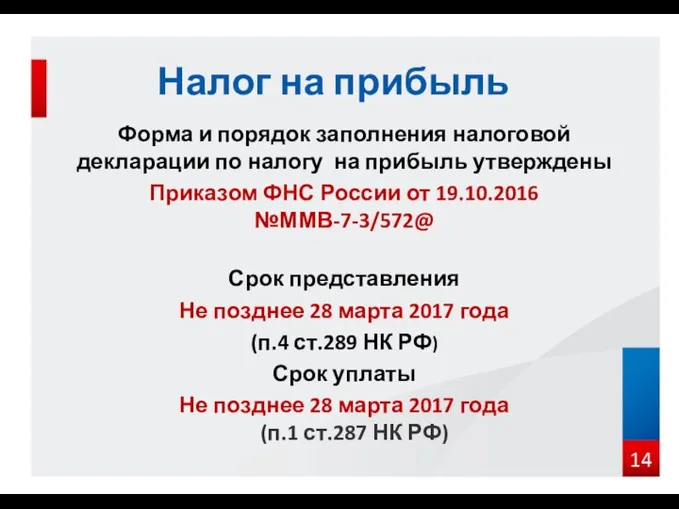

- 14. Форма и порядок заполнения налоговой декларации по налогу на прибыль утверждены Приказом ФНС России от 19.10.2016

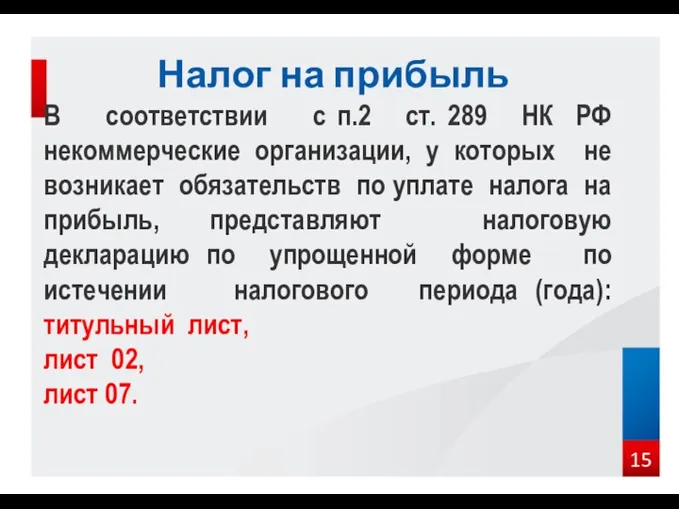

- 15. В соответствии с п.2 ст. 289 НК РФ некоммерческие организации, у которых не возникает обязательств по

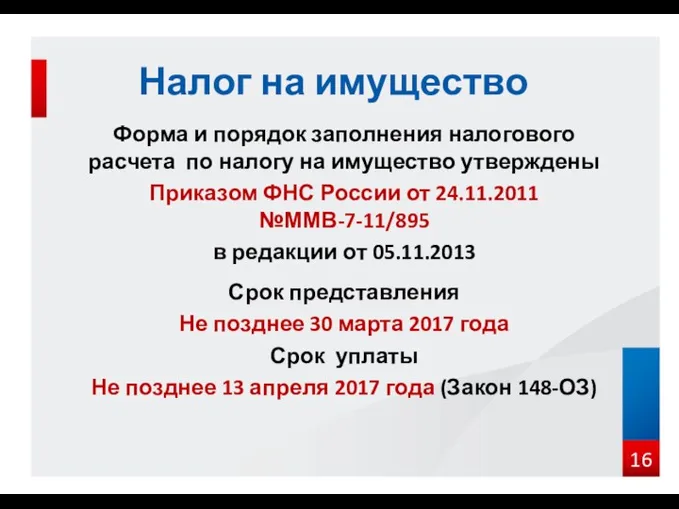

- 16. Форма и порядок заполнения налогового расчета по налогу на имущество утверждены Приказом ФНС России от 24.11.2011

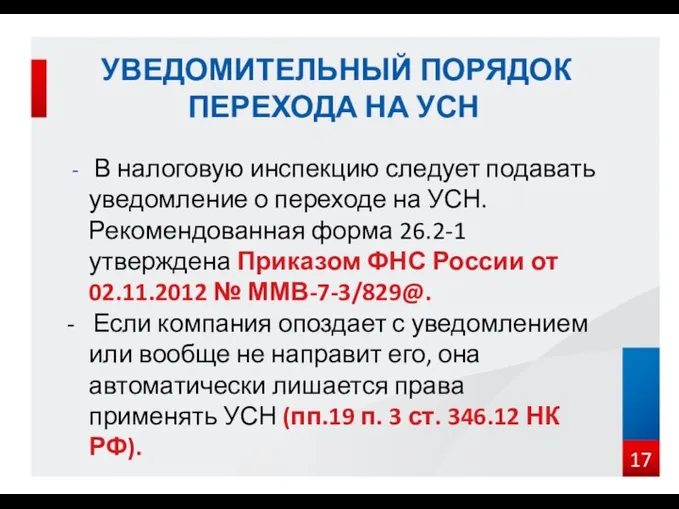

- 17. В налоговую инспекцию следует подавать уведомление о переходе на УСН. Рекомендованная форма 26.2-1 утверждена Приказом ФНС

- 18. СРОКИ ПОДАЧИ УВЕДОМЛЕНИЯ О ПЕРЕХОДЕ НА УСН

- 19. На территории Томской области ставки налогов при применении УСН установлены Законом от 07.04.2009 №51-ОЗ (в ред.

- 20. НАЛОГОВЫЙ УЧЕТ ПРИ ПРИМЕНЕНИИ УСН Налогоплательщики, применяющие УСН, обязаны вести учет доходов и расходов для исчисления

- 21. ПРЕДСТАВЛЕНИЕ НАЛОГОВОЙ ОТЧЕТНОСТИ ПРИ ПРИМЕНЕНИИ УСН - Организации, применяющие УСН, по итогам налогового периода представляют налоговую

- 22. ПРЕДСТАВЛЕНИЕ НАЛОГОВОЙ ОТЧЕТНОСТИ ПРИ ПРИМЕНЕНИИ УСН Согласно п. 8.1 Порядка заполнения декларации по УСН раздел 3

- 23. УПЛАТА НАЛОГА ПРИ УСН ВНИМАНИЕ! Минфин отменил отдельный КБК по минимальному налогу на 2016 год. Это

- 24. По общему правилу налоговый агент обязан представлять сведения о доходах физических лиц в электронной форме по

- 25. НДФЛ (Признак 1) Сведения о доходах физических лиц налоговые агенты представляют по форме 2-НДФЛ, утвержденной Приказом

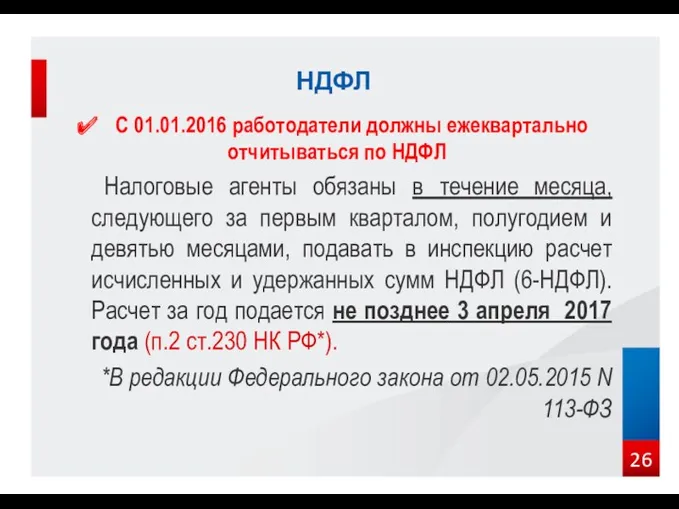

- 26. С 01.01.2016 работодатели должны ежеквартально отчитываться по НДФЛ Налоговые агенты обязаны в течение месяца, следующего за

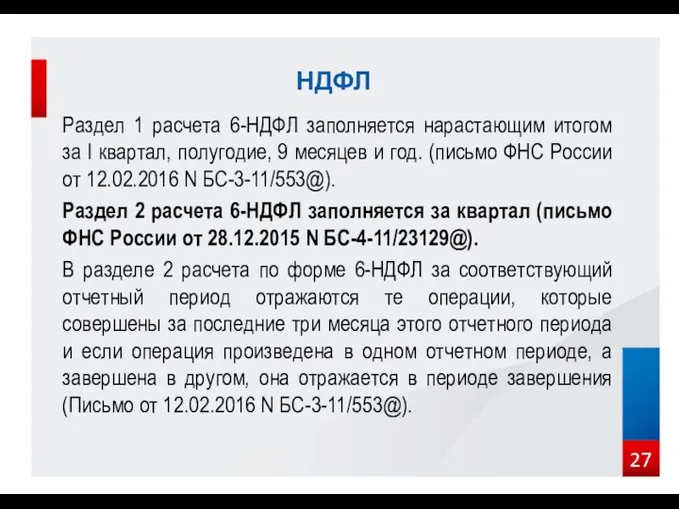

- 27. Раздел 1 расчета 6-НДФЛ заполняется нарастающим итогом за I квартал, полугодие, 9 месяцев и год. (письмо

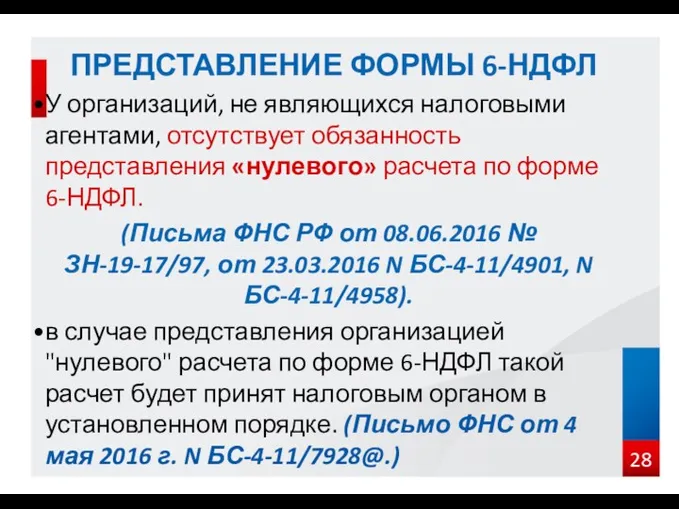

- 28. У организаций, не являющихся налоговыми агентами, отсутствует обязанность представления «нулевого» расчета по форме 6-НДФЛ. (Письма ФНС

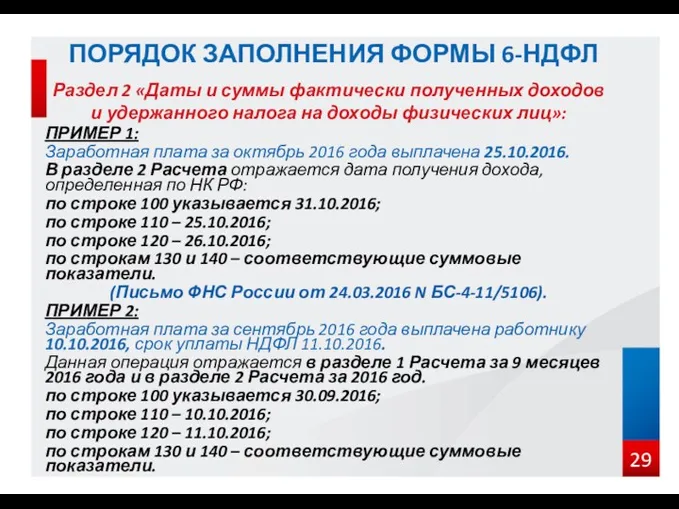

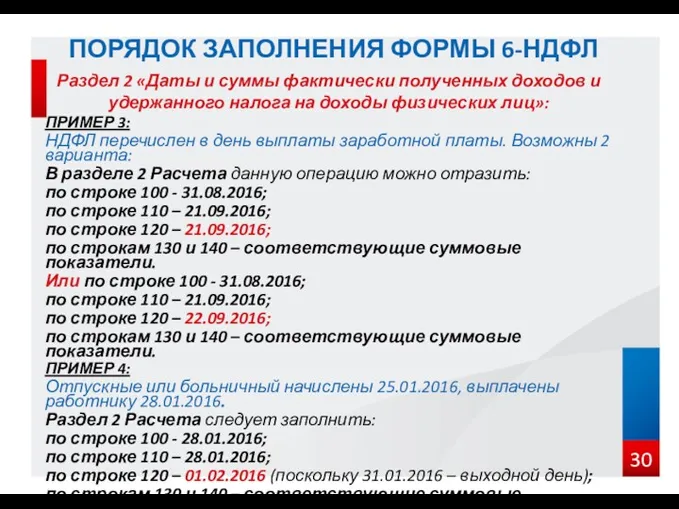

- 29. Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»: ПРИМЕР

- 30. Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»: ПРИМЕР

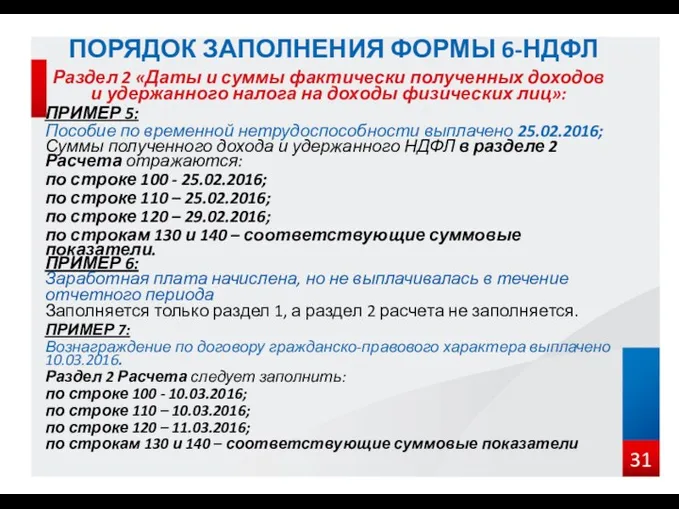

- 31. Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»: ПРИМЕР

- 32. Справочники кодов доходов и кодов вычетов, утверждены приказом ФНС России от 10.09.2015 N ММВ-7-11/387@ «Об утверждении

- 33. Для проверки корректности заполнения формы 6-НДФЛ можно воспользоваться Контрольными соотношениями показателей формы расчета сумм налога на

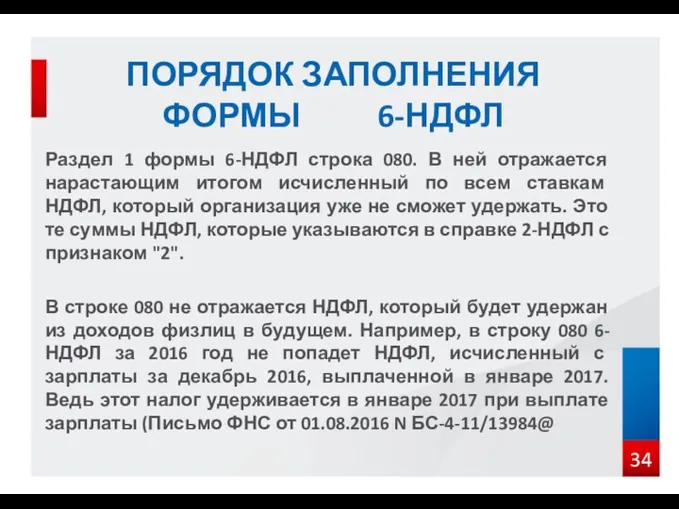

- 34. Раздел 1 формы 6-НДФЛ строка 080. В ней отражается нарастающим итогом исчисленный по всем ставкам НДФЛ,

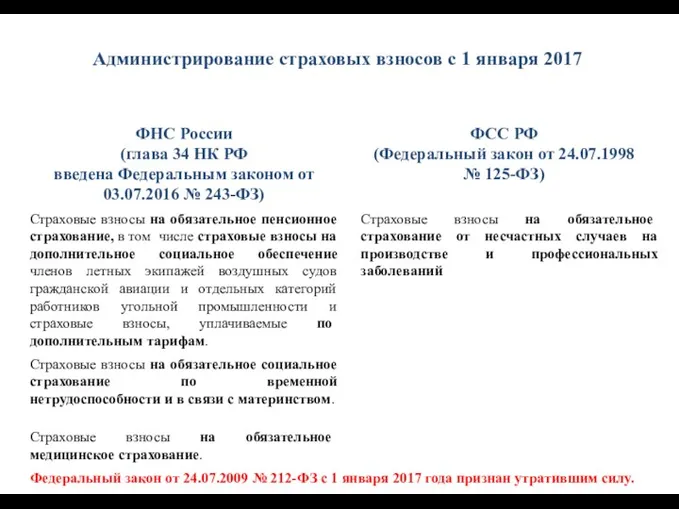

- 35. Администрирование страховых взносов с 1 января 2017

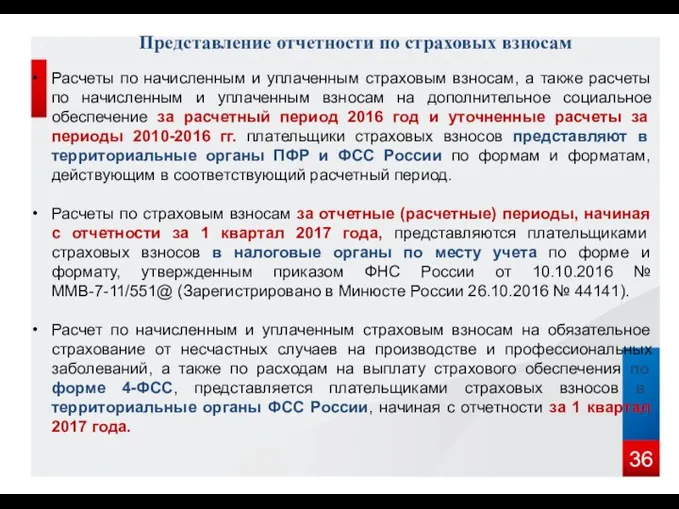

- 36. Представление отчетности по страховых взносам Расчеты по начисленным и уплаченным страховым взносам, а также расчеты по

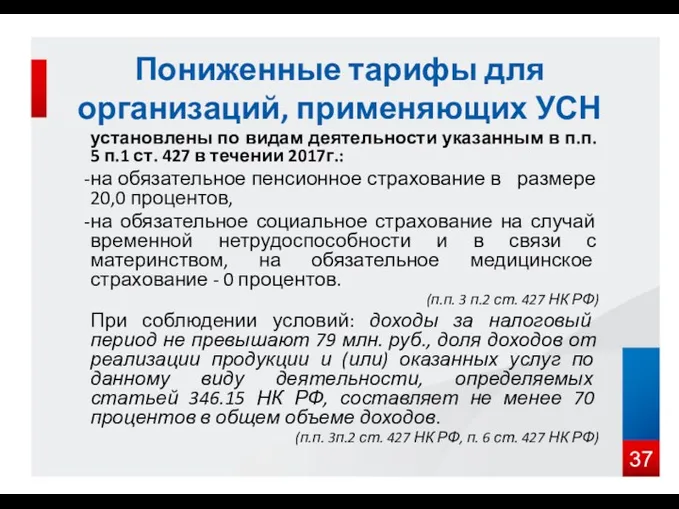

- 37. установлены по видам деятельности указанным в п.п. 5 п.1 ст. 427 в течении 2017г.: на обязательное

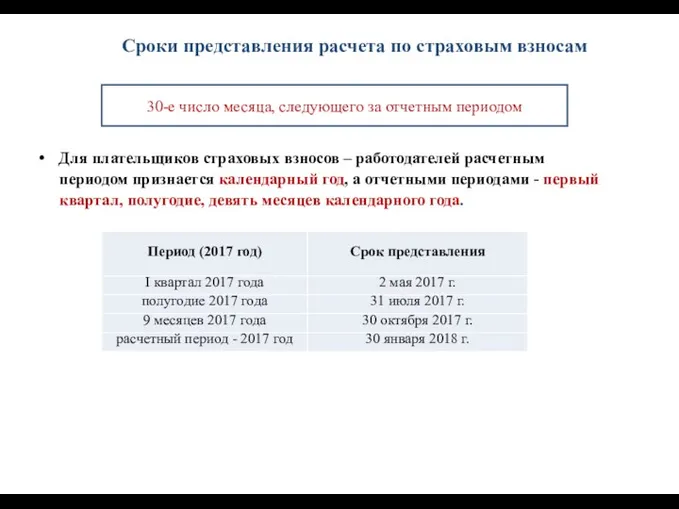

- 38. Сроки представления расчета по страховым взносам Для плательщиков страховых взносов – работодателей расчетным периодом признается календарный

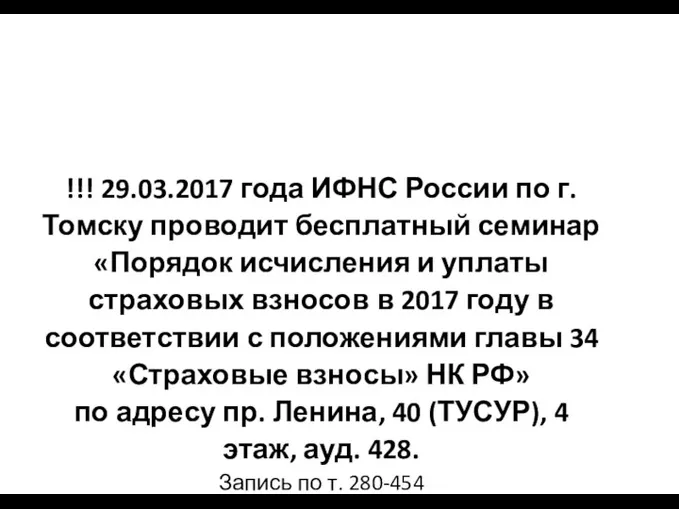

- 39. !!! 29.03.2017 года ИФНС России по г. Томску проводит бесплатный семинар «Порядок исчисления и уплаты страховых

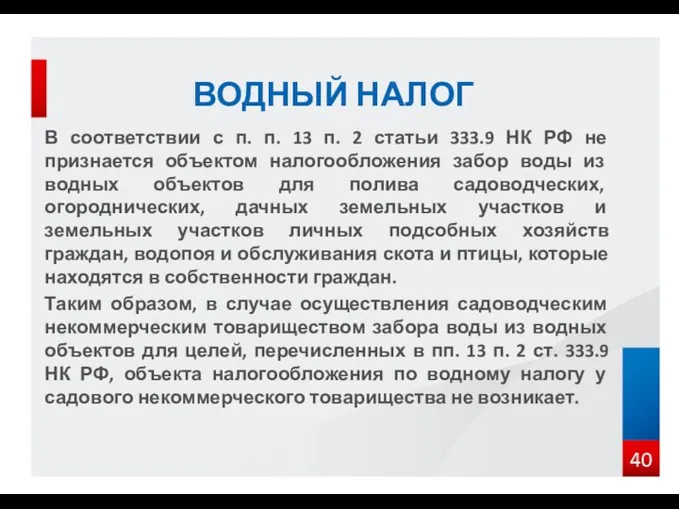

- 40. В соответствии с п. п. 13 п. 2 статьи 333.9 НК РФ не признается объектом налогообложения

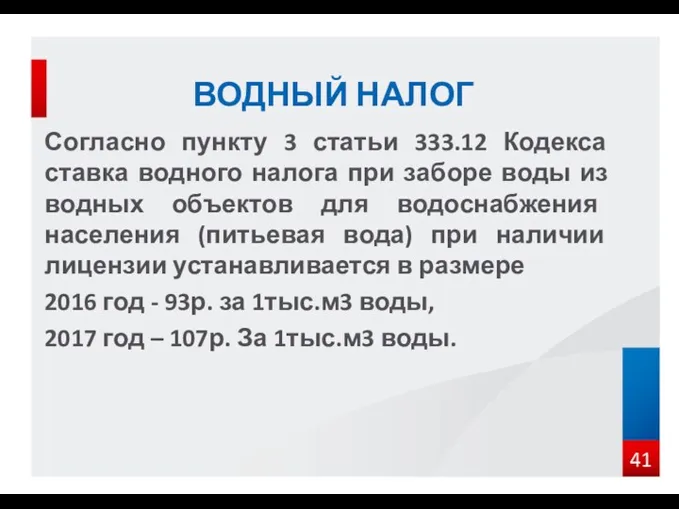

- 41. Согласно пункту 3 статьи 333.12 Кодекса ставка водного налога при заборе воды из водных объектов для

- 42. Уплата налога может быть произведена не только самим налогоплательщиком-организацией. С 30 ноября 2016 г. это может

- 43. Уплата налога может произведена руководителем наличными по квитанции: Уточнение платежа производится на основании заявления, квитанции, расходного

- 44. ККТ В соответствии с п. 1 ст. 2 ФЗ от 22.05.2003 N 54-ФЗ "О применении ККТ»

- 45. ПЕРЕХОД НА ОНЛАЙН-КАССЫ С 15 июля вступил в силу Федеральный закон от 03.07.2016 № 290-ФЗ об

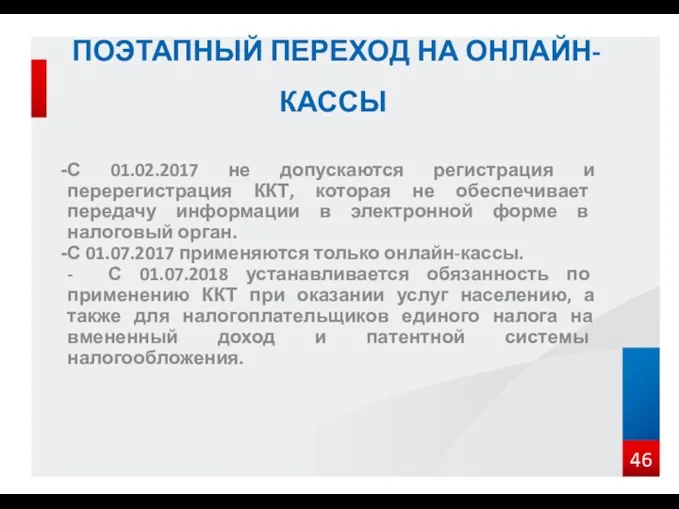

- 46. ПОЭТАПНЫЙ ПЕРЕХОД НА ОНЛАЙН-КАССЫ С 01.02.2017 не допускаются регистрация и перерегистрация ККТ, которая не обеспечивает передачу

- 48. Скачать презентацию

Бухгалтерская отчетность составляется и представляется по формам, утвержденным Приказом Минфина

Бухгалтерская отчетность составляется и представляется по формам, утвержденным Приказом Минфина

Организации обязаны не позднее трех месяцев после окончания отчетного года

Организации обязаны не позднее трех месяцев после окончания отчетного года

Для организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая

Для организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая

Приказ ФНС России от 31.12.2015 N АС-7-6/710@ "Об утверждении формата представления

Форма и формат декларации по налогу на добавленную стоимость утверждены Приказом

Форма и формат декларации по налогу на добавленную стоимость утверждены Приказом

На основании п.5 ст.174 НК РФ налоговая декларация по НДС

На основании п.5 ст.174 НК РФ налоговая декларация по НДС

Сроки отчетности по НДС:

Налоговая декларация по НДС – за 1 кв.

Сроки отчетности по НДС:

Налоговая декларация по НДС – за 1 кв.

Форма налоговой декларации:

Утверждена Приказом ФНС РФ от 28.10.2011 №ММВ-7-11/696@ (в ред.

Форма налоговой декларации:

Утверждена Приказом ФНС РФ от 28.10.2011 №ММВ-7-11/696@ (в ред.

На территории г. Томска земельный налог за 2016 год для земельных

На территории г. Томска земельный налог за 2016 год для земельных

Некоммерческие объединения граждан,

созданные в целях дачного, гаражного, жилищного строительства, осуществления

Некоммерческие объединения граждан,

созданные в целях дачного, гаражного, жилищного строительства, осуществления

На территории г. Томска земельный налог в 2017 году для земельных

На территории г. Томска земельный налог в 2017 году для земельных

Форма налоговой декларации:

Утверждена Приказом ФНС РФ от 20.02.2012 №ММВ-7-11/99@

Срок представления за

Форма налоговой декларации:

Утверждена Приказом ФНС РФ от 20.02.2012 №ММВ-7-11/99@

Срок представления за

Форма и порядок заполнения налоговой декларации по налогу на прибыль утверждены

Форма и порядок заполнения налоговой декларации по налогу на прибыль утверждены

В соответствии с п.2 ст. 289 НК РФ некоммерческие организации, у

В соответствии с п.2 ст. 289 НК РФ некоммерческие организации, у

Форма и порядок заполнения налогового расчета по налогу на имущество утверждены

Форма и порядок заполнения налогового расчета по налогу на имущество утверждены

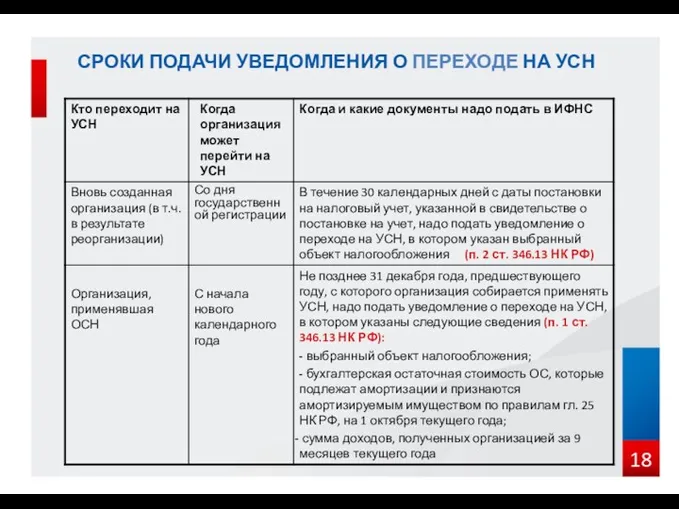

В налоговую инспекцию следует подавать уведомление о переходе на УСН.

В налоговую инспекцию следует подавать уведомление о переходе на УСН.

СРОКИ ПОДАЧИ УВЕДОМЛЕНИЯ О ПЕРЕХОДЕ НА УСН

СРОКИ ПОДАЧИ УВЕДОМЛЕНИЯ О ПЕРЕХОДЕ НА УСН

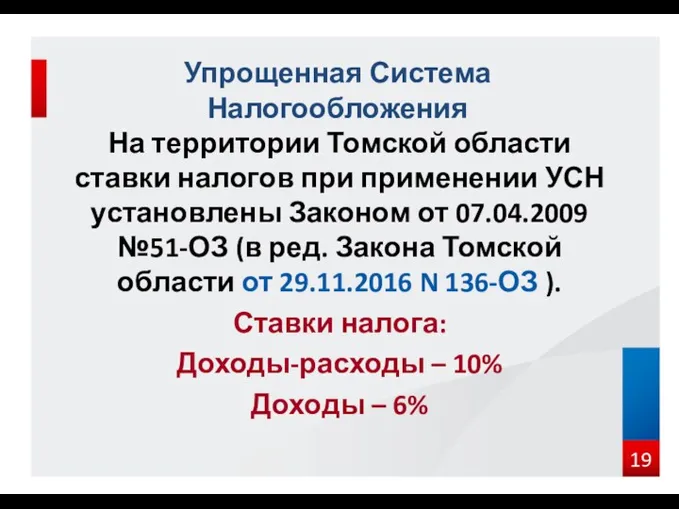

На территории Томской области ставки налогов при применении УСН установлены Законом

На территории Томской области ставки налогов при применении УСН установлены Законом

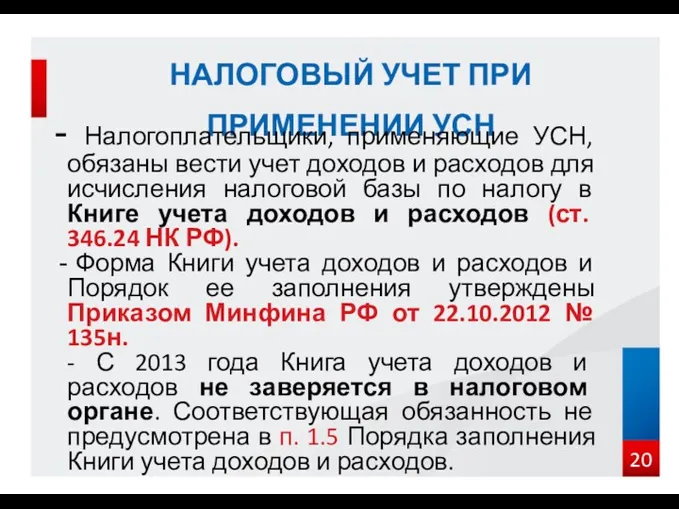

НАЛОГОВЫЙ УЧЕТ ПРИ ПРИМЕНЕНИИ УСН

Налогоплательщики, применяющие УСН, обязаны вести учет

НАЛОГОВЫЙ УЧЕТ ПРИ ПРИМЕНЕНИИ УСН

Налогоплательщики, применяющие УСН, обязаны вести учет

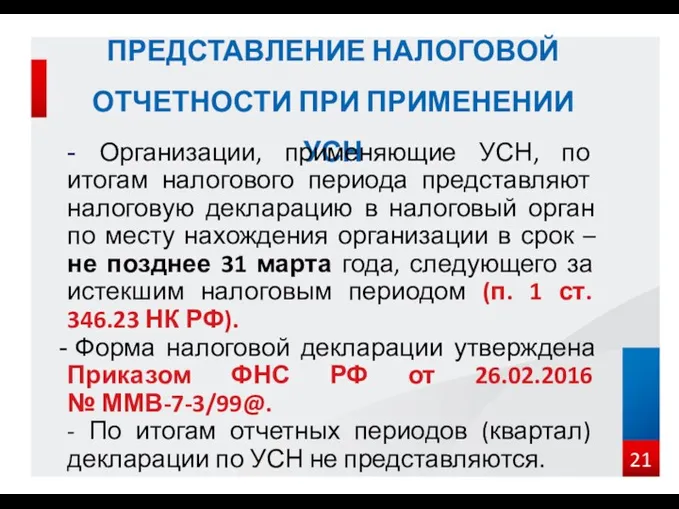

ПРЕДСТАВЛЕНИЕ НАЛОГОВОЙ ОТЧЕТНОСТИ ПРИ ПРИМЕНЕНИИ УСН

- Организации, применяющие УСН, по итогам

ПРЕДСТАВЛЕНИЕ НАЛОГОВОЙ ОТЧЕТНОСТИ ПРИ ПРИМЕНЕНИИ УСН

- Организации, применяющие УСН, по итогам

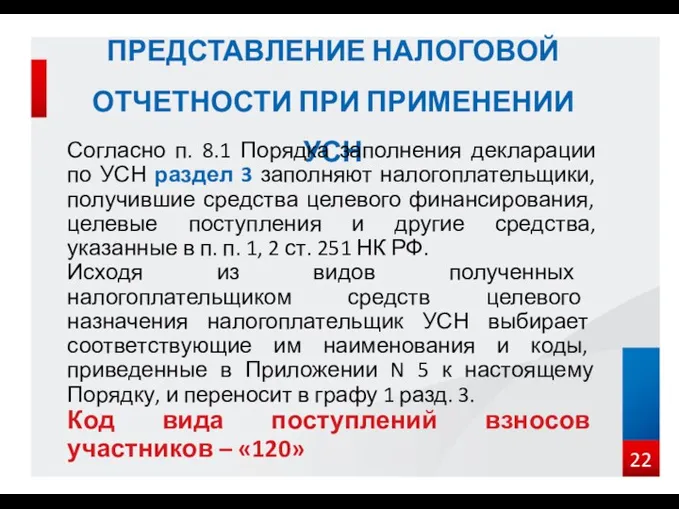

ПРЕДСТАВЛЕНИЕ НАЛОГОВОЙ ОТЧЕТНОСТИ ПРИ ПРИМЕНЕНИИ УСН

Согласно п. 8.1 Порядка заполнения декларации

ПРЕДСТАВЛЕНИЕ НАЛОГОВОЙ ОТЧЕТНОСТИ ПРИ ПРИМЕНЕНИИ УСН

Согласно п. 8.1 Порядка заполнения декларации

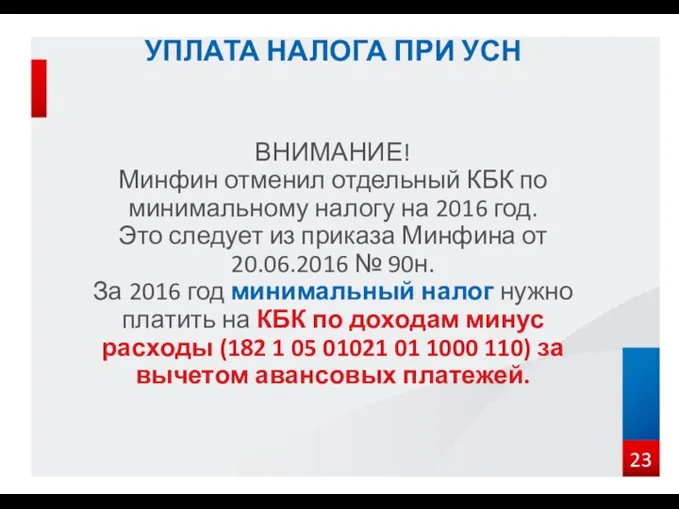

УПЛАТА НАЛОГА ПРИ УСН

ВНИМАНИЕ!

Минфин отменил отдельный КБК по минимальному налогу

УПЛАТА НАЛОГА ПРИ УСН

ВНИМАНИЕ!

Минфин отменил отдельный КБК по минимальному налогу

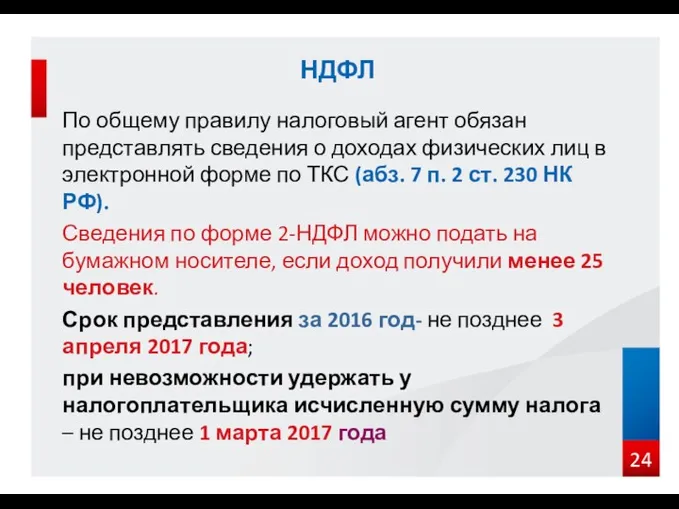

По общему правилу налоговый агент обязан представлять сведения о доходах физических

По общему правилу налоговый агент обязан представлять сведения о доходах физических

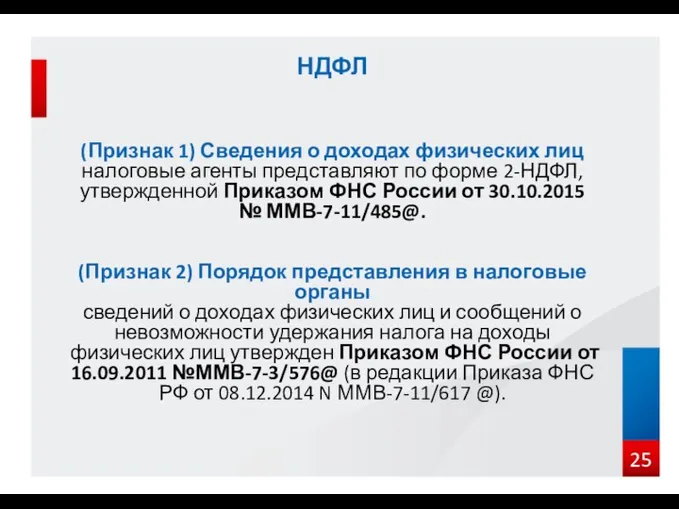

НДФЛ

(Признак 1) Сведения о доходах физических лиц

налоговые агенты представляют по

НДФЛ

(Признак 1) Сведения о доходах физических лиц

налоговые агенты представляют по

С 01.01.2016 работодатели должны ежеквартально

отчитываться по НДФЛ

Налоговые агенты обязаны

С 01.01.2016 работодатели должны ежеквартально

отчитываться по НДФЛ

Налоговые агенты обязаны

Раздел 1 расчета 6-НДФЛ заполняется нарастающим итогом за I квартал, полугодие,

Раздел 1 расчета 6-НДФЛ заполняется нарастающим итогом за I квартал, полугодие,

У организаций, не являющихся налоговыми агентами, отсутствует обязанность представления «нулевого» расчета

У организаций, не являющихся налоговыми агентами, отсутствует обязанность представления «нулевого» расчета

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога

Справочники кодов доходов и кодов вычетов, утверждены приказом ФНС России от

Справочники кодов доходов и кодов вычетов, утверждены приказом ФНС России от

Для проверки корректности заполнения формы 6-НДФЛ можно воспользоваться Контрольными соотношениями показателей

Для проверки корректности заполнения формы 6-НДФЛ можно воспользоваться Контрольными соотношениями показателей

Раздел 1 формы 6-НДФЛ строка 080. В ней отражается нарастающим итогом

Раздел 1 формы 6-НДФЛ строка 080. В ней отражается нарастающим итогом

Администрирование страховых взносов с 1 января 2017

Администрирование страховых взносов с 1 января 2017

Представление отчетности по страховых взносам

Расчеты по начисленным и уплаченным страховым взносам,

Представление отчетности по страховых взносам

Расчеты по начисленным и уплаченным страховым взносам,

установлены по видам деятельности указанным в п.п. 5 п.1 ст. 427

установлены по видам деятельности указанным в п.п. 5 п.1 ст. 427

Сроки представления расчета по страховым взносам

Для плательщиков страховых взносов –

Сроки представления расчета по страховым взносам

Для плательщиков страховых взносов –

!!! 29.03.2017 года ИФНС России по г. Томску проводит бесплатный семинар

В соответствии с п. п. 13 п. 2 статьи 333.9 НК

В соответствии с п. п. 13 п. 2 статьи 333.9 НК

Согласно пункту 3 статьи 333.12 Кодекса ставка водного налога при заборе

Согласно пункту 3 статьи 333.12 Кодекса ставка водного налога при заборе

Уплата налога может быть произведена не только самим налогоплательщиком-организацией.

С 30

Уплата налога может быть произведена не только самим налогоплательщиком-организацией.

С 30

Уплата налога может произведена руководителем наличными по квитанции:

Уточнение платежа производится

Уплата налога может произведена руководителем наличными по квитанции:

Уточнение платежа производится

ККТ

В соответствии с п. 1 ст. 2 ФЗ от 22.05.2003 N

ККТ

В соответствии с п. 1 ст. 2 ФЗ от 22.05.2003 N

ПЕРЕХОД НА ОНЛАЙН-КАССЫ

С 15 июля вступил в силу Федеральный закон от

ПЕРЕХОД НА ОНЛАЙН-КАССЫ

С 15 июля вступил в силу Федеральный закон от

ПОЭТАПНЫЙ ПЕРЕХОД НА ОНЛАЙН-КАССЫ

С 01.02.2017 не допускаются регистрация и перерегистрация ККТ,

ПОЭТАПНЫЙ ПЕРЕХОД НА ОНЛАЙН-КАССЫ

С 01.02.2017 не допускаются регистрация и перерегистрация ККТ,

Анализ финансовых результатов

Анализ финансовых результатов Инфраструктура поддержки предпринимательства в Лысьвенском городском округе

Инфраструктура поддержки предпринимательства в Лысьвенском городском округе Закон О медицинском страховании граждан в РСФСР

Закон О медицинском страховании граждан в РСФСР Семинар. Порядок проведения закупок товаров (работ, услуг) за счет собственных средств ГО Минское городское жилищное хозяйство

Семинар. Порядок проведения закупок товаров (работ, услуг) за счет собственных средств ГО Минское городское жилищное хозяйство Оценка стоимости объекта коммерческой недвижимости (на базе агентства недвижимости ООО Солнце)

Оценка стоимости объекта коммерческой недвижимости (на базе агентства недвижимости ООО Солнце) Существенность и аудиторский риск. (Тема 10)

Существенность и аудиторский риск. (Тема 10) Бизнес. Трейдинг. Инвестирование. Облигации

Бизнес. Трейдинг. Инвестирование. Облигации Школьная карта. Для родителей

Школьная карта. Для родителей 18_Страхование

18_Страхование International Banking & Wealth Management. AML Quality & Control. Effective Anti – Money Laundering

International Banking & Wealth Management. AML Quality & Control. Effective Anti – Money Laundering Обязательное медицинское страхование

Обязательное медицинское страхование EtherBank. Цифровой криптовалютный банк следующего поколения

EtherBank. Цифровой криптовалютный банк следующего поколения Қаржы ұғымы туралы

Қаржы ұғымы туралы Ислам даму банкі және оның Қазақстанға енуі

Ислам даму банкі және оның Қазақстанға енуі Межправительственная рабочая группа экспертов по международным стандартам бухгалтерского учета и отчетности (ИСАР)

Межправительственная рабочая группа экспертов по международным стандартам бухгалтерского учета и отчетности (ИСАР) Лізинг як форма залучення інвестицій

Лізинг як форма залучення інвестицій Бюджет для граждан. Об исполнении бюджета 2018

Бюджет для граждан. Об исполнении бюджета 2018 Project comments. Project comments International finance and globalization

Project comments. Project comments International finance and globalization Налог на прибыль

Налог на прибыль Організаційно-правове регулювання взаємодії суб’єктів інвестиційної діяльності. Тема 11

Організаційно-правове регулювання взаємодії суб’єктів інвестиційної діяльності. Тема 11 Долевые ценные бумаги. (Тема 3)

Долевые ценные бумаги. (Тема 3) Упрощенная система налогообложения НКО (некоммерческие организации)

Упрощенная система налогообложения НКО (некоммерческие организации) Проект Деньги. История появления.

Проект Деньги. История появления. Cost-benefit analysis

Cost-benefit analysis Бухгалтерский баланс организации

Бухгалтерский баланс организации Банки и их роль в экономической системе. Тема 4

Банки и их роль в экономической системе. Тема 4 Организация платежной системы

Организация платежной системы Принципы оценочной деятельности

Принципы оценочной деятельности