- Ислам даму банкі және оның Қазақстанға енуі

Содержание

- 2. ИСЛАМ ДАМУ БАНКІ ЖӘНЕ ОНЫҢ ҚАЗАҚСТАНҒА ЕНУІ

- 3. “Ислам Даму банк” тарихы Біздің заманымыздың VIII – XIII ғ.ғ. Аралығы Ислам әлемінің Алтын Ғасыры кезіңі

- 4. Исламдық банк жүйесі — Шариғат (Ислам дінінің қағидалары) рұқсат еткен істерді атқару арқылы банктық қызметтерді көрсету

- 5. Ислами банк жүйесінің принциптері: 1) Шариғат заңдарын орындау – Исламдық банктердің айнымас, ажырамас қағидасы. Бұл қағидалар

- 6. Исламдық қаржы Үлескерлік қаржыландыру Борышқорлық қаржыландыру Гибридті құралдар Mушарака Mудараба Mурабаха Иджара Истисна’a Салам Артықшылықты акциялар

- 7. СУКУК: ТҮСІНІГІ Сукук – Шариат заңдарымен шығарылған, материалды активтермен қамтылған ұзақ және қысқа мерзімді бағалы қағаздар

- 8. СУКУК: ТҮСІНІГІ Су́кук - араб. صكوك, от « صك Сакк» — «заңды құжат, акті, түбіртек» «Сукук

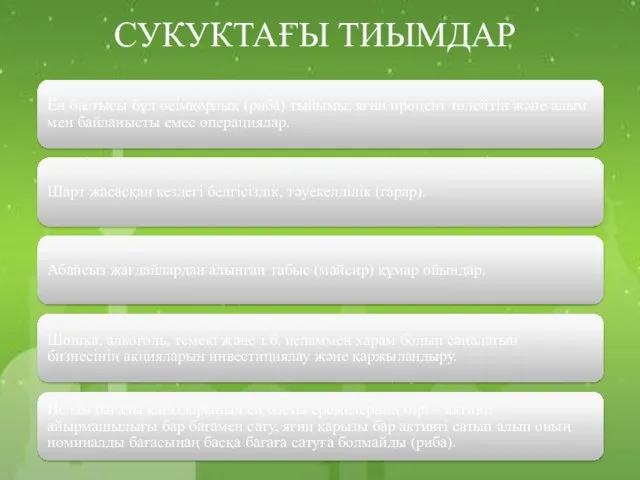

- 9. СУКУКТАҒЫ ТИЫМДАР Ең бастысы бұл өсімқорлық (риба) тыйымы, яғни процент төлейтін және алым мен байланысты емес

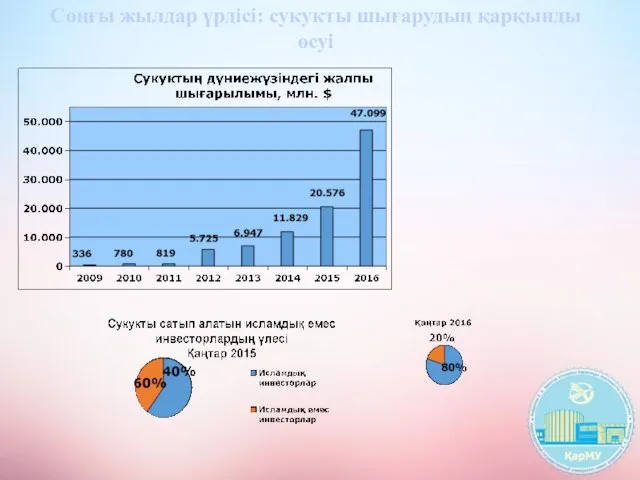

- 10. Соңғы жылдар үрдісі: сукукты шығарудың қарқынды өсуі

- 11. Көптеген мұсылмандық мемлекеттер мұнайға бай аумақтарда орналасқан (Сауд Арабиясы, БАӘ, Катар, Бахрейн және т.б.), бұл мемлекеттердегі

- 12. Сукукты Қазақстан нарығында шығарудың мүмкіндігі 2013 жылдың 20 шілдесінде «Қазақстанның Даму Банкі» (ҚДБ) АҚ «Сукук «аль-Мурабаха»

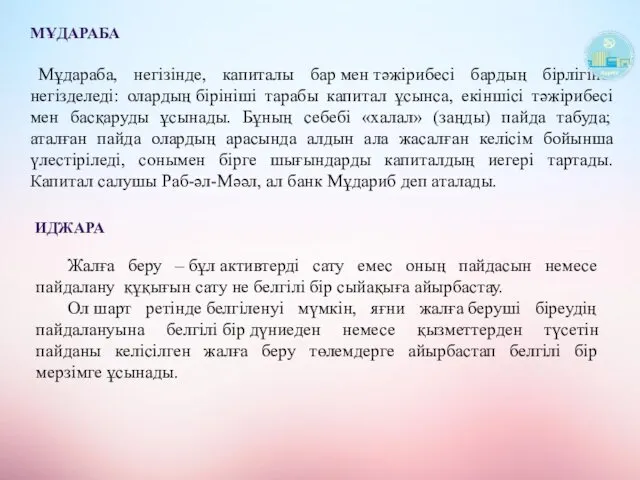

- 13. Мұдараба, негізінде, капиталы бар мен тәжірибесі бардың бірлігіне негізделеді: олардың бірініші тарабы капитал ұсынса, екіншісі тәжірибесі

- 14. ҚАЗІРГІ КЕЗДЕГІ ИСЛАМИ БАНКТЕР Осы күндері бүкіл әлем бойынша 50-ден астам елде 300-гежуық ислами банк қызмет

- 15. Ислам Даму банкінің даму перспективасы Қазақстан мен Ислам даму банкі арасында 2012-14 жылдарға арналған әріптестік стратегиясы

- 16. ҚОРЫТЫНДЫ Исламдық қаржы жүйесі әділдік қағидасына құрылған. Қоғам ішінде, отбасында, қызметте әділдік болатыны сияқты, қаржы жүйесінде

- 17. ҚОРЫТЫНДЫ Қаржы нарығы – капитал несие берушілер мен қарыз алушылар арасында бағалы қағаздарды шығару және сатып

- 19. Скачать презентацию

ИСЛАМ ДАМУ БАНКІ ЖӘНЕ ОНЫҢ ҚАЗАҚСТАНҒА ЕНУІ

ИСЛАМ ДАМУ БАНКІ ЖӘНЕ ОНЫҢ ҚАЗАҚСТАНҒА ЕНУІ

“Ислам Даму банк” тарихы

Біздің заманымыздың VIII – XIII ғ.ғ. Аралығы Ислам әлемінің Алтын

“Ислам Даму банк” тарихы

Біздің заманымыздың VIII – XIII ғ.ғ. Аралығы Ислам әлемінің Алтын

Исламдық банк жүйесі — Шариғат (Ислам дінінің қағидалары) рұқсат еткен істерді

Исламдық банк жүйесі — Шариғат (Ислам дінінің қағидалары) рұқсат еткен істерді

Ислами банк жүйесінің принциптері:

1) Шариғат заңдарын орындау – Исламдық банктердің

Ислами банк жүйесінің принциптері:

1) Шариғат заңдарын орындау – Исламдық банктердің

Исламдық қаржы

Үлескерлік

қаржыландыру

Борышқорлық

қаржыландыру

Гибридті

құралдар

Mушарака

Mудараба

Mурабаха

Иджара

Истисна’a

Салам

Артықшылықты

акциялар

Лизинг

Сукук

Варрант (кепілдеме)

Конверсияланатын қағаздар

Тұрақтыя

Кемитін

Уақытша

Исламдық қаржы

Үлескерлік

қаржыландыру

Борышқорлық

қаржыландыру

Гибридті

құралдар

Mушарака

Mудараба

Mурабаха

Иджара

Истисна’a

Салам

Артықшылықты

акциялар

Лизинг

Сукук

Варрант (кепілдеме)

Конверсияланатын қағаздар

Тұрақтыя

Кемитін

Уақытша

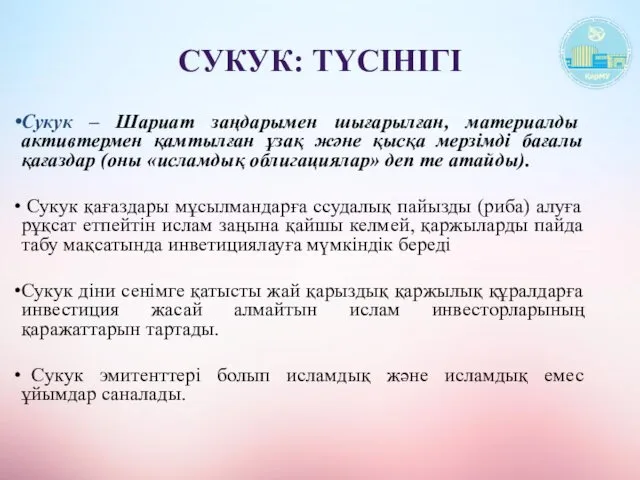

СУКУК: ТҮСІНІГІ

Сукук – Шариат заңдарымен шығарылған, материалды активтермен қамтылған ұзақ және

СУКУК: ТҮСІНІГІ

Сукук – Шариат заңдарымен шығарылған, материалды активтермен қамтылған ұзақ және

СУКУК: ТҮСІНІГІ

Су́кук - араб. صكوك, от « صك Сакк» — «заңды

СУКУК: ТҮСІНІГІ

Су́кук - араб. صكوك, от « صك Сакк» — «заңды

СУКУКТАҒЫ ТИЫМДАР

Ең бастысы бұл өсімқорлық (риба) тыйымы, яғни процент төлейтін және

СУКУКТАҒЫ ТИЫМДАР

Ең бастысы бұл өсімқорлық (риба) тыйымы, яғни процент төлейтін және

Соңғы жылдар үрдісі: сукукты шығарудың қарқынды өсуі

Соңғы жылдар үрдісі: сукукты шығарудың қарқынды өсуі

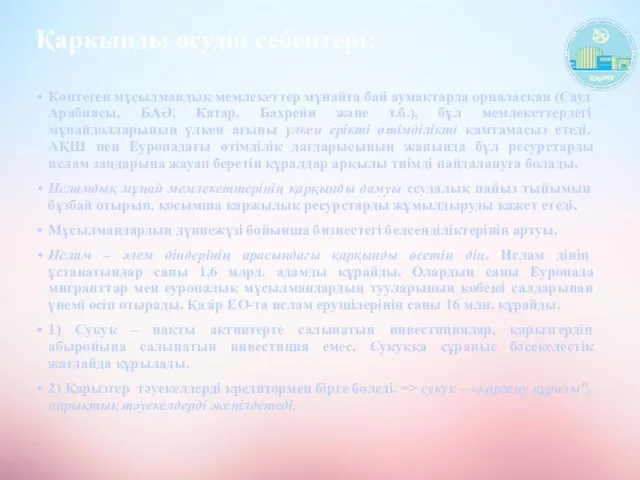

Көптеген мұсылмандық мемлекеттер мұнайға бай аумақтарда орналасқан (Сауд Арабиясы, БАӘ, Катар,

Көптеген мұсылмандық мемлекеттер мұнайға бай аумақтарда орналасқан (Сауд Арабиясы, БАӘ, Катар,

Сукукты Қазақстан нарығында шығарудың мүмкіндігі

2013 жылдың 20 шілдесінде «Қазақстанның Даму Банкі»

Сукукты Қазақстан нарығында шығарудың мүмкіндігі

2013 жылдың 20 шілдесінде «Қазақстанның Даму Банкі»

Мұдараба, негізінде, капиталы бар мен тәжірибесі бардың бірлігіне негізделеді: олардың бірініші тарабы капитал ұсынса,

Мұдараба, негізінде, капиталы бар мен тәжірибесі бардың бірлігіне негізделеді: олардың бірініші тарабы капитал ұсынса,

ҚАЗІРГІ КЕЗДЕГІ ИСЛАМИ БАНКТЕР

Осы күндері бүкіл әлем бойынша 50-ден астам елде 300-гежуық

ҚАЗІРГІ КЕЗДЕГІ ИСЛАМИ БАНКТЕР

Осы күндері бүкіл әлем бойынша 50-ден астам елде 300-гежуық

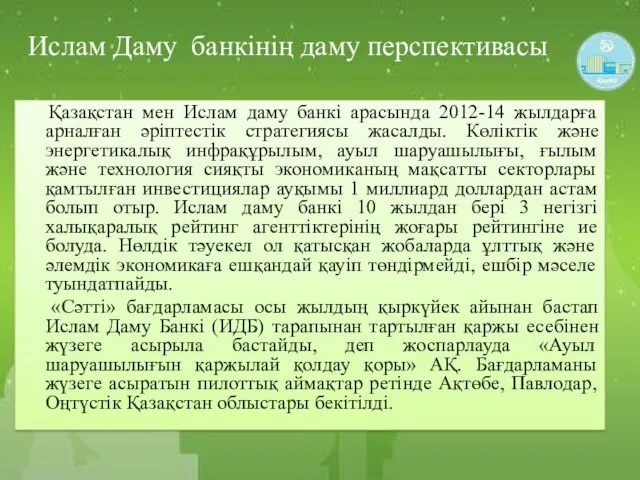

Ислам Даму банкінің даму перспективасы

Қазақстан мен Ислам даму банкі арасында 2012-14 жылдарға арналған әріптестік

Ислам Даму банкінің даму перспективасы

Қазақстан мен Ислам даму банкі арасында 2012-14 жылдарға арналған әріптестік

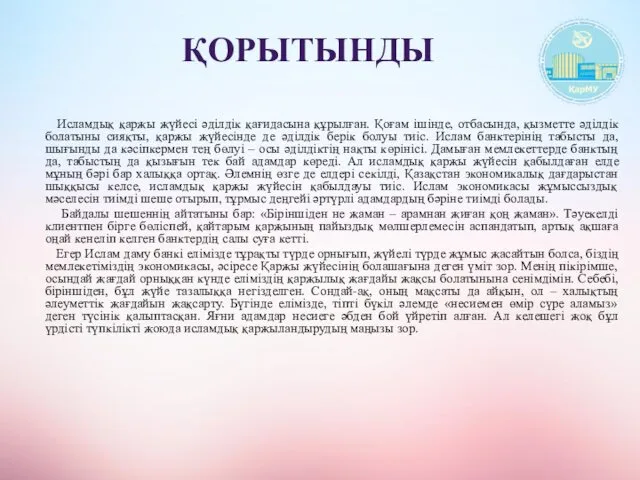

ҚОРЫТЫНДЫ

Исламдық қаржы жүйесі әділдік қағидасына құрылған. Қоғам ішінде, отбасында, қызметте

ҚОРЫТЫНДЫ

Исламдық қаржы жүйесі әділдік қағидасына құрылған. Қоғам ішінде, отбасында, қызметте

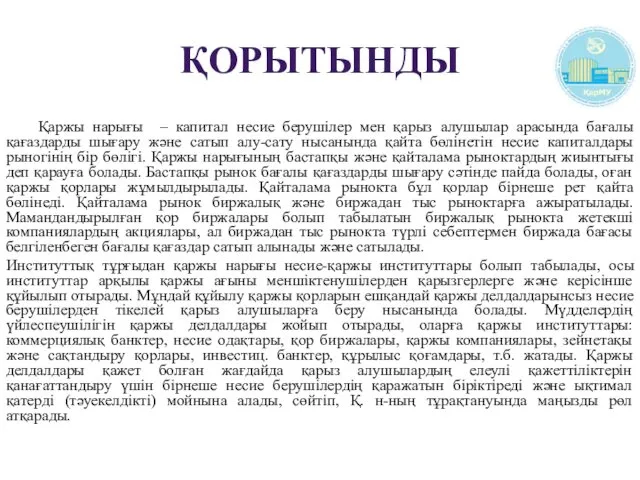

ҚОРЫТЫНДЫ

Қаржы нарығы – капитал несие берушілер мен қарыз алушылар арасында бағалы

ҚОРЫТЫНДЫ

Қаржы нарығы – капитал несие берушілер мен қарыз алушылар арасында бағалы

Инфляция. Сущность и история развития инфляции

Инфляция. Сущность и история развития инфляции Accounting and Scandals

Accounting and Scandals Учет и анализ реализации готовой продукции

Учет и анализ реализации готовой продукции Life cycle issues

Life cycle issues Рынок криптовалют

Рынок криптовалют Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости Денежная система

Денежная система Аралық бақылау тапсырмасы

Аралық бақылау тапсырмасы ИП Кока-Кола Бевриджиз Белоруссия - Спасем Ельню вместе!

ИП Кока-Кола Бевриджиз Белоруссия - Спасем Ельню вместе! Долгосрочная финансовая политика компании

Долгосрочная финансовая политика компании Налоговые каникулы для самозанятых граждан

Налоговые каникулы для самозанятых граждан Стандарты аудита. (Тема 4)

Стандарты аудита. (Тема 4) Новое в налоговом законодательстве

Новое в налоговом законодательстве Налог на добавленную стоимость. (Лекция 5)

Налог на добавленную стоимость. (Лекция 5) Финансовая система Японии

Финансовая система Японии Правові основи фінансової діяльності української держави та органів місцевого самоврядування

Правові основи фінансової діяльності української держави та органів місцевого самоврядування Кредиттік оқыту технологиясы

Кредиттік оқыту технологиясы Регулирование на финансовом рынке

Регулирование на финансовом рынке Оборотный капитал предприятия

Оборотный капитал предприятия Привлечение средств на социальные проекты

Привлечение средств на социальные проекты Урок финансовой грамотности Кредиты

Урок финансовой грамотности Кредиты Бюджетная классификация РФ

Бюджетная классификация РФ Доходы и расходы семей

Доходы и расходы семей Финансово-хозяйственная деятельность МКП ПАТП-4, г. Новосибирск

Финансово-хозяйственная деятельность МКП ПАТП-4, г. Новосибирск Financial accounting theory

Financial accounting theory Бухгалтерский учет, анализ и управление основным капиталом предприятия

Бухгалтерский учет, анализ и управление основным капиталом предприятия Налог на транспортные средства

Налог на транспортные средства Markdown. Always learning

Markdown. Always learning