Правові основи фінансової діяльності української держави та органів місцевого самоврядування презентация

- Правові основи фінансової діяльності української держави та органів місцевого самоврядування

Содержание

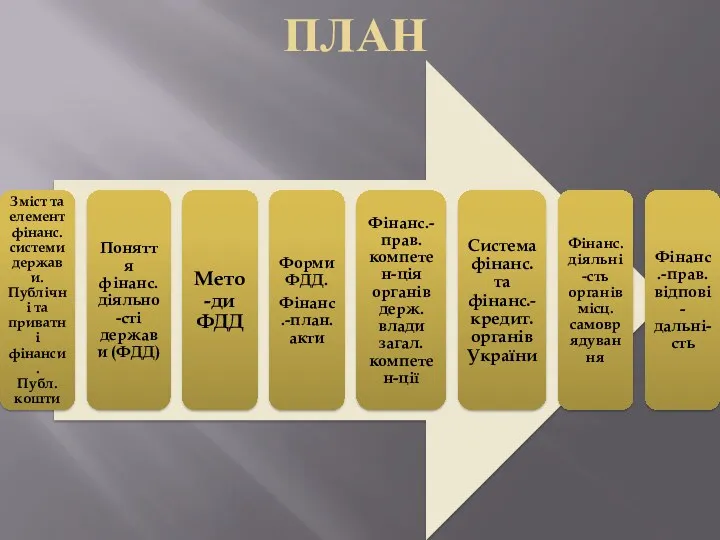

- 2. ПЛАН

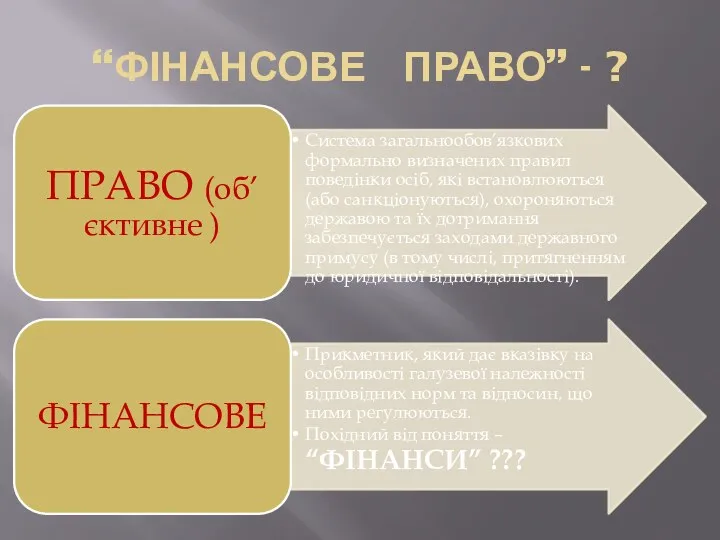

- 3. “ФІНАНСОВЕ ПРАВО” - ?

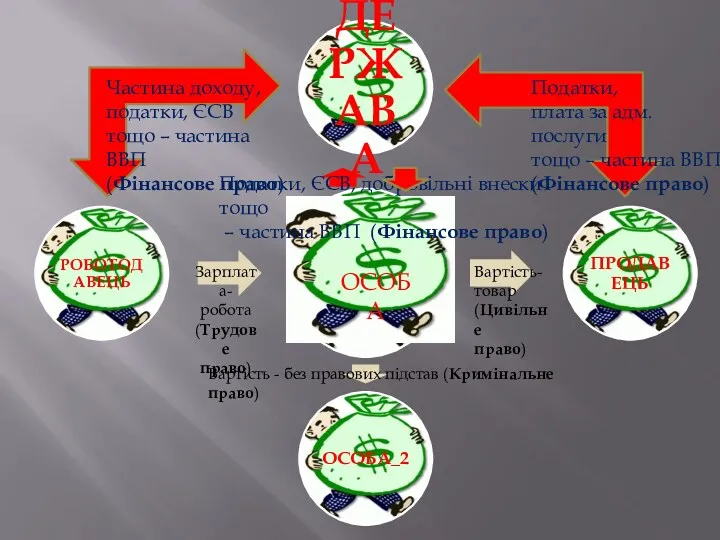

- 4. ФІНАНСИ ГРОШІ ОСОБА

- 5. … ОСОБА Зарплата- робота (Трудове право) Вартість- товар (Цивільне право) Вартість - без правових підстав (Кримінальне

- 6. Централізовані фонди коштів Децентралізовані фонди коштів Частина доходів Внески Трансферти Податки Збори освіта влада соціал. захист

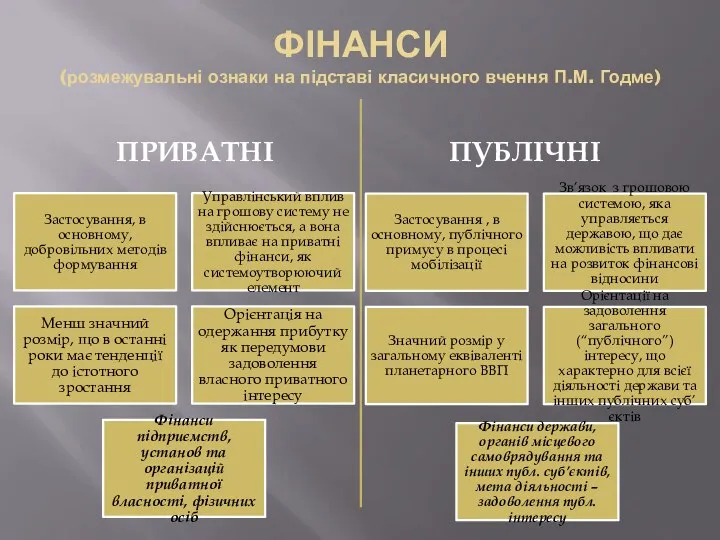

- 7. ФІНАНСИ (розмежувальні ознаки на підставі класичного вчення П.М. Годме) ПРИВАТНІ ПУБЛІЧНІ

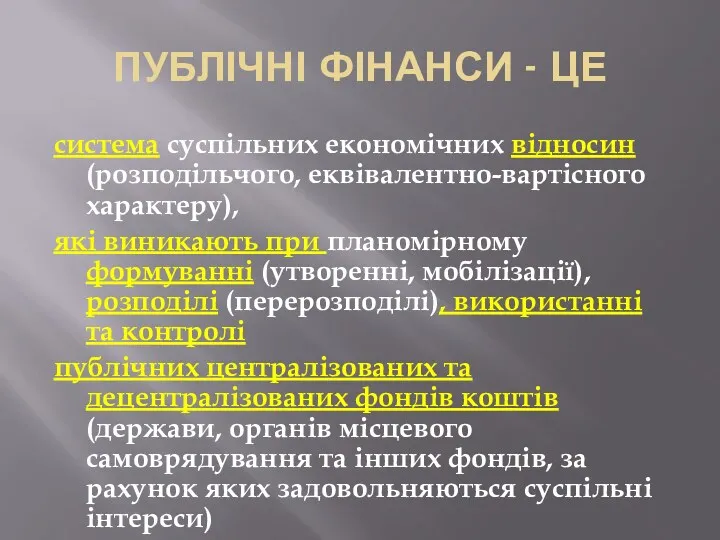

- 8. ПУБЛІЧНІ ФІНАНСИ - ЦЕ система суспільних економічних відносин (розподільчого, еквівалентно-вартісного характеру), які виникають при планомірному формуванні

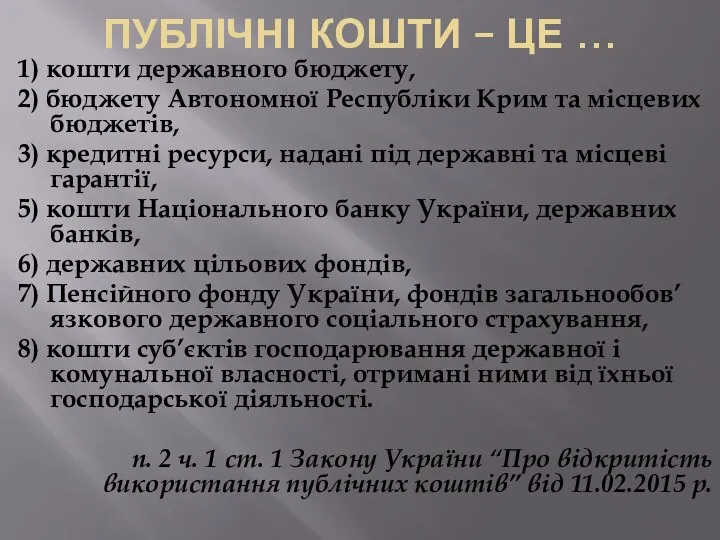

- 9. ПУБЛІЧНІ КОШТИ – ЦЕ … 1) кошти державного бюджету, 2) бюджету Автономної Республіки Крим та місцевих

- 10. ФІНАНСОВА СИСТЕМА (за проф. К.С. Бельським) методи методи методи методи ГРОШОВА, банківська, податкова, бюджетна підсистеми

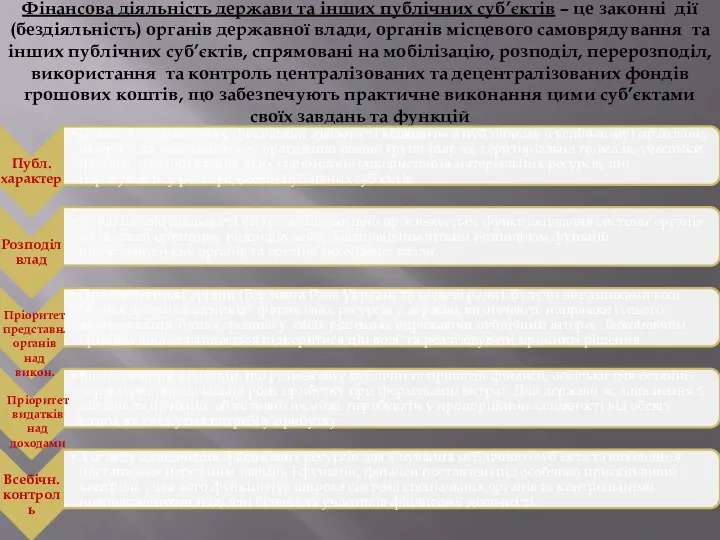

- 11. Фінансова діяльність держави та інших публічних суб’єктів – це законні дії (бездіяльність) органів державної влади, органів

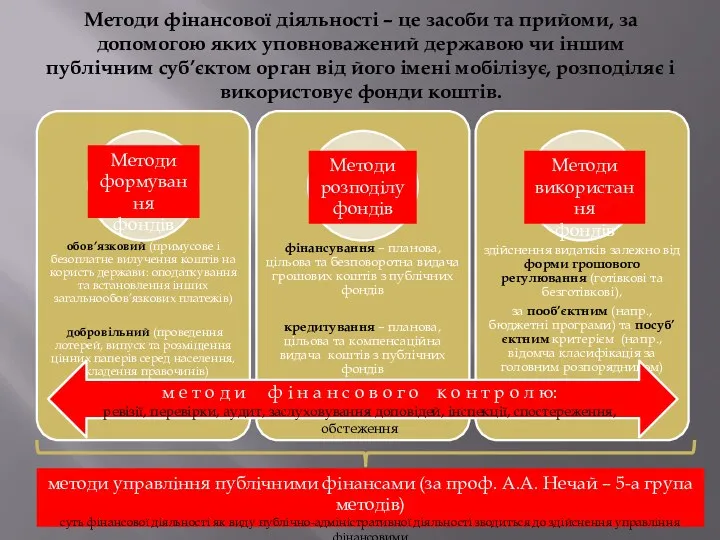

- 12. Методи фінансової діяльності – це засоби та прийоми, за допомогою яких уповноважений державою чи іншим публічним

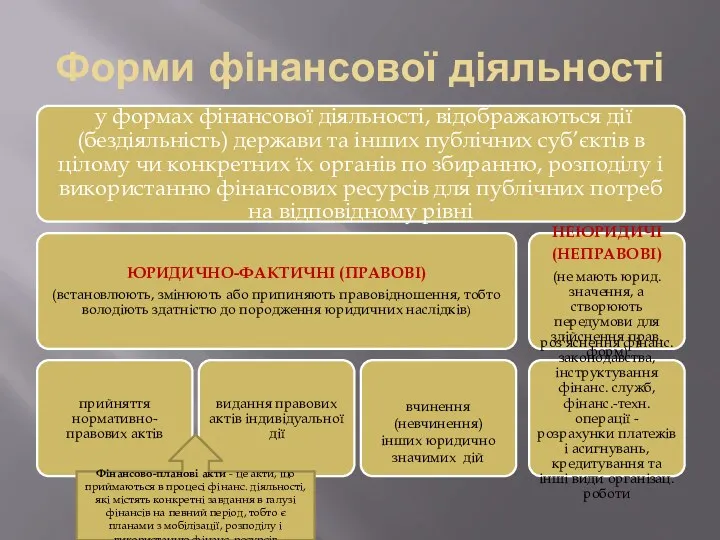

- 13. Форми фінансової діяльності вчинення (невчинення) інших юридично значимих дій Фінансово-планові акти - це акти, що приймаються

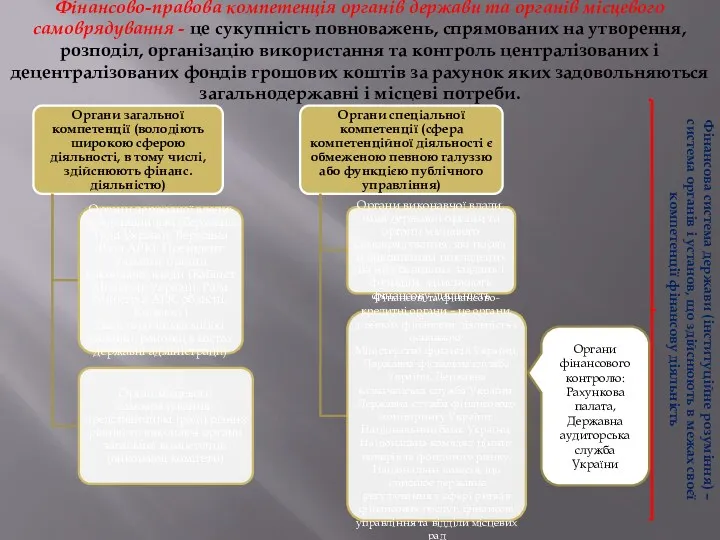

- 14. Фінансово-правова компетенція органів держави та органів місцевого самоврядування - це сукупність повноважень, спрямованих на утворення, розподіл,

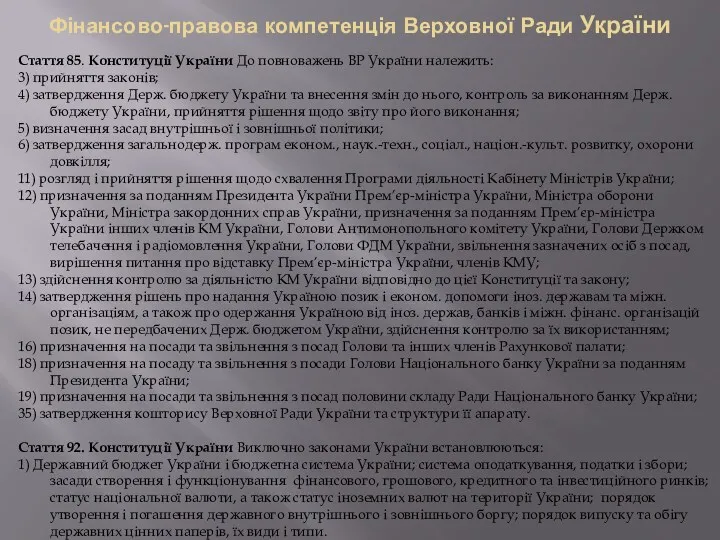

- 15. Фінансово-правова компетенція Верховної Ради України Стаття 85. Конституції України До повноважень ВР України належить: 3) прийняття

- 16. Фінансово-правова компетенція Верховної Ради України

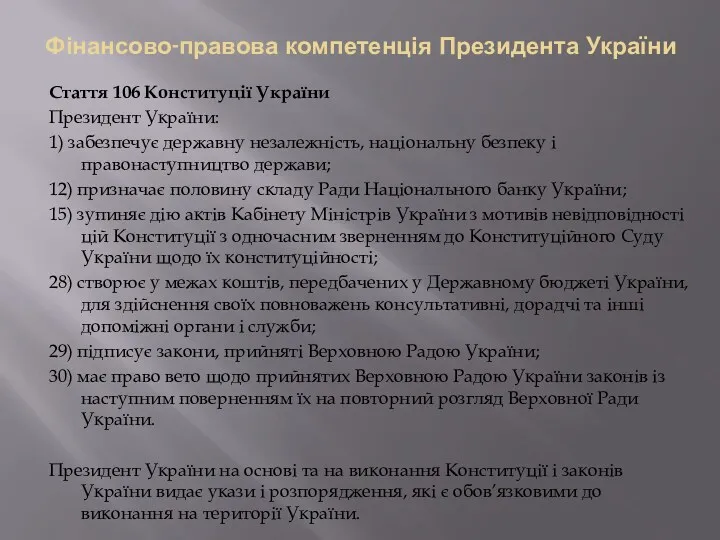

- 17. Фінансово-правова компетенція Президента України Стаття 106 Конституції України Президент України: 1) забезпечує державну незалежність, національну безпеку

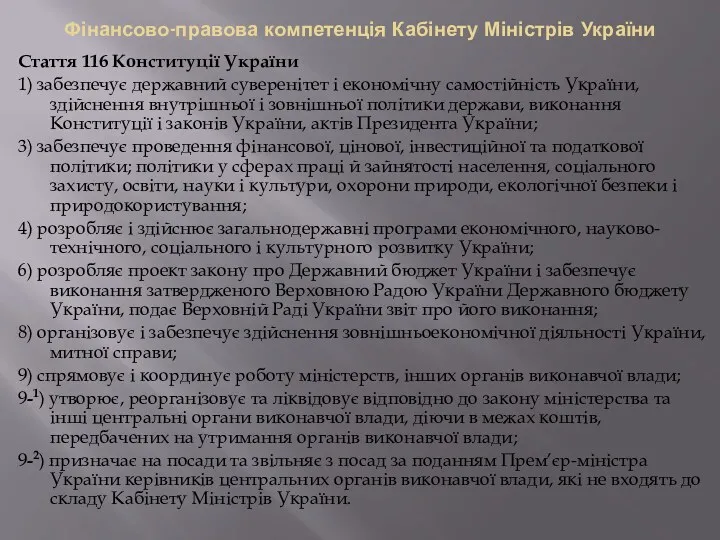

- 18. Фінансово-правова компетенція Кабінету Міністрів України Стаття 116 Конституції України 1) забезпечує державний суверенітет і економічну самостійність

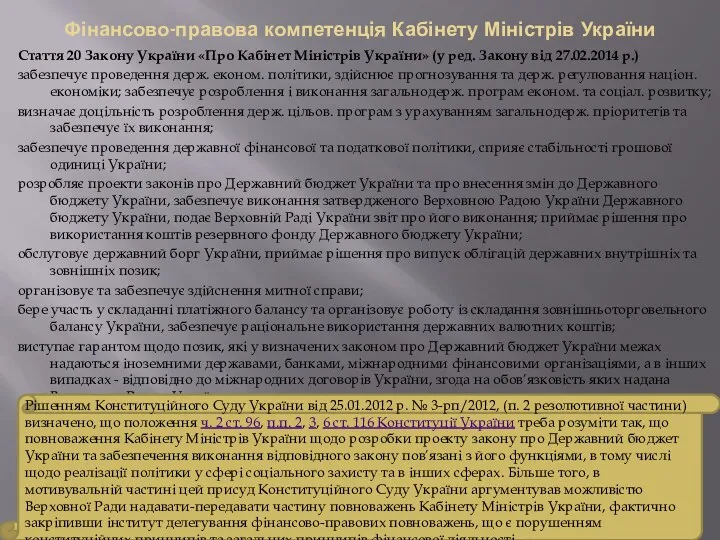

- 19. Фінансово-правова компетенція Кабінету Міністрів України Стаття 20 Закону України «Про Кабінет Міністрів України» (у ред. Закону

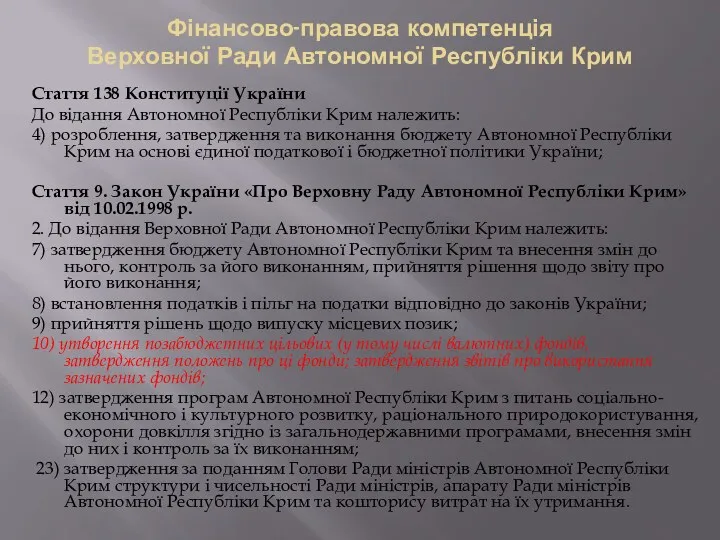

- 20. Фінансово-правова компетенція Верховної Ради Автономної Республіки Крим Стаття 138 Конституції України До відання Автономної Республіки Крим

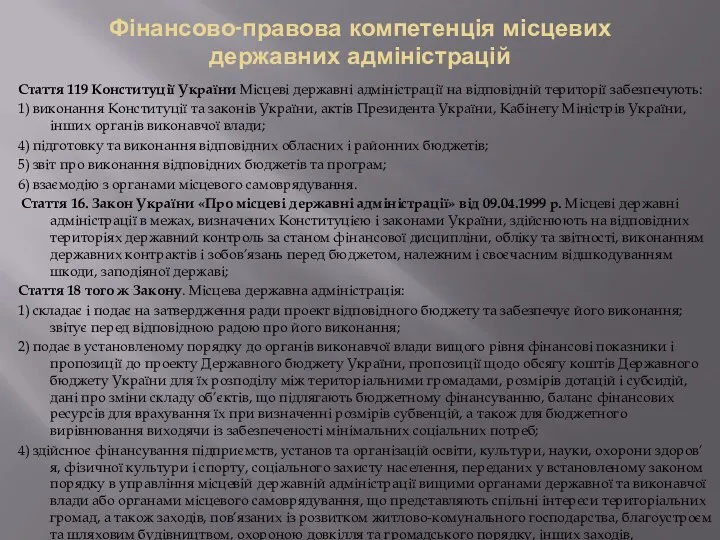

- 21. Фінансово-правова компетенція місцевих державних адміністрацій Стаття 119 Конституції України Місцеві державні адміністрації на відповідній території забезпечують:

- 22. Фінансово-правова компетенція органів спеціальної компетенції Правильне встановлення фінансово-правової компетенції цих органів можливе на підставі аналізу установчих

- 23. Фінансово-правова компетенція Міністерства фінансів України (Положення про Міністерство фінансів України, затверджене постановою Кабінету Міністрів України від

- 24. Фінансово-правова компетенція Міністерства фінансів України (Положення про Міністерство фінансів України, затверджене постановою Кабінету Міністрів України від

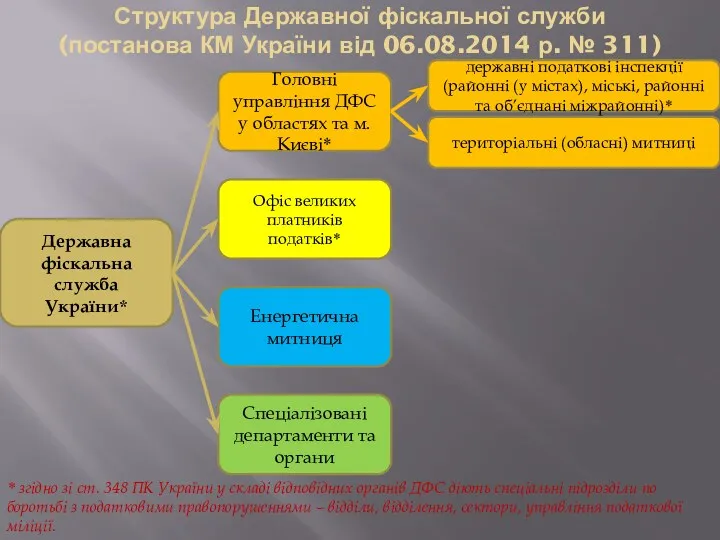

- 25. Фінансово-правова компетенція Державної фіскальної служби України (Положення про Державну фіскальну службу України, затверджене постановою Кабінету Міністрів

- 26. Структура Державної фіскальної служби (постанова КМ України від 06.08.2014 р. № 311) Державна фіскальна служба України*

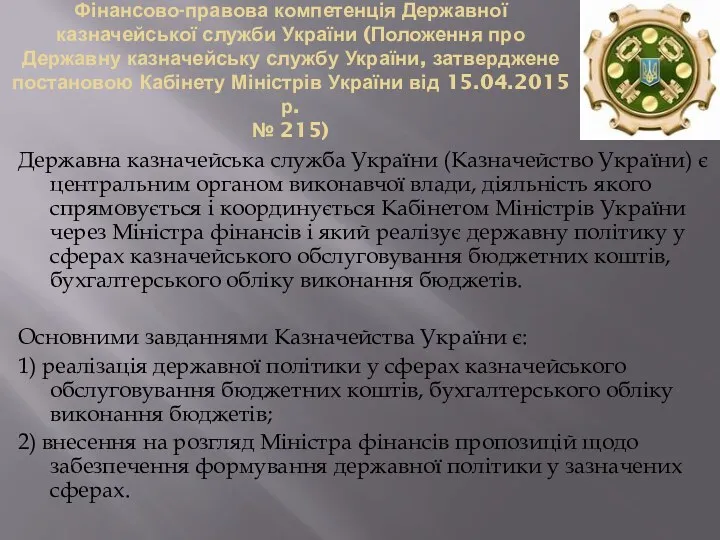

- 27. Фінансово-правова компетенція Державної казначейської служби України (Положення про Державну казначейську службу України, затверджене постановою Кабінету Міністрів

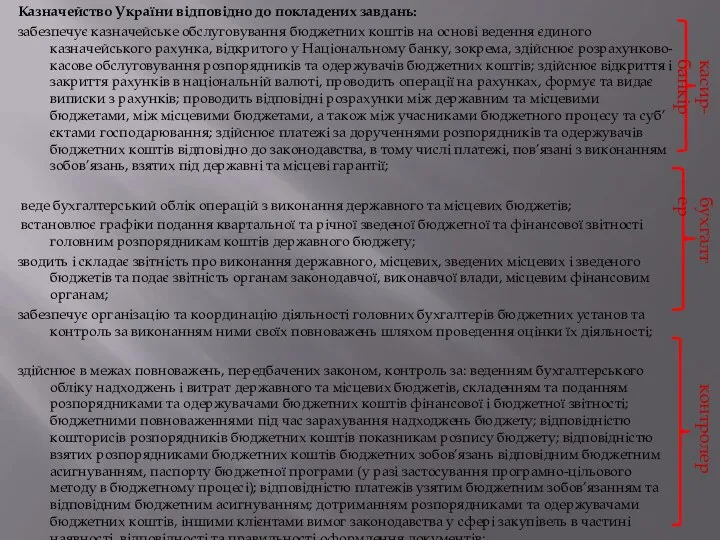

- 28. Казначейство України відповідно до покладених завдань: забезпечує казначейське обслуговування бюджетних коштів на основі ведення єдиного казначейського

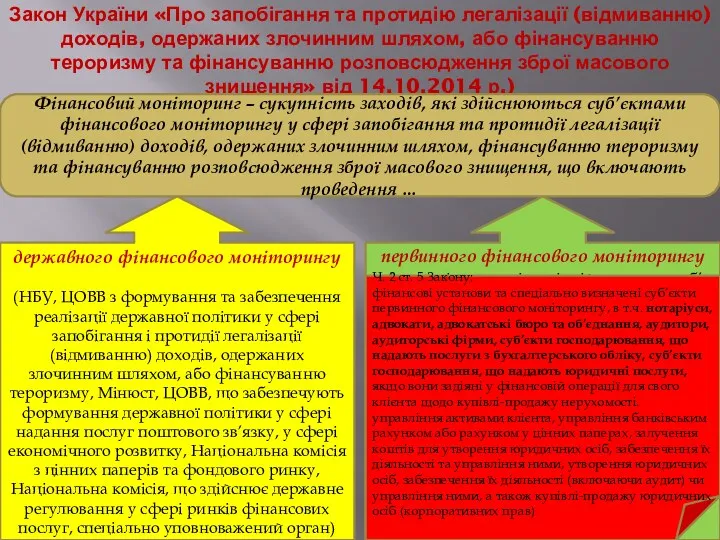

- 29. Закон України «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму та

- 30. Фінансово-правова компетенція Державної служби фінансового моніторингу України (ст.18 Закон України «Про запобігання та протидію легалізації (відмиванню)

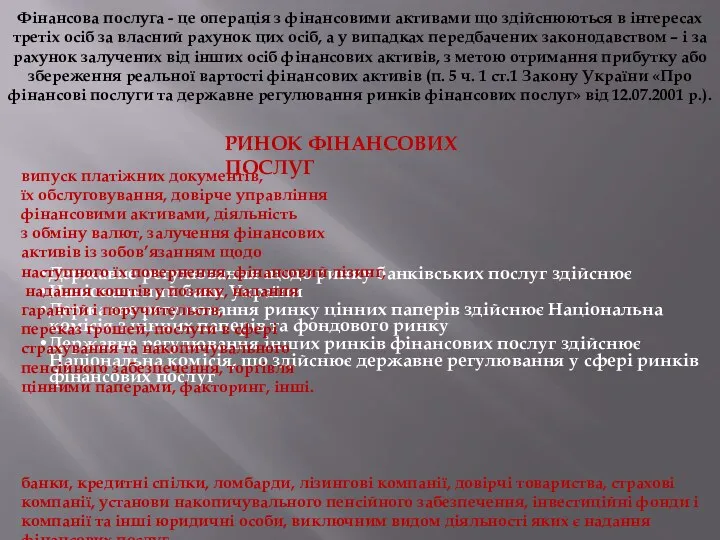

- 31. Фінансова послуга - це операція з фінансовими активами що здійснюються в інтересах третіх осіб за власний

- 32. Фінансово-правова компетенція Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг (Закон України «Про

- 33. Фінансово-правова компетенція Національної комісії з цінних паперів та фондового ринку (Закон України «Про цінні папери та

- 34. Фінансово-правова компетенція Національного банку України (Закон України «Про Національний банк України» від 20.05.1999 р.) Національний банк

- 35. Фінансово-правова компетенція Національного банку України (Закон України «Про Національний банк України» від 20.05.1999 р.) Головна мета

- 36. Фінансово-правова компетенція Національного банку України (Закон України «Про Національний банк України» від 20.05.1999 р.) Ст. 7-1

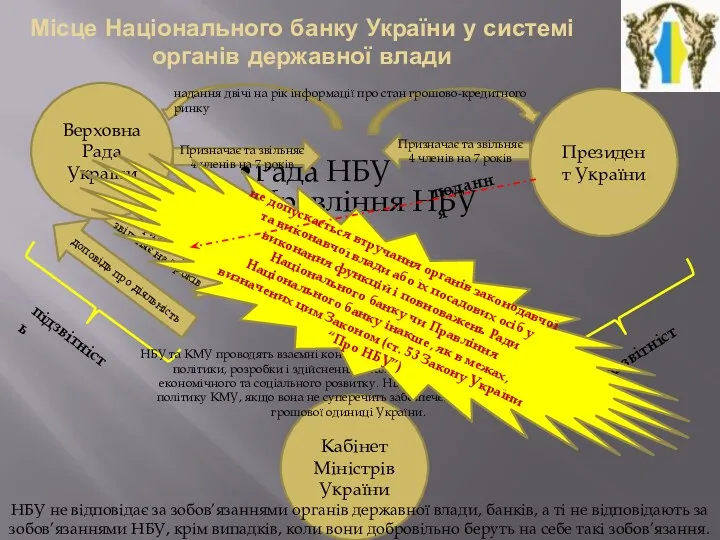

- 37. Місце Національного банку України у системі органів державної влади Рада НБУ Правління НБУ Голова НБУ Президент

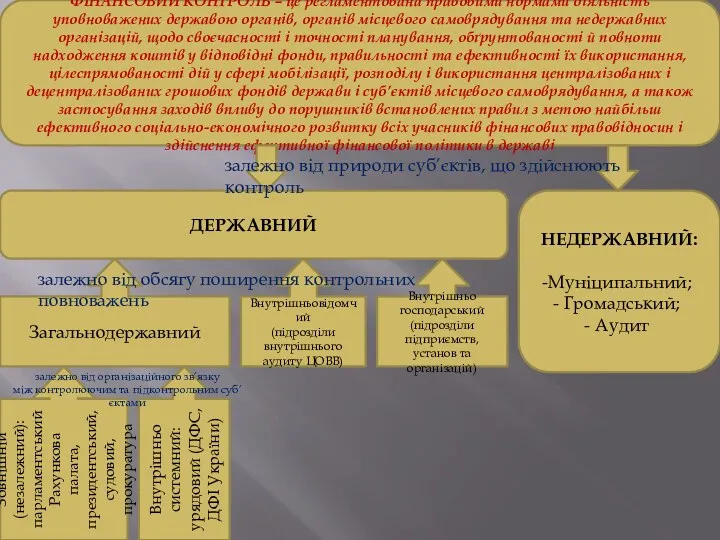

- 38. ФІНАНСОВИЙ КОНТРОЛЬ – це регламентована правовими нормами діяльність уповноважених державою органів, органів місцевого самоврядування та недержавних

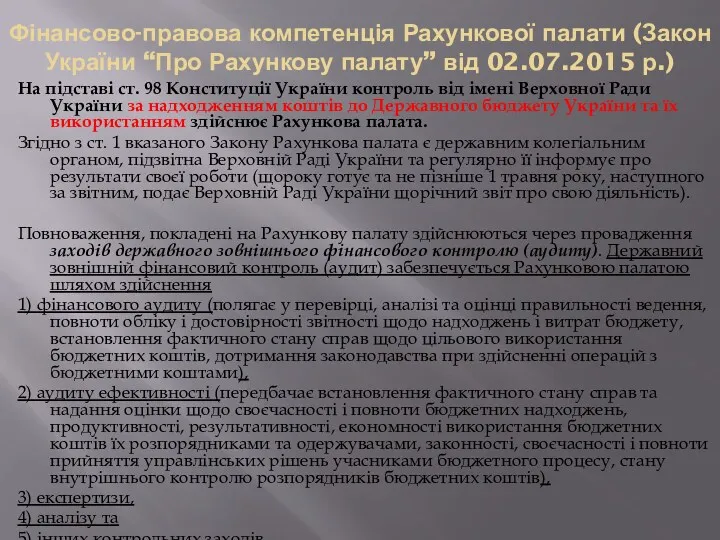

- 39. Фінансово-правова компетенція Рахункової палати (Закон України “Про Рахункову палату” від 02.07.2015 р.) На підставі ст. 98

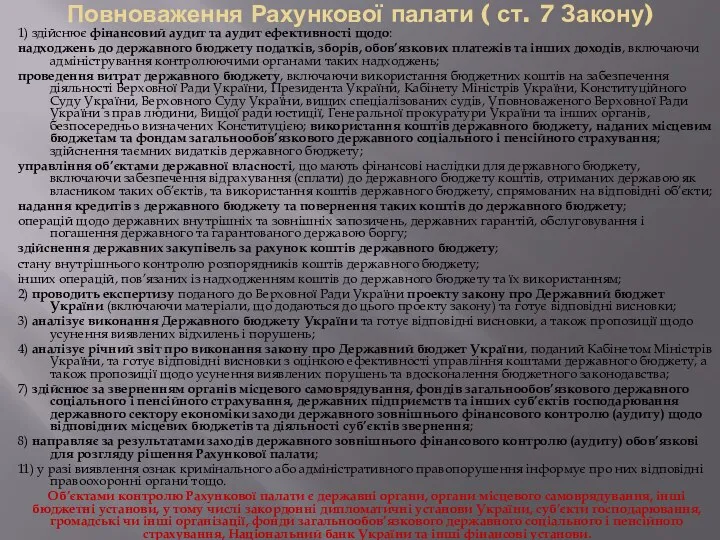

- 40. Повноваження Рахункової палати ( ст. 7 Закону) 1) здійснює фінансовий аудит та аудит ефективності щодо: надходжень

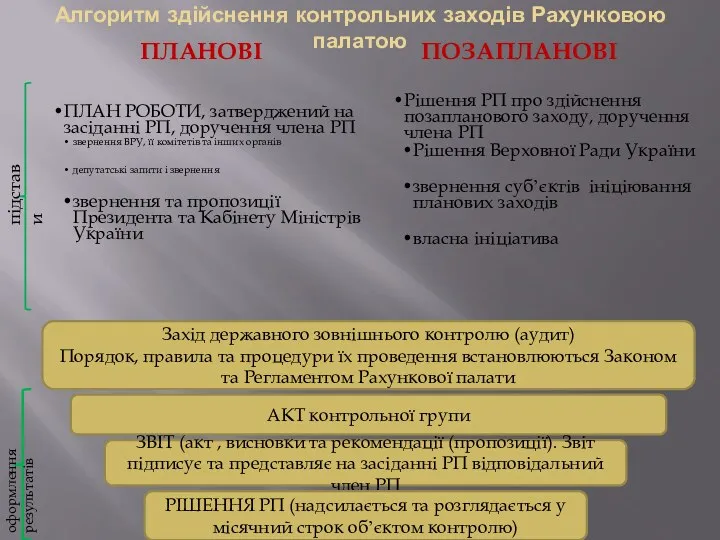

- 41. Алгоритм здійснення контрольних заходів Рахунковою палатою ПЛАНОВІ ПОЗАПЛАНОВІ ПЛАН РОБОТИ, затверджений на засіданні РП, доручення члена

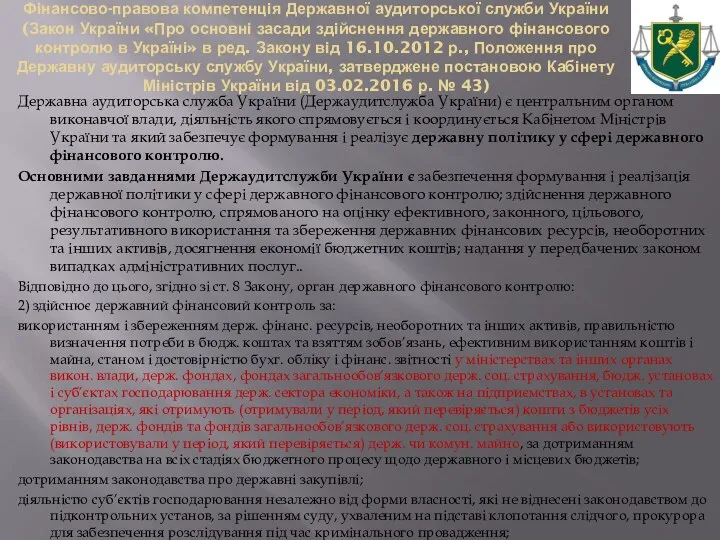

- 42. Фінансово-правова компетенція Державної аудиторської служби України (Закон України «Про основні засади здійснення державного фінансового контролю в

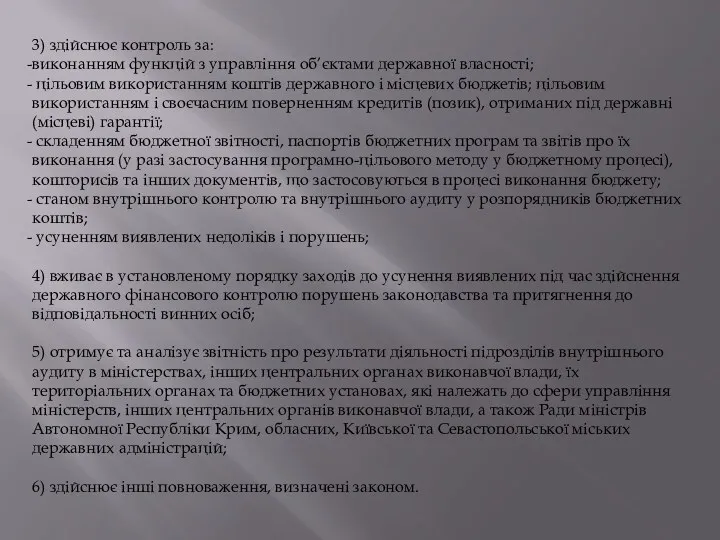

- 43. 3) здійснює контроль за: виконанням функцій з управління об’єктами державної власності; цільовим використанням коштів державного і

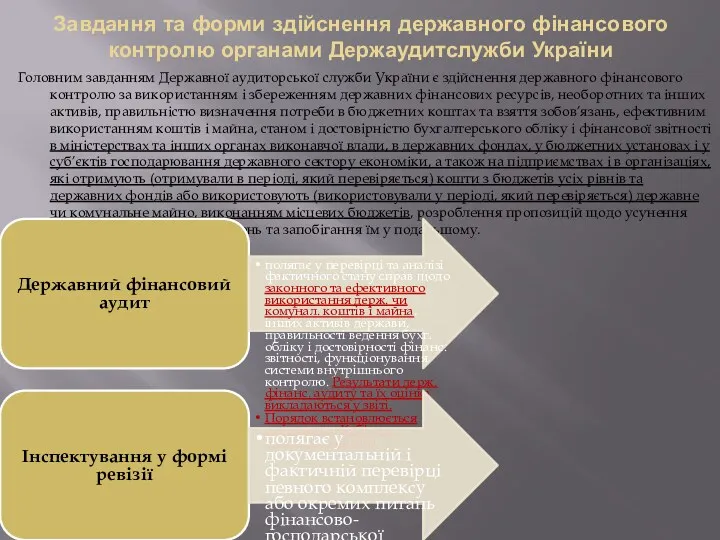

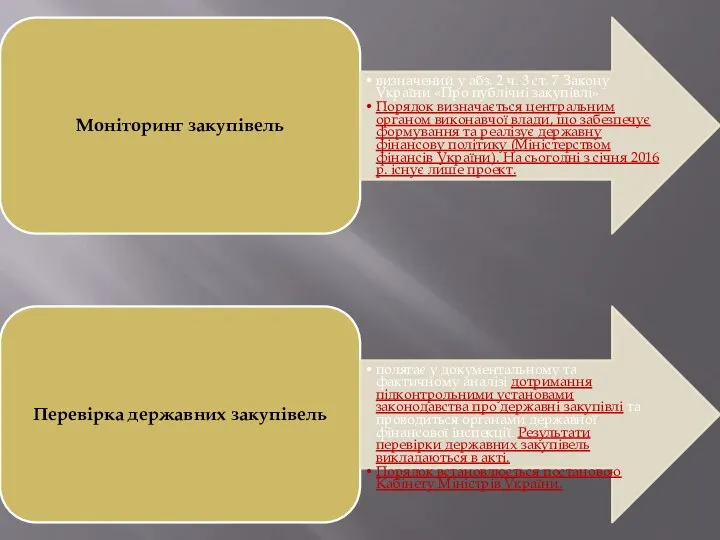

- 44. Завдання та форми здійснення державного фінансового контролю органами Держаудитслужби України Головним завданням Державної аудиторської служби України

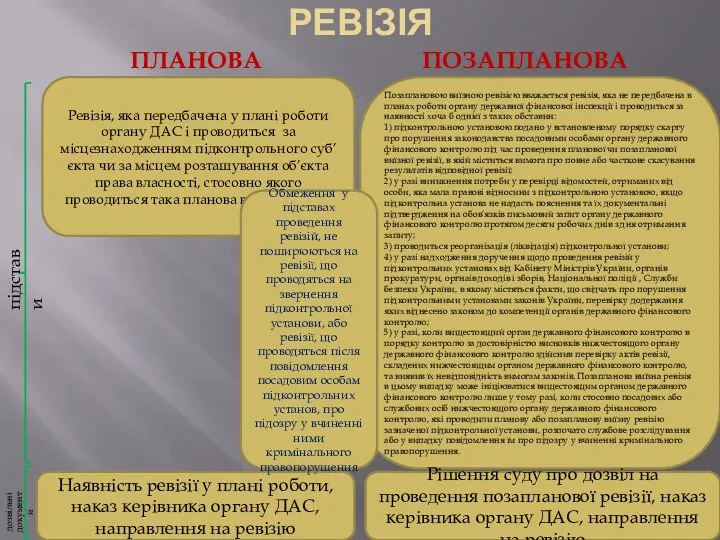

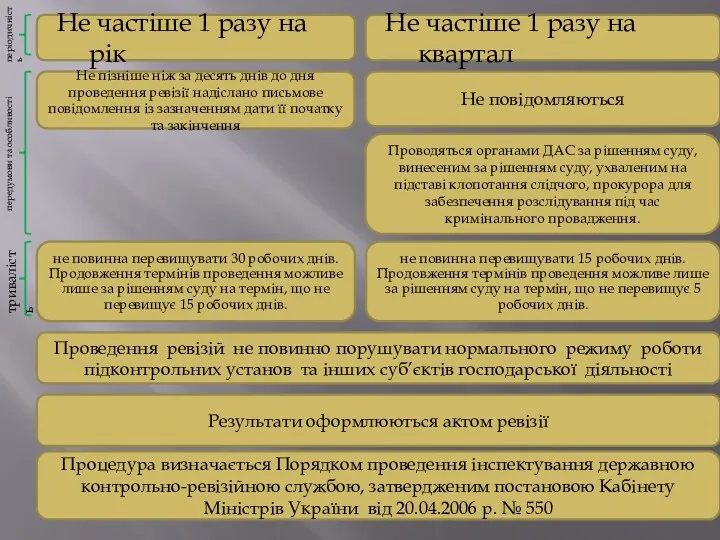

- 45. Моніторинг закупівель визначений у абз. 2 ч. 3 ст. 7 Закону України «Про публічні закупівлі» Порядок

- 46. РЕВІЗІЯ ПЛАНОВА ПОЗАПЛАНОВА Ревізія, яка передбачена у плані роботи органу ДАС і проводиться за місцезнаходженням підконтрольного

- 47. Проводяться органами ДАС за рішенням суду, винесеним за рішенням суду, ухваленим на підставі клопотання слідчого, прокурора

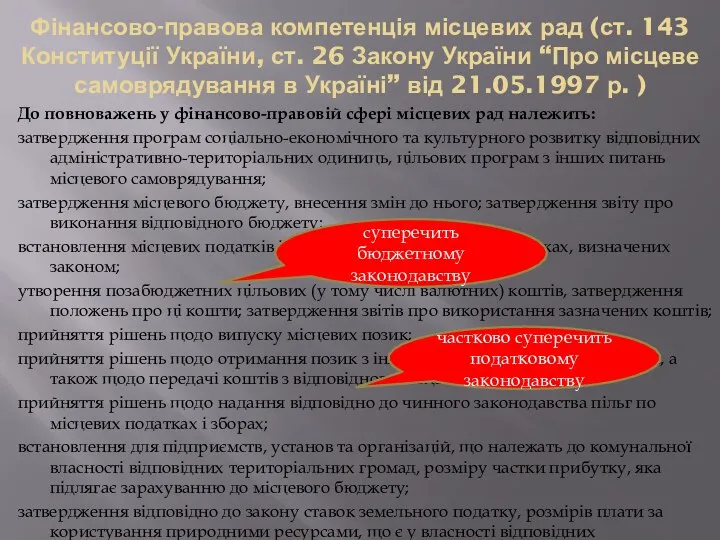

- 48. Фінансово-правова компетенція місцевих рад (ст. 143 Конституції України, ст. 26 Закону України “Про місцеве самоврядування в

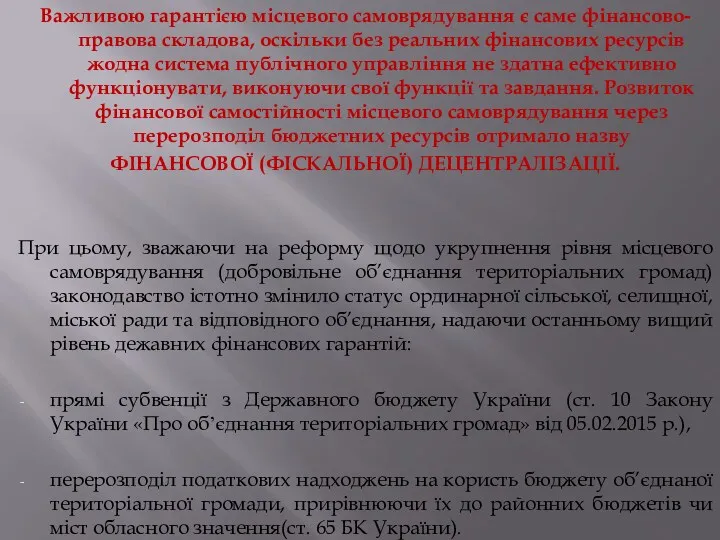

- 49. Важливою гарантією місцевого самоврядування є саме фінансово-правова складова, оскільки без реальних фінансових ресурсів жодна система публічного

- 51. Скачать презентацию

ПЛАН

ПЛАН

“ФІНАНСОВЕ ПРАВО” - ?

“ФІНАНСОВЕ ПРАВО” - ?

ФІНАНСИ ГРОШІ

ОСОБА

ФІНАНСИ ГРОШІ

ОСОБА

…

ОСОБА

Зарплата-

робота

(Трудове

право)

Вартість-

товар

(Цивільне

право)

Вартість - без правових підстав (Кримінальне право)

Частина доходу,

податки, ЄСВ

тощо –

…

ОСОБА

Зарплата-

робота

(Трудове

право)

Вартість-

товар

(Цивільне

право)

Вартість - без правових підстав (Кримінальне право)

Частина доходу,

податки, ЄСВ

тощо –

Централізовані фонди коштів

Децентралізовані фонди коштів

Частина доходів

Внески

Трансферти

Податки

Збори

освіта

влада

соціал.

захист

оборона

Б Ю Д Ж Е Т

або

ІНШИЙ

Централізовані фонди коштів

Децентралізовані фонди коштів

Частина доходів

Внески

Трансферти

Податки

Збори

освіта

влада

соціал.

захист

оборона

Б Ю Д Ж Е Т

або

ІНШИЙ

ФІНАНСИ

(розмежувальні ознаки на підставі класичного вчення П.М. Годме)

ПРИВАТНІ

ПУБЛІЧНІ

ФІНАНСИ

(розмежувальні ознаки на підставі класичного вчення П.М. Годме)

ПРИВАТНІ

ПУБЛІЧНІ

ПУБЛІЧНІ ФІНАНСИ - ЦЕ

система суспільних економічних відносин (розподільчого, еквівалентно-вартісного характеру),

які

ПУБЛІЧНІ ФІНАНСИ - ЦЕ

система суспільних економічних відносин (розподільчого, еквівалентно-вартісного характеру),

які

ПУБЛІЧНІ КОШТИ – ЦЕ …

1) кошти державного бюджету,

2) бюджету Автономної

ПУБЛІЧНІ КОШТИ – ЦЕ …

1) кошти державного бюджету,

2) бюджету Автономної

ФІНАНСОВА СИСТЕМА

(за проф. К.С. Бельським)

методи

методи

методи

методи

ГРОШОВА,

банківська, податкова, бюджетна

підсистеми

ФІНАНСОВА СИСТЕМА

(за проф. К.С. Бельським)

методи

методи

методи

методи

ГРОШОВА,

банківська, податкова, бюджетна

підсистеми

Фінансова діяльність держави та інших публічних суб’єктів – це законні дії

Фінансова діяльність держави та інших публічних суб’єктів – це законні дії

Методи фінансової діяльності – це засоби та прийоми, за допомогою яких

Методи фінансової діяльності – це засоби та прийоми, за допомогою яких

Форми фінансової діяльності

вчинення (невчинення)

інших юридично

значимих дій

Фінансово-планові акти - це акти, що

Форми фінансової діяльності

вчинення (невчинення)

інших юридично

значимих дій

Фінансово-планові акти - це акти, що

Фінансово-правова компетенція органів держави та органів місцевого самоврядування - це сукупність

Фінансово-правова компетенція органів держави та органів місцевого самоврядування - це сукупність

Фінансово-правова компетенція Верховної Ради України

Стаття 85. Конституції України До повноважень ВР

Фінансово-правова компетенція Верховної Ради України

Стаття 85. Конституції України До повноважень ВР

Фінансово-правова компетенція Верховної Ради України

Фінансово-правова компетенція Верховної Ради України

Фінансово-правова компетенція Президента України

Стаття 106 Конституції України

Президент України:

1) забезпечує державну незалежність,

Фінансово-правова компетенція Президента України

Стаття 106 Конституції України

Президент України:

1) забезпечує державну незалежність,

Фінансово-правова компетенція Кабінету Міністрів України

Стаття 116 Конституції України

1) забезпечує державний

Фінансово-правова компетенція Кабінету Міністрів України

Стаття 116 Конституції України

1) забезпечує державний

Фінансово-правова компетенція Кабінету Міністрів України

Стаття 20 Закону України «Про Кабінет

Фінансово-правова компетенція Кабінету Міністрів України

Стаття 20 Закону України «Про Кабінет

Фінансово-правова компетенція

Верховної Ради Автономної Республіки Крим

Стаття 138 Конституції України

До відання

Фінансово-правова компетенція

Верховної Ради Автономної Республіки Крим

Стаття 138 Конституції України

До відання

Фінансово-правова компетенція місцевих державних адміністрацій

Стаття 119 Конституції України Місцеві державні адміністрації

Фінансово-правова компетенція місцевих державних адміністрацій

Стаття 119 Конституції України Місцеві державні адміністрації

Фінансово-правова компетенція органів спеціальної компетенції

Правильне встановлення фінансово-правової компетенції цих органів

Фінансово-правова компетенція органів спеціальної компетенції

Правильне встановлення фінансово-правової компетенції цих органів

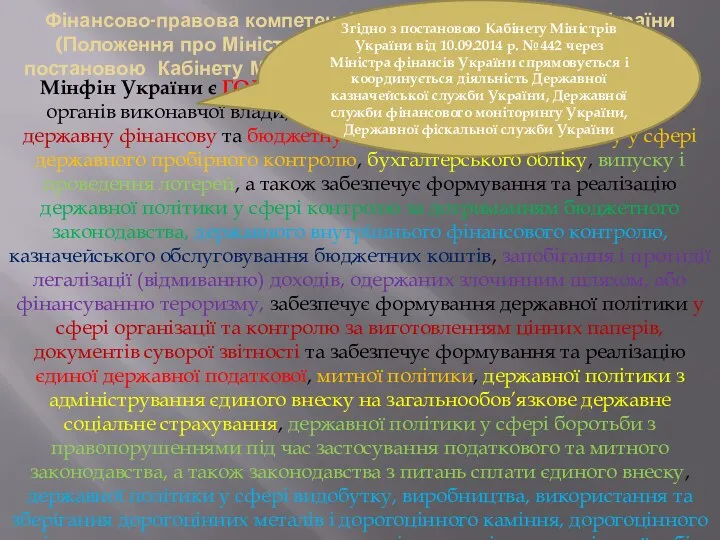

Фінансово-правова компетенція Міністерства фінансів України (Положення про Міністерство фінансів України, затверджене

Фінансово-правова компетенція Міністерства фінансів України (Положення про Міністерство фінансів України, затверджене

Фінансово-правова компетенція Міністерства фінансів України (Положення про Міністерство фінансів України, затверджене

Фінансово-правова компетенція Міністерства фінансів України (Положення про Міністерство фінансів України, затверджене

Фінансово-правова компетенція Державної фіскальної служби України (Положення про Державну фіскальну службу

Фінансово-правова компетенція Державної фіскальної служби України (Положення про Державну фіскальну службу

Структура Державної фіскальної служби

(постанова КМ України від 06.08.2014 р. №

Структура Державної фіскальної служби (постанова КМ України від 06.08.2014 р. №

Фінансово-правова компетенція Державної казначейської служби України (Положення про Державну казначейську службу

Фінансово-правова компетенція Державної казначейської служби України (Положення про Державну казначейську службу

Казначейство України відповідно до покладених завдань:

забезпечує казначейське обслуговування бюджетних коштів

Казначейство України відповідно до покладених завдань:

забезпечує казначейське обслуговування бюджетних коштів

Закон України «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним

Закон України «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним

Фінансово-правова компетенція Державної служби фінансового моніторингу України (ст.18 Закон України «Про

Фінансово-правова компетенція Державної служби фінансового моніторингу України (ст.18 Закон України «Про

Фінансова послуга - це операція з фінансовими активами що здійснюються в

Фінансова послуга - це операція з фінансовими активами що здійснюються в

Фінансово-правова компетенція Національної комісії, що здійснює державне регулювання у сфері ринків

Фінансово-правова компетенція Національної комісії, що здійснює державне регулювання у сфері ринків

Фінансово-правова компетенція Національної комісії з цінних паперів та фондового ринку (Закон

Фінансово-правова компетенція Національної комісії з цінних паперів та фондового ринку (Закон

Фінансово-правова компетенція Національного банку України (Закон України «Про Національний банк України»

Фінансово-правова компетенція Національного банку України (Закон України «Про Національний банк України»

Фінансово-правова компетенція Національного банку України (Закон України «Про Національний банк України»

Фінансово-правова компетенція Національного банку України (Закон України «Про Національний банк України»

Фінансово-правова компетенція Національного банку України (Закон України «Про Національний банк України»

Фінансово-правова компетенція Національного банку України (Закон України «Про Національний банк України»

Місце Національного банку України у системі органів державної влади

Рада НБУ

Правління НБУ

Голова

Місце Національного банку України у системі органів державної влади

Рада НБУ

Правління НБУ

Голова

ФІНАНСОВИЙ КОНТРОЛЬ – це регламентована правовими нормами діяльність уповноважених державою органів,

ФІНАНСОВИЙ КОНТРОЛЬ – це регламентована правовими нормами діяльність уповноважених державою органів,

Фінансово-правова компетенція Рахункової палати (Закон України “Про Рахункову палату” від 02.07.2015

Фінансово-правова компетенція Рахункової палати (Закон України “Про Рахункову палату” від 02.07.2015

Повноваження Рахункової палати ( ст. 7 Закону)

1) здійснює фінансовий аудит та

Повноваження Рахункової палати ( ст. 7 Закону)

1) здійснює фінансовий аудит та

Алгоритм здійснення контрольних заходів Рахунковою палатою

ПЛАНОВІ

ПОЗАПЛАНОВІ

ПЛАН РОБОТИ, затверджений на засіданні РП,

Алгоритм здійснення контрольних заходів Рахунковою палатою

ПЛАНОВІ

ПОЗАПЛАНОВІ

ПЛАН РОБОТИ, затверджений на засіданні РП,

Фінансово-правова компетенція Державної аудиторської служби України (Закон України «Про основні засади

Фінансово-правова компетенція Державної аудиторської служби України (Закон України «Про основні засади

3) здійснює контроль за:

виконанням функцій з управління об’єктами державної власності;

цільовим

3) здійснює контроль за:

виконанням функцій з управління об’єктами державної власності;

цільовим

Завдання та форми здійснення державного фінансового контролю органами Держаудитслужби України

Головним

Завдання та форми здійснення державного фінансового контролю органами Держаудитслужби України

Головним

Моніторинг закупівель

визначений у абз. 2 ч. 3 ст. 7 Закону України

Моніторинг закупівель

визначений у абз. 2 ч. 3 ст. 7 Закону України

РЕВІЗІЯ

ПЛАНОВА

ПОЗАПЛАНОВА

Ревізія, яка передбачена у плані роботи органу ДАС і проводиться за

РЕВІЗІЯ

ПЛАНОВА

ПОЗАПЛАНОВА

Ревізія, яка передбачена у плані роботи органу ДАС і проводиться за

Проводяться органами ДАС за рішенням суду, винесеним за рішенням суду, ухваленим

Проводяться органами ДАС за рішенням суду, винесеним за рішенням суду, ухваленим

Фінансово-правова компетенція місцевих рад (ст. 143 Конституції України, ст. 26 Закону

Фінансово-правова компетенція місцевих рад (ст. 143 Конституції України, ст. 26 Закону

Важливою гарантією місцевого самоврядування є саме фінансово-правова складова, оскільки без реальних

Важливою гарантією місцевого самоврядування є саме фінансово-правова складова, оскільки без реальних

Страхование рисков. Взаимодействие человека со страховыми компаниями

Страхование рисков. Взаимодействие человека со страховыми компаниями Корпоративні фінанси. Робочий капітал корпоративних підприємств. (Тема 8)

Корпоративні фінанси. Робочий капітал корпоративних підприємств. (Тема 8) Система добровольного медицинского страхования

Система добровольного медицинского страхования Отчет об исполнении бюджета муниципального образования по Рахьинскому городскому поселению

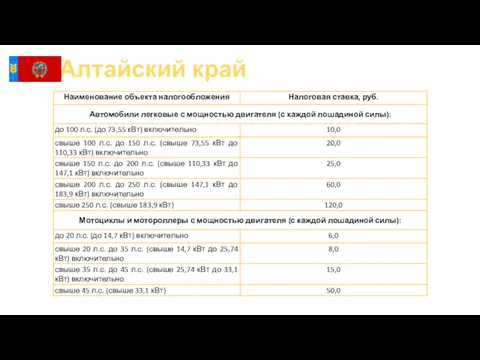

Отчет об исполнении бюджета муниципального образования по Рахьинскому городскому поселению Транспортный налог в Алтайском крае

Транспортный налог в Алтайском крае Сутність і функції кредиту

Сутність і функції кредиту Департамент трейдинга. Отчет, октябрь 2023

Департамент трейдинга. Отчет, октябрь 2023 Поддержка промышленности Московской области

Поддержка промышленности Московской области Аудиторское заключение

Аудиторское заключение Электронные больничные и прямые выплаты ФСС

Электронные больничные и прямые выплаты ФСС Учет поступления и расходования денежных средств (на примере НИИЦ (г. Курск) ФГУП 18 ЦНИИ МО РФ)

Учет поступления и расходования денежных средств (на примере НИИЦ (г. Курск) ФГУП 18 ЦНИИ МО РФ) Управление финансовыми рисками

Управление финансовыми рисками Pensionnoe_obespechenie_V_Rossii_got_1704947623

Pensionnoe_obespechenie_V_Rossii_got_1704947623 Структура доходов и расходов бюджетов. Финансовое право

Структура доходов и расходов бюджетов. Финансовое право Қазіргі коммерциялық банктер

Қазіргі коммерциялық банктер Международный валютный фонд

Международный валютный фонд Research proposal Liquidity risk management in banks

Research proposal Liquidity risk management in banks Актуальные вопросы исчисления и уплаты налога на добавленную стоимость в 2019 году

Актуальные вопросы исчисления и уплаты налога на добавленную стоимость в 2019 году Bank centralny

Bank centralny Об обязательном пенсионном страховании в РФ

Об обязательном пенсионном страховании в РФ Органы, осуществляющие финансовую деятельность РФ

Органы, осуществляющие финансовую деятельность РФ Какие денежные средства в банке являются застахованными

Какие денежные средства в банке являются застахованными Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Оптимизация ассортимента сервисных услуг на предприятиях ресторанного бизнеса

Оптимизация ассортимента сервисных услуг на предприятиях ресторанного бизнеса Теоретико-методические основы оценки эффективности инновационных проектов

Теоретико-методические основы оценки эффективности инновационных проектов Аудит учредительных документов и учетной политики организации

Аудит учредительных документов и учетной политики организации Первые шаги к финансовому успеху подростка. Повышение осознанности и ответственности в финансовых вопросах

Первые шаги к финансовому успеху подростка. Повышение осознанности и ответственности в финансовых вопросах Правовые основы аудиторской деятельности

Правовые основы аудиторской деятельности