- Страхование рисков. Взаимодействие человека со страховыми компаниями

Содержание

- 2. ОСНОВНЫЕ ПОНЯТИЯ Страхователь Страховщик Застрахованный Страховое событие Страховой случай Страховая выплата Страховая сумма Страховой взнос, или

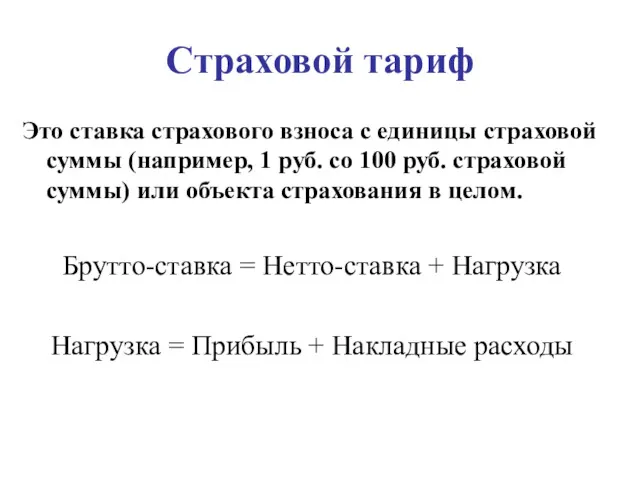

- 3. Страховой тариф Это ставка страхового взноса с единицы страховой суммы (например, 1 руб. со 100 руб.

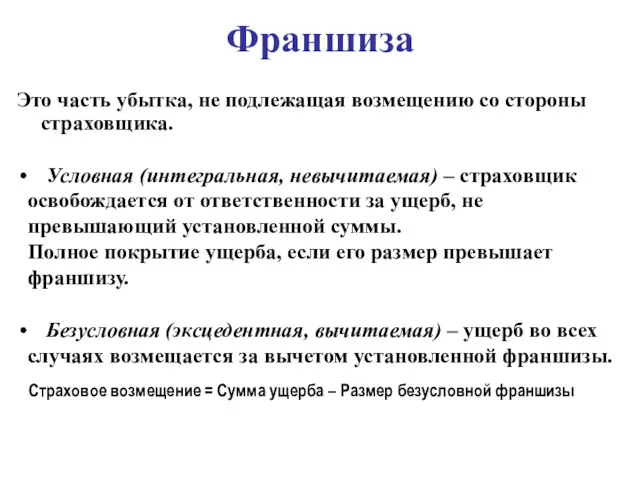

- 4. Франшиза Это часть убытка, не подлежащая возмещению со стороны страховщика. Условная (интегральная, невычитаемая) – страховщик освобождается

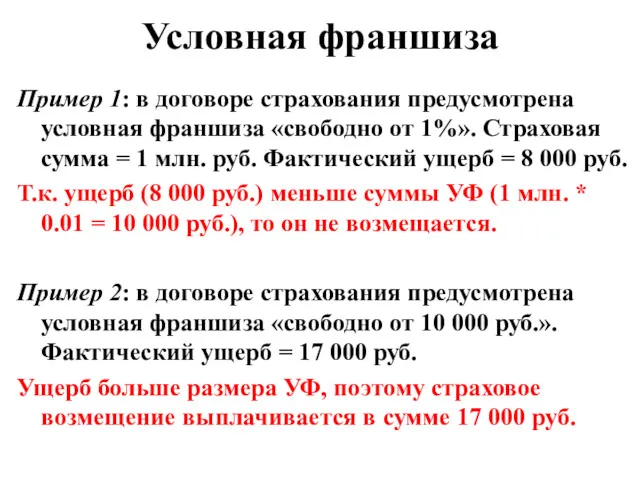

- 5. Условная франшиза Пример 1: в договоре страхования предусмотрена условная франшиза «свободно от 1%». Страховая сумма =

- 6. Безусловная франшиза Пример: в договоре страхования предусмотрена безусловная франшиза, равная 1% от суммы ущерба. Фактический ущерб

- 7. Страх порождает риск. Я боюсь, но хочу, поэтому рискую. Риск может привести к: «+» результату (выигрыш,

- 8. Страховой риск предполагаемое вероятностное событие (например, пожар) конкретный объект страхования (например, автомобиль) страховая оценка (стоимость объекта,

- 9. Теоретические моменты Страхование – это организованная на коммерческих началах коллективная форма рыночной защиты граждан и организаций

- 10. Функции страхования Компенсационная (рисковая, защитная) Собирательная Перераспределительная Инвестиционная Накопительная (сберегательная) Предупредительная Контрольная

- 11. Система страхования Совокупность страховых организаций и управляемых ими страховых фондов Органы регулирования Нормативно-правовая база Отрасли (виды)

- 12. Задачи системы страхования Создание в стране страхового фонда Эффективное управление страховыми фондами Эффективное использование страховых выплат

- 13. Страховые фонды Государственные Рыночные

- 14. Доходы и расходы страховой организации Страховые платежи страхователей Доходы от размещения страховых резервов на рынке Выплаты

- 15. Типы страхования Обязательное Добровольное

- 16. Виды обязательного страхования в РФ Обязательное пенсионное страхование Обязательное медицинское страхование Обязательное социальное страхование на случай

- 17. Страховой рынок Страховой полис как юридическая форма договора страхования Конкуренция с другими финансовыми рынками Участники рынка

- 18. Участники страхового рынка Страховые организации Страхователи Страховые посредники (страховые агенты и страховые брокеры) Профессиональные оценщики рисков

- 19. Балансовое равенство коммерческого страхования Страховой фонд = Страховые + Издержки и (сумма страховых выплаты прибыль взносов)

- 20. Что надо знать о страховой компании? У нее должна быть лицензия Лицензия бессрочная Она должна быть

- 21. Общество взаимного страхования ФЗ «О взаимном страховании» № 286-ФЗ от 29.11.2007: Взаимное страхование – страхование имущественных

- 22. Объекты страхования Это имущественные интересы, не противоречащие законодательству и связанные с: жизнью, здоровьем, трудоспособностью и пенсионным

- 23. Виды страхования Личное страхование (объекты – жизнь, здоровье, трудоспособность) Имущественное страхование (объекты – материальные ценности, имущество),

- 24. Классификации страхования

- 25. Личное страхование Страховые события: Дожитие до окончания срока страхования Дожитие до обусловленного возраста или события Наступление

- 26. Страхование жизни Цель: предотвращение критического ухудшения уровня жизни людей, материально зависящих от застрахованного в случае утраты

- 27. Виды страхования жизни Рисковое: - страховые выплаты осуществляются только в случае наступления неблагоприятных событий в жизни

- 28. В зависимости от условий страхование бывает: накопительное (страхование жизни, в т.ч. пенсионное страхование) защитное (имущественное и

- 29. Рынок страхования первичный рынок (частное страхование и сострахование) вторичный рынок (перестрахование)

- 30. Страховой пул добровольное объединение страховщиков не является юридическим лицом создается для страхования преимущественно крупных, опасных и

- 31. Национальная перестраховочная компания С января 2017 г. в соответствии с законом об НПК страховщики обязаны передать

- 33. Кодекс РФ об административных правонарушениях статья 12.37 «Несоблюдение требований об ОСАГО»: Управление ТС в период его

- 34. Ситуация 1 В результате ДТП пострадали автомобили виновника и пострадавшего. У виновника есть полисы ОСАГО и

- 35. Ситуация 2 У водителя есть полис ОСАГО, КАСКО нет. Он не справился с управлением, врезался в

- 36. Ситуация 3 У водителя есть полисы ОСАГО и ДСАГО с лимитом страховой суммы 1 млн. руб.

- 37. Ситуация4 У водителя есть полисы ОСАГО и ДСАГО с лимитом страховой суммы 1 млн. руб. В

- 38. Пример тестового задания Перестрахование – это страхование одного страхователя другим страхователем. А) Да. Б) Нет. Комментарии:

- 39. Ответ на тестовое задание Перестрахование – это страхование одного страхователя другим страхователем. А) Да. =Б) Нет.

- 40. Пример криптограммы Правильно отгадав 7 слов по горизонтали, вы прочитаете зашифрованное слово в вертикальной строке. Лицо,

- 41. Пример криптограммы Правильно отгадав 7 слов по горизонтали, вы прочитаете зашифрованное слово в вертикальной строке. Лицо,

- 42. Промышленное предприятие заключает договор со страховой компанией на добровольное медицинское страхование 300 работников. Средняя стоимость обслуживания

- 43. Методические приемы Деловые игры (страховая компания – страхователь – застрахованное лицо) Разбор конкретных ситуаций, связанных со

- 44. Специализированные классы Юридический профиль: Разбор конкретных ситуаций и их юридическая интерпретация Экономические и математические классы: Теория

- 45. Полезные сайты Банк России www.cbr.ru Рейтинги страховых компаний: Эксперт РА www.raexpert.ru РИА www.riaratings.ru www.insur-info.ru www.allinsurance.ru Российский

- 47. Скачать презентацию

ОСНОВНЫЕ ПОНЯТИЯ

Страхователь

Страховщик

Застрахованный

Страховое событие

Страховой случай

Страховая выплата

Страховая сумма

Страховой взнос, или страховая премия

Страховой

ОСНОВНЫЕ ПОНЯТИЯ

Страхователь

Страховщик

Застрахованный

Страховое событие

Страховой случай

Страховая выплата

Страховая сумма

Страховой взнос, или страховая премия

Страховой

Страховой тариф

Это ставка страхового взноса с единицы страховой суммы (например, 1

Страховой тариф

Это ставка страхового взноса с единицы страховой суммы (например, 1

Франшиза

Это часть убытка, не подлежащая возмещению со стороны страховщика.

Условная (интегральная,

Франшиза

Это часть убытка, не подлежащая возмещению со стороны страховщика.

Условная (интегральная,

Условная франшиза

Пример 1: в договоре страхования предусмотрена условная франшиза «свободно от

Условная франшиза

Пример 1: в договоре страхования предусмотрена условная франшиза «свободно от

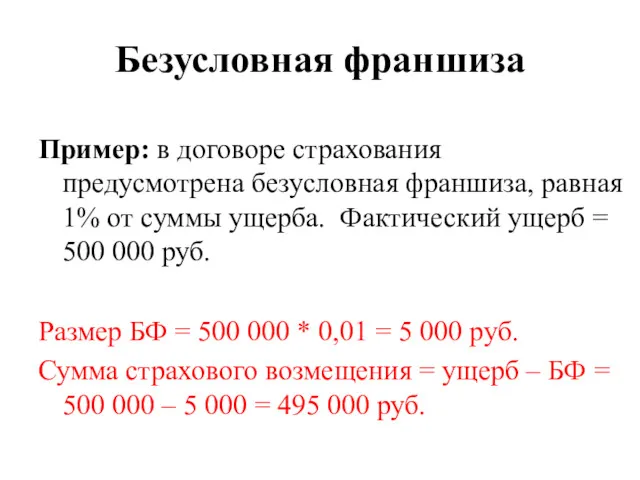

Безусловная франшиза

Пример: в договоре страхования предусмотрена безусловная франшиза, равная 1% от

Безусловная франшиза

Пример: в договоре страхования предусмотрена безусловная франшиза, равная 1% от

Страх порождает риск.

Я боюсь, но хочу, поэтому рискую.

Риск может привести

Страх порождает риск.

Я боюсь, но хочу, поэтому рискую.

Риск может привести

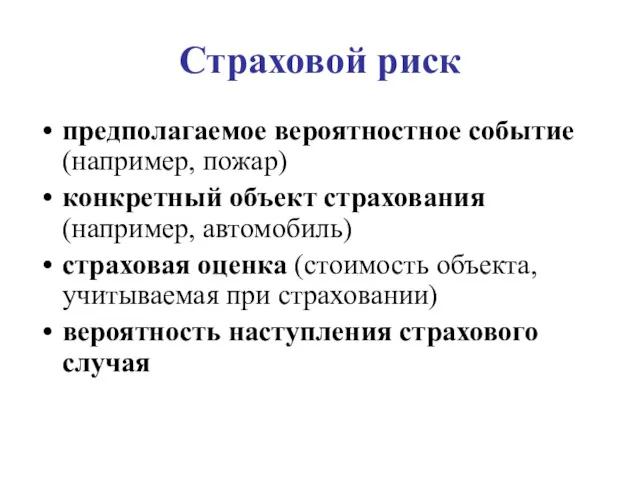

Страховой риск

предполагаемое вероятностное событие (например, пожар)

конкретный объект страхования (например, автомобиль)

страховая оценка

Страховой риск

предполагаемое вероятностное событие (например, пожар)

конкретный объект страхования (например, автомобиль)

страховая оценка

Теоретические моменты

Страхование – это организованная на коммерческих началах коллективная форма рыночной

Теоретические моменты

Страхование – это организованная на коммерческих началах коллективная форма рыночной

Функции страхования

Компенсационная (рисковая, защитная)

Собирательная

Перераспределительная

Инвестиционная

Накопительная (сберегательная)

Предупредительная

Контрольная

Функции страхования

Компенсационная (рисковая, защитная)

Собирательная

Перераспределительная

Инвестиционная

Накопительная (сберегательная)

Предупредительная

Контрольная

Система страхования

Совокупность страховых организаций и управляемых ими страховых фондов

Органы регулирования

Нормативно-правовая база

Отрасли

Система страхования

Совокупность страховых организаций и управляемых ими страховых фондов

Органы регулирования

Нормативно-правовая база

Отрасли

Задачи системы страхования

Создание в стране страхового фонда

Эффективное управление страховыми фондами

Эффективное использование

Задачи системы страхования

Создание в стране страхового фонда

Эффективное управление страховыми фондами

Эффективное использование

Страховые фонды

Государственные

Рыночные

Страховые фонды

Государственные

Рыночные

Доходы и расходы

страховой организации

Страховые платежи страхователей

Доходы от размещения страховых резервов на

Доходы и расходы

страховой организации

Страховые платежи страхователей

Доходы от размещения страховых резервов на

Типы страхования

Обязательное

Добровольное

Типы страхования

Обязательное

Добровольное

Виды обязательного страхования в РФ

Обязательное пенсионное страхование

Обязательное медицинское страхование

Обязательное социальное страхование

Виды обязательного страхования в РФ

Обязательное пенсионное страхование

Обязательное медицинское страхование

Обязательное социальное страхование

Страховой рынок

Страховой полис как юридическая форма договора страхования

Конкуренция с другими финансовыми

Страховой рынок

Страховой полис как юридическая форма договора страхования

Конкуренция с другими финансовыми

Участники страхового рынка

Страховые организации

Страхователи

Страховые посредники (страховые агенты и страховые брокеры)

Профессиональные оценщики

Участники страхового рынка

Страховые организации

Страхователи

Страховые посредники (страховые агенты и страховые брокеры)

Профессиональные оценщики

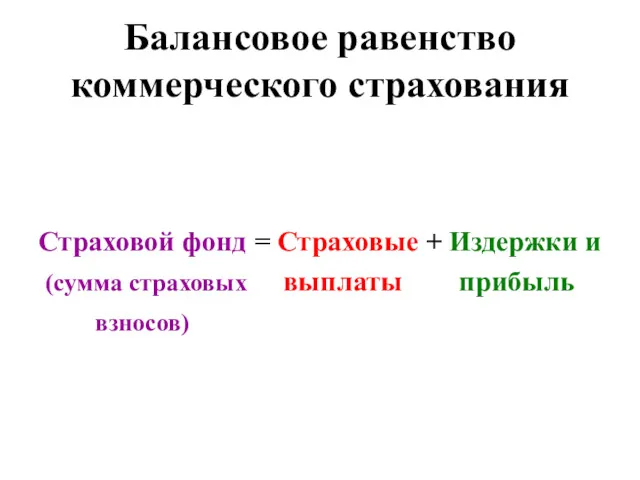

Балансовое равенство коммерческого страхования

Страховой фонд = Страховые + Издержки и

(сумма

Балансовое равенство коммерческого страхования

Страховой фонд = Страховые + Издержки и

(сумма

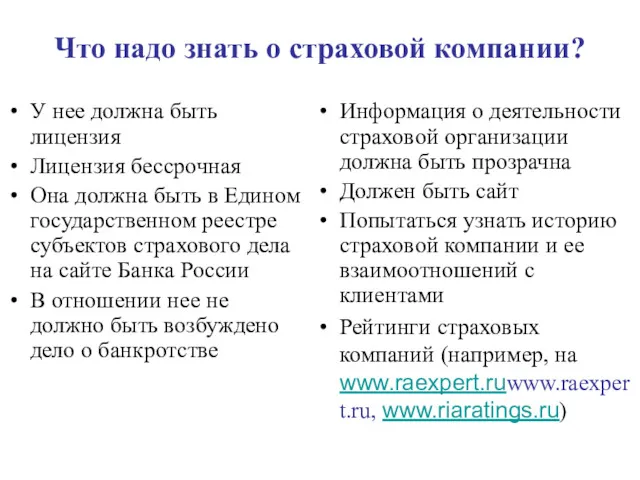

Что надо знать о страховой компании?

У нее должна быть лицензия

Лицензия бессрочная

Что надо знать о страховой компании?

У нее должна быть лицензия

Лицензия бессрочная

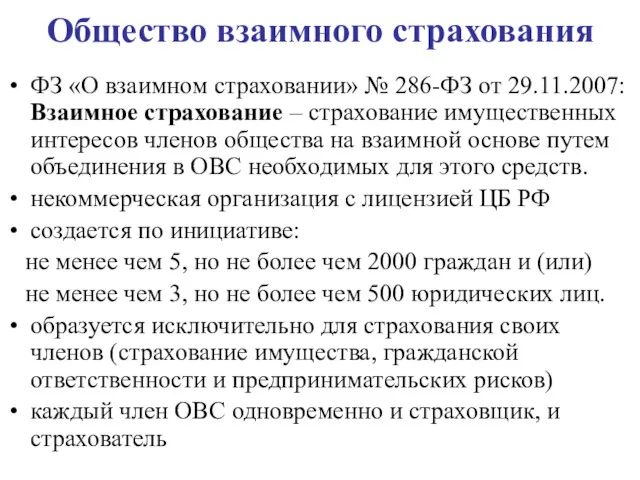

Общество взаимного страхования

ФЗ «О взаимном страховании» № 286-ФЗ от 29.11.2007: Взаимное

Общество взаимного страхования

ФЗ «О взаимном страховании» № 286-ФЗ от 29.11.2007: Взаимное

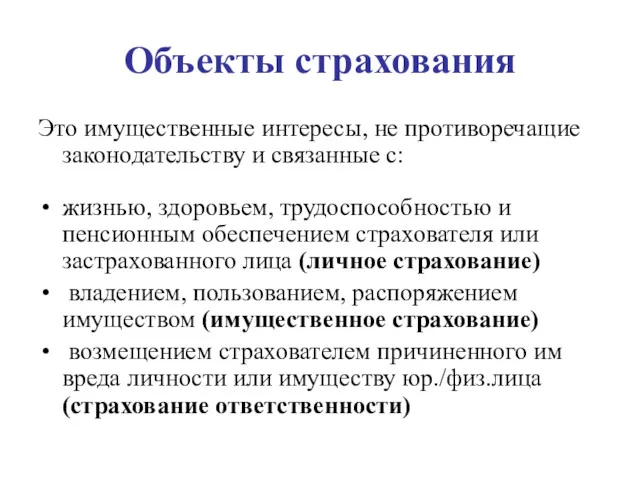

Объекты страхования

Это имущественные интересы, не противоречащие законодательству и связанные с:

жизнью, здоровьем,

Объекты страхования

Это имущественные интересы, не противоречащие законодательству и связанные с:

жизнью, здоровьем,

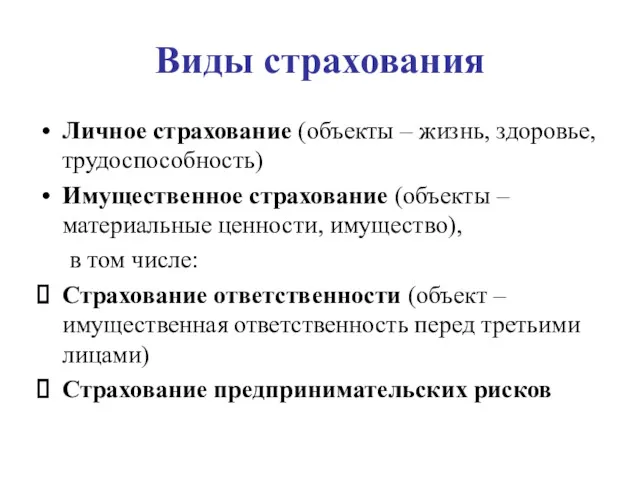

Виды страхования

Личное страхование (объекты – жизнь, здоровье, трудоспособность)

Имущественное страхование (объекты –

Виды страхования

Личное страхование (объекты – жизнь, здоровье, трудоспособность)

Имущественное страхование (объекты –

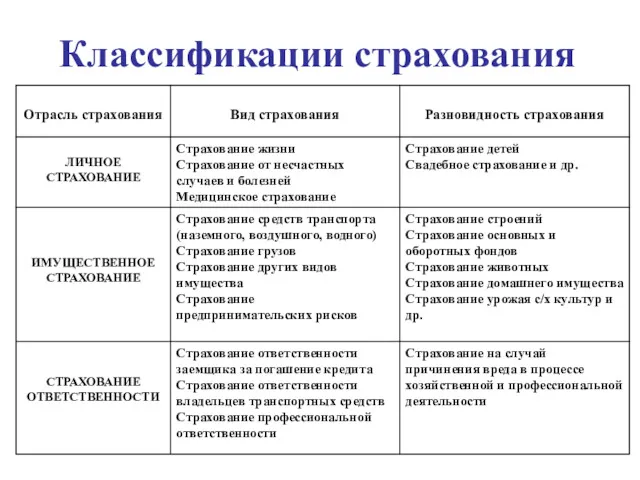

Классификации страхования

Классификации страхования

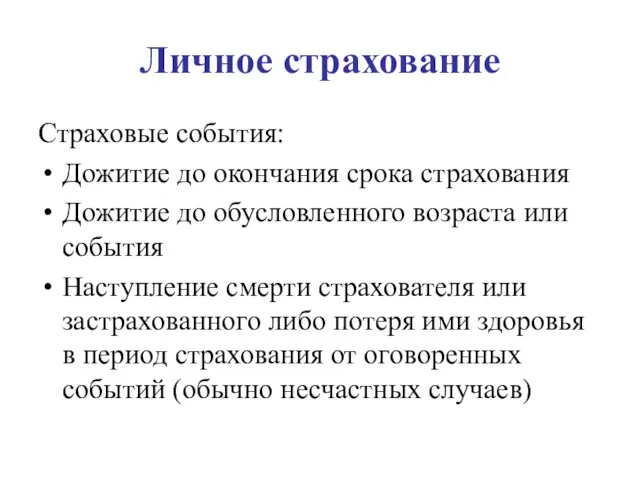

Личное страхование

Страховые события:

Дожитие до окончания срока страхования

Дожитие до обусловленного возраста или

Личное страхование

Страховые события:

Дожитие до окончания срока страхования

Дожитие до обусловленного возраста или

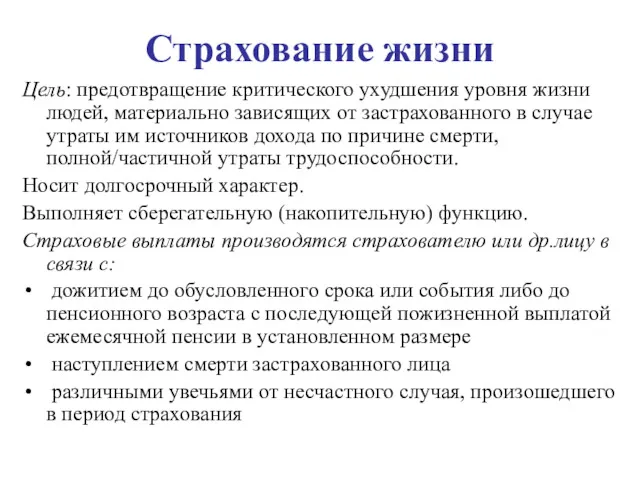

Страхование жизни

Цель: предотвращение критического ухудшения уровня жизни людей, материально зависящих от

Страхование жизни

Цель: предотвращение критического ухудшения уровня жизни людей, материально зависящих от

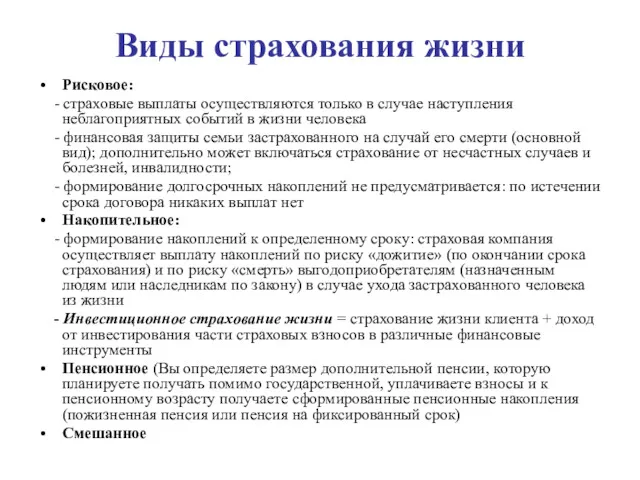

Виды страхования жизни

Рисковое:

- страховые выплаты осуществляются только в случае наступления

Виды страхования жизни

Рисковое:

- страховые выплаты осуществляются только в случае наступления

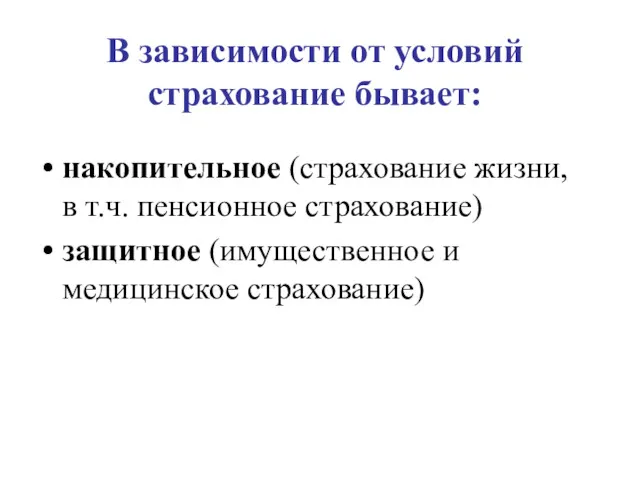

В зависимости от условий

страхование бывает:

накопительное (страхование жизни, в т.ч. пенсионное страхование)

защитное

В зависимости от условий

страхование бывает:

накопительное (страхование жизни, в т.ч. пенсионное страхование)

защитное

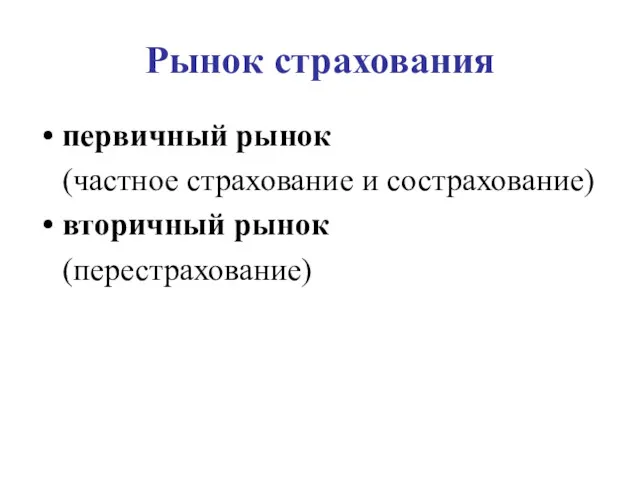

Рынок страхования

первичный рынок

(частное страхование и сострахование)

вторичный рынок

(перестрахование)

Рынок страхования

первичный рынок

(частное страхование и сострахование)

вторичный рынок

(перестрахование)

Страховой пул

добровольное объединение страховщиков

не является юридическим лицом

создается для страхования преимущественно крупных,

Страховой пул

добровольное объединение страховщиков

не является юридическим лицом

создается для страхования преимущественно крупных,

Национальная перестраховочная компания

С января 2017 г. в соответствии с законом об

Национальная перестраховочная компания

С января 2017 г. в соответствии с законом об

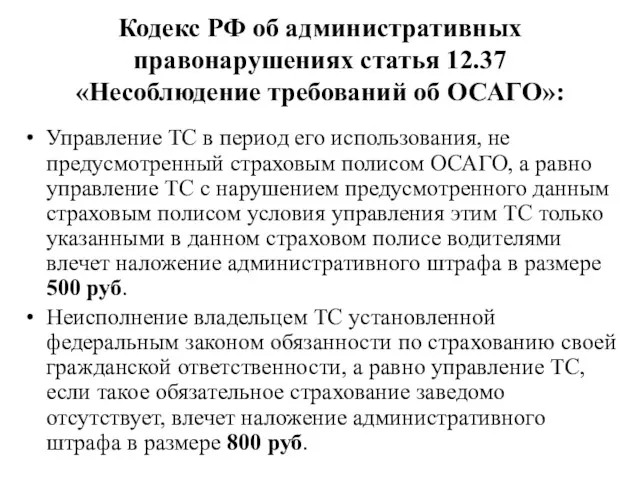

Кодекс РФ об административных правонарушениях статья 12.37 «Несоблюдение требований об ОСАГО»:

Управление

Кодекс РФ об административных правонарушениях статья 12.37 «Несоблюдение требований об ОСАГО»:

Управление

Ситуация 1

В результате ДТП пострадали автомобили виновника и пострадавшего. У виновника

Ситуация 1

В результате ДТП пострадали автомобили виновника и пострадавшего. У виновника

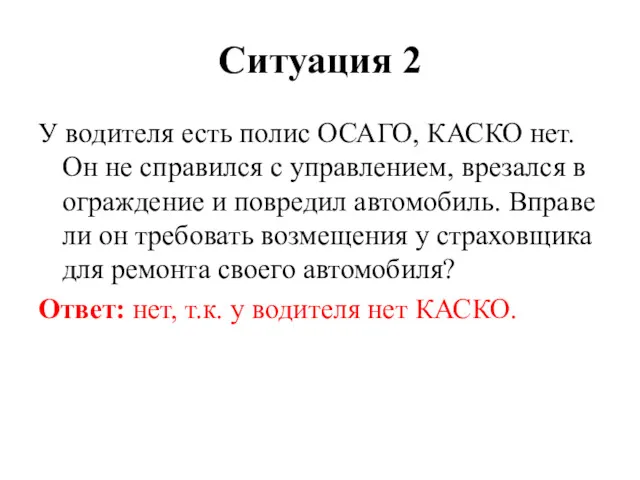

Ситуация 2

У водителя есть полис ОСАГО, КАСКО нет. Он не справился

Ситуация 2

У водителя есть полис ОСАГО, КАСКО нет. Он не справился

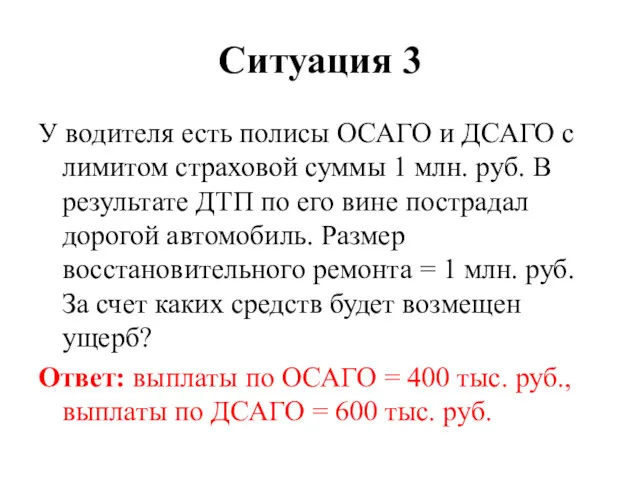

Ситуация 3

У водителя есть полисы ОСАГО и ДСАГО с лимитом страховой

Ситуация 3

У водителя есть полисы ОСАГО и ДСАГО с лимитом страховой

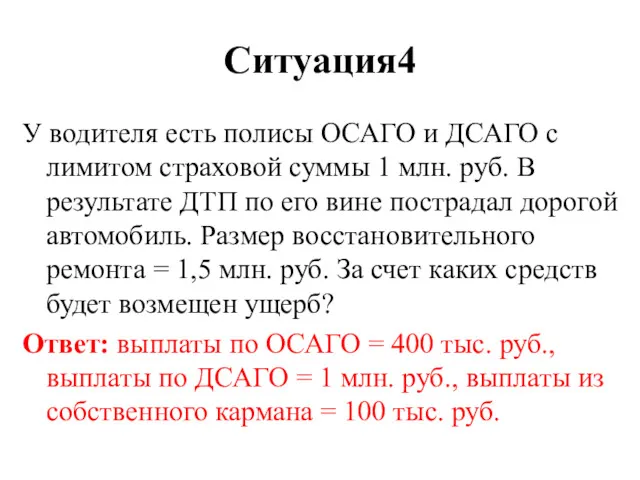

Ситуация4

У водителя есть полисы ОСАГО и ДСАГО с лимитом страховой суммы

Ситуация4

У водителя есть полисы ОСАГО и ДСАГО с лимитом страховой суммы

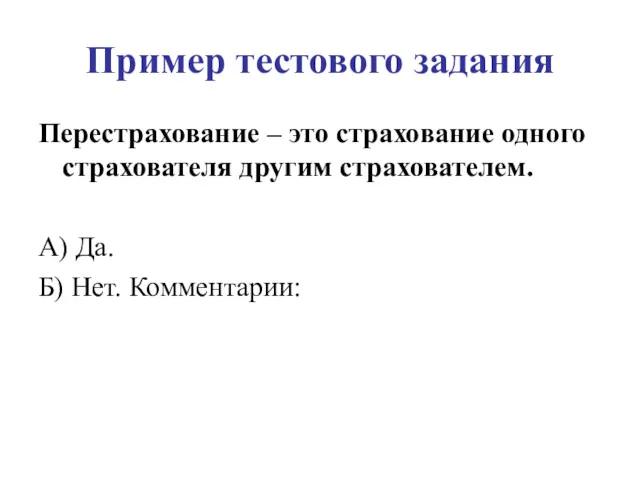

Пример тестового задания

Перестрахование – это страхование одного страхователя другим страхователем.

А) Да.

Б)

Пример тестового задания

Перестрахование – это страхование одного страхователя другим страхователем.

А) Да.

Б)

Ответ на тестовое задание

Перестрахование – это страхование одного страхователя другим страхователем.

А)

Ответ на тестовое задание

Перестрахование – это страхование одного страхователя другим страхователем.

А)

Пример криптограммы

Правильно отгадав 7 слов по горизонтали,

вы прочитаете зашифрованное слово

Пример криптограммы

Правильно отгадав 7 слов по горизонтали,

вы прочитаете зашифрованное слово

Пример криптограммы

Правильно отгадав 7 слов по горизонтали,

вы прочитаете зашифрованное слово

Пример криптограммы

Правильно отгадав 7 слов по горизонтали,

вы прочитаете зашифрованное слово

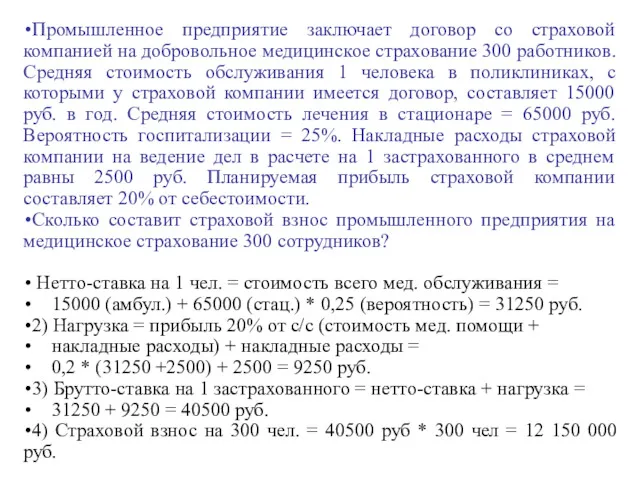

Промышленное предприятие заключает договор со страховой компанией на добровольное медицинское

Промышленное предприятие заключает договор со страховой компанией на добровольное медицинское

Методические приемы

Деловые игры (страховая компания – страхователь – застрахованное лицо)

Разбор конкретных

Методические приемы

Деловые игры (страховая компания – страхователь – застрахованное лицо)

Разбор конкретных

Специализированные классы

Юридический профиль:

Разбор конкретных ситуаций и их юридическая интерпретация

Экономические и математические

Специализированные классы

Юридический профиль:

Разбор конкретных ситуаций и их юридическая интерпретация

Экономические и математические

Полезные сайты

Банк России www.cbr.ru

Рейтинги страховых компаний:

Эксперт РА www.raexpert.ru

Полезные сайты

Банк России www.cbr.ru

Рейтинги страховых компаний:

Эксперт РА www.raexpert.ru

Банк, как система одного окна. Промсвязьбанк

Банк, как система одного окна. Промсвязьбанк Развитие денежных и финансовых отношений в XV-XVI веках. (Тема 3)

Развитие денежных и финансовых отношений в XV-XVI веках. (Тема 3) Тәуекел осындай жағымсыз нәтижелерді алу ықтималдығы

Тәуекел осындай жағымсыз нәтижелерді алу ықтималдығы Примеры успешного краудсорсинга

Примеры успешного краудсорсинга Финансовая устойчивость, платежеспособность и рентабельность предприятия ИГиТ

Финансовая устойчивость, платежеспособность и рентабельность предприятия ИГиТ Государственная финансовая система. Бюджетно-налоговая политика

Государственная финансовая система. Бюджетно-налоговая политика Денежные потоки инвестиционного проекта. Критерии оценки инвестиций

Денежные потоки инвестиционного проекта. Критерии оценки инвестиций Методические приемы ревизии и контроля

Методические приемы ревизии и контроля Форма расчета 6-НДФЛ, порядок заполнения и форматы

Форма расчета 6-НДФЛ, порядок заполнения и форматы Top-10 мировых криптобирж за 6 месяцев 2019 года

Top-10 мировых криптобирж за 6 месяцев 2019 года Прибыль организации. Тема 5

Прибыль организации. Тема 5 Javne finansije. Lekcija 10

Javne finansije. Lekcija 10 Банковские и страховые продукты

Банковские и страховые продукты Определение ожидаемой доходности бизнеса (ставки дисконтирования)

Определение ожидаемой доходности бизнеса (ставки дисконтирования) Социальная защита и социальное страхование

Социальная защита и социальное страхование Цели и задачи управления государственным долгом

Цели и задачи управления государственным долгом Зарплатный проект. Альфа-Банк сегодня

Зарплатный проект. Альфа-Банк сегодня Бюджет для граждан к отчету об исполнении Юрьевецкого бюджета района за 2018 год

Бюджет для граждан к отчету об исполнении Юрьевецкого бюджета района за 2018 год Финансовые рынки

Финансовые рынки Sequence of accounts & aggregates: practice part

Sequence of accounts & aggregates: practice part Акция как инвестиционный инструмент

Акция как инвестиционный инструмент Основы бюджетных отношений

Основы бюджетных отношений Сервисы

Сервисы Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора

Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора Исследовательская работа: Выгодно ли жить на съемной квартире или лучше взять в её ипотеку?

Исследовательская работа: Выгодно ли жить на съемной квартире или лучше взять в её ипотеку? Облигации, их виды и особенности

Облигации, их виды и особенности Государственные меры социальной поддержки населения в период распространения короновирусной инфекции (2019-nCoV)

Государственные меры социальной поддержки населения в период распространения короновирусной инфекции (2019-nCoV) Финансовые рынки

Финансовые рынки