- Прибыль организации. Тема 5

Содержание

- 2. Характеристики прибыли

- 3. Функции прибыли

- 4. Прибыль в законодательстве

- 5. Экономическая прибыль

- 6. Экономическая прибыль

- 7. Виды прибыли – Приказ Минфина №66н от 02.07.2010 г. «О формах бухгалтерской отчетности организаций» Виды прибыли

- 8. Определения видов прибыли Валовая прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг

- 9. Классификация прибыли

- 10. Формирование, распределение и использование прибыли Формирование прибыли. Объект распределения – чистая прибыль Создание резервного фонда Увеличение

- 11. Главный недостаток показателя «чистая прибыль» Смещение эффектов, получаемых в рамках разноплановых решений – операционных, инвестиционных и

- 12. Факторы роста прибыли организации К внешним факторам относятся: 1. Рыночно-конъюнктурные: диверсификация деятельности организации; повышение конкурентоспособности в

- 13. Чистая прибыль и эффекты рычагов На величину чистой прибыли оказывает влияние эффект производственного и финансового рычага.

- 14. Влияние всех факторов на прибыль от продаж

- 15. Аддитивная модель для выявления влияния факторов на изменение чистой прибыли ЧП = В – С– КР

- 16. Планирование прибыли процесс разработки мероприятий по обеспечению ее формирования в необходимом объеме и эффективного использования в

- 17. Системы планирования прибыли

- 18. Цель и объекты планирования прибыли Цель - определение возможностей организации в финансировании своих потребностей. Объект планирования

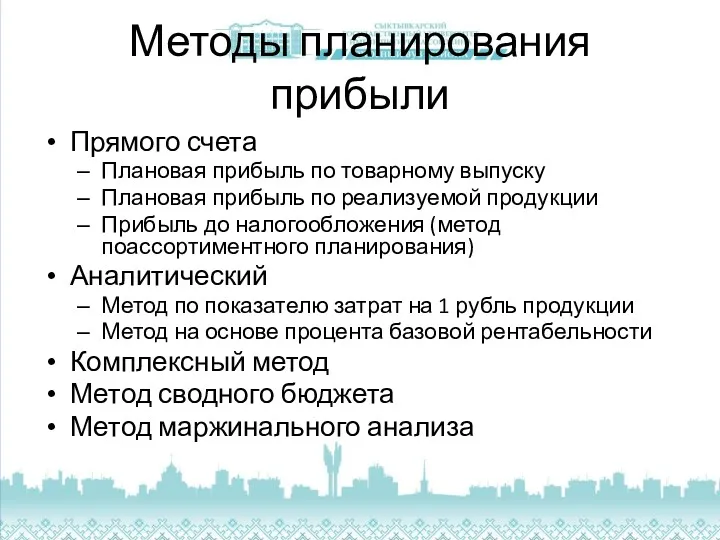

- 19. Методы планирования прибыли Прямого счета Плановая прибыль по товарному выпуску Плановая прибыль по реализуемой продукции Прибыль

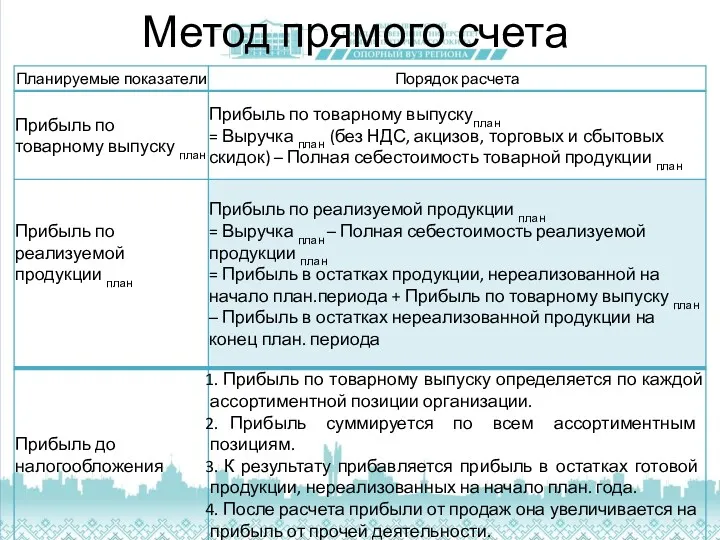

- 20. Метод прямого счета

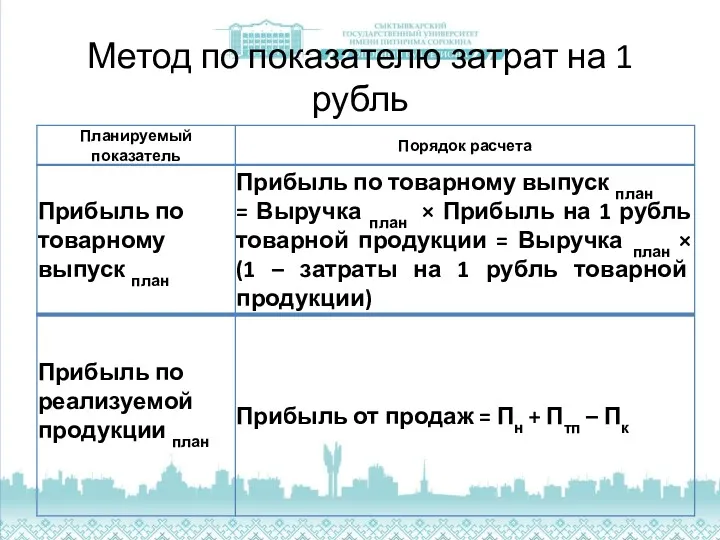

- 21. Метод по показателю затрат на 1 рубль

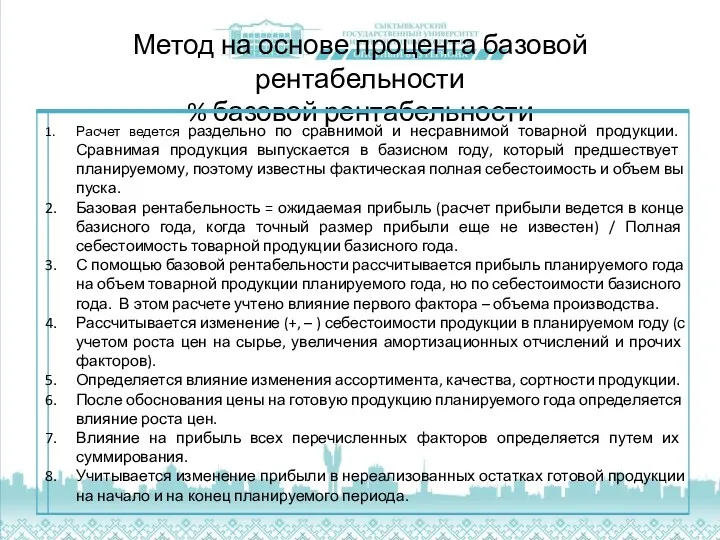

- 22. Метод на основе процента базовой рентабельности % базовой рентабельности

- 23. Другие методы

- 24. Анализ безубыточности Условия: Затраты: постоянные и переменные. Постоянные издержки не изменяются при изменении объема производства. Переменные

- 25. Порог рентабельности и запас финансовой прочности Порог рентабельности (точка безубыточности): Такой объем продукции, при реализации которого

- 26. Операционный леверидж Коэффициент операционного левериджа показывает соотношение удельный вес постоянных затрат в общей сумму операционных затрат

- 27. Операционный леверидж

- 28. Риски высокого операционного левериджа Постоянные затраты в меньшей степени поддаются быстрому изменению, поэтому предприятия, имеющие высокое

- 29. Оптимизация переменных расходов При управлении переменными затратами основным ориентиром должно быть обеспечение их постоянной экономии, так

- 30. Показатели финансовых результатов деятельности компании

- 31. Целевая установка финансов и эволюция показателей эффективности деятельности (www.balancedscorecard.ru)

- 32. Финансовые показатели целевой функции – максимизация прибыли EBIT (Earnings before interest and taxes) — прибыль компании

- 33. Пример расчета EBIT

- 34. EBITDA EBITDA (Earnings before interest and taxes, deprecation and amortization) — прибыль до вычета налогов, процентов,

- 35. Финансовые показатели ПАО «Газпромнефть» за 2013-2016 гг.

- 36. Динамика EBIT и EBITDA «Газпромнефть» за 2013-2016 гг.

- 37. В рейтинге РБК представлены 500 крупнейших компаний по выручке с подробной характеристикой и данными о финансовой

- 38. NOPAT (Net Operating Profits After Taxes) или NOPLAT (Net Operating Profit Less Adjusted Taxes) — чистая

- 39. Финансовые показатели целевой функции – цели роста

- 42. Финансовые показатели целевой функции – цели развития

- 43. Финансовые показатели целевой функции – цели развития

- 44. Финансовые показатели целевой функции – цели развития

- 45. Показатели стоимости

- 46. EVA Показатель экономической добавленной стоимости EVA (Economic Value Added) может быть рассчитан следующим образом: EVA =

- 47. Показатели отдачи с ориентацией на эффективность возврата вложенного капитала DuPont model - Donaldson Brown, корпорация DuPont,

- 48. Семифакторная модель оценки рентабельности активов

- 49. Cемифакторная модель оценки рентабельности активов

- 51. Скачать презентацию

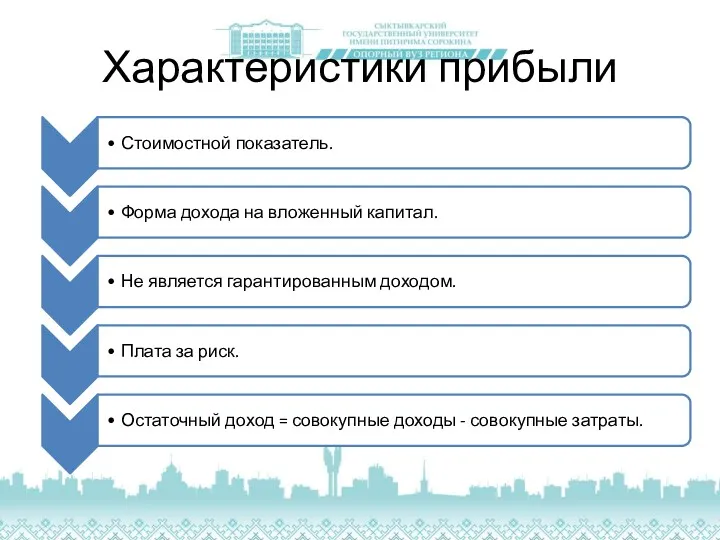

Характеристики прибыли

Характеристики прибыли

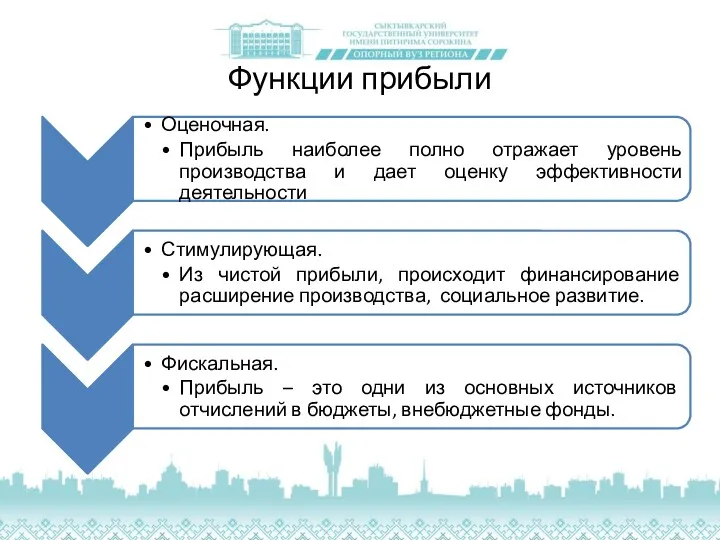

Функции прибыли

Функции прибыли

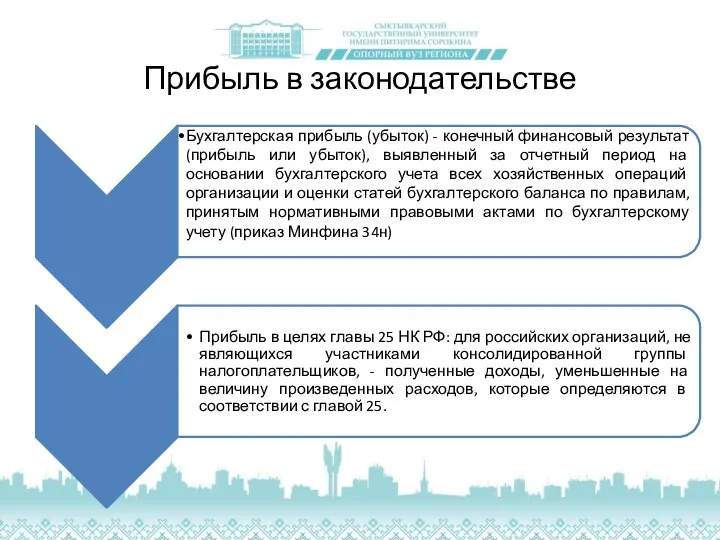

Прибыль в законодательстве

Прибыль в законодательстве

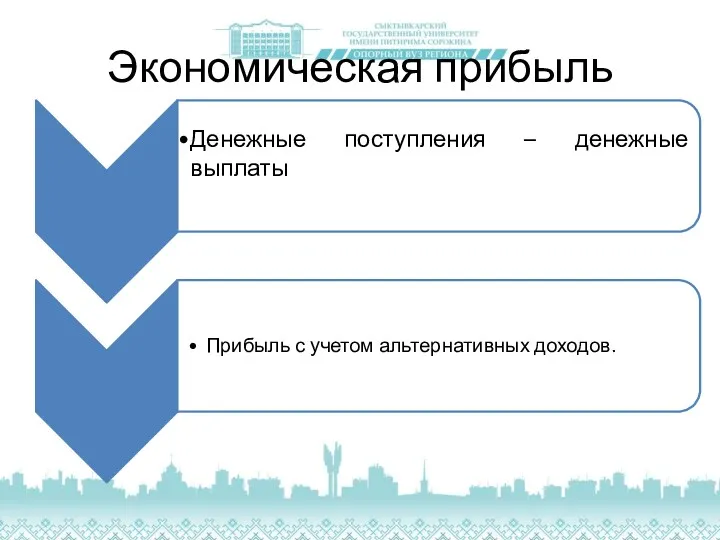

Экономическая прибыль

Экономическая прибыль

Экономическая прибыль

Экономическая прибыль

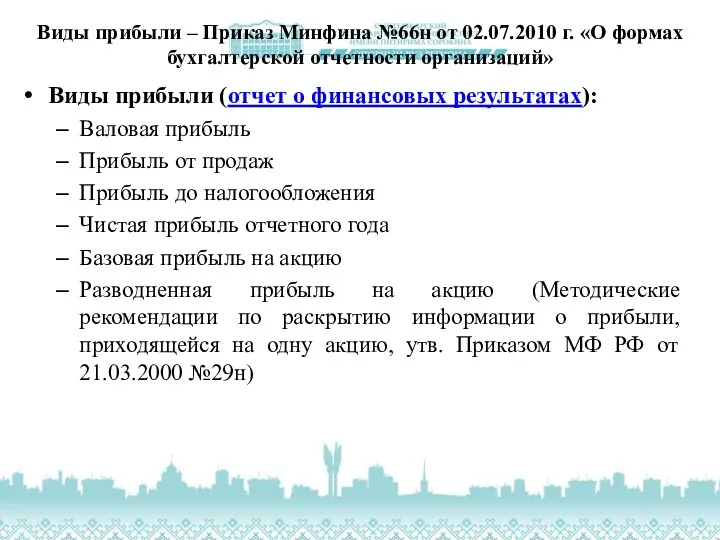

Виды прибыли – Приказ Минфина №66н от 02.07.2010 г. «О формах

Виды прибыли – Приказ Минфина №66н от 02.07.2010 г. «О формах

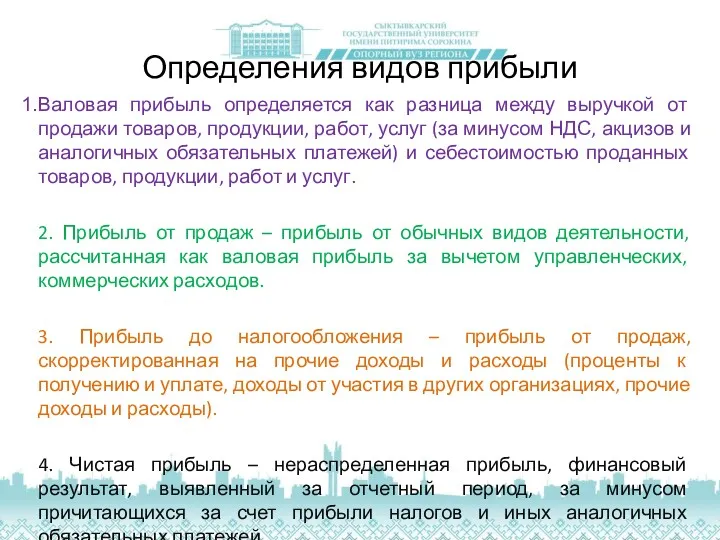

Определения видов прибыли

Валовая прибыль определяется как разница между выручкой от продажи

Определения видов прибыли

Валовая прибыль определяется как разница между выручкой от продажи

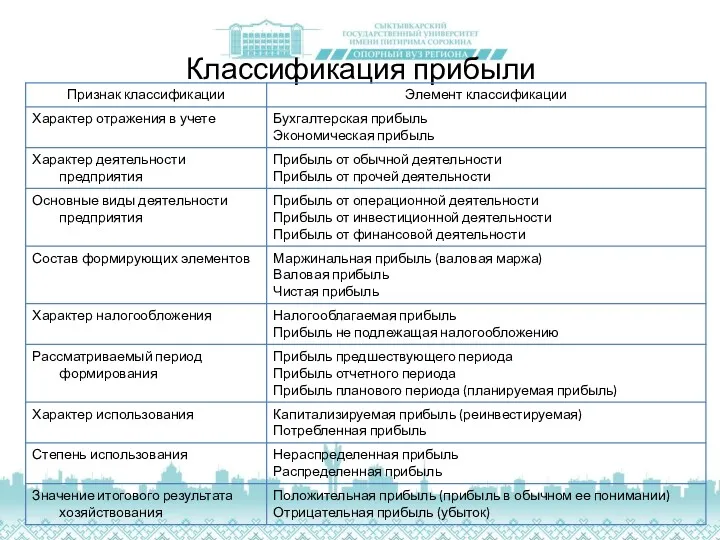

Классификация прибыли

Классификация прибыли

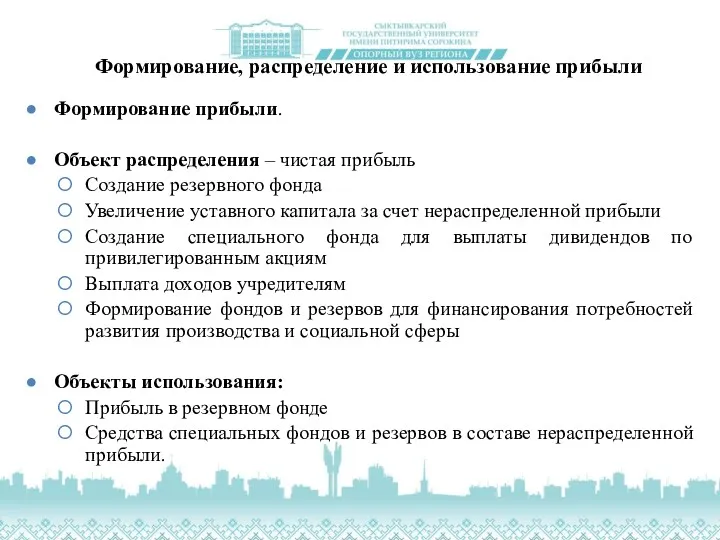

Формирование, распределение и использование прибыли

Формирование прибыли.

Объект распределения – чистая прибыль

Создание резервного

Формирование, распределение и использование прибыли

Формирование прибыли.

Объект распределения – чистая прибыль

Создание резервного

Главный недостаток показателя «чистая прибыль»

Смещение эффектов, получаемых в рамках разноплановых решений

Главный недостаток показателя «чистая прибыль»

Смещение эффектов, получаемых в рамках разноплановых решений

Факторы роста прибыли организации

К внешним факторам относятся:

1. Рыночно-конъюнктурные:

диверсификация деятельности организации;

повышение конкурентоспособности

Факторы роста прибыли организации

К внешним факторам относятся:

1. Рыночно-конъюнктурные:

диверсификация деятельности организации;

повышение конкурентоспособности

Чистая прибыль и эффекты рычагов

На величину чистой прибыли оказывает влияние эффект

Чистая прибыль и эффекты рычагов

На величину чистой прибыли оказывает влияние эффект

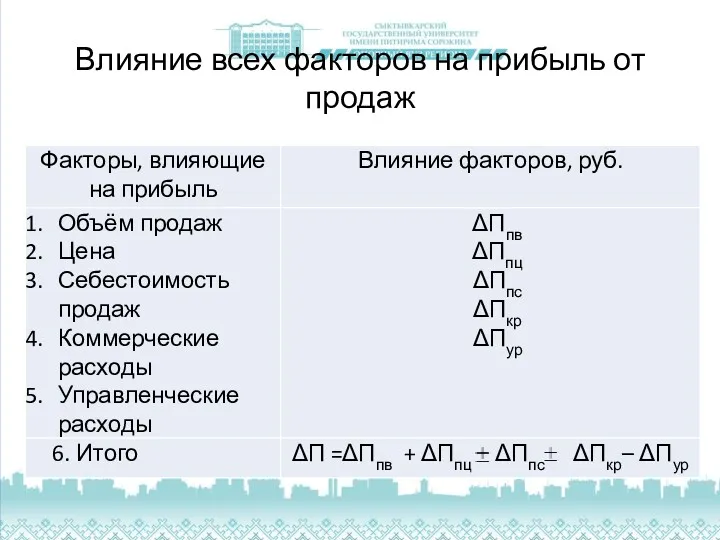

Влияние всех факторов на прибыль от продаж

Влияние всех факторов на прибыль от продаж

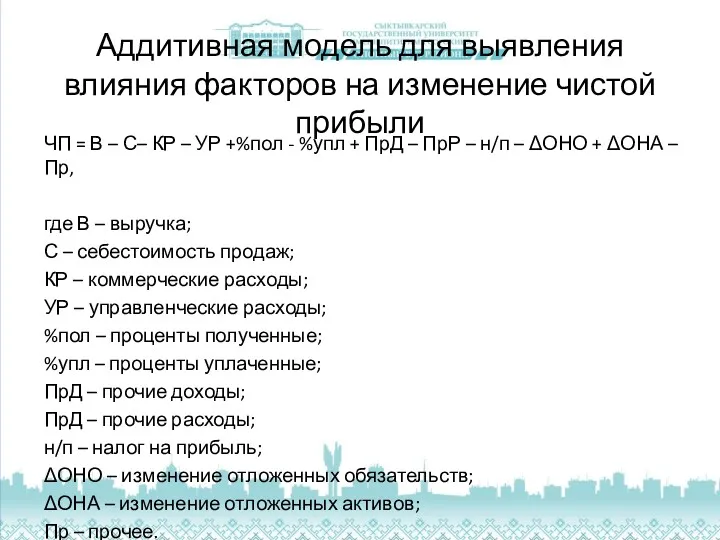

Аддитивная модель для выявления влияния факторов на изменение чистой прибыли

ЧП =

Аддитивная модель для выявления влияния факторов на изменение чистой прибыли

ЧП =

Планирование прибыли

процесс разработки мероприятий по обеспечению ее формирования в необходимом объеме

Планирование прибыли

процесс разработки мероприятий по обеспечению ее формирования в необходимом объеме

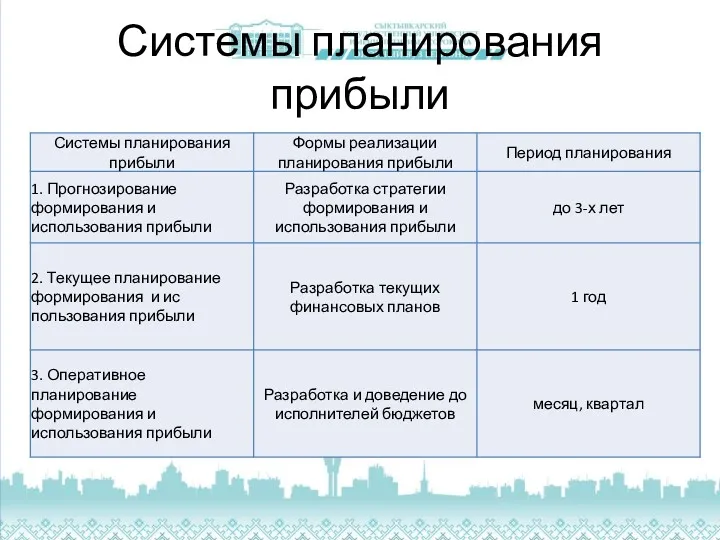

Системы планирования прибыли

Системы планирования прибыли

Цель и объекты планирования прибыли

Цель - определение возможностей организации в финансировании

Цель и объекты планирования прибыли

Цель - определение возможностей организации в финансировании

Методы планирования прибыли

Прямого счета

Плановая прибыль по товарному выпуску

Плановая прибыль по реализуемой

Методы планирования прибыли

Прямого счета

Плановая прибыль по товарному выпуску

Плановая прибыль по реализуемой

Метод прямого счета

Метод прямого счета

Метод по показателю затрат на 1 рубль

Метод по показателю затрат на 1 рубль

Метод на основе процента базовой рентабельности

% базовой рентабельности

Метод на основе процента базовой рентабельности

% базовой рентабельности

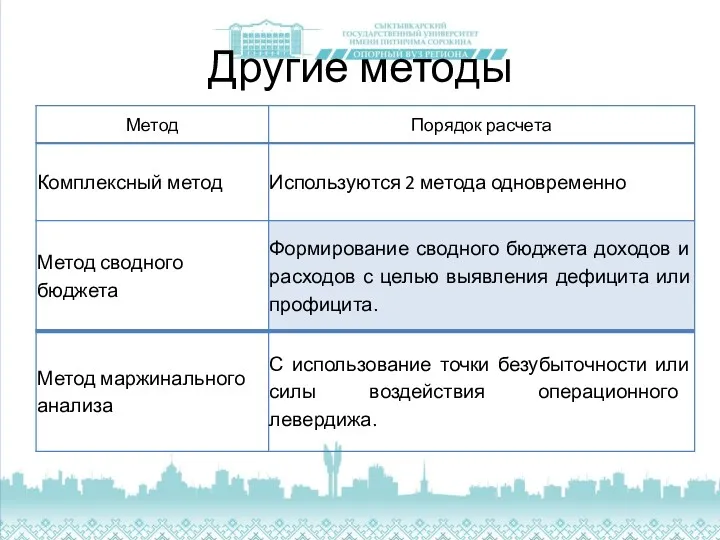

Другие методы

Другие методы

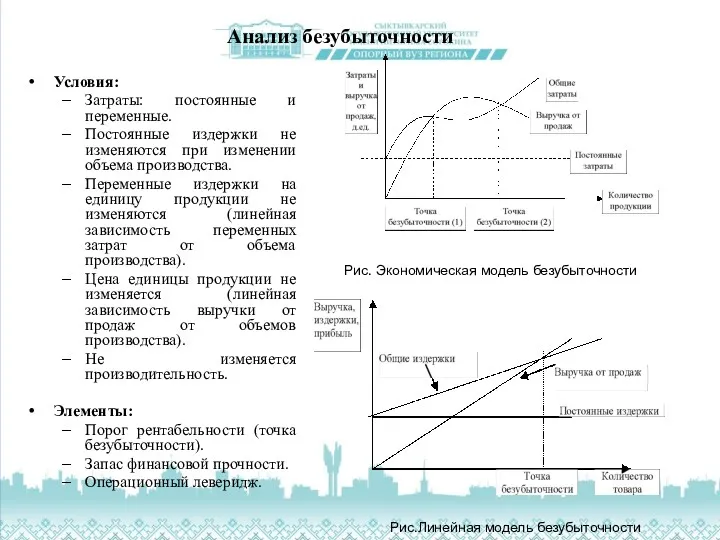

Анализ безубыточности

Условия:

Затраты: постоянные и переменные.

Постоянные издержки не изменяются при изменении объема

Анализ безубыточности

Условия:

Затраты: постоянные и переменные.

Постоянные издержки не изменяются при изменении объема

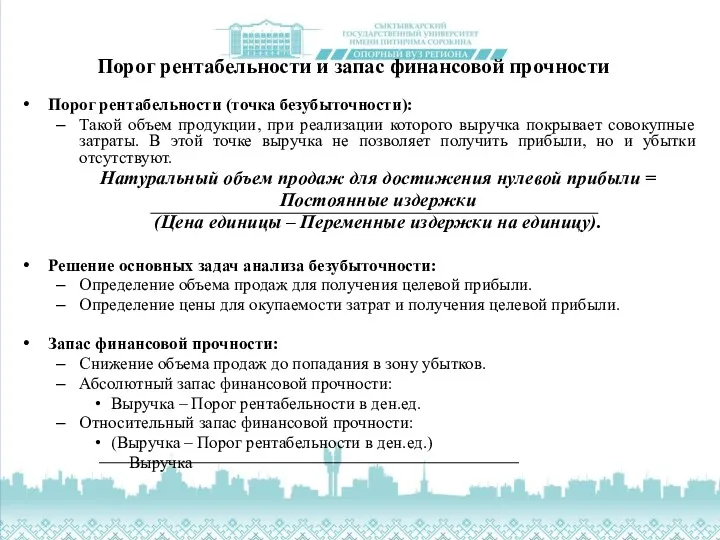

Порог рентабельности и запас финансовой прочности

Порог рентабельности (точка безубыточности):

Такой объем

Порог рентабельности и запас финансовой прочности

Порог рентабельности (точка безубыточности):

Такой объем

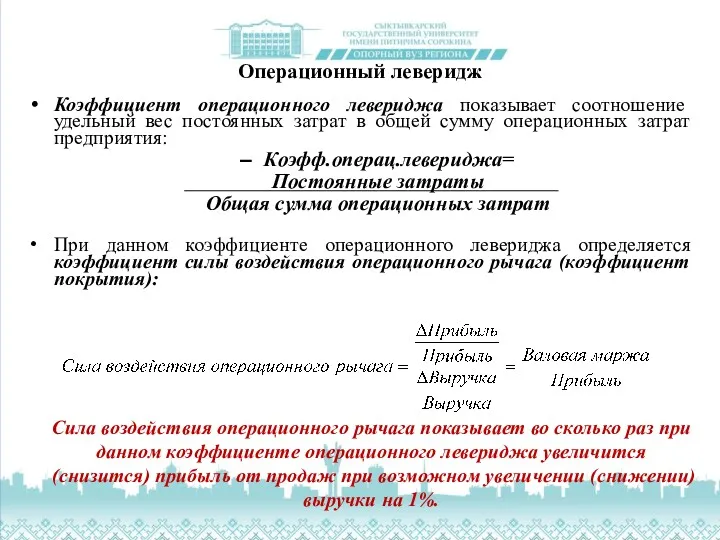

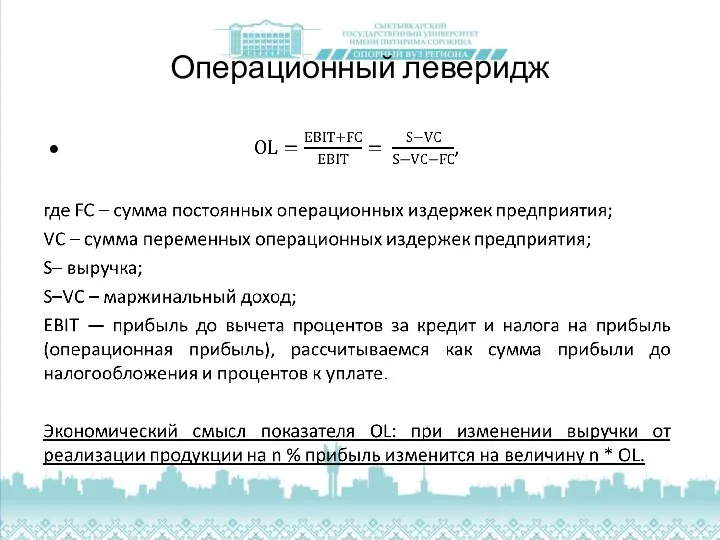

Операционный леверидж

Коэффициент операционного левериджа показывает соотношение удельный вес постоянных затрат в

Операционный леверидж

Коэффициент операционного левериджа показывает соотношение удельный вес постоянных затрат в

Операционный леверидж

Операционный леверидж

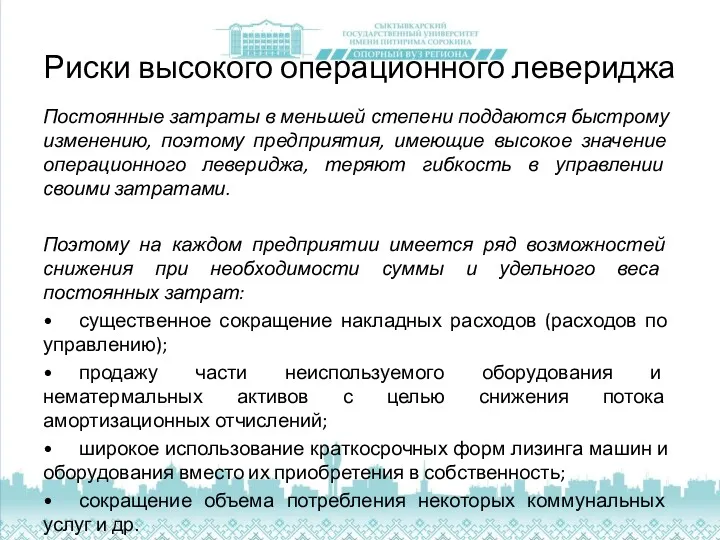

Риски высокого операционного левериджа

Постоянные затраты в меньшей степени поддаются быстрому изменению,

Риски высокого операционного левериджа

Постоянные затраты в меньшей степени поддаются быстрому изменению,

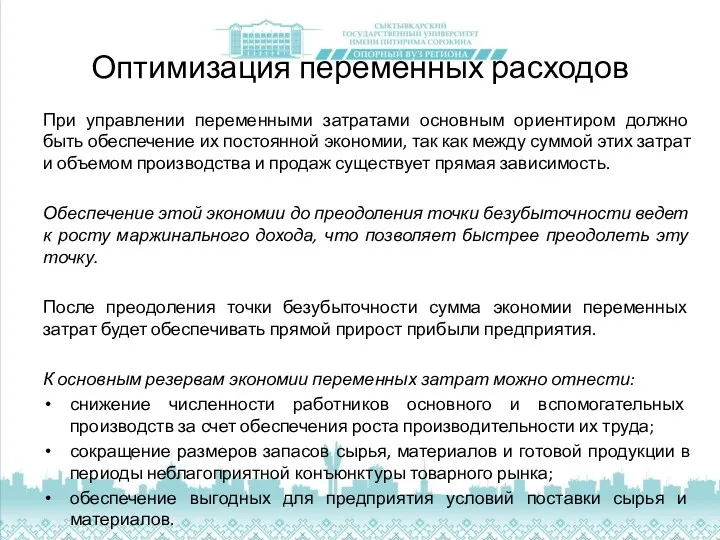

Оптимизация переменных расходов

При управлении переменными затратами основным ориентиром должно быть обеспечение

Оптимизация переменных расходов

При управлении переменными затратами основным ориентиром должно быть обеспечение

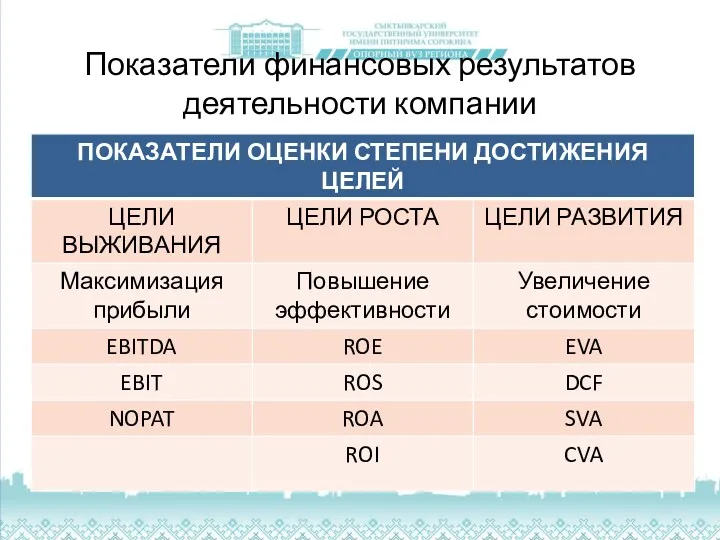

Показатели финансовых результатов деятельности компании

Показатели финансовых результатов деятельности компании

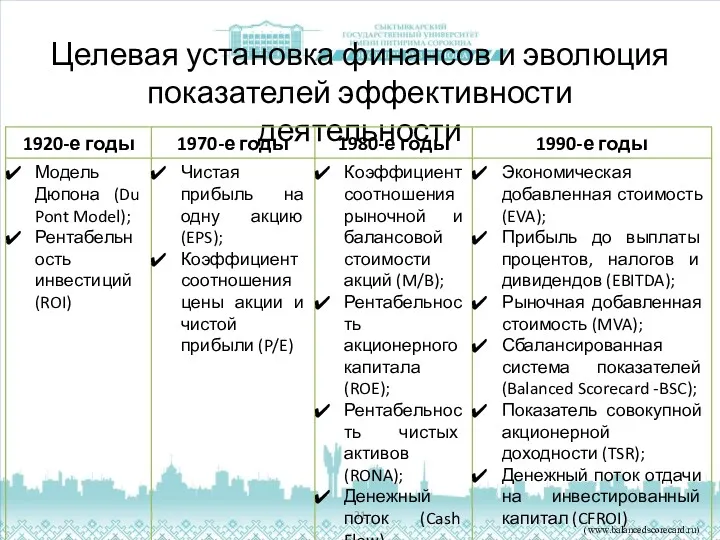

Целевая установка финансов и эволюция показателей эффективности деятельности

(www.balancedscorecard.ru)

Целевая установка финансов и эволюция показателей эффективности деятельности

(www.balancedscorecard.ru)

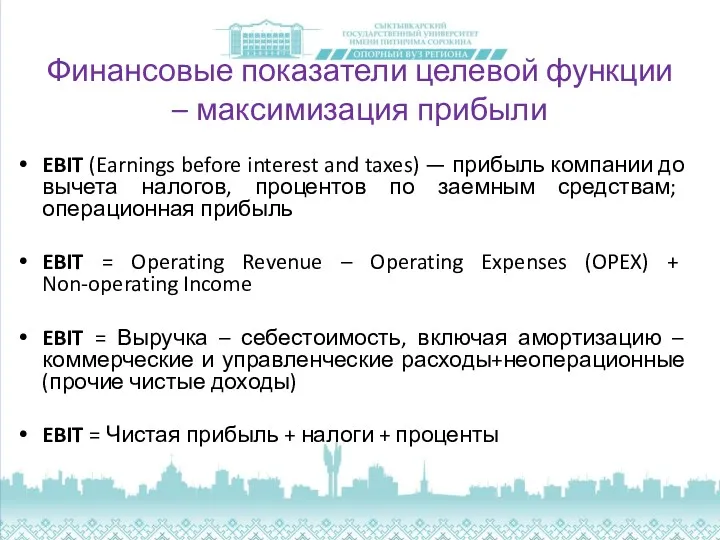

Финансовые показатели целевой функции – максимизация прибыли

EBIT (Earnings before interest and

Финансовые показатели целевой функции – максимизация прибыли

EBIT (Earnings before interest and

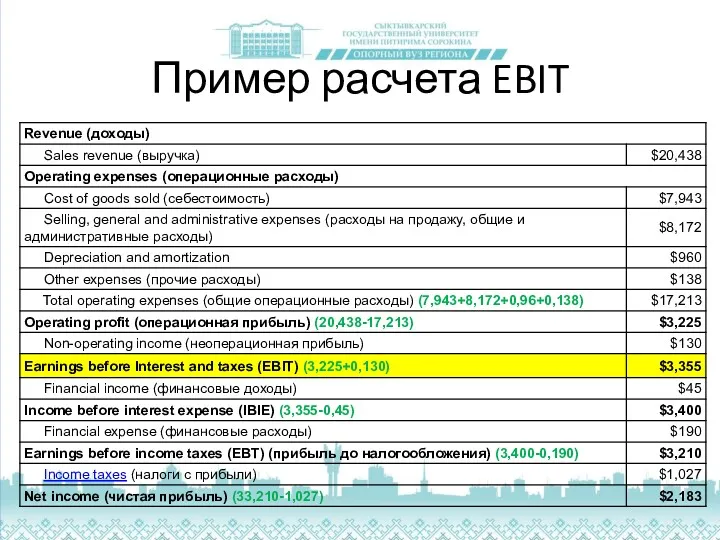

Пример расчета EBIT

Пример расчета EBIT

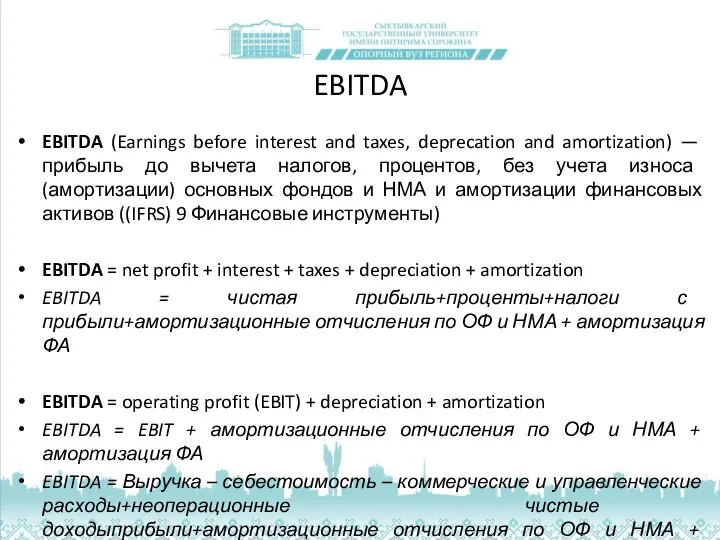

EBITDA

EBITDA (Earnings before interest and taxes, deprecation and amortization) — прибыль

EBITDA

EBITDA (Earnings before interest and taxes, deprecation and amortization) — прибыль

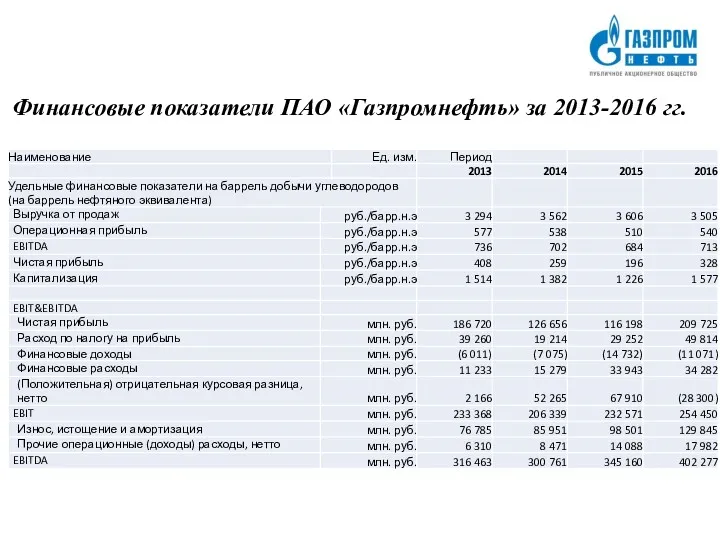

Финансовые показатели ПАО «Газпромнефть» за 2013-2016 гг.

Финансовые показатели ПАО «Газпромнефть» за 2013-2016 гг.

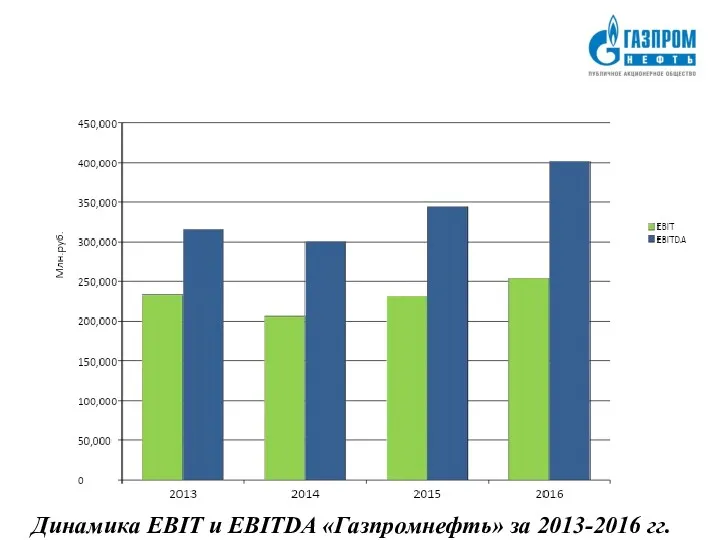

Динамика EBIT и EBITDA «Газпромнефть» за 2013-2016 гг.

Динамика EBIT и EBITDA «Газпромнефть» за 2013-2016 гг.

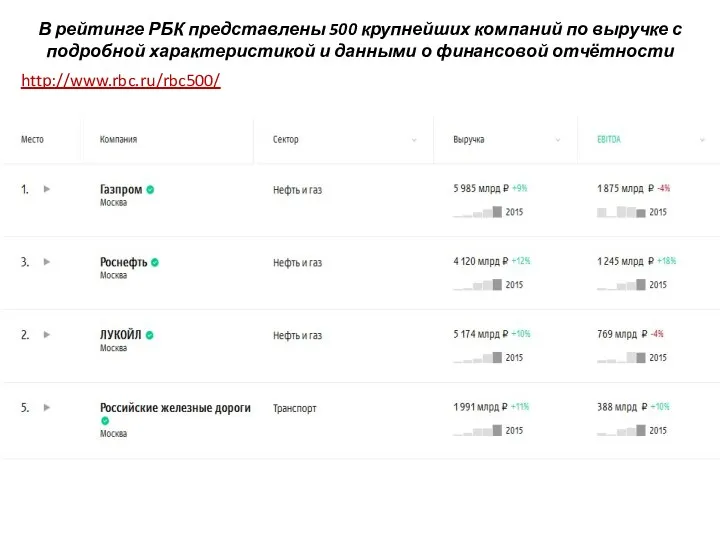

В рейтинге РБК представлены 500 крупнейших компаний по выручке с подробной

В рейтинге РБК представлены 500 крупнейших компаний по выручке с подробной

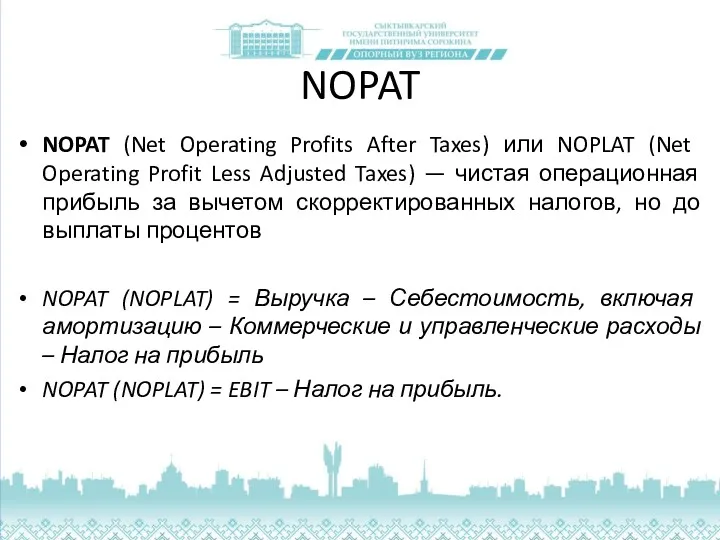

NOPAT (Net Operating Profits After Taxes) или NOPLAT (Net Operating Profit

NOPAT (Net Operating Profits After Taxes) или NOPLAT (Net Operating Profit

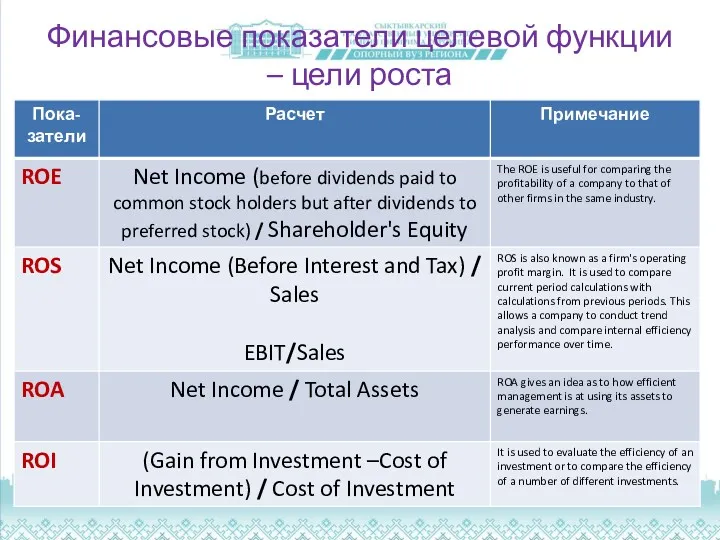

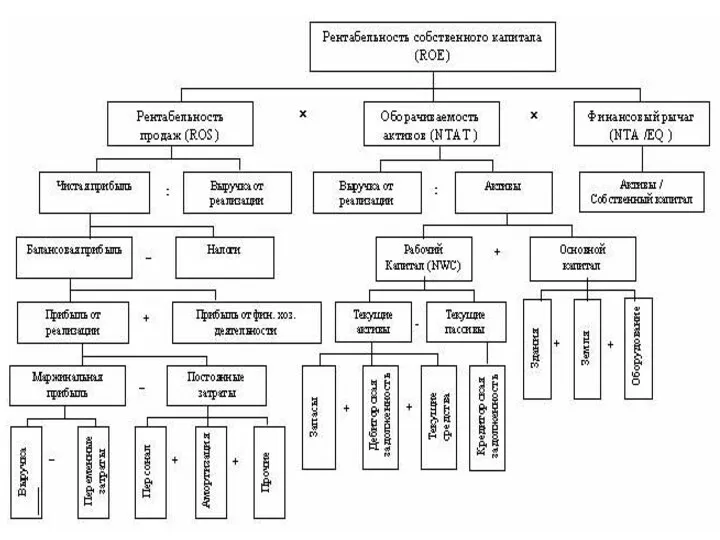

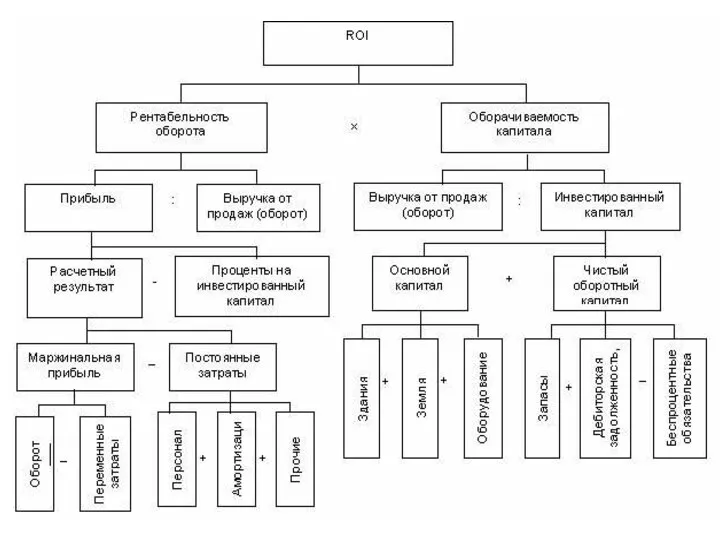

Финансовые показатели целевой функции – цели роста

Финансовые показатели целевой функции – цели роста

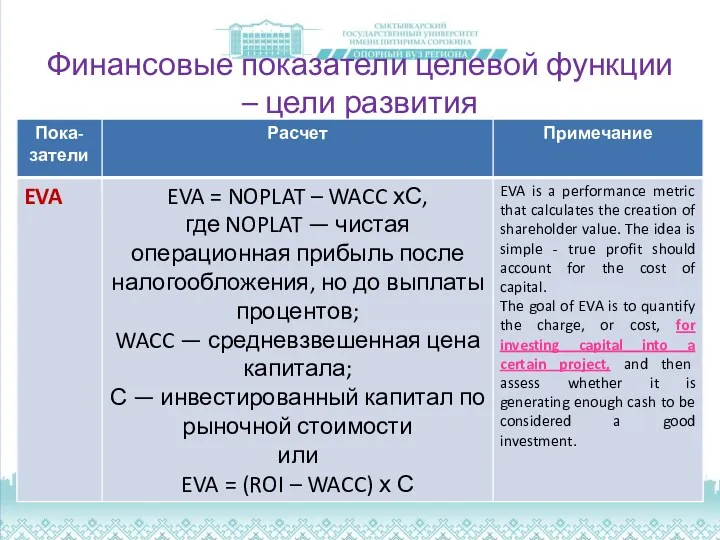

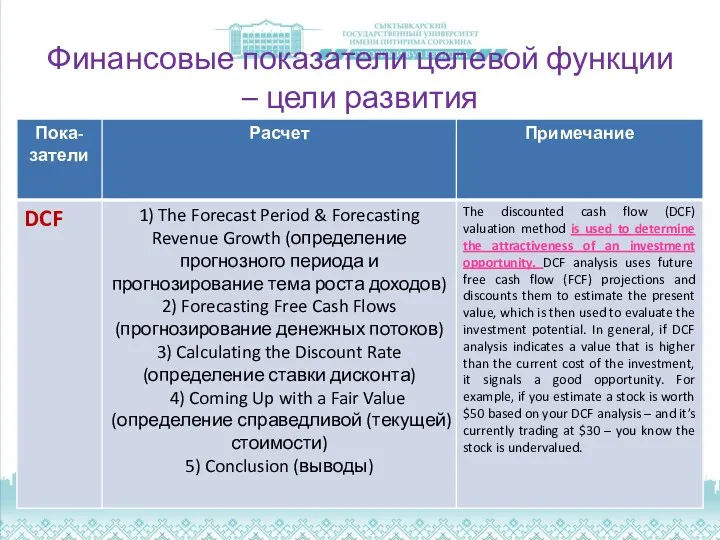

Финансовые показатели целевой функции – цели развития

Финансовые показатели целевой функции – цели развития

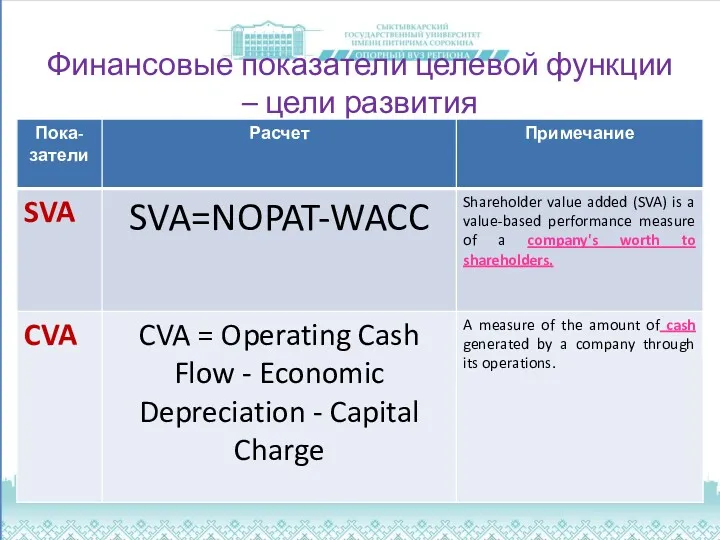

Финансовые показатели целевой функции – цели развития

Финансовые показатели целевой функции – цели развития

Финансовые показатели целевой функции – цели развития

Финансовые показатели целевой функции – цели развития

Показатели стоимости

Показатели стоимости

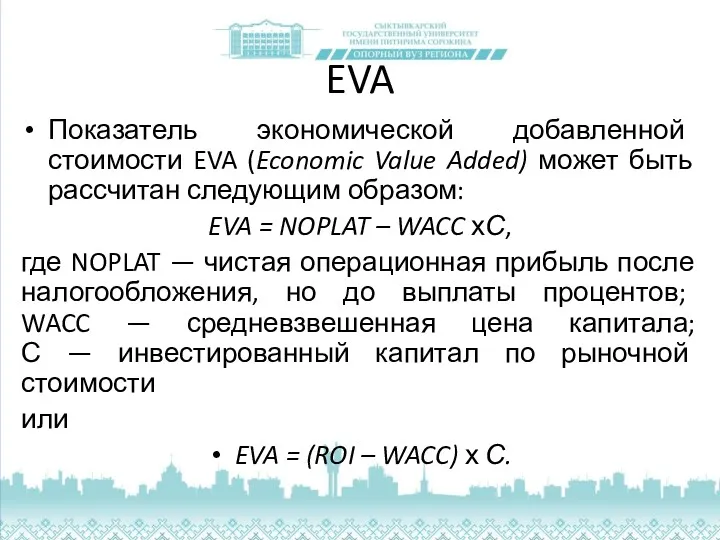

EVA

Показатель экономической добавленной стоимости EVA (Economic Value Added) может быть рассчитан

EVA

Показатель экономической добавленной стоимости EVA (Economic Value Added) может быть рассчитан

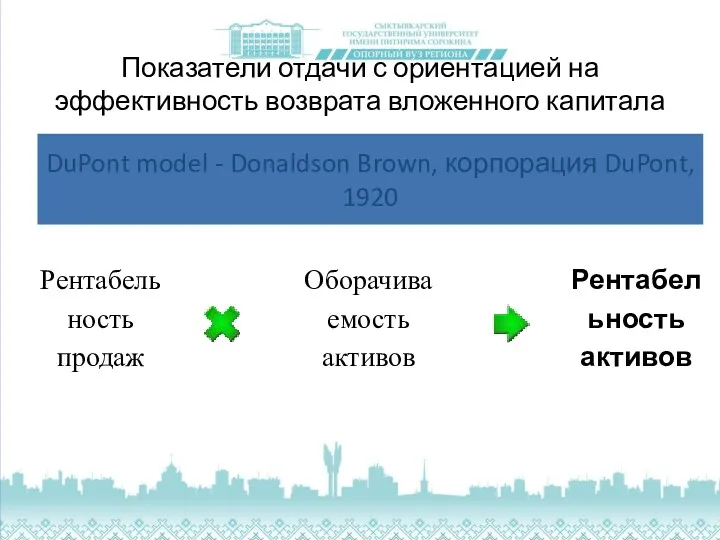

Показатели отдачи с ориентацией на эффективность возврата вложенного капитала

DuPont model -

Показатели отдачи с ориентацией на эффективность возврата вложенного капитала

DuPont model -

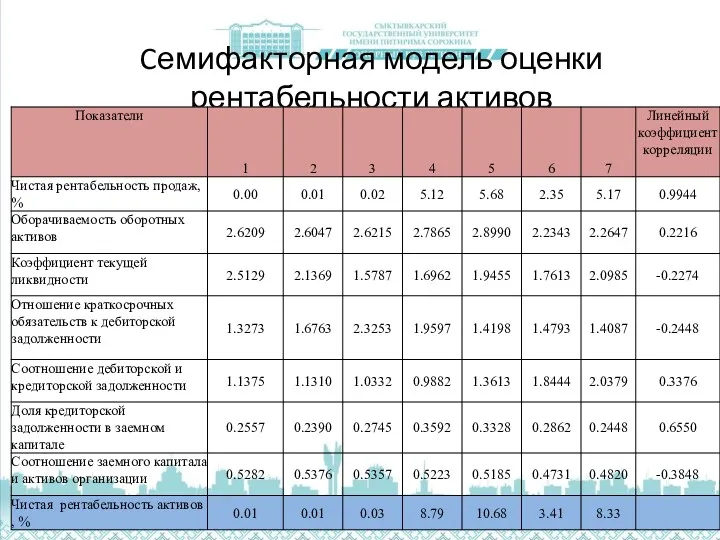

Семифакторная модель оценки рентабельности активов

Семифакторная модель оценки рентабельности активов

Cемифакторная модель оценки рентабельности активов

Cемифакторная модель оценки рентабельности активов

Зарубежный опыт развития исламских финансов: Великобритания

Зарубежный опыт развития исламских финансов: Великобритания Риск- диверсификация и CAPM

Риск- диверсификация и CAPM Семейная ипотека для военнослужащих

Семейная ипотека для военнослужащих Зарплатный проект

Зарплатный проект Кредитный рынок

Кредитный рынок Бухгалтерская финансовая отчетность как информационная база анализа. Тема 9

Бухгалтерская финансовая отчетность как информационная база анализа. Тема 9 Функції податків

Функції податків Деньги и их роль в экономике

Деньги и их роль в экономике Управління фінансовими ресурсами підприємства аграрного сектору

Управління фінансовими ресурсами підприємства аграрного сектору Целевая программа Краткосрочная беспроцентная ссуда на возвратной основе для членов профсоюза

Целевая программа Краткосрочная беспроцентная ссуда на возвратной основе для членов профсоюза МСФО 1. Представление финансовой отчетности

МСФО 1. Представление финансовой отчетности Электронные больничные и прямые выплаты ФСС

Электронные больничные и прямые выплаты ФСС Залучення банківських кредитів та забезпечення їх повернення суб'єктами господарювання

Залучення банківських кредитів та забезпечення їх повернення суб'єктами господарювання Аудит

Аудит Меморандум о единой методике расчета стоимости нормо-часа по техническому обслуживанию транспортных средств

Меморандум о единой методике расчета стоимости нормо-часа по техническому обслуживанию транспортных средств The finances of the company. Financial statements of the company

The finances of the company. Financial statements of the company Расчет заработной платы

Расчет заработной платы Сметное дело в строительстве

Сметное дело в строительстве Банковские карты

Банковские карты Кредит наличными под залог авто (КНЗ). Хоум Кредит Банк

Кредит наличными под залог авто (КНЗ). Хоум Кредит Банк Совершенствование депозитной политики банка в целях обеспечения его экономической безопасности

Совершенствование депозитной политики банка в целях обеспечения его экономической безопасности Учет основного капитала предприятия

Учет основного капитала предприятия Правове регулювання валютних операцій

Правове регулювання валютних операцій Некоторые вопросы по ГК, б/у и н/о

Некоторые вопросы по ГК, б/у и н/о МСА 620 “Использование работы эксперта”

МСА 620 “Использование работы эксперта” Правове регулювання акцизного податку

Правове регулювання акцизного податку Оценка коммерческой эффективности инвестиционного проекта

Оценка коммерческой эффективности инвестиционного проекта Планирование затрат на производство НПЗ

Планирование затрат на производство НПЗ