- Бухгалтерская финансовая отчетность как информационная база анализа. Тема 9

Содержание

- 2. Финансовый анализ – инструмент оценки финансовой устойчивости и деловой активности компании Предметом финансового анализа являются финансовые

- 3. Пользователи финансового анализа 1) на самом предприятии: - администрация предприятия, которая использует результаты финансового анализа в

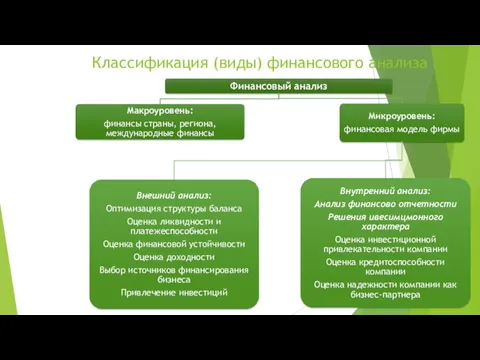

- 4. Классификация (виды) финансового анализа

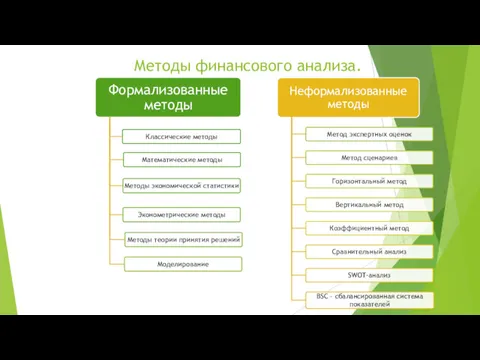

- 5. Методы финансового анализа.

- 6. Рассмотрим группу наиболее часто используемых методов:

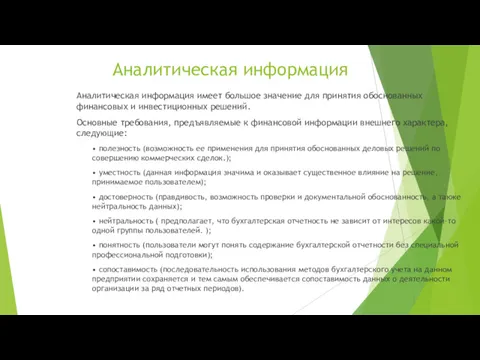

- 7. Аналитическая информация Аналитическая информация имеет большое значение для принятия обоснованных финансовых и инвестиционных решений. Основные требования,

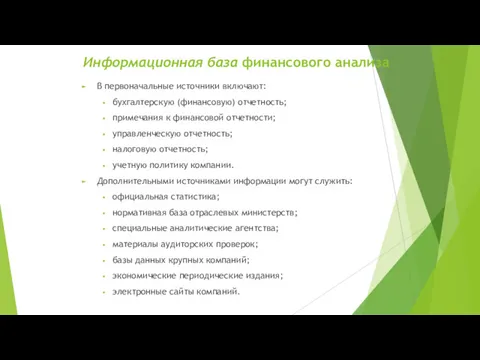

- 8. Информационная база финансового анализа В первоначальные источники включают: бухгалтерскую (финансовую) отчетность; примечания к финансовой отчетности; управленческую

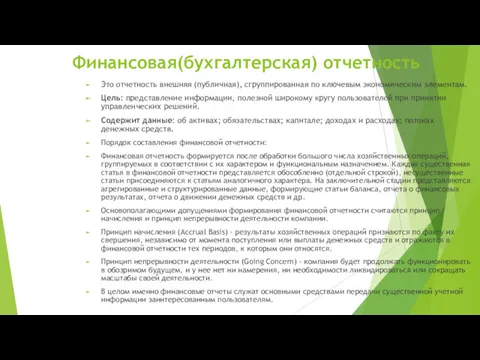

- 9. Финансовая(бухгалтерская) отчетность Это отчетность внешняя (публичная), сгруппированная по ключевым экономическим элементам. Цель: представление информации, полезной широкому

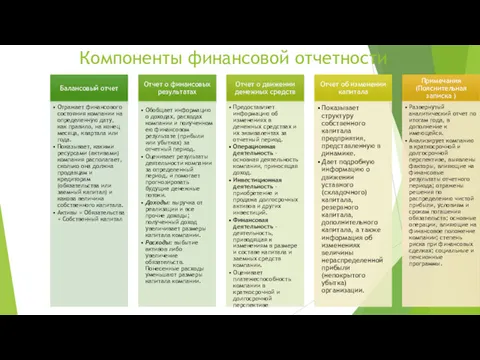

- 10. Компоненты финансовой отчетности

- 11. Метод аналитического баланса. Два способа построения аналитического баланса

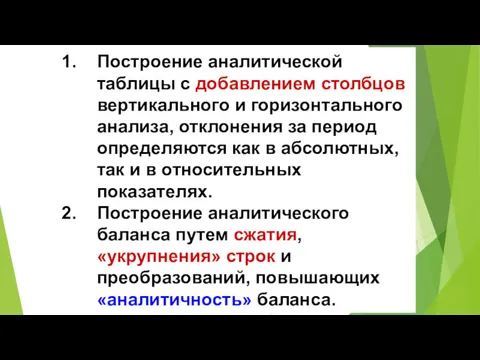

- 12. Построение аналитической таблицы с добавлением столбцов вертикального и горизонтального анализа, отклонения за период определяются как в

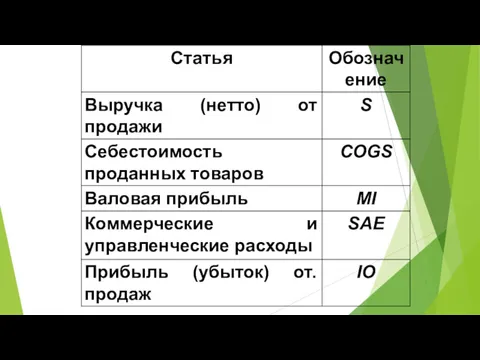

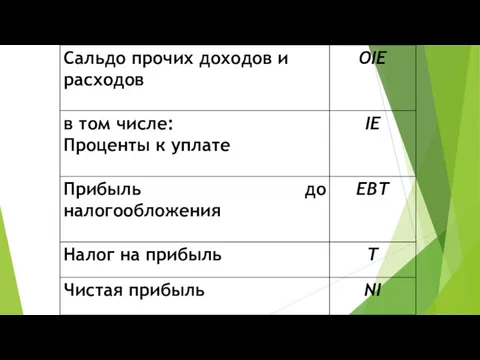

- 16. Аналитический отчет о финансовых результатах

- 19. Степень детализации финансового анализа Экспресс анализ Детализированный анализ

- 20. Экспресс анализ 1. Просмотр отчета по формальным признакам. 2. Ознакомление с заключением аудитора. 3. Ознакомление с

- 21. Экспресс анализ проводится в три этапа. На первом этапе необходимо представить общие сведения о субъекте. Вторым

- 22. Тпр > Тр > Так > Тинф Тпр - темп прироста прибыли Тр - темп прироста

- 23. Третий этап развернутого (углубленного) экспресс-анализа предназначен для формирования более достоверной оценки динамических и структурных сдвигов в

- 24. В процессе анализа активов и пассивов следует рассчитать и оценить изменение следующих соотношений между ними: -

- 26. Скачать презентацию

Финансовый анализ – инструмент оценки финансовой устойчивости и деловой активности компании

Предметом финансового

Финансовый анализ – инструмент оценки финансовой устойчивости и деловой активности компании

Предметом финансового

Пользователи финансового анализа

1) на самом предприятии:

- администрация предприятия, которая использует результаты

Пользователи финансового анализа

1) на самом предприятии:

- администрация предприятия, которая использует результаты

Классификация (виды) финансового анализа

Классификация (виды) финансового анализа

Методы финансового анализа.

Методы финансового анализа.

Рассмотрим группу наиболее часто используемых методов:

Рассмотрим группу наиболее часто используемых методов:

Аналитическая информация

Аналитическая информация имеет большое значение для принятия обоснованных финансовых и

Аналитическая информация

Аналитическая информация имеет большое значение для принятия обоснованных финансовых и

Информационная база финансового анализа

В первоначальные источники включают:

бухгалтерскую (финансовую) отчетность;

примечания к финансовой отчетности;

управленческую

Информационная база финансового анализа

В первоначальные источники включают:

бухгалтерскую (финансовую) отчетность;

примечания к финансовой отчетности;

управленческую

Финансовая(бухгалтерская) отчетность

Это отчетность внешняя (публичная), сгруппированная по ключевым экономическим элементам.

Цель: представление

Финансовая(бухгалтерская) отчетность

Это отчетность внешняя (публичная), сгруппированная по ключевым экономическим элементам.

Цель: представление

Компоненты финансовой отчетности

Компоненты финансовой отчетности

Метод аналитического баланса.

Два способа построения аналитического баланса

Метод аналитического баланса.

Два способа построения аналитического баланса

Построение аналитической таблицы с добавлением столбцов вертикального и горизонтального анализа, отклонения

Построение аналитической таблицы с добавлением столбцов вертикального и горизонтального анализа, отклонения

Аналитический

отчет

о финансовых результатах

Аналитический

отчет

о финансовых результатах

Степень детализации финансового анализа

Экспресс анализ

Детализированный анализ

Степень детализации финансового анализа

Экспресс анализ

Детализированный анализ

Экспресс анализ

1. Просмотр отчета по формальным признакам.

2. Ознакомление с заключением аудитора.

3.

Экспресс анализ 1. Просмотр отчета по формальным признакам. 2. Ознакомление с заключением аудитора. 3.

Экспресс анализ проводится в три этапа.

На первом этапе необходимо представить общие

Экспресс анализ проводится в три этапа. На первом этапе необходимо представить общие

Тпр > Тр > Так > Тинф

Тпр - темп прироста прибыли

Тр

Тпр - темп прироста прибыли

Тр

Третий этап развернутого (углубленного) экспресс-анализа предназначен для формирования более достоверной оценки

Третий этап развернутого (углубленного) экспресс-анализа предназначен для формирования более достоверной оценки

В процессе анализа активов и пассивов следует рассчитать и оценить изменение

В процессе анализа активов и пассивов следует рассчитать и оценить изменение

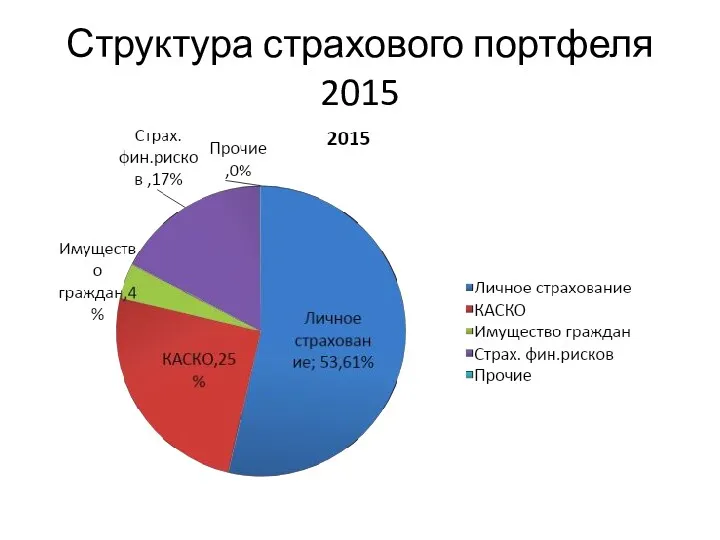

Структура страхового портфеля 2015

Структура страхового портфеля 2015 Отчет об исполнении бюджета Бардымского муниципального района за 2019 год

Отчет об исполнении бюджета Бардымского муниципального района за 2019 год Таможенные платежи в различных таможенных процедурах

Таможенные платежи в различных таможенных процедурах Бизнес-процесстерді ұйымдасыру мен ресурстарды қолданудың динамикалық талдауы

Бизнес-процесстерді ұйымдасыру мен ресурстарды қолданудың динамикалық талдауы Финансовый раздел. Ожидаемые финансовые результаты деятельности проектируемого предприятия

Финансовый раздел. Ожидаемые финансовые результаты деятельности проектируемого предприятия Налоги. Практикум

Налоги. Практикум Финансовые аспекты страховой деятельности

Финансовые аспекты страховой деятельности Появление денег на Руси

Появление денег на Руси Доходы. Общие правила определения доходов для целей налогообложения

Доходы. Общие правила определения доходов для целей налогообложения Учет материально-производственных запасов

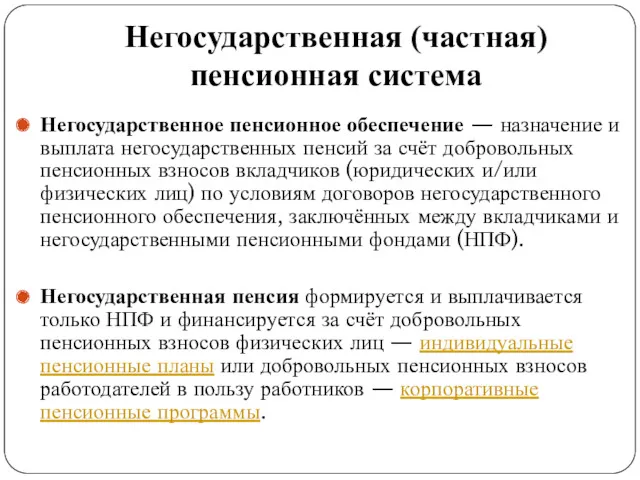

Учет материально-производственных запасов Негосударственная (частная) пенсионная система

Негосударственная (частная) пенсионная система Программно – целевое управление в муниципальных образованиях

Программно – целевое управление в муниципальных образованиях Правила призначення стипендій у Кременецькому медичному училищі

Правила призначення стипендій у Кременецькому медичному училищі Налог на добычу полезных ископаемых

Налог на добычу полезных ископаемых Страхование ответсвенности

Страхование ответсвенности О заполнении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера в 2018 году

О заполнении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера в 2018 году Лизинг как метод финансирования инвестиционных проектов

Лизинг как метод финансирования инвестиционных проектов Банковская карта для зачислений пенсий Карта Долголетия

Банковская карта для зачислений пенсий Карта Долголетия Платежная система России: проблемы и перспективы развития

Платежная система России: проблемы и перспективы развития Семейный бюджет (2). 3 класс

Семейный бюджет (2). 3 класс Риск- диверсификация и CAPM

Риск- диверсификация и CAPM Ўзбекистон Республикаси Марказий банки

Ўзбекистон Республикаси Марказий банки Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости

Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости Медиация в страховании

Медиация в страховании Контроль выплаты пенсий и иных социальных выплат

Контроль выплаты пенсий и иных социальных выплат Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков The problems of the active operations of commercial banks

The problems of the active operations of commercial banks Налоговый контроль

Налоговый контроль