- Платежная система России: проблемы и перспективы развития

Содержание

- 2. НАЦИОНАЛЬНАЯ ПЛАТЕЖНАЯ СИСТЕМА (НПС) совокупность операторов по переводу денежных средств (включая операторов электронных денежных средств), банковских

- 3. ОПЕРАТОР ПО ПЕРЕВОДУ ДЕНЕЖНЫХ СРЕДСТВ (ОПДС) организация, которая в соответствии с законодательством Россииской Федерации вправе осуществлять

- 4. ОПЕРАТОР ЭЛЕКТРОННЫХ ДЕНЕЖНЫХ СРЕДСТВ (ОЭДС) оператор по переводу денежных средств, осуществляющий перевод электронных денежных средств без

- 5. ОПЕРАТОР УСЛУГ ПЛАТЕЖНОЙ ИНФРАСТРУКТУРЫ (ОУПИ) операционный центр, платёжный клиринговый центр и расчётный цент ОПЕРАЦИОННЫЙ ЦЕНТР (ОЦ)

- 6. ПЛАТЕЖНЫЙ КЛИРИНГОВЫЙ ЦЕНТР (ПКЦ) организация, созданная в соответствии с законодательством Российской Федерации, обеспечивающая в рамках платежной

- 7. Показатели эффективности сроки и гарантированность прохождения платежей, сумма операционных издержек, использование общепринятых операционных стандартов.

- 8. Элементы платежной системы России: • плательщики и получатели денежных средств; • денежные требования по обязательствам центрального

- 9. Платежные инструменты, используемые на территории Российской Федерации, определены Положением Банка России «О правилах осуществления перевода денежных

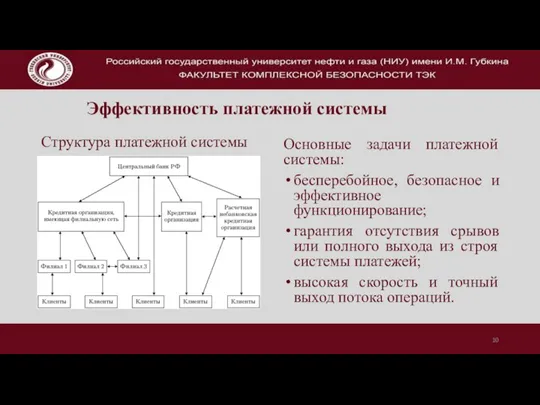

- 10. Эффективность платежной системы Основные задачи платежной системы: бесперебойное, безопасное и эффективное функционирование; гарантия отсутствия срывов или

- 11. ИНФРАСТРУКТУРА НПС На 01.01.2021 инфраструктура НПС включала 28 платежных систем, в том числе системно значимые платежные

- 12. Платежная система Банка России Основным элементом национальной платежной инфраструктуры является ПС БР, через которую осуществляются операции

- 13. Система быстрых платежей Система быстрых платежей (СБП) запущена в январе 2019 года и предоставляет потребителям возможность

- 14. В СБП действуют несколько сценариев проведения переводов: c2c (customer-to-customer) — платежи между физическими лицами; me2me —

- 15. СБП: основные показатели В I квартале 2023 года граждане совершили через СБП более 1,2 млрд операций,

- 16. В соответствии с пунктом 2 статьи 20 Федерального закона от 8 марта 2022 года № 46-ФЗ

- 17. Национальная система платежных карт (НСПК) обеспечивает обработку всех внутрироссийских операций с банковскими картами. При этом НСПК

- 18. часть государств беспокоятся из-за угрозы ограничений и прислушиваются к санкциям. В то же время есть и

- 19. В последнее время наметился ряд важнейших тенденций: • во всем мире, включая Россию, платежная индустрия, государство

- 20. возможность получения информации в онлайн-режиме формирует потребность совершать все больший набор операций также моментально; время, затрачиваемое

- 21. НОВЫЕ ТЕХНОЛОГИИ В ПЛАТЕЖАХ Биометрия в платежной сфере Сегодня технологию биоэквайринга пилотируют многие торговые точки, включая

- 22. НОВЫЕ УЧАСТНИКИ ПЛАТЕЖНОГО РЫНКА С новыми высокотехнологичными продуктами и сервисами выходят на платежный рынок глобальные IT-компании

- 23. Крупнейшие компании, обладая большим объемом информации о своих клиентах, способны предложить им единую среду для получения

- 24. Небанковские поставщики платежных услуг Усиление роли небанковских поставщиков платежных услуг характерно для многих стран. По итогам

- 25. УСИЛЕНИЕ ВЛИЯНИЯ РЕГУЛЯТОРА Важнейшей инициативой регуляторов многих стран стал анализ возможности ввести цифровые валюты центральных банков

- 26. Что такое цифровой рубль Это третья форма денег наряду с наличными и безналичными денежными средствами. Эмитентом

- 27. Причины появления цифрового рубля Есть как минимум три большие группы причин: экономические, политические и социальные. С

- 28. Цифровые валюты центральных банков: мировой опыт По состоянию на середину мая 2023-го в мире существует около

- 29. Цифровой рубль имеет ряд отличий от безналичных рублей и криптовалюты. Безналичные рубли лежат на счетах в

- 30. С помощью цифрового рубля можно будет хранить деньги, совершать переводы, а также оплачивать товары и услуги,

- 31. На сайте ЦБ в списке участников пилотной группы указано 15 банков: Сбербанк, ВТБ, Альфа-банк, Тинькофф Банк,

- 32. Плюсы - Рассчитываться цифровым рублем в перспективе можно будет офлайн как наличными деньгами, потому что операция

- 34. Скачать презентацию

НАЦИОНАЛЬНАЯ ПЛАТЕЖНАЯ СИСТЕМА (НПС)

совокупность операторов по переводу денежных средств

НАЦИОНАЛЬНАЯ ПЛАТЕЖНАЯ СИСТЕМА (НПС)

совокупность операторов по переводу денежных средств

ОПЕРАТОР ПО ПЕРЕВОДУ ДЕНЕЖНЫХ СРЕДСТВ (ОПДС)

организация, которая в соответствии с законодательством

ОПЕРАТОР ПО ПЕРЕВОДУ ДЕНЕЖНЫХ СРЕДСТВ (ОПДС)

организация, которая в соответствии с законодательством

ОПЕРАТОР ЭЛЕКТРОННЫХ ДЕНЕЖНЫХ СРЕДСТВ (ОЭДС)

оператор по переводу денежных средств, осуществляющий перевод

ОПЕРАТОР ЭЛЕКТРОННЫХ ДЕНЕЖНЫХ СРЕДСТВ (ОЭДС)

оператор по переводу денежных средств, осуществляющий перевод

ОПЕРАТОР УСЛУГ ПЛАТЕЖНОЙ ИНФРАСТРУКТУРЫ (ОУПИ)

операционный центр, платёжный клиринговый центр и расчётный

ОПЕРАТОР УСЛУГ ПЛАТЕЖНОЙ ИНФРАСТРУКТУРЫ (ОУПИ)

операционный центр, платёжный клиринговый центр и расчётный

ПЛАТЕЖНЫЙ КЛИРИНГОВЫЙ ЦЕНТР (ПКЦ)

организация, созданная в соответствии с законодательством Российской Федерации,

ПЛАТЕЖНЫЙ КЛИРИНГОВЫЙ ЦЕНТР (ПКЦ)

организация, созданная в соответствии с законодательством Российской Федерации,

Показатели эффективности

сроки и гарантированность прохождения платежей,

сумма операционных издержек,

Показатели эффективности

сроки и гарантированность прохождения платежей,

сумма операционных издержек,

Элементы платежной системы России:

• плательщики и получатели денежных средств;

• денежные требования по

Элементы платежной системы России:

• плательщики и получатели денежных средств;

• денежные требования по

Платежные инструменты, используемые на территории Российской Федерации, определены Положением Банка России

Платежные инструменты, используемые на территории Российской Федерации, определены Положением Банка России

Эффективность платежной системы

Основные задачи платежной системы:

бесперебойное, безопасное и эффективное

Эффективность платежной системы

Основные задачи платежной системы:

бесперебойное, безопасное и эффективное

ИНФРАСТРУКТУРА НПС

На 01.01.2021 инфраструктура НПС включала 28 платежных систем, в том числе

ИНФРАСТРУКТУРА НПС

На 01.01.2021 инфраструктура НПС включала 28 платежных систем, в том числе

Платежная система Банка России

Основным элементом национальной платежной инфраструктуры является ПС

Платежная система Банка России

Основным элементом национальной платежной инфраструктуры является ПС

Система быстрых платежей

Система быстрых платежей (СБП) запущена в январе 2019

Система быстрых платежей

Система быстрых платежей (СБП) запущена в январе 2019

В СБП действуют несколько сценариев проведения переводов:

c2c (customer-to-customer) — платежи между физическими

В СБП действуют несколько сценариев проведения переводов:

c2c (customer-to-customer) — платежи между физическими

СБП: основные показатели

В I квартале 2023 года граждане совершили через СБП более 1,2 млрд операций,

СБП: основные показатели

В I квартале 2023 года граждане совершили через СБП более 1,2 млрд операций,

В соответствии с пунктом 2 статьи 20 Федерального закона от 8

В соответствии с пунктом 2 статьи 20 Федерального закона от 8

Национальная система платежных карт (НСПК) обеспечивает обработку всех внутрироссийских операций с банковскими

Национальная система платежных карт (НСПК) обеспечивает обработку всех внутрироссийских операций с банковскими

часть государств беспокоятся из-за угрозы ограничений и прислушиваются к санкциям. В

часть государств беспокоятся из-за угрозы ограничений и прислушиваются к санкциям. В

В последнее время наметился ряд важнейших тенденций:

• во всем мире, включая

В последнее время наметился ряд важнейших тенденций:

• во всем мире, включая

возможность получения информации в онлайн-режиме формирует потребность совершать все больший набор

возможность получения информации в онлайн-режиме формирует потребность совершать все больший набор

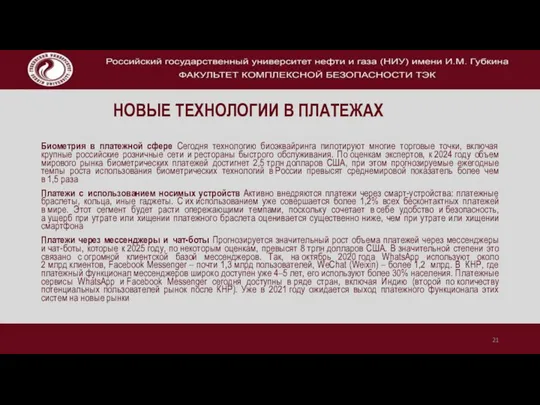

НОВЫЕ ТЕХНОЛОГИИ В ПЛАТЕЖАХ

Биометрия в платежной сфере Сегодня технологию биоэквайринга пилотируют

НОВЫЕ ТЕХНОЛОГИИ В ПЛАТЕЖАХ

Биометрия в платежной сфере Сегодня технологию биоэквайринга пилотируют

НОВЫЕ УЧАСТНИКИ ПЛАТЕЖНОГО РЫНКА

С новыми высокотехнологичными продуктами и сервисами выходят на платежный

НОВЫЕ УЧАСТНИКИ ПЛАТЕЖНОГО РЫНКА

С новыми высокотехнологичными продуктами и сервисами выходят на платежный

Крупнейшие компании, обладая большим объемом информации о своих клиентах, способны предложить

Крупнейшие компании, обладая большим объемом информации о своих клиентах, способны предложить

Небанковские поставщики платежных услуг

Усиление роли небанковских поставщиков платежных услуг характерно

Небанковские поставщики платежных услуг

Усиление роли небанковских поставщиков платежных услуг характерно

УСИЛЕНИЕ ВЛИЯНИЯ РЕГУЛЯТОРА

Важнейшей инициативой регуляторов многих стран стал анализ

УСИЛЕНИЕ ВЛИЯНИЯ РЕГУЛЯТОРА

Важнейшей инициативой регуляторов многих стран стал анализ

Что такое цифровой рубль

Это третья форма денег наряду с

Что такое цифровой рубль

Это третья форма денег наряду с

Причины появления цифрового рубля

Есть как минимум три большие группы причин:

Причины появления цифрового рубля

Есть как минимум три большие группы причин:

Цифровые валюты центральных банков: мировой опыт

По состоянию на середину

Цифровые валюты центральных банков: мировой опыт

По состоянию на середину

Цифровой рубль имеет ряд отличий от безналичных рублей и криптовалюты.

Безналичные рубли

Цифровой рубль имеет ряд отличий от безналичных рублей и криптовалюты.

Безналичные рубли

С помощью цифрового рубля можно будет хранить деньги, совершать переводы, а

С помощью цифрового рубля можно будет хранить деньги, совершать переводы, а

На сайте ЦБ в списке участников пилотной группы указано 15 банков:

На сайте ЦБ в списке участников пилотной группы указано 15 банков:

Плюсы

- Рассчитываться цифровым рублем в перспективе можно будет офлайн как наличными

Плюсы

- Рассчитываться цифровым рублем в перспективе можно будет офлайн как наличными

Банк құқығының қайнар көздері

Банк құқығының қайнар көздері Социальное предпринимательство: предпосылки, особенности, поддержка развития

Социальное предпринимательство: предпосылки, особенности, поддержка развития Метод обратной калькуляции

Метод обратной калькуляции Общие принципы работы торговых организаций

Общие принципы работы торговых организаций Фондовый рынок

Фондовый рынок Финансовая грамотность - оружие устраняющее коррупцию

Финансовая грамотность - оружие устраняющее коррупцию Планирование затрат на производство НПЗ

Планирование затрат на производство НПЗ Денежно – кредитная система

Денежно – кредитная система Продукт для заемщика потребительского кредита Финансовый резерв

Продукт для заемщика потребительского кредита Финансовый резерв Финансовые рынки. Риск. Функции рынка

Финансовые рынки. Риск. Функции рынка Главное для бухгалтера в 2023 году: учет, налоги, кадровые вопросы

Главное для бухгалтера в 2023 году: учет, налоги, кадровые вопросы Фундаментальный анализ финансовых рынков. (Лекция 2)

Фундаментальный анализ финансовых рынков. (Лекция 2) Совершенствование управления капиталом современной фирмы

Совершенствование управления капиталом современной фирмы История становления и развития Центрального банка России

История становления и развития Центрального банка России Загальноприйняті принципи і системи бухгалтерського обліку

Загальноприйняті принципи і системи бухгалтерського обліку Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Нематериальные активы

Нематериальные активы Фонд поддержки предпринимательства в г. Киров

Фонд поддержки предпринимательства в г. Киров Странные налоги

Странные налоги Сбалансированность бюджета. Дефицит. Профицит

Сбалансированность бюджета. Дефицит. Профицит Образовательный кредит в наше время

Образовательный кредит в наше время Магистерская программа Аудит и финансовый консалтинг

Магистерская программа Аудит и финансовый консалтинг Российские рейтинговые агентства

Российские рейтинговые агентства Налоги. Классификация налогов

Налоги. Классификация налогов Учет и анализ амортизации основных средств

Учет и анализ амортизации основных средств Риски в предпринимательской деятельности

Риски в предпринимательской деятельности Инвестиция және оның түрлері

Инвестиция және оның түрлері Источники финансирования образования

Источники финансирования образования