- Сбалансированность бюджета. Дефицит. Профицит

Содержание

- 2. Сбалансированность бюджета Один из основных принципов бюджетной системы, который закреплен БК; Обязательное требование к формированию и

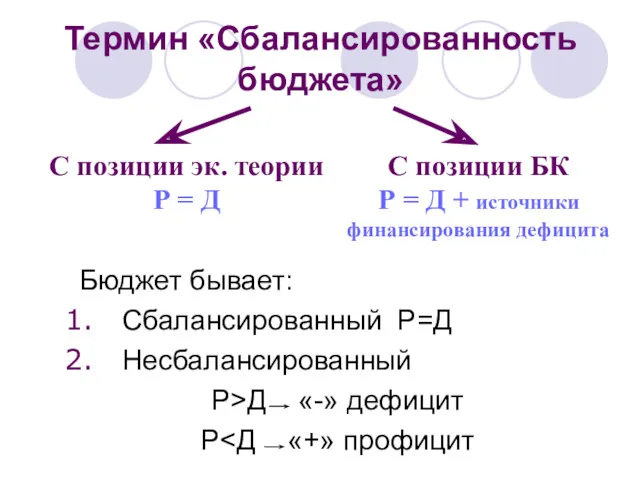

- 3. Термин «Сбалансированность бюджета» Бюджет бывает: Сбалансированный Р=Д Несбалансированный Р>Д «-» дефицит Р С позиции эк. теории

- 4. Отсутствие равновесия означает несбалансированность бюджета, его нереальность, так как расходные статьи не обеспеченные источниками, не могут

- 5. Несбалансированность в бюджетной системе ведет к возникновению неплатежей на всех уровнях экономики, падению уровня производства, платежеспособного

- 6. Составление бюджета с профицитом также нежелательно, поскольку связано с завыш. нагрузкой на экономику и снижением общей

- 7. Отсюда сбалансированность бюджета - обязательное требование, предъявляемое к составлению и утверждению бюджета., выполнение которого призвано обеспечить

- 8. Требование сбалансированности должно быть выполнено при планировании бюджетного фонда (стадия составления бюджета) и, тем более, при

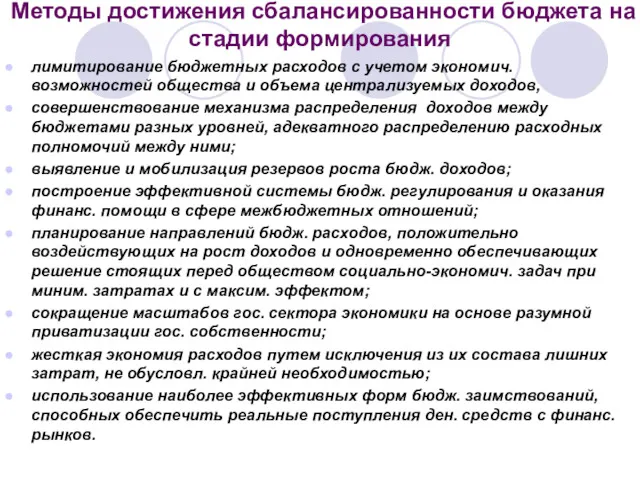

- 9. Методы достижения сбалансированности бюджета на стадии формирования лимитирование бюджетных расходов с учетом экономич. возможностей общества и

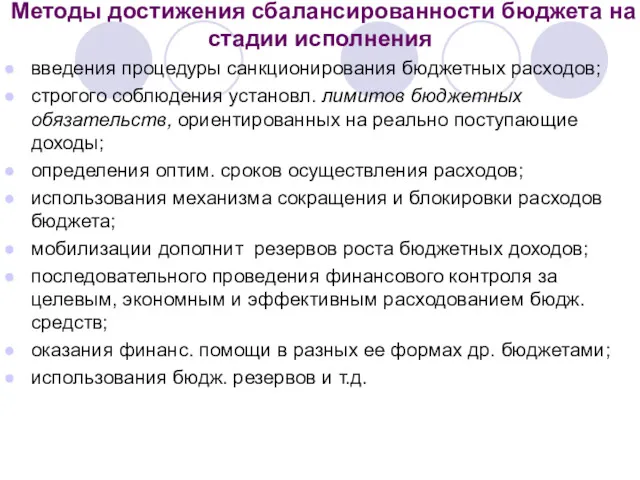

- 10. Методы достижения сбалансированности бюджета на стадии исполнения введения процедуры санкционирования бюджетных расходов; строгого соблюдения установл. лимитов

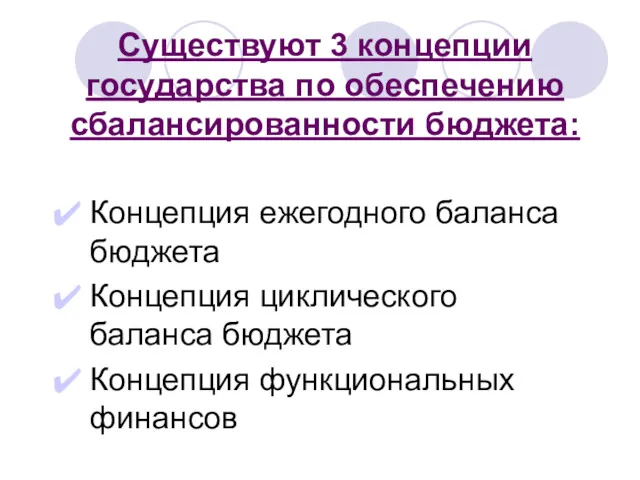

- 11. Существуют 3 концепции государства по обеспечению сбалансированности бюджета: Концепция ежегодного баланса бюджета Концепция циклического баланса бюджета

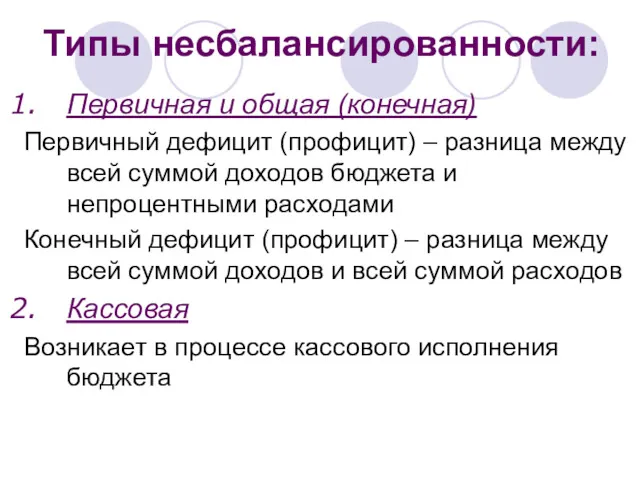

- 12. Типы несбалансированности: Первичная и общая (конечная) Первичный дефицит (профицит) – разница между всей суммой доходов бюджета

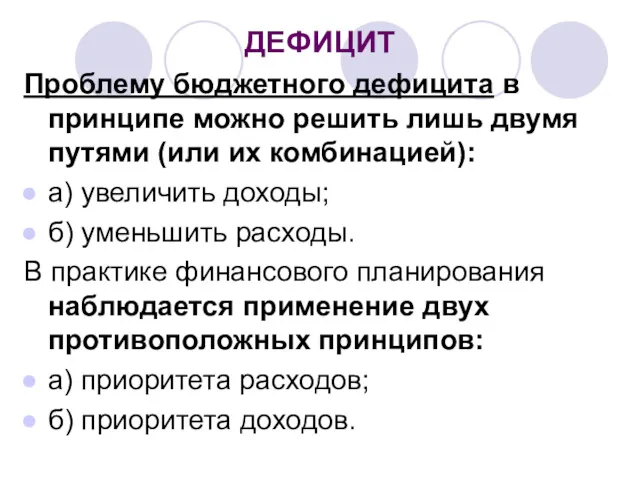

- 13. ДЕФИЦИТ Проблему бюджетного дефицита в принципе можно решить лишь двумя путями (или их комбинацией): а) увеличить

- 14. «Приоритет расходов» Согласно первому принципу государственные расходы рассматриваются как нечто равносильное неизбежным общественным потребностям, которые необходимо

- 15. Такой подход означает, что если имеющихся доходов не хватает для покрытия имеющихся расходов, то целесообразно увеличить

- 16. Использование принципа «приоритета расходов» привело в августе 1998 г. Россию, которая вынуждена была покрывать бюджетные расходы

- 17. Приоритет доходов Суть - пределом расходов является общая сумма установленных доходов. Если расходы превышают доходы, то

- 18. Существует и третья точка зрения, именуемая «теорией минимальной достаточности государства». Данная теория исходит из следующих положений:

- 19. Данная теория исходит из следующих положений: Во-вторых, государство является субъектом, имеющим самостоятельные интересы, которые далеко не

- 20. Данная теория исходит из следующих положений: В-третьих, расходы государства фактически финансируются обществом. При этом многие государственные

- 21. Причины и качество дефицита Бюджетный дефицит не является однозначно негативным явлением. Его характер и роль должны

- 22. Причины и качество дефицита Рост государственных капитальных расходов (кредиты и инвестиции в экономику). Средства работают как

- 23. Причины и качество дефицита Рост чрезвычайных расходов. !Для растущей экономики дефицит не страшен, для кризисной экономики

- 24. Дефицит бюджета в 90-х годах Низкая эффективность экономики Нерациональная структура бюджетных расходов Неэффективный бюджетный механизм

- 25. Последствия бюджетного дефицита Рост государственного долга Рост темпов инфляции Снижение платежеспособного спроса Падение уровня и качества

- 26. Стратегия борьбы с дефицитом Установить его причины Нельзя «лечить» чисто математически, так как дефицит лишь следствие

- 27. Виды бюджетных дефицитов: Активный (в результате роста расходов) / пассивный (в результате снижения доходов) Фактический /

- 28. Виды бюджетных дефицитов: Случайный (краткосрочный) / систематический (постоянный) Структурный / фактический / циклический Структурный – расчетный

- 29. Способы покрытия бюджетного дефицита: неинфляционные инфляционные Долговое финансирование Продажа гос. активов Денежно-кредитная эмиссия Эмиссия денежных знаков,

- 30. СТ. 92 БК: Кредиты Центрального банка Российской Федерации, а также приобретение Центральным банком Российской Федерации государственных

- 31. В современной экономике также применяется: Привлечение средств из стабилизационных и резервных фондов Дополнительные налоговые поступления от

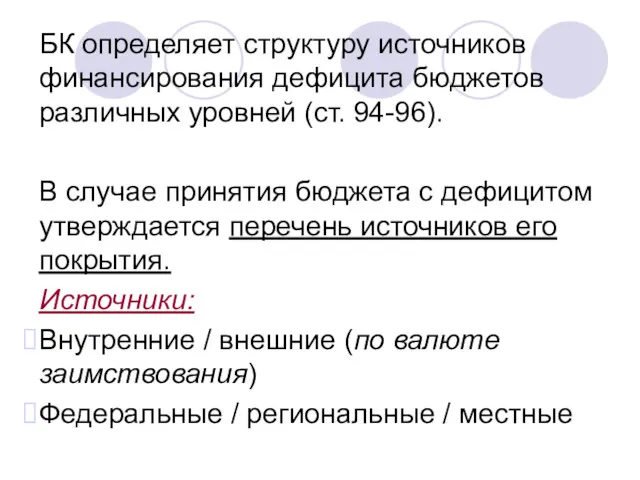

- 32. БК определяет структуру источников финансирования дефицита бюджетов различных уровней (ст. 94-96). В случае принятия бюджета с

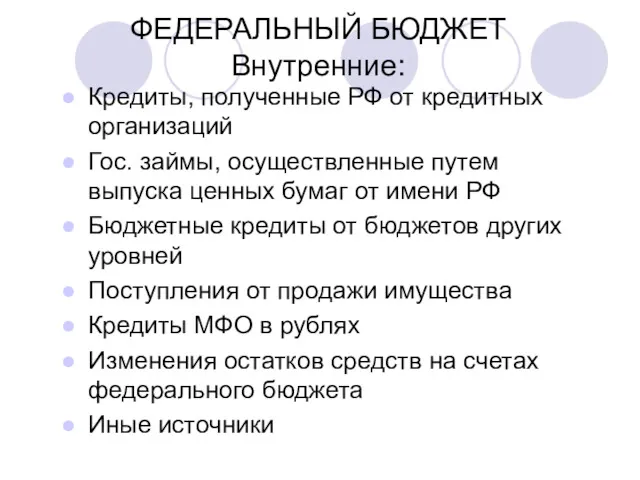

- 33. ФЕДЕРАЛЬНЫЙ БЮДЖЕТ Внутренние: Кредиты, полученные РФ от кредитных организаций Гос. займы, осуществленные путем выпуска ценных бумаг

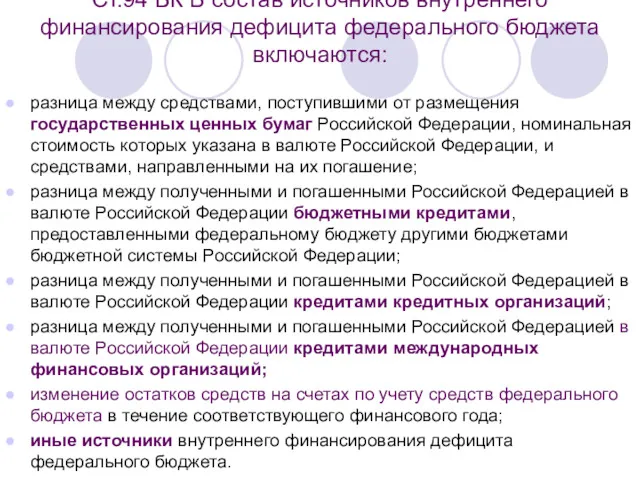

- 34. Ст.94 БК В состав источников внутреннего финансирования дефицита федерального бюджета включаются: разница между средствами, поступившими от

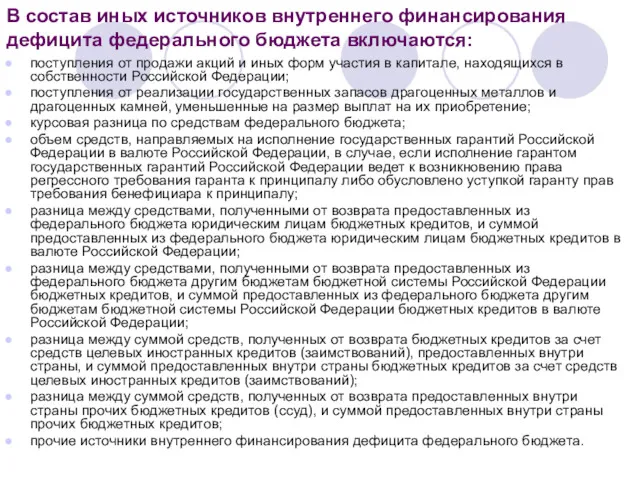

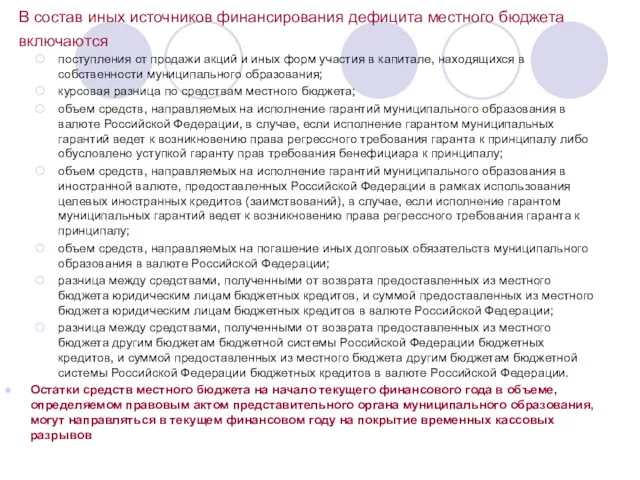

- 35. В состав иных источников внутреннего финансирования дефицита федерального бюджета включаются: поступления от продажи акций и иных

- 36. ФЕДЕРАЛЬНЫЙ БЮДЖЕТ Внешние: Гос. займы в форме выпуска ценных бумаг в иностранной валюте Кредиты иностранных государств,

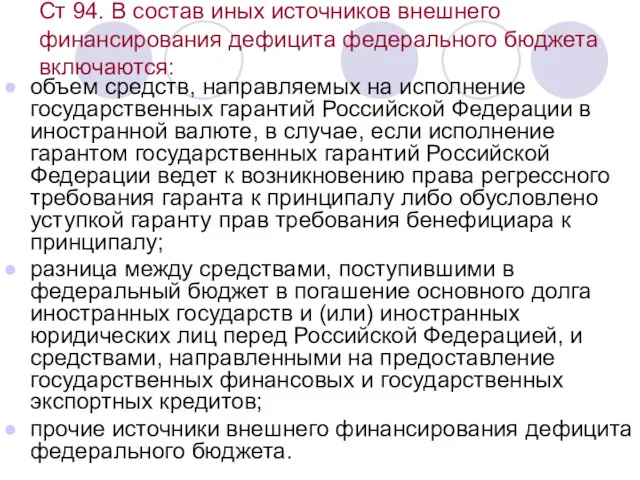

- 37. Ст 94. В состав источников внешнего финансирования дефицита федерального бюджета включаются: разница между средствами, поступившими от

- 38. Ст 94. В состав иных источников внешнего финансирования дефицита федерального бюджета включаются: объем средств, направляемых на

- 39. Утвержденный федеральным законом о федеральном бюджете на очередной финансовый год и плановый период общий объем источников

- 40. У субъектов РФ те же самые источники (ранее был запрет на внешние) У МО только внутренние

- 41. Статья 96. Источники финансирования дефицита местного бюджета В состав источников внутреннего финансирования дефицита местного бюджета включаются:

- 42. В состав иных источников финансирования дефицита местного бюджета включаются поступления от продажи акций и иных форм

- 43. БК устанавливает требования к бюджетам, имеющим дефицит: Предельный размер дефицита для субъектов РФ не > 15%

- 44. Профицит Его история в РФ такова: В 1-й редакции БК в главе «Профицит»: бюджет не мог

- 45. Профицит 2001-2003 гг. – превышение доходов над расходами ФБ направлялось на: выплату госдолга формирование финансового резерва,

- 46. Этот фонд имел стратегическое значение, его цель: обеспечить стабильность денежной и кредитной политики, не допустить приток

- 47. С 2008 г. Введен новый порядок использования газо-нефтедолларов и «излишков» - новый порядок обеспечения сбалансированности ФБ

- 48. С 1 января 2008 г. принята новая концепция ненефтегазового баланса бюджета: Раздельный учет нефтегазовых и прочих

- 49. К нефтегазовым доходам относят: Доходы от уплаты НДПИ в виде углеводородного сырья Вывозные таможенные пошлины на

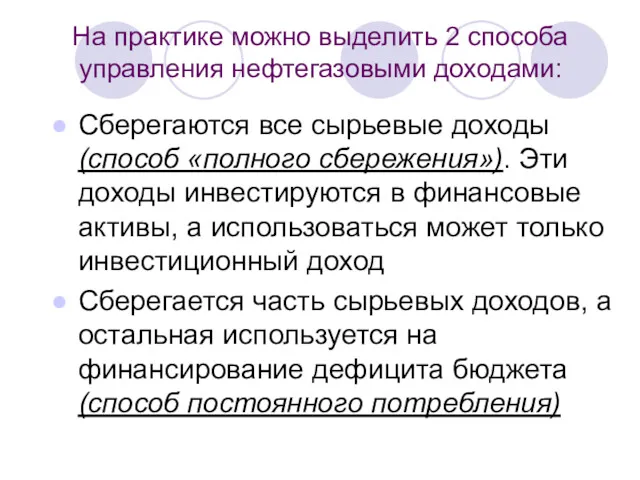

- 50. На практике можно выделить 2 способа управления нефтегазовыми доходами: Сберегаются все сырьевые доходы (способ «полного сбережения»).

- 52. ПАРАМЕТРЫ РАСПРЕДЕЛЕНИЯ

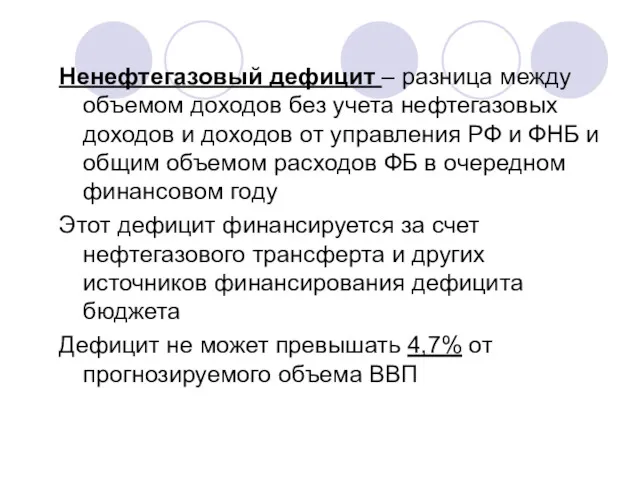

- 53. Ненефтегазовый дефицит – разница между объемом доходов без учета нефтегазовых доходов и доходов от управления РФ

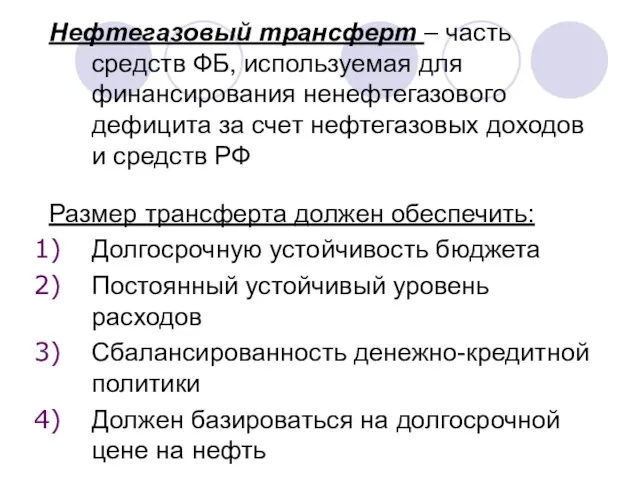

- 54. Нефтегазовый трансферт – часть средств ФБ, используемая для финансирования ненефтегазового дефицита за счет нефтегазовых доходов и

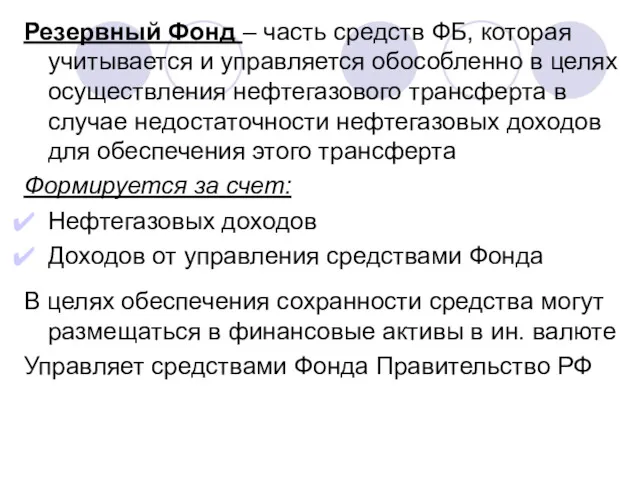

- 55. Резервный Фонд – часть средств ФБ, которая учитывается и управляется обособленно в целях осуществления нефтегазового трансферта

- 57. Скачать презентацию

Сбалансированность бюджета

Один из основных принципов бюджетной системы, который закреплен БК;

Обязательное требование

Сбалансированность бюджета

Один из основных принципов бюджетной системы, который закреплен БК;

Обязательное требование

Термин «Сбалансированность бюджета»

Бюджет бывает:

Сбалансированный Р=Д

Несбалансированный

Р>Д «-» дефицит

Р<Д «+» профицит

С позиции эк.

Термин «Сбалансированность бюджета»

Бюджет бывает:

Сбалансированный Р=Д

Несбалансированный

Р>Д «-» дефицит

Р<Д «+» профицит

С позиции эк.

Отсутствие равновесия означает несбалансированность бюджета, его нереальность, так как расходные статьи

Отсутствие равновесия означает несбалансированность бюджета, его нереальность, так как расходные статьи

Несбалансированность в бюджетной системе ведет к возникновению неплатежей на всех уровнях

Несбалансированность в бюджетной системе ведет к возникновению неплатежей на всех уровнях

Составление бюджета с профицитом также нежелательно, поскольку связано с завыш. нагрузкой

Составление бюджета с профицитом также нежелательно, поскольку связано с завыш. нагрузкой

Отсюда сбалансированность бюджета - обязательное требование, предъявляемое к составлению и утверждению

Отсюда сбалансированность бюджета - обязательное требование, предъявляемое к составлению и утверждению

Требование сбалансированности должно быть выполнено при планировании бюджетного фонда (стадия составления

Требование сбалансированности должно быть выполнено при планировании бюджетного фонда (стадия составления

Методы достижения сбалансированности бюджета на стадии формирования

лимитирование бюджетных расходов с учетом

Методы достижения сбалансированности бюджета на стадии формирования

лимитирование бюджетных расходов с учетом

Методы достижения сбалансированности бюджета на стадии исполнения

введения процедуры санкционирования бюджетных расходов;

Методы достижения сбалансированности бюджета на стадии исполнения

введения процедуры санкционирования бюджетных расходов;

Существуют 3 концепции государства по обеспечению сбалансированности бюджета:

Концепция ежегодного баланса бюджета

Концепция

Существуют 3 концепции государства по обеспечению сбалансированности бюджета:

Концепция ежегодного баланса бюджета

Концепция

Типы несбалансированности:

Первичная и общая (конечная)

Первичный дефицит (профицит) – разница между всей

Типы несбалансированности:

Первичная и общая (конечная)

Первичный дефицит (профицит) – разница между всей

ДЕФИЦИТ

Проблему бюджетного дефицита в принципе можно решить лишь двумя путями (или

ДЕФИЦИТ

Проблему бюджетного дефицита в принципе можно решить лишь двумя путями (или

«Приоритет расходов»

Согласно первому принципу государственные расходы рассматриваются как нечто равносильное неизбежным

«Приоритет расходов»

Согласно первому принципу государственные расходы рассматриваются как нечто равносильное неизбежным

Такой подход означает, что если имеющихся доходов не хватает для покрытия

Такой подход означает, что если имеющихся доходов не хватает для покрытия

Использование принципа «приоритета расходов» привело в августе 1998 г. Россию, которая

Использование принципа «приоритета расходов» привело в августе 1998 г. Россию, которая

Приоритет доходов

Суть - пределом расходов является общая сумма установленных доходов. Если

Приоритет доходов

Суть - пределом расходов является общая сумма установленных доходов. Если

Существует и третья точка зрения, именуемая «теорией минимальной достаточности государства».

Данная

Существует и третья точка зрения, именуемая «теорией минимальной достаточности государства».

Данная

Данная теория исходит из следующих положений:

Во-вторых, государство является субъектом, имеющим самостоятельные

Данная теория исходит из следующих положений:

Во-вторых, государство является субъектом, имеющим самостоятельные

Данная теория исходит из следующих положений:

В-третьих, расходы государства фактически финансируются обществом.

Данная теория исходит из следующих положений:

В-третьих, расходы государства фактически финансируются обществом.

Причины и качество дефицита

Бюджетный дефицит не является однозначно негативным явлением. Его

Причины и качество дефицита

Бюджетный дефицит не является однозначно негативным явлением. Его

Причины и качество дефицита

Рост государственных капитальных расходов (кредиты и инвестиции в

Причины и качество дефицита

Рост государственных капитальных расходов (кредиты и инвестиции в

Причины и качество дефицита

Рост чрезвычайных расходов.

!Для растущей экономики дефицит не

Причины и качество дефицита

Рост чрезвычайных расходов.

!Для растущей экономики дефицит не

Дефицит бюджета в 90-х годах

Низкая эффективность экономики

Нерациональная структура бюджетных расходов

Неэффективный бюджетный

Дефицит бюджета в 90-х годах

Низкая эффективность экономики

Нерациональная структура бюджетных расходов

Неэффективный бюджетный

Последствия бюджетного дефицита

Рост государственного долга

Рост темпов инфляции

Снижение платежеспособного спроса

Падение уровня и

Последствия бюджетного дефицита

Рост государственного долга

Рост темпов инфляции

Снижение платежеспособного спроса

Падение уровня и

Стратегия борьбы с дефицитом

Установить его причины

Нельзя «лечить» чисто математически, так как

Стратегия борьбы с дефицитом

Установить его причины

Нельзя «лечить» чисто математически, так как

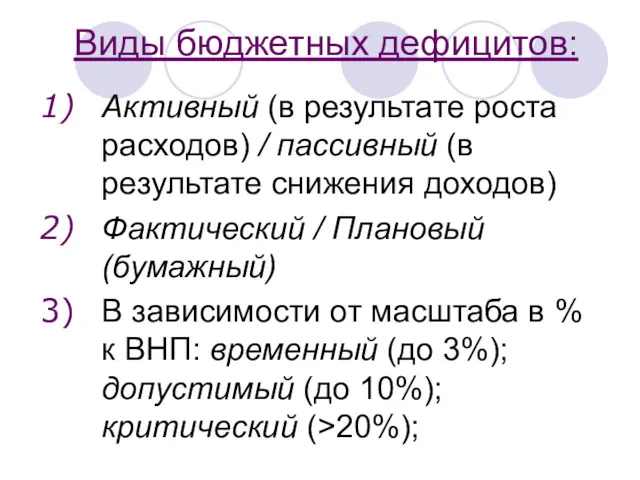

Виды бюджетных дефицитов:

Активный (в результате роста расходов) / пассивный (в результате

Виды бюджетных дефицитов:

Активный (в результате роста расходов) / пассивный (в результате

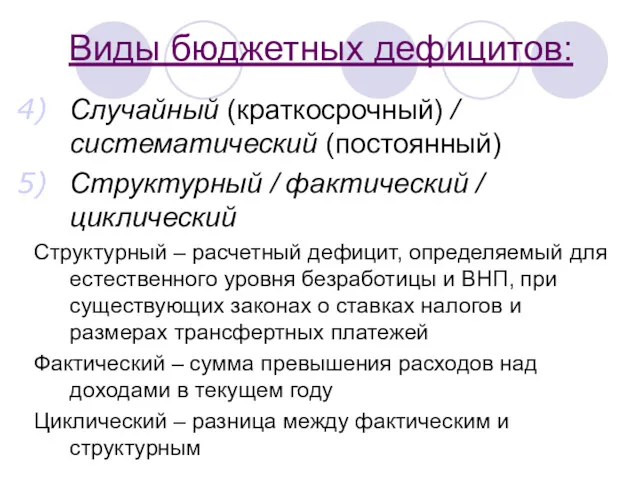

Виды бюджетных дефицитов:

Случайный (краткосрочный) / систематический (постоянный)

Структурный / фактический / циклический

Структурный

Виды бюджетных дефицитов:

Случайный (краткосрочный) / систематический (постоянный)

Структурный / фактический / циклический

Структурный

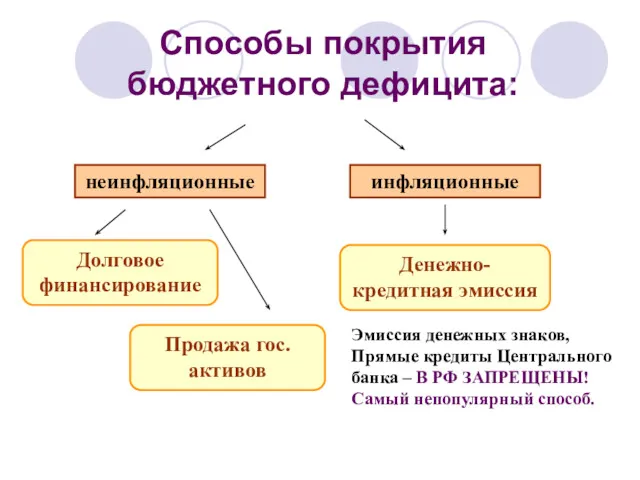

Способы покрытия бюджетного дефицита:

неинфляционные

инфляционные

Долговое финансирование

Продажа гос. активов

Денежно-кредитная эмиссия

Эмиссия денежных знаков,

Прямые кредиты

Способы покрытия бюджетного дефицита:

неинфляционные

инфляционные

Долговое финансирование

Продажа гос. активов

Денежно-кредитная эмиссия

Эмиссия денежных знаков,

Прямые кредиты

СТ. 92 БК:

Кредиты Центрального банка Российской Федерации, а также приобретение Центральным

СТ. 92 БК:

Кредиты Центрального банка Российской Федерации, а также приобретение Центральным

В современной экономике также применяется:

Привлечение средств из стабилизационных и резервных фондов

Дополнительные

В современной экономике также применяется:

Привлечение средств из стабилизационных и резервных фондов

Дополнительные

БК определяет структуру источников финансирования дефицита бюджетов различных уровней (ст. 94-96).

БК определяет структуру источников финансирования дефицита бюджетов различных уровней (ст. 94-96).

ФЕДЕРАЛЬНЫЙ БЮДЖЕТ

Внутренние:

Кредиты, полученные РФ от кредитных организаций

Гос. займы, осуществленные путем выпуска

ФЕДЕРАЛЬНЫЙ БЮДЖЕТ

Внутренние:

Кредиты, полученные РФ от кредитных организаций

Гос. займы, осуществленные путем выпуска

Ст.94 БК В состав источников внутреннего финансирования дефицита федерального бюджета включаются:

разница

Ст.94 БК В состав источников внутреннего финансирования дефицита федерального бюджета включаются:

разница

В состав иных источников внутреннего финансирования дефицита федерального бюджета включаются:

поступления от

В состав иных источников внутреннего финансирования дефицита федерального бюджета включаются:

поступления от

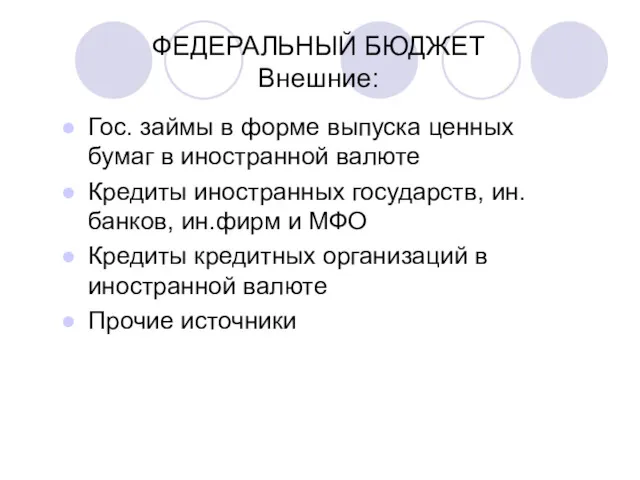

ФЕДЕРАЛЬНЫЙ БЮДЖЕТ

Внешние:

Гос. займы в форме выпуска ценных бумаг в иностранной валюте

Кредиты

ФЕДЕРАЛЬНЫЙ БЮДЖЕТ

Внешние:

Гос. займы в форме выпуска ценных бумаг в иностранной валюте

Кредиты

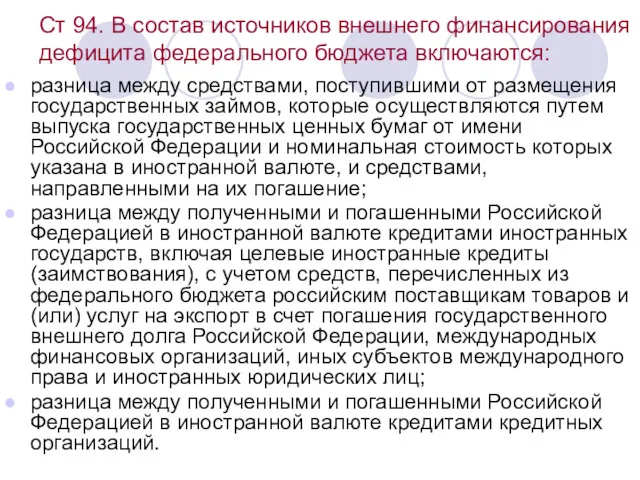

Ст 94. В состав источников внешнего финансирования дефицита федерального бюджета включаются:

разница

Ст 94. В состав источников внешнего финансирования дефицита федерального бюджета включаются:

разница

Ст 94. В состав иных источников внешнего финансирования дефицита федерального бюджета

Ст 94. В состав иных источников внешнего финансирования дефицита федерального бюджета

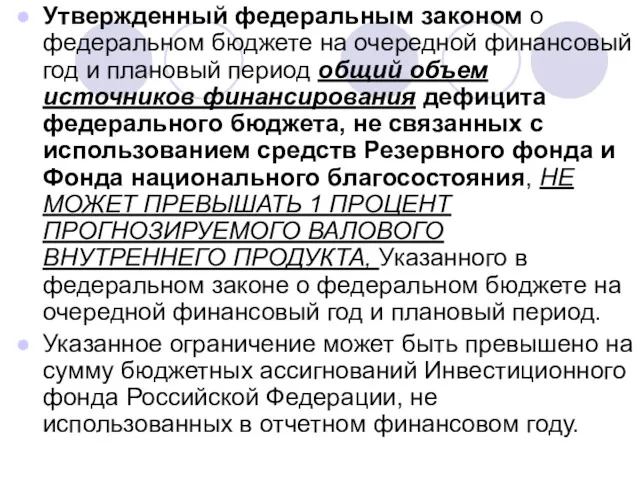

Утвержденный федеральным законом о федеральном бюджете на очередной финансовый год и

Утвержденный федеральным законом о федеральном бюджете на очередной финансовый год и

У субъектов РФ те же самые источники (ранее был запрет на

У субъектов РФ те же самые источники (ранее был запрет на

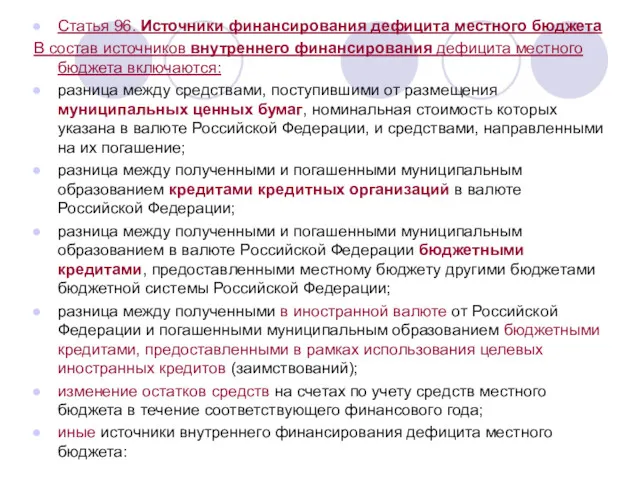

Статья 96. Источники финансирования дефицита местного бюджета

В состав источников внутреннего финансирования

Статья 96. Источники финансирования дефицита местного бюджета

В состав источников внутреннего финансирования

В состав иных источников финансирования дефицита местного бюджета включаются

поступления от

В состав иных источников финансирования дефицита местного бюджета включаются

поступления от

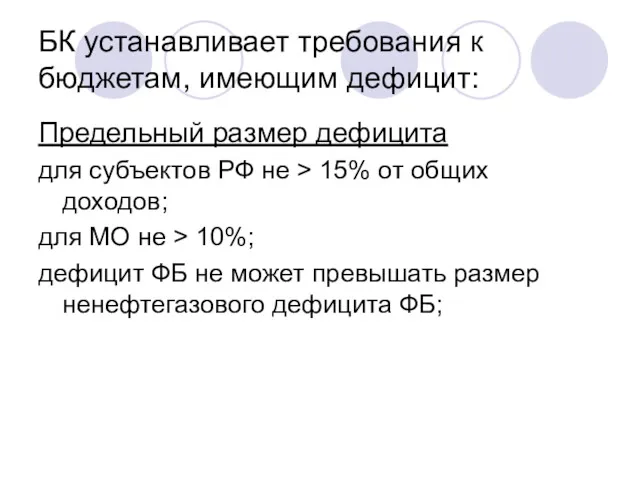

БК устанавливает требования к бюджетам, имеющим дефицит:

Предельный размер дефицита

для субъектов РФ

БК устанавливает требования к бюджетам, имеющим дефицит:

Предельный размер дефицита

для субъектов РФ

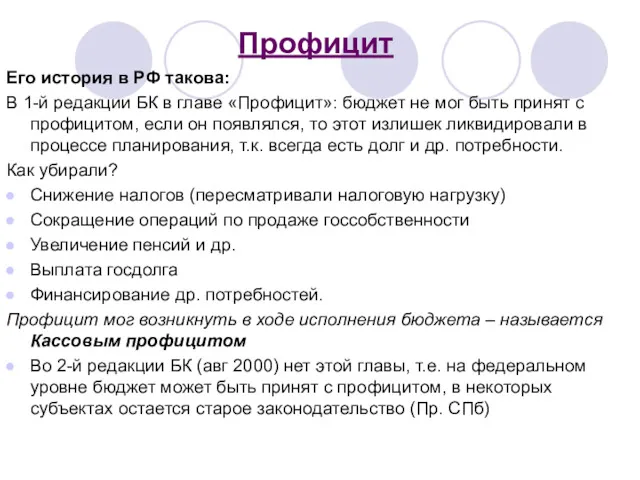

Профицит

Его история в РФ такова:

В 1-й редакции БК в главе «Профицит»:

Профицит

Его история в РФ такова:

В 1-й редакции БК в главе «Профицит»:

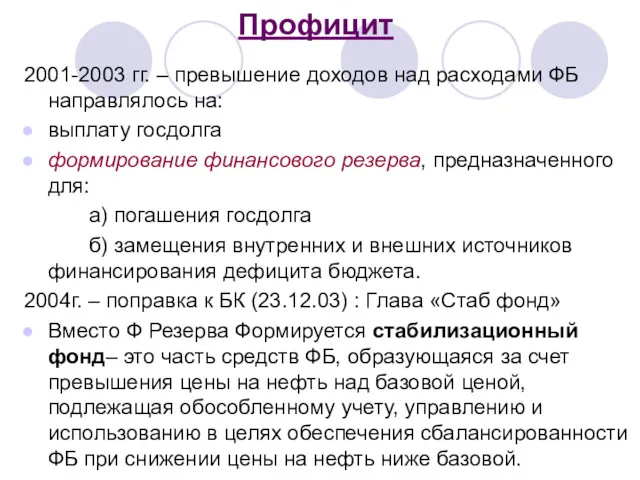

Профицит

2001-2003 гг. – превышение доходов над расходами ФБ направлялось на:

выплату госдолга

формирование

Профицит

2001-2003 гг. – превышение доходов над расходами ФБ направлялось на:

выплату госдолга

формирование

Этот фонд имел стратегическое значение, его цель: обеспечить стабильность денежной и

Этот фонд имел стратегическое значение, его цель: обеспечить стабильность денежной и

С 2008 г. Введен новый порядок использования газо-нефтедолларов и «излишков»

-

С 2008 г. Введен новый порядок использования газо-нефтедолларов и «излишков»

-

С 1 января 2008 г. принята новая концепция ненефтегазового баланса бюджета:

Раздельный

С 1 января 2008 г. принята новая концепция ненефтегазового баланса бюджета:

Раздельный

К нефтегазовым доходам относят:

Доходы от уплаты НДПИ в виде углеводородного сырья

Вывозные

К нефтегазовым доходам относят:

Доходы от уплаты НДПИ в виде углеводородного сырья

Вывозные

На практике можно выделить 2 способа управления нефтегазовыми доходами:

Сберегаются все сырьевые

На практике можно выделить 2 способа управления нефтегазовыми доходами:

Сберегаются все сырьевые

ПАРАМЕТРЫ РАСПРЕДЕЛЕНИЯ

ПАРАМЕТРЫ РАСПРЕДЕЛЕНИЯ

Ненефтегазовый дефицит – разница между объемом доходов без учета нефтегазовых доходов

Ненефтегазовый дефицит – разница между объемом доходов без учета нефтегазовых доходов

Нефтегазовый трансферт – часть средств ФБ, используемая для финансирования ненефтегазового дефицита

Нефтегазовый трансферт – часть средств ФБ, используемая для финансирования ненефтегазового дефицита

Резервный Фонд – часть средств ФБ, которая учитывается и управляется обособленно

Резервный Фонд – часть средств ФБ, которая учитывается и управляется обособленно

Издержки производства и себестоимость продукции. Тема № 5

Издержки производства и себестоимость продукции. Тема № 5 Оценка эффективности инвестиционных проектов на основе методических рекомендаций по оценке эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов на основе методических рекомендаций по оценке эффективности инвестиционных проектов Банк тарихы

Банк тарихы Визначення шляхів підвищення рівня фінансової стійкості підприємства

Визначення шляхів підвищення рівня фінансової стійкості підприємства Форми, види і роль кредиту

Форми, види і роль кредиту Общетеоретические подходы к обучению финансовой грамотности школьников

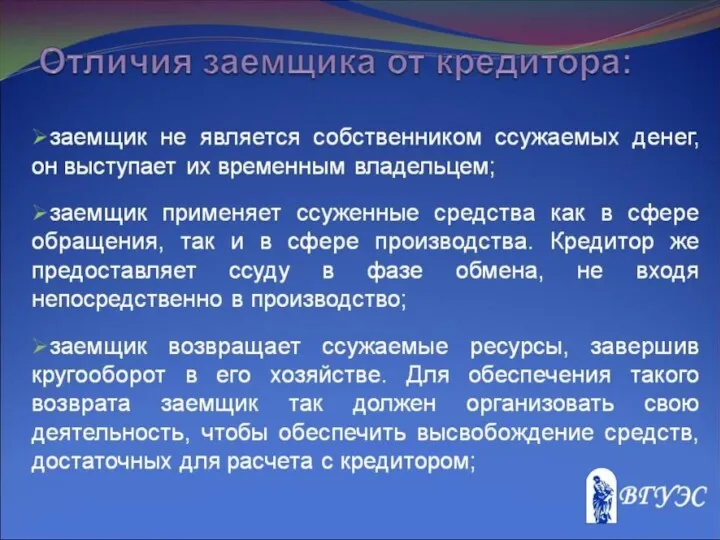

Общетеоретические подходы к обучению финансовой грамотности школьников Отличия заемщика от кредитора

Отличия заемщика от кредитора ИНКОТЕРМС. Международные правила интерпретации условий внешнеторговых сделок

ИНКОТЕРМС. Международные правила интерпретации условий внешнеторговых сделок Финансы хозяйствующих субъектов

Финансы хозяйствующих субъектов Организационно-экономические основы осуществления дистанционного и контактного надзора. Лекция 5

Организационно-экономические основы осуществления дистанционного и контактного надзора. Лекция 5 Страхование багажа (кросс-продукт к ОСАГО)

Страхование багажа (кросс-продукт к ОСАГО) Реструктуризація і санація підприємств

Реструктуризація і санація підприємств Инструменты поддержки стартапов

Инструменты поддержки стартапов Поняття валюти та валютних цінностей. (Тема 7)

Поняття валюти та валютних цінностей. (Тема 7) CD-решение Бюджетное управление предприятием

CD-решение Бюджетное управление предприятием Принципы разработки финансовой стратегии

Принципы разработки финансовой стратегии Банк и банковская система

Банк и банковская система Банковские услуги

Банковские услуги Загальний огляд системи. Тендерні пропозиціі

Загальний огляд системи. Тендерні пропозиціі Основы девелопмента недвижимости

Основы девелопмента недвижимости Недержавне пенсійне забезпечення. Аналіз розвитку за 2012 – 2014 роки

Недержавне пенсійне забезпечення. Аналіз розвитку за 2012 – 2014 роки Структура рынка ценных бумаг

Структура рынка ценных бумаг Страхование урожая с государственной поддержкой

Страхование урожая с государственной поддержкой Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники

Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники Налогообложение индивидуальных предпринимателей в РФ

Налогообложение индивидуальных предпринимателей в РФ Развитие, необходимость и сущность аудита

Развитие, необходимость и сущность аудита Проблемы банковского кредитования малого бизнеса России на примере АО Россельхозбанк

Проблемы банковского кредитования малого бизнеса России на примере АО Россельхозбанк Китайский юань

Китайский юань