- Развитие, необходимость и сущность аудита

Содержание

- 2. Перечень вопросов Финансовый контроль: понятие и виды. Развитие, необходимость и сущность аудита. Нормативно-правовое регулирование аудиторской деятельности

- 3. Основная литература Посохина А. В. Теория аудита: учеб. наглядное пособие / А. В. Посохина; Перм. гос.

- 4. Интернет http://minfin.ru – официальный сайт Министерства финансов РФ http://www.consultant.ru - официальный сайт компании "КонсультантПлюс" http://base.garant.ru –

- 5. 1. Развитие, необходимость и сущность аудита. Аудит – одна из форм контроля хозяйственной жизни, а самой

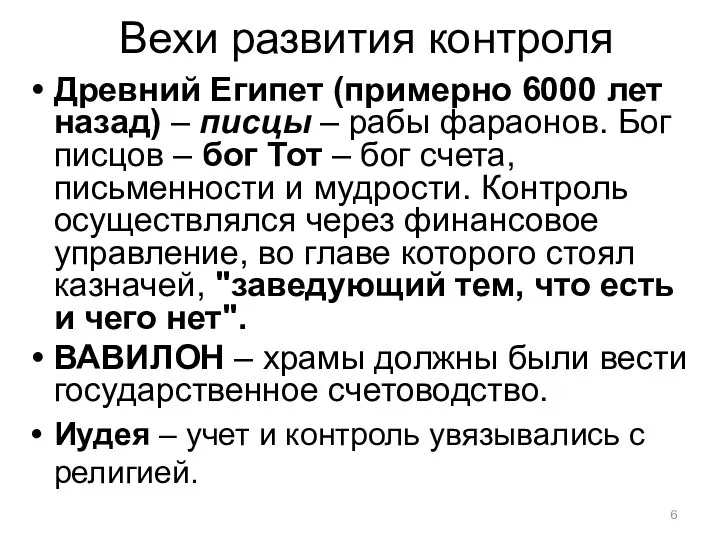

- 6. Вехи развития контроля Древний Египет (примерно 6000 лет назад) – писцы – рабы фараонов. Бог писцов

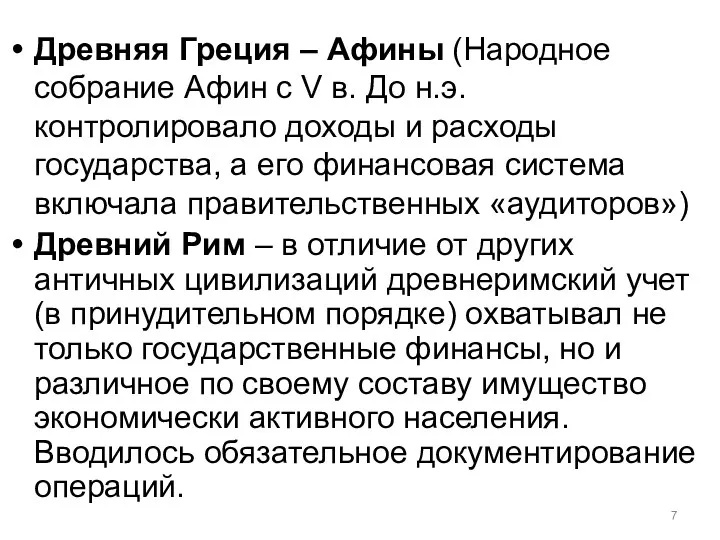

- 7. Древняя Греция – Афины (Народное собрание Афин с V в. До н.э. контролировало доходы и расходы

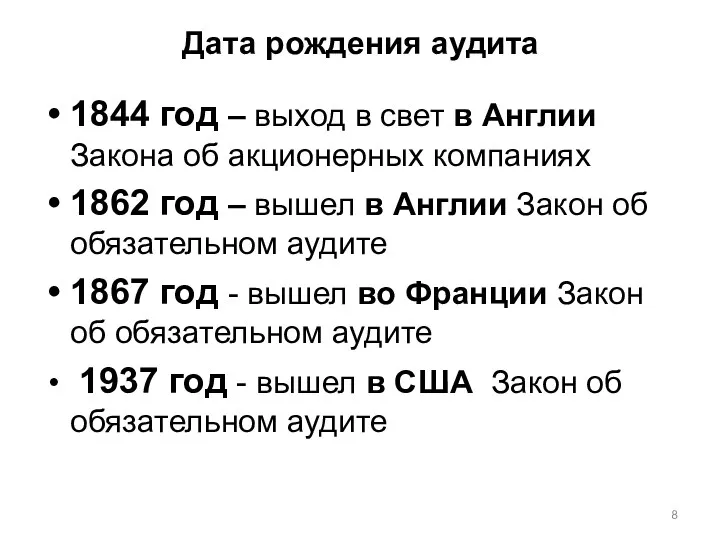

- 8. Дата рождения аудита 1844 год – выход в свет в Англии Закона об акционерных компаниях 1862

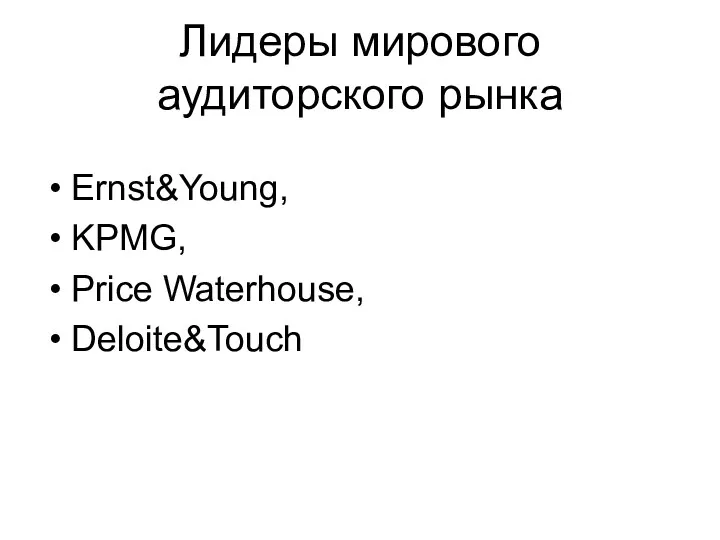

- 9. Лидеры мирового аудиторского рынка Ernst&Young, KPMG, Price Waterhouse, Deloite&Touch

- 10. Россия В России с конца ХIX века предпринимались попытки внедрить отдельные элементы аудита: Институт присяжных бухгалтеров

- 11. Современная Россия Появление первых аудиторских фирм в России – 1987-1991 годы. Временные правила аудиторской деятельности в

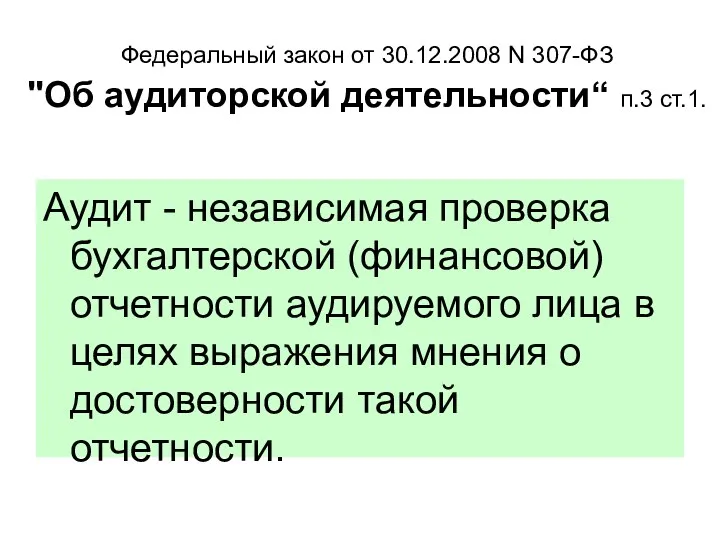

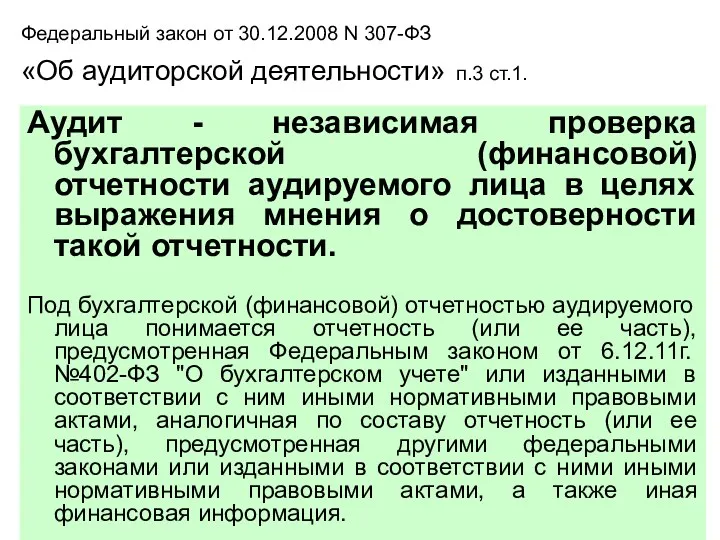

- 12. Федеральный закон от 30.12.2008 N 307-ФЗ "Об аудиторской деятельности“ п.3 ст.1. Аудит - независимая проверка бухгалтерской

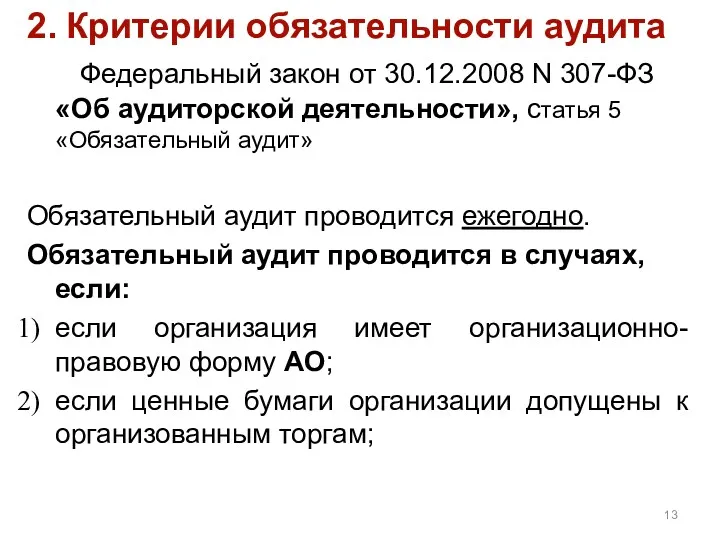

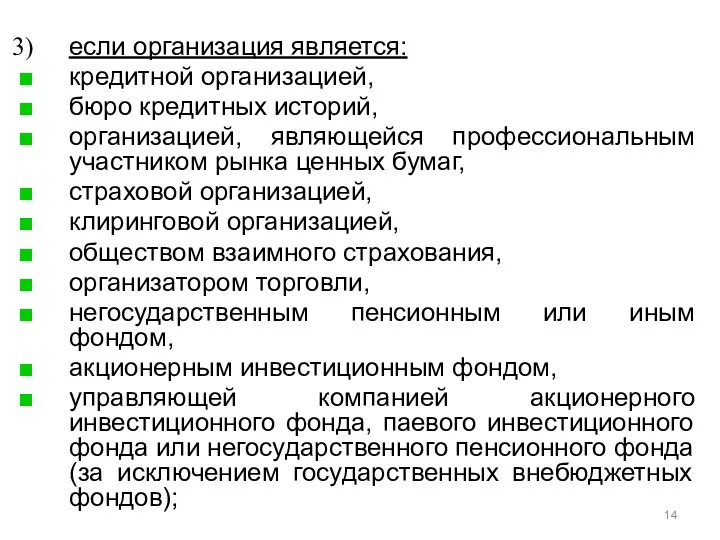

- 13. 2. Критерии обязательности аудита Федеральный закон от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности», статья 5 «Обязательный

- 14. если организация является: кредитной организацией, бюро кредитных историй, организацией, являющейся профессиональным участником рынка ценных бумаг, страховой

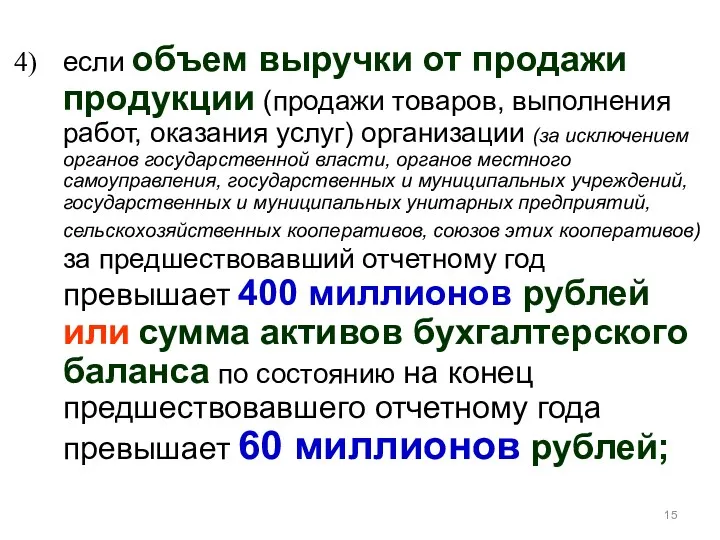

- 15. если объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания услуг) организации (за исключением органов

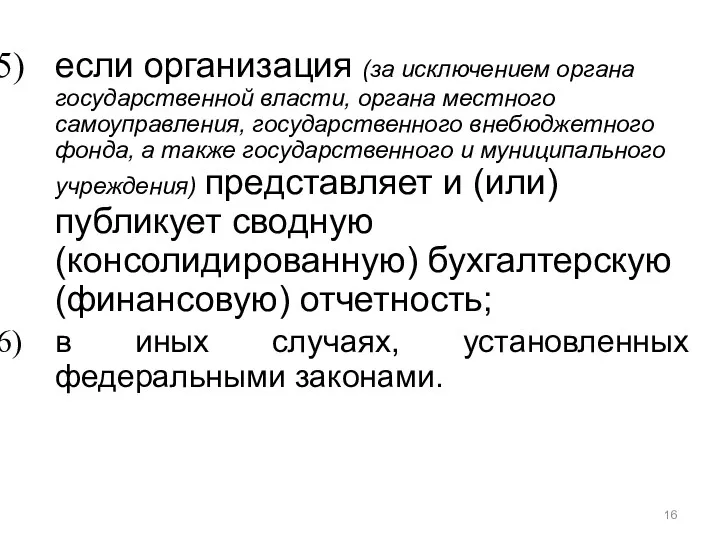

- 16. если организация (за исключением органа государственной власти, органа местного самоуправления, государственного внебюджетного фонда, а также государственного

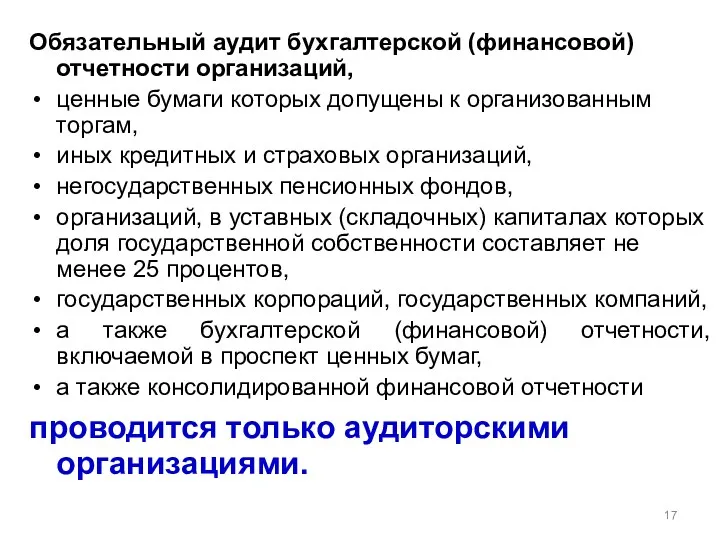

- 17. Обязательный аудит бухгалтерской (финансовой) отчетности организаций, ценные бумаги которых допущены к организованным торгам, иных кредитных и

- 18. 3. Нормативно-правовое регулирование аудиторской деятельности. Федеральный закон «Об аудиторской деятельности»: понятие аудиторской деятельности, аудита, сопутствующих аудиту

- 19. Городилов М.А. Развитие системы нормативно-правового регулирования аудиторской деятельности в Российской Федерации. М.: Финансы и кредит, 2009.

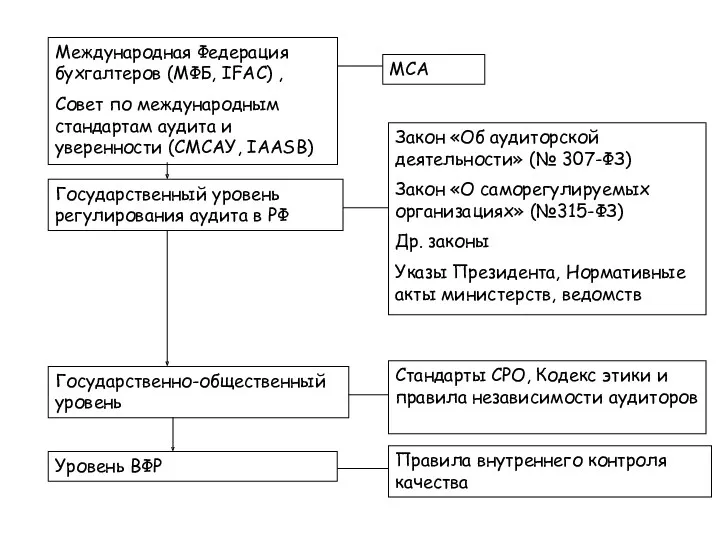

- 20. Международная Федерация бухгалтеров (МФБ, IFAC) , Совет по международным стандартам аудита и уверенности (СМСАУ, IAASB) Государственный

- 21. Федеральный закон 307-ФЗ «Об аудиторской деятельности» от 30.12.2008 определяет правовые основы регулирования аудиторской деятельности в Российской

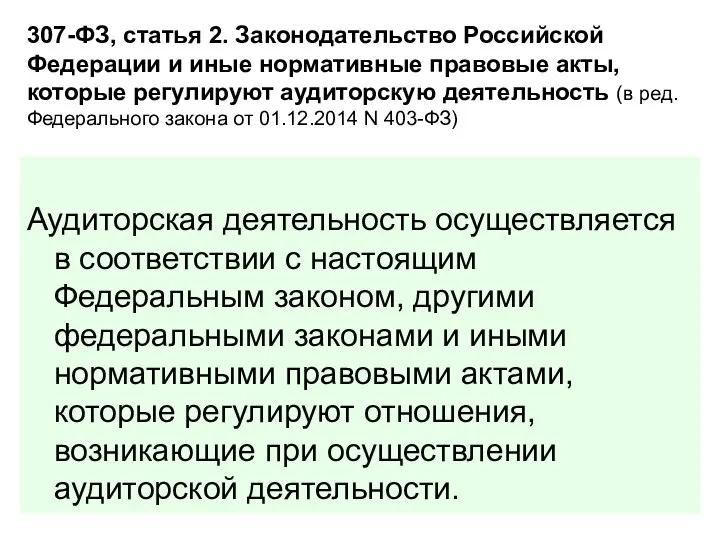

- 22. 307-ФЗ, статья 2. Законодательство Российской Федерации и иные нормативные правовые акты, которые регулируют аудиторскую деятельность (в

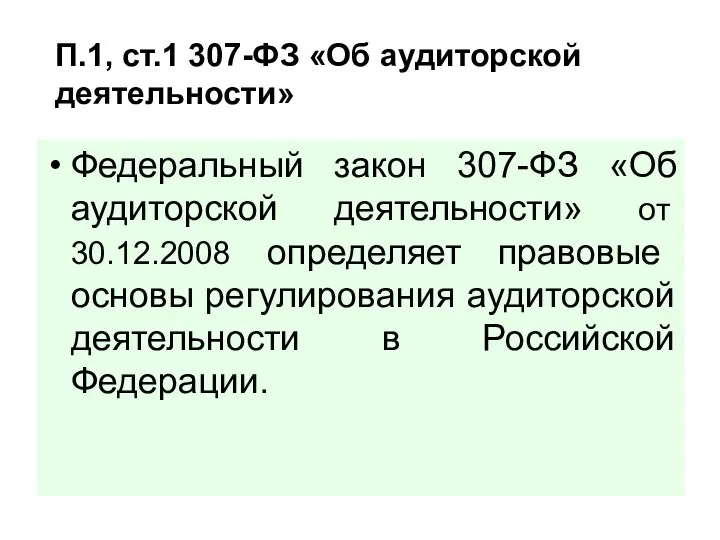

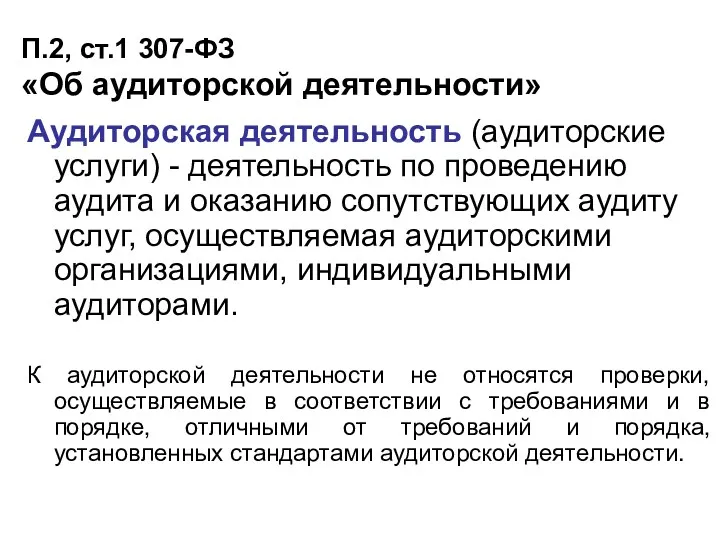

- 23. П.2, ст.1 307-ФЗ «Об аудиторской деятельности» Аудиторская деятельность (аудиторские услуги) - деятельность по проведению аудита и

- 24. Федеральный закон от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности» п.3 ст.1. Аудит - независимая проверка бухгалтерской

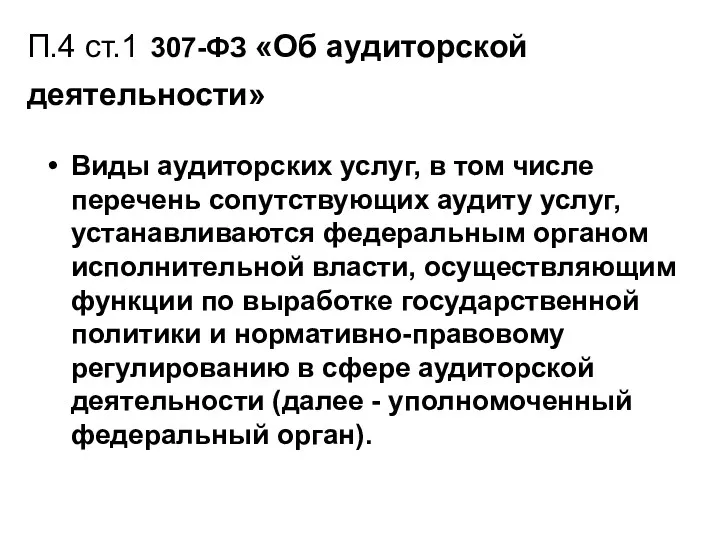

- 25. П.4 ст.1 307-ФЗ «Об аудиторской деятельности» Виды аудиторских услуг, в том числе перечень сопутствующих аудиту услуг,

- 26. Виды аудиторских услуг определены в Приказе Минфина России от 09.03.2017 N 33н "Об определении видов аудиторских

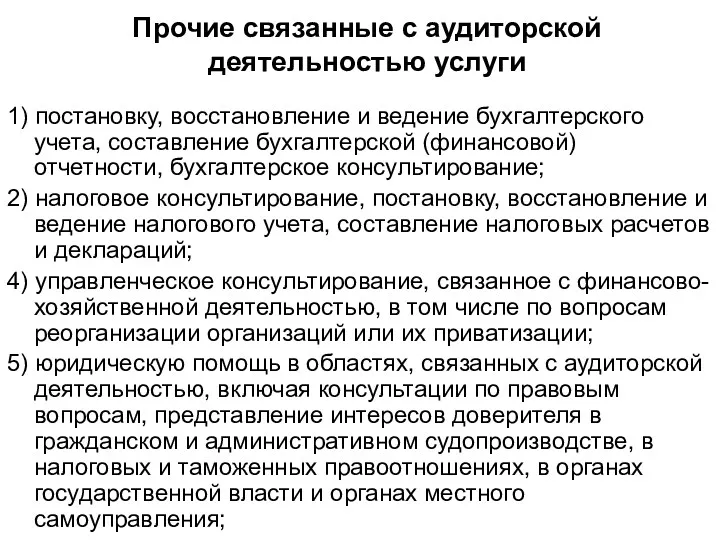

- 27. Прочие связанные с аудиторской деятельностью услуги 1) постановку, восстановление и ведение бухгалтерского учета, составление бухгалтерской (финансовой)

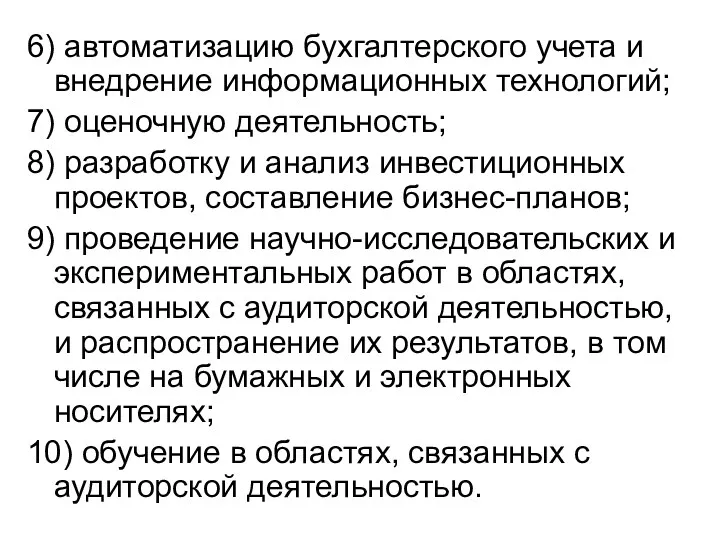

- 28. 6) автоматизацию бухгалтерского учета и внедрение информационных технологий; 7) оценочную деятельность; 8) разработку и анализ инвестиционных

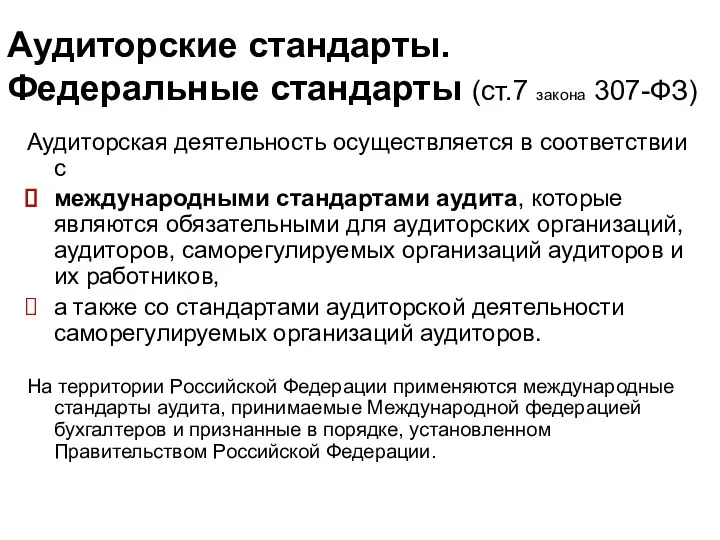

- 29. Аудиторские стандарты. Федеральные стандарты (ст.7 закона 307-ФЗ) Аудиторская деятельность осуществляется в соответствии с международными стандартами аудита,

- 30. Саморегулируемые организации аудиторов: роль, функции, права и обязанности Федеральный закон от 30.12.2008 N 307-ФЗ «Об аудиторской

- 31. Саморегулируемой организацией аудиторов признается некоммерческая организация, созданная на условиях членства в целях обеспечения условий осуществления аудиторской

- 32. Саморегулируемые организации аудиторов НП «Российский союз аудиторов» СРО ААС: Ассоциация "Содружество"

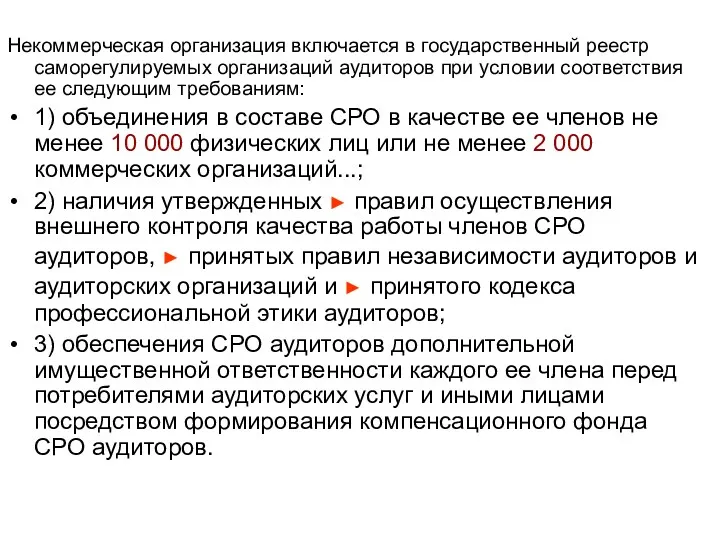

- 33. Некоммерческая организация включается в государственный реестр саморегулируемых организаций аудиторов при условии соответствия ее следующим требованиям: 1)

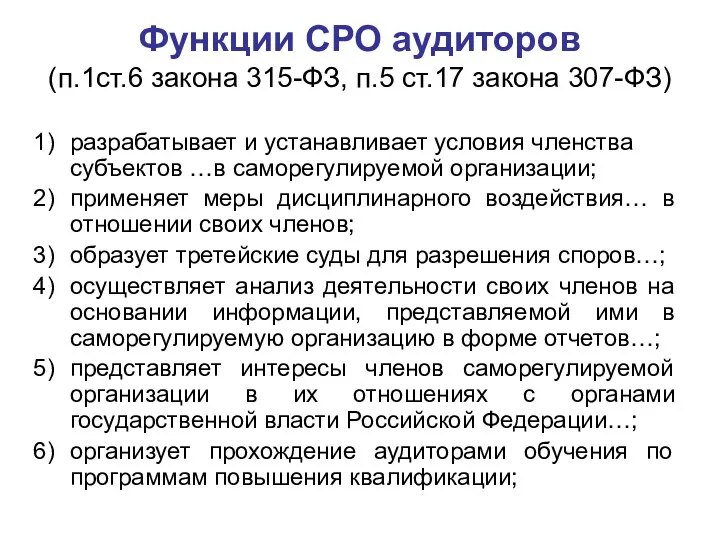

- 34. Функции СРО аудиторов (п.1ст.6 закона 315-ФЗ, п.5 ст.17 закона 307-ФЗ) разрабатывает и устанавливает условия членства субъектов

- 35. обеспечивает информационную открытость деятельности своих членов, опубликовывает информацию…; осуществляет контроль за предпринимательской или профессиональной деятельностью своих

- 36. Права СРО (п.3ст.6 закона 315-ФЗ, п.6ст.17 закона 307-ФЗ) от своего имени оспаривать в установленном законодательством РФ

- 37. устанавливать в отношении аудиторских организаций, индивидуальных аудиторов, которые являются членами СРО, дополнительные к требованиям, предусмотренным законом

- 38. Обязанности СРО (ст.6 закона 315-ФЗ, п.7ст.17 закона 307-ФЗ) участвует в установленном порядке в создании, включая финансирование,

- 39. представляет в Минфин РФ отчет об исполнении СРО аудиторов, ее …членами требований законодательства РФ…; подтверждает соблюдение

- 40. 4. Права, обязанности, ответственность аудиторов и аудируемых лиц Федеральный закон от 30.12.2008 N 307-ФЗ «Об аудиторской

- 41. Права аудиторов 1) самостоятельно определять формы и методы проведения аудита на основе САД, а также количественный

- 42. 4) отказаться от проведения аудита или от выражения своего мнения о достоверности б(ф)о в аудиторском заключении

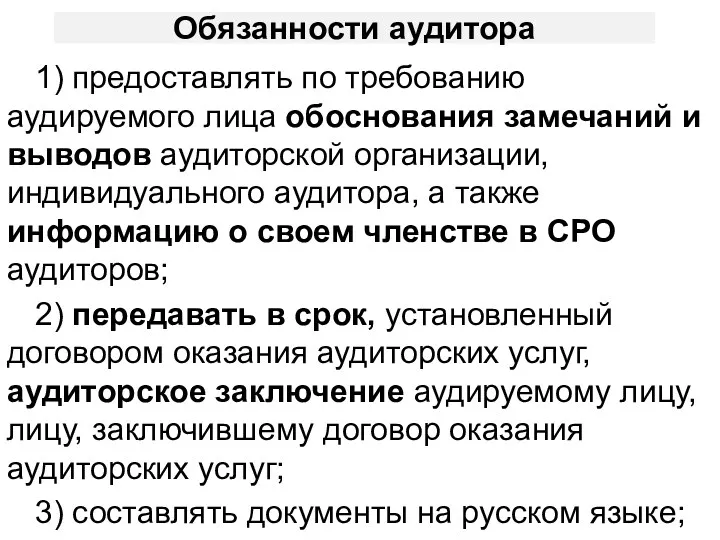

- 43. Обязанности аудитора 1) предоставлять по требованию аудируемого лица обоснования замечаний и выводов аудиторской организации, индивидуального аудитора,

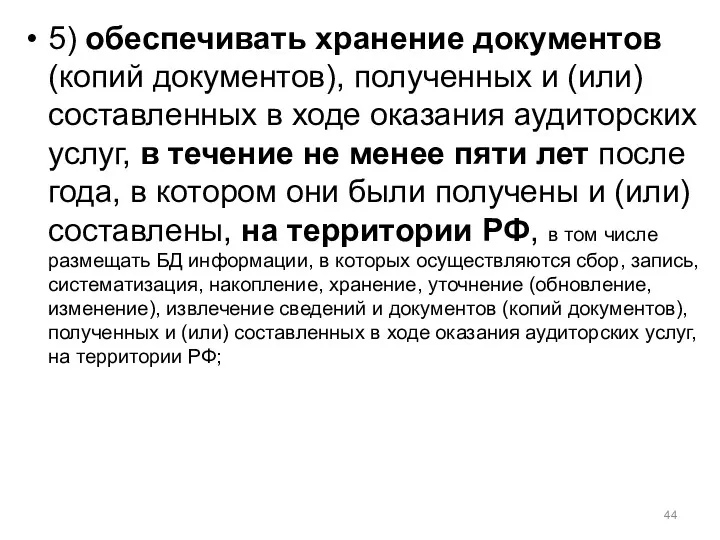

- 44. 5) обеспечивать хранение документов (копий документов), полученных и (или) составленных в ходе оказания аудиторских услуг, в

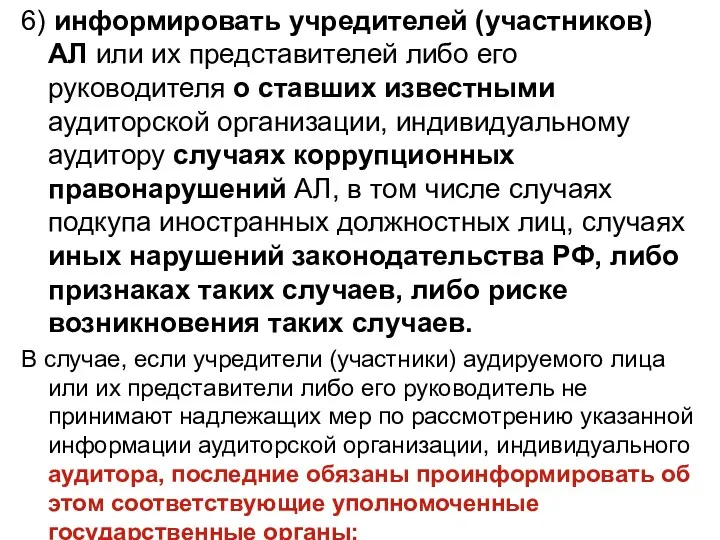

- 45. 6) информировать учредителей (участников) АЛ или их представителей либо его руководителя о ставших известными аудиторской организации,

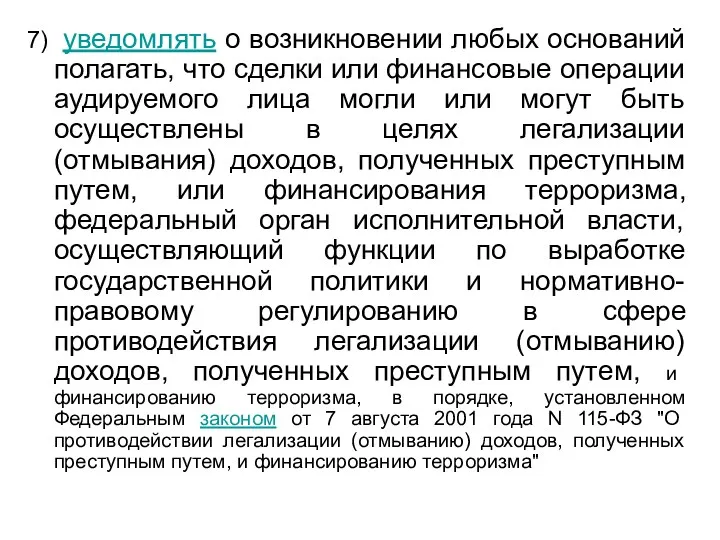

- 46. 7) уведомлять о возникновении любых оснований полагать, что сделки или финансовые операции аудируемого лица могли или

- 47. 8) исполнять иные обязанности, вытекающие из договора оказания аудиторских услуг; 9) При оказании прочих связанных с

- 48. Права аудируемого лица 1) требовать и получать от аудиторской организации, индивидуального аудитора обоснования замечаний и выводов

- 49. Обязанности аудируемого лица 1) содействовать аудиторской организации, индивидуальному аудитору в своевременном и полном проведении аудита и

- 50. 2) не предпринимать каких бы то ни было действий, направленных на сужение круга вопросов, подлежащих выяснению

- 51. 3) своевременно оплачивать услуги аудиторской организации, индивидуального аудитора в соответствии с договором оказания аудиторских услуг, в

- 52. Ответственность аудиторов По закону № 307-ФЗ: 1. СРО аудиторов может применить следующие меры дисциплинарного воздействия: 1)

- 53. 3) наложить штраф на члена СРО аудиторов; 4) принять решение о приостановлении членства аудиторской организации, аудитора

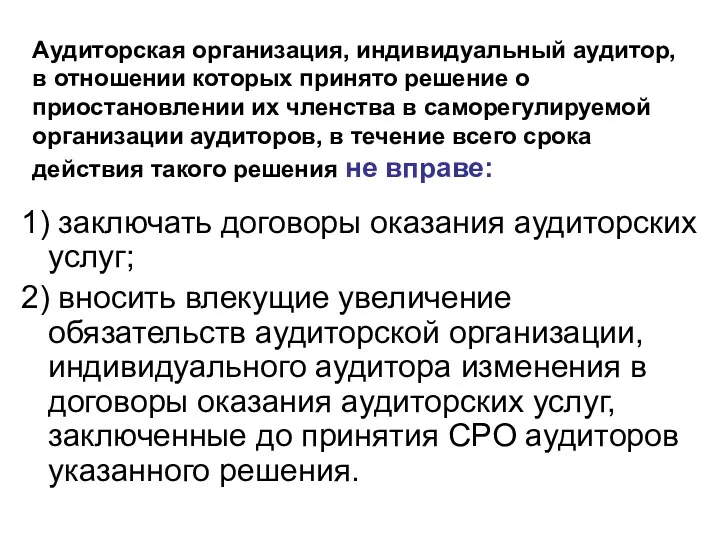

- 54. Аудитор, в отношении которого принято решение о приостановлении его членства в СРО аудиторов, в течение всего

- 55. Аудиторская организация, индивидуальный аудитор, в отношении которых принято решение о приостановлении их членства в саморегулируемой организации

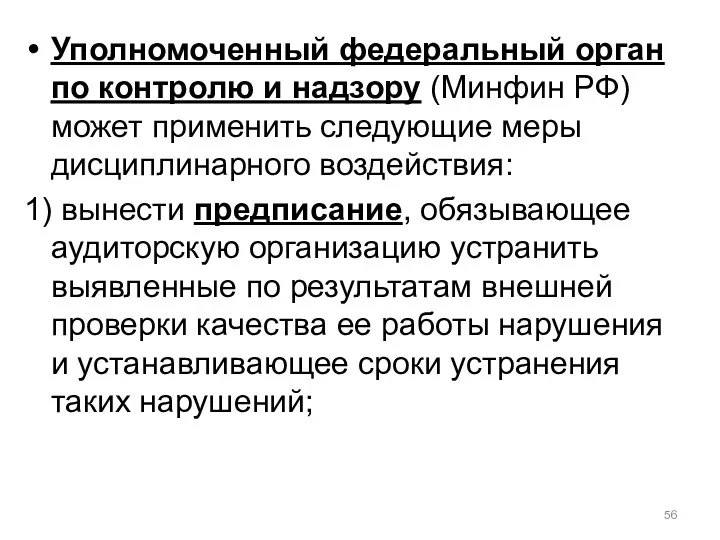

- 56. Уполномоченный федеральный орган по контролю и надзору (Минфин РФ) может применить следующие меры дисциплинарного воздействия: 1)

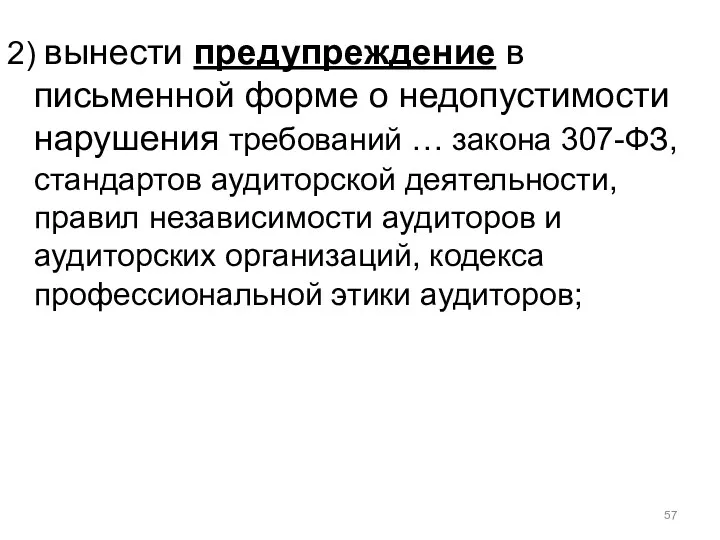

- 57. 2) вынести предупреждение в письменной форме о недопустимости нарушения требований … закона 307-ФЗ, стандартов аудиторской деятельности,

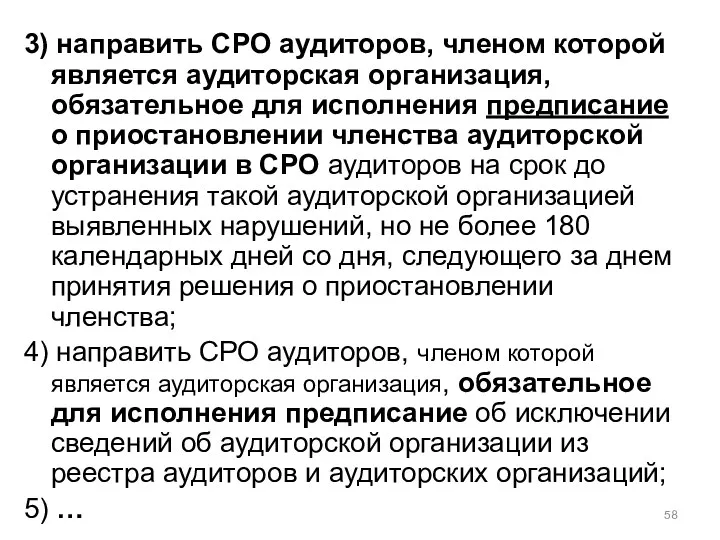

- 58. 3) направить СРО аудиторов, членом которой является аудиторская организация, обязательное для исполнения предписание о приостановлении членства

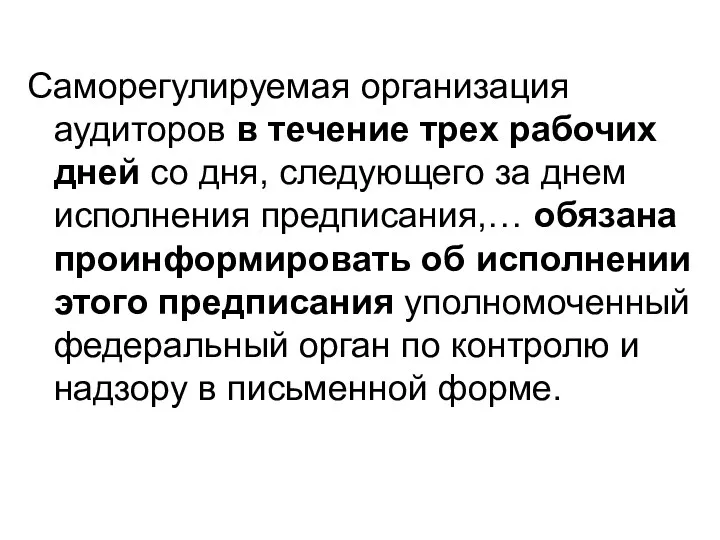

- 59. Саморегулируемая организация аудиторов в течение трех рабочих дней со дня, следующего за днем исполнения предписания,… обязана

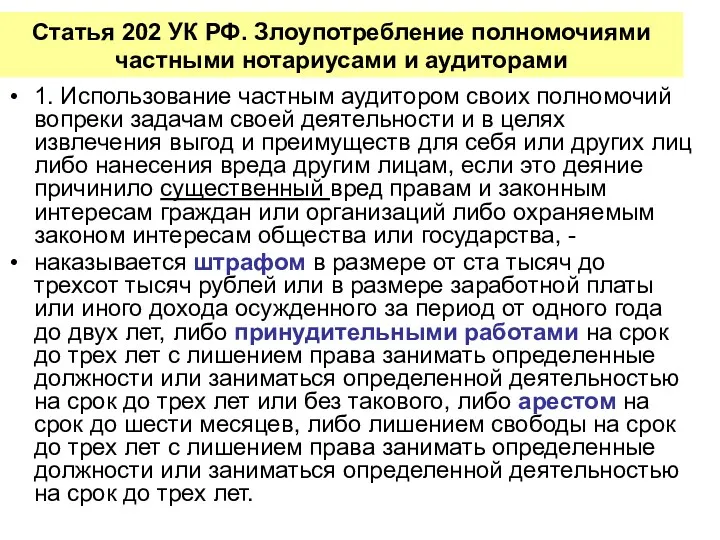

- 60. Статья 202 УК РФ. Злоупотребление полномочиями частными нотариусами и аудиторами 1. Использование частным аудитором своих полномочий

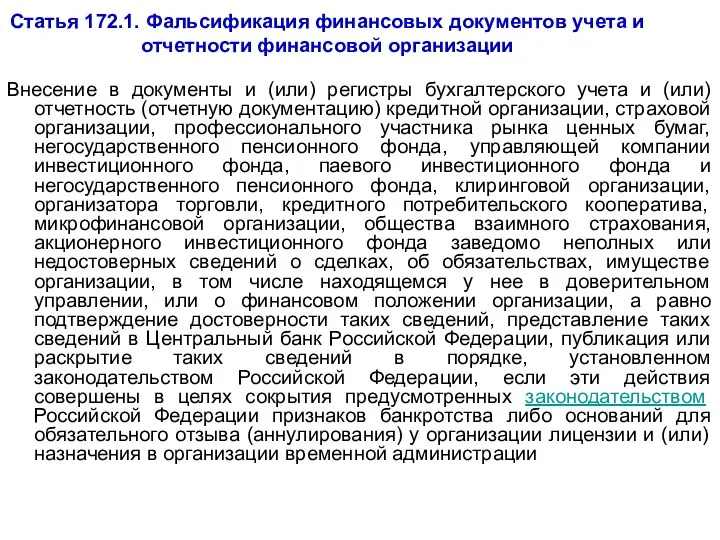

- 61. Статья 172.1. Фальсификация финансовых документов учета и отчетности финансовой организации Внесение в документы и (или) регистры

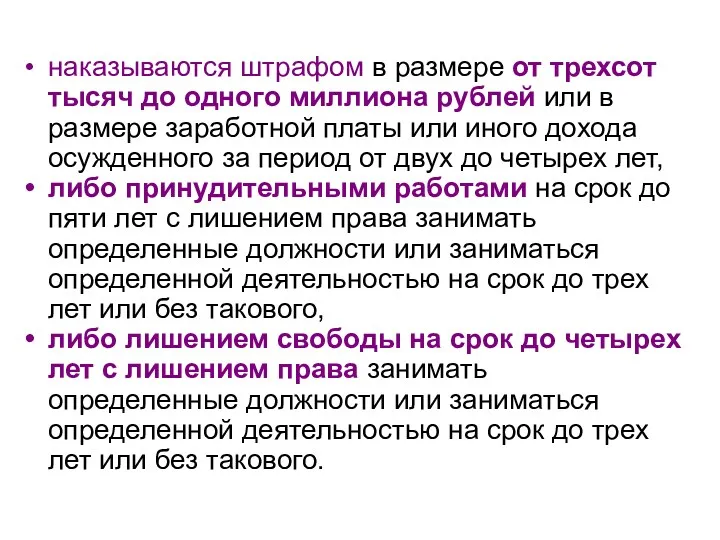

- 62. наказываются штрафом в размере от трехсот тысяч до одного миллиона рублей или в размере заработной платы

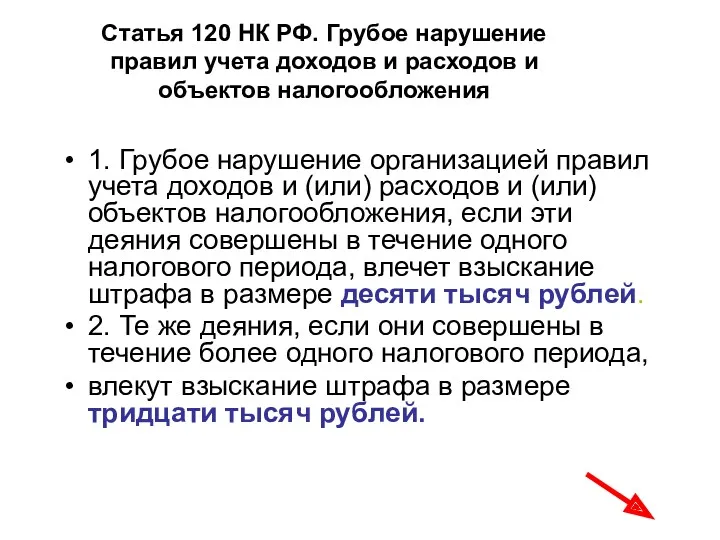

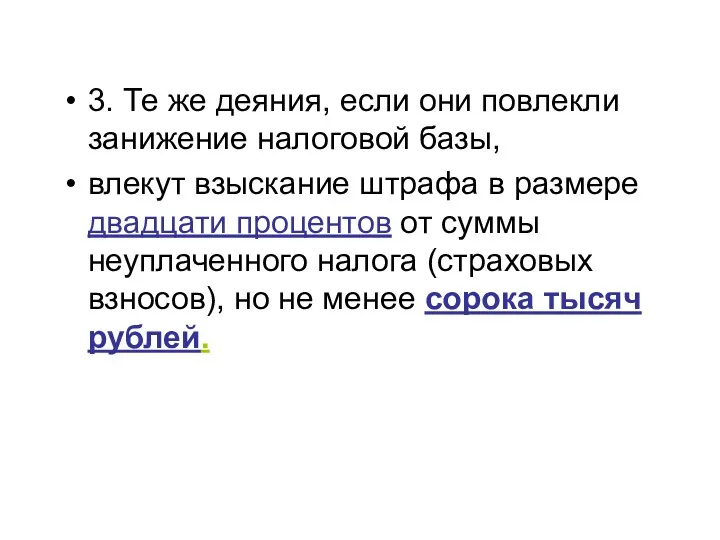

- 63. Статья 120 НК РФ. Грубое нарушение правил учета доходов и расходов и объектов налогообложения 1. Грубое

- 64. 3. Те же деяния, если они повлекли занижение налоговой базы, влекут взыскание штрафа в размере двадцати

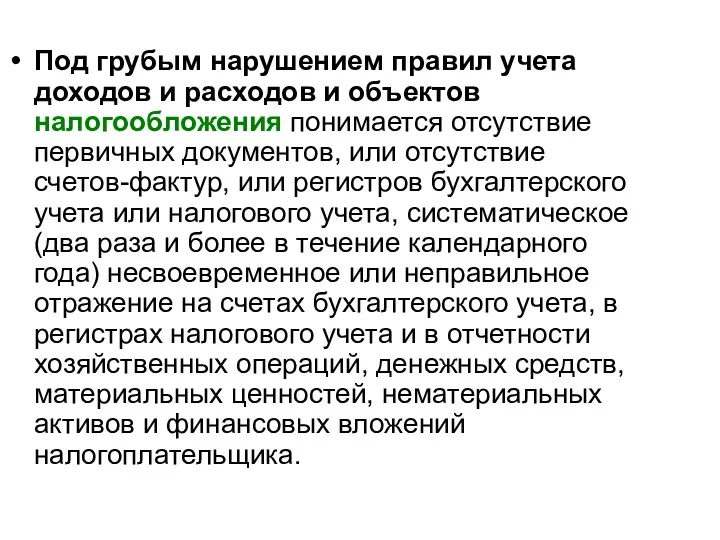

- 65. Под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается отсутствие первичных документов, или

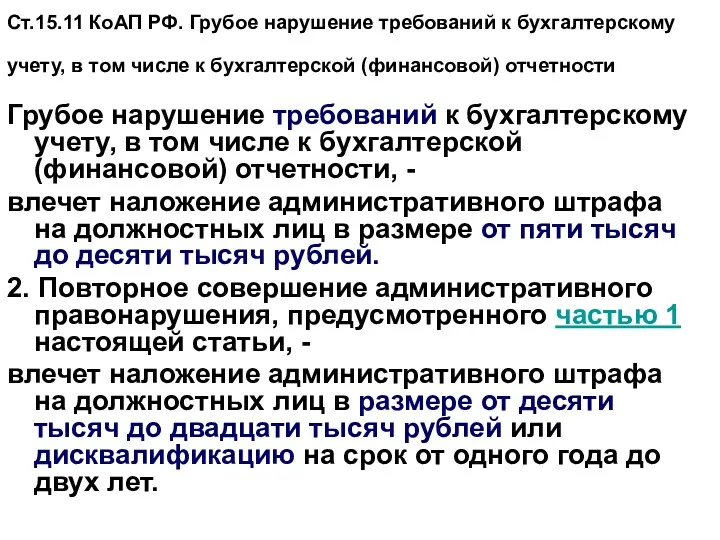

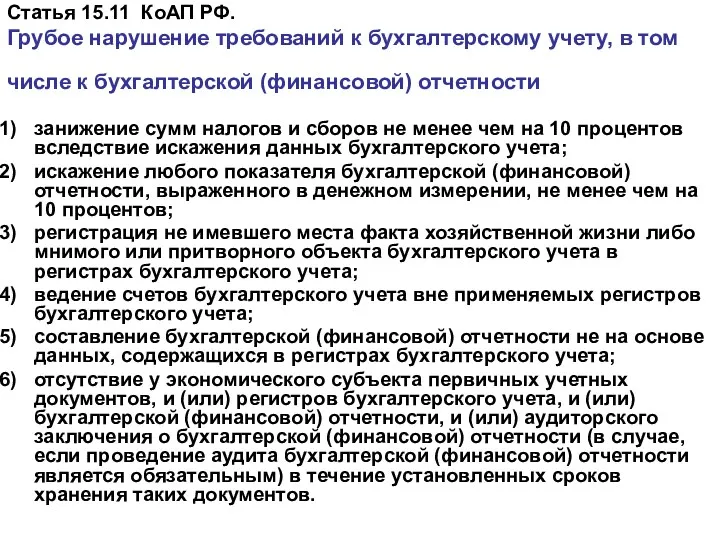

- 66. Ст.15.11 КоАП РФ. Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности

- 67. Статья 15.11 КоАП РФ. Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой)

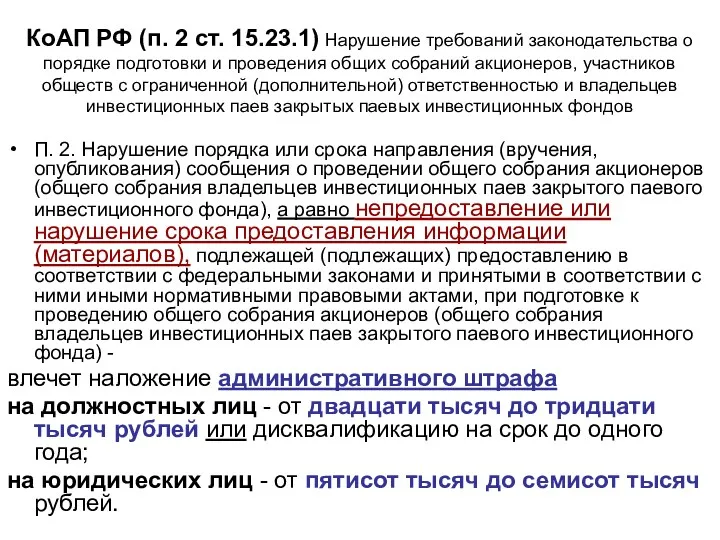

- 68. КоАП РФ (п. 2 ст. 15.23.1) Нарушение требований законодательства о порядке подготовки и проведения общих собраний

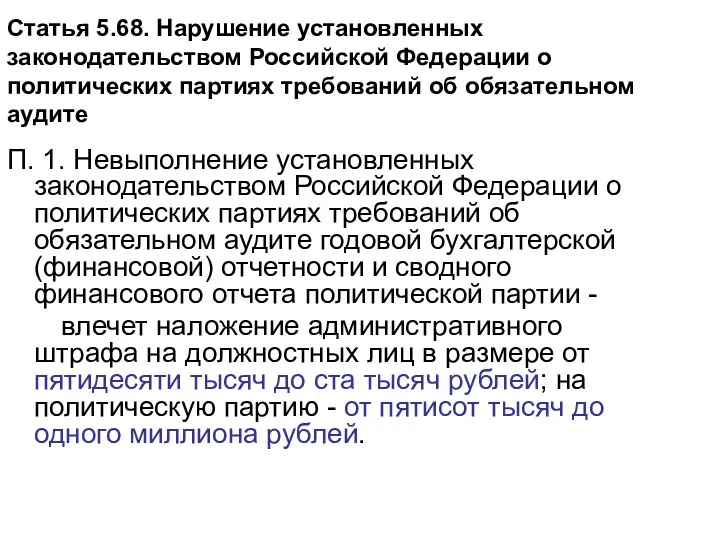

- 69. Статья 5.68. Нарушение установленных законодательством Российской Федерации о политических партиях требований об обязательном аудите П. 1.

- 70. 5. Аудиторские риск и его структура

- 71. МСА МСА 315 (пересмотренный) "Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения"

- 72. Определения Бизнес-риск - риск, возникающий в результате значительных условий, событий, обстоятельств, действий или бездействия, которые могут

- 73. Риск необнаружения - риск, заключающийся в том, что в результате выполнения аудитором процедур с целью снижения

- 74. Неотъемлемый риск - установленная еще до рассмотрения каких-либо соответствующих средств контроля подверженность предпосылки в отношении представления

- 75. Формула аудиторского риска АР РСИО РН = Х НР РСК

- 76. Оценка рисков в аудите может быть количественной, качественной. Для аудитора само проведение надлежащей оценки рисков важнее,

- 77. МСА 320 "Существенность при планировании и проведении аудита" 6. Существенность в аудите

- 78. Информация об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях, а также составляющих капитала считается существенной,

- 79. Существенность информации - это ее свойство, которое делает ее способной влиять на экономические решения разумного пользователя

- 81. Аудитор оценивает то, что является существенным, по своему профессиональному суждению. Аудитору следует принимать во внимание существенность

- 82. Между существенностью и аудиторским риском существует обратная зависимость, то есть чем выше уровень существенности, тем ниже

- 83. При оценке достоверности финансовой (бухгалтерской) отчетности аудитору следует определить, является ли совокупность неисправленных искажений, выявленных в

- 84. 7. Аудиторская выборка МСА 530 "Аудиторская выборка"

- 85. Основные определения темы. Аудиторская выборка (выборочная проверка) применение аудиторских процедур к менее чем 100% значимых для

- 86. Риск выборки - риск того, что вывод аудитора, сделанный по выборке, может отличаться от вывода, который

- 87. Статистический подход к выборочной проверке (статистическая выборка) - метод формирования выборки, имеющий следующие характеристики: (i) случайный

- 88. Стратификация - процесс разделения генеральной совокупности на подмножества, каждое из которых представляет собой группу элементов выборки,

- 89. Порядок действий аудитора при проведении выборочной аудиторской проверки 1. Определение понимания системы бухгалтерского учета и внутреннего

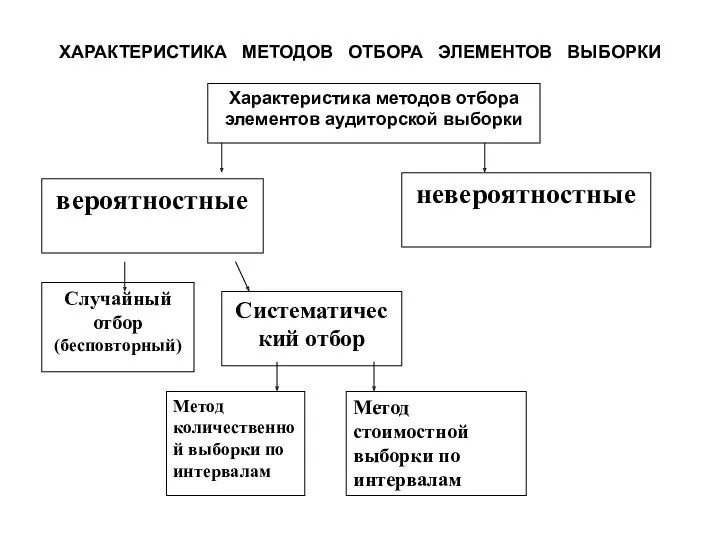

- 90. 5. Определение методов отбора для тестирования: а) сплошная проверка (отбор всех элементов); б) отбор специфических (определенных)

- 91. ХАРАКТЕРИСТИКА МЕТОДОВ ОТБОРА ВЫБОРОЧНОЙ СОВОКУПНОСТИ 1. Случайный отбор 2. Систематический отбор 3. Бессистемный отбор 4. Отбор

- 92. ХАРАКТЕРИСТИКА МЕТОДОВ ОТБОРА ЭЛЕМЕНТОВ ВЫБОРКИ

- 93. 8. Доказательства в аудите МСА №500 "Аудиторские доказательства"

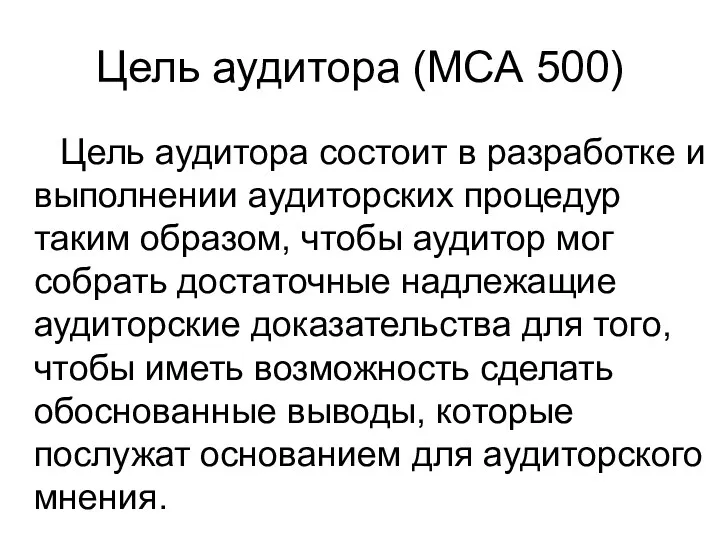

- 94. Цель аудитора (МСА 500) Цель аудитора состоит в разработке и выполнении аудиторских процедур таким образом, чтобы

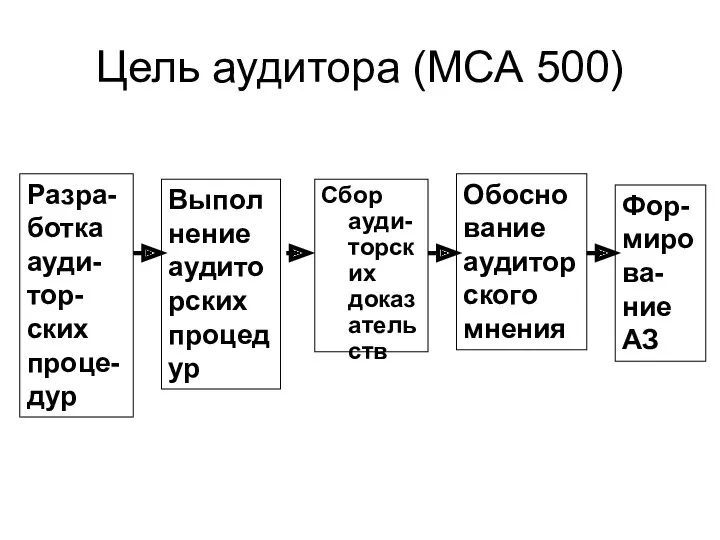

- 95. Цель аудитора (МСА 500) Фор-мирова-ние АЗ Сбор ауди-торских доказательств Разра-ботка ауди-тор-ских проце-дур Выполнение аудиторских процедур Обоснование

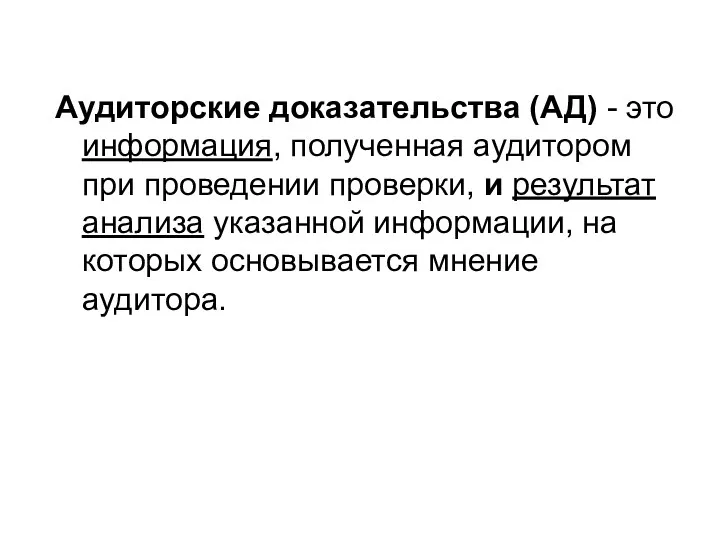

- 96. Аудиторские доказательства (АД) - это информация, полученная аудитором при проведении проверки, и результат анализа указанной информации,

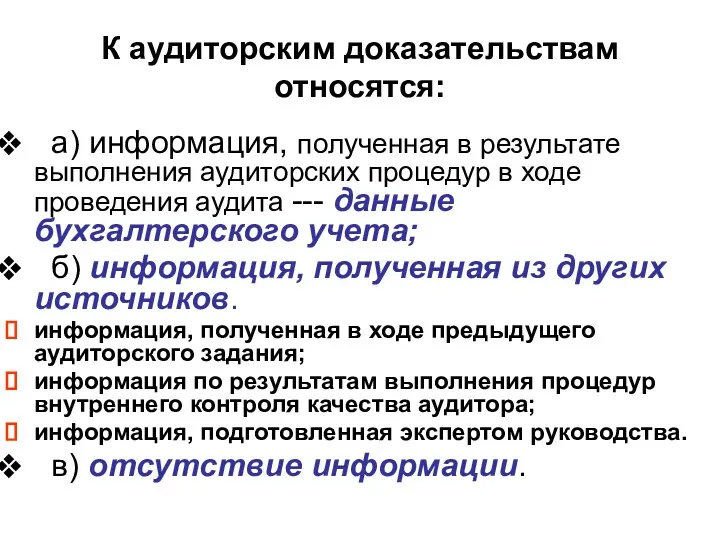

- 97. К аудиторским доказательствам относятся: а) информация, полученная в результате выполнения аудиторских процедур в ходе проведения аудита

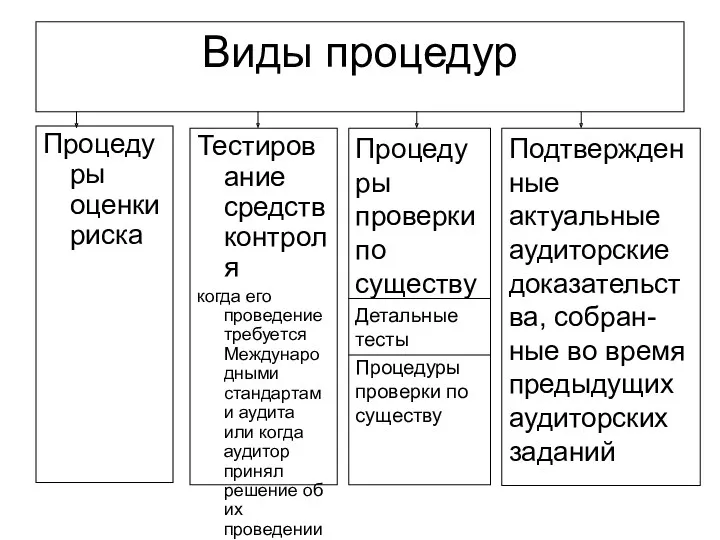

- 98. Виды процедур Процедуры оценки риска Тестирование средств контроля когда его проведение требуется Международными стандартами аудита или

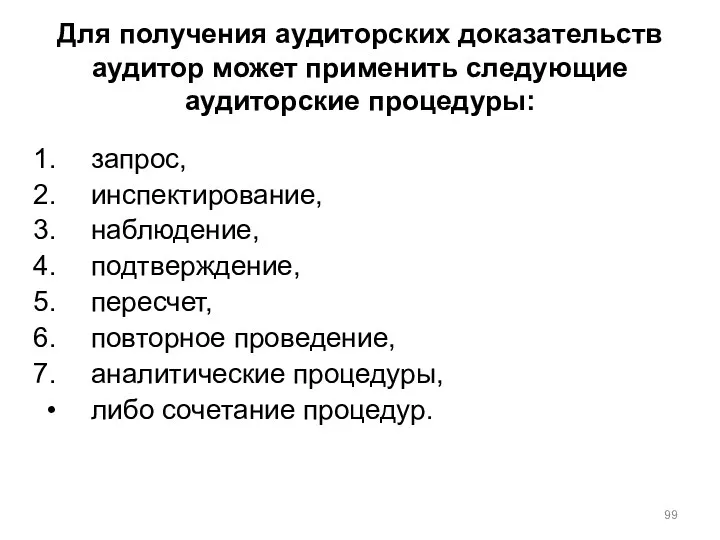

- 99. Для получения аудиторских доказательств аудитор может применить следующие аудиторские процедуры: запрос, инспектирование, наблюдение, подтверждение, пересчет, повторное

- 100. Работа аудитора по формированию аудиторского мнения получение аудиторских доказательств оценка аудиторских доказательств

- 101. АКСИОМЫ Аудитор не обязан рассматривать всю существующую информацию. Аудиторские доказательства, по своей природе, носят кумулятивный (накапливающийся)

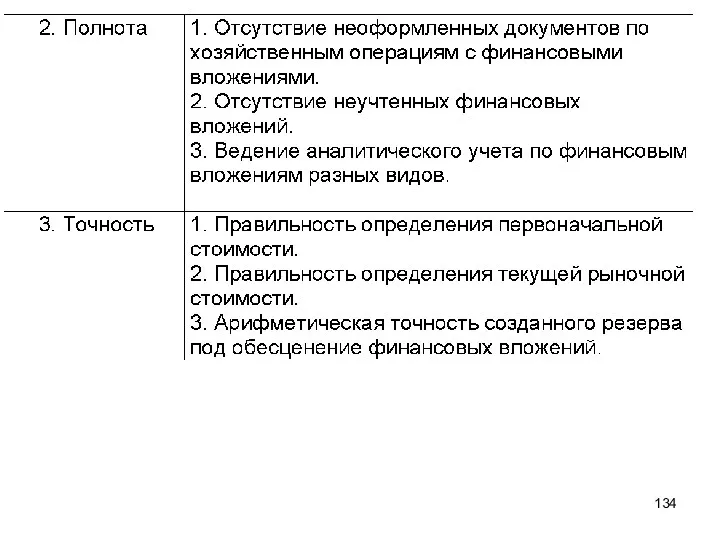

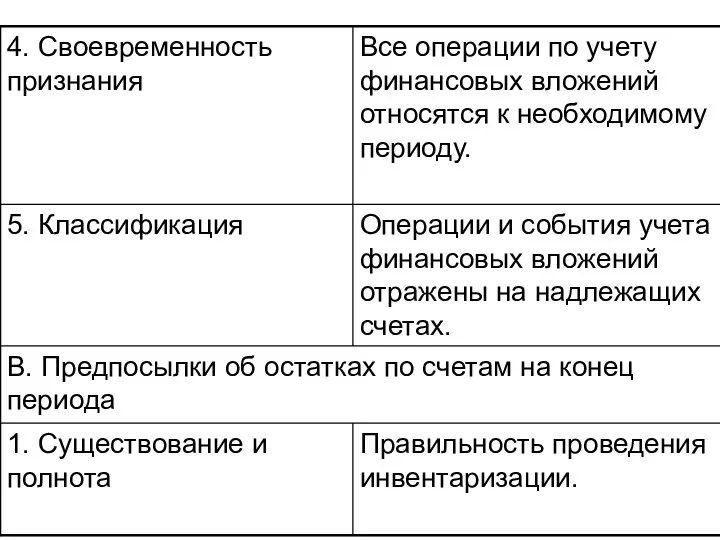

- 103. A124 МСА 315. Предпосылки, используемые аудитором для анализа различных видов потенциальных искажений, которые могут произойти, подразделяются

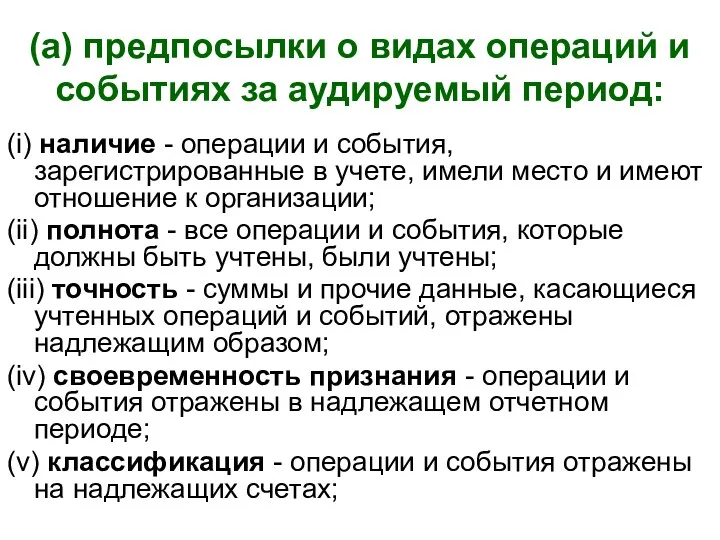

- 104. (a) предпосылки о видах операций и событиях за аудируемый период: (i) наличие - операции и события,

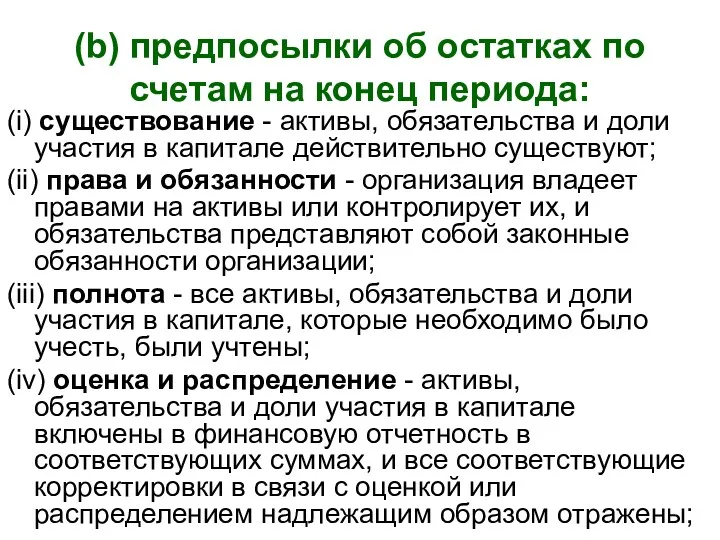

- 105. (b) предпосылки об остатках по счетам на конец периода: (i) существование - активы, обязательства и доли

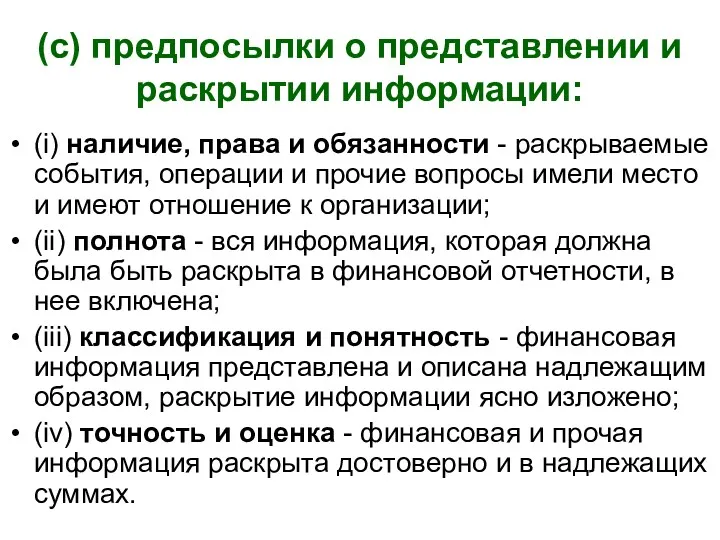

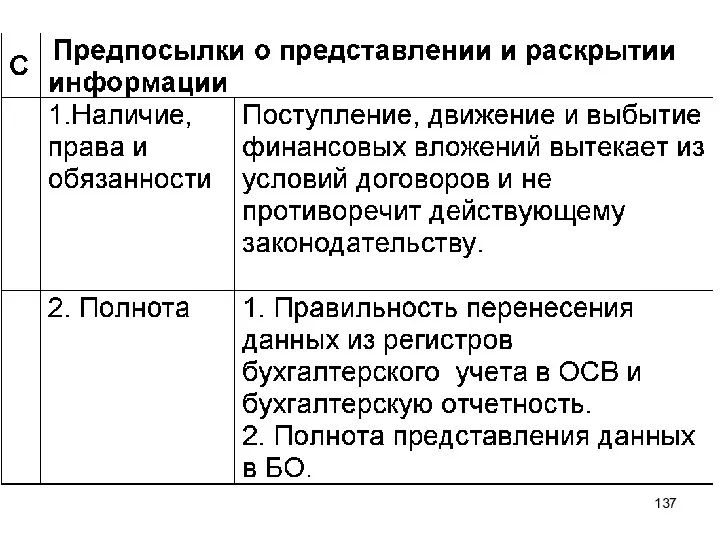

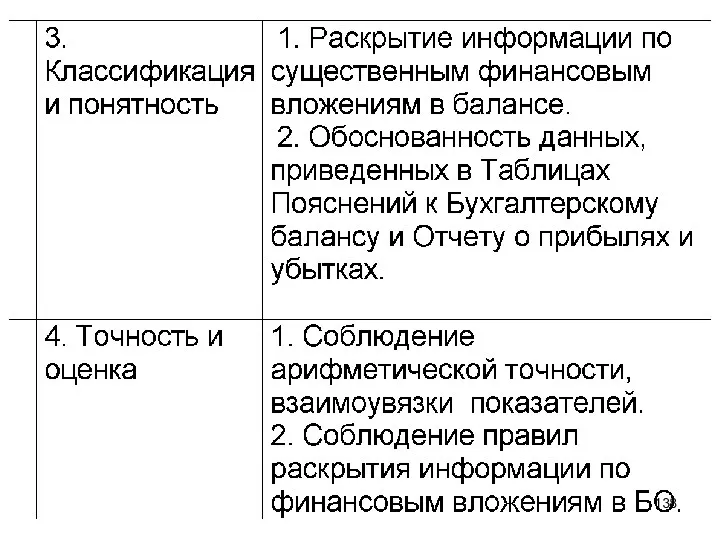

- 106. (c) предпосылки о представлении и раскрытии информации: (i) наличие, права и обязанности - раскрываемые события, операции

- 107. 9. Итоговый официальный документ аудита – аудиторское заключение Понятие, виды, структура. Структура официального аудиторского заключения. Порядок

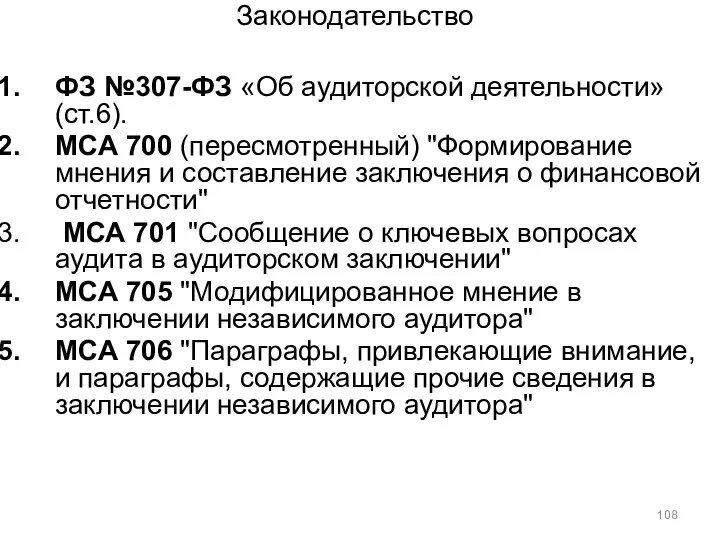

- 108. Законодательство ФЗ №307-ФЗ «Об аудиторской деятельности» (ст.6). МСА 700 (пересмотренный) "Формирование мнения и составление заключения о

- 109. МСА 720 (пересмотренный) "Обязанности аудитора, относящиеся к прочей информации" МСА 800 "Особые аспекты: аудит финансовой отчетности,

- 110. Аудиторское заключение - официальный документ, предназначенный для пользователей бухгалтерской (финансовой) отчетности аудируемых лиц, содержащий выраженное в

- 111. Заведомо ложное аудиторское заключение - аудиторское заключение, составленное без проведения аудита или составленное по результатам аудита,

- 112. При формировании мнения о достоверности бухгалтерской отчетности аудитор оценивает: а) общий порядок составления и представления б/о,

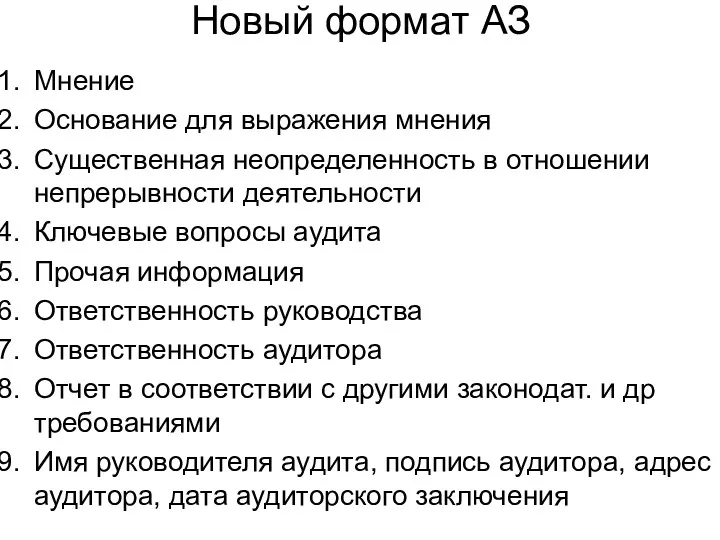

- 113. Новый формат АЗ Мнение Основание для выражения мнения Существенная неопределенность в отношении непрерывности деятельности Ключевые вопросы

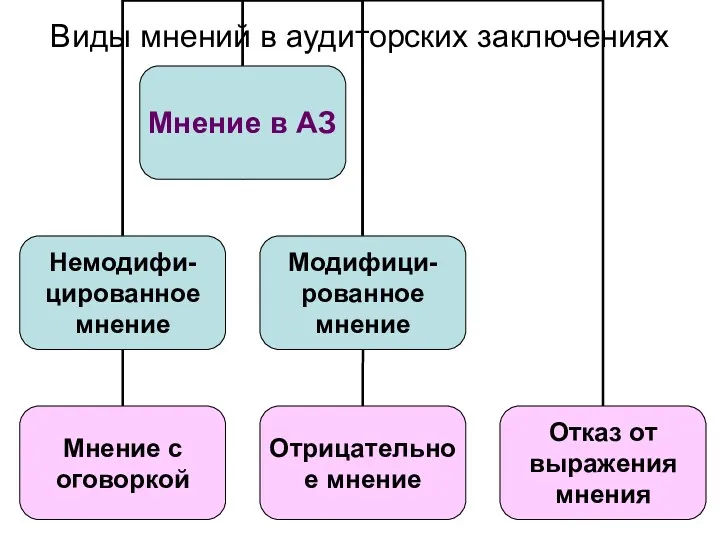

- 114. Виды мнений в аудиторских заключениях

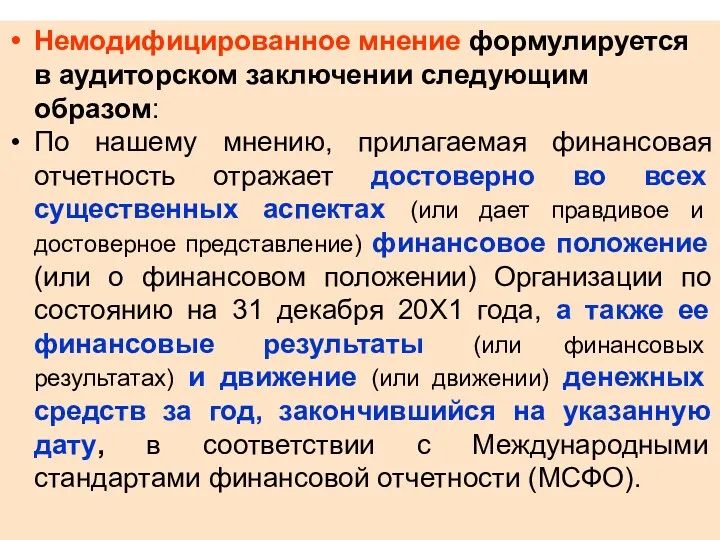

- 115. Немодифицированное мнение формулируется в аудиторском заключении следующим образом: По нашему мнению, прилагаемая финансовая отчетность отражает достоверно

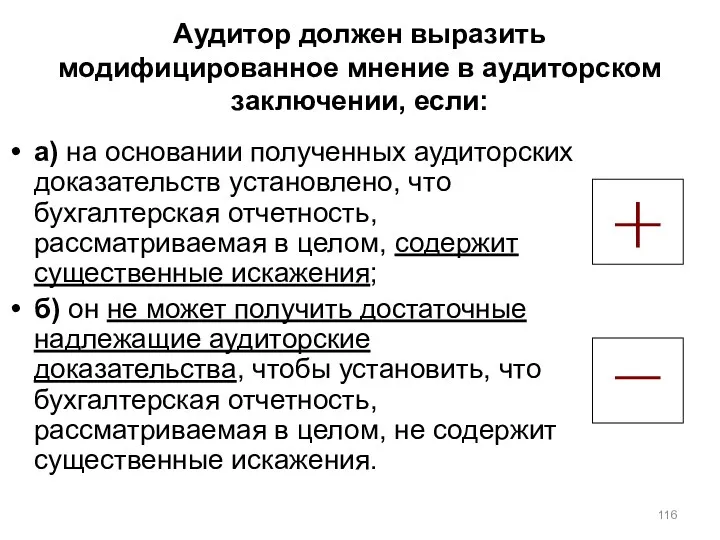

- 116. Аудитор должен выразить модифицированное мнение в аудиторском заключении, если: а) на основании полученных аудиторских доказательств установлено,

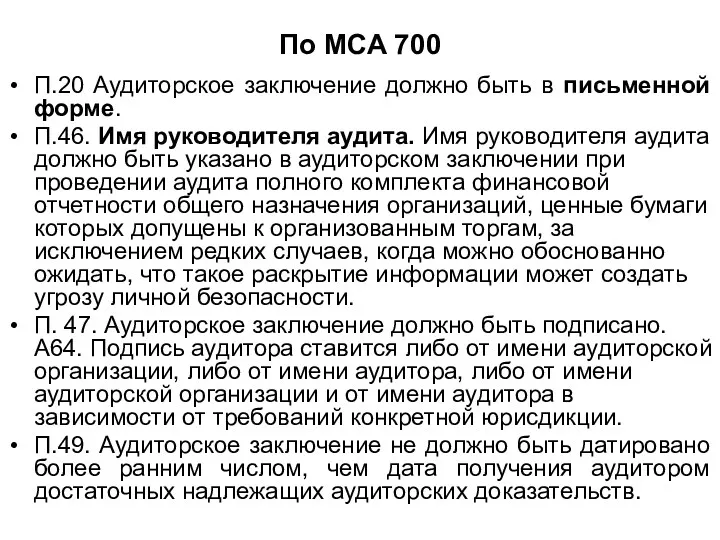

- 117. По МСА 700 П.20 Аудиторское заключение должно быть в письменной форме. П.46. Имя руководителя аудита. Имя

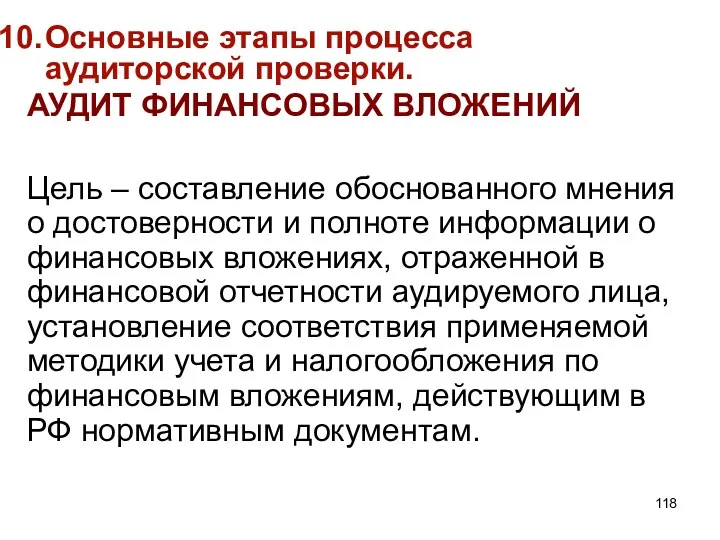

- 118. Основные этапы процесса аудиторской проверки. АУДИТ ФИНАНСОВЫХ ВЛОЖЕНИЙ Цель – составление обоснованного мнения о достоверности и

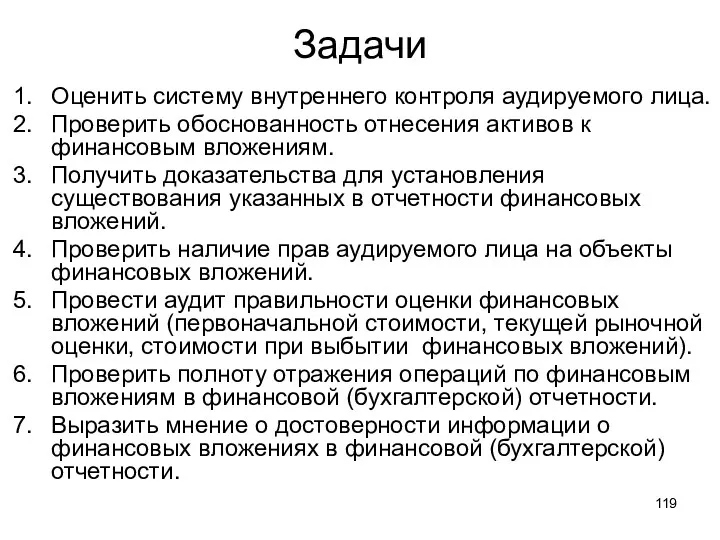

- 119. Задачи Оценить систему внутреннего контроля аудируемого лица. Проверить обоснованность отнесения активов к финансовым вложениям. Получить доказательства

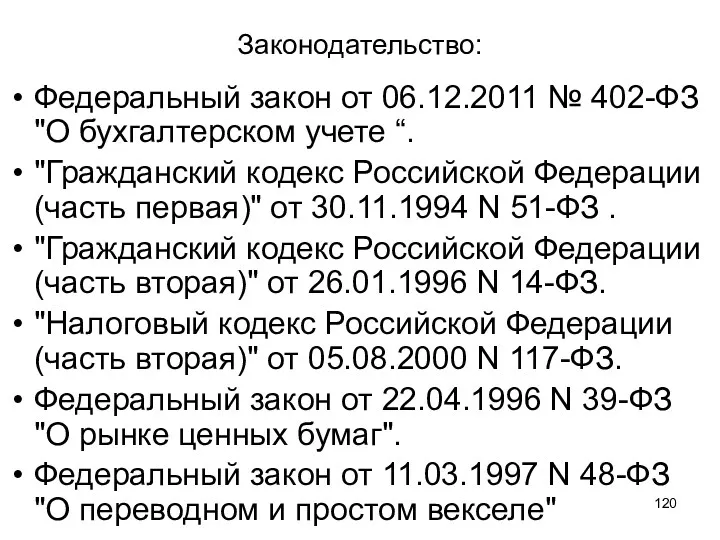

- 120. Законодательство: Федеральный закон от 06.12.2011 № 402-ФЗ "О бухгалтерском учете “. "Гражданский кодекс Российской Федерации (часть

- 121. Федеральный закон от 26.12.1995 N 208-ФЗ "Об акционерных обществах". Федеральный закон от 08.02.1998 N 14-ФЗ "Об

- 122. Приказ Минфина РФ от 06.10.2008 N 106н "Об утверждении положений по бухгалтерскому учету" (вместе с "Положением

- 123. Источники информации: Аудиторское заключение и Отчет аудитора за период предшествующий проверяемому. Бухгалтерская отчетность за проверяемый период.

- 124. Первичные документы. 1 группа – документы, на основании которых совершаются операции: ■учредительный договор, ■ договор купли-продажи,

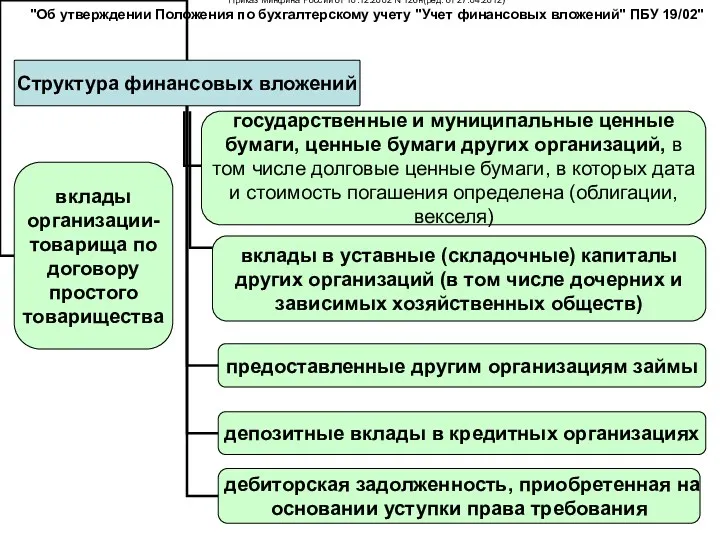

- 125. Приказ Минфина России от 10.12.2002 N 126н(ред. от 27.04.2012) "Об утверждении Положения по бухгалтерскому учету "Учет

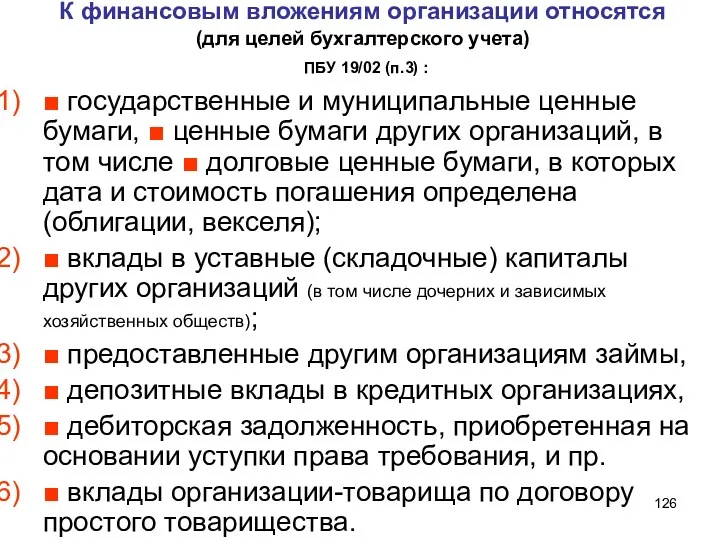

- 126. К финансовым вложениям организации относятся (для целей бухгалтерского учета) ПБУ 19/02 (п.3) : ■ государственные и

- 127. Приказ Минфина РФ от 10.12.2002 N 126н (ред. от 08.11.2010) "Об утверждении Положения по бухгалтерскому учету

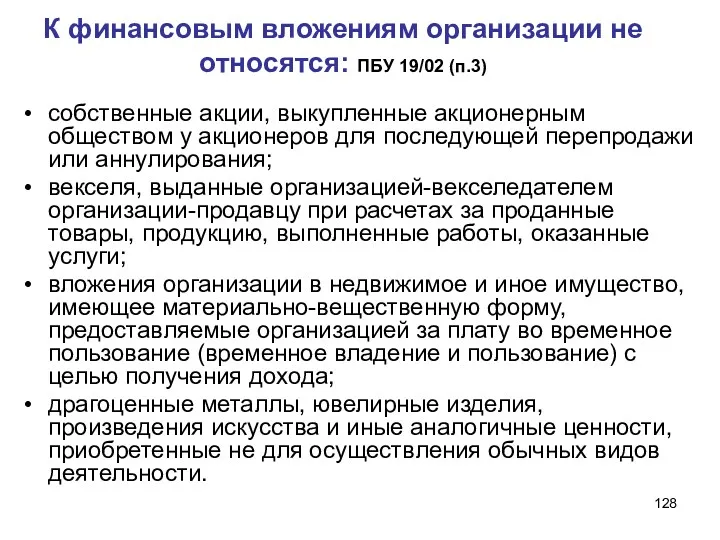

- 128. К финансовым вложениям организации не относятся: ПБУ 19/02 (п.3) собственные акции, выкупленные акционерным обществом у акционеров

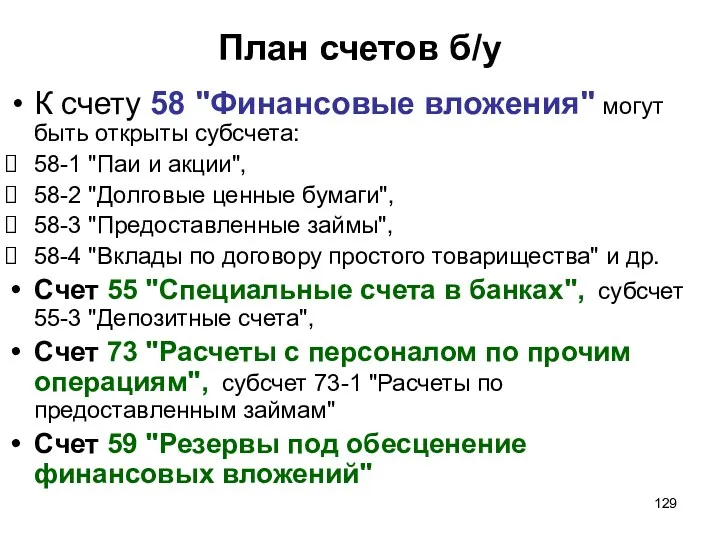

- 129. План счетов б/у К счету 58 "Финансовые вложения" могут быть открыты субсчета: 58-1 "Паи и акции",

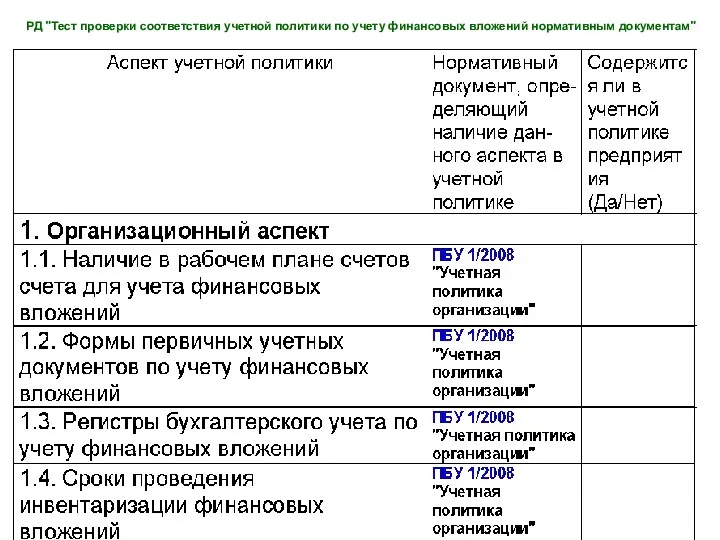

- 130. РД "Тест проверки соответствия учетной политики по учету финансовых вложений нормативным документам"

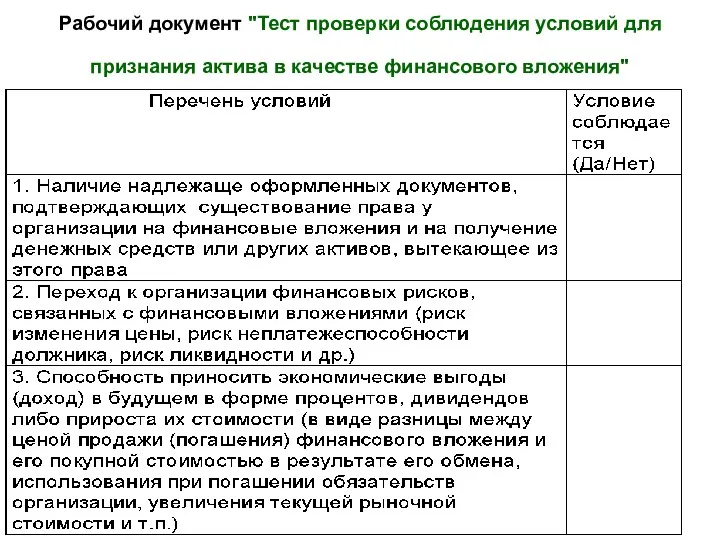

- 131. Рабочий документ "Тест проверки соблюдения условий для признания актива в качестве финансового вложения"

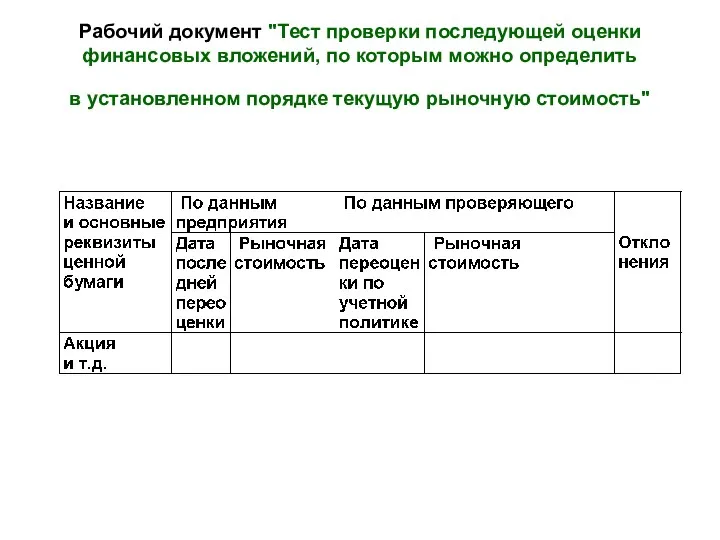

- 132. Рабочий документ "Тест проверки последующей оценки финансовых вложений, по которым можно определить в установленном порядке текущую

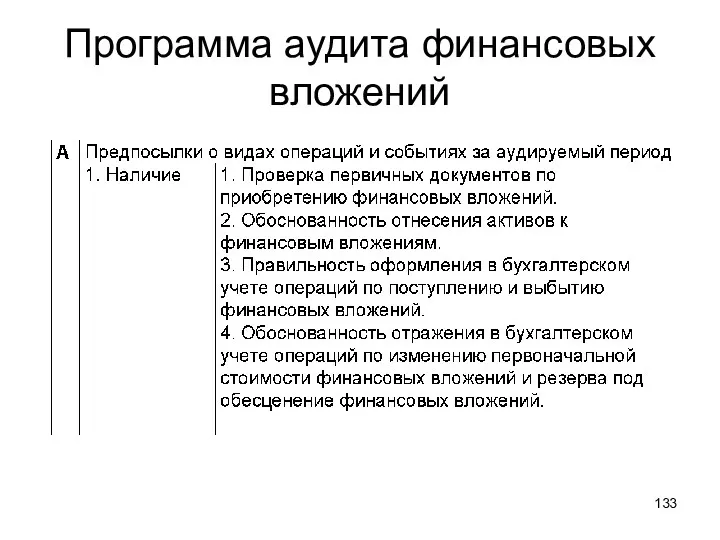

- 133. Программа аудита финансовых вложений

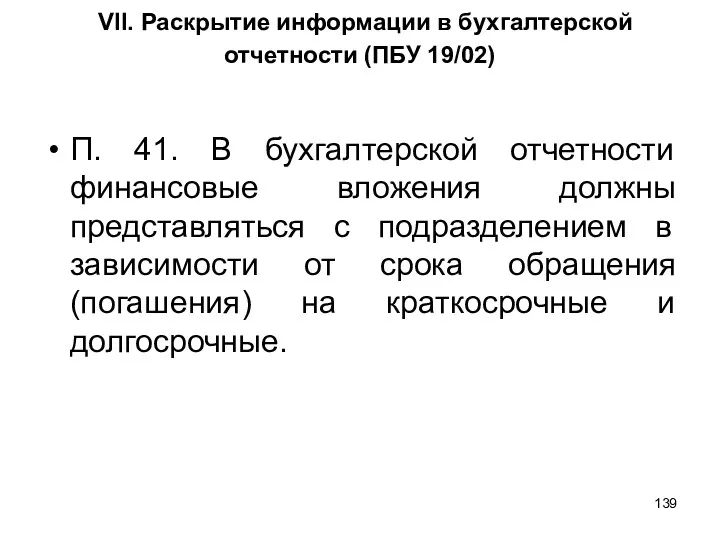

- 139. VII. Раскрытие информации в бухгалтерской отчетности (ПБУ 19/02) П. 41. В бухгалтерской отчетности финансовые вложения должны

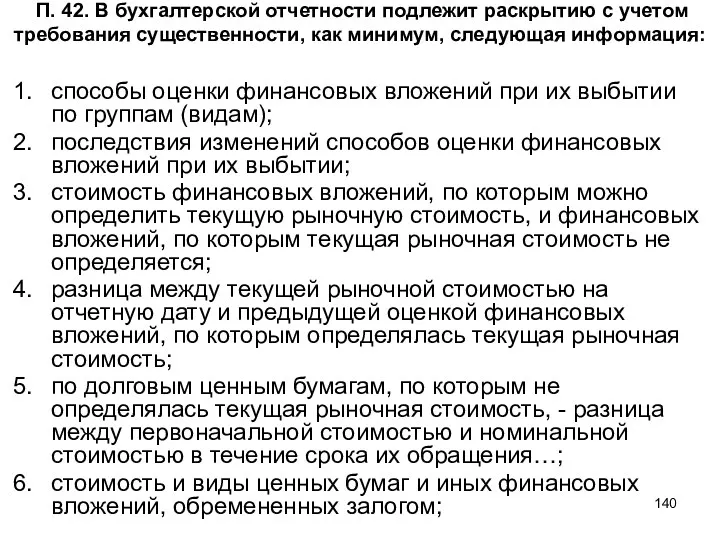

- 140. П. 42. В бухгалтерской отчетности подлежит раскрытию с учетом требования существенности, как минимум, следующая информация: способы

- 142. Скачать презентацию

Перечень вопросов

Финансовый контроль: понятие и виды. Развитие, необходимость и сущность аудита.

Нормативно-правовое

Перечень вопросов

Финансовый контроль: понятие и виды. Развитие, необходимость и сущность аудита.

Нормативно-правовое

Основная литература

Посохина А. В. Теория аудита: учеб. наглядное пособие / А. В. Посохина;

Основная литература

Посохина А. В. Теория аудита: учеб. наглядное пособие / А. В. Посохина;

Интернет

http://minfin.ru – официальный сайт Министерства финансов РФ

http://www.consultant.ru - официальный сайт компании

Интернет

http://minfin.ru – официальный сайт Министерства финансов РФ

http://www.consultant.ru - официальный сайт компании

1. Развитие, необходимость и сущность аудита.

Аудит – одна из форм контроля

1. Развитие, необходимость и сущность аудита.

Аудит – одна из форм контроля

Вехи развития контроля

Древний Египет (примерно 6000 лет назад) – писцы –

Вехи развития контроля

Древний Египет (примерно 6000 лет назад) – писцы –

Древняя Греция – Афины (Народное собрание Афин с V в. До

Древняя Греция – Афины (Народное собрание Афин с V в. До

Дата рождения аудита

1844 год – выход в свет в Англии Закона

Дата рождения аудита

1844 год – выход в свет в Англии Закона

Лидеры мирового аудиторского рынка

Ernst&Young,

KPMG,

Price Waterhouse,

Deloite&Touch

Лидеры мирового аудиторского рынка

Ernst&Young,

KPMG,

Price Waterhouse,

Deloite&Touch

Россия

В России с конца ХIX века предпринимались попытки внедрить отдельные элементы

Россия

В России с конца ХIX века предпринимались попытки внедрить отдельные элементы

Современная Россия

Появление первых аудиторских фирм в России – 1987-1991 годы.

Временные

Современная Россия

Появление первых аудиторских фирм в России – 1987-1991 годы.

Временные

Федеральный закон от 30.12.2008 N 307-ФЗ

"Об аудиторской деятельности“ п.3 ст.1.

Аудит

Федеральный закон от 30.12.2008 N 307-ФЗ

"Об аудиторской деятельности“ п.3 ст.1.

Аудит

2. Критерии обязательности аудита

Федеральный закон от 30.12.2008 N 307-ФЗ «Об

2. Критерии обязательности аудита

Федеральный закон от 30.12.2008 N 307-ФЗ «Об

если организация является:

кредитной организацией,

бюро кредитных историй,

организацией, являющейся профессиональным участником

если организация является:

кредитной организацией,

бюро кредитных историй,

организацией, являющейся профессиональным участником

если объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания

если объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания

если организация (за исключением органа государственной власти, органа местного самоуправления, государственного

если организация (за исключением органа государственной власти, органа местного самоуправления, государственного

Обязательный аудит бухгалтерской (финансовой) отчетности организаций,

ценные бумаги которых допущены к

Обязательный аудит бухгалтерской (финансовой) отчетности организаций,

ценные бумаги которых допущены к

3. Нормативно-правовое регулирование аудиторской деятельности.

Федеральный закон «Об аудиторской деятельности»: понятие

3. Нормативно-правовое регулирование аудиторской деятельности.

Федеральный закон «Об аудиторской деятельности»: понятие

Городилов М.А. Развитие системы нормативно-правового регулирования аудиторской деятельности в Российской Федерации.

Городилов М.А. Развитие системы нормативно-правового регулирования аудиторской деятельности в Российской Федерации.

Международная Федерация бухгалтеров (МФБ, IFAC) ,

Совет по международным стандартам аудита и

Международная Федерация бухгалтеров (МФБ, IFAC) ,

Совет по международным стандартам аудита и

Федеральный закон 307-ФЗ «Об аудиторской деятельности» от 30.12.2008 определяет правовые основы

Федеральный закон 307-ФЗ «Об аудиторской деятельности» от 30.12.2008 определяет правовые основы

307-ФЗ, статья 2. Законодательство Российской Федерации и иные нормативные правовые акты,

307-ФЗ, статья 2. Законодательство Российской Федерации и иные нормативные правовые акты,

П.2, ст.1 307-ФЗ

«Об аудиторской деятельности»

Аудиторская деятельность (аудиторские услуги) - деятельность

П.2, ст.1 307-ФЗ

«Об аудиторской деятельности»

Аудиторская деятельность (аудиторские услуги) - деятельность

Федеральный закон от 30.12.2008 N 307-ФЗ

«Об аудиторской деятельности» п.3 ст.1.

Аудит

Федеральный закон от 30.12.2008 N 307-ФЗ

«Об аудиторской деятельности» п.3 ст.1.

Аудит

П.4 ст.1 307-ФЗ «Об аудиторской деятельности»

Виды аудиторских услуг, в том

П.4 ст.1 307-ФЗ «Об аудиторской деятельности»

Виды аудиторских услуг, в том

Виды аудиторских услуг определены в

Приказе Минфина России от 09.03.2017 N 33н

Виды аудиторских услуг определены в

Приказе Минфина России от 09.03.2017 N 33н

Прочие связанные с аудиторской деятельностью услуги

1) постановку, восстановление и ведение бухгалтерского

Прочие связанные с аудиторской деятельностью услуги

1) постановку, восстановление и ведение бухгалтерского

6) автоматизацию бухгалтерского учета и внедрение информационных технологий;

7) оценочную деятельность;

8) разработку

6) автоматизацию бухгалтерского учета и внедрение информационных технологий;

7) оценочную деятельность;

8) разработку

Аудиторские стандарты.

Федеральные стандарты (ст.7 закона 307-ФЗ)

Аудиторская деятельность осуществляется в соответствии с

Аудиторские стандарты.

Федеральные стандарты (ст.7 закона 307-ФЗ)

Аудиторская деятельность осуществляется в соответствии с

Саморегулируемые организации аудиторов: роль, функции, права и обязанности

Федеральный закон от 30.12.2008

Саморегулируемые организации аудиторов: роль, функции, права и обязанности

Федеральный закон от 30.12.2008

Саморегулируемой организацией аудиторов признается некоммерческая организация, созданная на условиях членства в

Саморегулируемой организацией аудиторов признается некоммерческая организация, созданная на условиях членства в

Саморегулируемые организации аудиторов

НП «Российский

союз аудиторов»

СРО ААС: Ассоциация "Содружество"

Саморегулируемые организации аудиторов

НП «Российский

союз аудиторов»

СРО ААС: Ассоциация "Содружество"

Некоммерческая организация включается в государственный реестр саморегулируемых организаций аудиторов при условии

Некоммерческая организация включается в государственный реестр саморегулируемых организаций аудиторов при условии

Функции СРО аудиторов

(п.1ст.6 закона 315-ФЗ, п.5 ст.17 закона 307-ФЗ)

разрабатывает и устанавливает

Функции СРО аудиторов

(п.1ст.6 закона 315-ФЗ, п.5 ст.17 закона 307-ФЗ)

разрабатывает и устанавливает

обеспечивает информационную открытость деятельности своих членов, опубликовывает информацию…;

осуществляет контроль за предпринимательской

обеспечивает информационную открытость деятельности своих членов, опубликовывает информацию…;

осуществляет контроль за предпринимательской

Права СРО (п.3ст.6 закона 315-ФЗ, п.6ст.17 закона 307-ФЗ)

от своего имени оспаривать

Права СРО (п.3ст.6 закона 315-ФЗ, п.6ст.17 закона 307-ФЗ)

от своего имени оспаривать

устанавливать в отношении аудиторских организаций, индивидуальных аудиторов, которые являются членами СРО,

устанавливать в отношении аудиторских организаций, индивидуальных аудиторов, которые являются членами СРО,

Обязанности СРО (ст.6 закона 315-ФЗ, п.7ст.17 закона 307-ФЗ)

участвует в установленном порядке

Обязанности СРО (ст.6 закона 315-ФЗ, п.7ст.17 закона 307-ФЗ)

участвует в установленном порядке

представляет в Минфин РФ отчет об исполнении СРО аудиторов, ее …членами

представляет в Минфин РФ отчет об исполнении СРО аудиторов, ее …членами

4. Права, обязанности, ответственность аудиторов и аудируемых лиц

Федеральный закон от 30.12.2008

4. Права, обязанности, ответственность аудиторов и аудируемых лиц

Федеральный закон от 30.12.2008

Права аудиторов

1) самостоятельно определять формы и методы проведения аудита на основе

Права аудиторов

1) самостоятельно определять формы и методы проведения аудита на основе

4) отказаться от проведения аудита или от выражения своего мнения о

4) отказаться от проведения аудита или от выражения своего мнения о

Обязанности аудитора

1) предоставлять по требованию аудируемого лица обоснования замечаний и выводов

Обязанности аудитора

1) предоставлять по требованию аудируемого лица обоснования замечаний и выводов

5) обеспечивать хранение документов (копий документов), полученных и (или) составленных в

5) обеспечивать хранение документов (копий документов), полученных и (или) составленных в

6) информировать учредителей (участников) АЛ или их представителей либо его руководителя

6) информировать учредителей (участников) АЛ или их представителей либо его руководителя

7) уведомлять о возникновении любых оснований полагать, что сделки или финансовые

7) уведомлять о возникновении любых оснований полагать, что сделки или финансовые

8) исполнять иные обязанности, вытекающие из договора оказания аудиторских услуг;

9) При

8) исполнять иные обязанности, вытекающие из договора оказания аудиторских услуг;

9) При

Права аудируемого лица

1) требовать и получать от аудиторской организации, индивидуального аудитора

Права аудируемого лица

1) требовать и получать от аудиторской организации, индивидуального аудитора

Обязанности аудируемого лица

1) содействовать аудиторской организации, индивидуальному аудитору в своевременном и

Обязанности аудируемого лица

1) содействовать аудиторской организации, индивидуальному аудитору в своевременном и

2) не предпринимать каких бы то ни было действий, направленных на

2) не предпринимать каких бы то ни было действий, направленных на

3) своевременно оплачивать услуги аудиторской организации, индивидуального аудитора в соответствии с

3) своевременно оплачивать услуги аудиторской организации, индивидуального аудитора в соответствии с

Ответственность аудиторов

По закону № 307-ФЗ:

1. СРО аудиторов может применить следующие меры

Ответственность аудиторов

По закону № 307-ФЗ:

1. СРО аудиторов может применить следующие меры

3) наложить штраф на члена СРО аудиторов;

4) принять решение

3) наложить штраф на члена СРО аудиторов;

4) принять решение

Аудитор, в отношении которого принято решение о приостановлении его членства в

Аудитор, в отношении которого принято решение о приостановлении его членства в

Аудиторская организация, индивидуальный аудитор, в отношении которых принято решение о приостановлении

Аудиторская организация, индивидуальный аудитор, в отношении которых принято решение о приостановлении

Уполномоченный федеральный орган по контролю и надзору (Минфин РФ) может применить

Уполномоченный федеральный орган по контролю и надзору (Минфин РФ) может применить

2) вынести предупреждение в письменной форме о недопустимости нарушения требований …

2) вынести предупреждение в письменной форме о недопустимости нарушения требований …

3) направить СРО аудиторов, членом которой является аудиторская организация, обязательное для

3) направить СРО аудиторов, членом которой является аудиторская организация, обязательное для

Саморегулируемая организация аудиторов в течение трех рабочих дней со дня, следующего

Саморегулируемая организация аудиторов в течение трех рабочих дней со дня, следующего

Статья 202 УК РФ. Злоупотребление полномочиями частными нотариусами и аудиторами

1. Использование

Статья 202 УК РФ. Злоупотребление полномочиями частными нотариусами и аудиторами

1. Использование

Статья 172.1. Фальсификация финансовых документов учета и отчетности финансовой организации

Внесение в

Статья 172.1. Фальсификация финансовых документов учета и отчетности финансовой организации

Внесение в

наказываются штрафом в размере от трехсот тысяч до одного миллиона рублей

наказываются штрафом в размере от трехсот тысяч до одного миллиона рублей

Статья 120 НК РФ. Грубое нарушение правил учета доходов и расходов

Статья 120 НК РФ. Грубое нарушение правил учета доходов и расходов

3. Те же деяния, если они повлекли занижение налоговой базы,

влекут взыскание

3. Те же деяния, если они повлекли занижение налоговой базы,

влекут взыскание

Под грубым нарушением правил учета доходов и расходов и объектов налогообложения

Под грубым нарушением правил учета доходов и расходов и объектов налогообложения

Ст.15.11 КоАП РФ. Грубое нарушение требований к бухгалтерскому учету, в том

Ст.15.11 КоАП РФ. Грубое нарушение требований к бухгалтерскому учету, в том

Статья 15.11 КоАП РФ.

Грубое нарушение требований к бухгалтерскому учету, в том

Статья 15.11 КоАП РФ. Грубое нарушение требований к бухгалтерскому учету, в том

КоАП РФ (п. 2 ст. 15.23.1) Нарушение требований законодательства о порядке

КоАП РФ (п. 2 ст. 15.23.1) Нарушение требований законодательства о порядке

Статья 5.68. Нарушение установленных законодательством Российской Федерации о политических партиях требований

Статья 5.68. Нарушение установленных законодательством Российской Федерации о политических партиях требований

5. Аудиторские риск и его структура

5. Аудиторские риск и его структура

МСА

МСА 315 (пересмотренный) "Выявление и оценка рисков существенного искажения посредством изучения

МСА

МСА 315 (пересмотренный) "Выявление и оценка рисков существенного искажения посредством изучения

Определения

Бизнес-риск - риск, возникающий в результате значительных условий, событий, обстоятельств, действий

Определения

Бизнес-риск - риск, возникающий в результате значительных условий, событий, обстоятельств, действий

Риск необнаружения - риск, заключающийся в том, что в результате выполнения

Риск необнаружения - риск, заключающийся в том, что в результате выполнения

Неотъемлемый риск - установленная еще до рассмотрения каких-либо соответствующих средств контроля

Неотъемлемый риск - установленная еще до рассмотрения каких-либо соответствующих средств контроля

Формула аудиторского риска

АР

РСИО

РН

=

Х

НР

РСК

Формула аудиторского риска

АР

РСИО

РН

=

Х

НР

РСК

Оценка рисков в аудите может быть

количественной,

качественной.

Для аудитора само проведение

Оценка рисков в аудите может быть

количественной,

качественной.

Для аудитора само проведение

МСА 320 "Существенность при планировании и проведении аудита"

6. Существенность в аудите

6. Существенность в аудите

Информация об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях, а

Информация об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях, а

Существенность информации - это ее свойство, которое делает ее способной влиять

Существенность информации - это ее свойство, которое делает ее способной влиять

Аудитор оценивает то, что является существенным, по своему профессиональному суждению.

Аудитор оценивает то, что является существенным, по своему профессиональному суждению.

Между существенностью и аудиторским риском существует обратная зависимость, то есть

Между существенностью и аудиторским риском существует обратная зависимость, то есть

При оценке достоверности финансовой (бухгалтерской) отчетности аудитору следует определить, является

При оценке достоверности финансовой (бухгалтерской) отчетности аудитору следует определить, является

7. Аудиторская выборка

МСА 530 "Аудиторская выборка"

7. Аудиторская выборка

МСА 530 "Аудиторская выборка"

Основные определения темы.

Аудиторская выборка (выборочная проверка) применение аудиторских процедур к менее

Основные определения темы.

Аудиторская выборка (выборочная проверка) применение аудиторских процедур к менее

Риск выборки - риск того, что вывод аудитора, сделанный по выборке,

Риск выборки - риск того, что вывод аудитора, сделанный по выборке,

Статистический подход к выборочной проверке (статистическая выборка) - метод формирования выборки,

Статистический подход к выборочной проверке (статистическая выборка) - метод формирования выборки,

Стратификация - процесс разделения генеральной совокупности на подмножества, каждое из которых

Стратификация - процесс разделения генеральной совокупности на подмножества, каждое из которых

Порядок действий аудитора при проведении выборочной аудиторской проверки

1. Определение понимания системы

Порядок действий аудитора при проведении выборочной аудиторской проверки

1. Определение понимания системы

5. Определение методов отбора для тестирования:

а) сплошная проверка (отбор всех

5. Определение методов отбора для тестирования:

а) сплошная проверка (отбор всех

ХАРАКТЕРИСТИКА МЕТОДОВ ОТБОРА ВЫБОРОЧНОЙ СОВОКУПНОСТИ

1. Случайный отбор

2. Систематический отбор

3. Бессистемный

ХАРАКТЕРИСТИКА МЕТОДОВ ОТБОРА ВЫБОРОЧНОЙ СОВОКУПНОСТИ

1. Случайный отбор

2. Систематический отбор

3. Бессистемный

ХАРАКТЕРИСТИКА МЕТОДОВ ОТБОРА ЭЛЕМЕНТОВ ВЫБОРКИ

ХАРАКТЕРИСТИКА МЕТОДОВ ОТБОРА ЭЛЕМЕНТОВ ВЫБОРКИ

8. Доказательства в аудите

МСА №500 "Аудиторские доказательства"

8. Доказательства в аудите

МСА №500 "Аудиторские доказательства"

Цель аудитора (МСА 500)

Цель аудитора состоит в разработке и выполнении

Цель аудитора (МСА 500)

Цель аудитора состоит в разработке и выполнении

Цель аудитора (МСА 500)

Фор-мирова-ние АЗ

Сбор ауди-торских доказательств

Разра-ботка ауди-тор-ских проце-дур

Выполнение аудиторских процедур

Обоснование

Цель аудитора (МСА 500)

Фор-мирова-ние АЗ

Сбор ауди-торских доказательств

Разра-ботка ауди-тор-ских проце-дур

Выполнение аудиторских процедур

Обоснование

Аудиторские доказательства (АД) - это информация, полученная аудитором при проведении проверки,

К аудиторским доказательствам относятся:

а) информация, полученная в результате выполнения аудиторских

К аудиторским доказательствам относятся:

а) информация, полученная в результате выполнения аудиторских

Виды процедур

Процедуры оценки риска

Тестирование средств контроля

когда его проведение требуется Международными стандартами

Виды процедур

Процедуры оценки риска

Тестирование средств контроля

когда его проведение требуется Международными стандартами

Для получения аудиторских доказательств аудитор может применить следующие аудиторские процедуры:

запрос,

инспектирование,

Для получения аудиторских доказательств аудитор может применить следующие аудиторские процедуры:

запрос,

инспектирование,

Работа аудитора по формированию аудиторского мнения

получение аудиторских доказательств

оценка аудиторских доказательств

Работа аудитора по формированию аудиторского мнения

получение аудиторских доказательств

оценка аудиторских доказательств

АКСИОМЫ

Аудитор не обязан рассматривать всю существующую информацию.

Аудиторские доказательства, по своей

АКСИОМЫ

Аудитор не обязан рассматривать всю существующую информацию.

Аудиторские доказательства, по своей

A124 МСА 315. Предпосылки, используемые аудитором для анализа различных видов потенциальных

A124 МСА 315. Предпосылки, используемые аудитором для анализа различных видов потенциальных

(a) предпосылки о видах операций и событиях за аудируемый период:

(i) наличие

(a) предпосылки о видах операций и событиях за аудируемый период:

(i) наличие

(b) предпосылки об остатках по счетам на конец периода:

(i) существование -

(b) предпосылки об остатках по счетам на конец периода:

(i) существование -

(c) предпосылки о представлении и раскрытии информации:

(i) наличие, права и обязанности

(c) предпосылки о представлении и раскрытии информации:

(i) наличие, права и обязанности

9. Итоговый официальный документ аудита – аудиторское заключение

Понятие, виды, структура.

Структура официального

9. Итоговый официальный документ аудита – аудиторское заключение

Понятие, виды, структура.

Структура официального

Законодательство

ФЗ №307-ФЗ «Об аудиторской деятельности» (ст.6).

МСА 700 (пересмотренный) "Формирование мнения и

Законодательство

ФЗ №307-ФЗ «Об аудиторской деятельности» (ст.6).

МСА 700 (пересмотренный) "Формирование мнения и

МСА 720 (пересмотренный) "Обязанности аудитора, относящиеся к прочей информации"

МСА 800 "Особые

МСА 720 (пересмотренный) "Обязанности аудитора, относящиеся к прочей информации"

МСА 800 "Особые

Аудиторское заключение -

официальный документ, предназначенный для пользователей бухгалтерской (финансовой)

Аудиторское заключение -

официальный документ, предназначенный для пользователей бухгалтерской (финансовой)

Заведомо ложное аудиторское заключение

- аудиторское заключение, составленное без проведения аудита или

Заведомо ложное аудиторское заключение

- аудиторское заключение, составленное без проведения аудита или

При формировании мнения о достоверности бухгалтерской отчетности аудитор оценивает:

а) общий порядок

При формировании мнения о достоверности бухгалтерской отчетности аудитор оценивает:

а) общий порядок

Новый формат АЗ

Мнение

Основание для выражения мнения

Существенная неопределенность в отношении непрерывности деятельности

Ключевые

Новый формат АЗ

Мнение

Основание для выражения мнения

Существенная неопределенность в отношении непрерывности деятельности

Ключевые

Виды мнений в аудиторских заключениях

Виды мнений в аудиторских заключениях

Немодифицированное мнение формулируется в аудиторском заключении следующим образом:

По нашему мнению,

Немодифицированное мнение формулируется в аудиторском заключении следующим образом:

По нашему мнению,

Аудитор должен выразить модифицированное мнение в аудиторском заключении, если:

а) на основании

Аудитор должен выразить модифицированное мнение в аудиторском заключении, если:

а) на основании

По МСА 700

П.20 Аудиторское заключение должно быть в письменной форме.

П.46. Имя

По МСА 700

П.20 Аудиторское заключение должно быть в письменной форме.

П.46. Имя

Основные этапы процесса аудиторской проверки.

АУДИТ ФИНАНСОВЫХ ВЛОЖЕНИЙ

Цель – составление обоснованного

Основные этапы процесса аудиторской проверки.

АУДИТ ФИНАНСОВЫХ ВЛОЖЕНИЙ

Цель – составление обоснованного

Задачи

Оценить систему внутреннего контроля аудируемого лица.

Проверить обоснованность отнесения активов к финансовым

Задачи

Оценить систему внутреннего контроля аудируемого лица.

Проверить обоснованность отнесения активов к финансовым

Законодательство:

Федеральный закон от 06.12.2011 № 402-ФЗ "О бухгалтерском учете “.

"Гражданский кодекс

Законодательство:

Федеральный закон от 06.12.2011 № 402-ФЗ "О бухгалтерском учете “.

"Гражданский кодекс

Федеральный закон от 26.12.1995 N 208-ФЗ "Об акционерных обществах".

Федеральный закон от

Федеральный закон от 26.12.1995 N 208-ФЗ "Об акционерных обществах".

Федеральный закон от

Приказ Минфина РФ от 06.10.2008 N 106н "Об утверждении положений по

Приказ Минфина РФ от 06.10.2008 N 106н "Об утверждении положений по

Источники информации:

Аудиторское заключение и Отчет аудитора за период предшествующий проверяемому.

Бухгалтерская отчетность

Источники информации:

Аудиторское заключение и Отчет аудитора за период предшествующий проверяемому.

Бухгалтерская отчетность

Первичные документы.

1 группа – документы, на основании которых совершаются

Первичные документы.

1 группа – документы, на основании которых совершаются

Приказ Минфина России от 10.12.2002 N 126н(ред. от 27.04.2012)

"Об утверждении Положения

Приказ Минфина России от 10.12.2002 N 126н(ред. от 27.04.2012) "Об утверждении Положения

К финансовым вложениям организации относятся

(для целей бухгалтерского учета)

ПБУ 19/02

К финансовым вложениям организации относятся (для целей бухгалтерского учета) ПБУ 19/02

Приказ Минфина РФ от 10.12.2002 N 126н (ред. от 08.11.2010)

"Об утверждении

Приказ Минфина РФ от 10.12.2002 N 126н (ред. от 08.11.2010) "Об утверждении

К финансовым вложениям организации не относятся: ПБУ 19/02 (п.3)

собственные акции, выкупленные

К финансовым вложениям организации не относятся: ПБУ 19/02 (п.3)

собственные акции, выкупленные

План счетов б/у

К счету 58 "Финансовые вложения" могут быть открыты субсчета:

58-1

План счетов б/у

К счету 58 "Финансовые вложения" могут быть открыты субсчета:

58-1

РД "Тест проверки соответствия учетной политики по учету финансовых вложений

РД "Тест проверки соответствия учетной политики по учету финансовых вложений

Рабочий документ "Тест проверки соблюдения условий для признания актива в качестве

Рабочий документ "Тест проверки соблюдения условий для признания актива в качестве

Рабочий документ "Тест проверки последующей оценки

финансовых вложений, по которым можно определить

в

Рабочий документ "Тест проверки последующей оценки финансовых вложений, по которым можно определить в

Программа аудита финансовых вложений

Программа аудита финансовых вложений

VII. Раскрытие информации в бухгалтерской отчетности (ПБУ 19/02)

П. 41. В

VII. Раскрытие информации в бухгалтерской отчетности (ПБУ 19/02)

П. 41. В

П. 42. В бухгалтерской отчетности подлежит раскрытию с учетом требования

П. 42. В бухгалтерской отчетности подлежит раскрытию с учетом требования

Instytucje finansowe. Bank centralny w sieci stabilności finansowej (safety net)

Instytucje finansowe. Bank centralny w sieci stabilności finansowej (safety net) Финансовая система

Финансовая система Зменения законодательства по вопросам персонифицированного учета

Зменения законодательства по вопросам персонифицированного учета Себестоимость продукции (работ, услуг)

Себестоимость продукции (работ, услуг) О применении Федерального закона от 28 декабря 2013 года № 400-ФЗ О страховых пенсиях

О применении Федерального закона от 28 декабря 2013 года № 400-ФЗ О страховых пенсиях Финансово-хозяйственная деятельность МБОУ СОШ № 5 пгт Печенга, Мурманская область

Финансово-хозяйственная деятельность МБОУ СОШ № 5 пгт Печенга, Мурманская область Финансовая политика и стратегия. Тема 10

Финансовая политика и стратегия. Тема 10 Introduction to business. Financial Statements, Cash Flow

Introduction to business. Financial Statements, Cash Flow Бухгалтерский баланс

Бухгалтерский баланс ОАО АСБ Беларусбанк

ОАО АСБ Беларусбанк Ндфл. НК РФ налог на доходы физических лиц

Ндфл. НК РФ налог на доходы физических лиц Основы организации Бухгалтерского учета на предприятии

Основы организации Бухгалтерского учета на предприятии Выездная налоговая проверка

Выездная налоговая проверка Нобелевские лауреаты в области физики. 7 класс

Нобелевские лауреаты в области физики. 7 класс Финансовые ресурсы предприятия и пути улучшения их использования

Финансовые ресурсы предприятия и пути улучшения их использования Управление дебиторской и кредиторской задолженностью организации АО Компания Росинка, г. Липецк

Управление дебиторской и кредиторской задолженностью организации АО Компания Росинка, г. Липецк Общая теория денег и кредита

Общая теория денег и кредита Институты инвестирования научных исследований (обзор возможностей и перспектив)

Институты инвестирования научных исследований (обзор возможностей и перспектив) Деловая активность предприятия: основные определения, порядок проведения анализа. (тема 13)

Деловая активность предприятия: основные определения, порядок проведения анализа. (тема 13) Спецсчет

Спецсчет Основные подходы к оценке недвижимости

Основные подходы к оценке недвижимости Бухгалтерский и налоговый учёт (иностранные сотрудники)

Бухгалтерский и налоговый учёт (иностранные сотрудники) Оценка финансовых результатов и использование прибыли экономического субъекта на примере ООО Мега Скат

Оценка финансовых результатов и использование прибыли экономического субъекта на примере ООО Мега Скат Типи змін в балансі

Типи змін в балансі Учет труда и его оплаты

Учет труда и его оплаты Доходы коммерческого предприятия

Доходы коммерческого предприятия Анализ эффективности использования основных средств экономических субъектов

Анализ эффективности использования основных средств экономических субъектов Contabilitatea şi auditul stocurilor

Contabilitatea şi auditul stocurilor