- Себестоимость продукции (работ, услуг)

Содержание

- 2. 5.1 Сущность понятия себестоимости продукции, как экономической категории, ее виды Себестоимость продукции служит одним из важнейших

- 3. В процессе деятельности предприятие осуществляет различные по своему экономическому содержанию и целевому назначению затраты: на производство

- 4. Индивидуальная и отраслевая себестоимость Каждое предприятие определяет себестоимость всей выпускаемой продукции с учетом своих технических и

- 5. Цеховая, производственная и полная (коммерческая) себестоимость. Цеховая себестоимость продукции определяется суммой затрат всех цехов предприятия при

- 6. Себестоимость центра затрат Эта себестоимость складывается по отдельным структурным подразделениям предприятия (цехам, участкам, бригадам), функционирование которых

- 7. Базисная себестоимость Базисная себестоимость используется для определения цены предложения предприятия–изготовителя продукции. Она может рассчитываться или на

- 8. Отчетная (фактическая) себестоимость определяется фактическими затратами на производство и реализацию продукции и характеризует степень выполнения плана

- 9. Нормативная себестоимость Нормативная себестоимость в отличие от плановой себестоимости рассчитывается на основании текущих норм расхода материальных

- 10. 5.2 Состав и структура затрат, включаемых в себестоимость. Классификация затрат Себестоимость продукции формируется из множества видов

- 11. По отраслям состав расходов, образующих себестоимость, неодинаков. например, в добывающей промышленности в себестоимости продукции отсутствует такой

- 12. Кроме названных, имеется группа прочих денежных расходов, которые по своему содержанию не являются ни материальными, ни

- 13. Классификация затрат. В процессе производства продукции затраты возникают в различных производственных сферах, они содержат разные по

- 14. Сущность классификации заключается в разграничении затрат по признаку экономической однородности, определяемой на основе функциональной роли отдельных

- 15. Однако классификация затрат по экономическим элементам не позволяет исчислить себестоимость единицы продукции и установить величину затрат

- 16. Классификация затрат по статьям калькуляции имеет существенные отличия по отраслям промышленности, отражая их специфику. Вместе с

- 17. В настоящее время на практике большинство малых предприятий не пользуется развернутой номенклатурой статей калькуляции, при этом

- 18. По целесообразности затраты делятся на производительные и непроизводительные. Производительными называют расходы, которые оправданы или целесообразны в

- 19. В общепроизводственные расходы входят оплата труда аппарата управления цехов, амортизация и текущий ремонт зданий, сооружений и

- 20. По экономическому содержанию (по отношению к технологическому процессу) затраты разделяют на основные и накладные. К основным

- 21. По степени экономической однородности различают простые и сложные затраты. Простые (однородные) – это затраты, состоящие из

- 22. Большую роль в планировании, учете и калькулировании себестоимости, а также, как показала практика, в ценообразовании играет

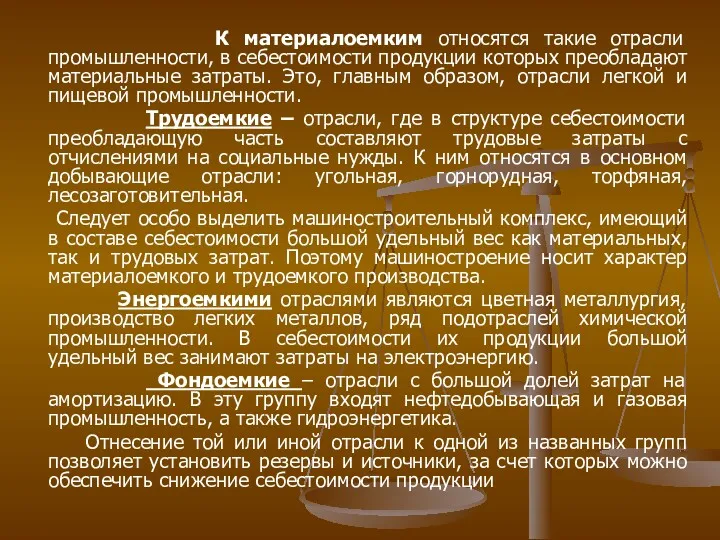

- 23. К материалоемким относятся такие отрасли промышленности, в себестоимости продукции которых преобладают материальные затраты. Это, главным образом,

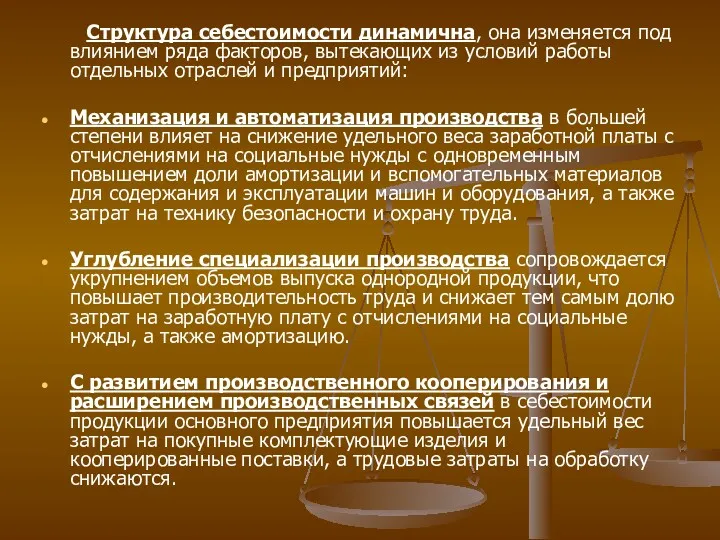

- 24. Структура себестоимости динамична, она изменяется под влиянием ряда факторов, вытекающих из условий работы отдельных отраслей и

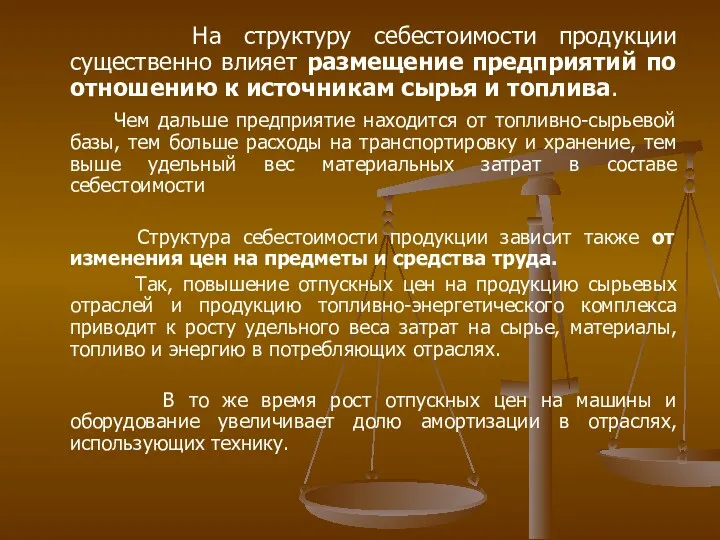

- 25. На структуру себестоимости продукции существенно влияет размещение предприятий по отношению к источникам сырья и топлива. Чем

- 26. Обобщив вышесказанное, отметим основные закономерности изменения структуры себестоимости в связи с внедрением в производство достижений научно-производственного

- 27. 5.3 Калькулирование себестоимости продукции. Методы калькулирования. Калькулирование себестоимости продукции является одним из важнейших инструментов, используемых при

- 28. Калькулирование выступает в качестве метода расчета плановой себестоимости продукции и разработки сметы затрат на производство. При

- 29. В зависимости от технологии и характера изготавливаемой продукции объектами калькулирования могут быть: Один продукт или комплекс

- 30. Следует выделить следующие виды калькуляционных единиц: Натуральные калькуляционные единицы (штуки, тонны, метры, кВт-часы,). Они характеризуют выпуск

- 31. Большое значение для правильного определения себестоимости продукции имеет выбор метода калькулирования, под которым понимается система приемов,

- 32. Нормативный метод является универсальным и применяется практически во всех отраслях промышленности. Для него характерны следующие основные

- 33. Попередельный метод позволяет систематизировать затраты по переделу и определить себестоимость полуфабрикатов, идущих на последующую обработку или

- 34. Калькулирование себестоимости электрической и тепловой энергии в энергосистемах и электростанциях Особенностью методики калькулирования себестоимости в энергетике,

- 35. Калькуляционные единицы. Калькуляционной единицей является: на электростанциях- производственная себестоимость 1 кВт.ч, отпущенного с шин электростанции, и

- 36. Классификация затрат. Производственные затраты на электростанциях, в электрических и тепловых сетях и в энергосистемах группируются: -

- 37. Затраты на производство, передачу и сбыт энергии. Планирование и учет себесоимости электрической и тепловой энергии и

- 38. Продолжение: 4. Доплнительная заработная плата производственных рабочих. 5. Отчисления на социальные нужды с заработной платы производственных

- 39. По экономическим элементам: Вспомогательные материалы. Топливо. Энергия. Заработная плата основная и дополнительная. Отчисления на социальное страхование.

- 40. Плановая калькуляция Для составления плановой калькуляции на электрическую и тепловую энергию и ее передачу и распределение

- 41. продолжение - сметы затрат по обслуживанию и управлению производством ( эксплуатации оборудования, цеховые расходы, общесетевые, общезаводские

- 42. Главные факторы. 1) Изменение структуры и объема производимой продукции ( сокращение условно- постоянных расходов, кроме амортизации,

- 43. Например Ст. 1 «Топливо» Отражается стоимость только технологического топлива, расходуемого непосредственно на производство электрической и тепловой

- 44. Топливный баланс электростанции.

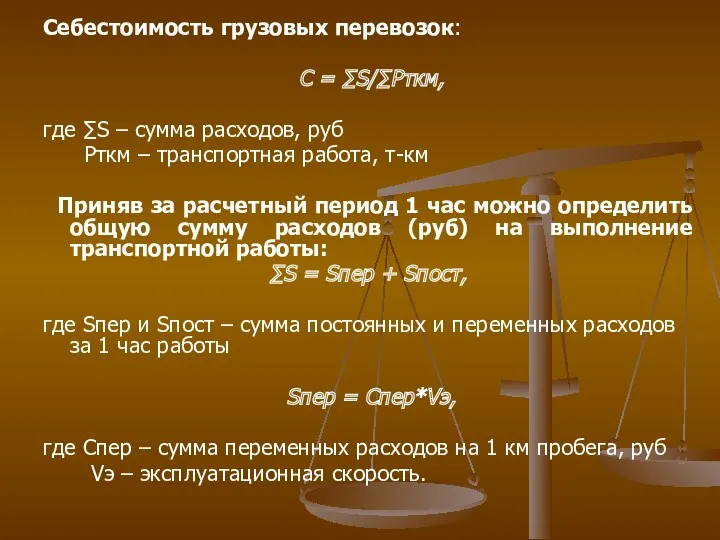

- 45. 5.4 Себестоимость транспортной продукции В качестве транспортной продукции на АТП выступают : 1 т-км. 1 пассажиро-км,

- 46. На стадии составления транспортно-финансового плана себестоимость перевозок можно рассчитать методом укрупненного счета: По группе переменных расходов,

- 47. Себестоимость грузовых перевозок: С = ∑S/∑Рткм, где ∑S – сумма расходов, руб Рткм – транспортная работа,

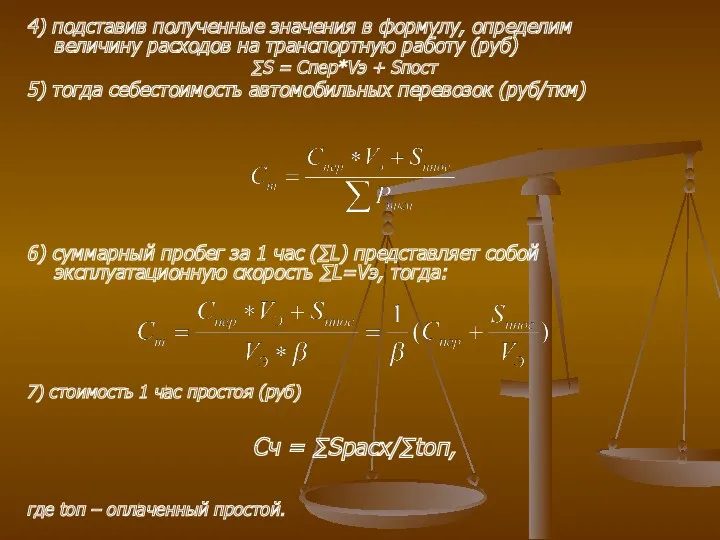

- 48. 4) подставив полученные значения в формулу, определим величину расходов на транспортную работу (руб) ∑S = Спер*Vэ

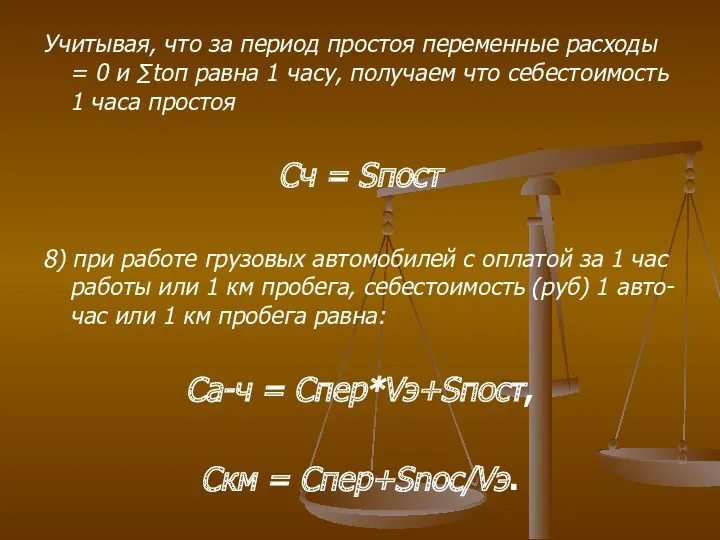

- 49. Учитывая, что за период простоя переменные расходы = 0 и ∑tоп равна 1 часу, получаем что

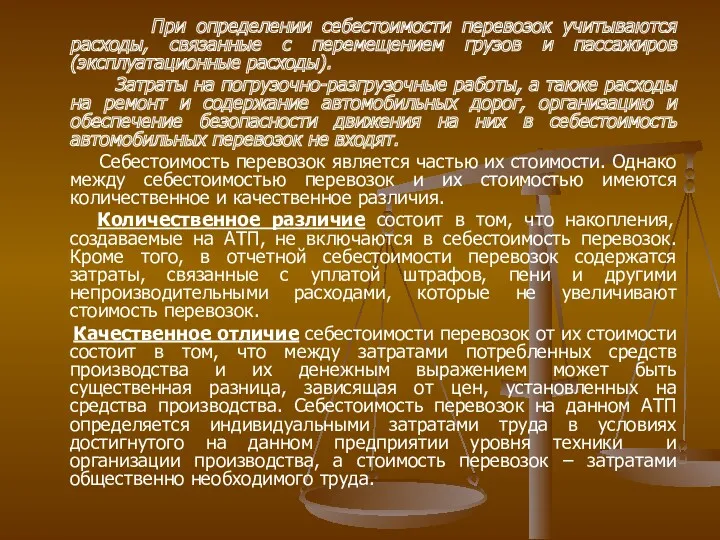

- 50. Себестоимость перевозок – это выраженные в денежной форме затраты на потребленные при осуществлении перевозок средства производства,

- 51. Классификация затрат, относимых на себестоимость перевозок.

- 54. При определении себестоимости перевозок учитываются расходы, связанные с перемещением грузов и пассажиров (эксплуатационные расходы). Затраты на

- 55. Себестоимость является базой для установления тарифов на перевозки. В то же время цены на средства производства

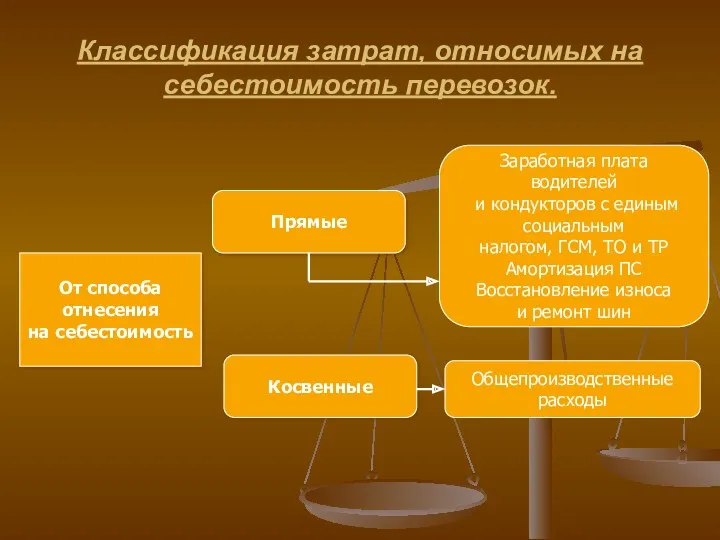

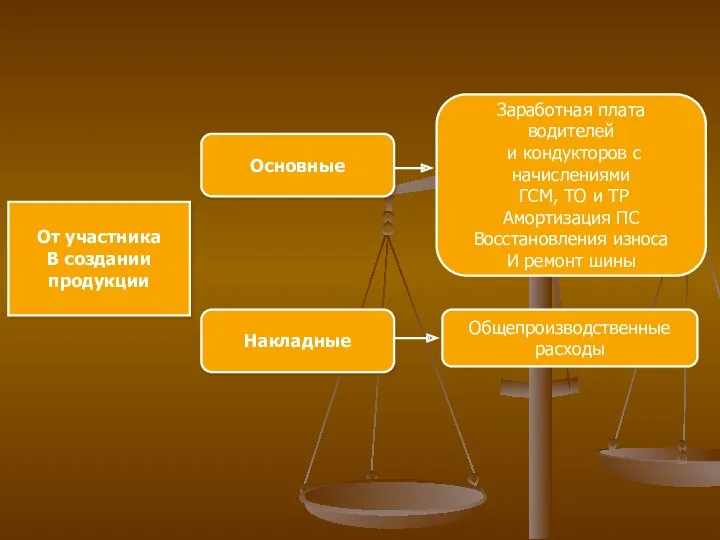

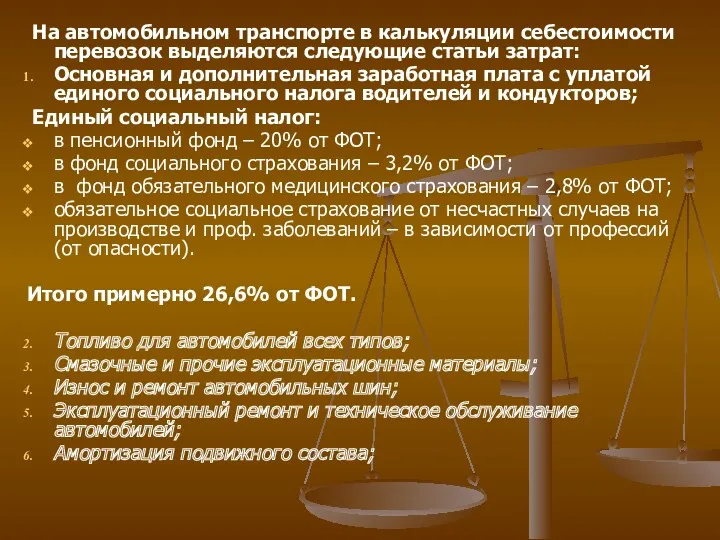

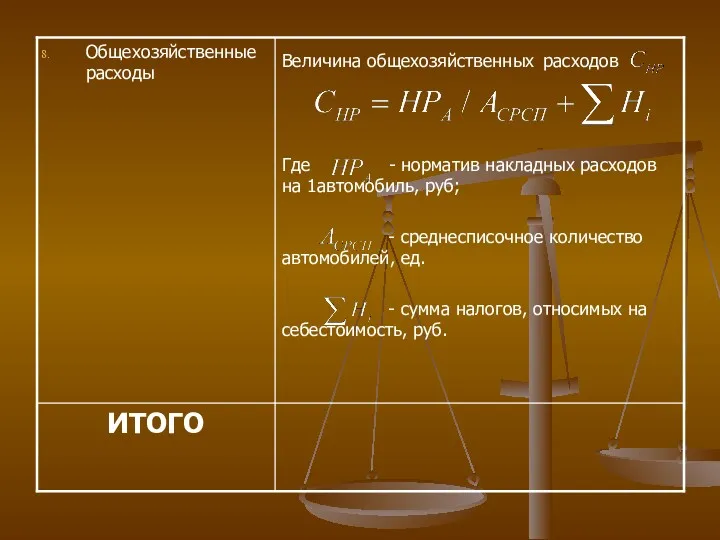

- 56. На автомобильном транспорте в калькуляции себестоимости перевозок выделяются следующие статьи затрат: Основная и дополнительная заработная плата

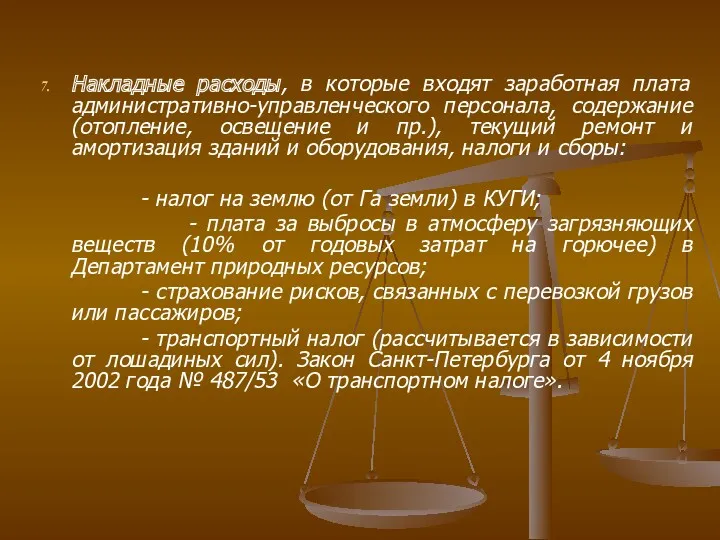

- 57. Накладные расходы, в которые входят заработная плата административно-управленческого персонала, содержание (отопление, освещение и пр.), текущий ремонт

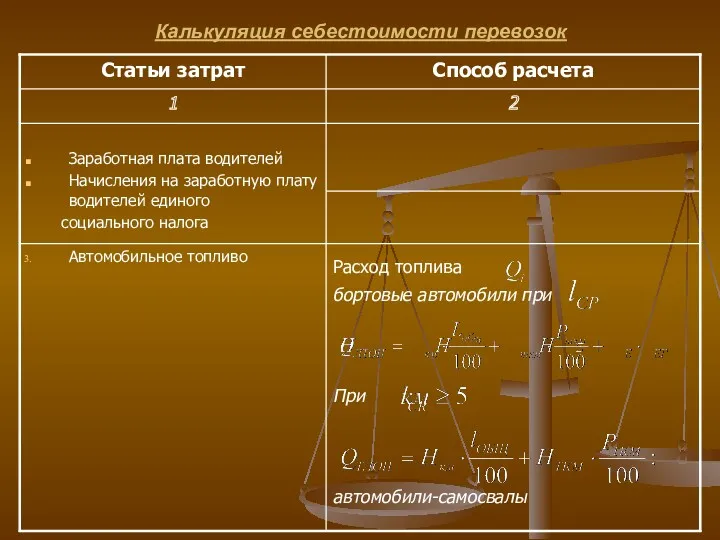

- 58. Калькуляция себестоимости перевозок

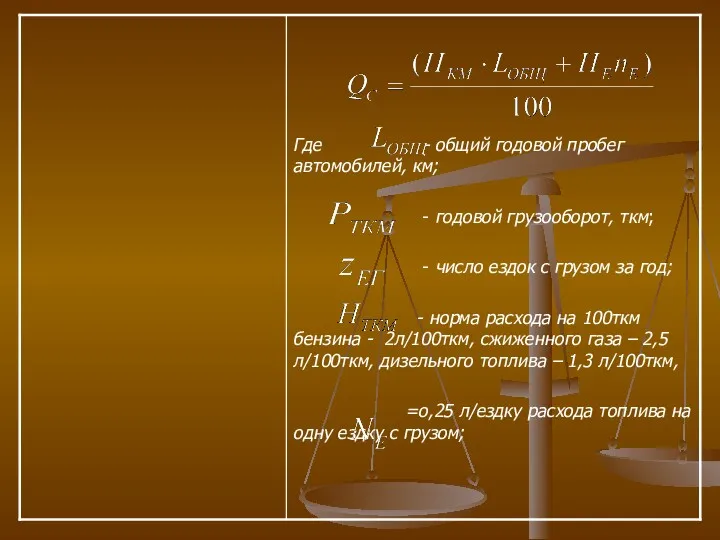

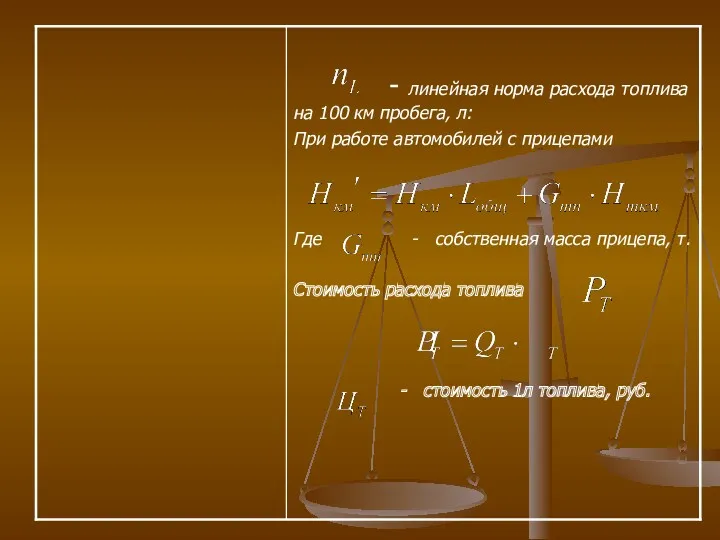

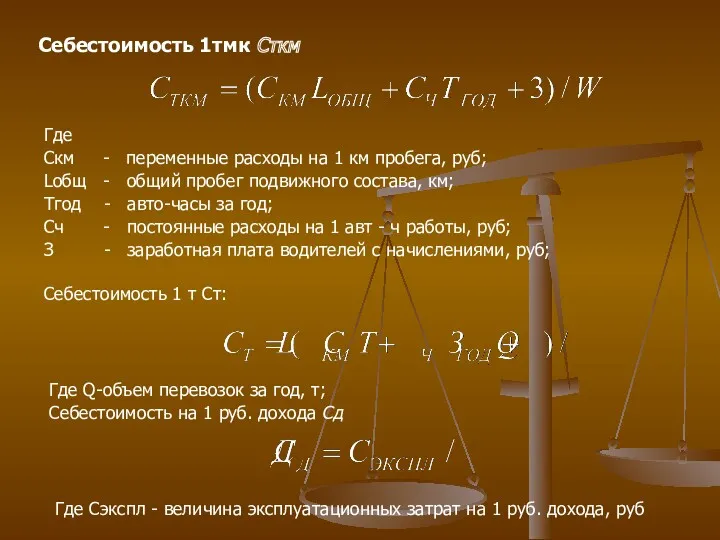

- 65. Себестоимость 1тмк Сткм Где Скм - переменные расходы на 1 км пробега, руб; Lобщ - общий

- 66. При калькулировании себестоимости затраты могут быть отнесены на себестоимость продукции или перевозок непосредственно или косвенно. В

- 67. Затраты разделяются также и по другому признаку – в зависимости от объема выполняемой работы или от

- 68. Постоянные расходы не зависят от общего пробега на автомобильном транспорте, к ним относятся накладные расходы и

- 69. Структура себестоимости автомобильных перевозок Себестоимость автомобильных перевозок рассчитывают по каждой статье затрат с целью определения общей

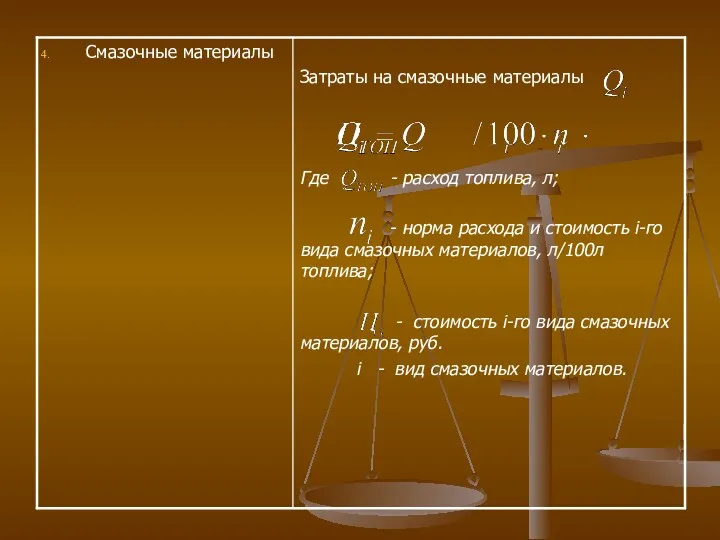

- 70. Статья «Смазочные и прочие эксплуатационные материалы» включает затраты на масла для двигателей и трансмиссионные масла, консистентные

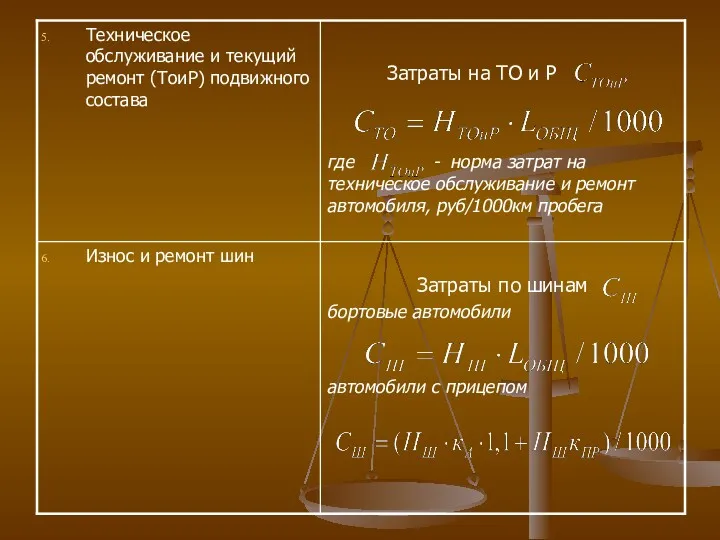

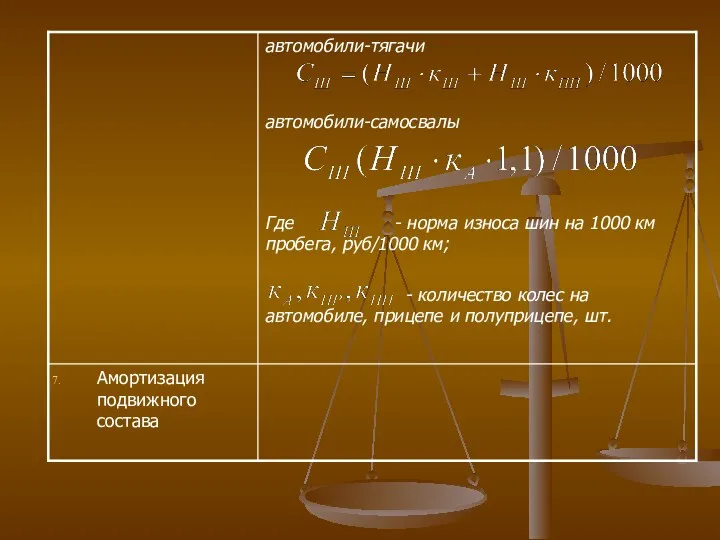

- 71. В статью «Амортизация подвижного состава» включаются отчисления на восстановление первоначальной стоимости подвижного состава и на капитальный

- 72. Расстояние перевозки грузов оказывает большое влияние на себестоимость перевозок при любых дорожных условиях. Чем больше расстояние

- 73. Внешние факторы, влияющие на себестоимость перевозок

- 74. Факторы, характеризующие организацию производства

- 75. Технико-эксплуатационные показатели, влияющие на себестоимость

- 76. Снижение себестоимости перевозок и других работ, выполняемых автомобильным транспортом, как результат влияния комплекса факторов, принятых при

- 77. Вторым важным направлением снижения себестоимости перевозок является уменьшение затрат на топливо, материалы, запасные части, автомобильные шины.

- 78. Третьим направлением удешевления перевозок является сокращение затрат на обслуживание и управление автомобильным транспортом, в том числе

- 80. Скачать презентацию

5.1 Сущность понятия себестоимости продукции, как экономической категории, ее виды

Себестоимость

5.1 Сущность понятия себестоимости продукции, как экономической категории, ее виды

Себестоимость

В процессе деятельности предприятие осуществляет различные по своему экономическому содержанию и

В процессе деятельности предприятие осуществляет различные по своему экономическому содержанию и

Индивидуальная и отраслевая себестоимость

Каждое предприятие определяет себестоимость всей

Индивидуальная и отраслевая себестоимость

Каждое предприятие определяет себестоимость всей

Цеховая, производственная и полная (коммерческая) себестоимость.

Цеховая себестоимость продукции определяется

Цеховая, производственная и полная (коммерческая) себестоимость.

Цеховая себестоимость продукции определяется

Себестоимость центра затрат

Эта себестоимость складывается по отдельным структурным подразделениям

Себестоимость центра затрат

Эта себестоимость складывается по отдельным структурным подразделениям

Базисная себестоимость

Базисная себестоимость используется для определения цены предложения предприятия–изготовителя

Базисная себестоимость

Базисная себестоимость используется для определения цены предложения предприятия–изготовителя

Отчетная (фактическая) себестоимость определяется фактическими затратами на производство и реализацию

Отчетная (фактическая) себестоимость определяется фактическими затратами на производство и реализацию

Нормативная себестоимость

Нормативная себестоимость в отличие от плановой себестоимости рассчитывается

Нормативная себестоимость

Нормативная себестоимость в отличие от плановой себестоимости рассчитывается

5.2 Состав и структура затрат, включаемых в себестоимость. Классификация затрат

Себестоимость продукции

5.2 Состав и структура затрат, включаемых в себестоимость. Классификация затрат

Себестоимость продукции

По отраслям состав расходов, образующих себестоимость, неодинаков. например, в добывающей

По отраслям состав расходов, образующих себестоимость, неодинаков. например, в добывающей

Кроме названных, имеется группа прочих денежных расходов, которые по своему

Кроме названных, имеется группа прочих денежных расходов, которые по своему

Классификация затрат.

В процессе производства продукции затраты возникают в различных

Классификация затрат.

В процессе производства продукции затраты возникают в различных

Сущность классификации заключается в разграничении затрат по признаку экономической однородности,

Сущность классификации заключается в разграничении затрат по признаку экономической однородности,

Однако классификация затрат по экономическим элементам не позволяет исчислить

Однако классификация затрат по экономическим элементам не позволяет исчислить

Классификация затрат по статьям калькуляции имеет существенные отличия по отраслям

Классификация затрат по статьям калькуляции имеет существенные отличия по отраслям

В настоящее время на практике большинство малых предприятий не пользуется

В настоящее время на практике большинство малых предприятий не пользуется

По целесообразности затраты делятся на производительные и непроизводительные.

Производительными называют

По целесообразности затраты делятся на производительные и непроизводительные.

Производительными называют

В общепроизводственные расходы входят оплата труда аппарата управления цехов, амортизация

В общепроизводственные расходы входят оплата труда аппарата управления цехов, амортизация

По экономическому содержанию (по отношению к технологическому процессу) затраты разделяют

По экономическому содержанию (по отношению к технологическому процессу) затраты разделяют

По степени экономической однородности различают простые и сложные затраты.

Простые

По степени экономической однородности различают простые и сложные затраты.

Простые

Большую роль в планировании, учете и калькулировании себестоимости, а также, как

К материалоемким относятся такие отрасли промышленности, в себестоимости продукции которых

К материалоемким относятся такие отрасли промышленности, в себестоимости продукции которых

Структура себестоимости динамична, она изменяется под влиянием ряда факторов, вытекающих

Структура себестоимости динамична, она изменяется под влиянием ряда факторов, вытекающих

На структуру себестоимости продукции существенно влияет размещение предприятий по отношению

На структуру себестоимости продукции существенно влияет размещение предприятий по отношению

Обобщив вышесказанное, отметим основные закономерности изменения структуры себестоимости в связи с

Обобщив вышесказанное, отметим основные закономерности изменения структуры себестоимости в связи с

5.3 Калькулирование себестоимости продукции. Методы калькулирования.

Калькулирование себестоимости продукции является

5.3 Калькулирование себестоимости продукции. Методы калькулирования.

Калькулирование себестоимости продукции является

Калькулирование выступает в качестве метода расчета плановой себестоимости продукции и

Калькулирование выступает в качестве метода расчета плановой себестоимости продукции и

В зависимости от технологии и характера изготавливаемой продукции объектами калькулирования

В зависимости от технологии и характера изготавливаемой продукции объектами калькулирования

Следует выделить следующие виды калькуляционных единиц:

Натуральные калькуляционные единицы (штуки,

Следует выделить следующие виды калькуляционных единиц:

Натуральные калькуляционные единицы (штуки,

Большое значение для правильного определения себестоимости продукции имеет выбор метода

Большое значение для правильного определения себестоимости продукции имеет выбор метода

Нормативный метод является универсальным и применяется практически во всех отраслях промышленности.

Попередельный метод позволяет систематизировать затраты по переделу и определить себестоимость

Попередельный метод позволяет систематизировать затраты по переделу и определить себестоимость

Калькулирование себестоимости электрической и тепловой энергии в энергосистемах и электростанциях

Особенностью методики

Калькулирование себестоимости электрической и тепловой энергии в энергосистемах и электростанциях

Особенностью методики

Калькуляционные единицы.

Калькуляционной единицей является:

на электростанциях- производственная себестоимость 1 кВт.ч, отпущенного

Калькуляционные единицы.

Калькуляционной единицей является:

на электростанциях- производственная себестоимость 1 кВт.ч, отпущенного

Классификация затрат.

Производственные затраты на электростанциях, в электрических и тепловых сетях и

Классификация затрат.

Производственные затраты на электростанциях, в электрических и тепловых сетях и

Затраты на производство, передачу и сбыт энергии.

Планирование и учет себесоимости

Затраты на производство, передачу и сбыт энергии.

Планирование и учет себесоимости

Продолжение:

4. Доплнительная заработная плата производственных рабочих.

5. Отчисления на социальные нужды с

Продолжение:

4. Доплнительная заработная плата производственных рабочих.

5. Отчисления на социальные нужды с

По экономическим элементам:

Вспомогательные материалы.

Топливо.

Энергия.

Заработная плата основная и дополнительная.

Отчисления на социальное страхование.

Амортизация

По экономическим элементам:

Вспомогательные материалы.

Топливо.

Энергия.

Заработная плата основная и дополнительная.

Отчисления на социальное страхование.

Амортизация

Плановая калькуляция

Для составления плановой калькуляции на электрическую и тепловую энергию и

Плановая калькуляция

Для составления плановой калькуляции на электрическую и тепловую энергию и

продолжение

- сметы затрат по обслуживанию и управлению производством ( эксплуатации

продолжение

- сметы затрат по обслуживанию и управлению производством ( эксплуатации

Главные факторы.

1) Изменение структуры и объема производимой продукции

( сокращение

Главные факторы.

1) Изменение структуры и объема производимой продукции

( сокращение

Например

Ст. 1 «Топливо»

Отражается стоимость только технологического топлива, расходуемого непосредственно на

Например

Ст. 1 «Топливо»

Отражается стоимость только технологического топлива, расходуемого непосредственно на

Топливный баланс электростанции.

Топливный баланс электростанции.

5.4 Себестоимость транспортной продукции

В качестве транспортной продукции на АТП

5.4 Себестоимость транспортной продукции

В качестве транспортной продукции на АТП

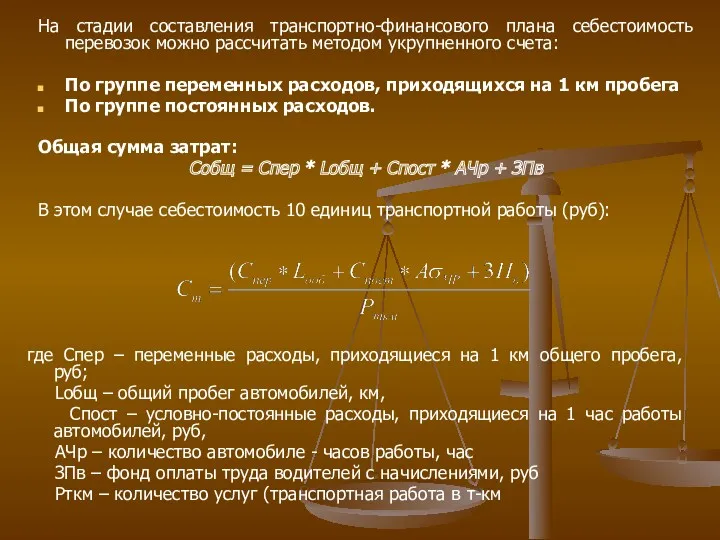

На стадии составления транспортно-финансового плана себестоимость перевозок можно рассчитать методом укрупненного

На стадии составления транспортно-финансового плана себестоимость перевозок можно рассчитать методом укрупненного

Себестоимость грузовых перевозок:

С = ∑S/∑Рткм,

где ∑S – сумма расходов, руб

Себестоимость грузовых перевозок:

С = ∑S/∑Рткм,

где ∑S – сумма расходов, руб

4) подставив полученные значения в формулу, определим величину расходов на транспортную

4) подставив полученные значения в формулу, определим величину расходов на транспортную

Учитывая, что за период простоя переменные расходы = 0 и ∑tоп

Учитывая, что за период простоя переменные расходы = 0 и ∑tоп

Себестоимость перевозок – это выраженные в денежной форме затраты на

Себестоимость перевозок – это выраженные в денежной форме затраты на

Классификация затрат, относимых на себестоимость перевозок.

Классификация затрат, относимых на себестоимость перевозок.

При определении себестоимости перевозок учитываются расходы, связанные с перемещением грузов

При определении себестоимости перевозок учитываются расходы, связанные с перемещением грузов

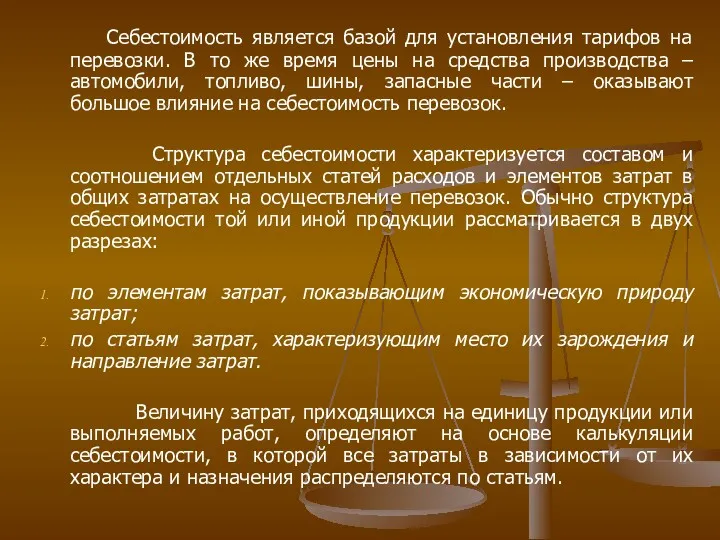

Себестоимость является базой для установления тарифов на перевозки. В то

Себестоимость является базой для установления тарифов на перевозки. В то

На автомобильном транспорте в калькуляции себестоимости перевозок выделяются следующие статьи

На автомобильном транспорте в калькуляции себестоимости перевозок выделяются следующие статьи

Накладные расходы, в которые входят заработная плата административно-управленческого персонала, содержание (отопление,

Накладные расходы, в которые входят заработная плата административно-управленческого персонала, содержание (отопление,

Калькуляция себестоимости перевозок

Калькуляция себестоимости перевозок

Себестоимость 1тмк Сткм

Где

Скм - переменные расходы на 1 км пробега,

Себестоимость 1тмк Сткм

Где

Скм - переменные расходы на 1 км пробега,

При калькулировании себестоимости затраты могут быть отнесены на себестоимость продукции

При калькулировании себестоимости затраты могут быть отнесены на себестоимость продукции

Затраты разделяются также и по другому признаку – в зависимости

Затраты разделяются также и по другому признаку – в зависимости

Постоянные расходы не зависят от общего пробега на автомобильном транспорте, к

Структура себестоимости автомобильных перевозок

Себестоимость автомобильных перевозок рассчитывают по каждой статье

Структура себестоимости автомобильных перевозок

Себестоимость автомобильных перевозок рассчитывают по каждой статье

Статья «Смазочные и прочие эксплуатационные материалы» включает затраты на масла для

Статья «Смазочные и прочие эксплуатационные материалы» включает затраты на масла для

В статью «Амортизация подвижного состава» включаются отчисления на восстановление первоначальной стоимости

В статью «Амортизация подвижного состава» включаются отчисления на восстановление первоначальной стоимости

Расстояние перевозки грузов оказывает большое влияние на себестоимость перевозок при

Расстояние перевозки грузов оказывает большое влияние на себестоимость перевозок при

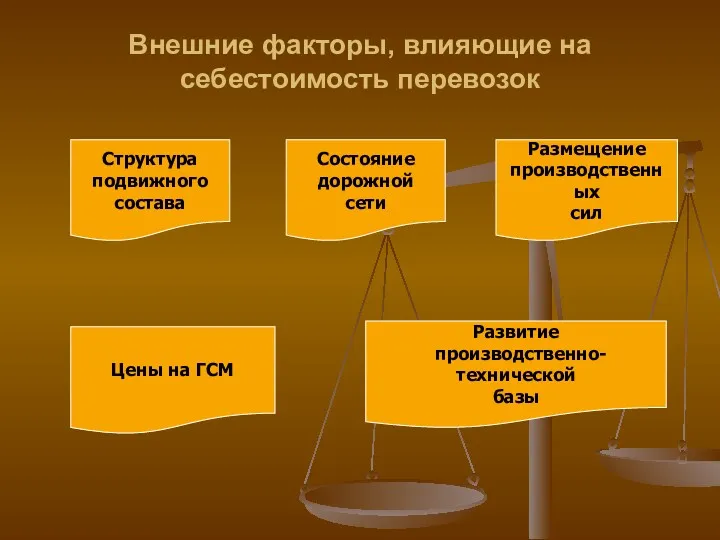

Внешние факторы, влияющие на себестоимость перевозок

Внешние факторы, влияющие на себестоимость перевозок

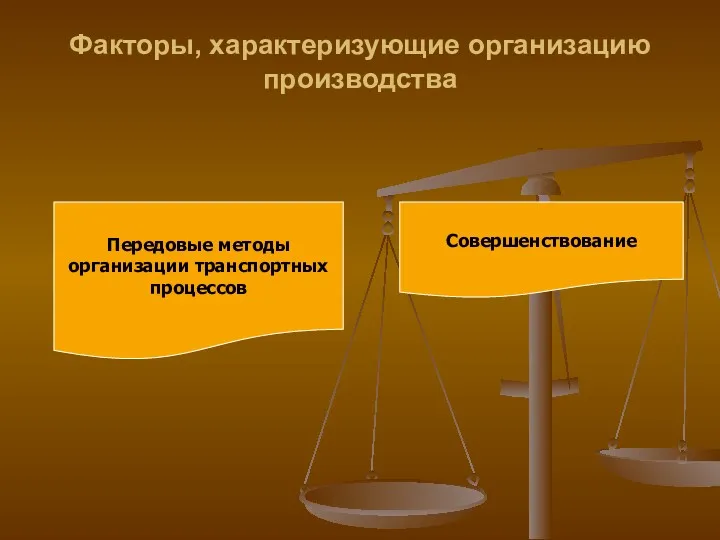

Факторы, характеризующие организацию производства

Факторы, характеризующие организацию производства

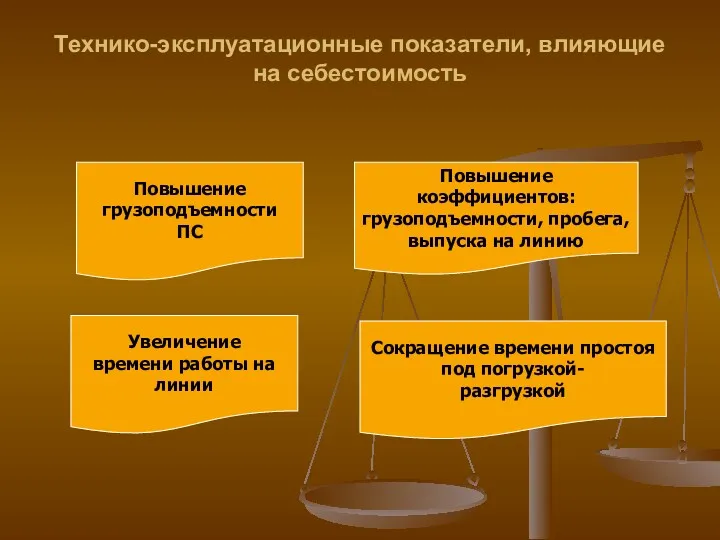

Технико-эксплуатационные показатели, влияющие на себестоимость

Технико-эксплуатационные показатели, влияющие на себестоимость

Снижение себестоимости перевозок и других работ, выполняемых автомобильным транспортом, как

Снижение себестоимости перевозок и других работ, выполняемых автомобильным транспортом, как

Вторым важным направлением снижения себестоимости перевозок является уменьшение затрат на

Вторым важным направлением снижения себестоимости перевозок является уменьшение затрат на

Третьим направлением удешевления перевозок является сокращение затрат на обслуживание и

Третьим направлением удешевления перевозок является сокращение затрат на обслуживание и

Меншікті капиталды қаржылық талдау. Лекция 6

Меншікті капиталды қаржылық талдау. Лекция 6 Структура управления в федеральной налоговой службе

Структура управления в федеральной налоговой службе Реализация корпоративного автотранспорта. Тендерный комитет ООО СИБУР

Реализация корпоративного автотранспорта. Тендерный комитет ООО СИБУР ФСБУ 6_2020_1

ФСБУ 6_2020_1 Модель Инвуда

Модель Инвуда Определение стоимости собственного капитала на одну акцию

Определение стоимости собственного капитала на одну акцию Правове регулювання грошового обігу в Україні

Правове регулювання грошового обігу в Україні Зарплатный проект в рамках Пакетов решений Alfa Smart

Зарплатный проект в рамках Пакетов решений Alfa Smart Организация финансового контроля в Соединенных Штатах Америки

Организация финансового контроля в Соединенных Штатах Америки Оценка потенциального банкротства организации ОАО Туймаада-Агроснаб

Оценка потенциального банкротства организации ОАО Туймаада-Агроснаб Crisis management for companies

Crisis management for companies Цитаты. Задание

Цитаты. Задание Міжбюджетні відносини і система бюджетного вирівнювання

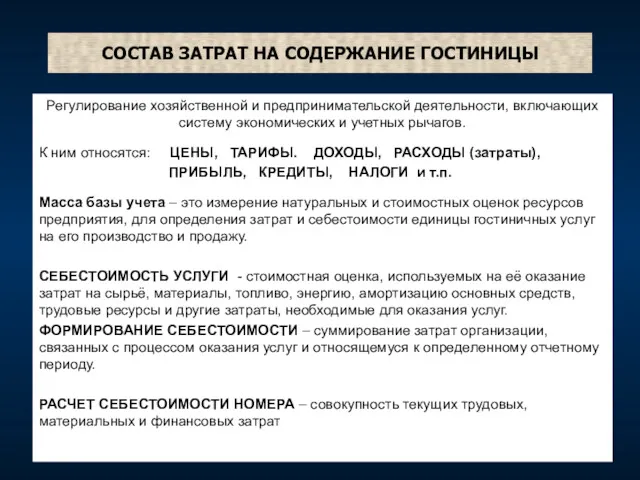

Міжбюджетні відносини і система бюджетного вирівнювання Состав затрат на содержание гостиницы. (Лекция 6.1)

Состав затрат на содержание гостиницы. (Лекция 6.1) Заседание бюджетной комиссии № 5 в рамках проекта Народный бюджет на территории Омутнинского городского поселения

Заседание бюджетной комиссии № 5 в рамках проекта Народный бюджет на территории Омутнинского городского поселения Налоги и налоговая система

Налоги и налоговая система Порядок обеспечения денежным довольствием сотрудников ГПС МЧС России. (Тема 1.4)

Порядок обеспечения денежным довольствием сотрудников ГПС МЧС России. (Тема 1.4) Бухгатерлік есеп және салық салу негіздері

Бухгатерлік есеп және салық салу негіздері Оценка кредитных операций банка и их совершенствование

Оценка кредитных операций банка и их совершенствование Развитие страхового рынка в зарубежных странах

Развитие страхового рынка в зарубежных странах Учет денежных средств

Учет денежных средств Затраты и расходы предприятия. Тема 5

Затраты и расходы предприятия. Тема 5 Участники страховых отношений

Участники страховых отношений Дистанционное хищение денежных средств граждан

Дистанционное хищение денежных средств граждан Фондовый рынок

Фондовый рынок Система налогообложения при выполнении соглашений о разделе продукции

Система налогообложения при выполнении соглашений о разделе продукции Международные расчеты

Международные расчеты Автокредит: Плюсы и минусы

Автокредит: Плюсы и минусы