- Учет денежных средств

Содержание

- 2. *** Указание Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и

- 3. Расчеты между организациями, а также между организациями и физическими лицами могут осуществляться путем наличных и безналичных

- 4. *** Наличные расчеты - это расчеты, в которых реально участвуют наличные деньги, и, которые могут быть

- 5. *** В соответствии с п.2 Указания № 3210-У юридические лица обязаны устанавливать максимально допустимую сумму наличных

- 6. ***

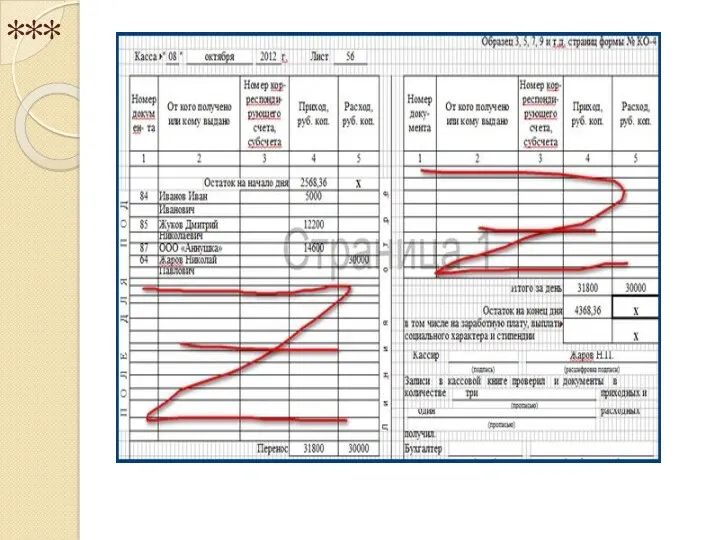

- 7. *** Для обобщения информации о наличии и движении денежных средств в кассах организации используется активный счет

- 8. *** Дебет 50 «Касса» Кредит 71 «Расчеты с подотчетными лицами» - выданы из кассы денежные средства

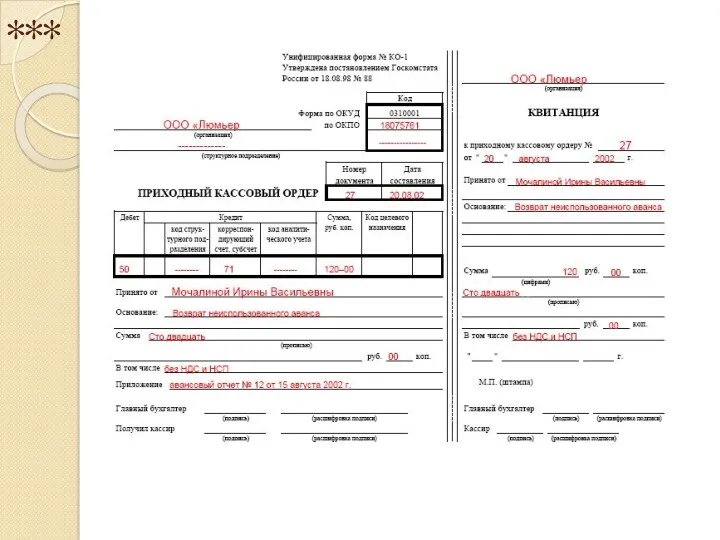

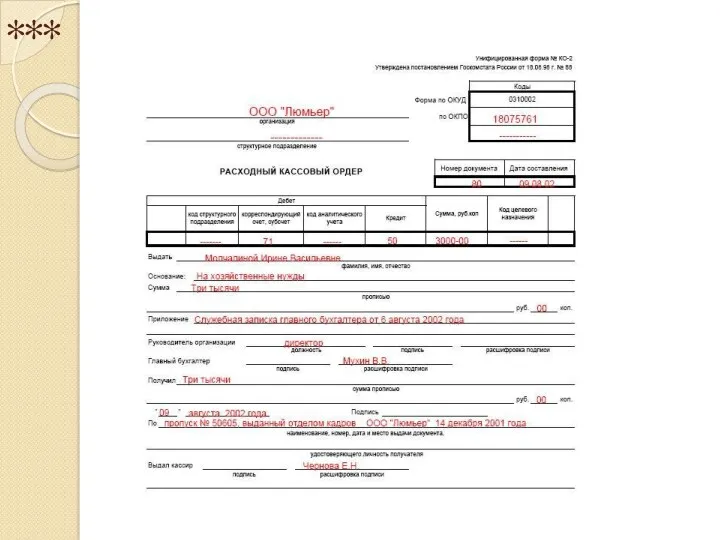

- 9. *** Кассовые операции оформляются первичными учетными кассовыми документами, унифицированные формы которых утверждены Постановлением Госкомстата России от

- 10. ***

- 11. ***

- 12. ***

- 13. *** Порядок безналичных расчетов регламентируется Федеральным законом от 27.06.2011 N 161-ФЗ (ред. от 29.12.2014) «О национальной

- 14. *** перевод денежных средств осуществляется в рамках следующих форм безналичных расчетов: расчетов платежными поручениями; расчетов по

- 15. ***

- 16. ***

- 17. *** Для учета наличия и движения денежных средств на расчетном счете предназначен счет 51 "Расчетные счета".

- 18. *** Д-т 51 К-т 50/1 - отражена сдача наличных денежных средств из кассы организации на расчетный

- 19. *** Валютные отношения в нашей стране регулирует Федеральный закон от 10.12.2003 N 173-ФЗ (ред. от 29.06.2015)

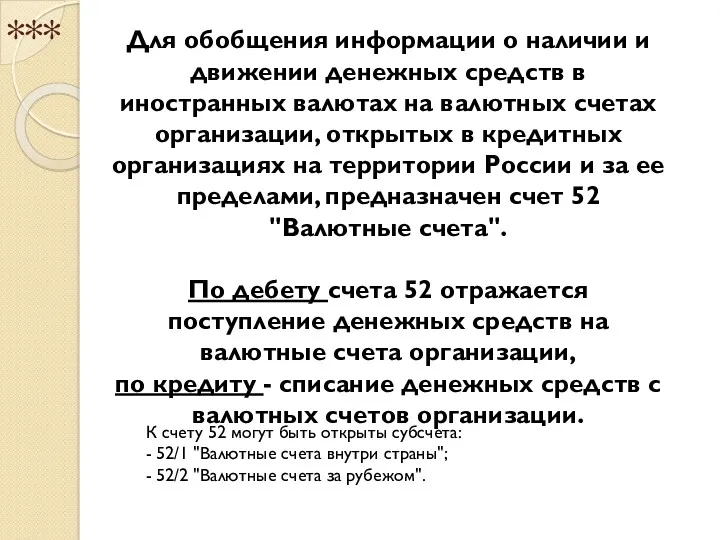

- 20. *** Для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах

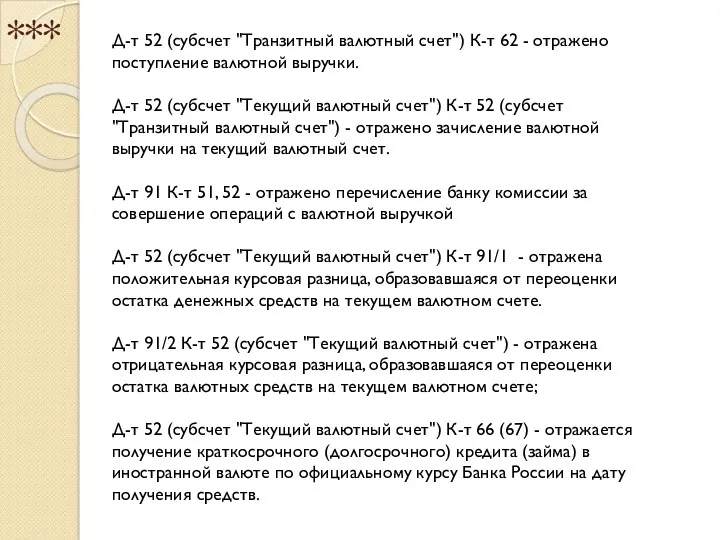

- 21. *** Д-т 52 (субсчет "Транзитный валютный счет") К-т 62 - отражено поступление валютной выручки. Д-т 52

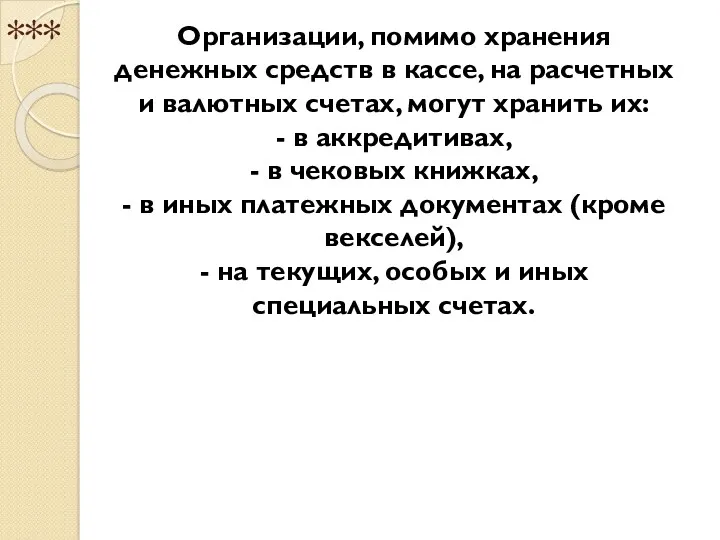

- 22. *** Организации, помимо хранения денежных средств в кассе, на расчетных и валютных счетах, могут хранить их:

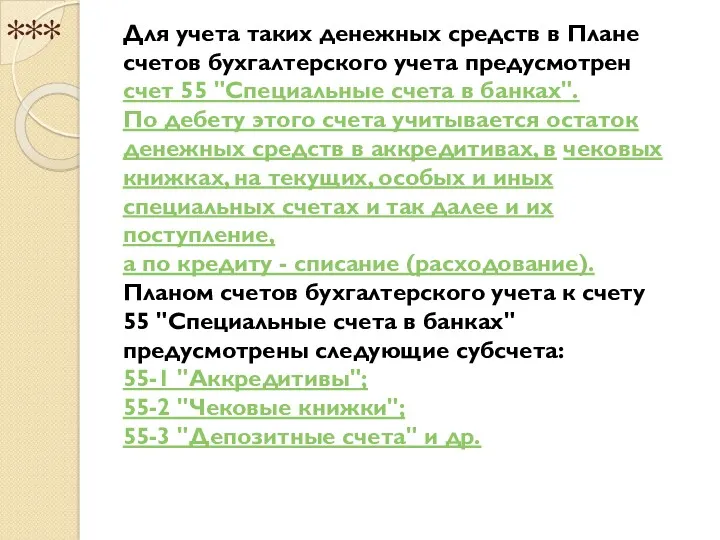

- 23. *** Для учета таких денежных средств в Плане счетов бухгалтерского учета предусмотрен счет 55 "Специальные счета

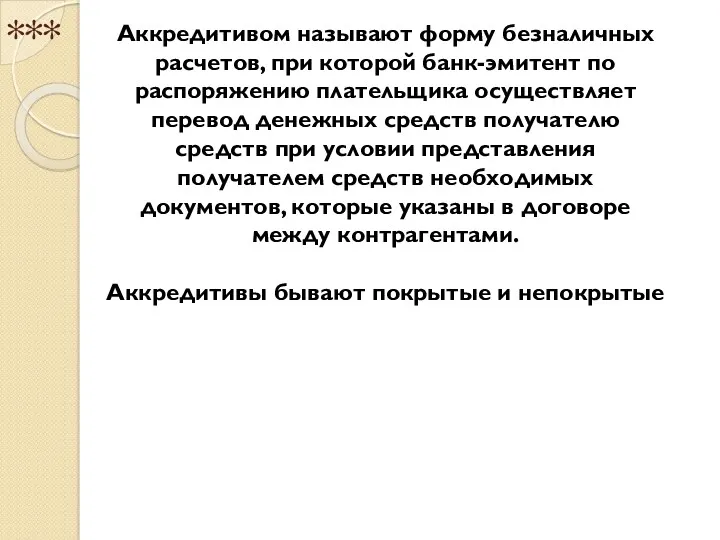

- 24. *** Аккредитивом называют форму безналичных расчетов, при которой банк-эмитент по распоряжению плательщика осуществляет перевод денежных средств

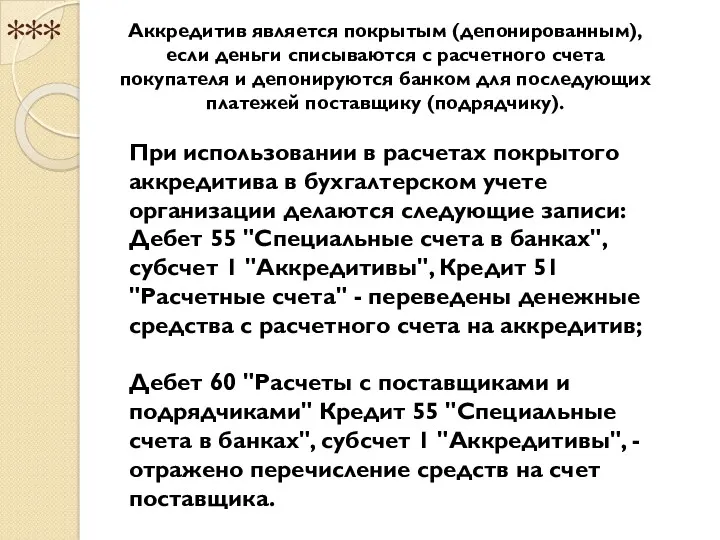

- 25. *** При использовании в расчетах покрытого аккредитива в бухгалтерском учете организации делаются следующие записи: Дебет 55

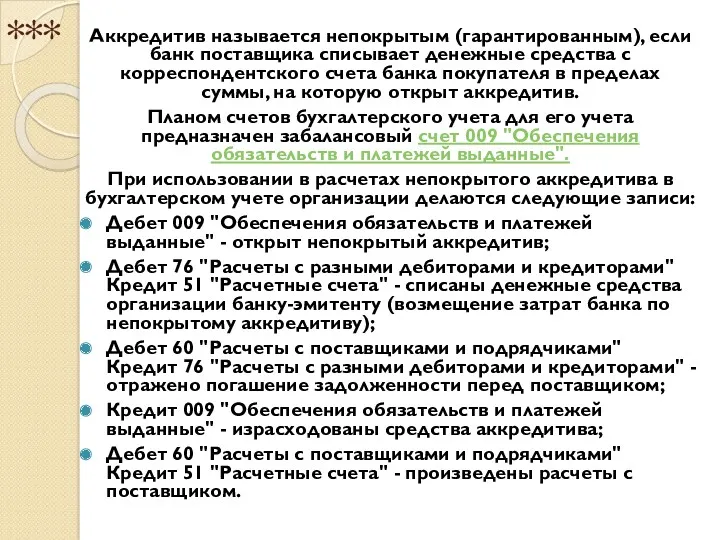

- 26. *** Аккредитив называется непокрытым (гарантированным), если банк поставщика списывает денежные средства с корреспондентского счета банка покупателя

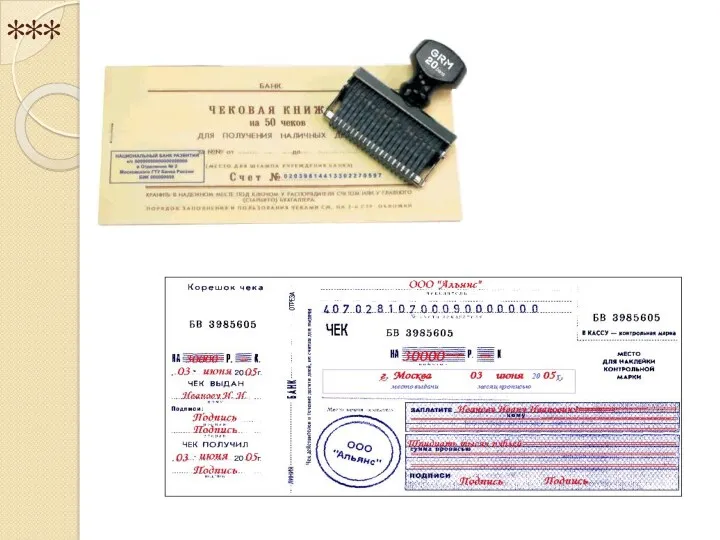

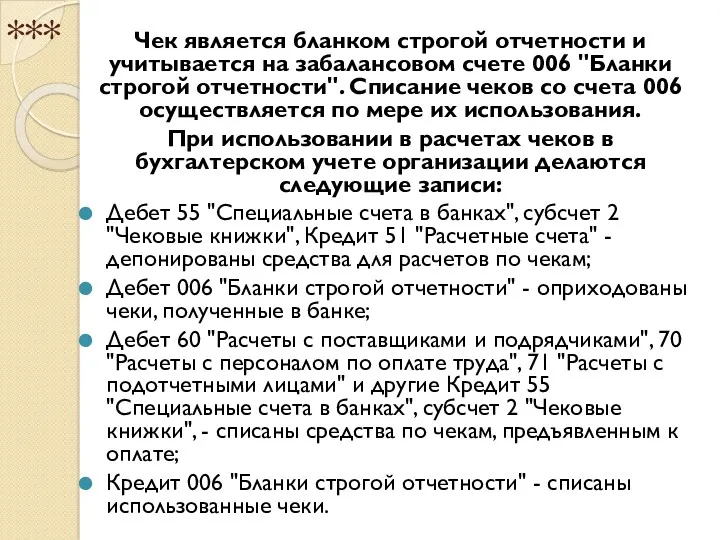

- 27. *** Чек является бланком строгой отчетности и учитывается на забалансовом счете 006 "Бланки строгой отчетности". Списание

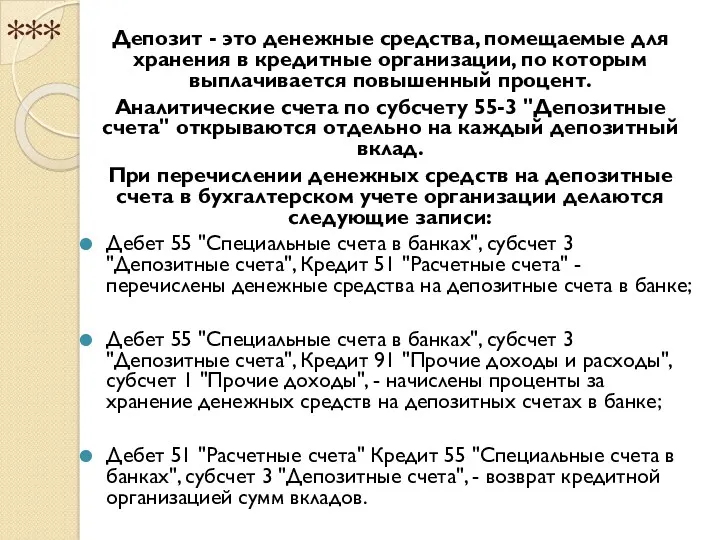

- 28. *** Депозит - это денежные средства, помещаемые для хранения в кредитные организации, по которым выплачивается повышенный

- 30. Скачать презентацию

***

Указание Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых

***

Указание Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых

Расчеты между организациями, а также между организациями и физическими лицами могут

Расчеты между организациями, а также между организациями и физическими лицами могут

***

Наличные расчеты - это расчеты, в которых реально участвуют наличные деньги,

***

Наличные расчеты - это расчеты, в которых реально участвуют наличные деньги,

***

В соответствии с п.2 Указания № 3210-У юридические лица обязаны устанавливать

***

В соответствии с п.2 Указания № 3210-У юридические лица обязаны устанавливать

***

***

***

Для обобщения информации о наличии и движении денежных средств в кассах

***

Для обобщения информации о наличии и движении денежных средств в кассах

***

Дебет 50 «Касса» Кредит 71 «Расчеты с подотчетными лицами» - выданы

***

Дебет 50 «Касса» Кредит 71 «Расчеты с подотчетными лицами» - выданы

***

Кассовые операции оформляются первичными учетными кассовыми документами, унифицированные формы которых утверждены

***

Кассовые операции оформляются первичными учетными кассовыми документами, унифицированные формы которых утверждены

***

***

***

***

***

***

***

Порядок безналичных расчетов регламентируется Федеральным законом от 27.06.2011 N 161-ФЗ (ред.

***

Порядок безналичных расчетов регламентируется Федеральным законом от 27.06.2011 N 161-ФЗ (ред.

***

перевод денежных средств осуществляется в рамках следующих форм безналичных расчетов:

расчетов платежными

***

перевод денежных средств осуществляется в рамках следующих форм безналичных расчетов:

расчетов платежными

***

***

***

***

***

Для учета наличия и движения денежных средств на расчетном счете предназначен

***

Для учета наличия и движения денежных средств на расчетном счете предназначен

***

Д-т 51 К-т 50/1 - отражена сдача наличных денежных средств из

***

Д-т 51 К-т 50/1 - отражена сдача наличных денежных средств из

***

Валютные отношения в нашей стране регулирует

Федеральный закон от 10.12.2003 N

***

Валютные отношения в нашей стране регулирует

Федеральный закон от 10.12.2003 N

***

Для обобщения информации о наличии и движении денежных средств в иностранных

***

Для обобщения информации о наличии и движении денежных средств в иностранных

***

Д-т 52 (субсчет "Транзитный валютный счет") К-т 62 - отражено поступление

***

Д-т 52 (субсчет "Транзитный валютный счет") К-т 62 - отражено поступление

***

Организации, помимо хранения денежных средств в кассе, на расчетных и валютных

***

Организации, помимо хранения денежных средств в кассе, на расчетных и валютных

***

Для учета таких денежных средств в Плане счетов бухгалтерского учета предусмотрен

***

Для учета таких денежных средств в Плане счетов бухгалтерского учета предусмотрен

***

Аккредитивом называют форму безналичных расчетов, при которой банк-эмитент по распоряжению плательщика

***

Аккредитивом называют форму безналичных расчетов, при которой банк-эмитент по распоряжению плательщика

***

При использовании в расчетах покрытого аккредитива в бухгалтерском учете организации делаются

***

При использовании в расчетах покрытого аккредитива в бухгалтерском учете организации делаются

***

Аккредитив называется непокрытым (гарантированным), если банк поставщика списывает денежные средства с

***

Аккредитив называется непокрытым (гарантированным), если банк поставщика списывает денежные средства с

***

Чек является бланком строгой отчетности и учитывается на забалансовом счете 006

***

Чек является бланком строгой отчетности и учитывается на забалансовом счете 006

***

Депозит - это денежные средства, помещаемые для хранения в кредитные организации,

***

Депозит - это денежные средства, помещаемые для хранения в кредитные организации,

Денежно-кредитная политика ЕС

Денежно-кредитная политика ЕС Показатели прибыли и методика расчета уровня рентабельности

Показатели прибыли и методика расчета уровня рентабельности Історія становлення бухгалтерського обліку

Історія становлення бухгалтерського обліку Fundamentals of financial statement analysis. (Lecture 1)

Fundamentals of financial statement analysis. (Lecture 1) Сутність та значення фондової біржі

Сутність та значення фондової біржі Контур-зарплата 6-НДФЛ

Контур-зарплата 6-НДФЛ Общая характеристика региональных налогов в РФ

Общая характеристика региональных налогов в РФ Безналичные расчеты через операционные кассы

Безналичные расчеты через операционные кассы Учет дебиторской задолжности покупателей и заказчиков

Учет дебиторской задолжности покупателей и заказчиков О введении института Единого налогового счета

О введении института Единого налогового счета Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года (сентябрь 2023 г.)

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года (сентябрь 2023 г.) Регулирование на финансовом рынке

Регулирование на финансовом рынке Оплата праці працівників сфери обслуговування

Оплата праці працівників сфери обслуговування Альфа-Банк

Альфа-Банк Horizon 2020 - найбільша рамкова програма ЄС з досліджень та інновацій

Horizon 2020 - найбільша рамкова програма ЄС з досліджень та інновацій Нематериальные активы

Нематериальные активы Неправомерный перевод граждан на обслуживание в Негосударственный Пенсионный Фонд Сбербанка

Неправомерный перевод граждан на обслуживание в Негосударственный Пенсионный Фонд Сбербанка Фонд поддержки предпринимательства в г. Киров

Фонд поддержки предпринимательства в г. Киров Налог на прибыль

Налог на прибыль Учет основного капитала предприятия

Учет основного капитала предприятия Ко-бренды. Кобрендовые кредитные карты. Банк Тинькофф

Ко-бренды. Кобрендовые кредитные карты. Банк Тинькофф Инвестициялық шешімдерді бағалау әдістері

Инвестициялық шешімдерді бағалау әдістері Коммерческая эксплуатация недвижимости

Коммерческая эксплуатация недвижимости Налоги в образовании. Налоговая система РФ

Налоги в образовании. Налоговая система РФ Рынок недвижимости России. Предварительные итоги

Рынок недвижимости России. Предварительные итоги Sales meeting reports & business cases

Sales meeting reports & business cases Оплата труда. Понятие оплаты труда

Оплата труда. Понятие оплаты труда Ценообразование, рентабельность и прибыль. Тема 4

Ценообразование, рентабельность и прибыль. Тема 4