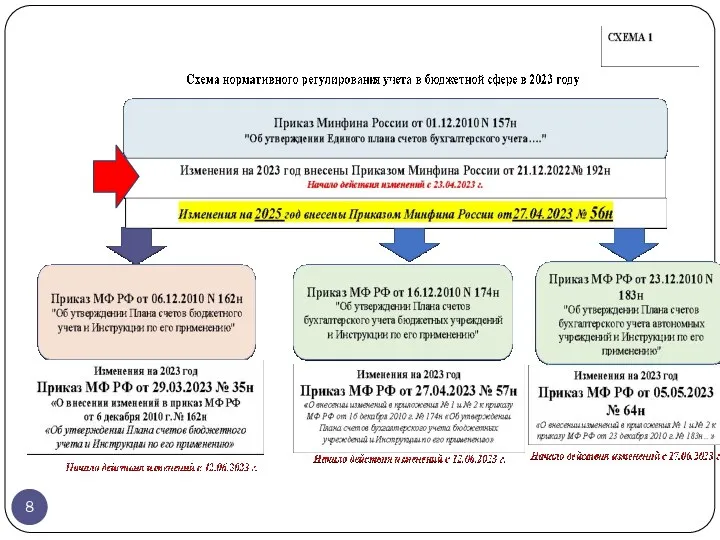

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года (сентябрь 2023 г.) презентация

- Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года (сентябрь 2023 г.)

Содержание

- 3. Приказ МФ РФ от 27.04.2023 № 56н «О внесении изменений в приложение № 2 … Приказа

- 4. Приказ МФ РФ от 27.04.2023 № 56н «О внесении изменений в приложение № 2 … Приказа

- 5. Приказ МФ РФ от 27.04.2023 № 56н «О внесении изменений в приложение № 2 … Приказа

- 6. Приказ МФ РФ от 27.04.2023 № 56н «О внесении изменений в приложение № 2 … Приказа

- 7. Приказ МФ РФ от 27.04.2023 № 56н «О внесении изменений в приложение № 2 … Приказа

- 9. Особенности применения изменений в учете 2023 года Письмо МФ РФ от 30 июля 2023 г. N

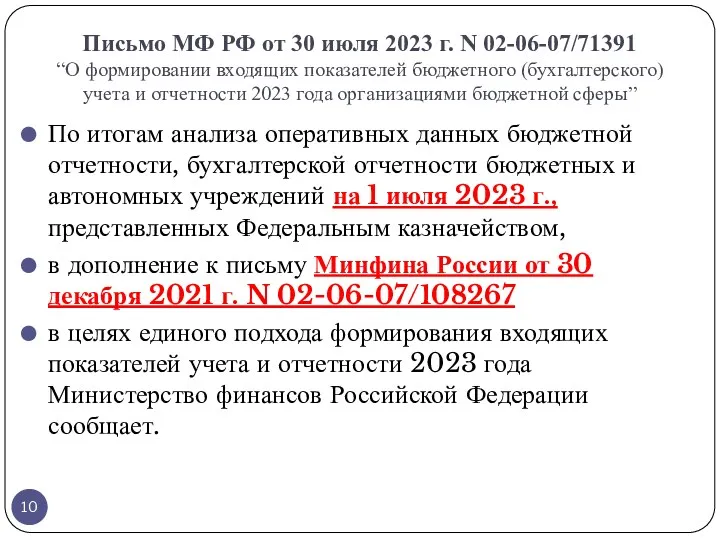

- 10. Письмо МФ РФ от 30 июля 2023 г. N 02-06-07/71391 “О формировании входящих показателей бюджетного (бухгалтерского)

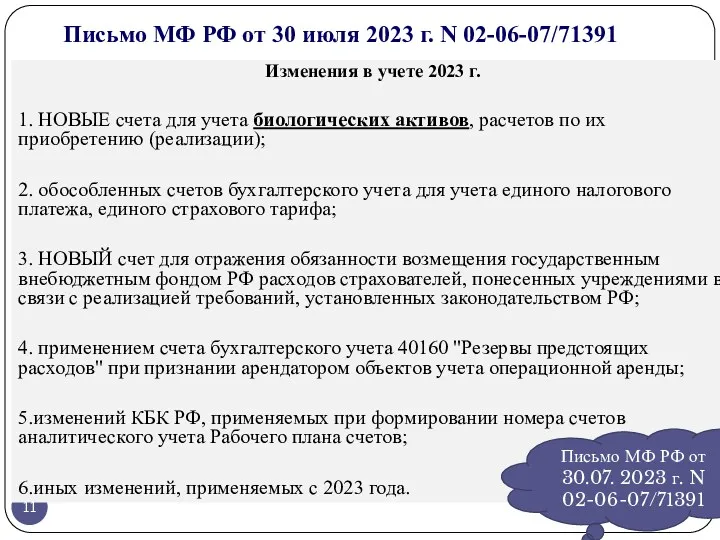

- 11. Письмо МФ РФ от 30 июля 2023 г. N 02-06-07/71391 Изменения в учете 2023 г. 1.

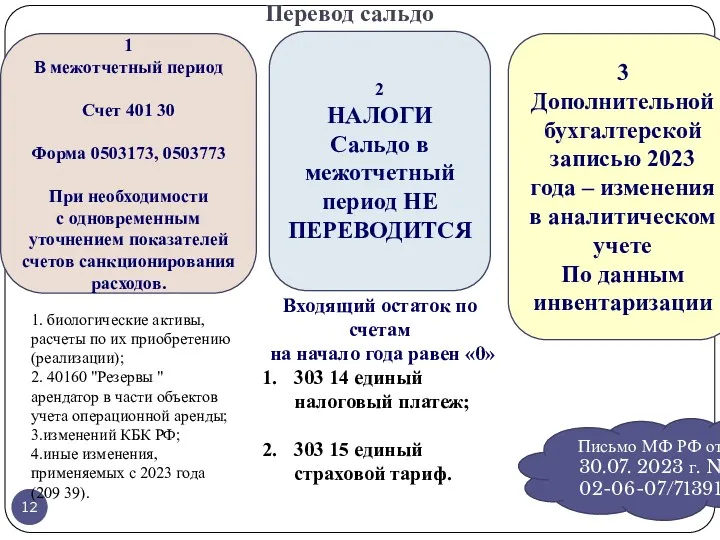

- 12. Перевод сальдо Письмо МФ РФ от 30.07. 2023 г. N 02-06-07/71391 1 В межотчетный период Счет

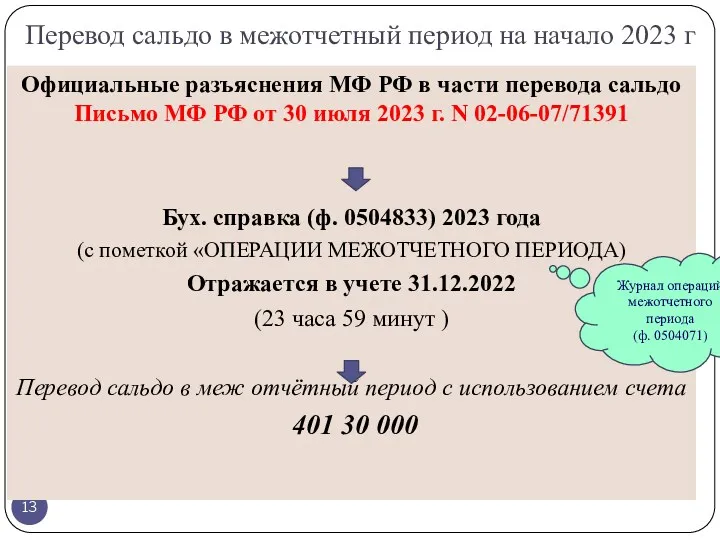

- 13. Перевод сальдо в межотчетный период на начало 2023 г Официальные разъяснения МФ РФ в части перевода

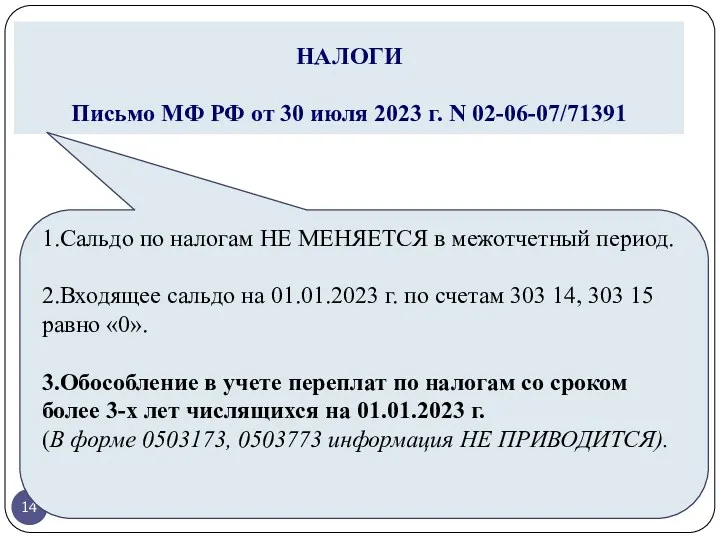

- 14. НАЛОГИ Письмо МФ РФ от 30 июля 2023 г. N 02-06-07/71391 1.Сальдо по налогам НЕ МЕНЯЕТСЯ

- 15. Остатки по налогам на начало 2023 г. остаются без изменений, при этом Сальдо Кт 303 Закроется

- 16. Остатки по налогам на начало 2023 г. остаются без изменений, при этом Сальдо Кт 303 Сальдо

- 17. Остатки по налогам на начало 2023 г. остаются без изменений, при этом Сальдо Кт 303 Сальдо

- 19. gosbu.ru Бухгалтерская справка за 2023 год С признаком «Операции межотчетного периода» Журнал по операциям межотчетного периода»

- 20. Изменения в аналитическом учете Письмо МФ РФ от 30 июля 2023 г. N 02-06-07/71391 Актуализация в

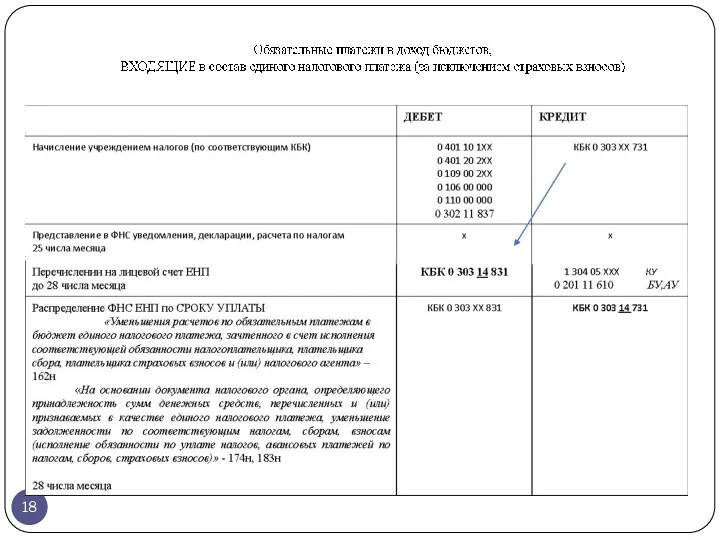

- 21. Перевод ОБОРОТОВ по счетам Письмо МФ РФ от 30.07. 2023 г. N 02-06-07/71391 Наряду с формированием

- 22. Перевод ОБОРОТОВ по счетам Письмо МФ РФ от 30.07. 2023 г. N 02-06-07/71391 Бухгалтерские записи по

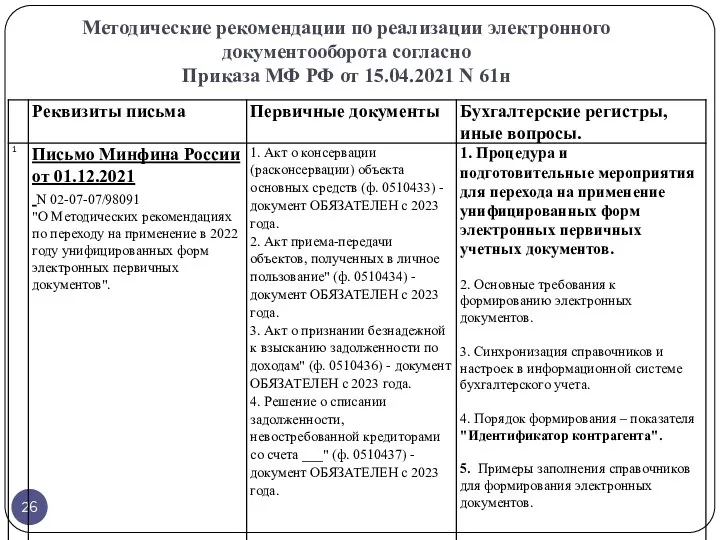

- 25. Методические рекомендации по реализации электронного документооборота согласно Приказа МФ РФ от 15.04.2021 N 61н "Об утверждении

- 26. Методические рекомендации по реализации электронного документооборота согласно Приказа МФ РФ от 15.04.2021 N 61н

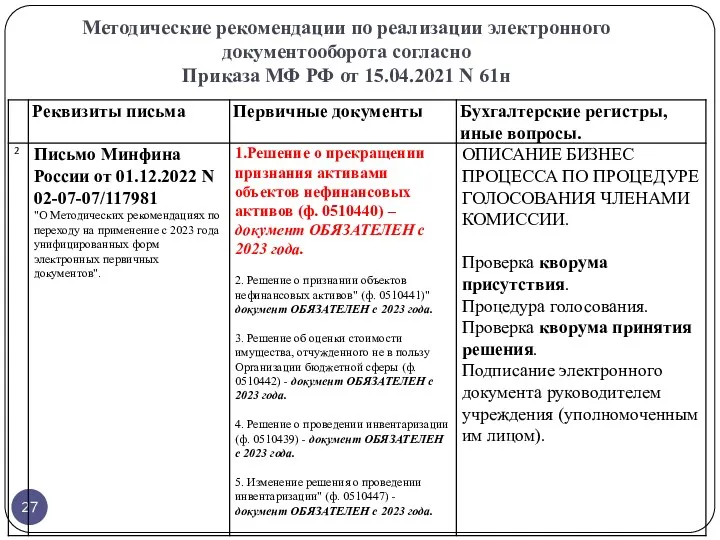

- 27. Методические рекомендации по реализации электронного документооборота согласно Приказа МФ РФ от 15.04.2021 N 61н

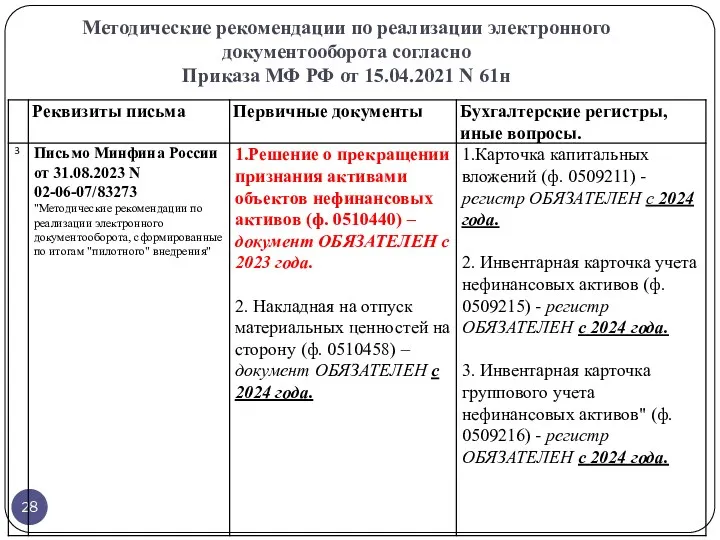

- 28. Методические рекомендации по реализации электронного документооборота согласно Приказа МФ РФ от 15.04.2021 N 61н

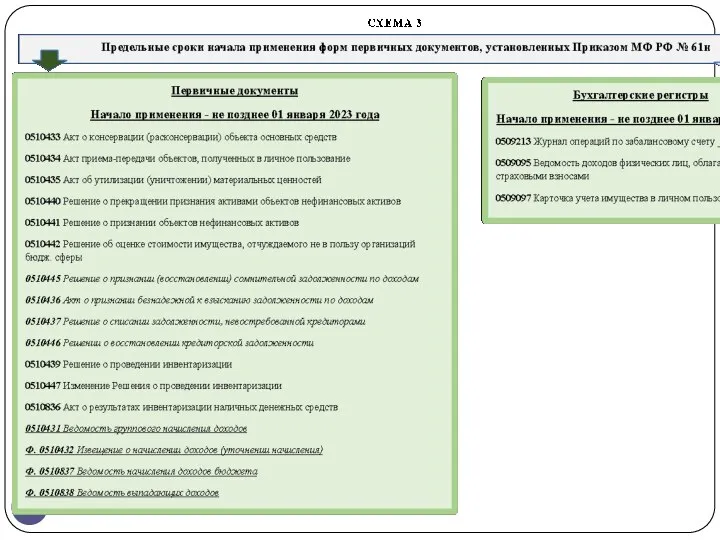

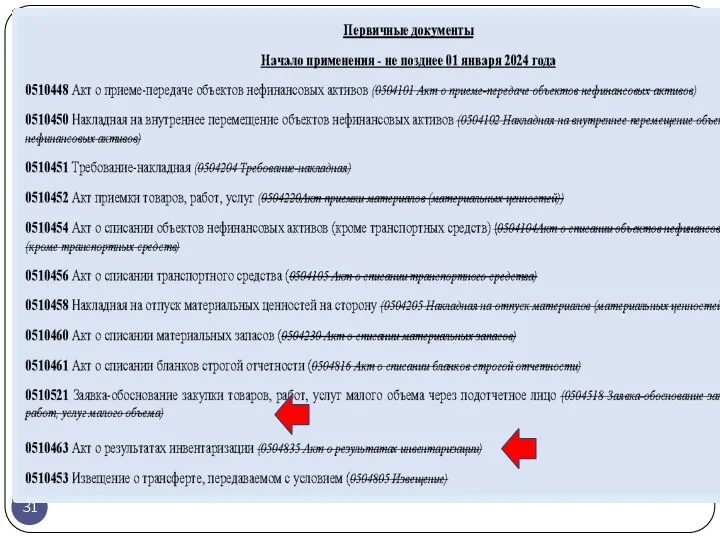

- 30. О применении бюджетными и автономными учреждениями Ведомости группового начисления доходов (ф. 0510431) и Извещения о начислении

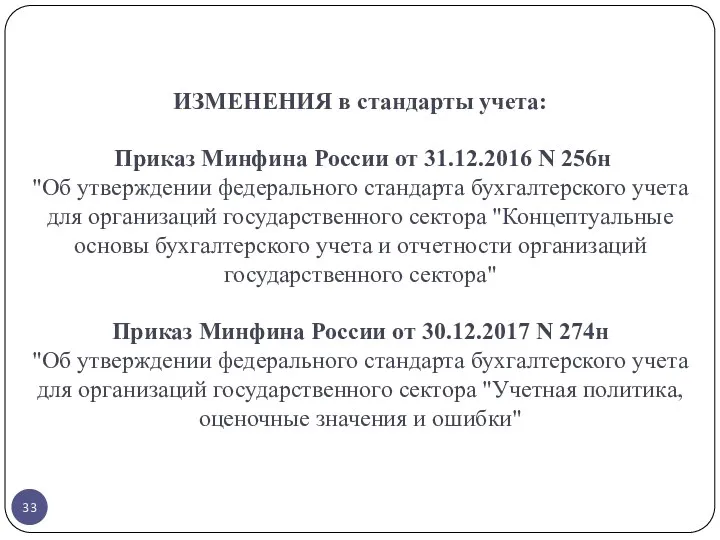

- 33. ИЗМЕНЕНИЯ в стандарты учета: Приказ Минфина России от 31.12.2016 N 256н "Об утверждении федерального стандарта бухгалтерского

- 35. Скачать презентацию

Приказ МФ РФ от 27.04.2023 № 56н

«О внесении изменений в

Приказ МФ РФ от 27.04.2023 № 56н «О внесении изменений в

Приказ МФ РФ от 27.04.2023 № 56н

«О внесении изменений в

Приказ МФ РФ от 27.04.2023 № 56н «О внесении изменений в

Приказ МФ РФ от 27.04.2023 № 56н

«О внесении изменений в

Приказ МФ РФ от 27.04.2023 № 56н «О внесении изменений в

Приказ МФ РФ от 27.04.2023 № 56н

«О внесении изменений в

Приказ МФ РФ от 27.04.2023 № 56н «О внесении изменений в

Приказ МФ РФ от 27.04.2023 № 56н

«О внесении изменений в

Приказ МФ РФ от 27.04.2023 № 56н «О внесении изменений в

Особенности применения

изменений в учете 2023 года

Письмо МФ РФ от 30

Особенности применения

изменений в учете 2023 года

Письмо МФ РФ от 30

Письмо МФ РФ от 30 июля 2023 г. N 02-06-07/71391

“О

Письмо МФ РФ от 30 июля 2023 г. N 02-06-07/71391 “О

Письмо МФ РФ от 30 июля 2023 г. N 02-06-07/71391

Изменения

Письмо МФ РФ от 30 июля 2023 г. N 02-06-07/71391

Изменения

Перевод сальдо

Письмо МФ РФ от 30.07. 2023 г. N 02-06-07/71391

1

В

Перевод сальдо

Письмо МФ РФ от 30.07. 2023 г. N 02-06-07/71391

1

В

Перевод сальдо в межотчетный период на начало 2023 г

Официальные разъяснения МФ

Перевод сальдо в межотчетный период на начало 2023 г

Официальные разъяснения МФ

НАЛОГИ

Письмо МФ РФ от 30 июля 2023 г. N 02-06-07/71391

1.Сальдо

НАЛОГИ

Письмо МФ РФ от 30 июля 2023 г. N 02-06-07/71391

1.Сальдо

Остатки по налогам на начало 2023 г. остаются без изменений, при

Остатки по налогам на начало 2023 г. остаются без изменений, при

Остатки по налогам на начало 2023 г. остаются без изменений, при

Остатки по налогам на начало 2023 г. остаются без изменений, при

Остатки по налогам на начало 2023 г. остаются без изменений, при

Остатки по налогам на начало 2023 г. остаются без изменений, при

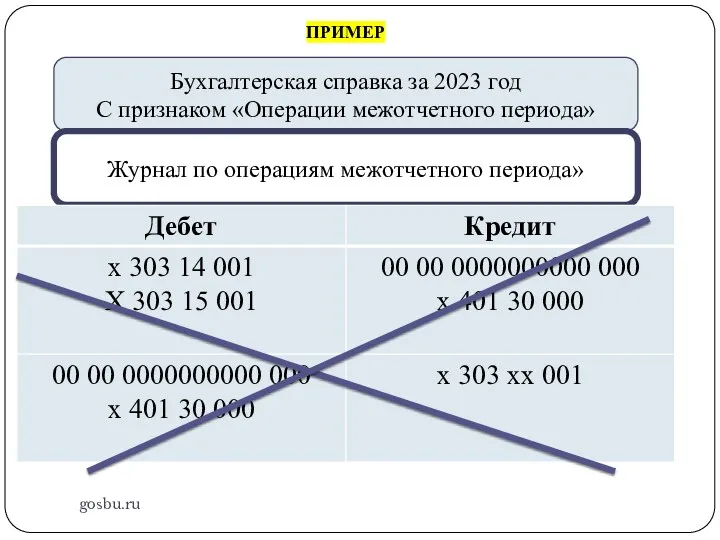

gosbu.ru

Бухгалтерская справка за 2023 год

С признаком «Операции межотчетного периода»

Журнал по

gosbu.ru

Бухгалтерская справка за 2023 год

С признаком «Операции межотчетного периода»

Журнал по

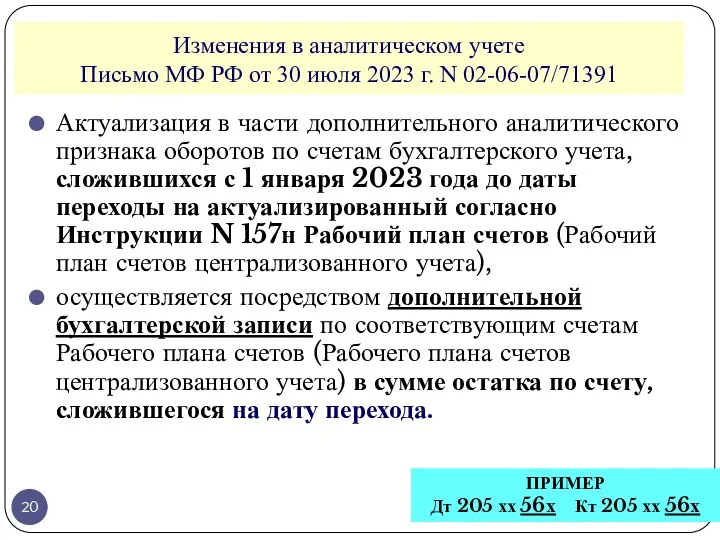

Изменения в аналитическом учете

Письмо МФ РФ от 30 июля 2023 г.

Изменения в аналитическом учете Письмо МФ РФ от 30 июля 2023 г.

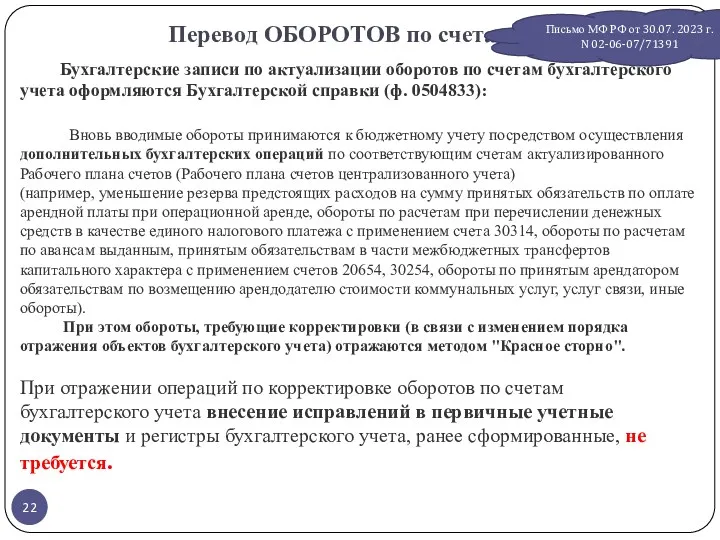

Перевод ОБОРОТОВ по счетам

Письмо МФ РФ от 30.07. 2023 г.

Перевод ОБОРОТОВ по счетам

Письмо МФ РФ от 30.07. 2023 г.

Перевод ОБОРОТОВ по счетам

Письмо МФ РФ от 30.07. 2023 г.

Перевод ОБОРОТОВ по счетам

Письмо МФ РФ от 30.07. 2023 г.

Методические рекомендации по реализации электронного документооборота согласно

Приказа МФ РФ от

Методические рекомендации по реализации электронного документооборота согласно Приказа МФ РФ от

Методические рекомендации по реализации электронного документооборота согласно

Приказа МФ РФ от

Методические рекомендации по реализации электронного документооборота согласно Приказа МФ РФ от

Методические рекомендации по реализации электронного документооборота согласно

Приказа МФ РФ от

Методические рекомендации по реализации электронного документооборота согласно Приказа МФ РФ от

Методические рекомендации по реализации электронного документооборота согласно

Приказа МФ РФ от

Методические рекомендации по реализации электронного документооборота согласно Приказа МФ РФ от

О применении бюджетными и автономными учреждениями Ведомости группового начисления доходов (ф.

О применении бюджетными и автономными учреждениями Ведомости группового начисления доходов (ф.

ИЗМЕНЕНИЯ в стандарты учета:

Приказ Минфина России от 31.12.2016 N 256н

"Об

ИЗМЕНЕНИЯ в стандарты учета: Приказ Минфина России от 31.12.2016 N 256н "Об

Антикризисное предложение по КАСКО

Антикризисное предложение по КАСКО Построение денежных потоков инвестиционного проекта по привлечению капитала

Построение денежных потоков инвестиционного проекта по привлечению капитала Накопительные программы страхования для сотрудников компании

Накопительные программы страхования для сотрудников компании СовКомБанк. Кассовая работа

СовКомБанк. Кассовая работа Форвардные и фьючерсные контракты

Форвардные и фьючерсные контракты Ақша ағысын талдау

Ақша ағысын талдау Доходы и расходы российской семьи. Команда Покоряющие финансы

Доходы и расходы российской семьи. Команда Покоряющие финансы Экономические последствия употребления психоактивных веществ

Экономические последствия употребления психоактивных веществ Народный бюджет в Опаринском городском поселении

Народный бюджет в Опаринском городском поселении Учет денежных средств

Учет денежных средств Облигации, их виды и особенности

Облигации, их виды и особенности Финансово-правовая норма

Финансово-правовая норма Ежемесячный обзор рынков. Сбербанк КИБ

Ежемесячный обзор рынков. Сбербанк КИБ Учет труда и заработной платы

Учет труда и заработной платы Сущность, элементы и этапы эволюции мировой валютной системы

Сущность, элементы и этапы эволюции мировой валютной системы Системы директ – костинг, стандарт – кост и нормативный метод

Системы директ – костинг, стандарт – кост и нормативный метод Теоретические аспекты бухгалтерского учета

Теоретические аспекты бухгалтерского учета Финансовая политика

Финансовая политика 1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание

1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание Бухгалтерская и налоговая отчетность бюджетных, автономных учреждений за 2017 год

Бухгалтерская и налоговая отчетность бюджетных, автономных учреждений за 2017 год Профессиональные участники финансового рынка. Финансы и кредит

Профессиональные участники финансового рынка. Финансы и кредит Операции банка с платежными картами

Операции банка с платежными картами Дипломная работа. Разработка и реализация инвестиционного проекта по строительству жилищного комплекса

Дипломная работа. Разработка и реализация инвестиционного проекта по строительству жилищного комплекса ИП Кока-Кола Бевриджиз Белоруссия - Спасем Ельню вместе!

ИП Кока-Кола Бевриджиз Белоруссия - Спасем Ельню вместе! Цели, функции, основные направления и процедуры, вопросник внутреннего аудита цикла затрат

Цели, функции, основные направления и процедуры, вопросник внутреннего аудита цикла затрат Аудиторская проверка материально-производственных запасов

Аудиторская проверка материально-производственных запасов Инфляция и антиинфляционное регулирование

Инфляция и антиинфляционное регулирование Сведения о доходах депутатов

Сведения о доходах депутатов