- Бухгалтерская и налоговая отчетность бюджетных, автономных учреждений за 2017 год

Содержание

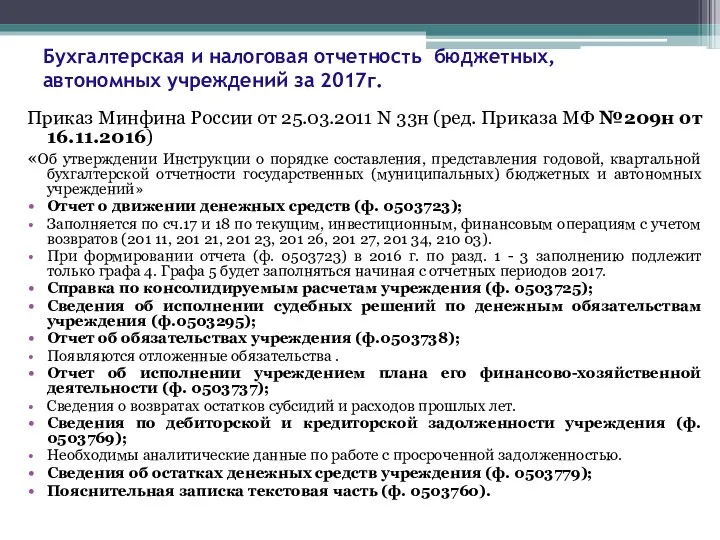

- 2. Бухгалтерская и налоговая отчетность бюджетных, автономных учреждений за 2017г. Приказ Минфина России от 25.03.2011 N 33н

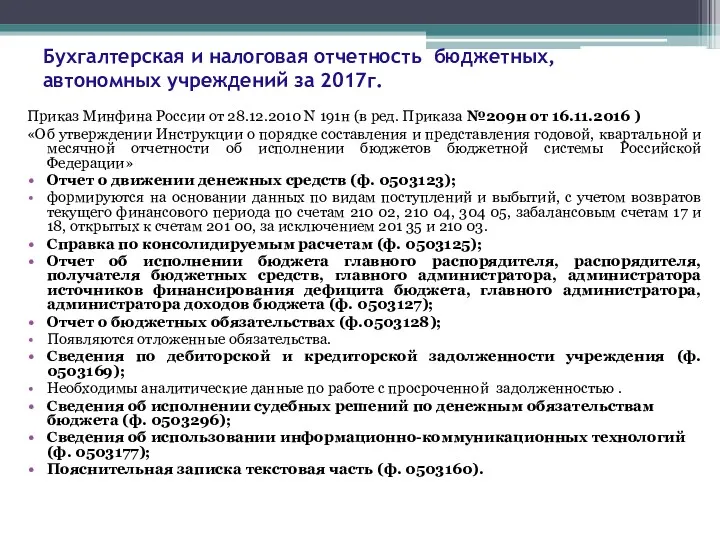

- 3. Бухгалтерская и налоговая отчетность бюджетных, автономных учреждений за 2017г. Приказ Минфина России от 28.12.2010 N 191н

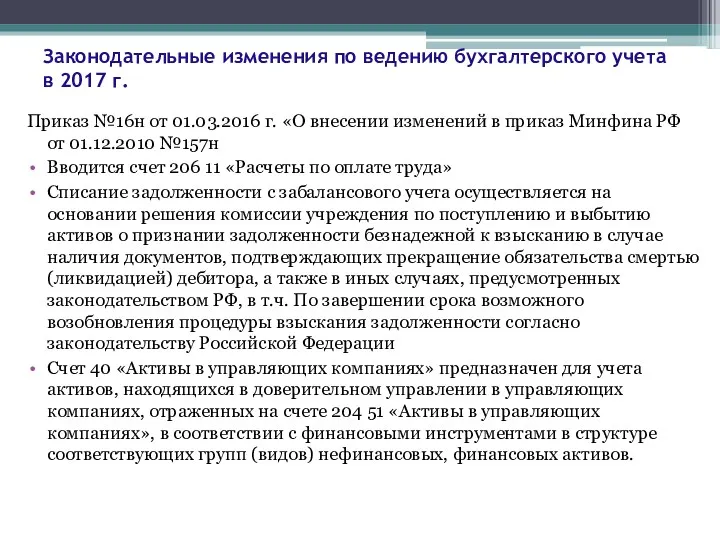

- 4. Законодательные изменения по ведению бухгалтерского учета в 2017 г. Приказ №16н от 01.03.2016 г. «О внесении

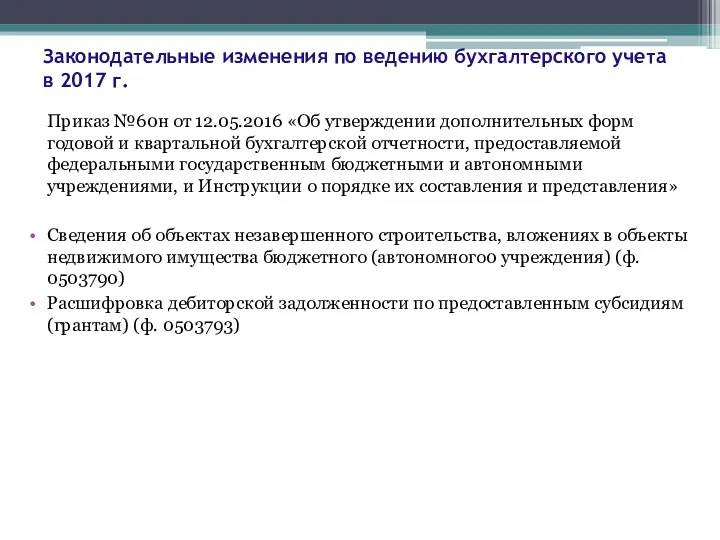

- 5. Законодательные изменения по ведению бухгалтерского учета в 2017 г. Приказ №60н от 12.05.2016 «Об утверждении дополнительных

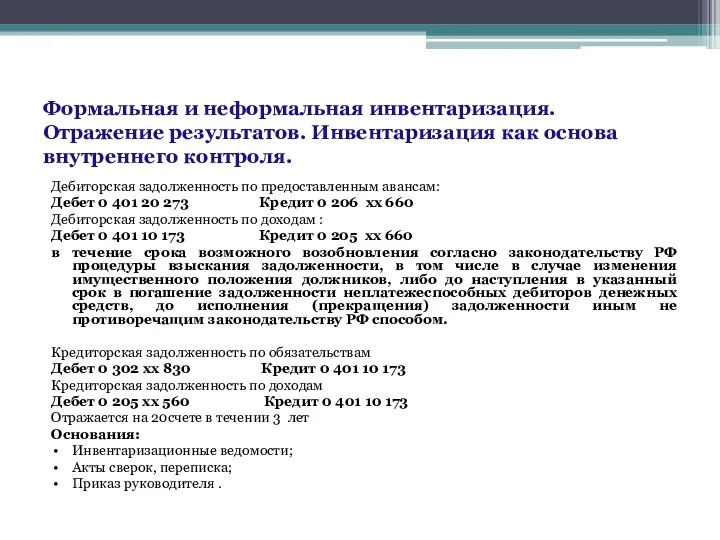

- 6. Формальная и неформальная инвентаризация. Отражение результатов. Инвентаризация как основа внутреннего контроля. Дебиторская задолженность по предоставленным авансам:

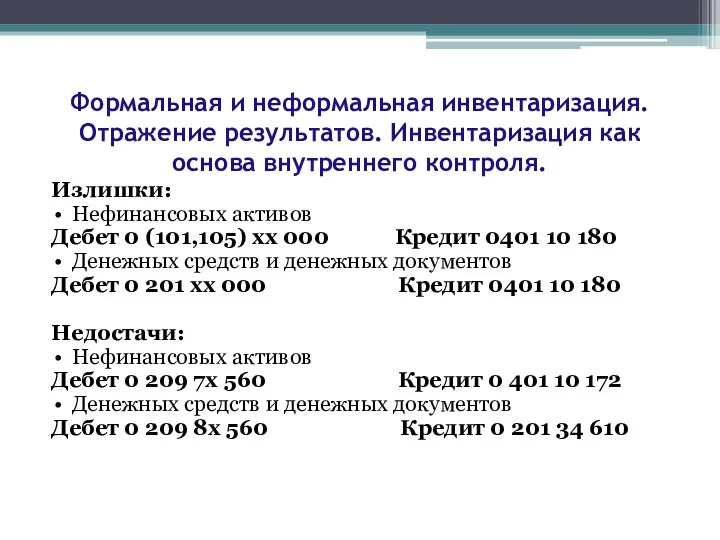

- 7. Излишки: Нефинансовых активов Дебет 0 (101,105) хх 000 Кредит 0401 10 180 Денежных средств и денежных

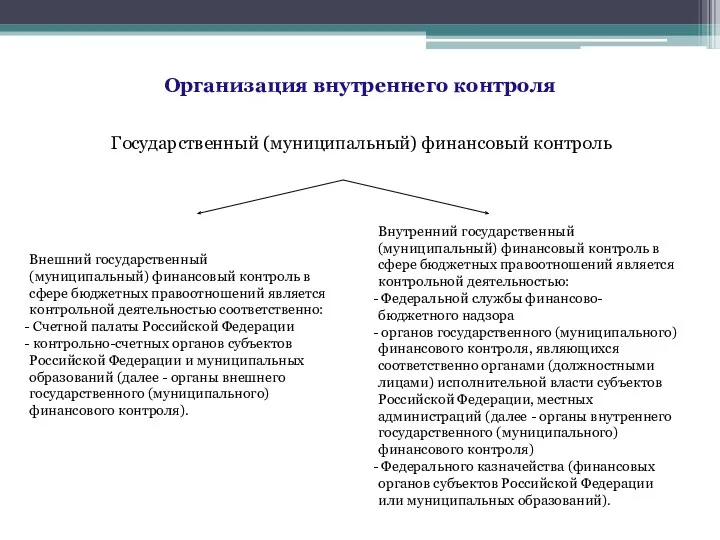

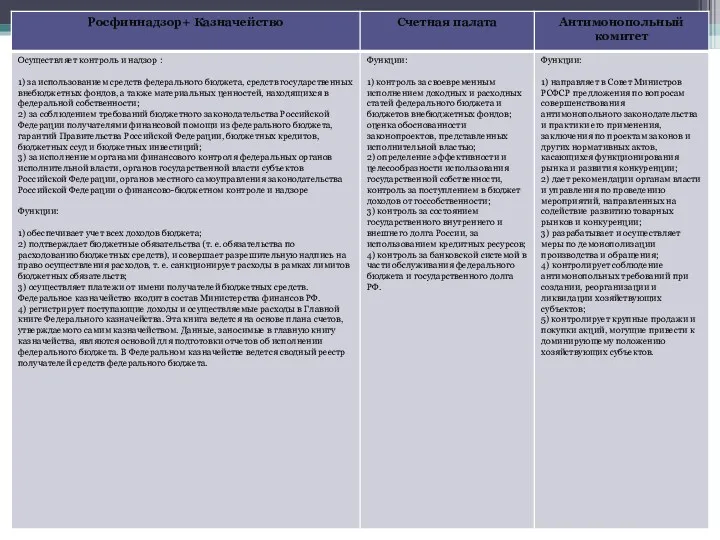

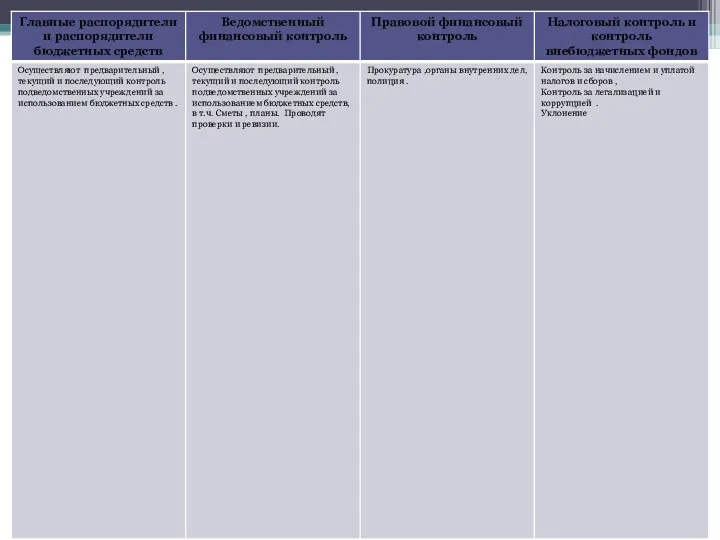

- 8. Организация внутреннего контроля Государственный (муниципальный) финансовый контроль Внешний государственный (муниципальный) финансовый контроль в сфере бюджетных правоотношений

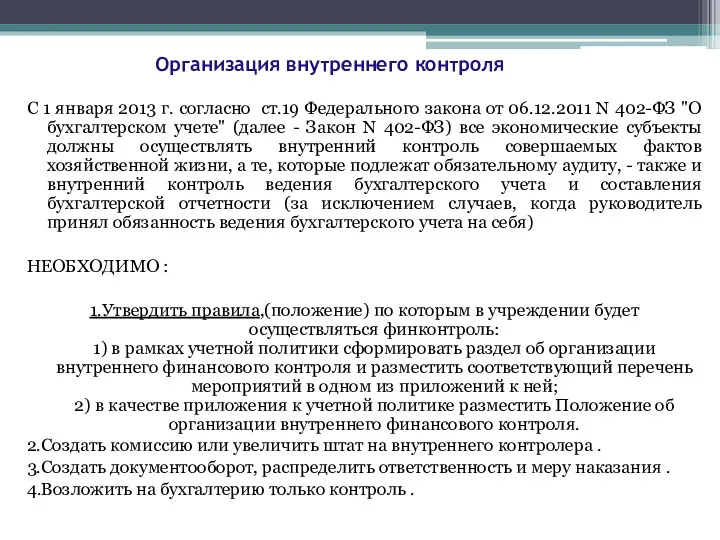

- 11. Организация внутреннего контроля С 1 января 2013 г. согласно ст.19 Федерального закона от 06.12.2011 N 402-ФЗ

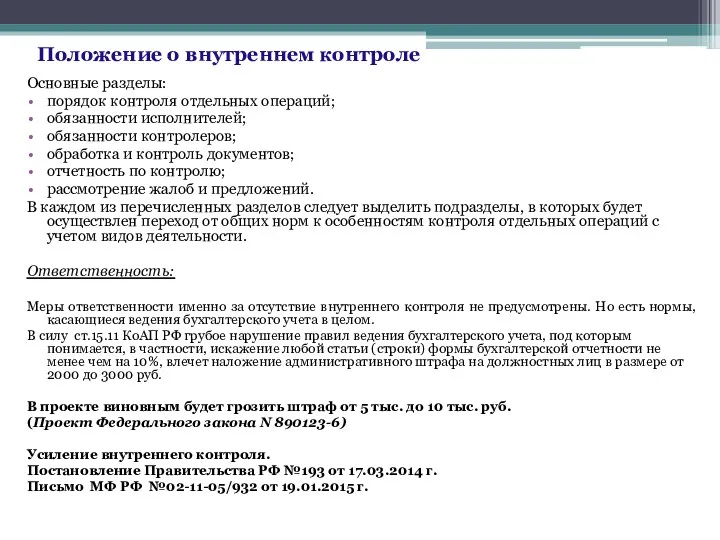

- 12. Основные разделы: порядок контроля отдельных операций; обязанности исполнителей; обязанности контролеров; обработка и контроль документов; отчетность по

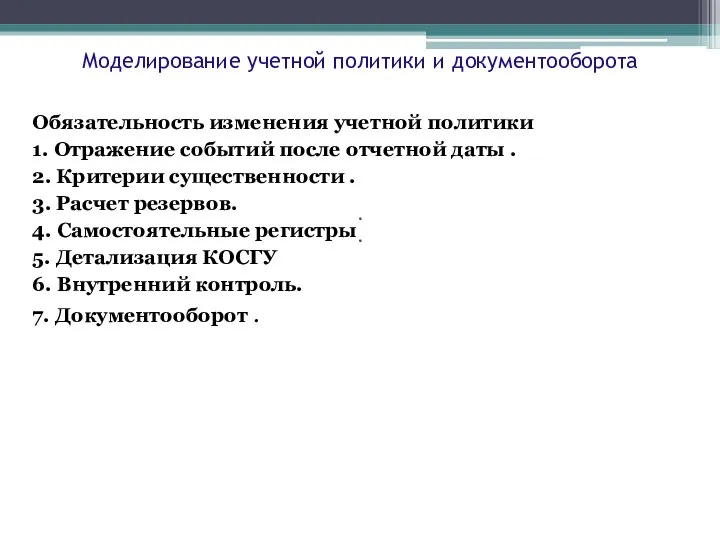

- 13. Обязательность изменения учетной политики 1. Отражение событий после отчетной даты . 2. Критерии существенности . 3.

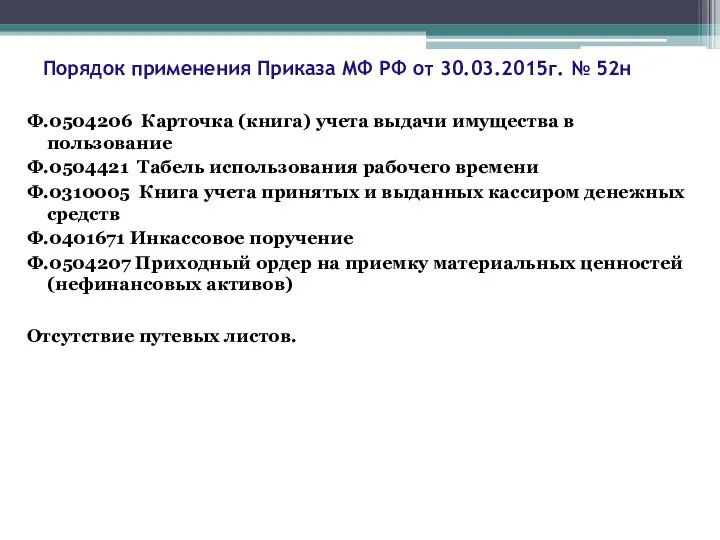

- 14. Порядок применения Приказа МФ РФ от 30.03.2015г. № 52н Ф.0504206 Карточка (книга) учета выдачи имущества в

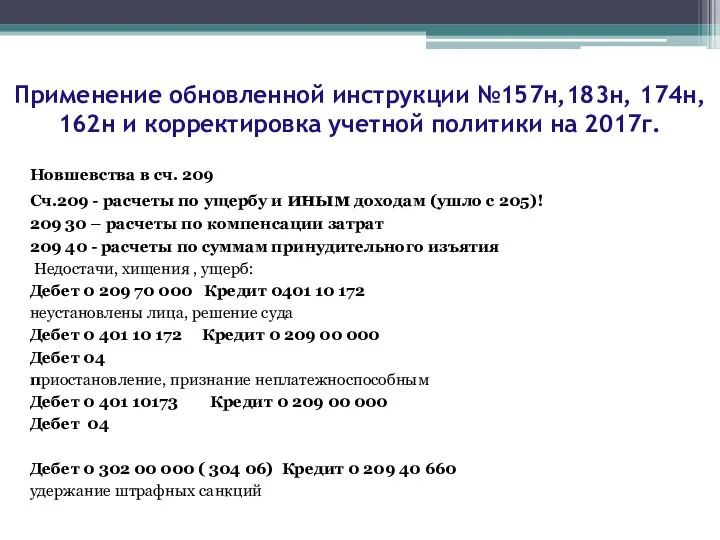

- 15. Новшевства в сч. 209 Сч.209 - расчеты по ущербу и иным доходам (ушло с 205)! 209

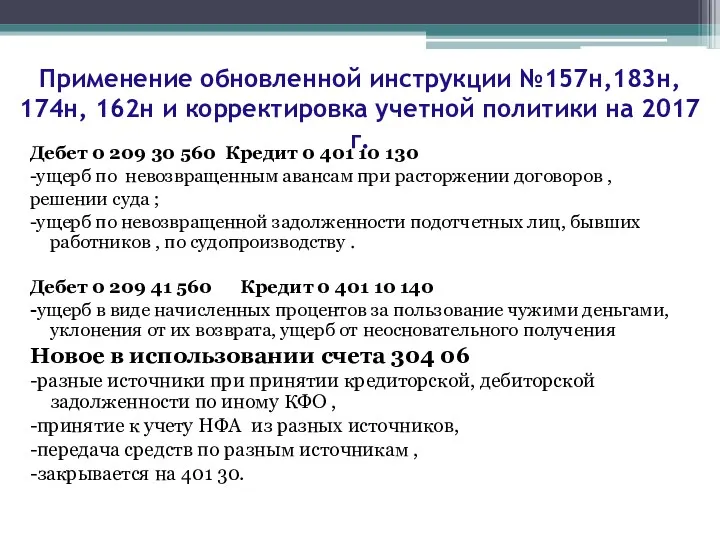

- 16. Дебет 0 209 30 560 Кредит 0 401 10 130 -ущерб по невозвращенным авансам при расторжении

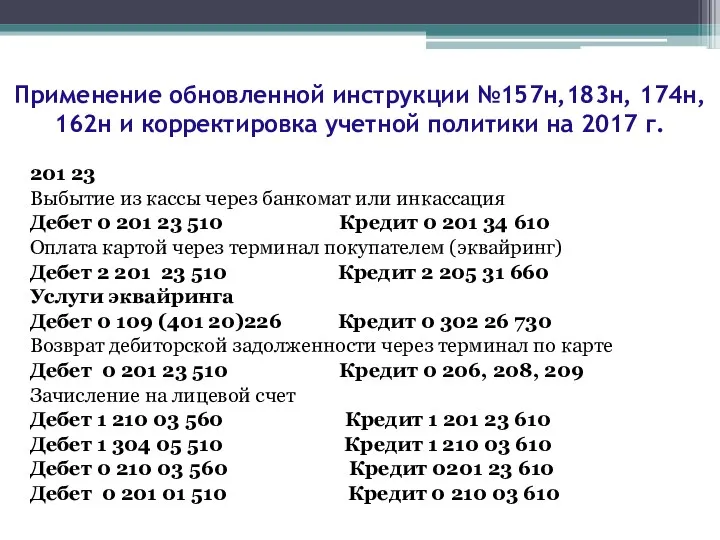

- 17. 201 23 Выбытие из кассы через банкомат или инкассация Дебет 0 201 23 510 Кредит 0

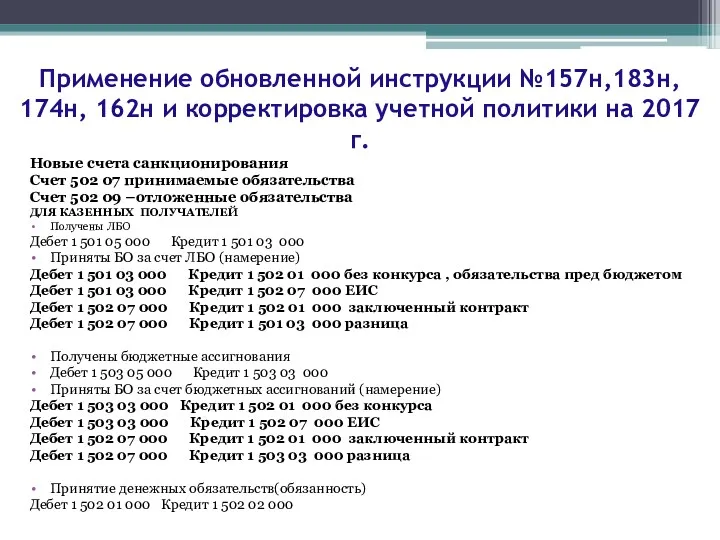

- 18. Новые счета санкционирования Счет 502 07 принимаемые обязательства Счет 502 09 –отложенные обязательства ДЛЯ КАЗЕННЫХ ПОЛУЧАТЕЛЕЙ

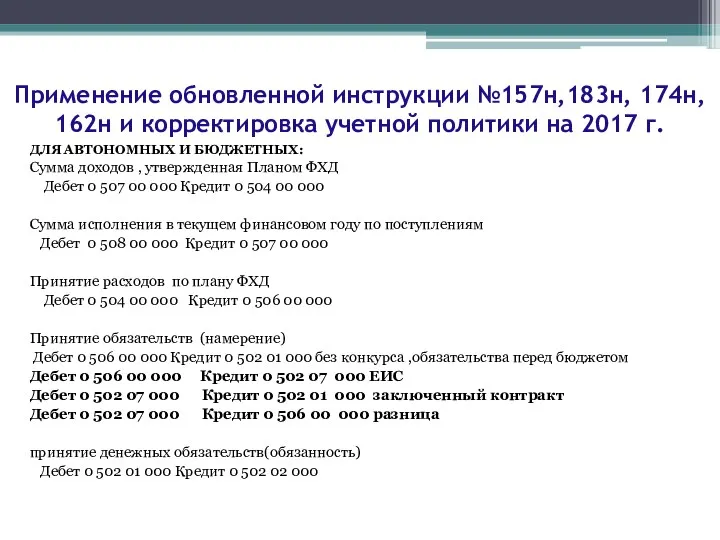

- 19. ДЛЯ АВТОНОМНЫХ И БЮДЖЕТНЫХ: Сумма доходов , утвержденная Планом ФХД Дебет 0 507 00 000 Кредит

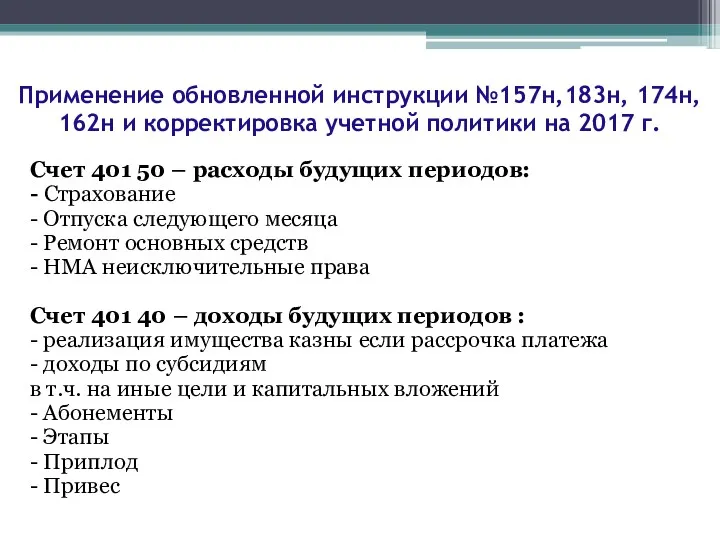

- 20. Счет 401 50 – расходы будущих периодов: - Страхование - Отпуска следующего месяца - Ремонт основных

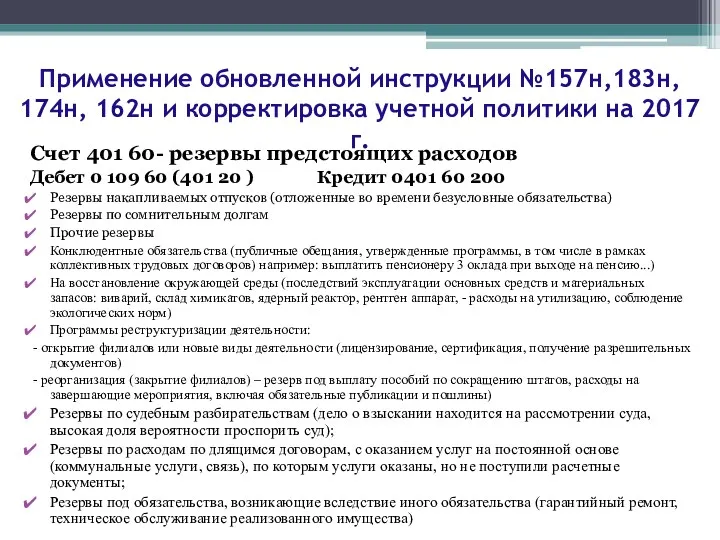

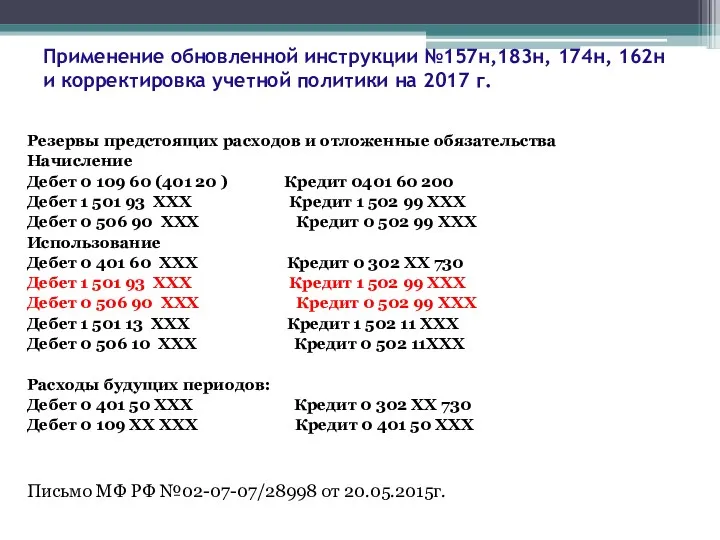

- 21. Счет 401 60- резервы предстоящих расходов Дебет 0 109 60 (401 20 ) Кредит 0401 60

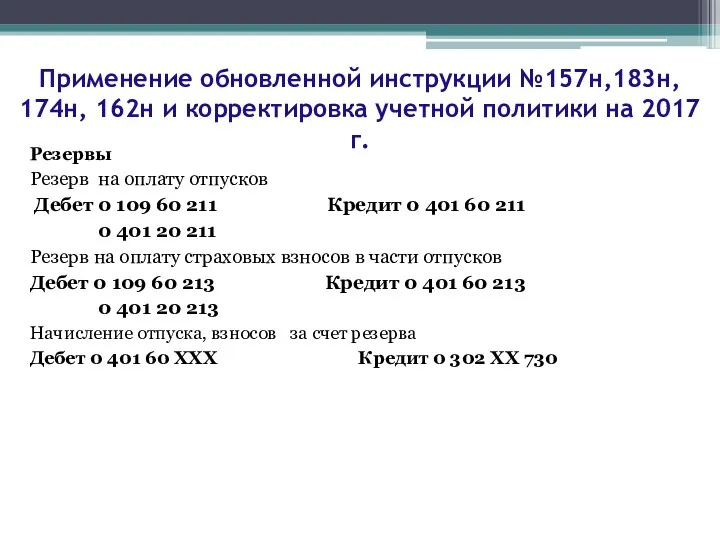

- 22. Резервы Резерв на оплату отпусков Дебет 0 109 60 211 Кредит 0 401 60 211 0

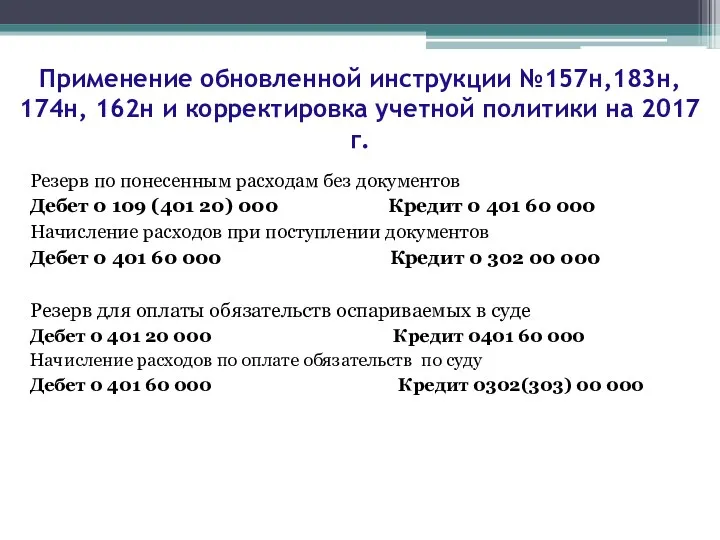

- 23. Резерв по понесенным расходам без документов Дебет 0 109 (401 20) 000 Кредит 0 401 60

- 24. Применение обновленной инструкции №157н,183н, 174н, 162н и корректировка учетной политики на 2017 г. Резервы предстоящих расходов

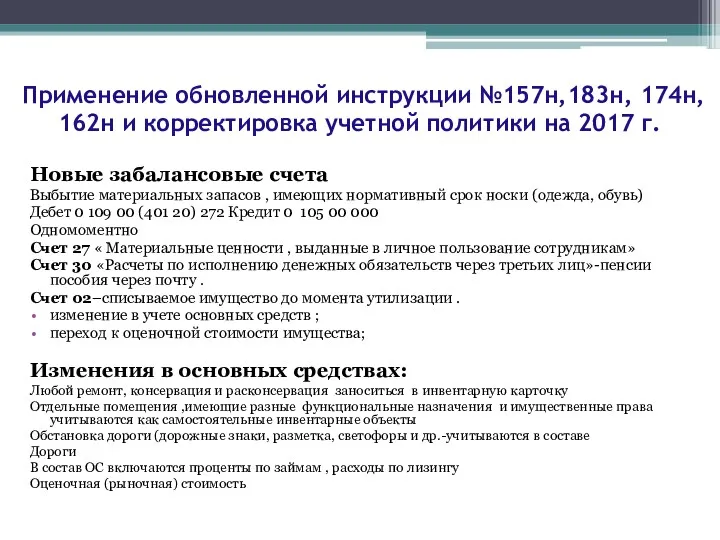

- 25. Новые забалансовые счета Выбытие материальных запасов , имеющих нормативный срок носки (одежда, обувь) Дебет 0 109

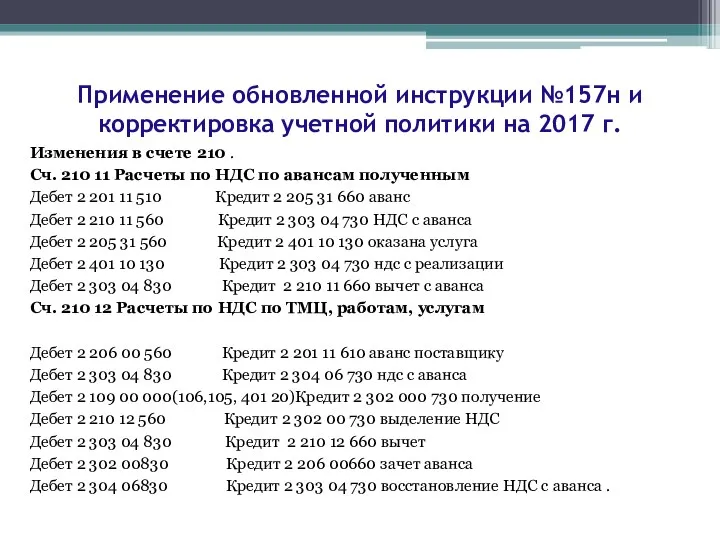

- 26. Изменения в счете 210 . Сч. 210 11 Расчеты по НДС по авансам полученным Дебет 2

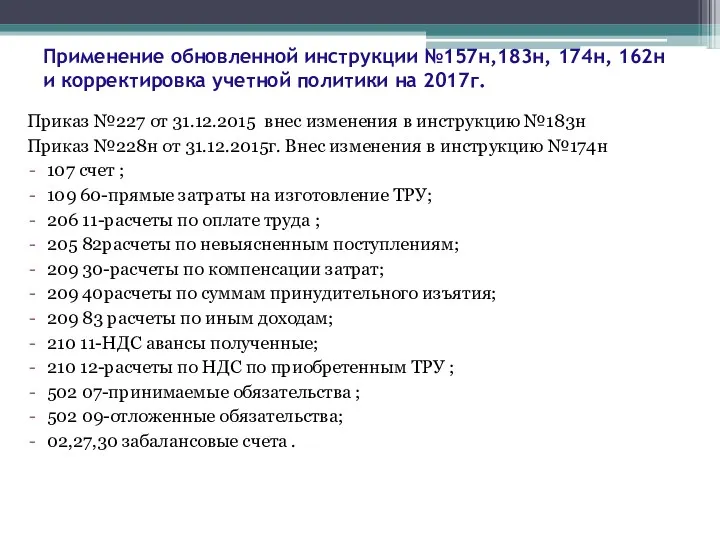

- 27. Применение обновленной инструкции №157н,183н, 174н, 162н и корректировка учетной политики на 2017г. Приказ №227 от 31.12.2015

- 28. Применение обновленной инструкции №157н,183н, 174н, 162н и корректировка учетной политики на 2017 г. Приказ №227 от

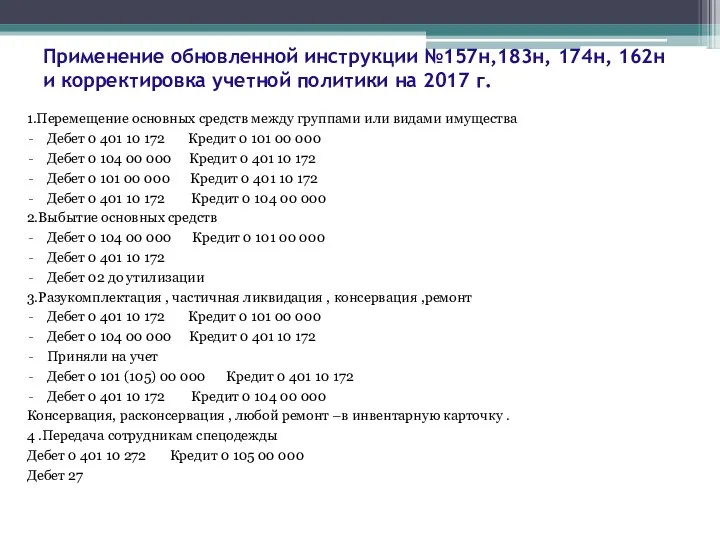

- 29. Применение обновленной инструкции №157н,183н, 174н, 162н и корректировка учетной политики на 2017 г. 1.Перемещение основных средств

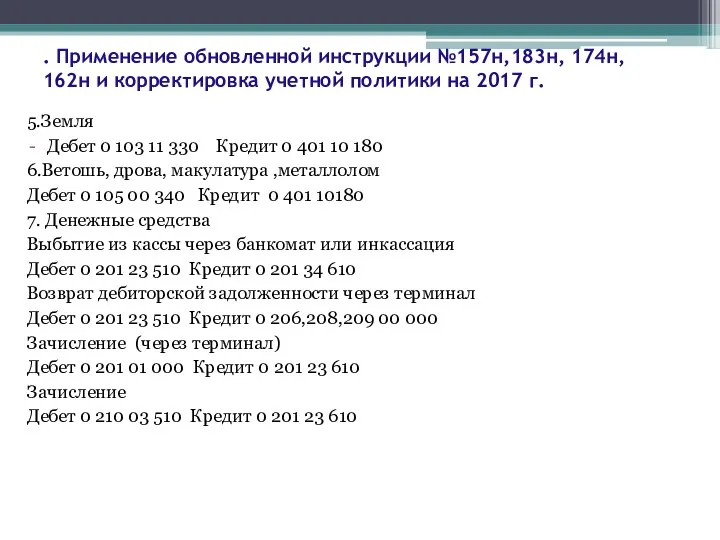

- 30. . Применение обновленной инструкции №157н,183н, 174н, 162н и корректировка учетной политики на 2017 г. 5.Земля Дебет

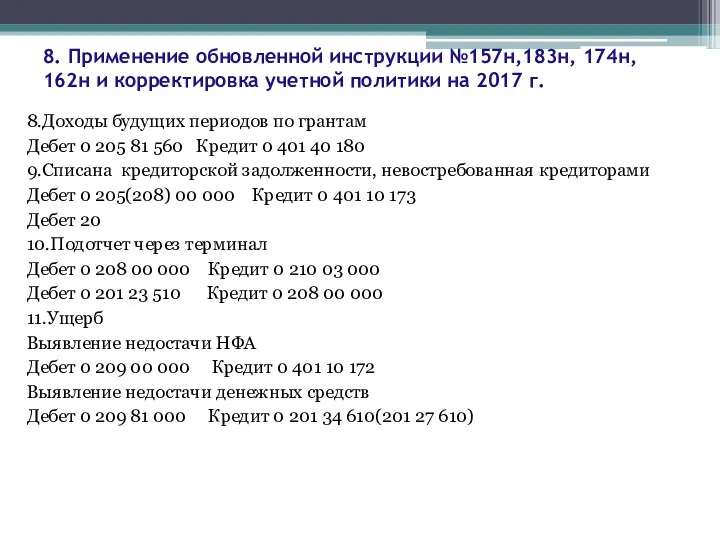

- 31. 8. Применение обновленной инструкции №157н,183н, 174н, 162н и корректировка учетной политики на 2017 г. 8.Доходы будущих

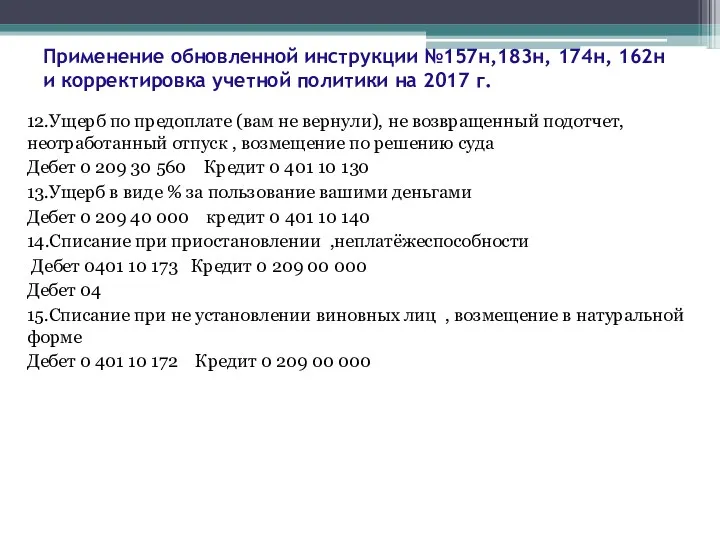

- 32. Применение обновленной инструкции №157н,183н, 174н, 162н и корректировка учетной политики на 2017 г. 12.Ущерб по предоплате

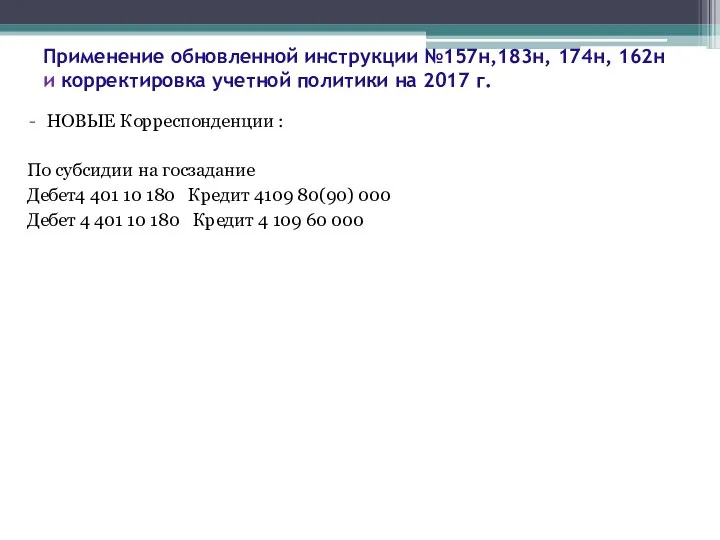

- 33. Применение обновленной инструкции №157н,183н, 174н, 162н и корректировка учетной политики на 2017 г. НОВЫЕ Корреспонденции :

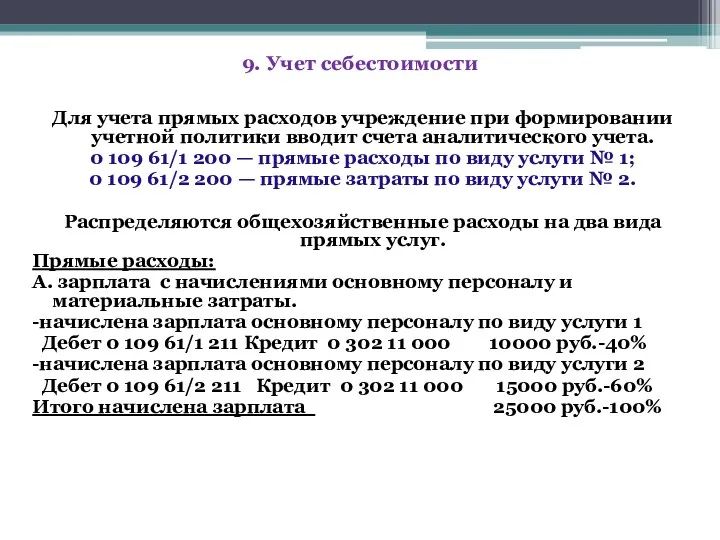

- 34. Для учета прямых расходов учреждение при формировании учетной политики вводит счета аналитического учета. 0 109 61/1

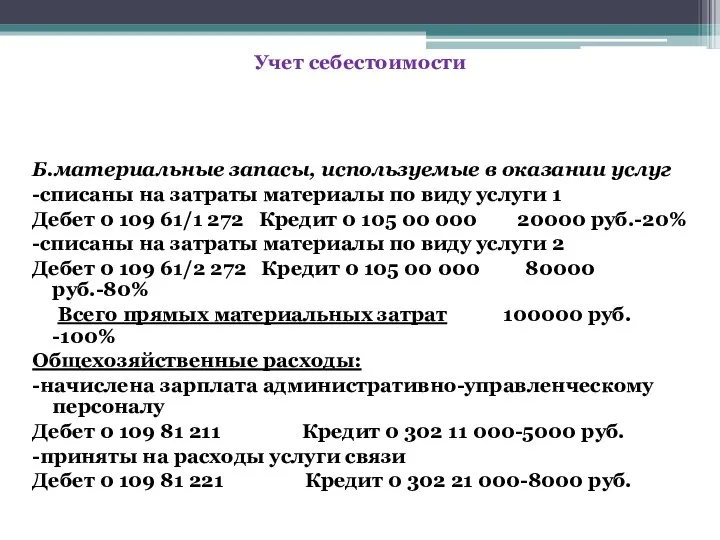

- 35. Б.материальные запасы, используемые в оказании услуг -списаны на затраты материалы по виду услуги 1 Дебет 0

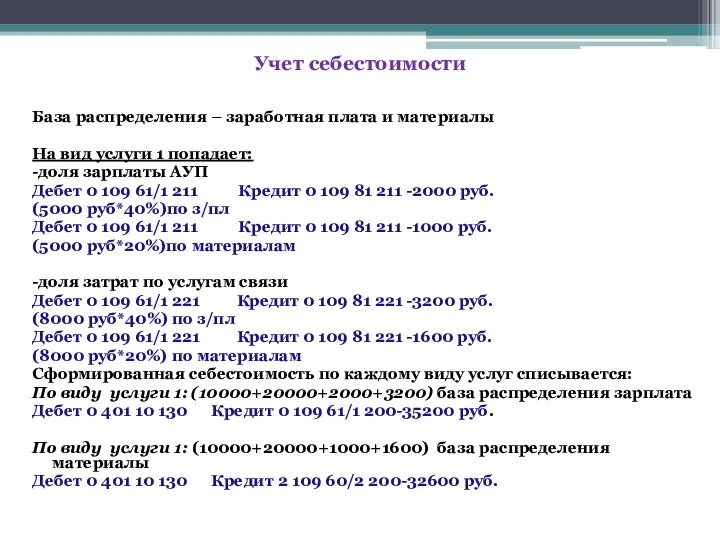

- 36. База распределения – заработная плата и материалы На вид услуги 1 попадает: -доля зарплаты АУП Дебет

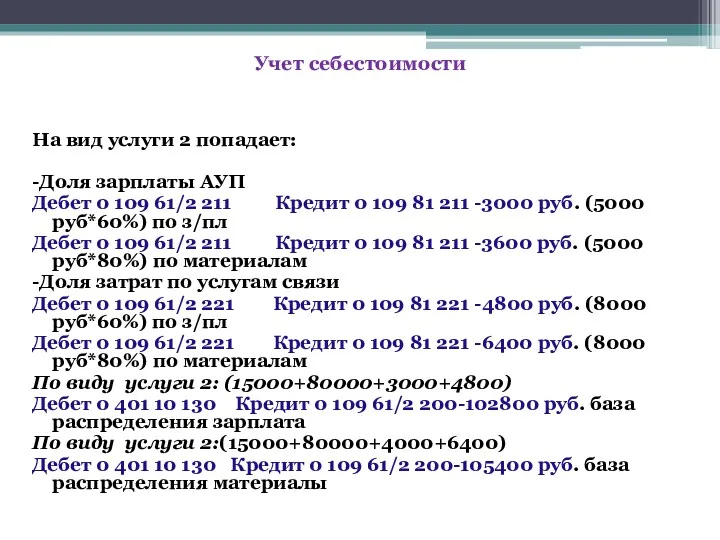

- 37. На вид услуги 2 попадает: -Доля зарплаты АУП Дебет 0 109 61/2 211 Кредит 0 109

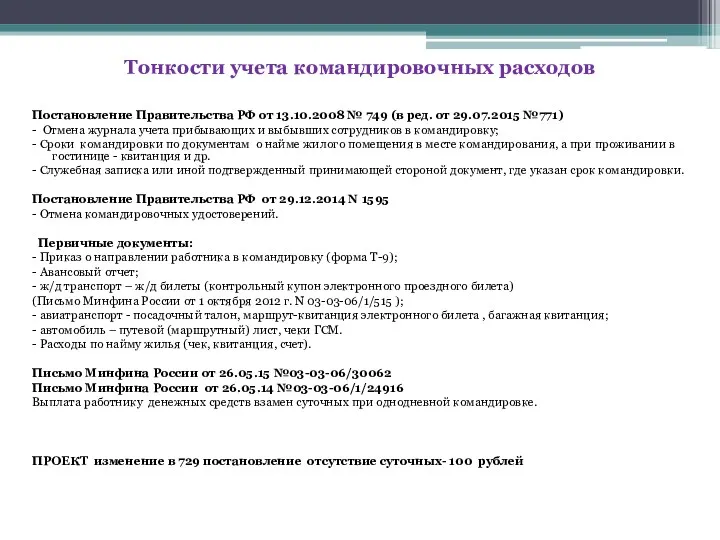

- 38. Постановление Правительства РФ от 13.10.2008 № 749 (в ред. от 29.07.2015 №771) - Отмена журнала учета

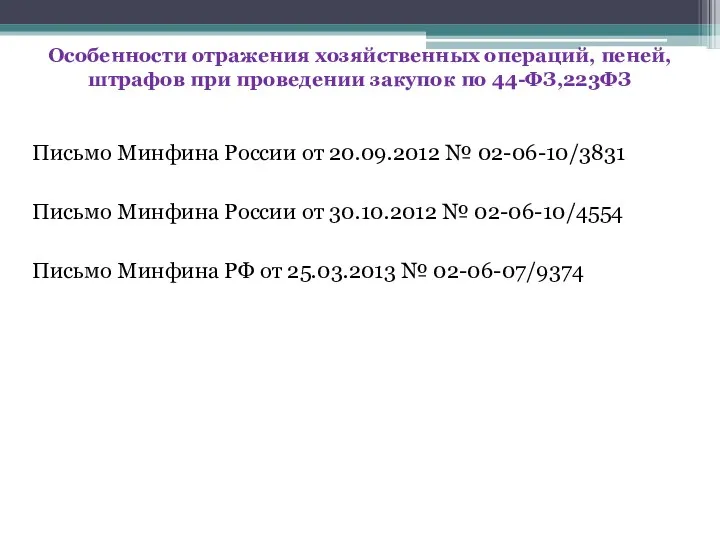

- 39. Письмо Минфина России от 20.09.2012 № 02-06-10/3831 Письмо Минфина России от 30.10.2012 № 02-06-10/4554 Письмо Минфина

- 41. Скачать презентацию

Бухгалтерская и налоговая отчетность бюджетных, автономных учреждений за 2017г.

Приказ Минфина

Бухгалтерская и налоговая отчетность бюджетных, автономных учреждений за 2017г.

Приказ Минфина

Бухгалтерская и налоговая отчетность бюджетных, автономных учреждений за 2017г.

Приказ Минфина

Бухгалтерская и налоговая отчетность бюджетных, автономных учреждений за 2017г.

Приказ Минфина

Законодательные изменения по ведению бухгалтерского учета в 2017 г.

Приказ №16н от

Законодательные изменения по ведению бухгалтерского учета в 2017 г.

Приказ №16н от

Законодательные изменения по ведению бухгалтерского учета в 2017 г.

Приказ №60н от

Законодательные изменения по ведению бухгалтерского учета в 2017 г.

Приказ №60н от

Формальная и неформальная инвентаризация. Отражение результатов. Инвентаризация как основа внутреннего контроля.

Дебиторская

Формальная и неформальная инвентаризация. Отражение результатов. Инвентаризация как основа внутреннего контроля.

Дебиторская

Излишки:

Нефинансовых активов

Дебет 0 (101,105) хх 000 Кредит 0401 10 180

Денежных

Излишки:

Нефинансовых активов

Дебет 0 (101,105) хх 000 Кредит 0401 10 180

Денежных

Организация внутреннего контроля

Государственный (муниципальный) финансовый контроль

Внешний государственный (муниципальный) финансовый контроль в

Организация внутреннего контроля

Государственный (муниципальный) финансовый контроль

Внешний государственный (муниципальный) финансовый контроль в

Организация внутреннего контроля

С 1 января 2013 г. согласно ст.19 Федерального закона

Организация внутреннего контроля

С 1 января 2013 г. согласно ст.19 Федерального закона

Основные разделы:

порядок контроля отдельных операций;

обязанности исполнителей;

обязанности контролеров;

обработка и контроль документов;

отчетность по

Основные разделы:

порядок контроля отдельных операций;

обязанности исполнителей;

обязанности контролеров;

обработка и контроль документов;

отчетность по

Обязательность изменения учетной политики

1. Отражение событий после отчетной даты .

2.

Обязательность изменения учетной политики

1. Отражение событий после отчетной даты .

2.

Порядок применения Приказа МФ РФ от 30.03.2015г. № 52н

Ф.0504206 Карточка

Порядок применения Приказа МФ РФ от 30.03.2015г. № 52н

Ф.0504206 Карточка

Новшевства в сч. 209

Сч.209 - расчеты по ущербу и иным доходам

Сч.209 - расчеты по ущербу и иным доходам

Дебет 0 209 30 560 Кредит 0 401 10 130

-ущерб по

Дебет 0 209 30 560 Кредит 0 401 10 130

-ущерб по

201 23

Выбытие из кассы через банкомат или инкассация

Дебет 0 201

Выбытие из кассы через банкомат или инкассация

Дебет 0 201

Новые счета санкционирования

Счет 502 07 принимаемые обязательства

Счет 502 09

Счет 502 07 принимаемые обязательства

Счет 502 09

ДЛЯ АВТОНОМНЫХ И БЮДЖЕТНЫХ:

Сумма доходов , утвержденная Планом ФХД

Дебет 0

ДЛЯ АВТОНОМНЫХ И БЮДЖЕТНЫХ:

Сумма доходов , утвержденная Планом ФХД

Дебет 0

Счет 401 50 – расходы будущих периодов:

- Страхование

- Отпуска следующего

- Страхование

- Отпуска следующего

Счет 401 60- резервы предстоящих расходов

Дебет 0 109 60 (401

Счет 401 60- резервы предстоящих расходов

Дебет 0 109 60 (401

Резервы

Резерв на оплату отпусков

Дебет 0 109 60 211

Резервы

Резерв на оплату отпусков

Дебет 0 109 60 211

Резерв по понесенным расходам без документов

Дебет 0 109 (401 20)

Дебет 0 109 (401 20)

Применение обновленной инструкции №157н,183н, 174н, 162н и корректировка учетной политики на

Применение обновленной инструкции №157н,183н, 174н, 162н и корректировка учетной политики на

Новые забалансовые счета

Выбытие материальных запасов , имеющих нормативный срок носки

Выбытие материальных запасов , имеющих нормативный срок носки

Изменения в счете 210 .

Сч. 210 11 Расчеты по НДС

Изменения в счете 210 .

Сч. 210 11 Расчеты по НДС

Применение обновленной инструкции №157н,183н, 174н, 162н и корректировка учетной политики на

Применение обновленной инструкции №157н,183н, 174н, 162н и корректировка учетной политики на

Применение обновленной инструкции №157н,183н, 174н, 162н и корректировка учетной политики на

Применение обновленной инструкции №157н,183н, 174н, 162н и корректировка учетной политики на

Применение обновленной инструкции №157н,183н, 174н, 162н и корректировка учетной политики на

Применение обновленной инструкции №157н,183н, 174н, 162н и корректировка учетной политики на

. Применение обновленной инструкции №157н,183н, 174н, 162н и корректировка учетной политики

. Применение обновленной инструкции №157н,183н, 174н, 162н и корректировка учетной политики

8. Применение обновленной инструкции №157н,183н, 174н, 162н и корректировка учетной политики

8. Применение обновленной инструкции №157н,183н, 174н, 162н и корректировка учетной политики

Применение обновленной инструкции №157н,183н, 174н, 162н и корректировка учетной политики на

Применение обновленной инструкции №157н,183н, 174н, 162н и корректировка учетной политики на

Применение обновленной инструкции №157н,183н, 174н, 162н и корректировка учетной политики на

Применение обновленной инструкции №157н,183н, 174н, 162н и корректировка учетной политики на

Для учета прямых расходов учреждение при формировании учетной политики вводит счета

Для учета прямых расходов учреждение при формировании учетной политики вводит счета

Б.материальные запасы, используемые в оказании услуг

-списаны на затраты материалы по

-списаны на затраты материалы по

База распределения – заработная плата и материалы

На вид услуги 1 попадает:

База распределения – заработная плата и материалы

На вид услуги 1 попадает:

На вид услуги 2 попадает:

-Доля зарплаты АУП

Дебет 0 109

-Доля зарплаты АУП

Дебет 0 109

Постановление Правительства РФ от 13.10.2008 № 749 (в ред. от 29.07.2015

Постановление Правительства РФ от 13.10.2008 № 749 (в ред. от 29.07.2015

Письмо Минфина России от 20.09.2012 № 02-06-10/3831

Письмо Минфина России от 30.10.2012

Письмо Минфина России от 30.10.2012

Применение методов DCF

Применение методов DCF Фінансова звітність підприємства: сутність, склад та принципи формування

Фінансова звітність підприємства: сутність, склад та принципи формування Страхування за системою пропорційної відповідальності. Страхування за системою першого ризику

Страхування за системою пропорційної відповідальності. Страхування за системою першого ризику Бюджетная политика

Бюджетная политика Nomad Life. Company Values

Nomad Life. Company Values Ипотечное кредитование в России. Проблемы и перспективы

Ипотечное кредитование в России. Проблемы и перспективы Управление государственными финансами

Управление государственными финансами Первые (товарные) деньги на Руси

Первые (товарные) деньги на Руси Несиелік тјуекелді басќару

Несиелік тјуекелді басќару Методика обучения финансовой грамотности: общие подходы, инструменты и возможности их использования

Методика обучения финансовой грамотности: общие подходы, инструменты и возможности их использования Interesting facts about EURO

Interesting facts about EURO Аудиторские доказательства. (Тема 12)

Аудиторские доказательства. (Тема 12) Простые проценты. Сущность процентных платежей

Простые проценты. Сущность процентных платежей Страховое публичное акционерное общество Ингосстрах

Страховое публичное акционерное общество Ингосстрах Деноминация в Беларуси

Деноминация в Беларуси Финансовый риск-менеджмент

Финансовый риск-менеджмент Американские и глобальные депозитарные расписки

Американские и глобальные депозитарные расписки Мастер-класс Розничная торговля. Главные критерии успеха в офлайн-бизнесе

Мастер-класс Розничная торговля. Главные критерии успеха в офлайн-бизнесе Продукт для заемщика потребительского кредита Финансовый резерв

Продукт для заемщика потребительского кредита Финансовый резерв Сбережение и накопление

Сбережение и накопление Инвестиционные идеи и торговые стратегии

Инвестиционные идеи и торговые стратегии The emergence of the single European currency

The emergence of the single European currency Управление оборотным капиталом

Управление оборотным капиталом Как заработать больше, а тратить меньше

Как заработать больше, а тратить меньше Мировая валютная система

Мировая валютная система Поняття банківської таємниці. (Тема 9)

Поняття банківської таємниці. (Тема 9) Деньги и их история

Деньги и их история Bookkeping

Bookkeping