- Финансовый риск-менеджмент

Содержание

- 2. Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В. Тема 5 Финансовый риск-менеджмент Финансовая среда предпринимательства Понятие и

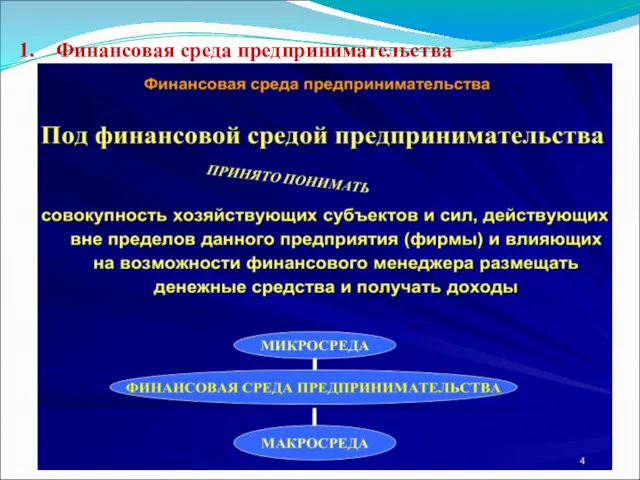

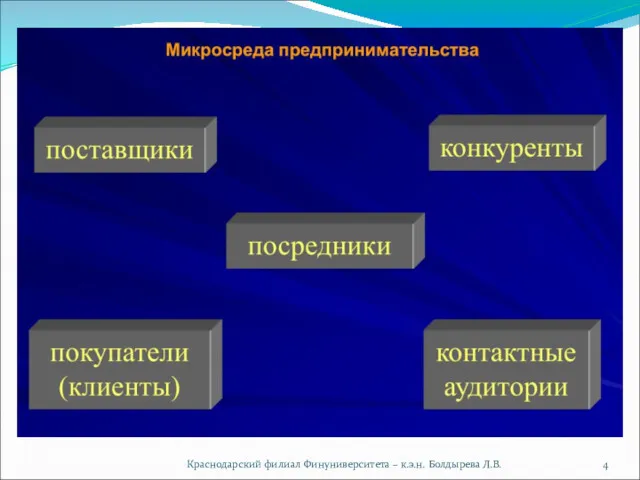

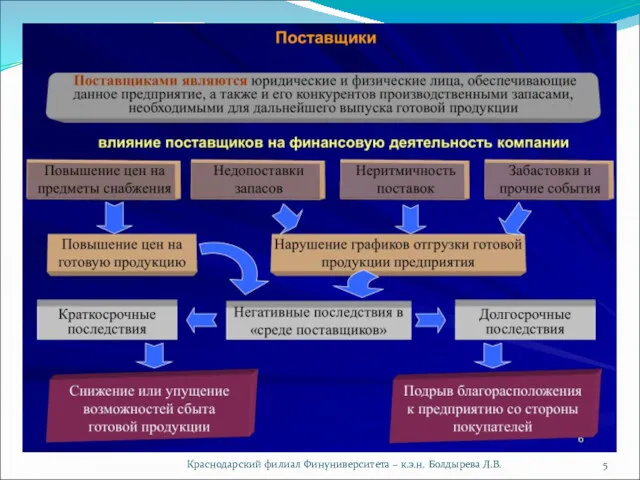

- 3. Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В. Финансовая среда предпринимательства

- 4. Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

- 5. Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

- 6. Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

- 7. Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

- 8. Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

- 9. Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

- 10. Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

- 11. Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

- 12. Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

- 13. Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

- 14. Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

- 15. Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

- 16. Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

- 17. Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

- 18. Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В. В современной экономике господствует неопределенность. Любая корпорация в той

- 20. Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

- 21. Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

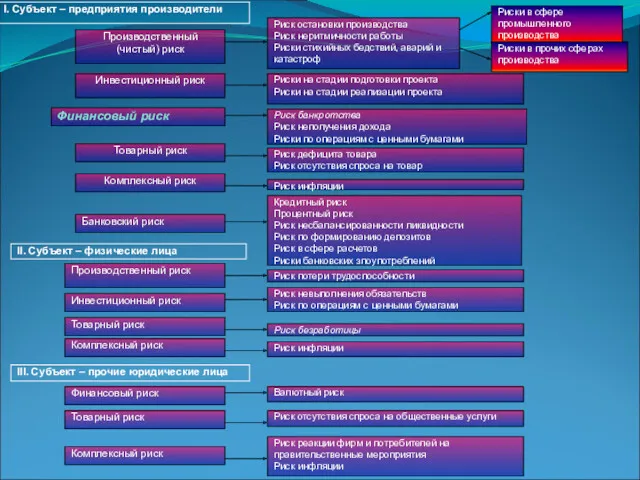

- 24. Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В. Предпринимательский риск - это риск, возникающий при любых видах

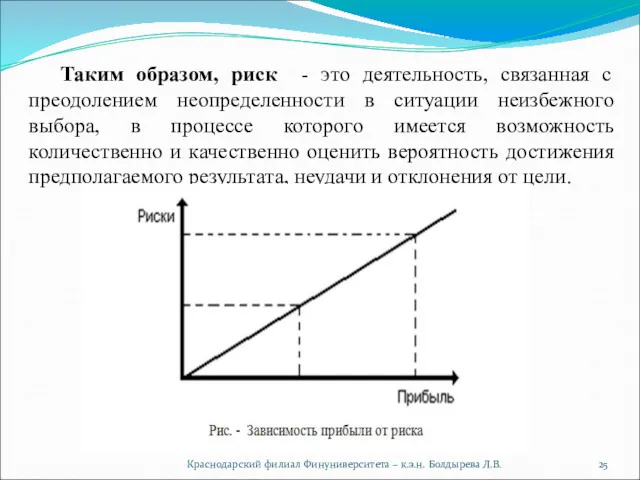

- 25. Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В. Таким образом, риск - это деятельность, связанная с преодолением

- 26. Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

- 27. Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

- 28. Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В. Риском можно управлять, т.е. использовать различные меры, позволяющие в

- 29. Производственный (чистый) риск Инвестиционный риск Финансовый риск Товарный риск Комплексный риск Банковский риск Риск остановки производства

- 30. Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

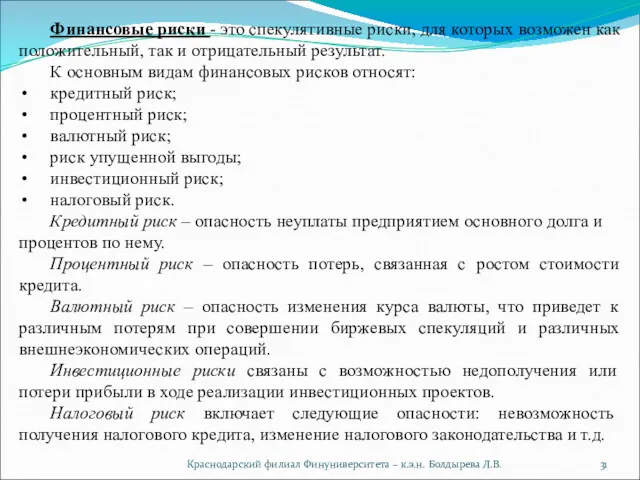

- 31. Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В. Финансовые риски - это спекулятивные риски, для которых возможен

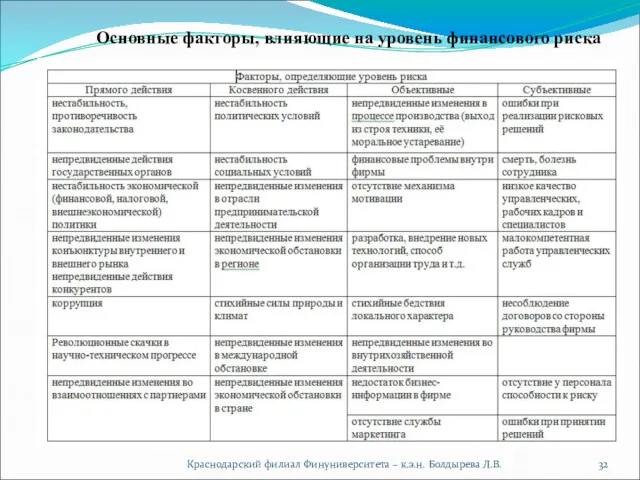

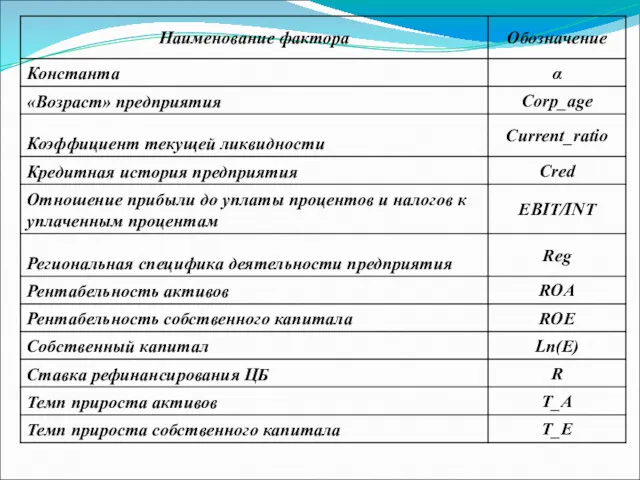

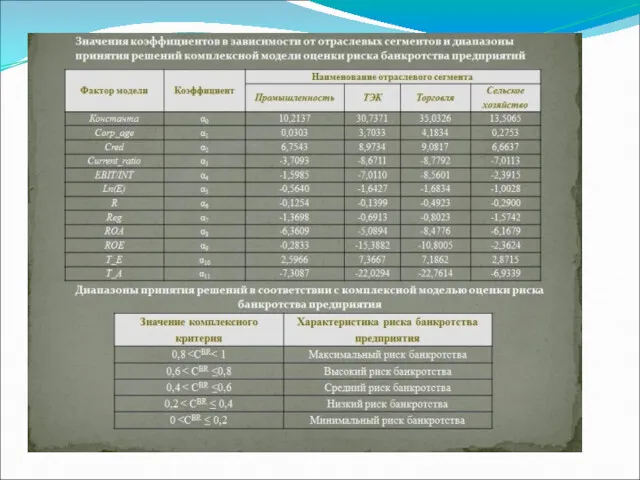

- 32. Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В. Основные факторы, влияющие на уровень финансового риска

- 33. Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В. 3. Управление рисками

- 34. Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

- 35. Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

- 36. Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

- 37. Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

- 38. Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

- 39. Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

- 40. Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

- 41. Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

- 42. Основные методы управления риском Упразднение заключается в отказе от совершения рискового мероприятия. Предотвращение потерь и контроль

- 43. Под несостоятельностью (банкротством) предприятия понимается признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов

- 44. Сегодня нормативно-правовой базой банкротства предприятий Российской федерации служат следующие документы: Гражданский кодекс Российской Федерации части первая

- 45. Для определения задолженности по обязательствам и обязательным платежам в бюджет и внебюджетные фонды не должны приниматься

- 46. В случае признания предприятия неплатежеспособным к нему может быть применена одна из процедур: финансовое оздоровление; внешнее

- 47. Решение о введении внешнего управления может быть принято арбитражным судом по итогам рассмотрения результатов проведения финансового

- 48. Мировое соглашение между предприятием-должником и его кредиторами допустимо на любой стадии производства по делу о несостоятельности

- 49. Если цель достигнута, т.е. платежеспособность должника восстановлена, внешний управляющий обращается в суд с заявлением о завершении

- 50. На практике выделяют следующие виды банкротства предприятий. Реальное банкротство предприятия — характеризуется неспособностью предприятия восстановить свою

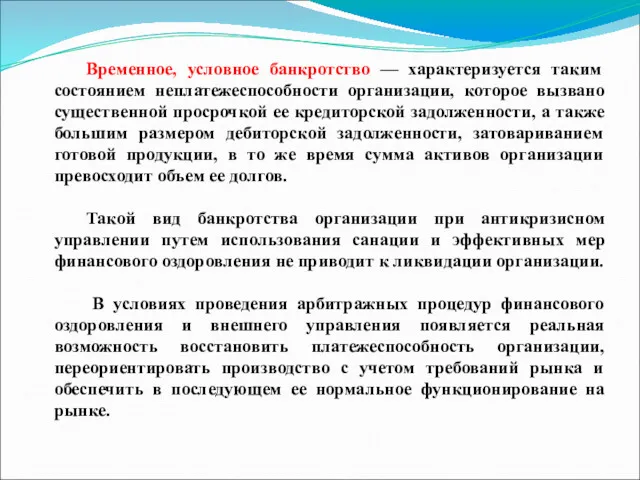

- 51. Временное, условное банкротство — характеризуется таким состоянием неплатежеспособности организации, которое вызвано существенной просрочкой ее кредиторской задолженности,

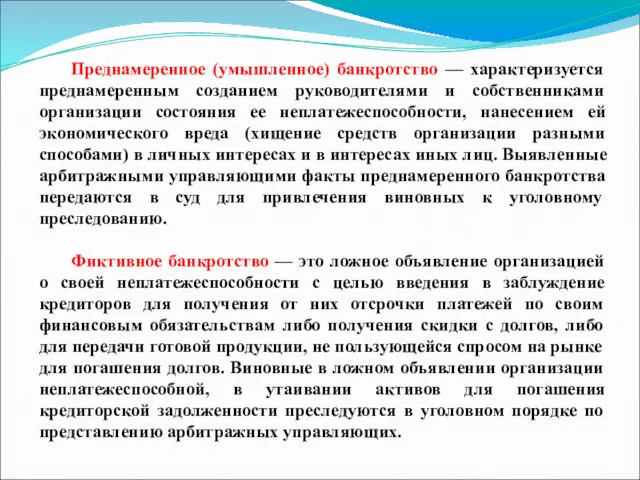

- 52. Преднамеренное (умышленное) банкротство — характеризуется преднамеренным созданием руководителями и собственниками организации состояния ее неплатежеспособности, нанесением ей

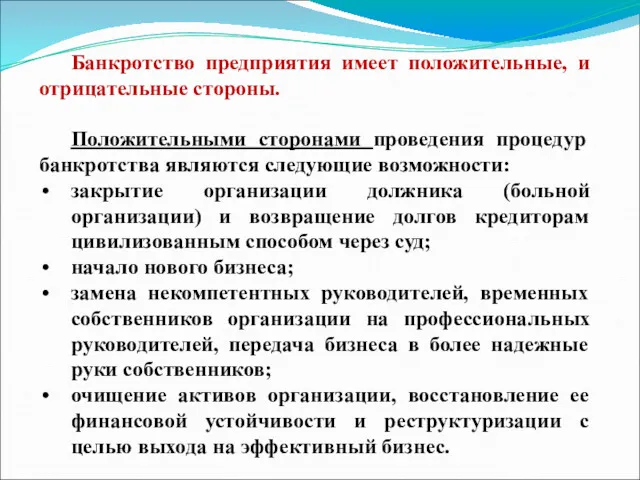

- 53. Банкротство предприятия имеет положительные, и отрицательные стороны. Положительными сторонами проведения процедур банкротства являются следующие возможности: закрытие

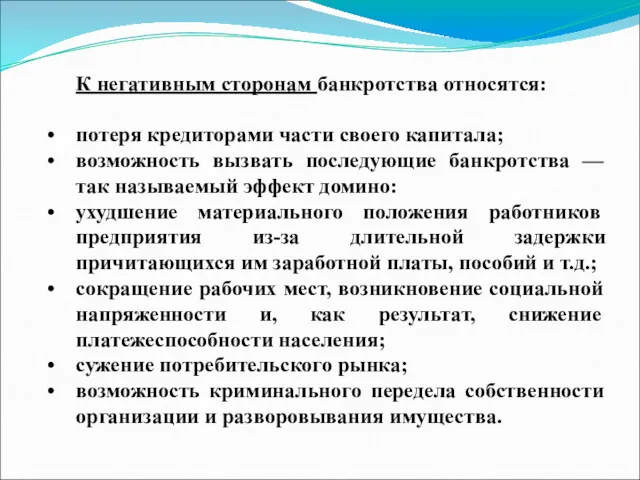

- 54. К негативным сторонам банкротства относятся: потеря кредиторами части своего капитала; возможность вызвать последующие банкротства — так

- 55. Причины попадания предприятий в «зону неплатежеспособности»: 1) недостаточная конкурентоспособность продукции; 2) несвоевременное поступление выручки при реализации

- 56. Показатели, реальных финансовых затруднений, ведущие к банкротству увеличивающиеся потери и убытки; рост сверхнормативных и ненужных товарно-материальных

- 57. связаны с общеэкономической ситуацией в стране и трудно поддаются регулированию со стороны предприятия вытекают непосредственно из

- 58. Стадии банкротства корпорации

- 59. 5. Методы и модели диагностики финансовой несостоятельности корпораций

- 61. Этапы организации риск-менеджмента: выявление риска и оценка вероятности его реализации и масштаба последствий, определение максимально-возможного убытка;

- 62. ФИНАНСОВОЕ РАВНОВЕСИЕ Долгосрочная ликвидность (структурная) Текущая ликвидность Рентабельность (эффективность) Обеспечение платежеспособности в любой момент времени Обеспечение

- 63. УСЛОВИЕ ЛИКВИДНОСТИ ПРИТОКИ ФИНАНСОВЫХ СРЕДСТВ ОТТОКИ ФИНАНСОВЫХ СРЕДСТВ > Выполнение условия ликвидности вместе с повышением рентабельности

- 64. Методы прогнозирования риска банкротства предприятия "Философский словарь", МЕТОД (греч. methodos— буквально “путь к ч.-л.”) — в

- 65. Структура баланса предприятия признается неудовлетворительной, а предприятие – неплатежеспособным, если выполняется одно из следующих условий: Коэффициент

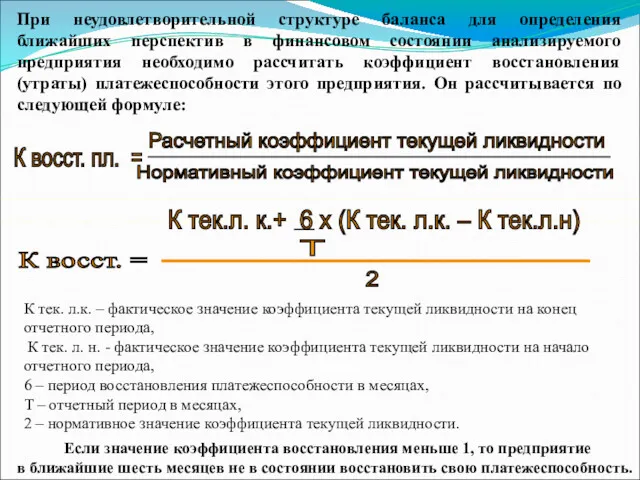

- 66. При неудовлетворительной структуре баланса для определения ближайших перспектив в финансовом состоянии анализируемого предприятия необходимо рассчитать коэффициент

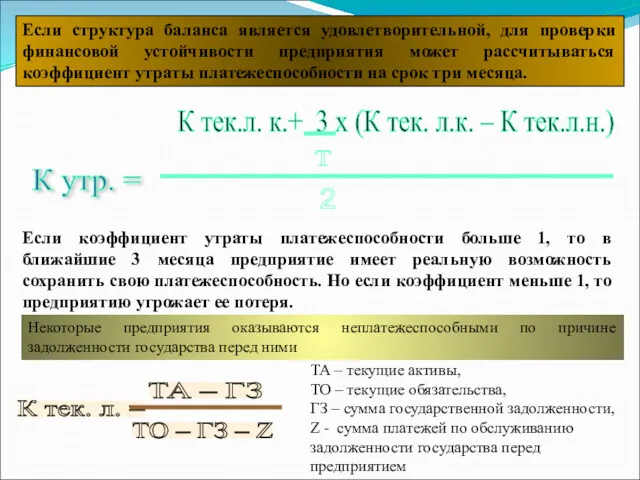

- 67. Если структура баланса является удовлетворительной, для проверки финансовой устойчивости предприятия может рассчитываться коэффициент утраты платежеспособности на

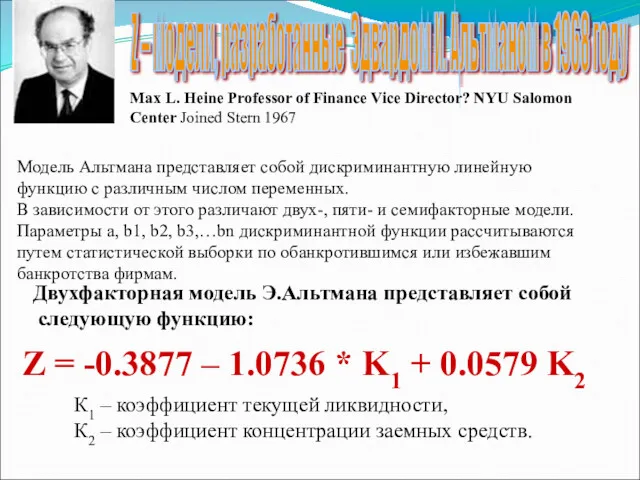

- 68. Z – модели, разработанные Эдвардом И. Альтманом в 1968 году Модель Альтмана представляет собой дискриминантную линейную

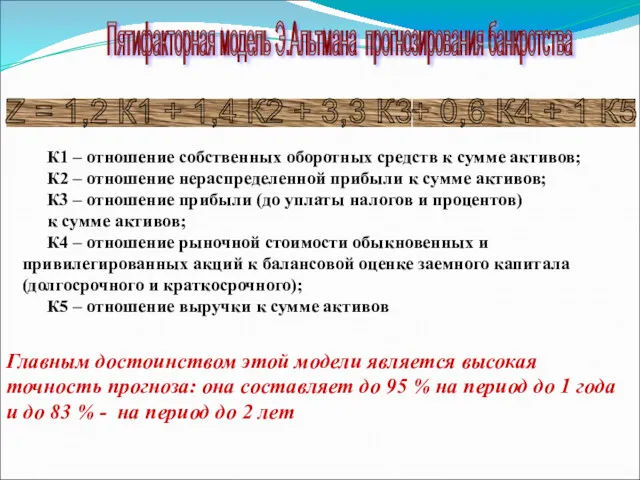

- 69. Пятифакторная модель Э.Альтмана прогнозирования банкротства К1 – отношение собственных оборотных средств к сумме активов; К2 –

- 70. Пятифакторная модель У. Бивера Модель дает возможность оценить финансовое состояние фирмы с точки зрения ее возможного

- 71. Модель Лиса прогнозирования финансовой несостоятельности Конструкция модели имеет вид Z=0.063Х1+0,092Х2+0,057Х3+0,001Х4 Х1 – доля оборотных средств в

- 72. Модель Таффлера прогнозирования финансовой несостоятельности Z=0,53Х1+0,13Х2+0,18Х3+0,16Х4 Х1 – коэффициент покрытия: прибыль от продаж / краткосрочные обязательства;

- 73. Модель Фулмера Создана на основании данных 60 предприятий 30 потерпевших крах 30 нормально работающих 40 коэффициентов

- 74. Модель Фулмера Если H Нераспределенная прибыль прошлых лет Объем актива Чистая выручка от продаж Прибыль до

- 75. Белорусская дискриминантная факторная модель диагностики риска банкротства предприятий ZБ = 0,111 х1 + 13,239х2 + 1,676х3

- 76. Модели прогнозирования банкротства А.В. Колышкина Александр Викторович Колышкин отобрал показатели, наиболее часто встречающиеся в моделях других

- 77. Эта модель базируется на разработанной ранее официальной методике 498 (1998г.) - утратила свою официальную силу в

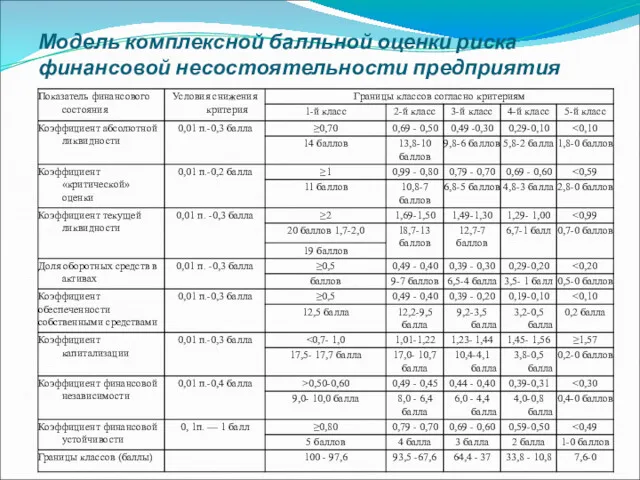

- 78. Модель комплексной балльной оценки риска финансовой несостоятельности предприятия

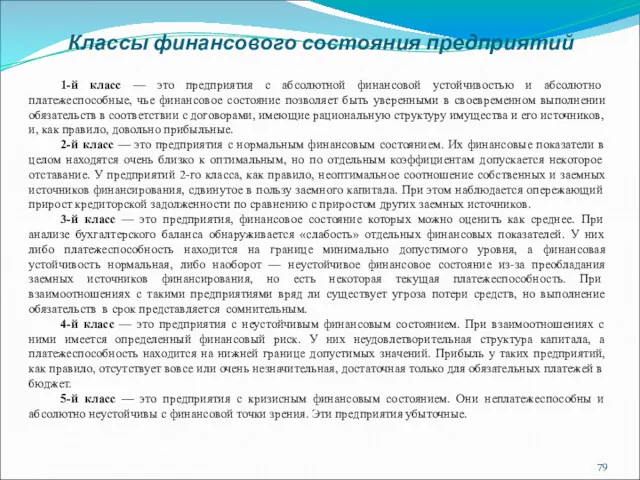

- 79. 1-й класс — это предприятия с абсолютной финансовой устойчивостью и абсолютно платежеспособные, чье финансовое состояние позволяет

- 85. Скачать презентацию

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Тема 5 Финансовый риск-менеджмент

Финансовая среда

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Тема 5 Финансовый риск-менеджмент

Финансовая среда

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Финансовая среда предпринимательства

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Финансовая среда предпринимательства

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

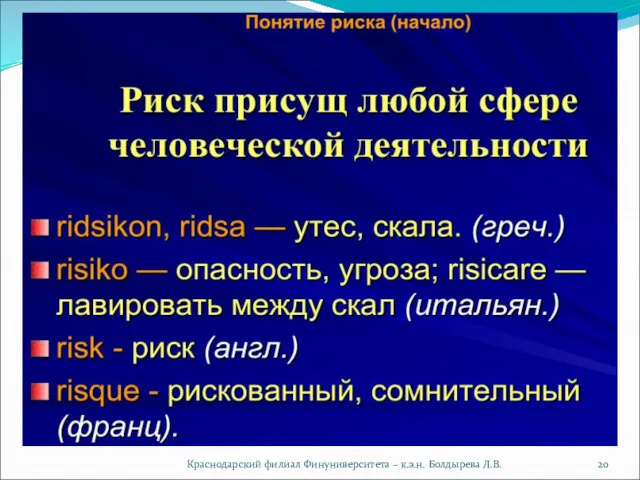

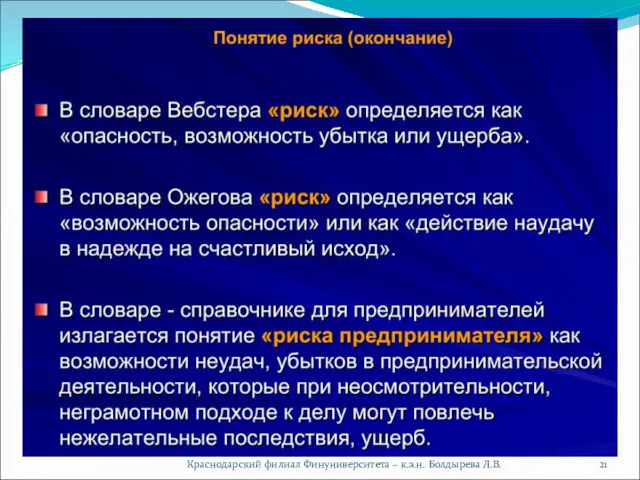

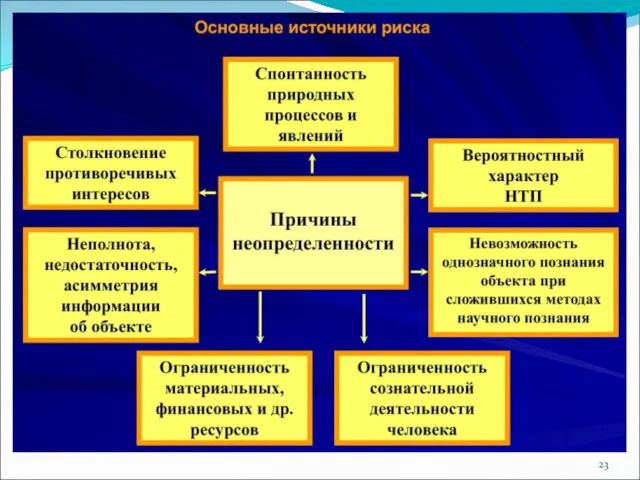

В современной экономике господствует неопределенность.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

В современной экономике господствует неопределенность.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Предпринимательский риск - это риск, возникающий

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Предпринимательский риск - это риск, возникающий

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Таким образом, риск - это

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Таким образом, риск - это

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Риском можно управлять, т.е. использовать

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Риском можно управлять, т.е. использовать

Производственный (чистый) риск

Инвестиционный риск

Финансовый риск

Товарный риск

Комплексный риск

Банковский риск

Риск остановки производства

Риск неритмичности

Производственный (чистый) риск

Инвестиционный риск

Финансовый риск

Товарный риск

Комплексный риск

Банковский риск

Риск остановки производства

Риск неритмичности

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Финансовые риски - это спекулятивные

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Финансовые риски - это спекулятивные

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Основные факторы, влияющие на уровень

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Основные факторы, влияющие на уровень

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

3. Управление рисками

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

3. Управление рисками

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

Основные методы управления риском

Упразднение заключается в отказе от совершения рискового

Основные методы управления риском

Упразднение заключается в отказе от совершения рискового

Под несостоятельностью (банкротством) предприятия понимается признанная арбитражным судом неспособность должника

Под несостоятельностью (банкротством) предприятия понимается признанная арбитражным судом неспособность должника

Сегодня нормативно-правовой базой банкротства предприятий Российской федерации служат следующие документы:

Гражданский кодекс

Сегодня нормативно-правовой базой банкротства предприятий Российской федерации служат следующие документы:

Гражданский кодекс

Для определения задолженности по обязательствам и обязательным платежам в бюджет и

Для определения задолженности по обязательствам и обязательным платежам в бюджет и

В случае признания предприятия неплатежеспособным к нему может быть применена одна

В случае признания предприятия неплатежеспособным к нему может быть применена одна

Решение о введении внешнего управления может быть принято арбитражным судом по

Решение о введении внешнего управления может быть принято арбитражным судом по

Мировое соглашение между предприятием-должником и его кредиторами допустимо на любой стадии

Мировое соглашение между предприятием-должником и его кредиторами допустимо на любой стадии

Если цель достигнута, т.е. платежеспособность должника восстановлена, внешний управляющий обращается в

Если цель достигнута, т.е. платежеспособность должника восстановлена, внешний управляющий обращается в

На практике выделяют следующие виды банкротства предприятий.

Реальное банкротство предприятия — характеризуется

На практике выделяют следующие виды банкротства предприятий.

Реальное банкротство предприятия — характеризуется

Временное, условное банкротство — характеризуется таким состоянием неплатежеспособности организации, которое вызвано

Временное, условное банкротство — характеризуется таким состоянием неплатежеспособности организации, которое вызвано

Преднамеренное (умышленное) банкротство — характеризуется преднамеренным созданием руководителями и собственниками организации

Преднамеренное (умышленное) банкротство — характеризуется преднамеренным созданием руководителями и собственниками организации

Банкротство предприятия имеет положительные, и отрицательные стороны.

Положительными сторонами проведения процедур

Банкротство предприятия имеет положительные, и отрицательные стороны.

Положительными сторонами проведения процедур

К негативным сторонам банкротства относятся:

потеря кредиторами части своего капитала;

возможность вызвать последующие

потеря кредиторами части своего капитала;

возможность вызвать последующие

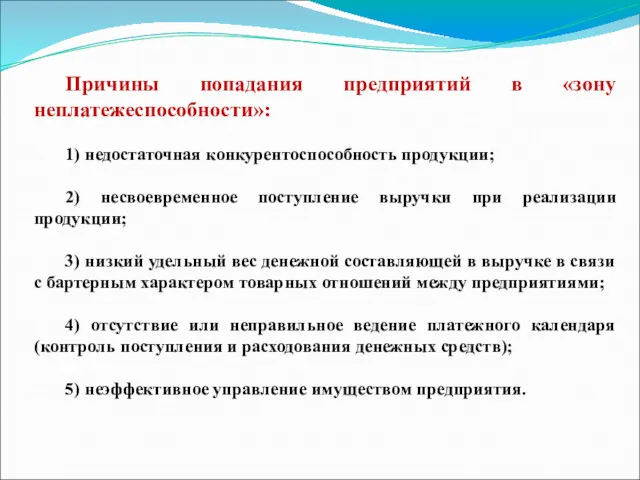

Причины попадания предприятий в «зону неплатежеспособности»:

1) недостаточная конкурентоспособность продукции;

2) несвоевременное поступление

Причины попадания предприятий в «зону неплатежеспособности»:

1) недостаточная конкурентоспособность продукции;

2) несвоевременное поступление

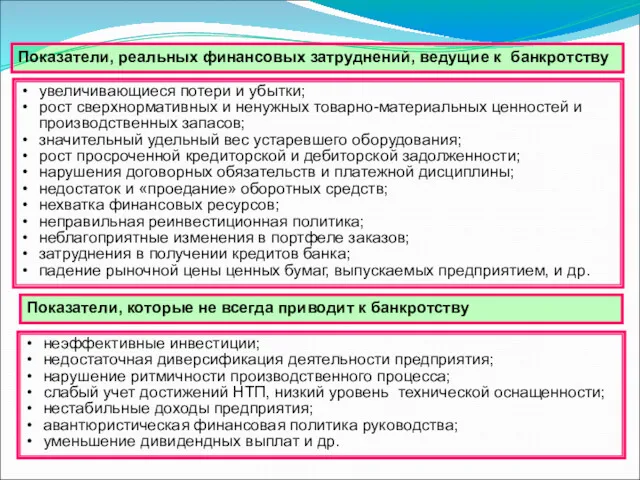

Показатели, реальных финансовых затруднений, ведущие к банкротству

увеличивающиеся потери и убытки;

рост

Показатели, реальных финансовых затруднений, ведущие к банкротству

увеличивающиеся потери и убытки;

рост

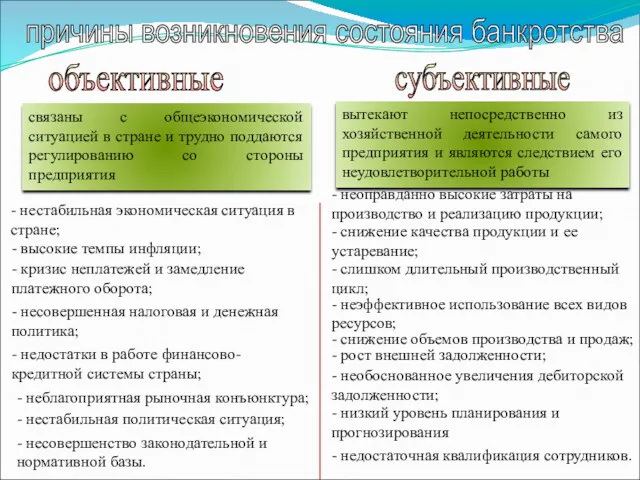

связаны с общеэкономической ситуацией в стране и трудно поддаются регулированию со

связаны с общеэкономической ситуацией в стране и трудно поддаются регулированию со

Стадии банкротства корпорации

Стадии банкротства корпорации

5. Методы и модели диагностики финансовой несостоятельности корпораций

5. Методы и модели диагностики финансовой несостоятельности корпораций

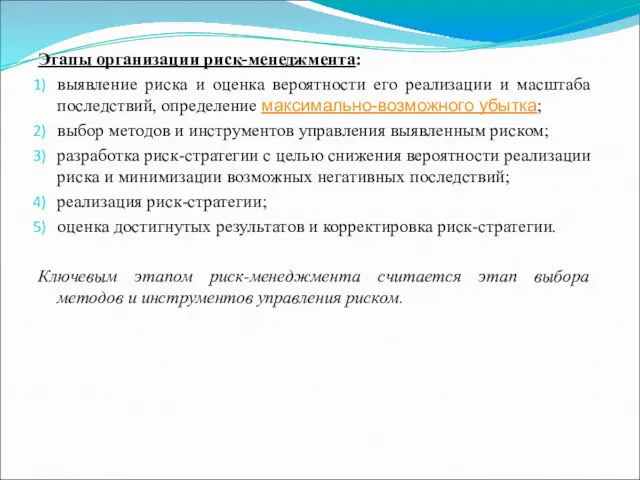

Этапы организации риск-менеджмента:

выявление риска и оценка вероятности его реализации и масштаба

Этапы организации риск-менеджмента:

выявление риска и оценка вероятности его реализации и масштаба

ФИНАНСОВОЕ РАВНОВЕСИЕ

Долгосрочная ликвидность (структурная)

Текущая ликвидность

Рентабельность (эффективность)

Обеспечение платежеспособности в любой момент времени

Обеспечение

ФИНАНСОВОЕ РАВНОВЕСИЕ

Долгосрочная ликвидность (структурная)

Текущая ликвидность

Рентабельность (эффективность)

Обеспечение платежеспособности в любой момент времени

Обеспечение

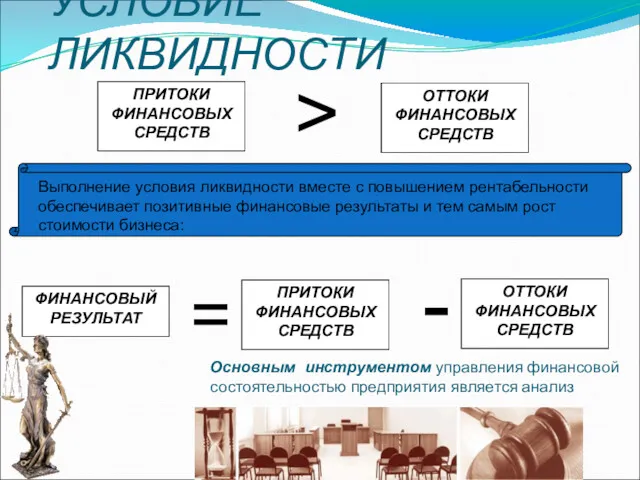

УСЛОВИЕ ЛИКВИДНОСТИ

ПРИТОКИ ФИНАНСОВЫХ СРЕДСТВ

ОТТОКИ ФИНАНСОВЫХ СРЕДСТВ

>

Выполнение условия ликвидности вместе

УСЛОВИЕ ЛИКВИДНОСТИ

ПРИТОКИ ФИНАНСОВЫХ СРЕДСТВ

ОТТОКИ ФИНАНСОВЫХ СРЕДСТВ

>

Выполнение условия ликвидности вместе

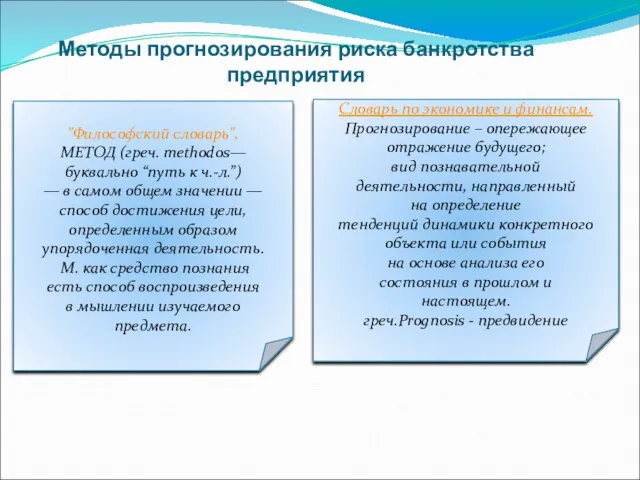

Методы прогнозирования риска банкротства предприятия

"Философский словарь",

МЕТОД (греч. methodos—

буквально “путь

Методы прогнозирования риска банкротства предприятия

"Философский словарь",

МЕТОД (греч. methodos—

буквально “путь

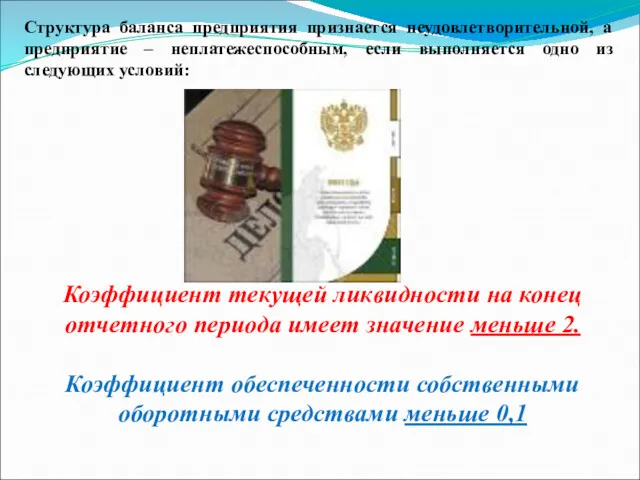

Структура баланса предприятия признается неудовлетворительной, а предприятие – неплатежеспособным, если выполняется

Структура баланса предприятия признается неудовлетворительной, а предприятие – неплатежеспособным, если выполняется

При неудовлетворительной структуре баланса для определения ближайших перспектив в финансовом состоянии

При неудовлетворительной структуре баланса для определения ближайших перспектив в финансовом состоянии

Если структура баланса является удовлетворительной, для проверки финансовой устойчивости предприятия может

Если структура баланса является удовлетворительной, для проверки финансовой устойчивости предприятия может

Z – модели, разработанные Эдвардом И. Альтманом в 1968 году

Модель

Z – модели, разработанные Эдвардом И. Альтманом в 1968 году

Модель

Пятифакторная модель Э.Альтмана прогнозирования банкротства

К1 – отношение собственных оборотных средств

Пятифакторная модель Э.Альтмана прогнозирования банкротства

К1 – отношение собственных оборотных средств

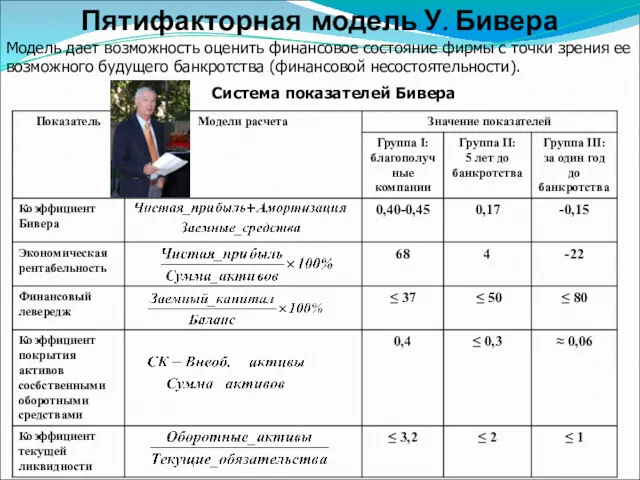

Пятифакторная модель У. Бивера

Модель дает возможность оценить финансовое состояние фирмы с

Пятифакторная модель У. Бивера

Модель дает возможность оценить финансовое состояние фирмы с

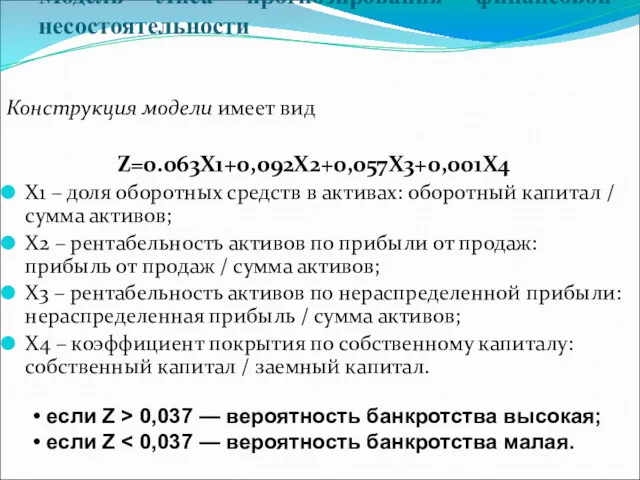

Модель Лиса прогнозирования финансовой несостоятельности

Конструкция модели имеет вид

Z=0.063Х1+0,092Х2+0,057Х3+0,001Х4

Х1 – доля

Модель Лиса прогнозирования финансовой несостоятельности

Конструкция модели имеет вид

Z=0.063Х1+0,092Х2+0,057Х3+0,001Х4

Х1 – доля

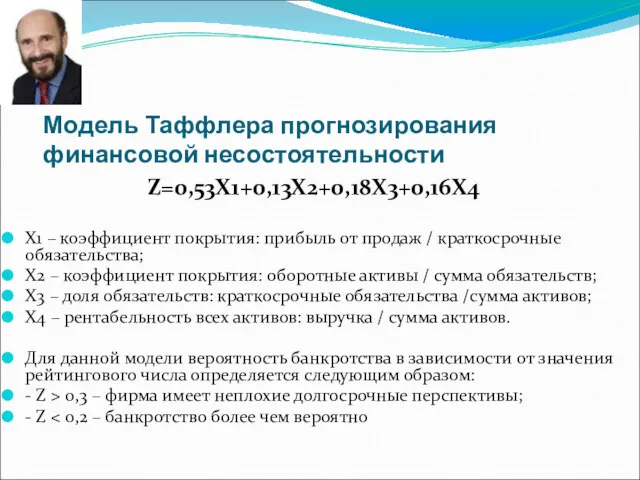

Модель Таффлера прогнозирования финансовой несостоятельности

Z=0,53Х1+0,13Х2+0,18Х3+0,16Х4

Х1 – коэффициент покрытия: прибыль от продаж

Модель Таффлера прогнозирования финансовой несостоятельности

Z=0,53Х1+0,13Х2+0,18Х3+0,16Х4

Х1 – коэффициент покрытия: прибыль от продаж

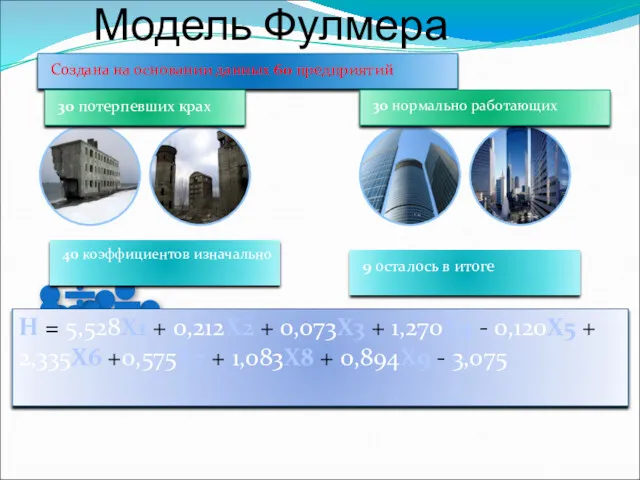

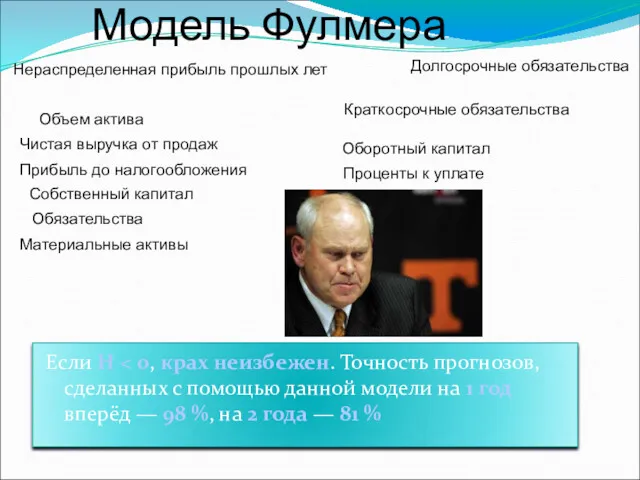

Модель Фулмера

Создана на основании данных 60 предприятий

30 потерпевших крах

30 нормально работающих

40

Модель Фулмера

Создана на основании данных 60 предприятий

30 потерпевших крах

30 нормально работающих

40

Модель Фулмера

Если H < 0, крах неизбежен. Точность прогнозов, сделанных с

Модель Фулмера

Если H < 0, крах неизбежен. Точность прогнозов, сделанных с

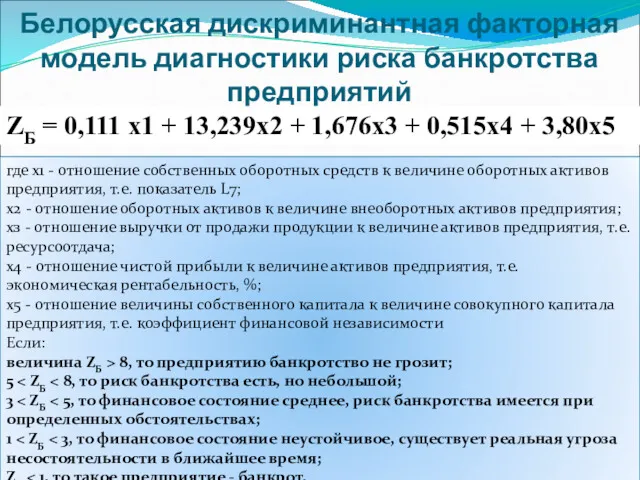

Белорусская дискриминантная факторная модель диагностики риска банкротства предприятий

ZБ = 0,111

Белорусская дискриминантная факторная модель диагностики риска банкротства предприятий

ZБ = 0,111

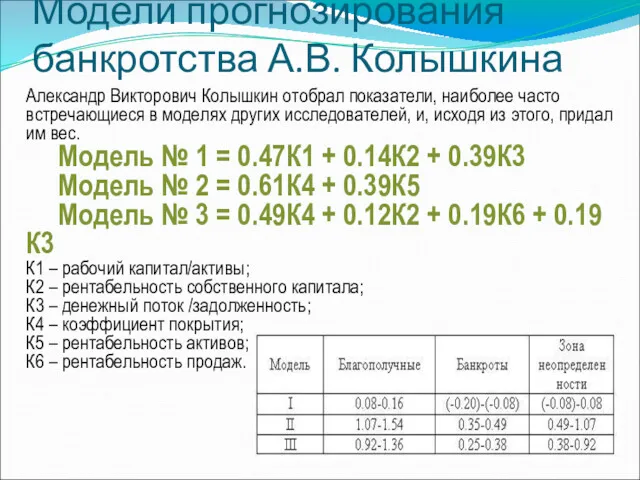

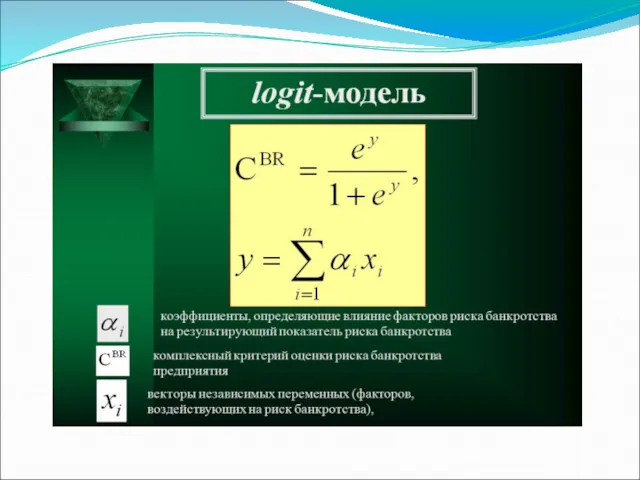

Модели прогнозирования банкротства А.В. Колышкина

Александр Викторович Колышкин отобрал показатели, наиболее часто

Модели прогнозирования банкротства А.В. Колышкина

Александр Викторович Колышкин отобрал показатели, наиболее часто

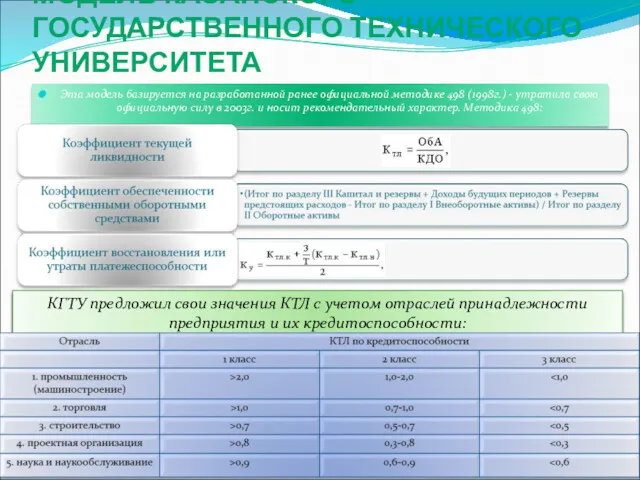

Эта модель базируется на разработанной ранее официальной методике 498 (1998г.) -

Эта модель базируется на разработанной ранее официальной методике 498 (1998г.) -

Модель комплексной балльной оценки риска финансовой несостоятельности предприятия

Модель комплексной балльной оценки риска финансовой несостоятельности предприятия

1-й класс — это предприятия с абсолютной финансовой устойчивостью и абсолютно

1-й класс — это предприятия с абсолютной финансовой устойчивостью и абсолютно

Финансовый рынок и его участники

Финансовый рынок и его участники Accounting and finance

Accounting and finance Анализ финансового состояния предприятия и оценка финансовой устойчивости. Анализ ликвидности и платежеспособности

Анализ финансового состояния предприятия и оценка финансовой устойчивости. Анализ ликвидности и платежеспособности Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Аудит готовой продукции и финансовых результатов

Аудит готовой продукции и финансовых результатов Методика аудиторской проверки налогообложения (налога на прибыль) организации, применяющей УСН (на примере ООО СТРОЙ КРЫМ)

Методика аудиторской проверки налогообложения (налога на прибыль) организации, применяющей УСН (на примере ООО СТРОЙ КРЫМ) Деньги и денежно-кредитная политика государства

Деньги и денежно-кредитная политика государства Управление рисками

Управление рисками Дробление бизнеса

Дробление бизнеса Способы и процедуры ведения бухгалтерского учета

Способы и процедуры ведения бухгалтерского учета Сетевые пирамиды: легкий способ обогащения. Цели и последствия

Сетевые пирамиды: легкий способ обогащения. Цели и последствия Бюджетний устрій та побудова бюджетної системи України. (Лекція 2)

Бюджетний устрій та побудова бюджетної системи України. (Лекція 2) Система SWIFT

Система SWIFT Бюджет для граждан

Бюджет для граждан Мета, зміст та організація управлінського обліку

Мета, зміст та організація управлінського обліку Информационные системы в экономике. Банковские информационные системы

Информационные системы в экономике. Банковские информационные системы Компания Прагматик

Компания Прагматик Деловая активность предприятия: основные определения, порядок проведения анализа. (тема 13)

Деловая активность предприятия: основные определения, порядок проведения анализа. (тема 13) Группа всемирного банка

Группа всемирного банка Новый вид отчетности в социальный фонд – единая форма сведений (ЕФС - 1)

Новый вид отчетности в социальный фонд – единая форма сведений (ЕФС - 1) Основные цели независимого аудитора и проведение аудита в соответствии с МСА. (Лекция 1.3)

Основные цели независимого аудитора и проведение аудита в соответствии с МСА. (Лекция 1.3) Финансирование бизнеса. Практическое занятие

Финансирование бизнеса. Практическое занятие Трудовые поправки, связанные с оплатой труда работников

Трудовые поправки, связанные с оплатой труда работников Меншікке салынатын салықтар: көлік құралдарына салынатын салық

Меншікке салынатын салықтар: көлік құралдарына салынатын салық Акции как основные ценные бумаги

Акции как основные ценные бумаги Система критериев и методов для оценки и диагностики банкротства организации

Система критериев и методов для оценки и диагностики банкротства организации Капитал. Производство, издержки, прибыль. (Тема 5)

Капитал. Производство, издержки, прибыль. (Тема 5) Финансовая среда предпринимательства и предпринимательские риски

Финансовая среда предпринимательства и предпринимательские риски