- Дробление бизнеса

Содержание

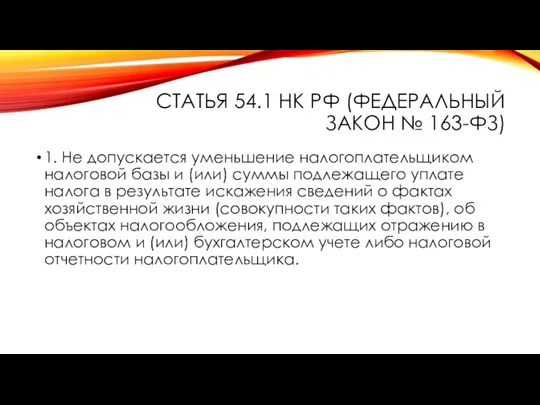

- 2. СТАТЬЯ 54.1 НК РФ (ФЕДЕРАЛЬНЫЙ ЗАКОН № 163-ФЗ) 1. Не допускается уменьшение налогоплательщиком налоговой базы и

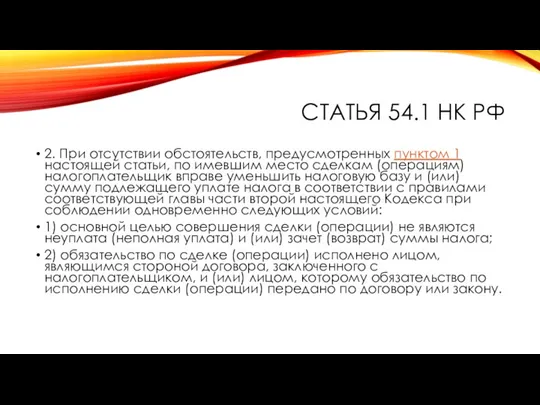

- 3. СТАТЬЯ 54.1 НК РФ 2. При отсутствии обстоятельств, предусмотренных пунктом 1 настоящей статьи, по имевшим место

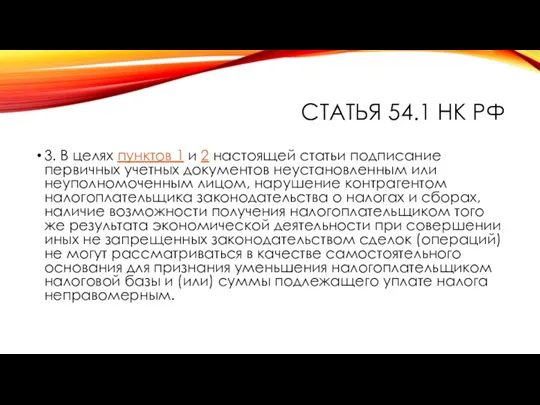

- 4. СТАТЬЯ 54.1 НК РФ 3. В целях пунктов 1 и 2 настоящей статьи подписание первичных учетных

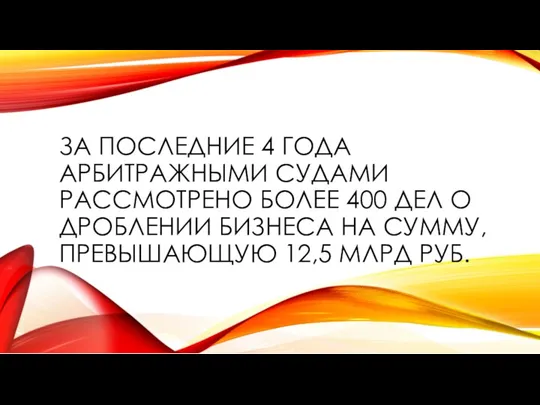

- 5. ЗА ПОСЛЕДНИЕ 4 ГОДА АРБИТРАЖНЫМИ СУДАМИ РАССМОТРЕНО БОЛЕЕ 400 ДЕЛ О ДРОБЛЕНИИ БИЗНЕСА НА СУММУ, ПРЕВЫШАЮЩУЮ

- 6. ОПРЕДЕЛЕНИЕ КС ОТ 04.07.2017 № 1440-О И ОСОБОЕ МНЕНИЕ К НЕМУ СУДЬИ К.В. АРАНОВСКОГО

- 7. МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ФНС – СКР ПО ДОКАЗЫВАНИЮ УМЫСЛА ПРИ СОВЕРШЕНИИ НАЛОГОВЫХ ПРАВОНАРУШЕНИЙ. ОБЗОР НАПРАВЛЕН ПИСЬМОМ ФНС

- 8. ПИСЬМО ФНС РОССИИ ОТ 11.08.2017 N СА-4-7/15895@

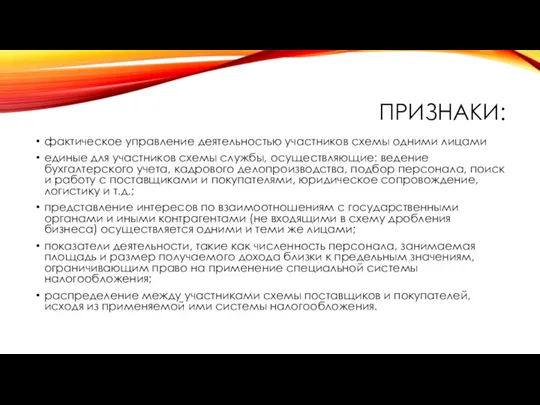

- 9. ПРИЗНАКИ (ВСЕ ИЛИ ЧАСТЬ ЭТИХ ПРИЗНАКОВ МОГУТ БЫТЬ УСТАНОВЛЕНЫ В СВОЕЙ СОВОКУПНОСТИ И ВЗАИМНОЙ СВЯЗИ): дробление

- 10. ПРИЗНАКИ: фактическое управление деятельностью участников схемы одними лицами единые для участников схемы службы, осуществляющие: ведение бухгалтерского

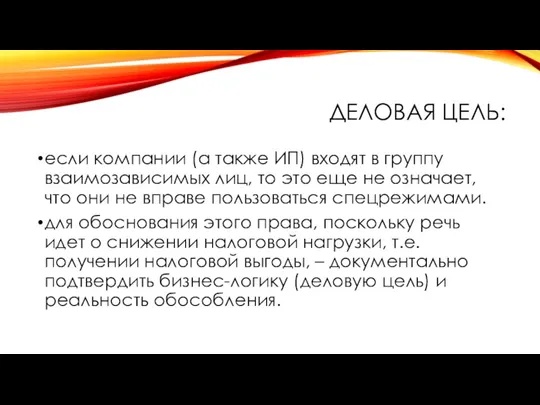

- 11. ДЕЛОВАЯ ЦЕЛЬ: если компании (а также ИП) входят в группу взаимозависимых лиц, то это еще не

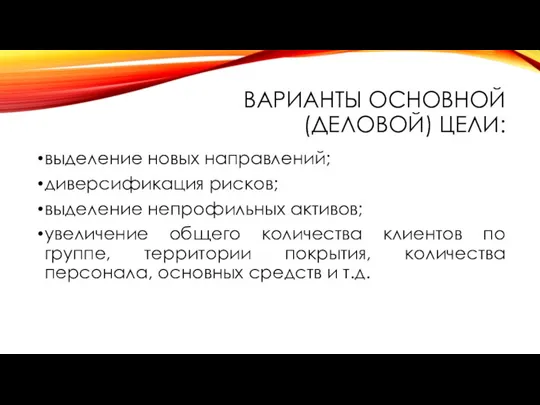

- 12. ВАРИАНТЫ ОСНОВНОЙ (ДЕЛОВОЙ) ЦЕЛИ: выделение новых направлений; диверсификация рисков; выделение непрофильных активов; увеличение общего количества клиентов

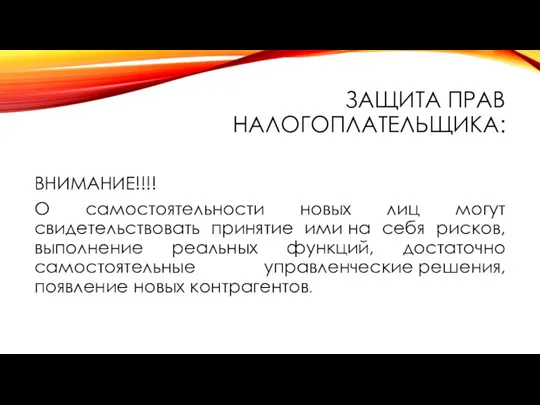

- 13. ЗАЩИТА ПРАВ НАЛОГОПЛАТЕЛЬЩИКА: ВНИМАНИЕ!!!! О самостоятельности новых лиц могут свидетельствовать принятие ими на себя рисков, выполнение

- 14. ЗАЩИТА ПРАВ НАЛОГОПЛАТЕЛЬЩИКА: Необходимость определения налоговой базы с учетом не только полученных участниками схемы доходов, но

- 15. СУДЕБНЫЕ АКТЫ О РЕКОНСТРУКЦИИ (НАДО): п. 14 Обзора Верховным судом судебной практики по спорам о налоговом

- 17. Скачать презентацию

СТАТЬЯ 54.1 НК РФ (ФЕДЕРАЛЬНЫЙ ЗАКОН № 163-ФЗ)

1. Не допускается уменьшение

СТАТЬЯ 54.1 НК РФ (ФЕДЕРАЛЬНЫЙ ЗАКОН № 163-ФЗ)

1. Не допускается уменьшение

СТАТЬЯ 54.1 НК РФ

2. При отсутствии обстоятельств, предусмотренных пунктом 1 настоящей

СТАТЬЯ 54.1 НК РФ

2. При отсутствии обстоятельств, предусмотренных пунктом 1 настоящей

СТАТЬЯ 54.1 НК РФ

3. В целях пунктов 1 и 2 настоящей

СТАТЬЯ 54.1 НК РФ

3. В целях пунктов 1 и 2 настоящей

ЗА ПОСЛЕДНИЕ 4 ГОДА АРБИТРАЖНЫМИ СУДАМИ РАССМОТРЕНО БОЛЕЕ 400 ДЕЛ О

ЗА ПОСЛЕДНИЕ 4 ГОДА АРБИТРАЖНЫМИ СУДАМИ РАССМОТРЕНО БОЛЕЕ 400 ДЕЛ О

ОПРЕДЕЛЕНИЕ КС ОТ 04.07.2017 № 1440-О И ОСОБОЕ МНЕНИЕ К НЕМУ

ОПРЕДЕЛЕНИЕ КС ОТ 04.07.2017 № 1440-О И ОСОБОЕ МНЕНИЕ К НЕМУ

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ФНС – СКР ПО ДОКАЗЫВАНИЮ УМЫСЛА ПРИ СОВЕРШЕНИИ НАЛОГОВЫХ

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ФНС – СКР ПО ДОКАЗЫВАНИЮ УМЫСЛА ПРИ СОВЕРШЕНИИ НАЛОГОВЫХ

ПИСЬМО ФНС РОССИИ ОТ 11.08.2017 N СА-4-7/15895@

ПИСЬМО ФНС РОССИИ ОТ 11.08.2017 N СА-4-7/15895@

ПРИЗНАКИ (ВСЕ ИЛИ ЧАСТЬ ЭТИХ ПРИЗНАКОВ МОГУТ БЫТЬ УСТАНОВЛЕНЫ В СВОЕЙ

ПРИЗНАКИ (ВСЕ ИЛИ ЧАСТЬ ЭТИХ ПРИЗНАКОВ МОГУТ БЫТЬ УСТАНОВЛЕНЫ В СВОЕЙ

ПРИЗНАКИ:

фактическое управление деятельностью участников схемы одними лицами

единые для участников схемы

ПРИЗНАКИ:

фактическое управление деятельностью участников схемы одними лицами

единые для участников схемы

ДЕЛОВАЯ ЦЕЛЬ:

если компании (а также ИП) входят в группу взаимозависимых лиц,

ДЕЛОВАЯ ЦЕЛЬ:

если компании (а также ИП) входят в группу взаимозависимых лиц,

ВАРИАНТЫ ОСНОВНОЙ (ДЕЛОВОЙ) ЦЕЛИ:

выделение новых направлений;

диверсификация рисков;

выделение непрофильных активов;

увеличение

ВАРИАНТЫ ОСНОВНОЙ (ДЕЛОВОЙ) ЦЕЛИ:

выделение новых направлений;

диверсификация рисков;

выделение непрофильных активов;

увеличение

ЗАЩИТА ПРАВ НАЛОГОПЛАТЕЛЬЩИКА:

ВНИМАНИЕ!!!!

О самостоятельности новых лиц могут свидетельствовать принятие ими на

ЗАЩИТА ПРАВ НАЛОГОПЛАТЕЛЬЩИКА:

ВНИМАНИЕ!!!!

О самостоятельности новых лиц могут свидетельствовать принятие ими на

ЗАЩИТА ПРАВ НАЛОГОПЛАТЕЛЬЩИКА:

Необходимость определения налоговой базы с учетом не только полученных

ЗАЩИТА ПРАВ НАЛОГОПЛАТЕЛЬЩИКА:

Необходимость определения налоговой базы с учетом не только полученных

СУДЕБНЫЕ АКТЫ О РЕКОНСТРУКЦИИ (НАДО):

п. 14 Обзора Верховным судом судебной практики

СУДЕБНЫЕ АКТЫ О РЕКОНСТРУКЦИИ (НАДО):

п. 14 Обзора Верховным судом судебной практики

Основной капитал компании. Инвестиции

Основной капитал компании. Инвестиции Executive summary – quick recap

Executive summary – quick recap Торговая стратегия Базовый принцип

Торговая стратегия Базовый принцип Income Units

Income Units Зарплатный проект с OTP Bank

Зарплатный проект с OTP Bank Оценка кредитоспособности. Диагностика риска банкротства предприятия. (Тема 5)

Оценка кредитоспособности. Диагностика риска банкротства предприятия. (Тема 5) Последовательность действий налоговых органов при камеральной налоговой проверке

Последовательность действий налоговых органов при камеральной налоговой проверке Әлемдік оффшор зоналары

Әлемдік оффшор зоналары Оценка финансовых результатов и использование прибыли экономического субъекта на примере ООО Мега Скат

Оценка финансовых результатов и использование прибыли экономического субъекта на примере ООО Мега Скат Chapter 25. Capturing Equity Risk Premia

Chapter 25. Capturing Equity Risk Premia Спонсорский пакет ВОбъективе

Спонсорский пакет ВОбъективе Бухгалтерский учет операций по покупке и продаже иностранной валюты

Бухгалтерский учет операций по покупке и продаже иностранной валюты Функции Центрального хранилища и Межрегиональных хранилищ Банка России

Функции Центрального хранилища и Межрегиональных хранилищ Банка России Зарплатная карта Твой плюс. ПСБ банк

Зарплатная карта Твой плюс. ПСБ банк Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Сутність перестрахування та його класифікація

Сутність перестрахування та його класифікація Бухгалтерский учет операций с ценными бумагами

Бухгалтерский учет операций с ценными бумагами National Accounting: definition, concept, tools

National Accounting: definition, concept, tools Фінансове право України

Фінансове право України Финансовые биржи: организационная структура и операции. Тема 8

Финансовые биржи: организационная структура и операции. Тема 8 Банковские услуги для населения

Банковские услуги для населения Бухгалтерский учет и анализ движения денежных средств

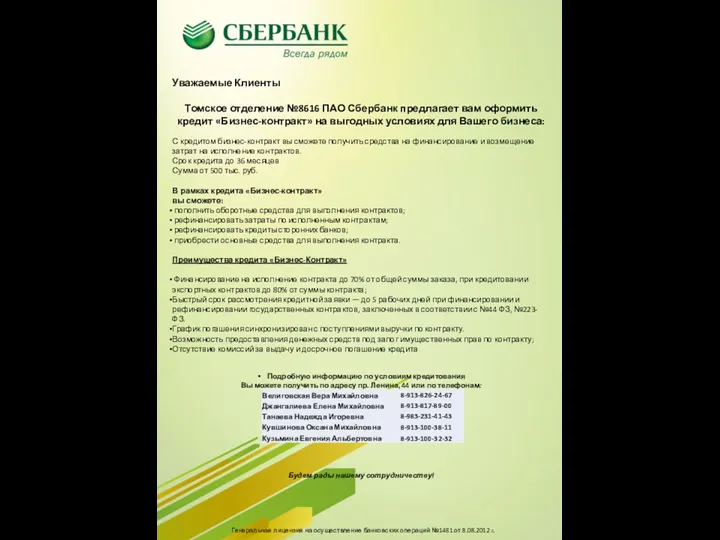

Бухгалтерский учет и анализ движения денежных средств Коммерческое предложение кредит Бизнес-контракт

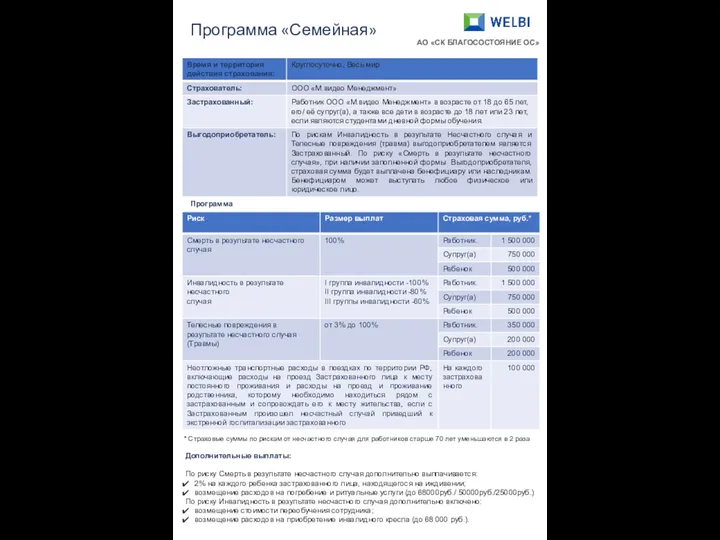

Коммерческое предложение кредит Бизнес-контракт Программа Семейная. AO СК Благосостояние ОС

Программа Семейная. AO СК Благосостояние ОС Как платить страховые взносы в 2019 году

Как платить страховые взносы в 2019 году Курс Основы финансовой грамотности. Финансовое поведение населения в условиях кризиса

Курс Основы финансовой грамотности. Финансовое поведение населения в условиях кризиса Сравнение прежних, планируемых и фактических затрат на ТО оборудования ДВМ

Сравнение прежних, планируемых и фактических затрат на ТО оборудования ДВМ Доходы и выручка от реализации продукции

Доходы и выручка от реализации продукции