- Налог на добавленную стоимость (НДС)

Содержание

- 2. Налог на добавленную стоимостью Налог на добавленную стоимость (НДС) является косвенным федеральным налогом. Устанавливается гл.21 НК

- 3. Налогоплательщики НДС: Организации; ИП; лица, признаваемые плательщиками НДС в результате перемещения товаров через таможенную границу РФ.

- 4. Объект налогообложения Реализации товаров, работ, услуг на территории РФ. Передача на территории РФ ТРУ для собственных

- 5. Не является объектом обложения по НДС: Передача ТРУ, ОС и НМА некоммерческим организациям для использования в

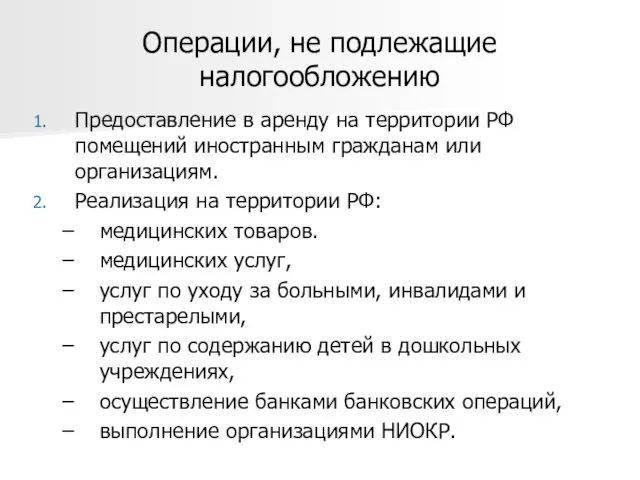

- 6. Операции, не подлежащие налогообложению Предоставление в аренду на территории РФ помещений иностранным гражданам или организациям. Реализация

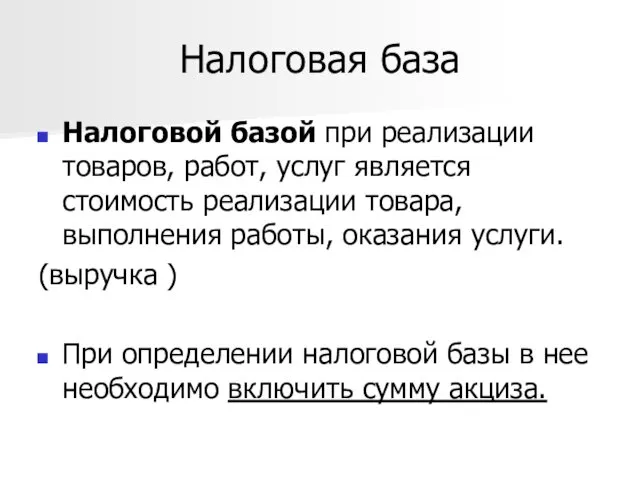

- 7. Налоговая база Налоговой базой при реализации товаров, работ, услуг является стоимость реализации товара, выполнения работы, оказания

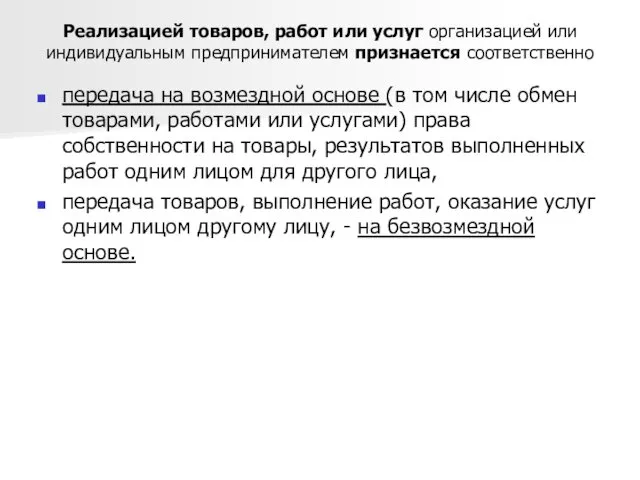

- 8. Реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в

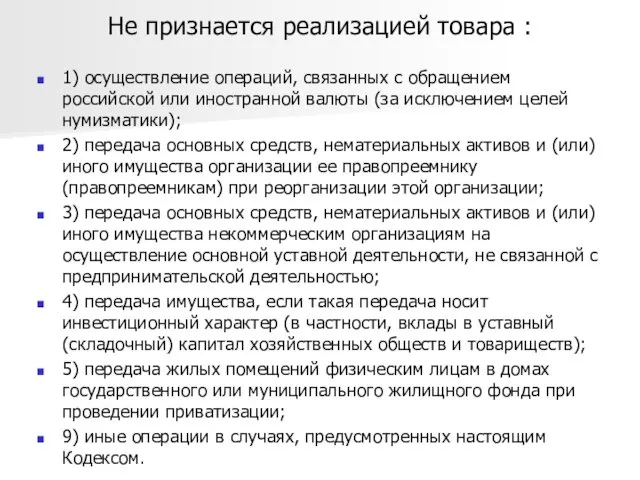

- 9. Не признается реализацией товара : 1) осуществление операций, связанных с обращением российской или иностранной валюты (за

- 10. Рыночная цена товара Рыночной ценой товара (работы, услуги) признается цена, сложившаяся при взаимодействии спроса и предложения

- 11. Налоговая база При определении налоговой базы важно правильно определить место реализации товаров, работ, услуг. Моментом определения

- 12. Налоговый период Налоговым периодом признается календарный квартал.

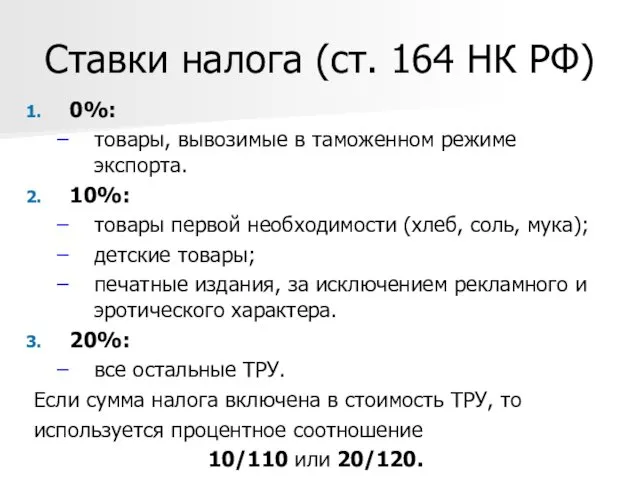

- 13. Ставки налога (ст. 164 НК РФ) 0%: товары, вывозимые в таможенном режиме экспорта. 10%: товары первой

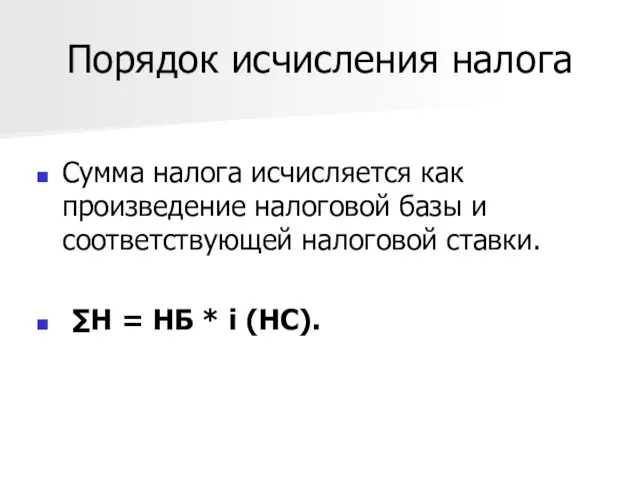

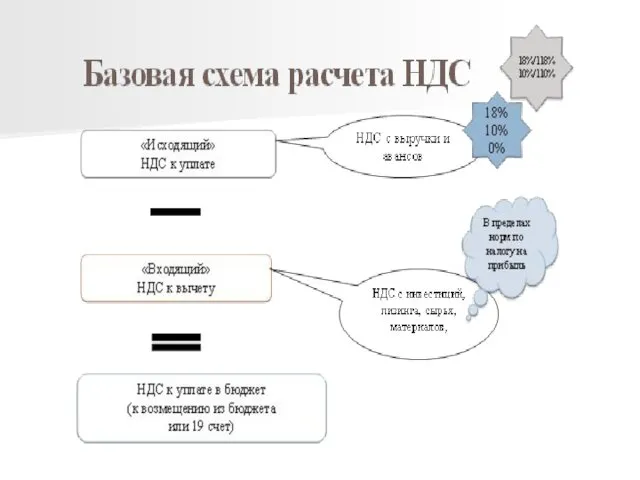

- 14. Порядок исчисления налога Сумма налога исчисляется как произведение налоговой базы и соответствующей налоговой ставки. ∑Н =

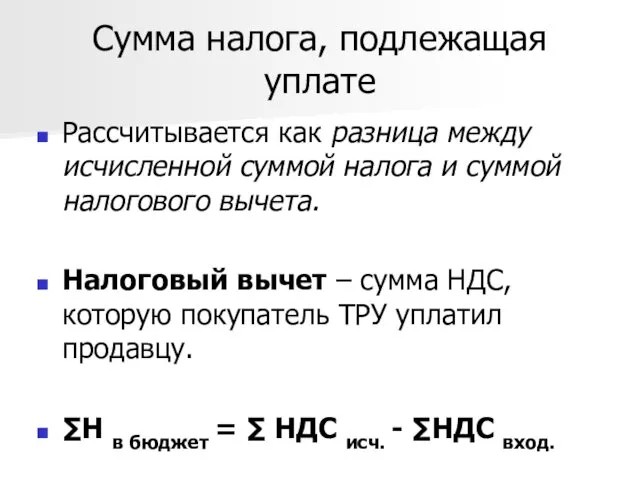

- 15. Сумма налога, подлежащая уплате Рассчитывается как разница между исчисленной суммой налога и суммой налогового вычета. Налоговый

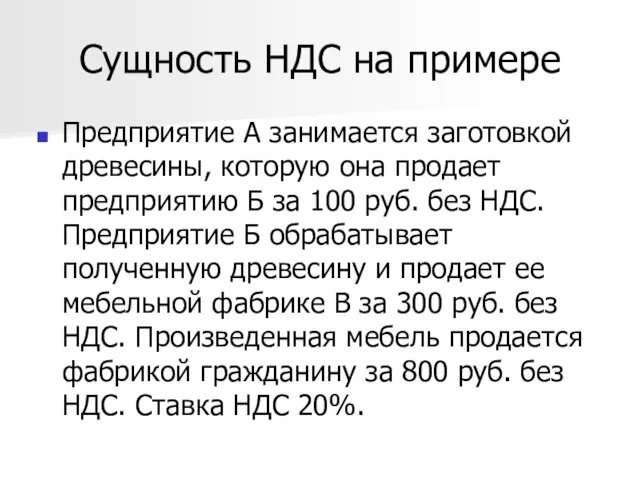

- 17. Сущность НДС на примере Предприятие А занимается заготовкой древесины, которую она продает предприятию Б за 100

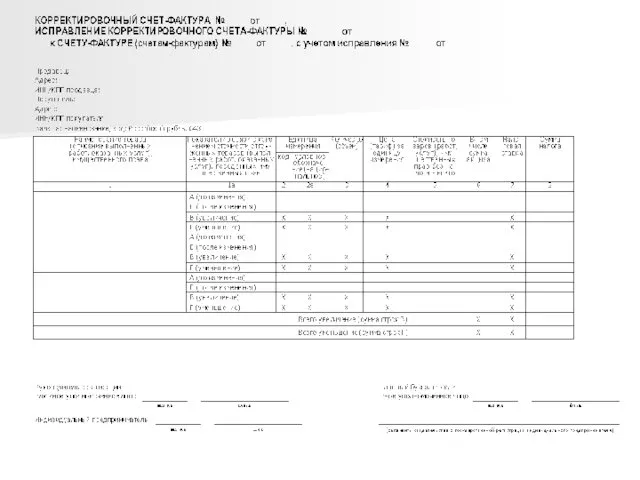

- 18. Расчеты с НДС Постановлением Правительства РФ от 26.12.2011 № 1137 утверждены действующие формы и Правила заполнения

- 19. Счет-фактура Документ служащий основанием для принятия предъявленных сумм НДС к «возмещение» (вычету). Обязаны выставлять все компании,

- 20. Виды счетов-фактур 1 вид. Стандартный счет-фактура . При осуществлении отгрузки ТРУ При возврате НДС поставщику от

- 21. Онлайн журнал для бухгалтера Свежие новости Популярные статьи Полезные документы Инструменты Подписаться на новости Главная >

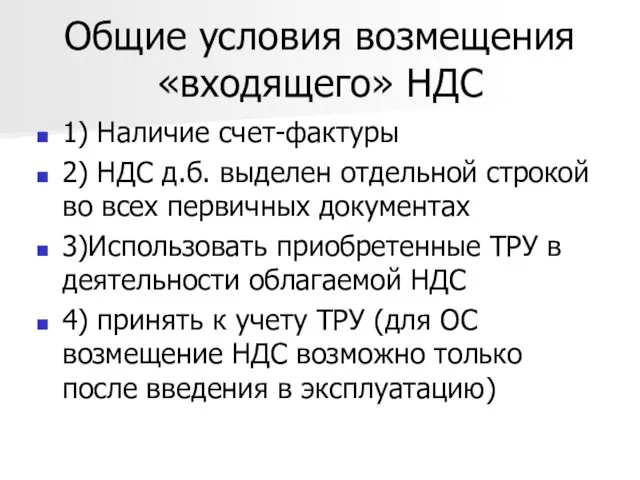

- 23. Общие условия возмещения «входящего» НДС 1) Наличие счет-фактуры 2) НДС д.б. выделен отдельной строкой во всех

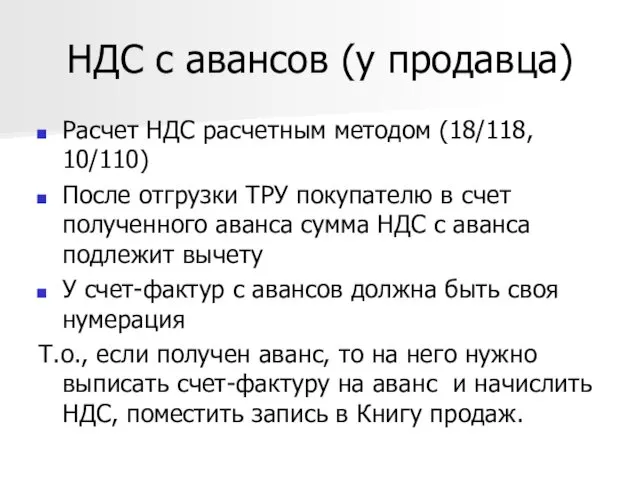

- 24. НДС с авансов (у продавца) Расчет НДС расчетным методом (18/118, 10/110) После отгрузки ТРУ покупателю в

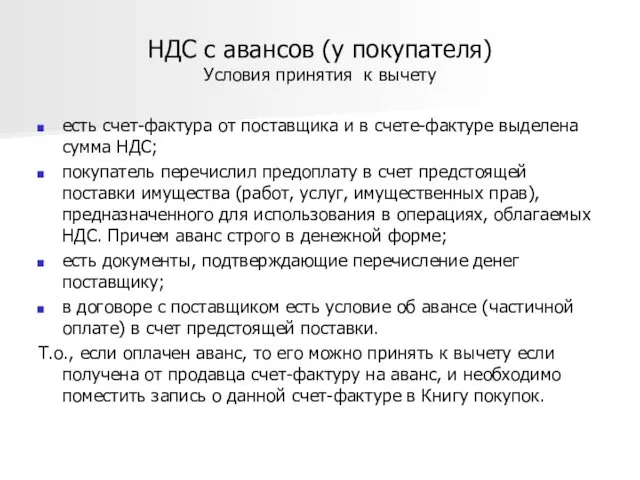

- 25. НДС с авансов (у покупателя) Условия принятия к вычету есть счет-фактура от поставщика и в счете-фактуре

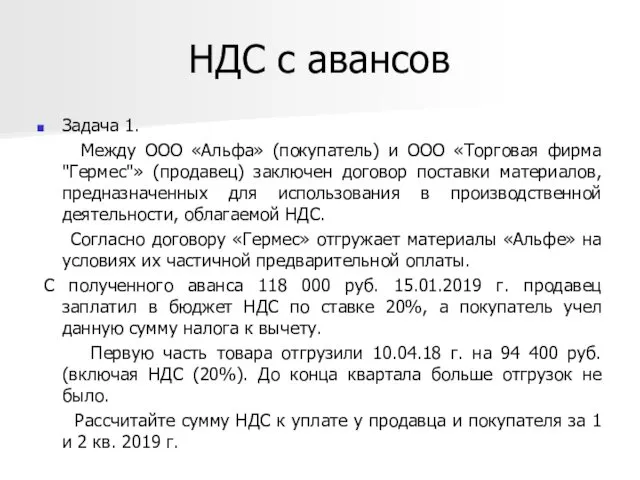

- 26. НДС с авансов Задача 1. Между ООО «Альфа» (покупатель) и ООО «Торговая фирма "Гермес"» (продавец) заключен

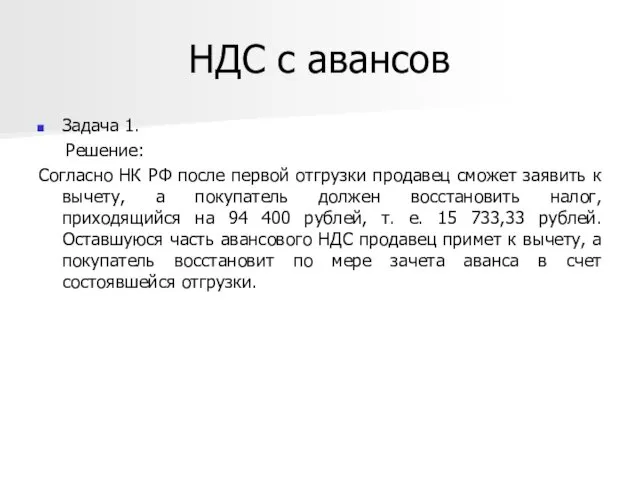

- 27. НДС с авансов Задача 1. Решение: Согласно НК РФ после первой отгрузки продавец сможет заявить к

- 28. Налоговый контроль за исчислением и уплатой НДС

- 30. Скачать презентацию

Налог на добавленную стоимостью

Налог на добавленную стоимость (НДС) является косвенным федеральным

Налог на добавленную стоимостью

Налог на добавленную стоимость (НДС) является косвенным федеральным

Налогоплательщики НДС:

Организации;

ИП;

лица, признаваемые плательщиками НДС в результате перемещения товаров через таможенную

Налогоплательщики НДС:

Организации;

ИП;

лица, признаваемые плательщиками НДС в результате перемещения товаров через таможенную

Объект налогообложения

Реализации товаров, работ, услуг на территории РФ.

Передача на территории РФ

Объект налогообложения

Реализации товаров, работ, услуг на территории РФ.

Передача на территории РФ

Не является объектом

обложения по НДС:

Передача ТРУ, ОС и НМА некоммерческим

Не является объектом

обложения по НДС:

Передача ТРУ, ОС и НМА некоммерческим

Операции, не подлежащие налогообложению

Предоставление в аренду на территории РФ помещений иностранным

Операции, не подлежащие налогообложению

Предоставление в аренду на территории РФ помещений иностранным

Налоговая база

Налоговой базой при реализации товаров, работ, услуг является стоимость реализации

Налоговая база

Налоговой базой при реализации товаров, работ, услуг является стоимость реализации

Реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно

Реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно

Не признается реализацией товара :

1) осуществление операций, связанных с обращением российской

Не признается реализацией товара :

1) осуществление операций, связанных с обращением российской

Рыночная цена товара

Рыночной ценой товара (работы, услуги) признается цена, сложившаяся при

Рыночная цена товара

Рыночной ценой товара (работы, услуги) признается цена, сложившаяся при

Налоговая база

При определении налоговой базы важно правильно определить место реализации товаров,

Налоговая база

При определении налоговой базы важно правильно определить место реализации товаров,

Налоговый период

Налоговым периодом признается календарный квартал.

Налоговый период

Налоговым периодом признается календарный квартал.

Ставки налога (ст. 164 НК РФ)

0%:

товары, вывозимые в таможенном режиме экспорта.

10%:

товары

Ставки налога (ст. 164 НК РФ)

0%:

товары, вывозимые в таможенном режиме экспорта.

10%:

товары

Порядок исчисления налога

Сумма налога исчисляется как произведение налоговой базы и соответствующей

Порядок исчисления налога

Сумма налога исчисляется как произведение налоговой базы и соответствующей

Сумма налога, подлежащая уплате

Рассчитывается как разница между исчисленной суммой налога и

Сумма налога, подлежащая уплате

Рассчитывается как разница между исчисленной суммой налога и

Сущность НДС на примере

Предприятие А занимается заготовкой древесины, которую она продает

Сущность НДС на примере

Предприятие А занимается заготовкой древесины, которую она продает

Расчеты с НДС

Постановлением Правительства РФ от 26.12.2011 № 1137 утверждены

Расчеты с НДС

Постановлением Правительства РФ от 26.12.2011 № 1137 утверждены

Счет-фактура

Документ служащий основанием для принятия предъявленных сумм НДС к «возмещение»

Счет-фактура

Документ служащий основанием для принятия предъявленных сумм НДС к «возмещение»

Виды счетов-фактур

1 вид. Стандартный счет-фактура .

При осуществлении отгрузки ТРУ

При возврате НДС

Виды счетов-фактур

1 вид. Стандартный счет-фактура .

При осуществлении отгрузки ТРУ

При возврате НДС

Онлайн журнал для бухгалтера

Свежие новости

Популярные статьи

Полезные документы

Инструменты

Подписаться на новости

Главная > Бухгалтерия

Онлайн журнал для бухгалтера

Свежие новости

Популярные статьи

Полезные документы

Инструменты

Подписаться на новости

Главная > Бухгалтерия

30 мая 2017, 10:41

Счет-фактура с 1 июля 2017 года: новые форма и формат

ВКонтакте

Одноклассники

С 1 июля 2017 года вводится в действие новая форма счета-фактуры. Также с этой даты обязательным становится новый формат счетов-фактур, необходимый для обмена документами в электронном виде. Что именно изменилось? Как с 1 июля 2017 году выглядит новый бланк счетов-фактур? Коснулись ли изменения корректировочных счетов-фактур? Расскажем об всех важных поправках, связанных с возмещением НДС, и приведем заполненный образец нового бланка счета-фактуры.

1 Правила работы с счетом-фактурой: основы

2 Обязательные реквизиты счетов-фактур

3 С 1 июля 2017 года счет-фактура дополнен новой строкой

4 Новый формат счетов-фактур с 1 июля 2017 года

ПРАВИЛА РАБОТЫ С СЧЕТОМ-ФАКТУРОЙ: ОСНОВЫ

Счет-фактура – это документ, являющийся документальным основанием для принятия покупателем предъявленных продавцом сумм НДС к вычету (возмещению) (п. 1 ст. 169 НК РФ). Счет-фактуру нужно оформлять каждый раз при реализации товаров, работ, услуг или имущественных прав. Счета фактуры могут оформляться «на бумаге» или в электронном виде.

С 1 октября 2017 года применяется новая форма счета-фактуры. См. “Новая форма счета-фактуры с 01.10.2017: бланк и образец заполнения“.

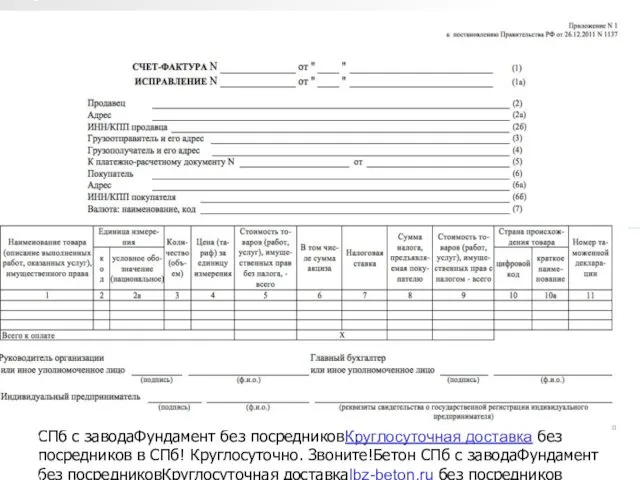

Бумажная форма счета-фактуры и правила ее заполнения утверждены в приложении 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Постановлением Правительства РФ от 26.12.2011 № 1137 утверждены действующие формы и Правила заполнения (ведения) следующих документов, используемых при расчетах по НДС:

счета-фактуры (Приложение № 1);

корректировочного счета-фактуры (Приложение № 2);

журнала учета полученных и выставленных счетов-фактур (Приложение № 3);

книги покупок (Приложение № 4);

книги продаж (Приложение № 5).

Если же продавец желает направлять покупателям счета-фактуры в электронном виде, то требуется, чтобы покупатель был с этим согласен. При этом средства приема, обмена и обработки счетов-фактур в электронном виде продавца и покупателя должны быть совместимы. Они должны отвечать установленным форматам (абз. 2 п. 1 ст. 169 Налогового кодекса РФ). Счета-фактуры в электронном виде выставляют и получают в порядке, утвержденным Приказом Минфина России от 10.11.2015 № 174н.

Для чего нужны корректировочные счета-фактуры

В Налоговом кодексе РФ закреплена обязанность выставления корректировочных счетов-фактур (абз. 3 п. 3 ст. 168 НК РФ). Такие счета-фактуры продавцы товаров (работ, услуг) выставляют в случае корректировки стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав. Такое может быть когда меняется, например, цены или количество(объем) товаров (работ, услуг), имущественных прав.

ОБЯЗАТЕЛЬНЫЕ РЕКВИЗИТЫ СЧЕТОВ-ФАКТУР

Перечислим исчерпывающий перечень реквизитов, которые в обязательном порядке должны быть заполнены в счетах-фактурах (п.5 и 6 ст. 169 НК РФ):

порядковый номер и дата составления;

наименование, адрес и идентификационные номера продавца и покупателя или исполнителя и заказчика;

наименование и адрес грузоотправителя и грузополучателя -только на отгруженные товары;

номер платежного поручения или другого платежно-расчетного документа – если оплата прошла до отгрузки;

наименование отгруженных товаров или описание выполненных работ, оказанных услуг и переданных имущественных прав, единицы их измерения, когда их можно определить;

количество отгруженных товаров или объем выполненных работ и оказанных услуг в указанных единицах измерения, когда их можно определить;

наименование валюты;

цена за единицу измерения, при возможности ее указания, по договору без учета налога. В случае применения государственных регулируемых цен – с учетом суммы налога;

стоимость отгруженных товаров, выполненных работ, оказанных услуг, переданных имущественных прав без налога;

сумма акциза по подакцизным товарам;

налоговая ставка;

сумма налога исходя из действующих налоговых ставок;

стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

страна происхождения товара – только для импортных товаров;

номер таможенной декларации – только для импортных товаров;

код вида товара по ТН ВЭД ЕАЭС – при вывозе товаров в страны Евразийского экономического союза.

Вот как выглядит бланк счета-фактуры в 2017 году:

Вы можете скачать бланк счета-фактуры, действующий до 30 июня 2017 года.

С 1 ИЮЛЯ 2017 ГОДА СЧЕТ-ФАКТУРА ДОПОЛНЕН НОВОЙ СТРОКОЙ

Постановлением Правительства РФ от 25.05.2017 № 625 внесены изменения в формы счета-фактуры и корректировочного счета-фактуры.Поправки предусматривают, что с 1 июля 2017 года форма счета-фактуры дополняется строкой 8 «Идентификатор государственного контракта, договора (соглашения)». Корректировочный счет-фактура, в свою очередь, с 1 июля 2017 года дополняется новой строкой 5 с аналогичным названием.

В новой строке с 1 июля 2017 года потребуется указывать идентификатор государственного контракта на поставку товара (выполнение работ, оказание услуг), договора (соглашения) о предоставлении из федерального бюджета юридическому лицу субсидий, бюджетных инвестиций, взносов в уставный капитал.

Вносить изменения в бланк счета-фактуры потребовалось в связи вступлением в силу Федерального закона от 03.04.2017 № 56-ФЗ, который расширил объем информации, которая должна быть указаны в счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав.

Вот образец нового счета-фактуры с 1 июля 2017 года в формате Excel.

Скачать (novaya-forma-shet-fakturi-s-1-iuliya.xls)

Также вы можете скачать новый бланк корректировочного счета фактуры, действующего с 1 июля, в формате Excel.

Вывод

С 1 июля 2017 года при реализации товаров (работ, услуг) по госзаказам поставщики должны будут указывать в счетах-фактурах идентификатор государственного контракта, договора (соглашения). Новые требования установлены Федеральным законом от 03.04.2017 № 56-ФЗ. Однако формы счета-фактуры и корректировочного счета-фактуры не поменялись. Их по-прежнему потребуется выставлять по формам, установленным Постановлением Правительства РФ от 26.12.2011 № 1137.

НОВЫЙ ФОРМАТ СЧЕТОВ-ФАКТУР С 1 ИЮЛЯ 2017 ГОДА

С 1 июля 2017 года допускается формирование счетов-фактур в электронной форме исключительно по новому формату, утвержденному приказом ФНС от 24.03.2016 № ММВ-7-15/155.

Корректировочный счет-фактура с 1 июля 2017 года также можно передавать только в новом формате, который утвержден приказом ФНС от 13.04.2016 № ММВ-7-15/189.

Заметим, что форматы электронных счетов-фактур утверждены приказами ФНС России от 24.03.2016 № ММВ-7-15/155 и от 04.03.2015 № ММВ-7-6/93. До 1 июля 2017 года оба формата действуют одновременно. И в период с 7 мая 2016 года по 30 июня 2017 года допускается формировать счета-фактуры в любом формате: как в старом, так и в новом. Однако с 1 июля 2017 года в «старый» электронный формат счетов-фактур применять нельзя (п.п. 2 и 3 приказа ФНС России от 24.03.2016 № ММВ-7-15/155).

Что изменилось в формате

В новом формате нет изменений в показателях, форме или структуре данных счета-фактуры. Причиной появления нового формата послужила введенная возможность указывать в счетах-фактурах дополнительные сведения, в том числе реквизиты первичного документа. По сути, новый формат счета-фактуры стал и форматом универсального передаточного документа (УД).

Также новый формат счета-фактуры с 1 июля 2017 года может включать не один файл, как прежде, а два, которые при этом имеют разнонаправленное движение: от продавца к покупателю и от покупателя к продавцу.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Также:

Новая форма счета-фактуры с 01.10.2017 года: бланк и образец заполнения

Новая форма книги продаж с 1 октября 2017 года: бланк и образец заполнения

Изменения по НДС с 1 октября 2017 года: обзор

Книга покупок и продаж с 1 октября 2017 года: новые формы по НДС

20172017,бланки2017,бланки,бухгалтер2017,бланки,бухгалтер,документы2017,бланки,бухгалтер,документы,изменения2017,бланки,бухгалтер,документы,изменения,ндс2017,бланки,бухгалтер,документы,изменения,ндс,реквизиты

У этого поста пока нет комментариев.

Please enable JavaScript to view the comments.

Предыдущая статьяПредыдущая статьяСледующая статья

Рекомендуемые статьи

Образец приказа о проведении вводного инструктажа по гражданской обороне

Заявление работника о сдаче СЗВ-СТАЖ при выходе на пенсию: образец

Количество физлиц в 6-НДФЛ: как никого не забыть

Какие бланки бухгалтерской отчетности применять малому бизнесу в 2017 году

Еще три банка лишили лицензий

Как исчислять НДС при реализации товаров компанией-банкротом

Калькулятор (УСН 6 %)

Выписка операций по расчету с бюджетом

ПерейтиКурсы иностранных языковОбщие (4900р/мес) и разговорные (4400р/мес). С нуля и др. уровни. м.Чернышевскаяmarines-centre.comСкрыть объявлениеСкрыть рекламу:Не интересуюсь этой темой / Уже купилНавязчивое и надоелоСомнительного содержания или спамМешает просмотру контентаЯндекс.Директ

ГЛАВНЫЕ НОВОСТИ

Аванс: как рассчитать от зарплаты и сколько это процентов

Книга покупок и продаж с 1 октября 2017 года: новые формы по НДС

Новая форма счета-фактуры с 01.10.2017 года: бланк и образец заполнения

Новые формы персонифицированного учета: СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР и СЗВ-ИСХ

Персональные данные: ужесточение ответственности для работодателей с 1 июля 2017 года

РУБРИКИ

4-ФСС

Анализ хозяйственной деятельности

Банк касса

Бухгалтерия

Зарплата

Касса

Налоговая

НДС

Полезное для бухгалтера

Прибыль

ПФР

Рентабельность

Склад

Услуги

Бухгалтерский учет

Бухотчетность

Представление в Росстат

главные новости

Документы

ЕНВД

Зарплата и кадры

Кадровая работа

Калькуляторы

Кассовая техника

налог на имущество

налог на прибыль

Налоговая политика

Налоговое планирование

Налоговые изменения 2016

Налоговые проверки

Начисление страховых взносов

НДФЛ

2-НДФЛ

6-НДФЛ

Новости

Оплата труда

Ответственность

отчетность

Охрана труда

Персонифицированный учет

Пособия

Проверки и санкции

Проекты

Профстандарты

ПСН

Расчеты

Регистрация и постановка на учет

Спецпроекты

Справочная информация

Справочники

Статьи

Страховые взносы

Плательщики взносов

Страховые взносы в ПФР

Торговый сбор

Транспортный налог

Уплата налогов

Уплата страховых взносов

УСН

Учет ос и НДС

Учет ОС и НМА

Учет страховых взносов

Финансы

Полезное по финансам

ФСС

Экологический налог

Эффективный бухгалтер

Яндекс.Директ

ОНЛАЙН-ЖУРНАЛ ДЛЯ БУХГАЛТЕРОВ

При полном или частичном копировании материалов, ссылка на сайт обязательна.

Карта сайта

Свежие новости

Популярные статьи

Полезные документы

Мы в Соцсетях

Помогите нам стать лучше!

ЗАДАТЬ ВОПРОС ЭКСПЕРТУ

Наша контактная почта

info@buhguru.com

Подписаться на новости

Введите Вам E-mail, чтобы быть в курсе свежих новостей и обявлений на сайте.

Директ

© 2013-2017 - «Гуру бухгалтерии»

Главная

Обратная связь

Авторские права

Благодарим за обращение! Ваш вопрос отправлен экспертам портала!

НАВЕРХ

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам:

Ваш комментарий (необязательно):

Отправить Отмена

Общие условия возмещения «входящего» НДС

1) Наличие счет-фактуры

2) НДС д.б.

Общие условия возмещения «входящего» НДС

1) Наличие счет-фактуры

2) НДС д.б.

НДС с авансов (у продавца)

Расчет НДС расчетным методом (18/118, 10/110)

После

НДС с авансов (у продавца)

Расчет НДС расчетным методом (18/118, 10/110)

После

НДС с авансов (у покупателя)

Условия принятия к вычету

есть счет-фактура от

НДС с авансов (у покупателя)

Условия принятия к вычету

есть счет-фактура от

НДС с авансов

Задача 1.

Между ООО «Альфа» (покупатель) и ООО

НДС с авансов

Задача 1.

Между ООО «Альфа» (покупатель) и ООО

НДС с авансов

Задача 1.

Решение:

Согласно НК РФ после первой отгрузки

НДС с авансов

Задача 1.

Решение:

Согласно НК РФ после первой отгрузки

Налоговый контроль за исчислением и уплатой НДС

Налоговый контроль за исчислением и уплатой НДС

Составление сметной документации на проектные работы

Составление сметной документации на проектные работы Затратный подход к оценке стоимости объектов недвижимости

Затратный подход к оценке стоимости объектов недвижимости Банковские гарантии

Банковские гарантии Основы бухгалтерского учета хозяйственных процессов

Основы бухгалтерского учета хозяйственных процессов Налоговый и бухгалтерский учет средств бюджетного гранта в сельскохозяйственных кооперативах

Налоговый и бухгалтерский учет средств бюджетного гранта в сельскохозяйственных кооперативах Анализ реальных инвестиций

Анализ реальных инвестиций Мотивация профсоюзного членства. Особенности вовлечения в Профсоюз

Мотивация профсоюзного членства. Особенности вовлечения в Профсоюз Предоставление мер социальной поддержки семьям с детьми

Предоставление мер социальной поддержки семьям с детьми Управление структурой капитала предприятия (на примере АО Автоцентр-Тольятти-ВАЗ)

Управление структурой капитала предприятия (на примере АО Автоцентр-Тольятти-ВАЗ) Международный валютный фонд

Международный валютный фонд Аудит түсінігі және оның мазмұны. Аудит принциптері

Аудит түсінігі және оның мазмұны. Аудит принциптері Понятие ценных бумаг

Понятие ценных бумаг Оптова та роздрібна торгівля

Оптова та роздрібна торгівля Задачи на KPI сотрудников

Задачи на KPI сотрудников Банковские услуги. Виды банковских услуг для физических лиц

Банковские услуги. Виды банковских услуг для физических лиц Учет доходов, расходов и финансового результата организации

Учет доходов, расходов и финансового результата организации Қаржы апараты және қаржы жүйес

Қаржы апараты және қаржы жүйес Памятка по имущественным налогам

Памятка по имущественным налогам Реформа применения ККТ. Переход на онлайн-кассы. Организация кассовой работы в новой реальности

Реформа применения ККТ. Переход на онлайн-кассы. Организация кассовой работы в новой реальности Институт потребительского кредитования

Институт потребительского кредитования Переоценка товаров и их потери

Переоценка товаров и их потери Бухгалтерский баланс и его значение для анализа финансового состояния хозяйствующего субъекта (на примере ООО ВТГ-РУС

Бухгалтерский баланс и его значение для анализа финансового состояния хозяйствующего субъекта (на примере ООО ВТГ-РУС Особенности сдачи отчетности за 2 квартал 2023 года в бюджетной сфере (июнь 2023 года)

Особенности сдачи отчетности за 2 квартал 2023 года в бюджетной сфере (июнь 2023 года) Оплачиваемые издержки

Оплачиваемые издержки Объекты государственного финансового контроля

Объекты государственного финансового контроля Мәдениет саласындағы баға белгілеу

Мәдениет саласындағы баға белгілеу Износ и амортизация основных фондов

Износ и амортизация основных фондов Все что нужно знать о накопительной пенсии

Все что нужно знать о накопительной пенсии