- Учет доходов, расходов и финансового результата организации

Содержание

- 2. Литература Инструкция по бухгалтерскому учету доходов и расходов // Постановление Минфина РБ от 30.09.2011 № 102

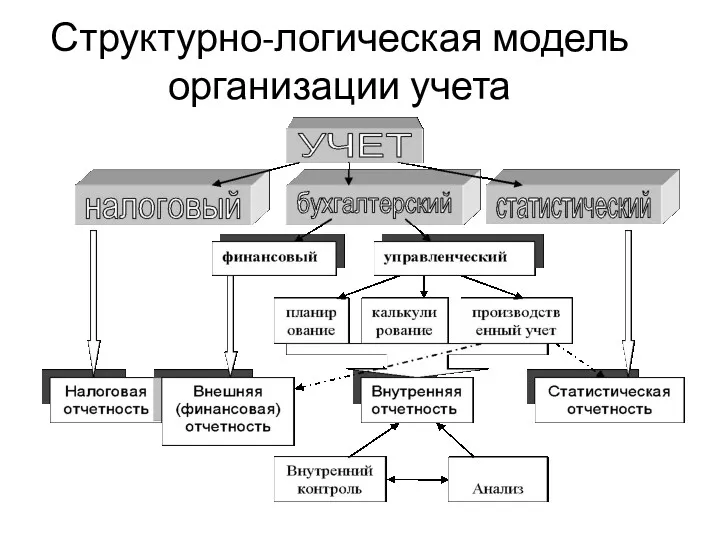

- 3. Структурно-логическая модель организации учета

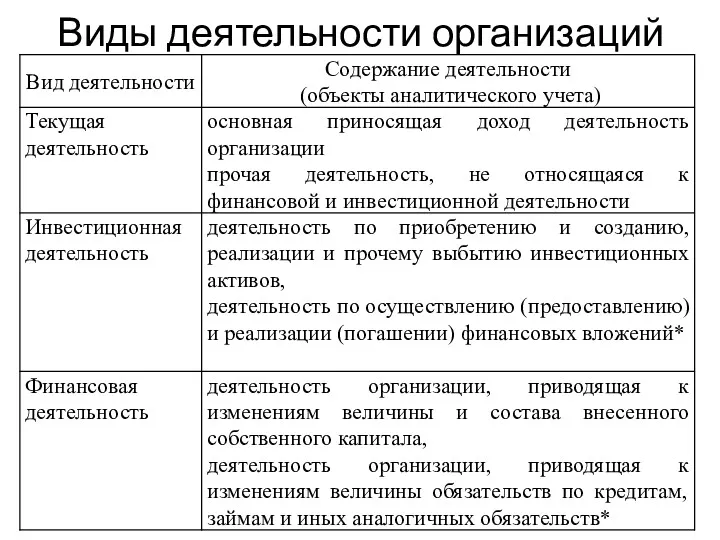

- 4. Виды деятельности организаций

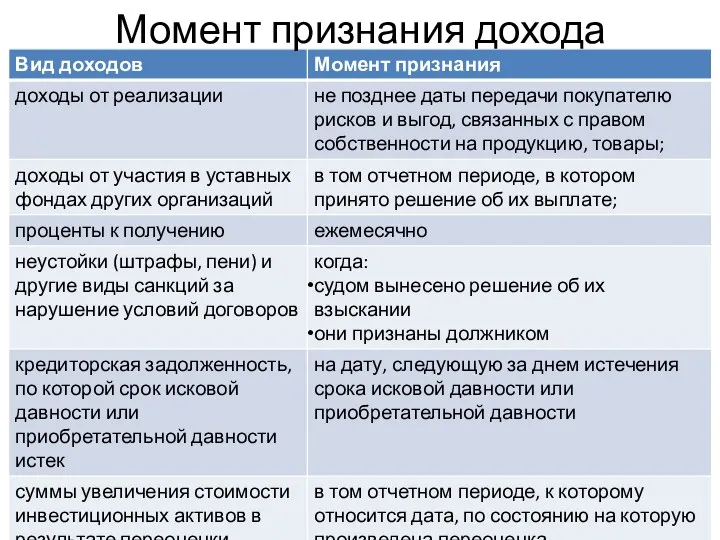

- 5. Момент признания дохода

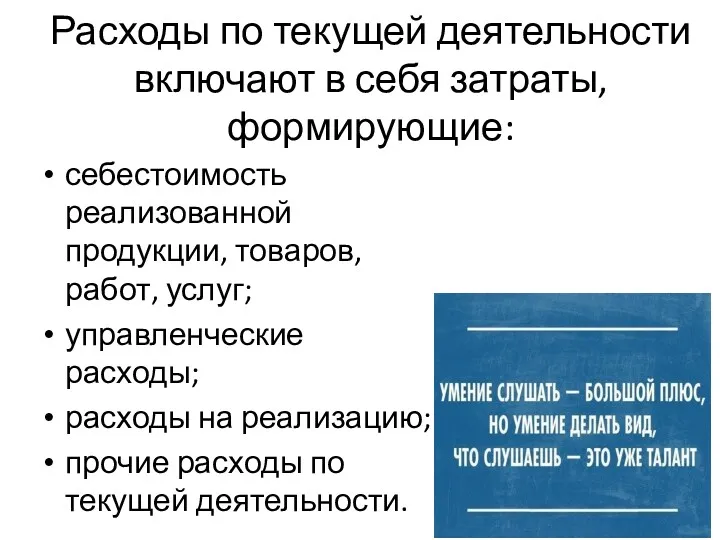

- 6. Расходы по текущей деятельности включают в себя затраты, формирующие: себестоимость реализованной продукции, товаров, работ, услуг; управленческие

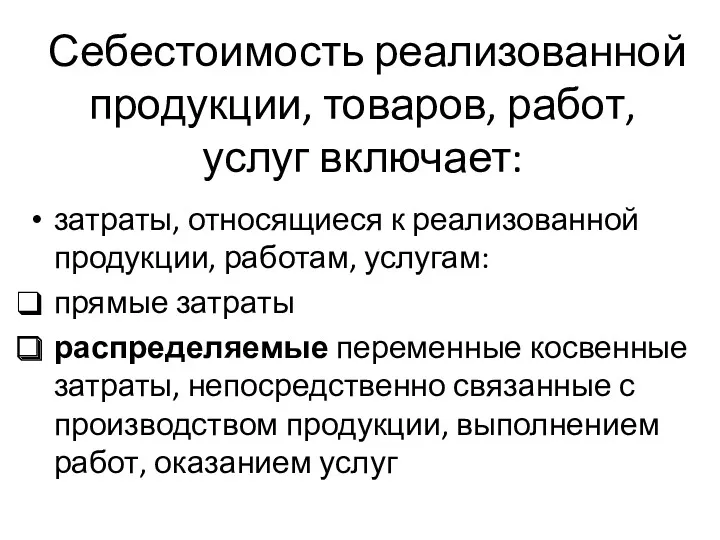

- 7. Себестоимость реализованной продукции, товаров, работ, услуг включает: затраты, относящиеся к реализованной продукции, работам, услугам: прямые затраты

- 8. Производственная себестоимость затраты, исчисленные в денежном выражении и обусловленные использованием природных, трудовых, материальных и финансовых ресурсов

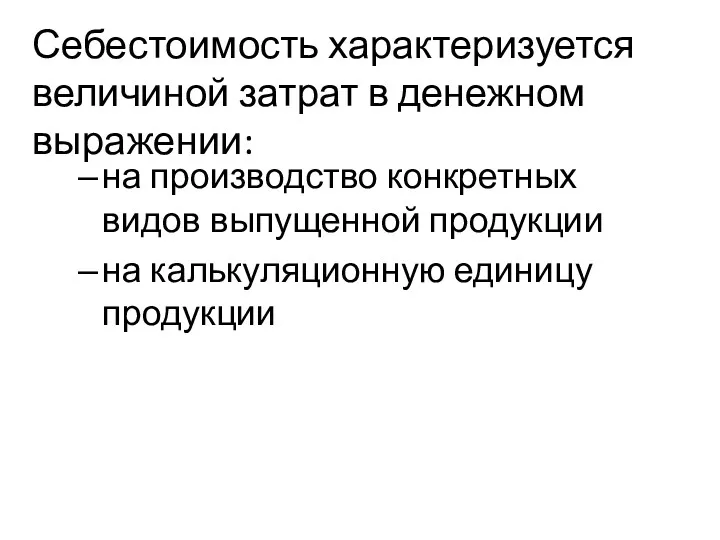

- 9. Себестоимость характеризуется величиной затрат в денежном выражении: на производство конкретных видов выпущенной продукции на калькуляционную единицу

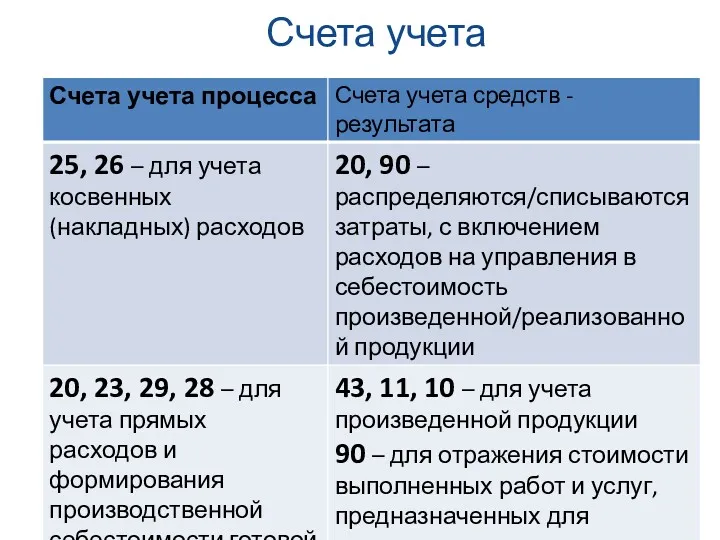

- 10. Счета учета

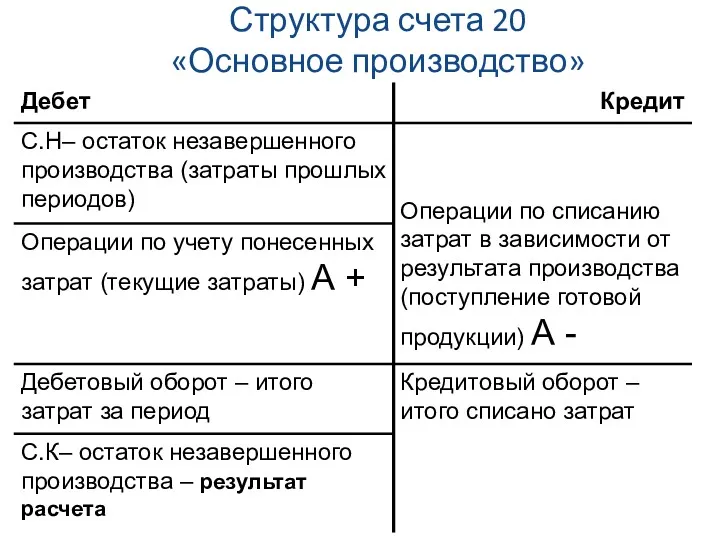

- 11. Структура счета 20 «Основное производство»

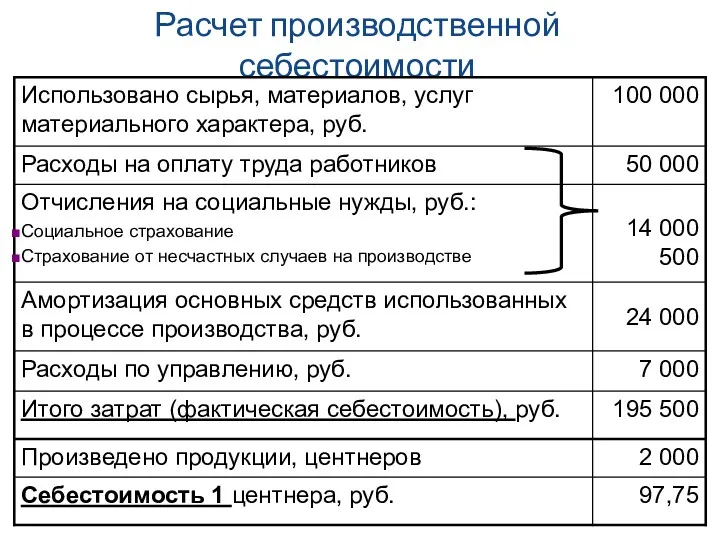

- 12. Расчет производственной себестоимости

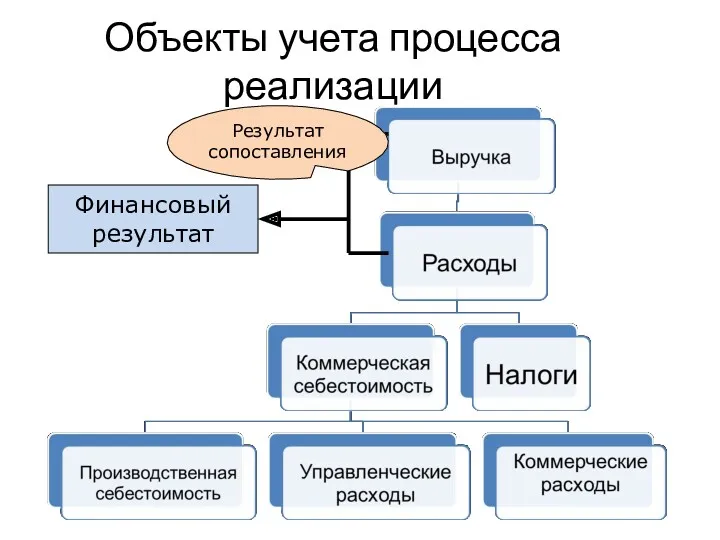

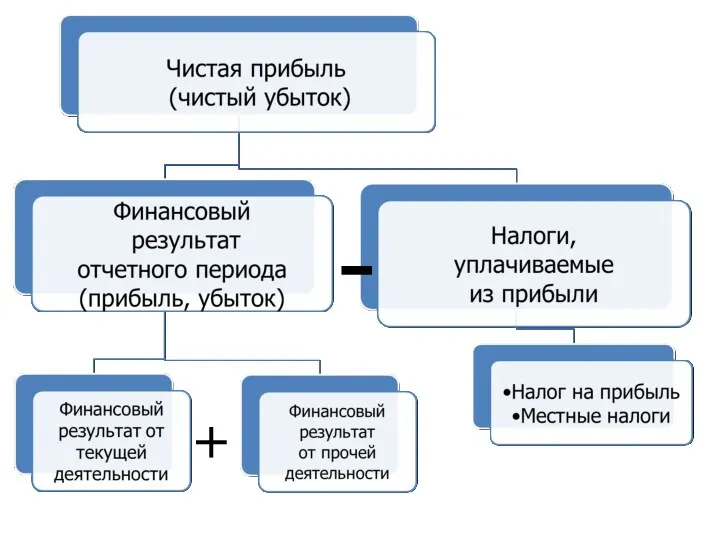

- 14. Объекты учета процесса реализации Финансовый результат Результат сопоставления

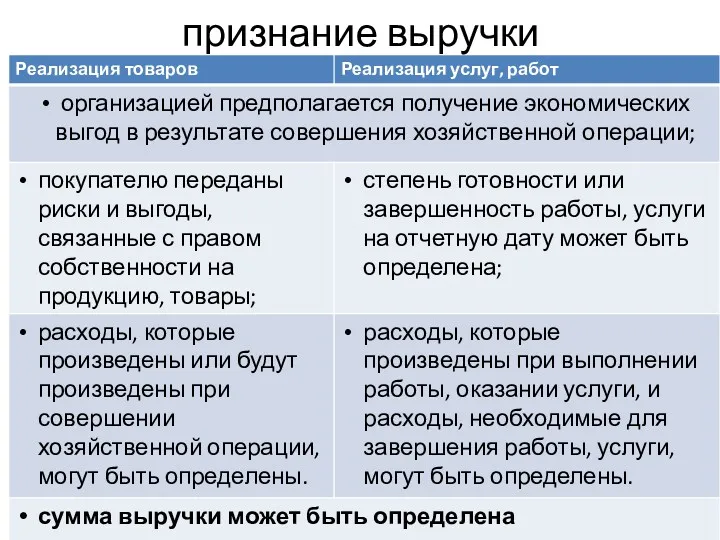

- 15. признание выручки

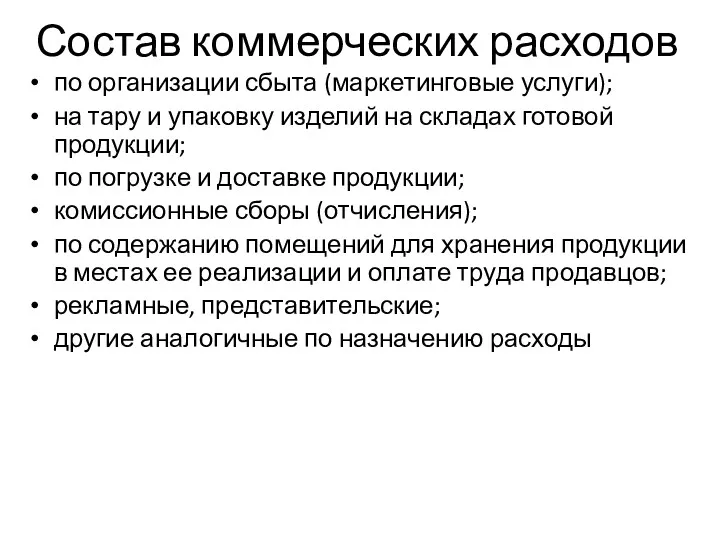

- 16. Состав коммерческих расходов по организации сбыта (маркетинговые услуги); на тару и упаковку изделий на складах готовой

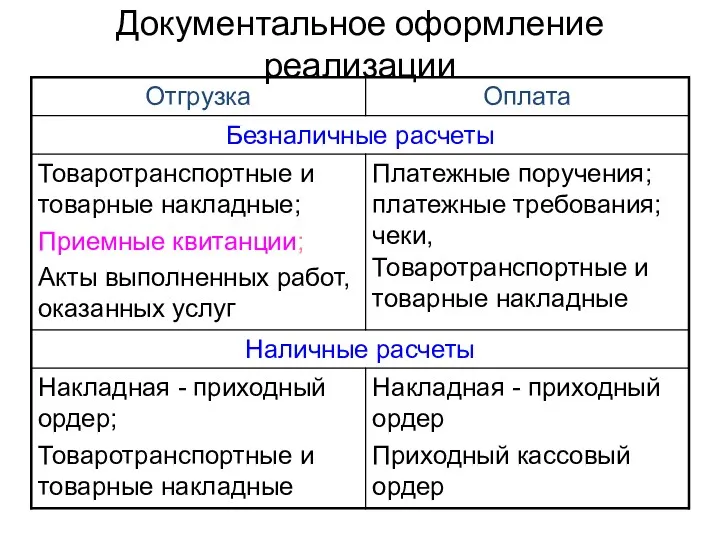

- 17. Документальное оформление реализации

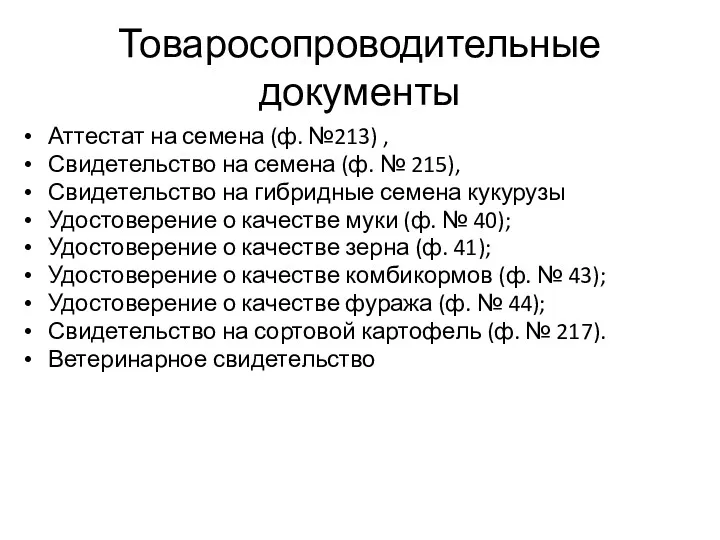

- 18. Аттестат на семена (ф. №213) , Свидетельство на семена (ф. № 215), Свидетельство на гибридные семена

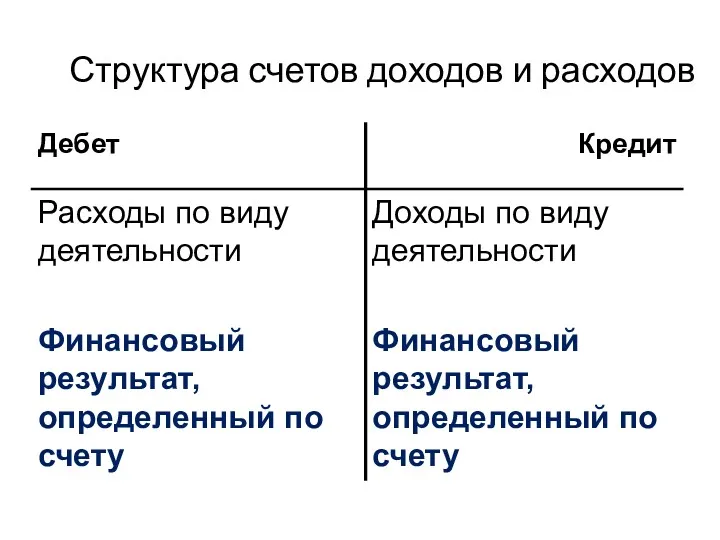

- 19. Структура счетов доходов и расходов

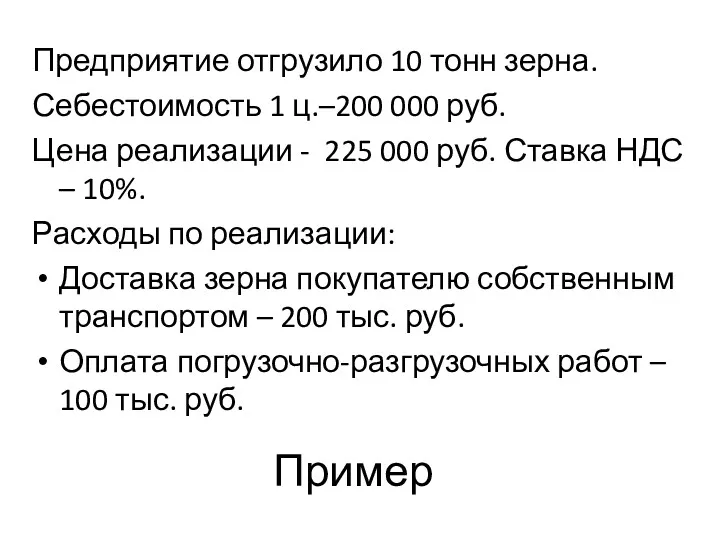

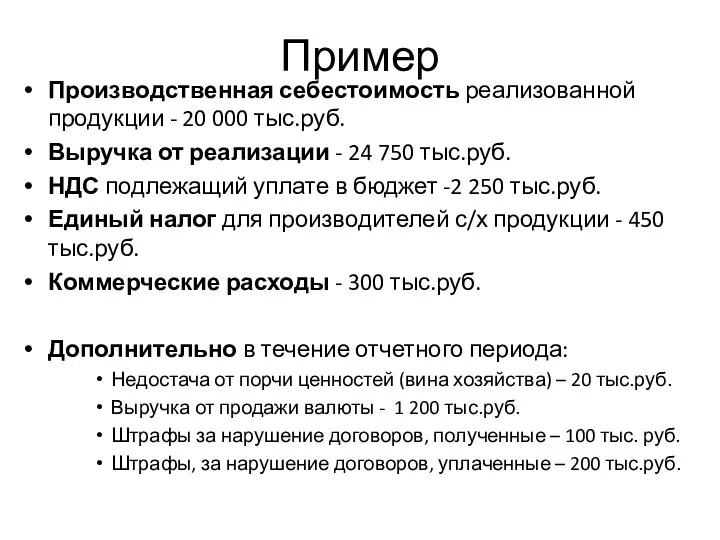

- 20. Пример Предприятие отгрузило 10 тонн зерна. Себестоимость 1 ц.–200 000 руб. Цена реализации - 225 000

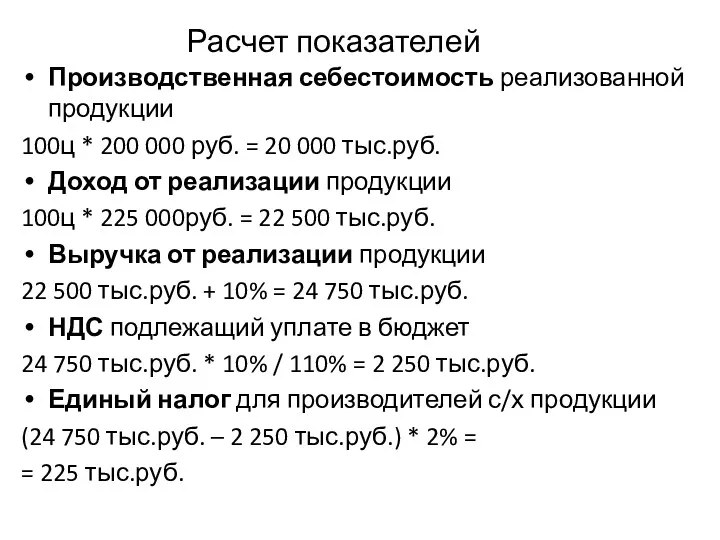

- 21. Расчет показателей Производственная себестоимость реализованной продукции 100ц * 200 000 руб. = 20 000 тыс.руб. Доход

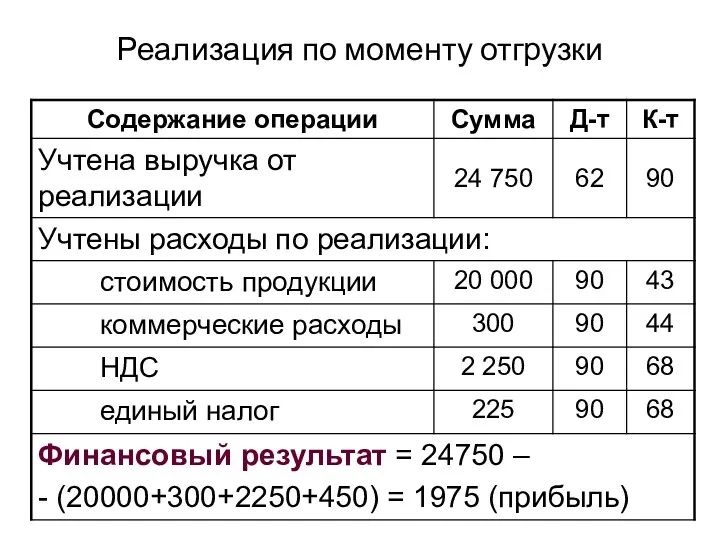

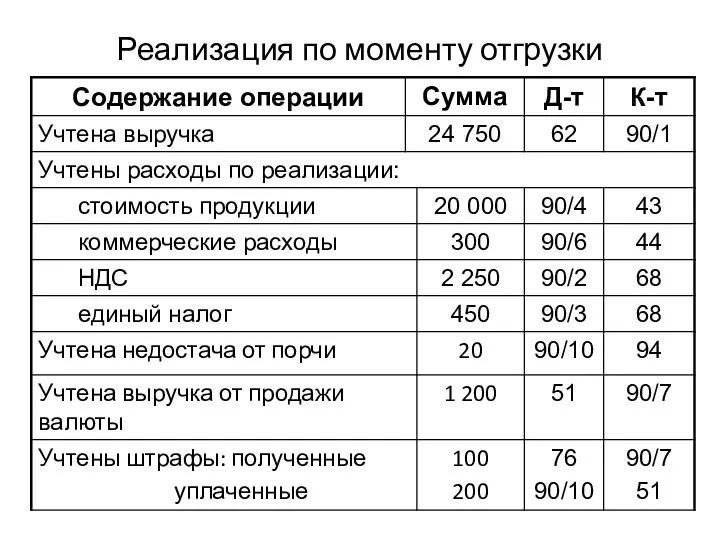

- 22. Реализация по моменту отгрузки

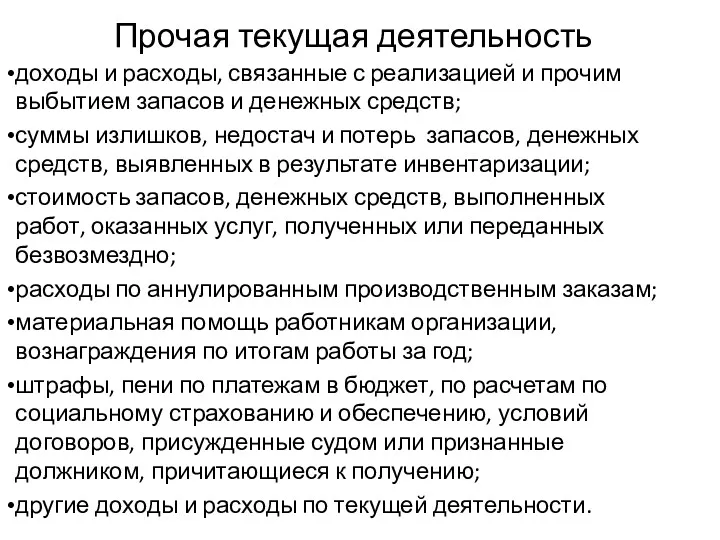

- 23. Прочая текущая деятельность доходы и расходы, связанные с реализацией и прочим выбытием запасов и денежных средств;

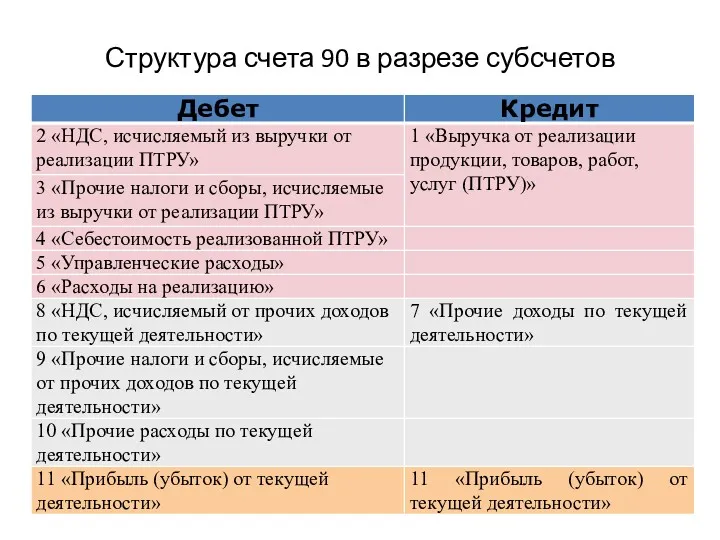

- 24. Структура счета 90 в разрезе субсчетов

- 25. Производственная себестоимость реализованной продукции - 20 000 тыс.руб. Выручка от реализации - 24 750 тыс.руб. НДС

- 26. Реализация по моменту отгрузки

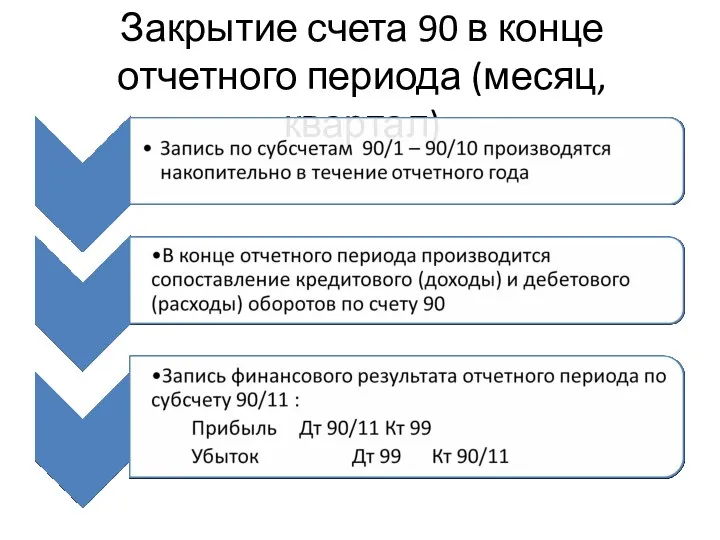

- 27. Закрытие счета 90 в конце отчетного периода (месяц, квартал)

- 28. Структура счета 90 в разрезе субсчетов, тыс.руб

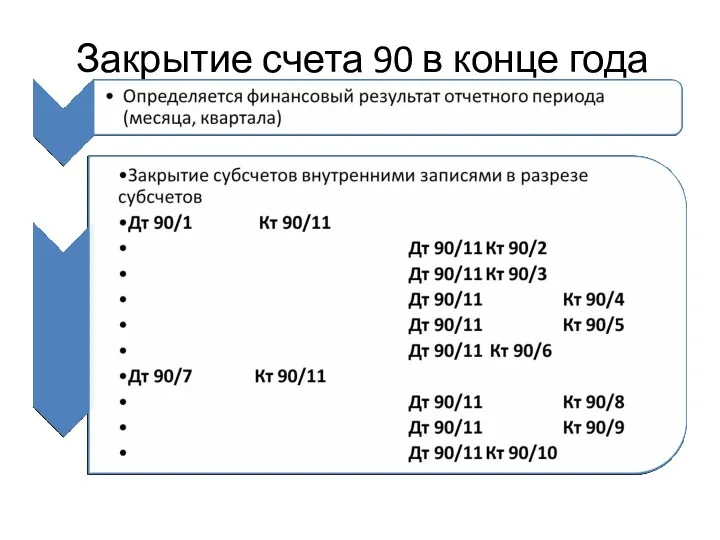

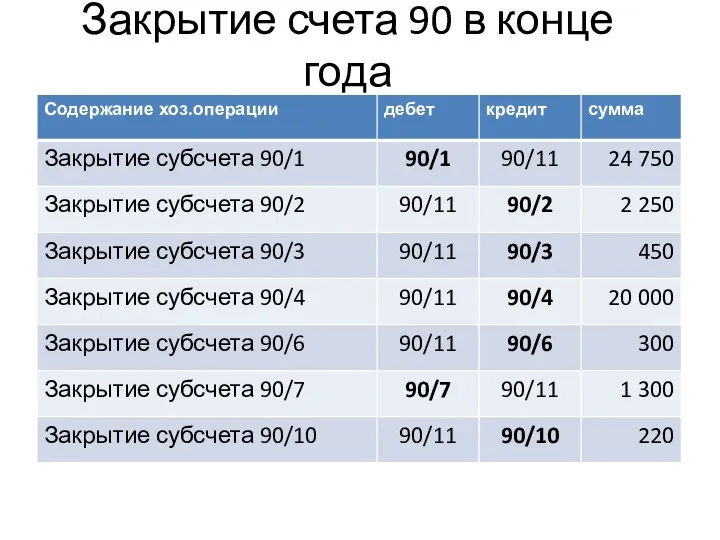

- 29. Закрытие счета 90 в конце года

- 30. Закрытие счета 90 в конце года

- 31. Структура счета 90 в разрезе субсчетов, тыс.руб

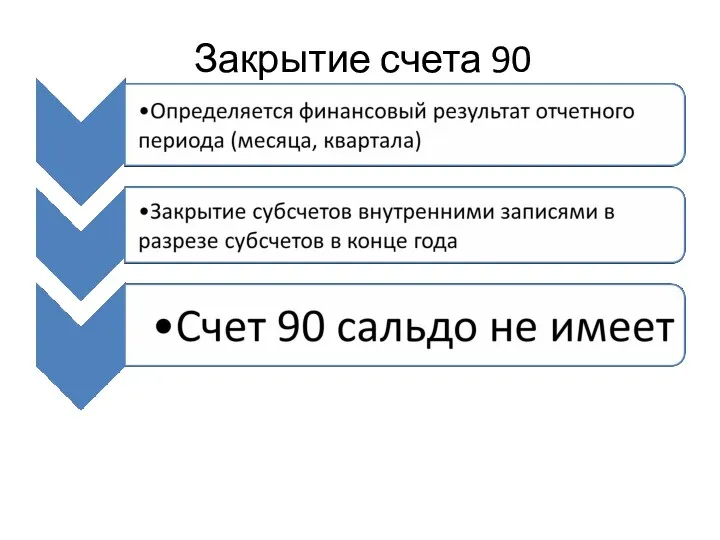

- 32. Закрытие счета 90

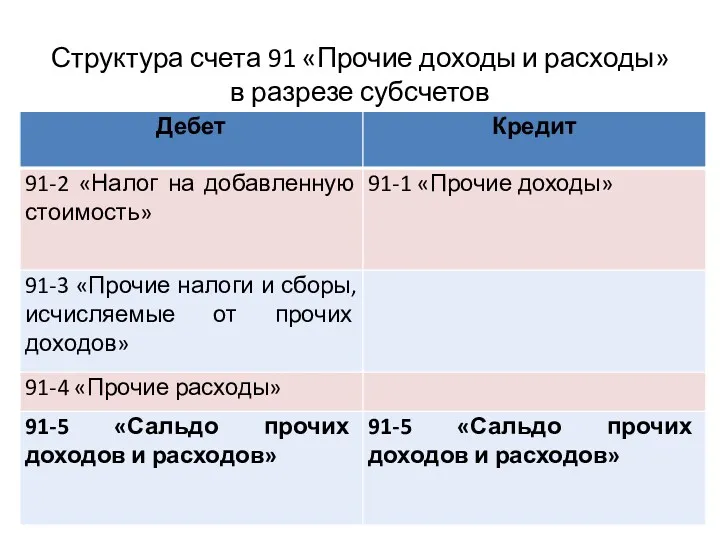

- 33. Структура счета 91 «Прочие доходы и расходы» в разрезе субсчетов

- 34. - +

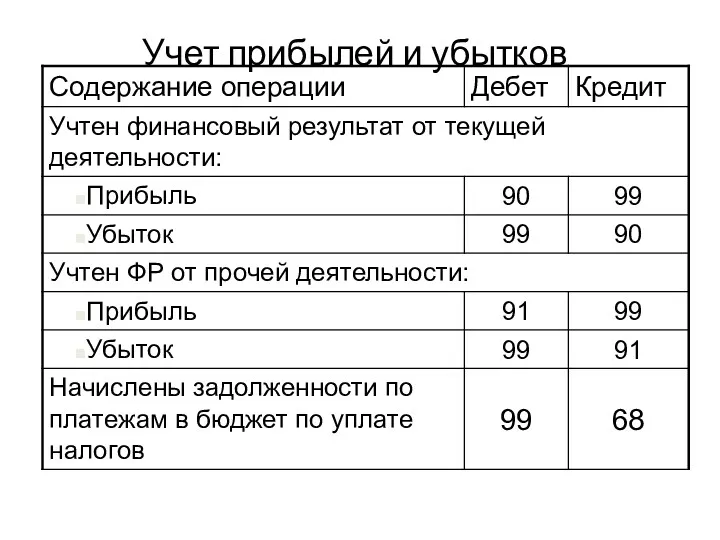

- 35. Учет прибылей и убытков

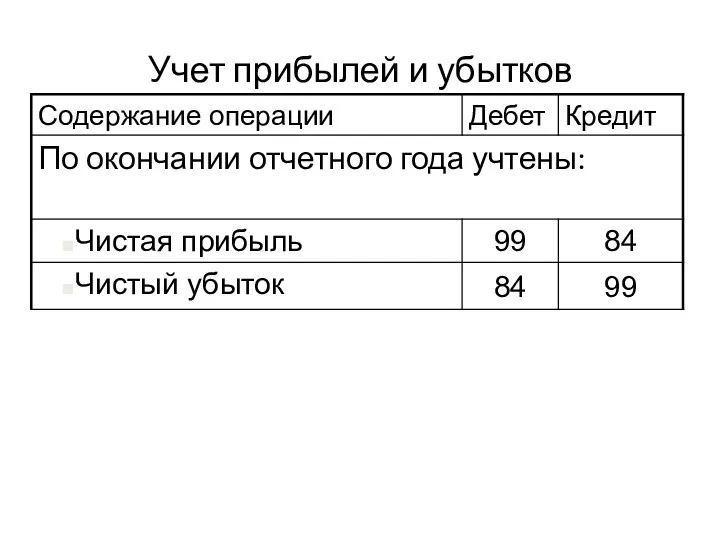

- 36. Учет прибылей и убытков

- 38. Скачать презентацию

Литература

Инструкция по бухгалтерскому учету доходов и расходов // Постановление Минфина РБ

Литература

Инструкция по бухгалтерскому учету доходов и расходов // Постановление Минфина РБ

Структурно-логическая модель организации учета

Структурно-логическая модель организации учета

Виды деятельности организаций

Виды деятельности организаций

Момент признания дохода

Момент признания дохода

Расходы по текущей деятельности включают в себя затраты, формирующие:

себестоимость реализованной продукции,

Расходы по текущей деятельности включают в себя затраты, формирующие:

себестоимость реализованной продукции,

Себестоимость реализованной продукции, товаров, работ, услуг включает:

затраты, относящиеся к реализованной продукции,

Себестоимость реализованной продукции, товаров, работ, услуг включает:

затраты, относящиеся к реализованной продукции,

Производственная себестоимость

затраты, исчисленные в денежном выражении и обусловленные использованием природных,

Производственная себестоимость

затраты, исчисленные в денежном выражении и обусловленные использованием природных,

Себестоимость характеризуется величиной затрат в денежном выражении:

на производство конкретных видов выпущенной

Себестоимость характеризуется величиной затрат в денежном выражении:

на производство конкретных видов выпущенной

Счета учета

Счета учета

Структура счета 20

«Основное производство»

Структура счета 20

«Основное производство»

Расчет производственной себестоимости

Расчет производственной себестоимости

Объекты учета процесса реализации

Финансовый

результат

Результат сопоставления

Объекты учета процесса реализации

Финансовый

результат

Результат сопоставления

признание выручки

признание выручки

Состав коммерческих расходов

по организации сбыта (маркетинговые услуги);

на тару и упаковку изделий

Состав коммерческих расходов

по организации сбыта (маркетинговые услуги);

на тару и упаковку изделий

Документальное оформление реализации

Документальное оформление реализации

Аттестат на семена (ф. №213) ,

Свидетельство на семена (ф. №

Аттестат на семена (ф. №213) ,

Свидетельство на семена (ф. №

Структура счетов доходов и расходов

Структура счетов доходов и расходов

Пример

Предприятие отгрузило 10 тонн зерна.

Себестоимость 1 ц.–200 000 руб.

Цена реализации

Пример

Предприятие отгрузило 10 тонн зерна.

Себестоимость 1 ц.–200 000 руб.

Цена реализации

Расчет показателей

Производственная себестоимость реализованной продукции

100ц * 200 000 руб. = 20

Расчет показателей

Производственная себестоимость реализованной продукции

100ц * 200 000 руб. = 20

Реализация по моменту отгрузки

Реализация по моменту отгрузки

Прочая текущая деятельность

доходы и расходы, связанные с реализацией и прочим выбытием

Прочая текущая деятельность

доходы и расходы, связанные с реализацией и прочим выбытием

Структура счета 90 в разрезе субсчетов

Структура счета 90 в разрезе субсчетов

Производственная себестоимость реализованной продукции - 20 000 тыс.руб.

Выручка от реализации -

Производственная себестоимость реализованной продукции - 20 000 тыс.руб.

Выручка от реализации -

Реализация по моменту отгрузки

Реализация по моменту отгрузки

Закрытие счета 90 в конце отчетного периода (месяц, квартал)

Закрытие счета 90 в конце отчетного периода (месяц, квартал)

Структура счета 90 в разрезе субсчетов, тыс.руб

Структура счета 90 в разрезе субсчетов, тыс.руб

Закрытие счета 90 в конце года

Закрытие счета 90 в конце года

Закрытие счета 90 в конце года

Закрытие счета 90 в конце года

Структура счета 90 в разрезе субсчетов, тыс.руб

Структура счета 90 в разрезе субсчетов, тыс.руб

Закрытие счета 90

Закрытие счета 90

Структура счета 91 «Прочие доходы и расходы» в разрезе субсчетов

Структура счета 91 «Прочие доходы и расходы» в разрезе субсчетов

-

+

-

+

Учет прибылей и убытков

Учет прибылей и убытков

Учет прибылей и убытков

Учет прибылей и убытков

20230320_modul_1.5._kakoy_kredit_brat

20230320_modul_1.5._kakoy_kredit_brat Сущность бухгалтерской отчетности

Сущность бухгалтерской отчетности Доходы и расходы организации, формирование финансового результата и его планирование

Доходы и расходы организации, формирование финансового результата и его планирование Формирование финансовой структуры предприятия

Формирование финансовой структуры предприятия Управление обязательствами банка

Управление обязательствами банка Страхование квартир и имущества Росгосстрах

Страхование квартир и имущества Росгосстрах Финансовый менеджмент. Основные понятия

Финансовый менеджмент. Основные понятия Конкурентоспособность ресторанного комплекса на рынке общественного питания на примере Ирландского Паба Лимерик

Конкурентоспособность ресторанного комплекса на рынке общественного питания на примере Ирландского Паба Лимерик Гонконг. Салық жүйесі

Гонконг. Салық жүйесі Формирование и использование основного капитала

Формирование и использование основного капитала Обязательный курс обучения сотрудников банковских платежных агентов

Обязательный курс обучения сотрудников банковских платежных агентов Оплата праці працівників сфери обслуговування

Оплата праці працівників сфери обслуговування Теоретические основы операций по доставке и инкассации денежных средств

Теоретические основы операций по доставке и инкассации денежных средств Бюджет семьи

Бюджет семьи Финансовая система Российской Федераци

Финансовая система Российской Федераци Правила использования банковской карты или как сохранить и спасти электронные деньги от ловушек

Правила использования банковской карты или как сохранить и спасти электронные деньги от ловушек Финансовые институты

Финансовые институты Факторинг. Механизм факторинга

Факторинг. Механизм факторинга Бюджетная классификация

Бюджетная классификация Финансовый анализ предприятия, его виды, содержание и информационное обеспечение

Финансовый анализ предприятия, его виды, содержание и информационное обеспечение ГКУСЗ Центр социальной работы Олонецкого района

ГКУСЗ Центр социальной работы Олонецкого района Безопасность в сфере осуществления финансовых операций онлайн

Безопасность в сфере осуществления финансовых операций онлайн Сущность аудита и его задачи

Сущность аудита и его задачи Направления и особенности текущего государственного регулирования рынка недвижимости Российской Федерации

Направления и особенности текущего государственного регулирования рынка недвижимости Российской Федерации Аудиторская выборка и другие процедуры выборочной проверки

Аудиторская выборка и другие процедуры выборочной проверки Курс Основы финансовой грамотности. Финансовое поведение населения в условиях кризиса

Курс Основы финансовой грамотности. Финансовое поведение населения в условиях кризиса Управленческая школа инициативного бюджетирования. Итоги первого года реализации проекта Наша инициатива

Управленческая школа инициативного бюджетирования. Итоги первого года реализации проекта Наша инициатива Программа КриптоЮнит

Программа КриптоЮнит