- Имущественное страхование

Содержание

- 2. ИМУЩЕСТВЕННОЕ СТРАХОВАНИЕ Под имущественным страхование в ГК РФ подразумевается процесс заключения и исполнения договоров, в которых

- 3. ПО ДОГОВОРУ ИМУЩЕСТВЕННОГО СТРАХОВАНИЯ МОГУТ БЫТЬ ЗАСТРАХОВАНЫ: риск утраты (гибели), недостачи или повреждения определенного имущества; риск

- 4. СТРАХОВАЯ СУММА И СТРАХОВАЯ СТОИМОСТЬ Страховая сумма – это сумма, в пределах которой страховщик несет ответственность

- 5. ВОЗМОЖНЫ ВАРИАНТЫ: 1) ЕСЛИ страховая сумма установлена выше страховой стоимости, ТО страховщик должен потребовать немедленного уменьшения

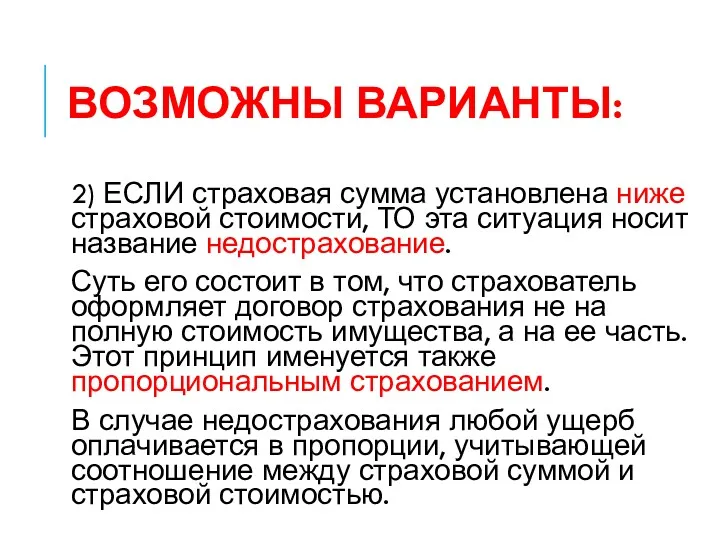

- 6. ВОЗМОЖНЫ ВАРИАНТЫ: 2) ЕСЛИ страховая сумма установлена ниже страховой стоимости, ТО эта ситуация носит название недострахование.

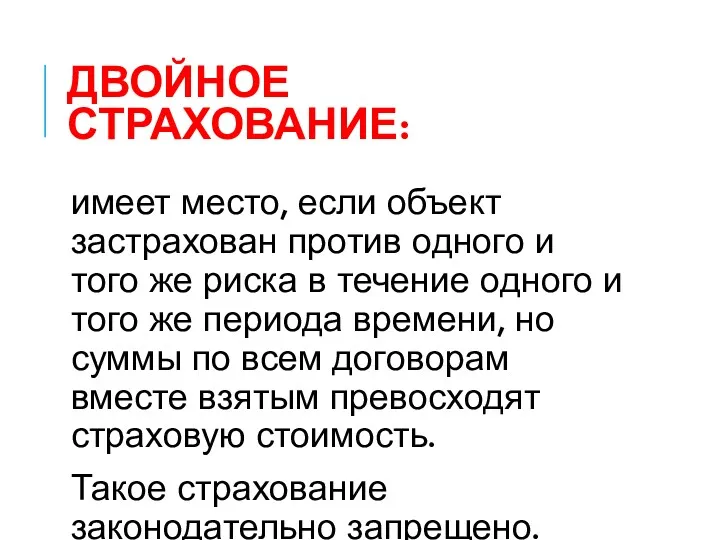

- 7. ДВОЙНОЕ СТРАХОВАНИЕ: имеет место, если объект застрахован против одного и того же риска в течение одного

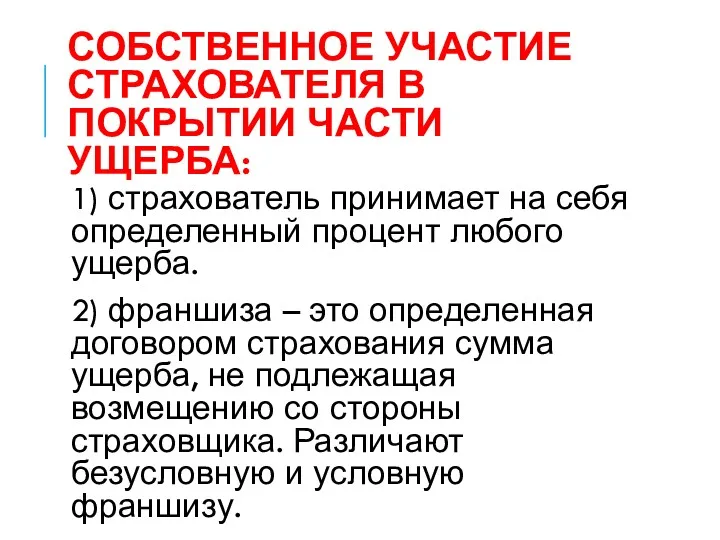

- 8. СОБСТВЕННОЕ УЧАСТИЕ СТРАХОВАТЕЛЯ В ПОКРЫТИИ ЧАСТИ УЩЕРБА: 1) страхователь принимает на себя определенный процент любого ущерба.

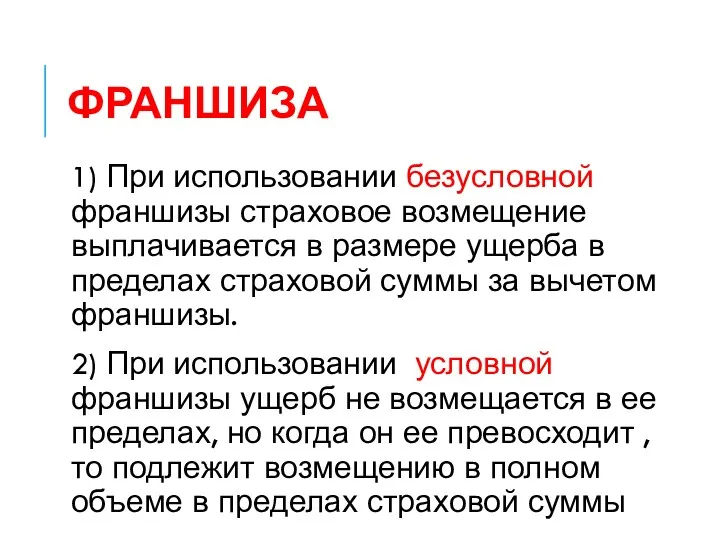

- 9. ФРАНШИЗА 1) При использовании безусловной франшизы страховое возмещение выплачивается в размере ущерба в пределах страховой суммы

- 10. УБЫТКИ ВОЗМЕЩАЮТСЯ: 1) при повреждении застрахованного имущества - в размере стоимости восстановления (ремонта) поврежденного имущества в

- 11. УБЫТКИ ВОЗМЕЩАЮТСЯ: 2) при полной гибели (утрате) всего застрахованного имущества - в сумме, равной действительной стоимости

- 12. СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ Основателем современного страхования ответственности принято считать Карла Готлоба Мольта. В 1875 году был создан

- 13. СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ Под ответственностью понимается обязательство возмещения ущерба, причинённого одним лицом другому. Следует чётко различать гражданскую

- 14. СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ Цель гражданской ответственности - возмещение причинённого ущерба, а уголовной – наказание лица, сознательно совершившего

- 15. СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ Различают договорную и внедоговорную (деликтную) гражданскую ответственность. Договорная ответственность наступает вследствие неисполнения или ненадлежащего

- 17. Скачать презентацию

ИМУЩЕСТВЕННОЕ СТРАХОВАНИЕ

Под имущественным страхование в ГК РФ подразумевается процесс заключения и

ИМУЩЕСТВЕННОЕ СТРАХОВАНИЕ

Под имущественным страхование в ГК РФ подразумевается процесс заключения и

ПО ДОГОВОРУ ИМУЩЕСТВЕННОГО СТРАХОВАНИЯ МОГУТ БЫТЬ ЗАСТРАХОВАНЫ:

риск утраты (гибели), недостачи или

ПО ДОГОВОРУ ИМУЩЕСТВЕННОГО СТРАХОВАНИЯ МОГУТ БЫТЬ ЗАСТРАХОВАНЫ:

риск утраты (гибели), недостачи или

СТРАХОВАЯ СУММА И СТРАХОВАЯ СТОИМОСТЬ

Страховая сумма – это сумма, в

СТРАХОВАЯ СУММА И СТРАХОВАЯ СТОИМОСТЬ

Страховая сумма – это сумма, в

ВОЗМОЖНЫ ВАРИАНТЫ:

1) ЕСЛИ страховая сумма установлена выше страховой стоимости, ТО страховщик

ВОЗМОЖНЫ ВАРИАНТЫ:

1) ЕСЛИ страховая сумма установлена выше страховой стоимости, ТО страховщик

ВОЗМОЖНЫ ВАРИАНТЫ:

2) ЕСЛИ страховая сумма установлена ниже страховой стоимости, ТО эта

ВОЗМОЖНЫ ВАРИАНТЫ:

2) ЕСЛИ страховая сумма установлена ниже страховой стоимости, ТО эта

ДВОЙНОЕ СТРАХОВАНИЕ:

имеет место, если объект застрахован против одного и того же

ДВОЙНОЕ СТРАХОВАНИЕ:

имеет место, если объект застрахован против одного и того же

СОБСТВЕННОЕ УЧАСТИЕ СТРАХОВАТЕЛЯ В ПОКРЫТИИ ЧАСТИ УЩЕРБА:

1) страхователь принимает на себя

СОБСТВЕННОЕ УЧАСТИЕ СТРАХОВАТЕЛЯ В ПОКРЫТИИ ЧАСТИ УЩЕРБА:

1) страхователь принимает на себя

ФРАНШИЗА

1) При использовании безусловной франшизы страховое возмещение выплачивается в размере ущерба

ФРАНШИЗА

1) При использовании безусловной франшизы страховое возмещение выплачивается в размере ущерба

УБЫТКИ ВОЗМЕЩАЮТСЯ:

1) при повреждении застрахованного имущества - в размере стоимости восстановления

УБЫТКИ ВОЗМЕЩАЮТСЯ:

1) при повреждении застрахованного имущества - в размере стоимости восстановления

УБЫТКИ ВОЗМЕЩАЮТСЯ:

2) при полной гибели (утрате) всего застрахованного имущества - в

УБЫТКИ ВОЗМЕЩАЮТСЯ:

2) при полной гибели (утрате) всего застрахованного имущества - в

СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ

Основателем современного страхования ответственности принято считать Карла Готлоба Мольта. В

СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ

Основателем современного страхования ответственности принято считать Карла Готлоба Мольта. В

СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ

Под ответственностью понимается обязательство возмещения ущерба, причинённого одним лицом другому.

СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ

Под ответственностью понимается обязательство возмещения ущерба, причинённого одним лицом другому.

СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ

Цель гражданской ответственности - возмещение причинённого ущерба, а уголовной –

СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ

Цель гражданской ответственности - возмещение причинённого ущерба, а уголовной –

СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ

Различают договорную и внедоговорную (деликтную) гражданскую ответственность.

Договорная ответственность наступает

СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ

Различают договорную и внедоговорную (деликтную) гражданскую ответственность.

Договорная ответственность наступает

Не эмиссионная долговая ценная бумага вексель. (Тема 5)

Не эмиссионная долговая ценная бумага вексель. (Тема 5) Трейдинг на миллион. Торговая система и ее основные параметры

Трейдинг на миллион. Торговая система и ее основные параметры Производительность труда. Тема 4

Производительность труда. Тема 4 Нематериальные активы

Нематериальные активы Актуальные вопросы исчисления и уплаты налога на добавленную стоимость в 2019 году

Актуальные вопросы исчисления и уплаты налога на добавленную стоимость в 2019 году Валютный рынок

Валютный рынок Мемлекеттік бюджет

Мемлекеттік бюджет Государственный бюджет

Государственный бюджет Проект Татнефть. Условия оплаты Татнефть

Проект Татнефть. Условия оплаты Татнефть Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3)

Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3) Вебинар по изменению и применению законодательства по инвентаризации и списанию имущества

Вебинар по изменению и применению законодательства по инвентаризации и списанию имущества Управление ликвидностью по материалам банка ООО ХКФ Банк

Управление ликвидностью по материалам банка ООО ХКФ Банк Методы определения сметной стоимости строительства

Методы определения сметной стоимости строительства Эволюция форм оптовой торговли и появление товарных бирж

Эволюция форм оптовой торговли и появление товарных бирж Javne finansije. Lekcija 3

Javne finansije. Lekcija 3 Организация и функционирование рынка ценных бумаг. Тема 4.2

Организация и функционирование рынка ценных бумаг. Тема 4.2 Оплата труда

Оплата труда Драгоценные металлы. Обучение и развитие персонала

Драгоценные металлы. Обучение и развитие персонала Принципы оценки недвижимости. (Лекция 2)

Принципы оценки недвижимости. (Лекция 2) Бухгалтерский учет труда и заработной платы

Бухгалтерский учет труда и заработной платы Кредит наличными

Кредит наличными Международный рынок производных ценных бумаг

Международный рынок производных ценных бумаг Кредитные взаимоотношнения предприятий с коммерческими банками

Кредитные взаимоотношнения предприятий с коммерческими банками Сутність грошей та їх функції. Теорії грошей. (Тема 1)

Сутність грошей та їх функції. Теорії грошей. (Тема 1) Налоговый контроль

Налоговый контроль Введение в управленческий учет. Тема 1

Введение в управленческий учет. Тема 1 Базы оценки, отличные от рыночной стоимости

Базы оценки, отличные от рыночной стоимости Самые успешные венчурные инвесторы мира. Список Мидаса

Самые успешные венчурные инвесторы мира. Список Мидаса