- Кредитные взаимоотношнения предприятий с коммерческими банками

Содержание

- 2. Кредиты и займы 819ГК: По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные

- 3. Коммерческий и банковский кредит Коммерческий кредит предоставляется одним функционирующим предприятием другому в виде продажи товаров с

- 4. Коммерческий и товарный кредит 822 ГК, Товарный кредит: Сторонами может быть заключен договор, предусматривающий обязанность одной

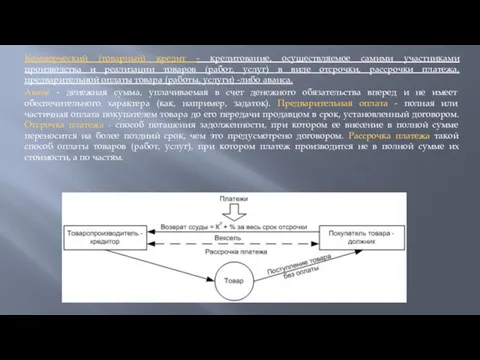

- 5. Коммерческий (товарный) кредит - кредитование, осуществляемое самими участниками производства и реализации товаров (работ, услуг) в виде

- 6. Коммерческий (товарный) кредит Преимущества коммерческого кредита: облегчает реализацию товара; способствует ускорению оборачиваемости оборотных средств => уменьшение

- 7. Кредитная политика компании Кредитная политика – определяет ответ на три вопроса: кому предоставлять финансирование / откуда

- 8. ТЭО Технико-экономическое обоснованием (ТЭО) - документальное обоснование целесообразности проекта, отражает анализ необходимых вложений и предполагаемый результат.

- 9. Кредитование: взгляд Банка Кредитование условно можно разделить на несколько этапов, на каждом из которых уточняются характеристики

- 10. Кредитование: взгляд Банка Пакет документов для рассмотрения кредитным комитетом состоит из следующих документов: заявка; заключение кредитного

- 11. Параметры кредита В процессе структурирования банк определяет основные характеристики кредита: вид кредита, сумму, срок, способ погашения,

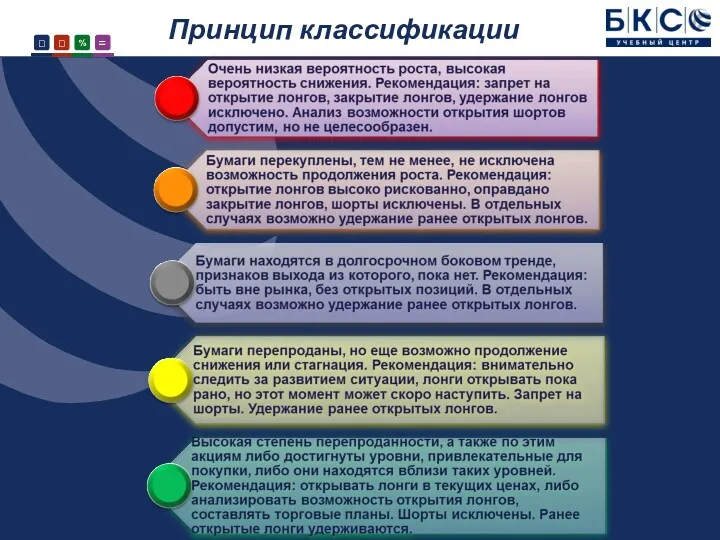

- 12. Динамика % ставок

- 13. Вопросы для обсуждения Кривая процентных ставок: срок, валюта

- 14. Кредитные продукты банка По наличию обеспечения: необеспеченные и обеспеченные (в т.ч ломбардные) (перечислите преимущества и недостатки

- 15. Кредитные продукты банка Кредитная линия банка: позволяет получать денежные средства не единовременно, а частями (траншами) на

- 16. Ломбардный кредит — это кредит в твердо фиксированной сумме, предоставляемый кредитором (банком) заемщику на определенный срок

- 17. Вексель 815 ГК: В случаях, когда в соответствии с соглашением сторон заемщиком выдан вексель, удостоверяющий ничем

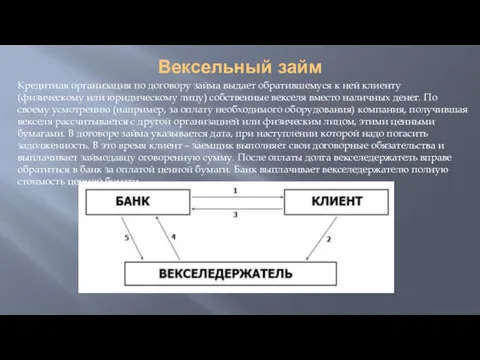

- 18. Вексельный займ Кредитная организация по договору займа выдает обратившемуся к ней клиенту (физическому или юридическому лицу)

- 19. Вексельный займ

- 20. Задание для Компаний (мини-презентация) Заполните вексель (простой и переводной). «Прочитайте» вексель – расскажите и объясните, какие

- 21. Задание для Банка (мини-презентация) Выбор банка: надежность, тарифы, удобство. По итогам сравнительного анализа 3 банков выберите

- 22. Задание для лизинговой компании (мини-презентация) По итогам сравнительного анализа 3 лизинговых компаний выберите лучшую лизинговую компанию

- 23. Аккредитив 867 ГК: При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива и

- 24. Аккредитив

- 25. Аккредитив Покрытый аккредитив (депонированный) – это когда при открытии аккредитива банк – эмитент перечисляет за счет

- 26. Задача (15 минут): По итогам сравнительного анализа 3 банков выберите лучший банк для получения непокрытого аккредитива

- 27. Лизинг Лизинг 665 ГК: По договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное

- 28. Страхование лизинга Согласно п. 2 ст. 21 ФЗ о лизинге страхование предпринимательских (финансовых) рисков осуществляется по

- 29. Лизинг При выборе лизинговой компании необходимо обратить внимание на следующее: Срок работы на рынке Финансовая устойчивость

- 30. Оценка заемщика Дифференцированность кредита Принцип дифференцированности кредита означает различный подход к заемщикам в зависимости от их

- 32. Скачать презентацию

Кредиты и займы

819ГК: По кредитному договору банк или иная кредитная

организация

Кредиты и займы

819ГК: По кредитному договору банк или иная кредитная

организация

Коммерческий и банковский кредит

Коммерческий кредит предоставляется одним функционирующим предприятием другому в виде

Коммерческий и банковский кредит

Коммерческий кредит предоставляется одним функционирующим предприятием другому в виде

Коммерческий и товарный кредит

822 ГК, Товарный кредит: Сторонами может быть заключен

Коммерческий и товарный кредит

822 ГК, Товарный кредит: Сторонами может быть заключен

Коммерческий (товарный) кредит - кредитование, осуществляемое самими участниками производства и реализации

Коммерческий (товарный) кредит - кредитование, осуществляемое самими участниками производства и реализации

Коммерческий (товарный) кредит

Преимущества коммерческого кредита: облегчает реализацию товара; способствует ускорению оборачиваемости

Коммерческий (товарный) кредит

Преимущества коммерческого кредита: облегчает реализацию товара; способствует ускорению оборачиваемости

Кредитная политика компании

Кредитная политика – определяет ответ на три вопроса: кому

Кредитная политика компании

Кредитная политика – определяет ответ на три вопроса: кому

ТЭО

Технико-экономическое обоснованием (ТЭО) - документальное обоснование целесообразности проекта, отражает анализ необходимых

ТЭО

Технико-экономическое обоснованием (ТЭО) - документальное обоснование целесообразности проекта, отражает анализ необходимых

Кредитование: взгляд Банка

Кредитование условно можно разделить на несколько этапов, на каждом

Кредитование: взгляд Банка

Кредитование условно можно разделить на несколько этапов, на каждом

Кредитование: взгляд Банка

Пакет документов для рассмотрения кредитным комитетом состоит из следующих

Кредитование: взгляд Банка

Пакет документов для рассмотрения кредитным комитетом состоит из следующих

Параметры кредита

В процессе структурирования банк определяет основные характеристики кредита: вид кредита,

Параметры кредита

В процессе структурирования банк определяет основные характеристики кредита: вид кредита,

Динамика % ставок

Динамика % ставок

Вопросы для обсуждения

Кривая процентных ставок: срок, валюта

Вопросы для обсуждения

Кривая процентных ставок: срок, валюта

Кредитные продукты банка

По наличию обеспечения: необеспеченные и обеспеченные (в т.ч ломбардные)

Кредитные продукты банка

По наличию обеспечения: необеспеченные и обеспеченные (в т.ч ломбардные)

Кредитные продукты банка

Кредитная линия банка: позволяет получать денежные средства не единовременно,

Кредитные продукты банка

Кредитная линия банка: позволяет получать денежные средства не единовременно,

Ломбардный кредит — это кредит в твердо фиксированной сумме, предоставляемый кредитором

Ломбардный кредит — это кредит в твердо фиксированной сумме, предоставляемый кредитором

Вексель 815 ГК:

В случаях, когда в соответствии с соглашением сторон заемщиком

Вексель 815 ГК:

В случаях, когда в соответствии с соглашением сторон заемщиком

Вексельный займ

Кредитная организация по договору займа выдает обратившемуся к ней клиенту

Вексельный займ

Кредитная организация по договору займа выдает обратившемуся к ней клиенту

Вексельный займ

Вексельный займ

Задание для Компаний (мини-презентация)

Заполните вексель (простой и переводной).

«Прочитайте» вексель –

Задание для Компаний (мини-презентация)

Заполните вексель (простой и переводной).

«Прочитайте» вексель –

Задание для Банка (мини-презентация)

Выбор банка: надежность, тарифы, удобство.

По итогам сравнительного

Задание для Банка (мини-презентация)

Выбор банка: надежность, тарифы, удобство.

По итогам сравнительного

Задание для лизинговой компании

(мини-презентация)

По итогам сравнительного анализа 3 лизинговых

Задание для лизинговой компании

(мини-презентация)

По итогам сравнительного анализа 3 лизинговых

Аккредитив 867 ГК:

При расчетах по аккредитиву банк, действующий по поручению плательщика

Аккредитив 867 ГК:

При расчетах по аккредитиву банк, действующий по поручению плательщика

Аккредитив

Аккредитив

Аккредитив

Покрытый аккредитив (депонированный) – это когда при открытии аккредитива банк – эмитент

Аккредитив

Покрытый аккредитив (депонированный) – это когда при открытии аккредитива банк – эмитент

Задача (15 минут):

По итогам сравнительного анализа 3 банков выберите лучший банк

Задача (15 минут):

По итогам сравнительного анализа 3 банков выберите лучший банк

Лизинг

Лизинг 665 ГК: По договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести

Лизинг

Лизинг 665 ГК: По договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести

Страхование лизинга

Согласно п. 2 ст. 21 ФЗ о лизинге страхование предпринимательских

Страхование лизинга

Согласно п. 2 ст. 21 ФЗ о лизинге страхование предпринимательских

Лизинг

При выборе лизинговой компании необходимо обратить внимание на следующее:

Срок работы на

Лизинг

При выборе лизинговой компании необходимо обратить внимание на следующее:

Срок работы на

Оценка заемщика

Дифференцированность кредита

Принцип дифференцированности кредита означает различный подход к заемщикам в зависимости от

Оценка заемщика

Дифференцированность кредита

Принцип дифференцированности кредита означает различный подход к заемщикам в зависимости от

Актуальные вопросы исчисления и уплаты налога на добавленную стоимость в 2019 году

Актуальные вопросы исчисления и уплаты налога на добавленную стоимость в 2019 году Отчетность страхователей для ведения индивидуального (персонифицированного) учета представляемая с 2023 года

Отчетность страхователей для ведения индивидуального (персонифицированного) учета представляемая с 2023 года Price Equilibrium 11.2a

Price Equilibrium 11.2a Фундаментальный подход к оценке бизнеса. Предприятие (бизнес) как объект оценки

Фундаментальный подход к оценке бизнеса. Предприятие (бизнес) как объект оценки Туристичне споживання та туристичні витрати

Туристичне споживання та туристичні витрати Операции банков на фондовом рынке. (Тема 14)

Операции банков на фондовом рынке. (Тема 14) Аудит учета матариально-производственных запасов и готовой продукции

Аудит учета матариально-производственных запасов и готовой продукции МФСО. Отчет о движении денежных средств

МФСО. Отчет о движении денежных средств Биржа как институт рыночной экономики

Биржа как институт рыночной экономики Франциядағы бухгалтерлік есеп

Франциядағы бухгалтерлік есеп Памятка по регистрации в ЕСИА для доступа в Личный кабинет застрахованного лица

Памятка по регистрации в ЕСИА для доступа в Личный кабинет застрахованного лица Межбюджетные отношения

Межбюджетные отношения Наличный денежный оборот

Наличный денежный оборот Теория о минимумах и максимумах рынка (дополнение к теории Доу)

Теория о минимумах и максимумах рынка (дополнение к теории Доу) Внутренний аудит основных средств производства

Внутренний аудит основных средств производства Основные средства, основной капитал предприятий

Основные средства, основной капитал предприятий Об оценке рыночной стоимости недвижимого имущества (квартиры) расположенной по адресу: Россия, Челябинская область, г. Челябинск

Об оценке рыночной стоимости недвижимого имущества (квартиры) расположенной по адресу: Россия, Челябинская область, г. Челябинск Модуль автоматизации работы IT-отдела

Модуль автоматизации работы IT-отдела Повышение финансовой устойчивости ООО Уралстрой

Повышение финансовой устойчивости ООО Уралстрой Организация бухгалтерского управленческого учета в организации

Организация бухгалтерского управленческого учета в организации Управление стоимостью и финансами в проекте

Управление стоимостью и финансами в проекте Основные рыночные характеристики для отбора акций на долгосрочную перспективу. БКС

Основные рыночные характеристики для отбора акций на долгосрочную перспективу. БКС Ценные бумаги

Ценные бумаги Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром

Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром Развитие налогового учета по НДС

Развитие налогового учета по НДС Понятие и виды прибыли

Понятие и виды прибыли Анализ безубыточности

Анализ безубыточности Информационное обеспечение анализа деятельности банка

Информационное обеспечение анализа деятельности банка