- Франциядағы бухгалтерлік есеп

Содержание

- 2. ЖОСПАР 1. XVII – XVIII ғасырлардағы Француз мектебінің бухгалтерлік есебі; 2. XIX ғасырдағы Француз бухгалтерлік моделі;

- 3. ФРАНЦУЗ МЕКТЕБІНІҢ БУХГАЛТЕРЛІК ЕСЕП XVII – XVIII ҒАСЫРЛАРДАҒЫ XVIII ғасырда Францияда қалыптаса бастады француз ұлттық мектебі

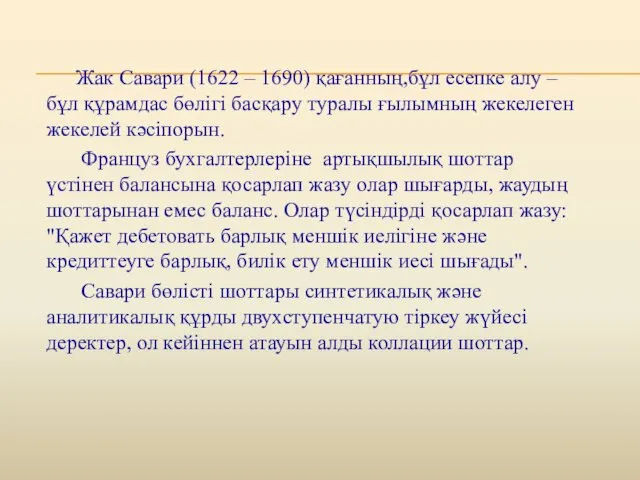

- 4. Жак Савари (1622 – 1690) қағанның,бұл есепке алу – бұл құрамдас бөлігі басқару туралы ғылымның жекелеген

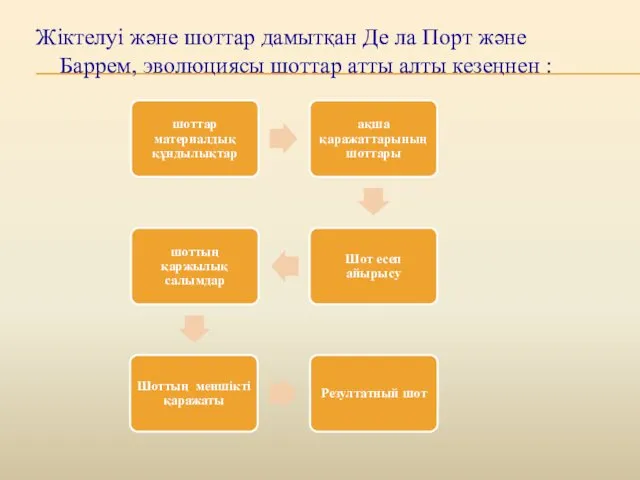

- 5. Жіктелуі және шоттар дамытқан Де ла Порт және Баррем, эволюциясы шоттар атты алты кезеңнен :

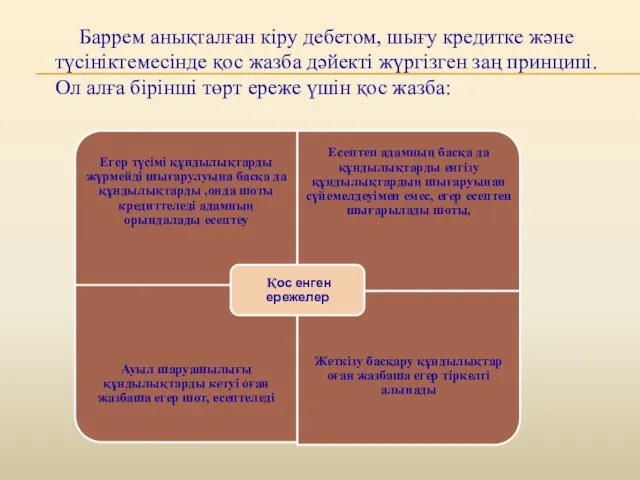

- 6. Баррем анықталған кіру дебетом, шығу кредитке және түсініктемесінде қос жазба дәйекті жүргізген заң принципі. Ол алға

- 7. ФРАНЦУЗ БУХГАЛТЕРЛІК МОДЕЛЬ XIX ҒАСЫРДА Барлық шоттары бөлісті есепке алу бойынша нақты және рационалды құндылықтар. Нақты

- 8. Курсель-Сенель теориясын құрды есепке алу сияқты қолданбалы экономика, көрсететін шаруашылық процестер мен басқару әдісін пайдаланады. Ол

- 9. Сэй, Л санаған бас есебінде бақылау, ең маңызды бақылау – өзіндік құн, нарықтық колебании баға өзіндік

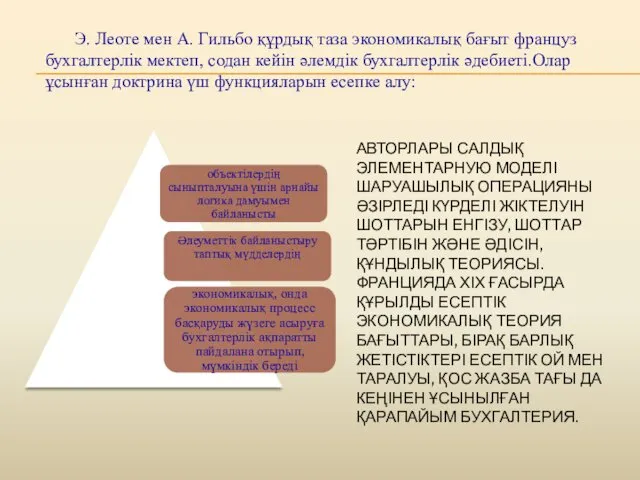

- 10. АВТОРЛАРЫ САЛДЫҚ ЭЛЕМЕНТАРНУЮ МОДЕЛІ ШАРУАШЫЛЫҚ ОПЕРАЦИЯНЫ ӘЗІРЛЕДІ КҮРДЕЛІ ЖІКТЕЛУІН ШОТТАРЫН ЕНГІЗУ, ШОТТАР ТӘРТІБІН ЖӘНЕ ӘДІСІН, ҚҰНДЫЛЫҚ

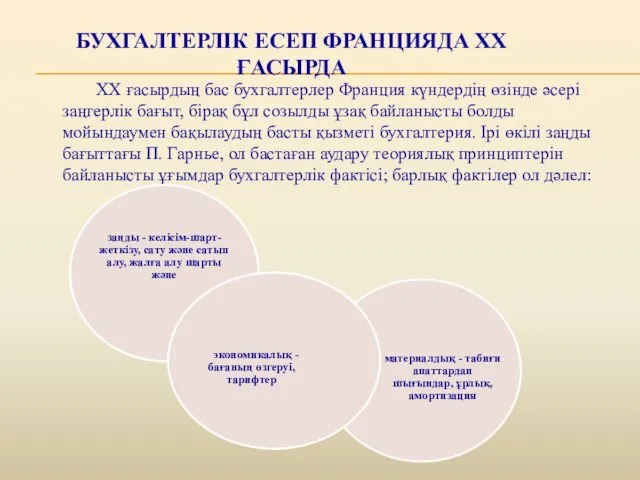

- 11. БУХГАЛТЕРЛІК ЕСЕП ФРАНЦИЯДА ХХ ҒАСЫРДА XX ғасырдың бас бухгалтерлер Франция күндердің өзінде әсері заңгерлік бағыт, бірақ

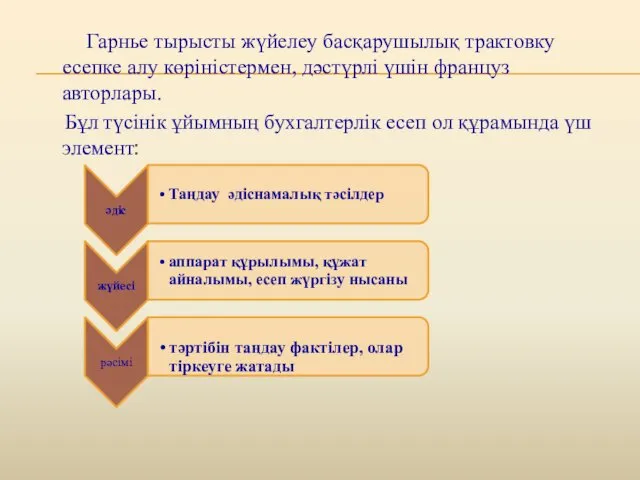

- 12. Гарнье тырысты жүйелеу басқарушылық трактовку есепке алу көріністермен, дәстүрлі үшін француз авторлары. Бұл түсінік ұйымның бухгалтерлік

- 13. Өкілдері экономикалық бағыттар ұйымдастырылды төрт мектеп есепке алу: бірінші выводила есепке алу осы капиталды (өкілі Ш.

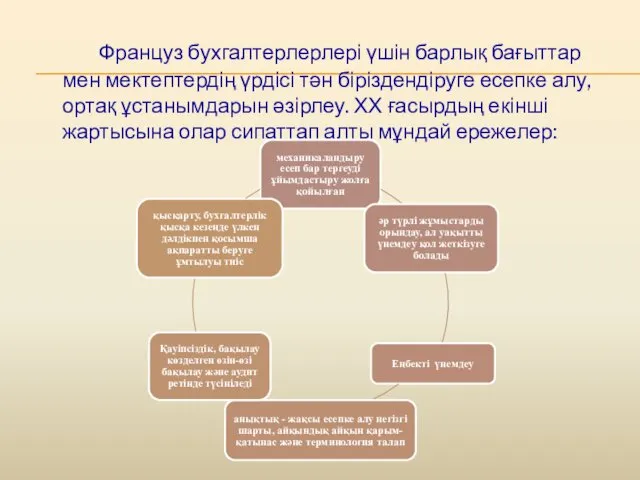

- 14. Француз бухгалтерлерлері үшін барлық бағыттар мен мектептердің үрдісі тән біріздендіруге есепке алу, ортақ ұстанымдарын әзірлеу. ХХ

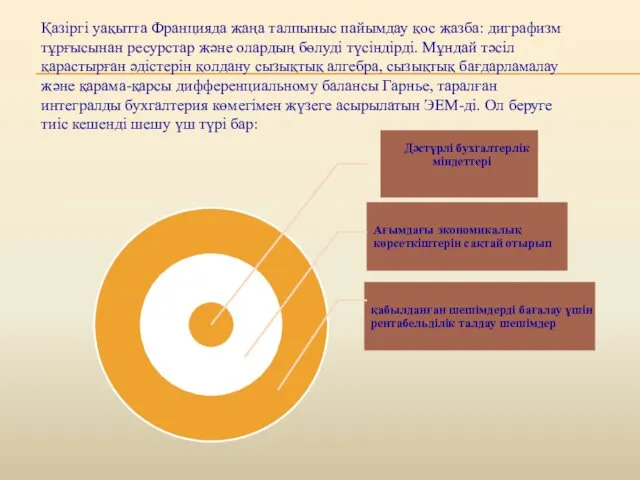

- 15. Қазіргі уақытта Францияда жаңа талпыныс пайымдау қос жазба: диграфизм тұрғысынан ресурстар және олардың бөлуді түсіндірді. Мұндай

- 16. ҚОРЫТЫНДЫ Осы жұмыста қарастырылды қалыптастыру кезеңдері есепке алу, бастап XVII ғасырдың егжей-тегжейлі жарықтандырылған дамыту есепке алу

- 18. Скачать презентацию

ЖОСПАР

1. XVII – XVIII ғасырлардағы Француз мектебінің бухгалтерлік есебі; 2.

ЖОСПАР

1. XVII – XVIII ғасырлардағы Француз мектебінің бухгалтерлік есебі; 2.

ФРАНЦУЗ МЕКТЕБІНІҢ БУХГАЛТЕРЛІК ЕСЕП XVII – XVIII ҒАСЫРЛАРДАҒЫ

XVIII

ФРАНЦУЗ МЕКТЕБІНІҢ БУХГАЛТЕРЛІК ЕСЕП XVII – XVIII ҒАСЫРЛАРДАҒЫ

XVIII

Жак Савари (1622 – 1690) қағанның,бұл есепке алу –

Жак Савари (1622 – 1690) қағанның,бұл есепке алу –

Жіктелуі және шоттар дамытқан Де ла Порт және Баррем, эволюциясы шоттар

Жіктелуі және шоттар дамытқан Де ла Порт және Баррем, эволюциясы шоттар

Баррем анықталған кіру дебетом, шығу кредитке және түсініктемесінде қос жазба

Баррем анықталған кіру дебетом, шығу кредитке және түсініктемесінде қос жазба

ФРАНЦУЗ БУХГАЛТЕРЛІК МОДЕЛЬ XIX ҒАСЫРДА

Барлық шоттары бөлісті есепке

ФРАНЦУЗ БУХГАЛТЕРЛІК МОДЕЛЬ XIX ҒАСЫРДА

Барлық шоттары бөлісті есепке

Курсель-Сенель теориясын құрды есепке алу сияқты қолданбалы экономика, көрсететін шаруашылық

Курсель-Сенель теориясын құрды есепке алу сияқты қолданбалы экономика, көрсететін шаруашылық

Сэй, Л санаған бас есебінде бақылау, ең маңызды бақылау – өзіндік

Сэй, Л санаған бас есебінде бақылау, ең маңызды бақылау – өзіндік

АВТОРЛАРЫ САЛДЫҚ ЭЛЕМЕНТАРНУЮ МОДЕЛІ ШАРУАШЫЛЫҚ ОПЕРАЦИЯНЫ ӘЗІРЛЕДІ КҮРДЕЛІ ЖІКТЕЛУІН ШОТТАРЫН ЕНГІЗУ,

АВТОРЛАРЫ САЛДЫҚ ЭЛЕМЕНТАРНУЮ МОДЕЛІ ШАРУАШЫЛЫҚ ОПЕРАЦИЯНЫ ӘЗІРЛЕДІ КҮРДЕЛІ ЖІКТЕЛУІН ШОТТАРЫН ЕНГІЗУ,

БУХГАЛТЕРЛІК ЕСЕП ФРАНЦИЯДА ХХ ҒАСЫРДА

XX ғасырдың бас бухгалтерлер Франция

БУХГАЛТЕРЛІК ЕСЕП ФРАНЦИЯДА ХХ ҒАСЫРДА

XX ғасырдың бас бухгалтерлер Франция

Гарнье тырысты жүйелеу басқарушылық трактовку есепке алу көріністермен, дәстүрлі үшін

Гарнье тырысты жүйелеу басқарушылық трактовку есепке алу көріністермен, дәстүрлі үшін

Өкілдері экономикалық бағыттар ұйымдастырылды төрт мектеп есепке алу:

бірінші выводила есепке алу

Өкілдері экономикалық бағыттар ұйымдастырылды төрт мектеп есепке алу:

бірінші выводила есепке алу

Француз бухгалтерлерлері үшін барлық бағыттар мен мектептердің үрдісі тән біріздендіруге

Француз бухгалтерлерлері үшін барлық бағыттар мен мектептердің үрдісі тән біріздендіруге

Қазіргі уақытта Францияда жаңа талпыныс пайымдау қос жазба:

Қазіргі уақытта Францияда жаңа талпыныс пайымдау қос жазба:

ҚОРЫТЫНДЫ

Осы жұмыста қарастырылды қалыптастыру кезеңдері есепке алу, бастап XVII

ҚОРЫТЫНДЫ

Осы жұмыста қарастырылды қалыптастыру кезеңдері есепке алу, бастап XVII

Фінансова звітність як інформаційна база фінансового аналізу

Фінансова звітність як інформаційна база фінансового аналізу Сравнительный анализ налоговой системы России и зарубежных стран

Сравнительный анализ налоговой системы России и зарубежных стран Типи змін в балансі

Типи змін в балансі МСФО (IAS) 41: Сельское хозяйство

МСФО (IAS) 41: Сельское хозяйство Сбалансированность бюджетов

Сбалансированность бюджетов сопутствующие услуги

сопутствующие услуги Организация системы финансового контроля. Тема 1.2

Организация системы финансового контроля. Тема 1.2 Счетная палата РФ

Счетная палата РФ Договор банковского вклада

Договор банковского вклада Бюджет для граждан муниципального образования Переволоцкий район, Оренбургской области

Бюджет для граждан муниципального образования Переволоцкий район, Оренбургской области Гроші, як міра вартості

Гроші, як міра вартості Отличия внутреннего аудита от внешнего

Отличия внутреннего аудита от внешнего Система показателей экономической эффективности бизнес-планирования

Система показателей экономической эффективности бизнес-планирования Кадровая политика и кадровый аудит

Кадровая политика и кадровый аудит Заемные источники финансирования корпорации

Заемные источники финансирования корпорации ИП Кока-Кола Бевриджиз Белоруссия - Спасем Ельню вместе!

ИП Кока-Кола Бевриджиз Белоруссия - Спасем Ельню вместе! Управление банковскими рисками

Управление банковскими рисками Further aspects of Consolidated Accounts Balance Sheets

Further aspects of Consolidated Accounts Balance Sheets IMO member state audit scheme workshop for maritime administrations

IMO member state audit scheme workshop for maritime administrations Изменения законодательства по вопросам персонифицированного учета

Изменения законодательства по вопросам персонифицированного учета О субсидиях субъектам МСП на возмещение части затрат, связанных с осуществлением ими предпринимательской деятельности (2018 год)

О субсидиях субъектам МСП на возмещение части затрат, связанных с осуществлением ими предпринимательской деятельности (2018 год) Финансовые пирамиды

Финансовые пирамиды Социальные пособия, льготы и компенсации в сфере социального обеспечения

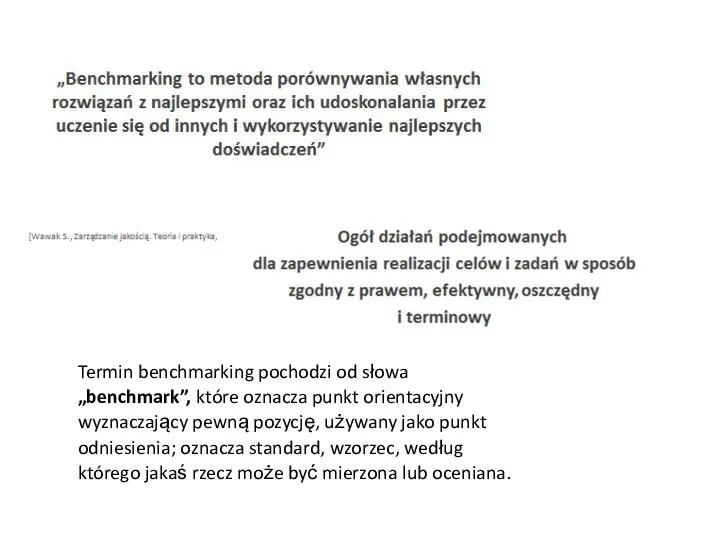

Социальные пособия, льготы и компенсации в сфере социального обеспечения Benchmarking

Benchmarking Управління операційною та інвестиційною діяльністю малого бізнесу. (Тема 8)

Управління операційною та інвестиційною діяльністю малого бізнесу. (Тема 8) American currency

American currency Фонд развития промышленности Владимирской области

Фонд развития промышленности Владимирской области Фонд обязательного медицинского страхования

Фонд обязательного медицинского страхования