- Отличия внутреннего аудита от внешнего

Содержание

- 2. Аудиторские проверки могут подразделяться по различным признакам – периоду, проверяемым объектам, критериям существенности и т.п. В

- 3. Понятия ВНЕШНИЙ АУДИТ — это осуществление аудиторской деятельности независимым аудитором или специализированной организацией. Заказчиками могут выступать

- 4. ОБА ТИПА ИМЕЮТ ОБЩИЕ ЧЕРТЫ: необходимость формировать беспристрастные, полные, безоговорочно истинные суждения о результатах; требования к

- 5. ВНУТРЕННИЙ АУДИТ ИСПОЛЬЗУЕТСЯ ДЛЯ:

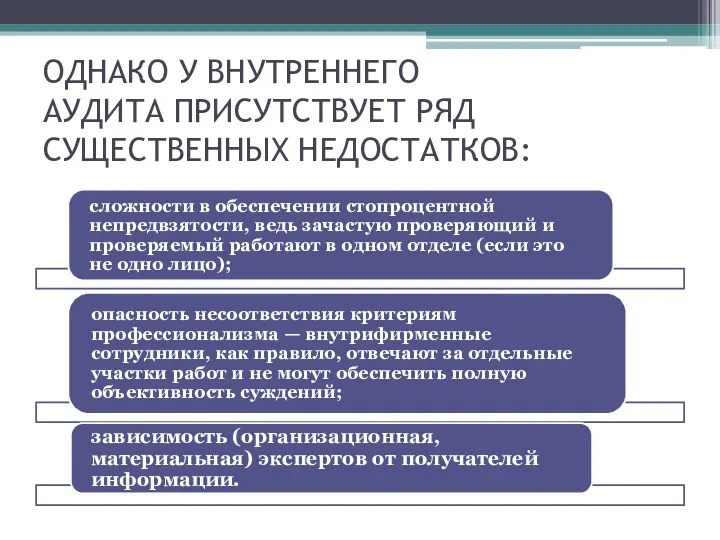

- 6. ОДНАКО У ВНУТРЕННЕГО АУДИТА ПРИСУТСТВУЕТ РЯД СУЩЕСТВЕННЫХ НЕДОСТАТКОВ:

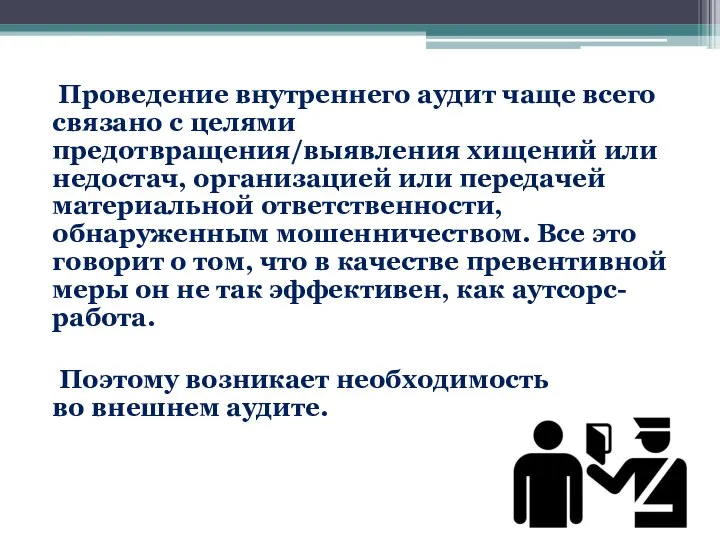

- 7. Проведение внутреннего аудит чаще всего связано с целями предотвращения/выявления хищений или недостач, организацией или передачей материальной

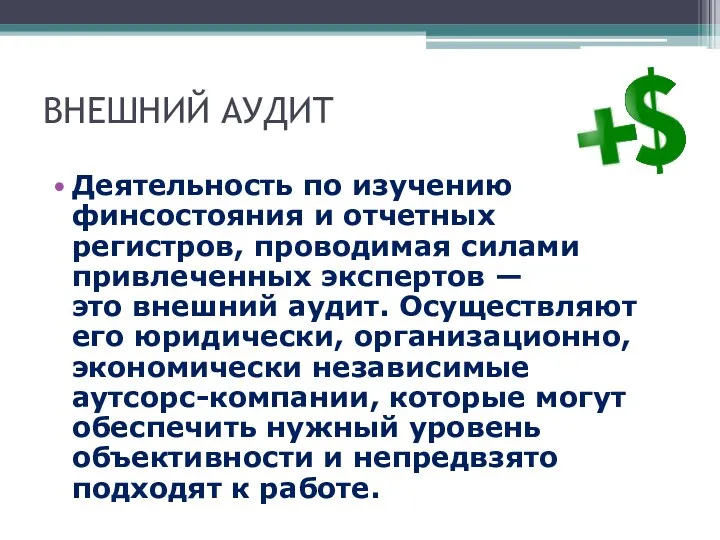

- 8. ВНЕШНИЙ АУДИТ Деятельность по изучению финсостояния и отчетных регистров, проводимая силами привлеченных экспертов — это внешний

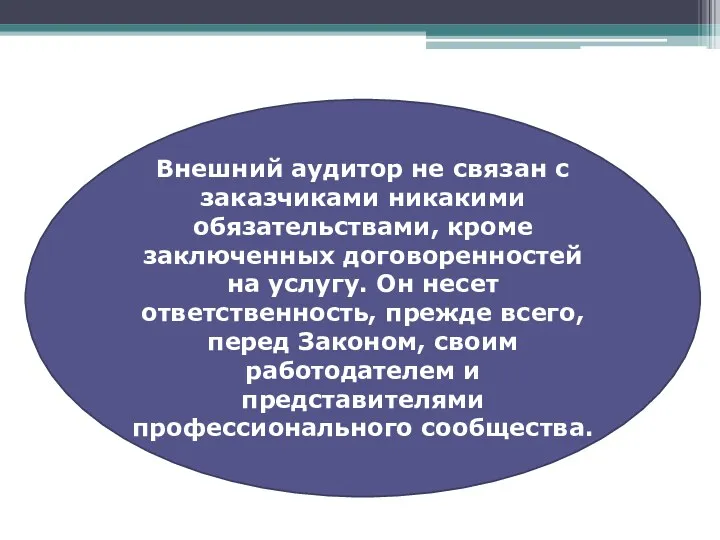

- 9. Внешний аудитор не связан с заказчиками никакими обязательствами, кроме заключенных договоренностей на услугу. Он несет ответственность,

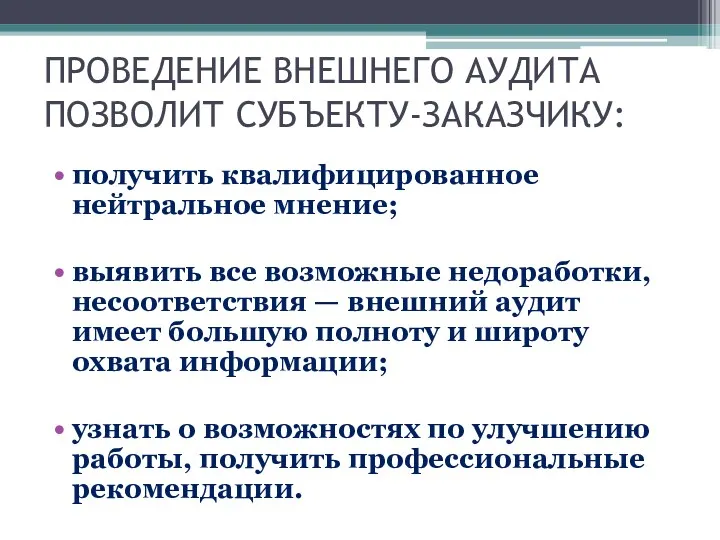

- 10. ПРОВЕДЕНИЕ ВНЕШНЕГО АУДИТА ПОЗВОЛИТ СУБЪЕКТУ-ЗАКАЗЧИКУ: получить квалифицированное нейтральное мнение; выявить все возможные недоработки, несоответствия — внешний

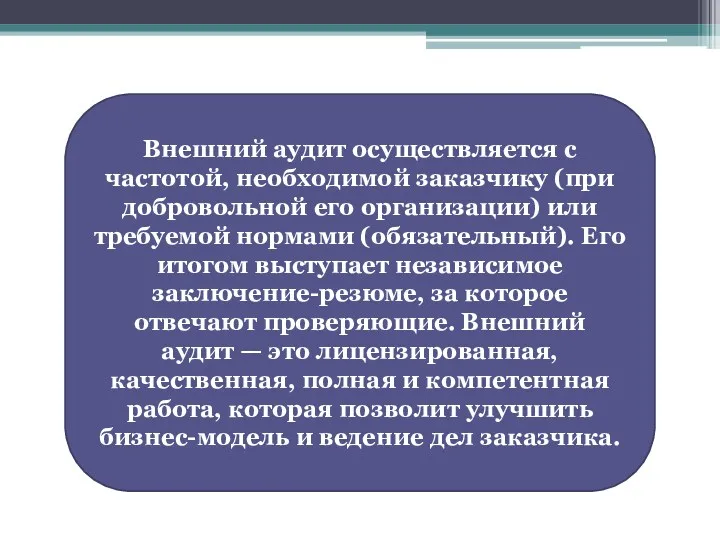

- 11. Внешний аудит осуществляется с частотой, необходимой заказчику (при добровольной его организации) или требуемой нормами (обязательный). Его

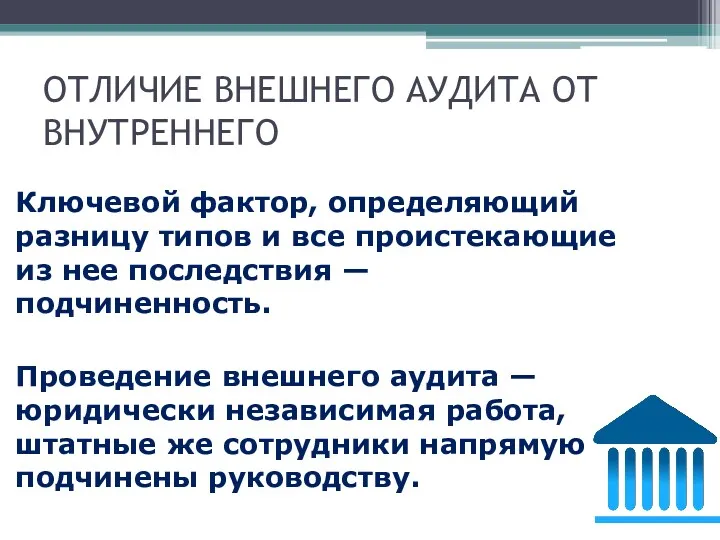

- 12. ОТЛИЧИЕ ВНЕШНЕГО АУДИТА ОТ ВНУТРЕННЕГО Ключевой фактор, определяющий разницу типов и все проистекающие из нее последствия

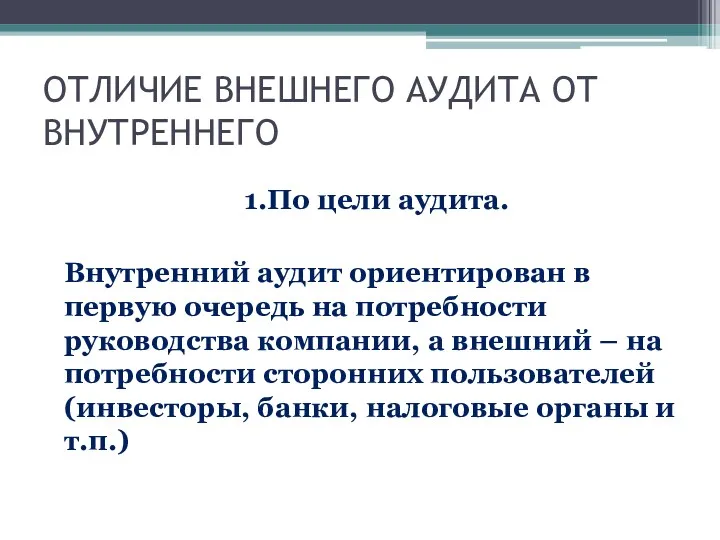

- 13. ОТЛИЧИЕ ВНЕШНЕГО АУДИТА ОТ ВНУТРЕННЕГО 1.По цели аудита. Внутренний аудит ориентирован в первую очередь на потребности

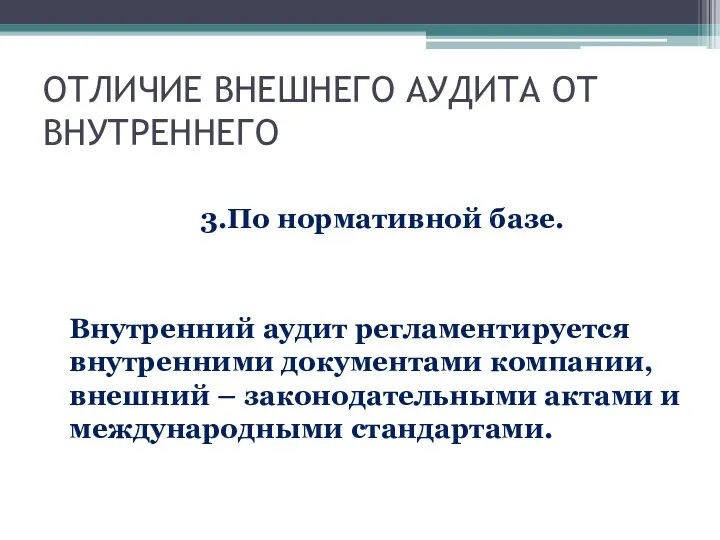

- 14. ОТЛИЧИЕ ВНЕШНЕГО АУДИТА ОТ ВНУТРЕННЕГО 3.По нормативной базе. Внутренний аудит регламентируется внутренними документами компании, внешний –

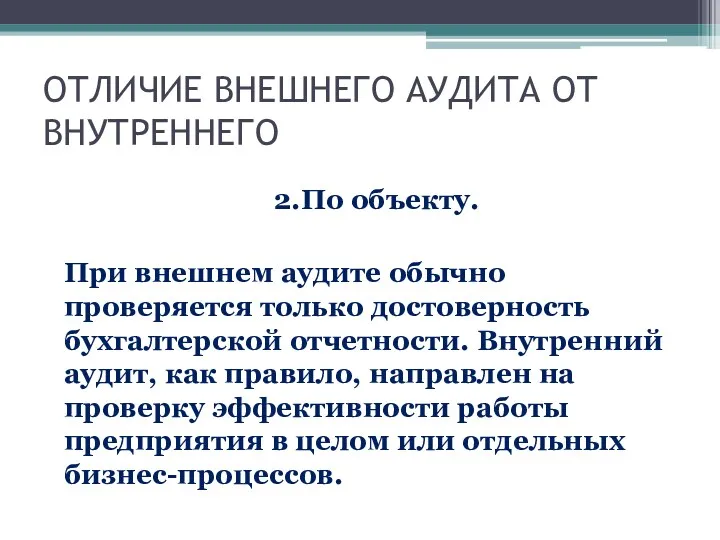

- 15. ОТЛИЧИЕ ВНЕШНЕГО АУДИТА ОТ ВНУТРЕННЕГО 2.По объекту. При внешнем аудите обычно проверяется только достоверность бухгалтерской отчетности.

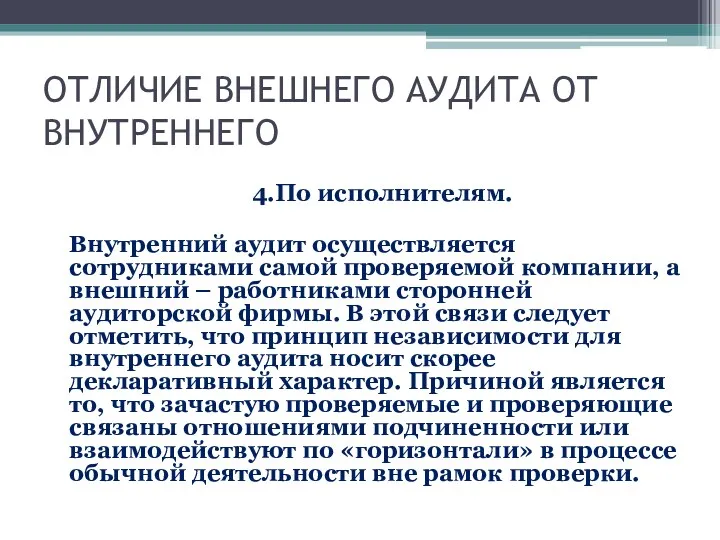

- 16. ОТЛИЧИЕ ВНЕШНЕГО АУДИТА ОТ ВНУТРЕННЕГО 4.По исполнителям. Внутренний аудит осуществляется сотрудниками самой проверяемой компании, а внешний

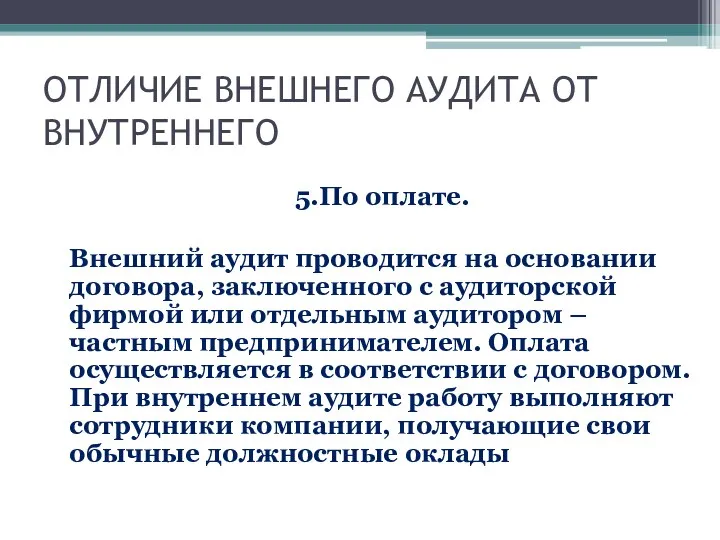

- 17. ОТЛИЧИЕ ВНЕШНЕГО АУДИТА ОТ ВНУТРЕННЕГО 5.По оплате. Внешний аудит проводится на основании договора, заключенного с аудиторской

- 18. ОТЛИЧИЕ ВНЕШНЕГО АУДИТА ОТ ВНУТРЕННЕГО 6.По периодичности. Внешний аудит проводится, как правило, раз в год с

- 19. ОТЛИЧИЕ ВНЕШНЕГО АУДИТА ОТ ВНУТРЕННЕГО 7.По результатам и их предоставлению. Результатом «внешней» проверки обычно является заключение

- 20. РАЗНИЦА МЕЖДУ ВНЕШНИМ АУДИТОМ И ВНУТРЕННИМ МОЖЕТ БЫТЬ ОХАРАКТЕРИЗОВАНА В ТАБЛИЦЕ:

- 21. Выводы В зависимости от того, являются ли проверяющие специалисты сотрудниками проверяемой компании, различают внешний и внутренний

- 23. Скачать презентацию

Аудиторские проверки могут подразделяться по различным признакам – периоду, проверяемым объектам,

Аудиторские проверки могут подразделяться по различным признакам – периоду, проверяемым объектам,

Понятия

ВНЕШНИЙ АУДИТ — это осуществление аудиторской деятельности независимым аудитором или специализированной

Понятия

ВНЕШНИЙ АУДИТ — это осуществление аудиторской деятельности независимым аудитором или специализированной

ОБА ТИПА ИМЕЮТ ОБЩИЕ ЧЕРТЫ:

необходимость формировать беспристрастные, полные, безоговорочно истинные суждения

ОБА ТИПА ИМЕЮТ ОБЩИЕ ЧЕРТЫ:

необходимость формировать беспристрастные, полные, безоговорочно истинные суждения

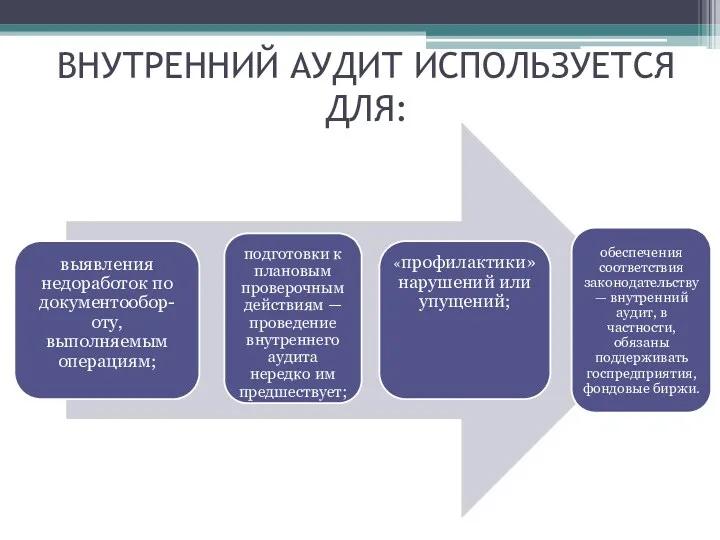

ВНУТРЕННИЙ АУДИТ ИСПОЛЬЗУЕТСЯ ДЛЯ:

ВНУТРЕННИЙ АУДИТ ИСПОЛЬЗУЕТСЯ ДЛЯ:

ОДНАКО У ВНУТРЕННЕГО АУДИТА ПРИСУТСТВУЕТ РЯД СУЩЕСТВЕННЫХ НЕДОСТАТКОВ:

ОДНАКО У ВНУТРЕННЕГО АУДИТА ПРИСУТСТВУЕТ РЯД СУЩЕСТВЕННЫХ НЕДОСТАТКОВ:

Проведение внутреннего аудит чаще всего связано с целями предотвращения/выявления хищений

Проведение внутреннего аудит чаще всего связано с целями предотвращения/выявления хищений

ВНЕШНИЙ АУДИТ

Деятельность по изучению финсостояния и отчетных регистров, проводимая силами привлеченных

ВНЕШНИЙ АУДИТ

Деятельность по изучению финсостояния и отчетных регистров, проводимая силами привлеченных

Внешний аудитор не связан с заказчиками никакими обязательствами, кроме заключенных договоренностей на

Внешний аудитор не связан с заказчиками никакими обязательствами, кроме заключенных договоренностей на

ПРОВЕДЕНИЕ ВНЕШНЕГО АУДИТА ПОЗВОЛИТ СУБЪЕКТУ-ЗАКАЗЧИКУ:

получить квалифицированное нейтральное мнение;

выявить все возможные недоработки,

ПРОВЕДЕНИЕ ВНЕШНЕГО АУДИТА ПОЗВОЛИТ СУБЪЕКТУ-ЗАКАЗЧИКУ:

получить квалифицированное нейтральное мнение;

выявить все возможные недоработки,

Внешний аудит осуществляется с частотой, необходимой заказчику (при добровольной его организации)

Внешний аудит осуществляется с частотой, необходимой заказчику (при добровольной его организации)

ОТЛИЧИЕ ВНЕШНЕГО АУДИТА ОТ ВНУТРЕННЕГО

Ключевой фактор, определяющий разницу типов и все

ОТЛИЧИЕ ВНЕШНЕГО АУДИТА ОТ ВНУТРЕННЕГО

Ключевой фактор, определяющий разницу типов и все

ОТЛИЧИЕ ВНЕШНЕГО АУДИТА ОТ ВНУТРЕННЕГО

1.По цели аудита.

Внутренний аудит ориентирован в первую

ОТЛИЧИЕ ВНЕШНЕГО АУДИТА ОТ ВНУТРЕННЕГО

1.По цели аудита.

Внутренний аудит ориентирован в первую

ОТЛИЧИЕ ВНЕШНЕГО АУДИТА ОТ ВНУТРЕННЕГО

3.По нормативной базе.

Внутренний аудит регламентируется внутренними

ОТЛИЧИЕ ВНЕШНЕГО АУДИТА ОТ ВНУТРЕННЕГО

3.По нормативной базе.

Внутренний аудит регламентируется внутренними

ОТЛИЧИЕ ВНЕШНЕГО АУДИТА ОТ ВНУТРЕННЕГО

2.По объекту.

При внешнем аудите обычно проверяется

ОТЛИЧИЕ ВНЕШНЕГО АУДИТА ОТ ВНУТРЕННЕГО

2.По объекту.

При внешнем аудите обычно проверяется

ОТЛИЧИЕ ВНЕШНЕГО АУДИТА ОТ ВНУТРЕННЕГО

4.По исполнителям.

Внутренний аудит осуществляется сотрудниками самой

ОТЛИЧИЕ ВНЕШНЕГО АУДИТА ОТ ВНУТРЕННЕГО

4.По исполнителям.

Внутренний аудит осуществляется сотрудниками самой

ОТЛИЧИЕ ВНЕШНЕГО АУДИТА ОТ ВНУТРЕННЕГО

5.По оплате.

Внешний аудит проводится на основании

ОТЛИЧИЕ ВНЕШНЕГО АУДИТА ОТ ВНУТРЕННЕГО

5.По оплате.

Внешний аудит проводится на основании

ОТЛИЧИЕ ВНЕШНЕГО АУДИТА ОТ ВНУТРЕННЕГО

6.По периодичности.

Внешний аудит проводится, как правило,

ОТЛИЧИЕ ВНЕШНЕГО АУДИТА ОТ ВНУТРЕННЕГО

6.По периодичности.

Внешний аудит проводится, как правило,

ОТЛИЧИЕ ВНЕШНЕГО АУДИТА ОТ ВНУТРЕННЕГО

7.По результатам и их предоставлению.

Результатом «внешней»

ОТЛИЧИЕ ВНЕШНЕГО АУДИТА ОТ ВНУТРЕННЕГО

7.По результатам и их предоставлению.

Результатом «внешней»

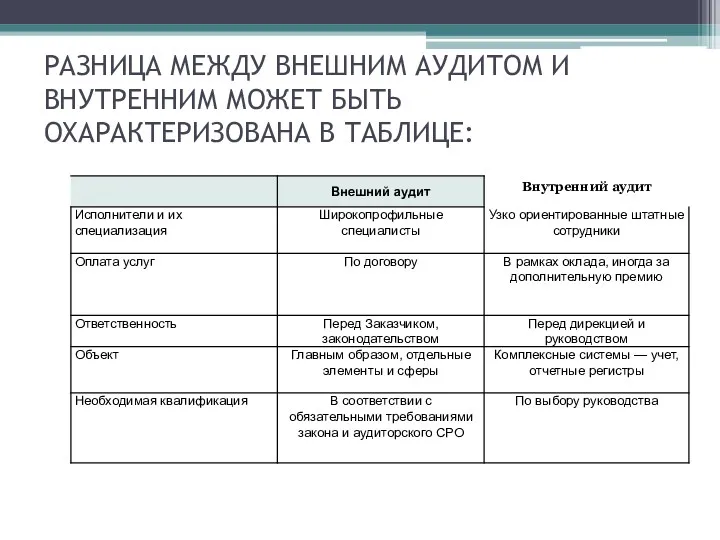

РАЗНИЦА МЕЖДУ ВНЕШНИМ АУДИТОМ И ВНУТРЕННИМ МОЖЕТ БЫТЬ ОХАРАКТЕРИЗОВАНА В ТАБЛИЦЕ:

РАЗНИЦА МЕЖДУ ВНЕШНИМ АУДИТОМ И ВНУТРЕННИМ МОЖЕТ БЫТЬ ОХАРАКТЕРИЗОВАНА В ТАБЛИЦЕ:

Выводы

В зависимости от того, являются ли проверяющие специалисты сотрудниками проверяемой компании,

Выводы

В зависимости от того, являются ли проверяющие специалисты сотрудниками проверяемой компании,

Банковские кредиты

Банковские кредиты Звіт. Результати аналізу проміжної звітності установ НПЗ та управителів ФФБ

Звіт. Результати аналізу проміжної звітності установ НПЗ та управителів ФФБ ВСК Страховой дом. Страховой продукт: техпомощь на дорогах

ВСК Страховой дом. Страховой продукт: техпомощь на дорогах Управление персонифицированного учета ОПФР по Ярославской области декабрь 2022 года

Управление персонифицированного учета ОПФР по Ярославской области декабрь 2022 года Банки и их операции

Банки и их операции Финансовая составляющая социально значимого проекта. Типичные ошибки при составлении сметы проекта

Финансовая составляющая социально значимого проекта. Типичные ошибки при составлении сметы проекта Доходы корпораций (организаций)

Доходы корпораций (организаций) Бизнес. Трейдинг. Инвестирование. День 7. Скрининг ETF-фондов

Бизнес. Трейдинг. Инвестирование. День 7. Скрининг ETF-фондов Способы принудительного исполнения налоговой обязанности

Способы принудительного исполнения налоговой обязанности Финансовые институты. Банковская система. Тема 2.6

Финансовые институты. Банковская система. Тема 2.6 Налоговое планирование налога на прибыль

Налоговое планирование налога на прибыль Доходы бюджета поселения. Налоговые и неналоговые доходы. (Тема 4.3)

Доходы бюджета поселения. Налоговые и неналоговые доходы. (Тема 4.3) Страховий ринок США

Страховий ринок США Порядок формирования резерва на ремонт ОС

Порядок формирования резерва на ремонт ОС О бюджете Уржумского муниципального района Кировской области на 2019 год и на плановый период 2020 - 2021 годов

О бюджете Уржумского муниципального района Кировской области на 2019 год и на плановый период 2020 - 2021 годов Учет труда и заработной платы в аптеках

Учет труда и заработной платы в аптеках Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром

Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром Қазақстанның несие жүйесі:мәселелері және қазіргі кезеңде даму болашағы

Қазақстанның несие жүйесі:мәселелері және қазіргі кезеңде даму болашағы Об оценке рыночной стоимости недвижимого имущества (квартиры) расположенной по адресу: Россия, Челябинская область, г. Челябинск

Об оценке рыночной стоимости недвижимого имущества (квартиры) расположенной по адресу: Россия, Челябинская область, г. Челябинск Отчет о движении денежных средств. (Тема 6)

Отчет о движении денежных средств. (Тема 6) Хозяйственные процессы. Стоимостное измерение затрат. (Тема 5)

Хозяйственные процессы. Стоимостное измерение затрат. (Тема 5) Что такое налоги и почему их нужно платить

Что такое налоги и почему их нужно платить Механизм диагностики финансового состояния предприятия

Механизм диагностики финансового состояния предприятия Фонд обязательных резервов (фор) для коммерческих банков и его совершенствование

Фонд обязательных резервов (фор) для коммерческих банков и его совершенствование Bank of England

Bank of England Итоговые формулы. Простые проценты

Итоговые формулы. Простые проценты Звіт про прибутки й збитки. Грошовий потік, та звіт про рух грошових коштів

Звіт про прибутки й збитки. Грошовий потік, та звіт про рух грошових коштів Росбанк Premium Banking

Росбанк Premium Banking