- Способы принудительного исполнения налоговой обязанности

Содержание

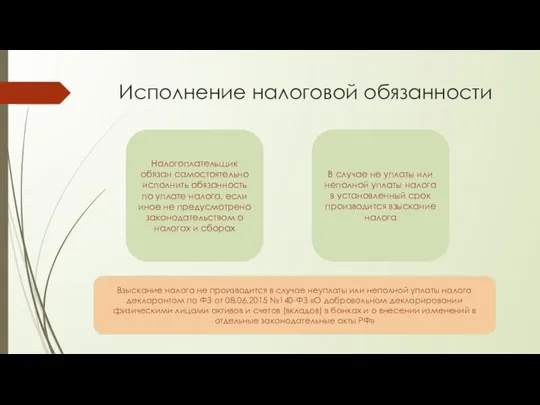

- 2. Исполнение налоговой обязанности Налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством

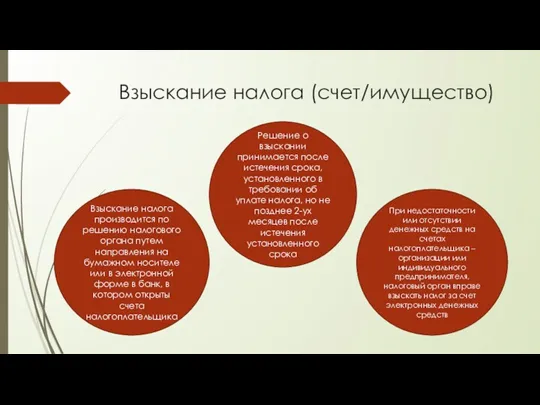

- 3. Взыскание налога (счет/имущество) Взыскание налога производится по решению налогового органа путем направления на бумажном носителе или

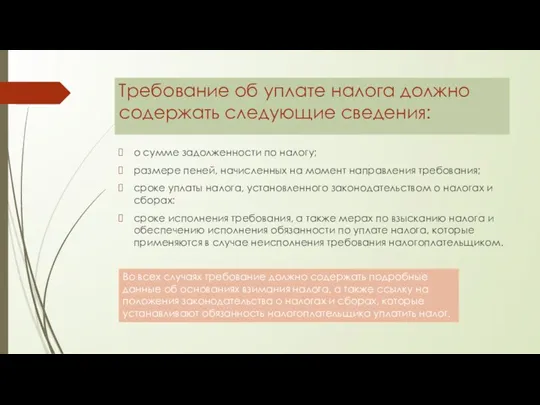

- 4. Требование об уплате налога должно содержать следующие сведения: о сумме задолженности по налогу; размере пеней, начисленных

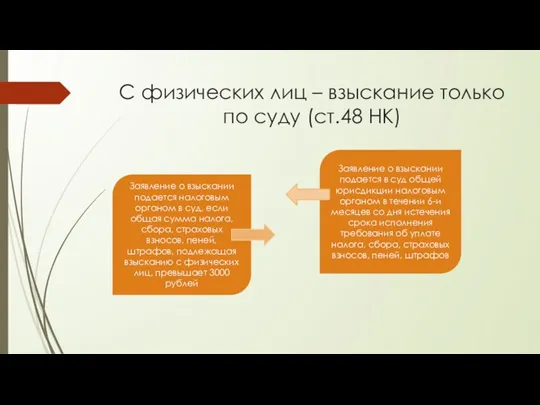

- 5. С физических лиц – взыскание только по суду (ст.48 НК) Заявление о взыскании подается налоговым органом

- 6. Пропущенный по уважительной причине шестимесячный срок исковой давности может быть восстановлен судом но заявлению налогового органа.

- 7. Бесспорный (внесудебный) порядок взыскания Бесспорный порядок взыскания недоимки (задолженности по пеням и штрафам) подразделяется на три

- 8. Список источников Налоговый кодекс Российской Федерации (НК РФ) ФЗ от 08.06.2015 №140-ФЗ «О добровольном декларировании физическими

- 10. Скачать презентацию

Исполнение налоговой обязанности

Налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога,

Исполнение налоговой обязанности

Налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога,

Взыскание налога (счет/имущество)

Взыскание налога производится по решению налогового органа путем направления

Взыскание налога (счет/имущество)

Взыскание налога производится по решению налогового органа путем направления

Требование об уплате налога должно содержать следующие сведения:

о сумме задолженности по

Требование об уплате налога должно содержать следующие сведения:

о сумме задолженности по

С физических лиц – взыскание только по суду (ст.48 НК)

Заявление о

С физических лиц – взыскание только по суду (ст.48 НК)

Заявление о

Пропущенный по уважительной причине шестимесячный срок исковой давности может быть восстановлен

Пропущенный по уважительной причине шестимесячный срок исковой давности может быть восстановлен

Бесспорный (внесудебный) порядок взыскания

Бесспорный порядок взыскания недоимки (задолженности по пеням

Бесспорный (внесудебный) порядок взыскания

Бесспорный порядок взыскания недоимки (задолженности по пеням

Список источников

Налоговый кодекс Российской Федерации (НК РФ)

ФЗ от 08.06.2015 №140-ФЗ «О

Список источников

Налоговый кодекс Российской Федерации (НК РФ)

ФЗ от 08.06.2015 №140-ФЗ «О

Новшества в предоставлении государственных услуг Фонда социального страхования РФ

Новшества в предоставлении государственных услуг Фонда социального страхования РФ НДС и практика его взимания в РФ

НДС и практика его взимания в РФ Памятка для товароведов сети ломбардов 585 GOLD

Памятка для товароведов сети ломбардов 585 GOLD Budget 2017. Uzbekistan + Tajikistan

Budget 2017. Uzbekistan + Tajikistan Экономическая сущность рынка ценных бумаг. Тема 1

Экономическая сущность рынка ценных бумаг. Тема 1 Что такое персонифицированное финансирование ?

Что такое персонифицированное финансирование ? Министерство финансов Российской Федерации

Министерство финансов Российской Федерации Управління фінансовими інвестиціями підприємства. (Тема 7)

Управління фінансовими інвестиціями підприємства. (Тема 7) Ко-бренды. Кобрендовые кредитные карты. Банк Тинькофф

Ко-бренды. Кобрендовые кредитные карты. Банк Тинькофф Экономика семьи. 7 класс

Экономика семьи. 7 класс Виды смет

Виды смет Налог с доходов физического лица (НДФЛ)

Налог с доходов физического лица (НДФЛ) Рентабельность финансово-хозяйственной деятельности коммерческих организаций

Рентабельность финансово-хозяйственной деятельности коммерческих организаций Концепция единого налогового счета

Концепция единого налогового счета Контроль за деятельностью кредитных потребительских кооперативов

Контроль за деятельностью кредитных потребительских кооперативов Себестоимость. Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции

Себестоимость. Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции Организация системы финансового планирования

Организация системы финансового планирования Анализ прибыли и рентабельности предприятия и разработка мероприятий по их повышению

Анализ прибыли и рентабельности предприятия и разработка мероприятий по их повышению Финансовая политика. (Тема 3)

Финансовая политика. (Тема 3) Учет и анализ затрат на производство продукции растениеводства (зерна) и исчисление ее себестоимости в СХПК Никулинский

Учет и анализ затрат на производство продукции растениеводства (зерна) и исчисление ее себестоимости в СХПК Никулинский Основные средства

Основные средства Часто задаваемые вопросы на линии консультаций

Часто задаваемые вопросы на линии консультаций Анализ тенденций развития валютного рынка

Анализ тенденций развития валютного рынка расходы

расходы Мировые финансовые центры

Мировые финансовые центры Специальные продукты по автокредитованию

Специальные продукты по автокредитованию Как работает рынок акций

Как работает рынок акций Таможенные платежи в ЕАЭС: общая характеристика и назначение

Таможенные платежи в ЕАЭС: общая характеристика и назначение