- НДС и практика его взимания в РФ

Содержание

- 2. Актуальность темы Налог на добавленную стоимость является одним из основных федеральных налогов и играет значительную роль

- 3. Цель выпускной квалификационной работы заключается в анализе принципов и практики взимания налога на добавленную стоимость в

- 4. Объект и предмет исследования Объектом исследования является ООО «Завод по добыче и розливу минеральных вод Башкортостана

- 5. Карточка партнёра организации 453050, РБ, Гафурийский район, с. Красноусольский, ул. Коммунистическая, 15 E-mail: aqua_1@bk.ru Наш сайт:

- 6. В настоящее время основной деятельностью ООО «Завод по добыче и розливу минеральных вод Башкортостана «Красноусольский» является:

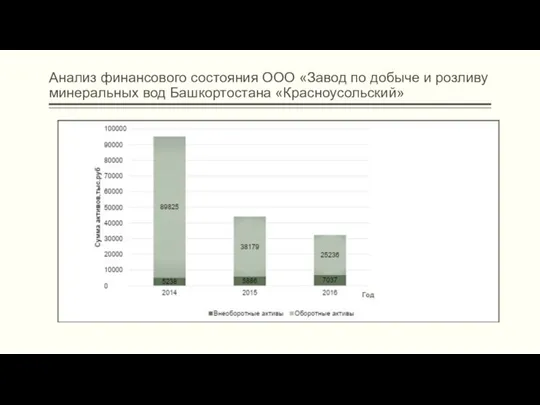

- 7. Анализ финансового состояния ООО «Завод по добыче и розливу минеральных вод Башкортостана «Красноусольский»

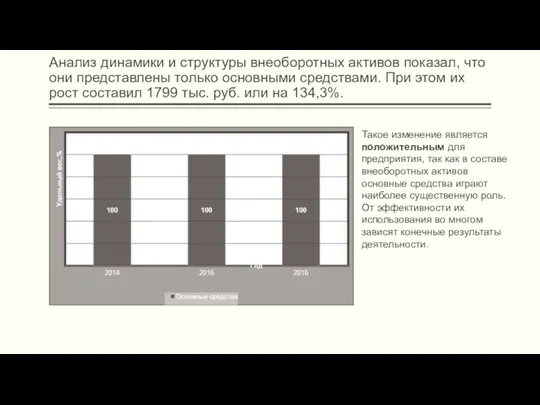

- 8. Анализ динамики и структуры внеоборотных активов показал, что они представлены только основными средствами. При этом их

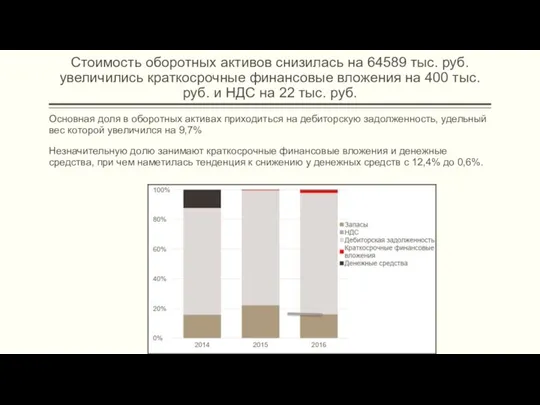

- 9. Стоимость оборотных активов снизилась на 64589 тыс. руб. увеличились краткосрочные финансовые вложения на 400 тыс. руб.

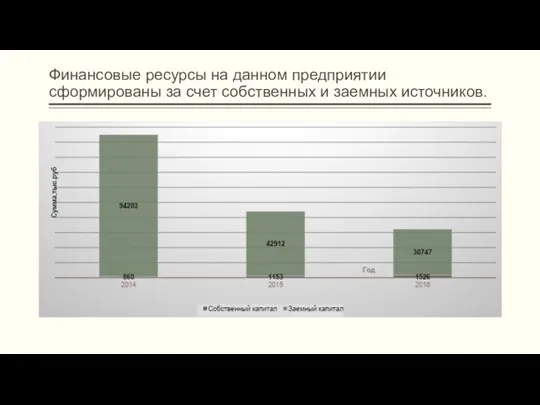

- 10. Финансовые ресурсы на данном предприятии сформированы за счет собственных и заемных источников.

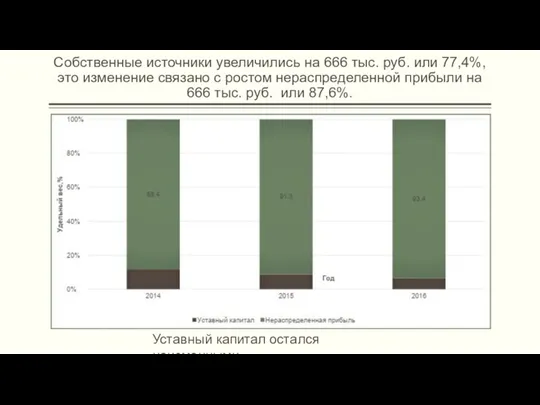

- 11. Собственные источники увеличились на 666 тыс. руб. или 77,4%, это изменение связано с ростом нераспределенной прибыли

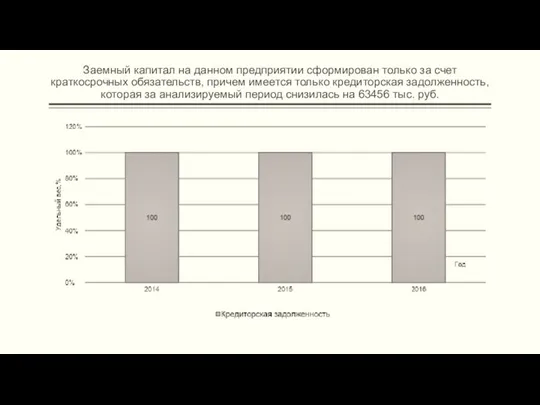

- 12. Заемный капитал на данном предприятии сформирован только за счет краткосрочных обязательств, причем имеется только кредиторская задолженность,

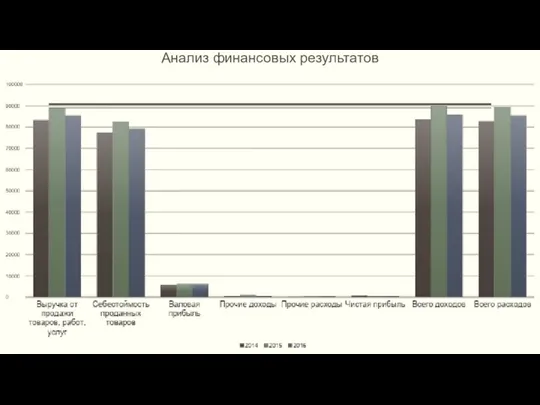

- 13. Анализ финансовых результатов

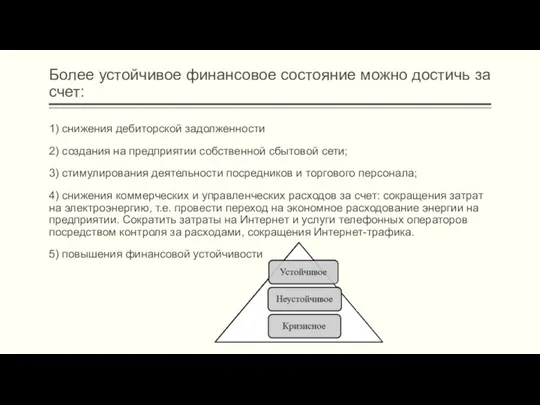

- 14. Более устойчивое финансовое состояние можно достичь за счет: 1) снижения дебиторской задолженности 2) создания на предприятии

- 15. Рассмотрим одну из нескольких проблемных ситуаций по расчету НДС, которые возникали в данной организации в процессе

- 16. С 2015 года действует особый порядок по сдаче отчетности в налоговые органы по НДС Остается в

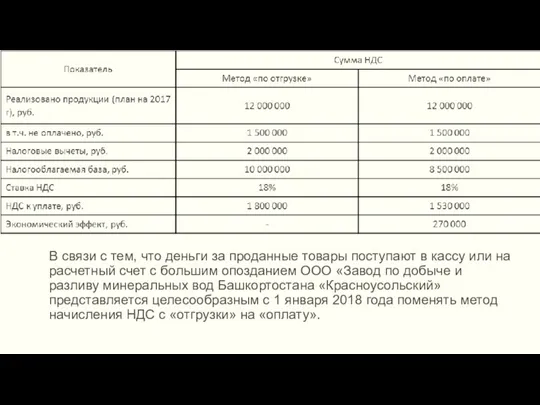

- 17. В связи с тем, что деньги за проданные товары поступают в кассу или на расчетный счет

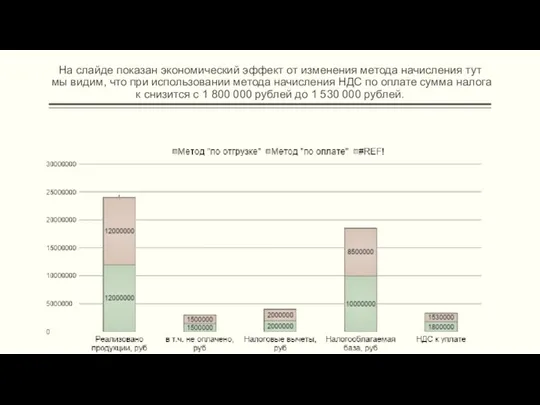

- 18. На слайде показан экономический эффект от изменения метода начисления тут мы видим, что при использовании метода

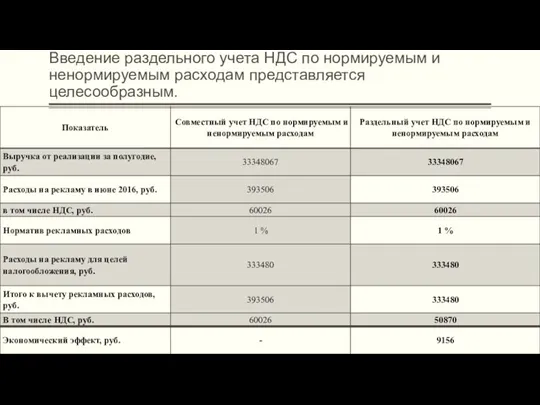

- 19. Введение раздельного учета НДС по нормируемым и ненормируемым расходам представляется целесообразным.

- 20. Чтобы облегчить заполнение декларации ООО «Завод по добыче и разливу минеральных вод Башкортостана «Красноусольский» рекомендуется учет

- 21. Для усиления системы внутреннего контроля на предприятии ООО «Завод по добыче и разливу минеральных вод Башкортостана

- 22. Заключение В теоретической части выпускной квалификационной работы рассмотрено нормативное регулирование, основные элементы НДС и методика учета

- 24. Скачать презентацию

Актуальность темы

Налог на добавленную стоимость является одним из основных федеральных налогов

Актуальность темы

Налог на добавленную стоимость является одним из основных федеральных налогов

Цель выпускной квалификационной работы заключается в анализе принципов и практики взимания

Цель выпускной квалификационной работы заключается в анализе принципов и практики взимания

Объект и предмет исследования

Объектом исследования является ООО «Завод по добыче и

Объект и предмет исследования

Объектом исследования является ООО «Завод по добыче и

Карточка партнёра организации

453050, РБ, Гафурийский район, с. Красноусольский, ул. Коммунистическая, 15

E-mail:

Карточка партнёра организации

453050, РБ, Гафурийский район, с. Красноусольский, ул. Коммунистическая, 15

E-mail:

В настоящее время основной деятельностью ООО «Завод по добыче и розливу

В настоящее время основной деятельностью ООО «Завод по добыче и розливу

Анализ финансового состояния ООО «Завод по добыче и розливу минеральных вод

Анализ финансового состояния ООО «Завод по добыче и розливу минеральных вод

Анализ динамики и структуры внеоборотных активов показал, что они представлены только

Анализ динамики и структуры внеоборотных активов показал, что они представлены только

Стоимость оборотных активов снизилась на 64589 тыс. руб. увеличились краткосрочные финансовые

Стоимость оборотных активов снизилась на 64589 тыс. руб. увеличились краткосрочные финансовые

Финансовые ресурсы на данном предприятии сформированы за счет собственных и заемных

Финансовые ресурсы на данном предприятии сформированы за счет собственных и заемных

Собственные источники увеличились на 666 тыс. руб. или 77,4%, это изменение

Собственные источники увеличились на 666 тыс. руб. или 77,4%, это изменение

Заемный капитал на данном предприятии сформирован только за счет краткосрочных обязательств,

Заемный капитал на данном предприятии сформирован только за счет краткосрочных обязательств,

Анализ финансовых результатов

Анализ финансовых результатов

Более устойчивое финансовое состояние можно достичь за счет:

1) снижения дебиторской задолженности

Более устойчивое финансовое состояние можно достичь за счет:

1) снижения дебиторской задолженности

Рассмотрим одну из нескольких проблемных ситуаций по расчету НДС, которые возникали

Рассмотрим одну из нескольких проблемных ситуаций по расчету НДС, которые возникали

С 2015 года действует особый порядок по сдаче отчетности в налоговые

С 2015 года действует особый порядок по сдаче отчетности в налоговые

В связи с тем, что деньги за проданные товары поступают в

В связи с тем, что деньги за проданные товары поступают в

На слайде показан экономический эффект от изменения метода начисления тут мы

На слайде показан экономический эффект от изменения метода начисления тут мы

Введение раздельного учета НДС по нормируемым и ненормируемым расходам представляется целесообразным.

Введение раздельного учета НДС по нормируемым и ненормируемым расходам представляется целесообразным.

Чтобы облегчить заполнение декларации ООО «Завод по добыче и разливу минеральных

Чтобы облегчить заполнение декларации ООО «Завод по добыче и разливу минеральных

Для усиления системы внутреннего контроля на предприятии ООО «Завод по добыче

Для усиления системы внутреннего контроля на предприятии ООО «Завод по добыче

Заключение

В теоретической части выпускной квалификационной работы рассмотрено нормативное регулирование, основные

Заключение

В теоретической части выпускной квалификационной работы рассмотрено нормативное регулирование, основные

Инвестиционный меморандум

Инвестиционный меморандум Зарплатный проект с Альфа-банком

Зарплатный проект с Альфа-банком Финансовое планирование

Финансовое планирование Лекция № 2

Лекция № 2 Учет резервов - оценочных и условных обязательств отдельными некредитными финансовыми организациями. Глава 14

Учет резервов - оценочных и условных обязательств отдельными некредитными финансовыми организациями. Глава 14 Анализ использования оборотного капитала

Анализ использования оборотного капитала Қазақстанда салық жүйесіндегі алымдар мен жергілікті салықтардың орны мен ролі

Қазақстанда салық жүйесіндегі алымдар мен жергілікті салықтардың орны мен ролі Финансирование инновационного предпринимательства

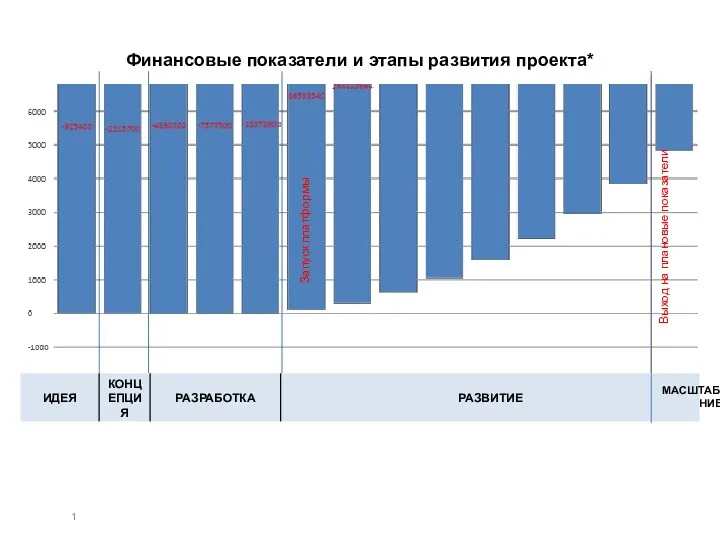

Финансирование инновационного предпринимательства Финансовые показатели и этапы развития проекта

Финансовые показатели и этапы развития проекта Мошенничество с банковскими картами

Мошенничество с банковскими картами Анализ показателей деловой активности организации

Анализ показателей деловой активности организации Business Math, Ninth Edition

Business Math, Ninth Edition Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах

Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ

НДФЛ-2016. Внесение изменения в статью 218 части второй Налогового кодекса РФ Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland

Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland Порядок обеспечения денежным довольствием сотрудников ГПС МЧС России. (Тема 1.4)

Порядок обеспечения денежным довольствием сотрудников ГПС МЧС России. (Тема 1.4) Переоценка товаров и их потери

Переоценка товаров и их потери Ақша. Шығу тарихы

Ақша. Шығу тарихы Понятие инвестиций. Тема 1

Понятие инвестиций. Тема 1 Виртуальная и дополненная реальность

Виртуальная и дополненная реальность Суть іноземних інвестицій та іх класифікація

Суть іноземних інвестицій та іх класифікація Заработная плата

Заработная плата Финансовый аспект внешнего управления имуществом организации-должника

Финансовый аспект внешнего управления имуществом организации-должника Социальное страхование

Социальное страхование Предложение по накопительному страхованию жизни. Программы Забота о будущем: комфорт

Предложение по накопительному страхованию жизни. Программы Забота о будущем: комфорт Некоммерческие организации (НКО)

Некоммерческие организации (НКО) Анализ себестоимости продукции (товаров, услуг)

Анализ себестоимости продукции (товаров, услуг) Международная академия бизнеса. Международные стандарты финансовой отчётности

Международная академия бизнеса. Международные стандарты финансовой отчётности