Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах презентация

- Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах

Содержание

- 2. СЛАЙД

- 3. СЛАЙД

- 4. Рабочий план счетов субъекта учета Утверждается субъектом учета в рамках формирования его учетной политики на основе:

- 5. Приказ 157н Для сбора, регистрации, обобщения информации в денежном выражении о состоянии активов находящихся в собственности

- 6. ЕДИНЫЙ ПЛАН СЧЕТОВ 10100 ОСНОВНЫЕ СРЕДСТВА

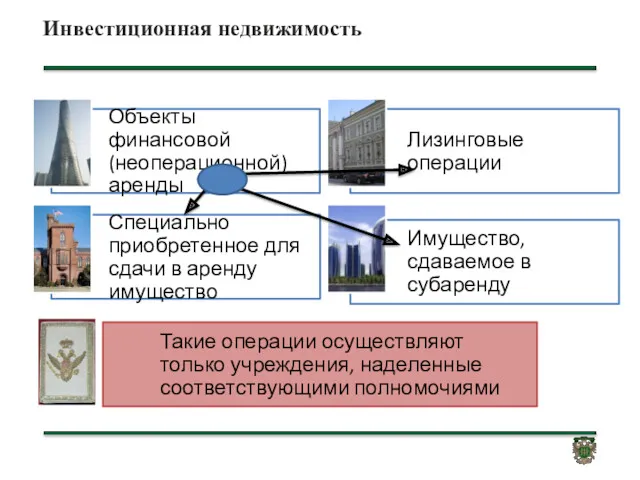

- 7. Инвестиционная недвижимость - объект недвижимости, а также движимое имущество, составляющее с указанным объектом единый имущественный комплекс,

- 8. Инвестиционная недвижимость

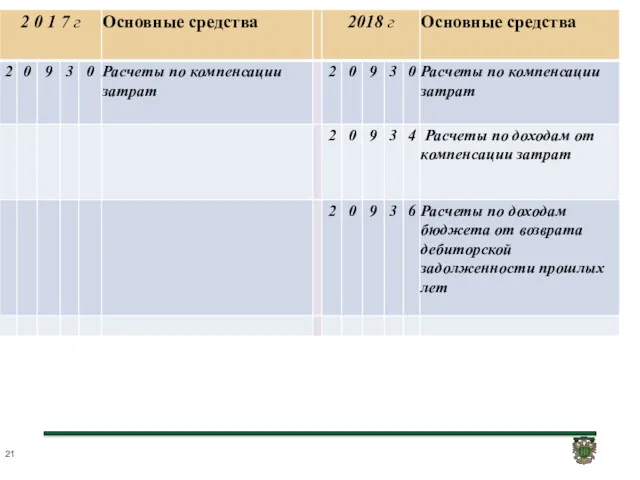

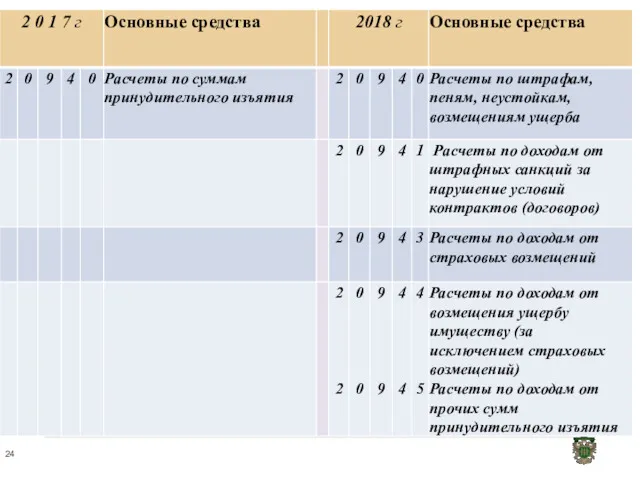

- 9. ЕДИНЫЙ ПЛАН СЧЕТОВ 10100 ОСНОВНЫЕ СРЕДСТВА

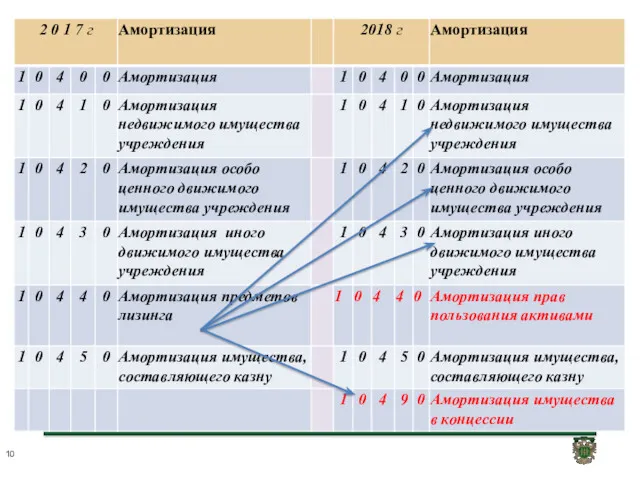

- 10. ЕДИНЫЙ ПЛАН СЧЕТОВ 10400 АМОРТИЗАЦИЯ

- 11. Операционная аренда срок пользования имущества Меньше или несопоставим Оставшийся срок полезного использования передаваемого в пользование имущества,

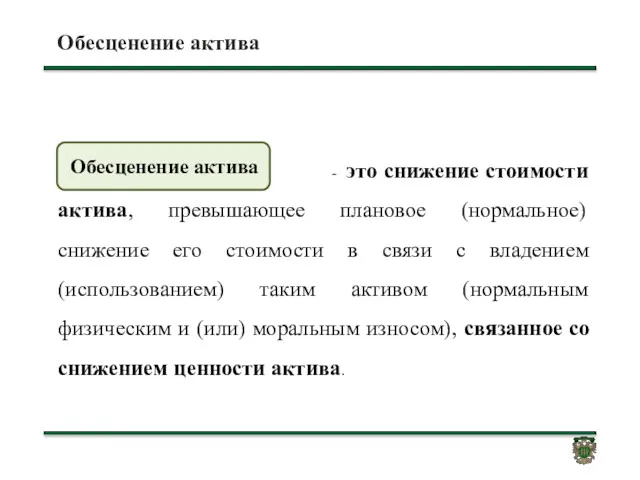

- 14. Обесценение актива

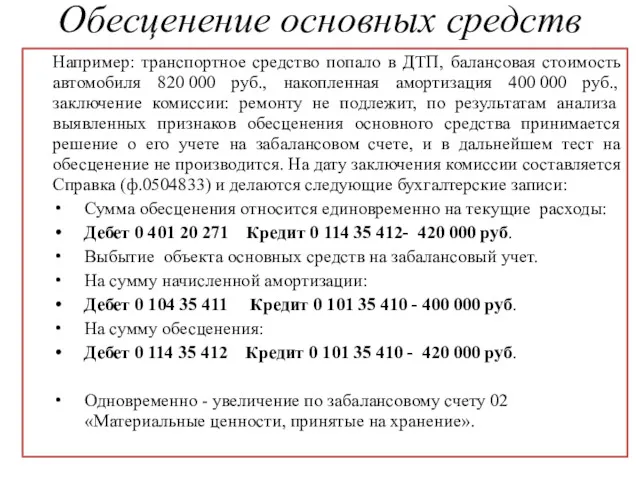

- 16. Обесценение основных средств Например: транспортное средство попало в ДТП, балансовая стоимость автомобиля 820 000 руб., накопленная

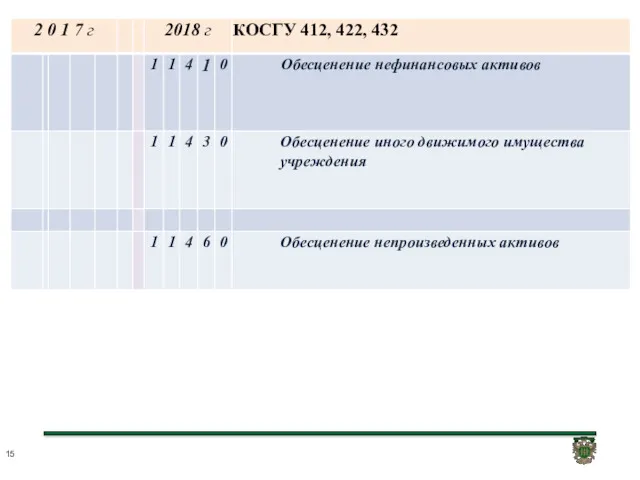

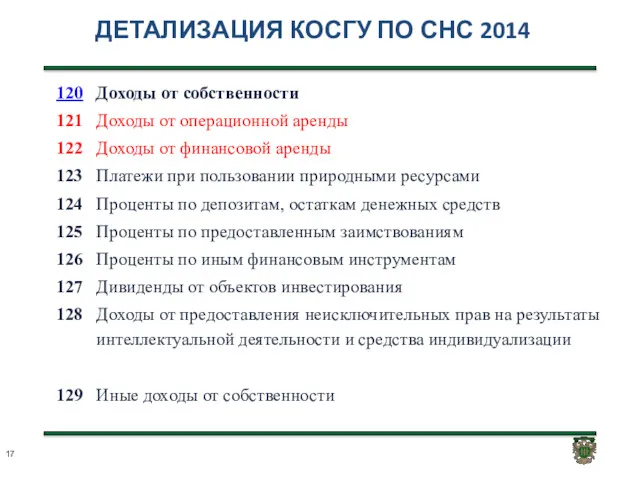

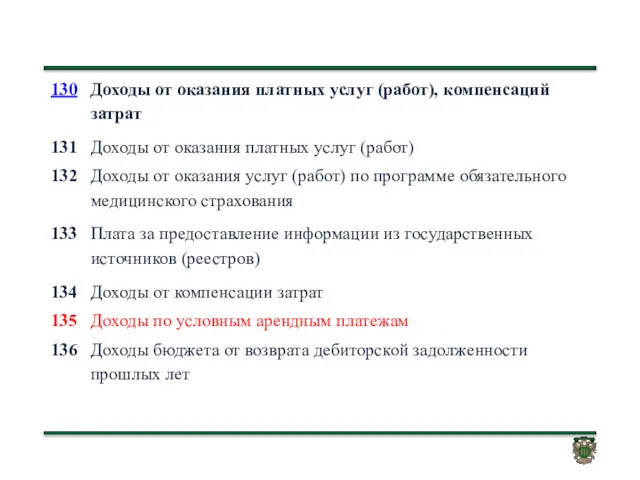

- 17. ДЕТАЛИЗАЦИЯ КОСГУ ПО СНС 2014

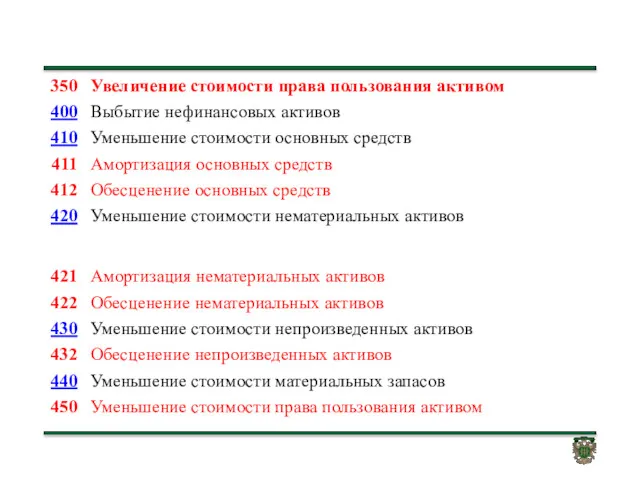

- 18. ЕДИНЫЙ ПЛАН СЧЕТОВ 10100 ОСНОВНЫЕ СРЕДСТВА

- 20. ЕДИНЫЙ ПЛАН СЧЕТОВ 10100 ОСНОВНЫЕ СРЕДСТВА

- 21. ЕДИНЫЙ ПЛАН СЧЕТОВ 10100 ОСНОВНЫЕ СРЕДСТВА

- 23. ЕДИНЫЙ ПЛАН СЧЕТОВ 10100 ОСНОВНЫЕ СРЕДСТВА

- 24. ЕДИНЫЙ ПЛАН СЧЕТОВ 10100 ОСНОВНЫЕ СРЕДСТВА

- 25. Достоверность Существенность информации Первичные учетные документы Ответственность за своевременное и качественное оформление первичных учетных документов Ответственность

- 26. СЛАЙД

- 27. Существенность ошибок Ошибки и искажения не являются существенными, если показатели (аналитические показатели) бухгалтерской (финансовой) отчетности субъекта

- 28. Камеральная проверка отчетности Камеральная проверка отчетности - проверка отчетности на соответствие установленным требованиям к ее составлению

- 29. Уведомление о результатах камеральной проверки Субъект консолидированной отчетности уведомляет субъекта отчетности, предоставившего бухгалтерскую (финансовую) отчетность, о

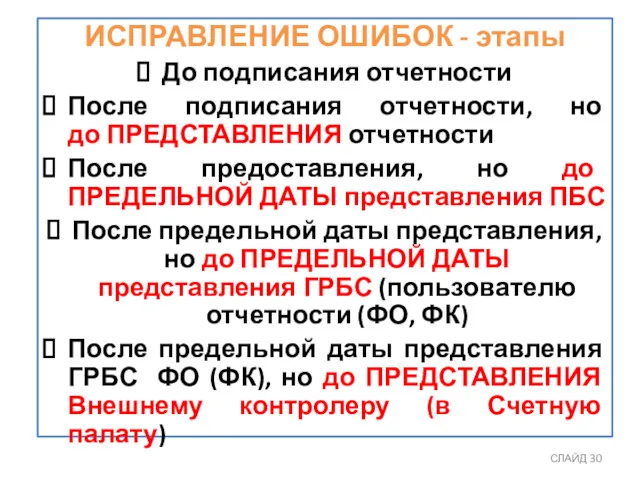

- 30. СЛАЙД ИСПРАВЛЕНИЕ ОШИБОК - этапы До подписания отчетности После подписания отчетности, но до ПРЕДСТАВЛЕНИЯ отчетности После

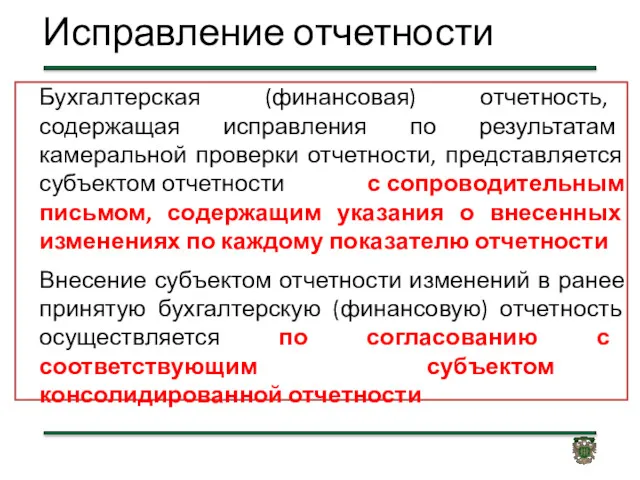

- 31. Исправление отчетности Бухгалтерская (финансовая) отчетность, содержащая исправления по результатам камеральной проверки отчетности, представляется субъектом отчетности с

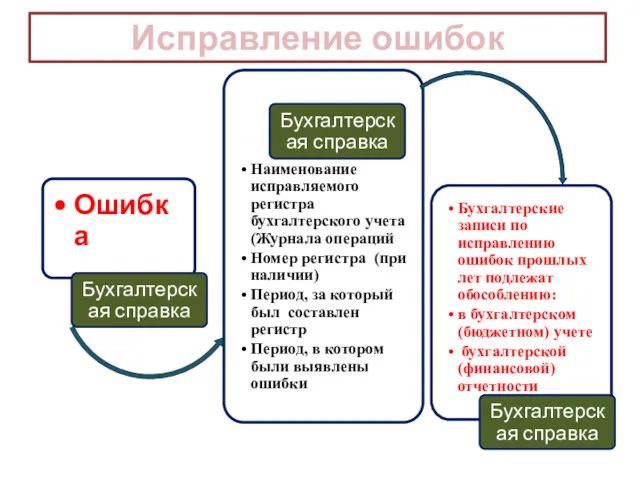

- 32. Исправление ошибок

- 36. Формы бюджетной отчетности, содержащие плановые (прогнозные) и (или) аналитические (управленческие) показатели Руководитель Главный бухгалтер Подписывают Руководителем

- 38. Подлежат отражению на балансе с 1 января 2018 года

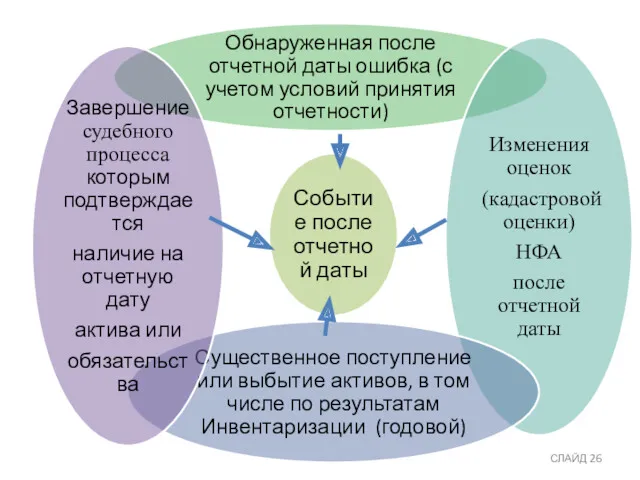

- 39. В целях определения стоимости объектов основных средств, признаваемых при первом применении Стандарта (их первоначальной стоимости) пунктом

- 40. Если между кадастровой стоимостью и фактически произведенными вложениями существует разница, то при принятии к учету вновь

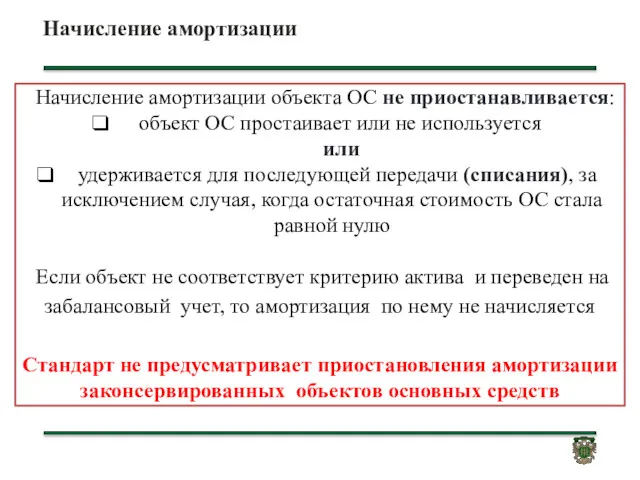

- 41. Начисление амортизации Начисление амортизации объекта ОС не приостанавливается: объект ОС простаивает или не используется или удерживается

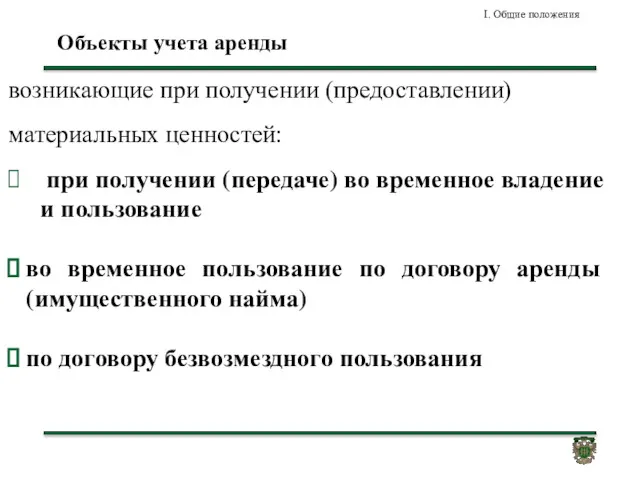

- 42. Объекты учета аренды I. Общие положения возникающие при получении (предоставлении) материальных ценностей: при получении (передаче) во

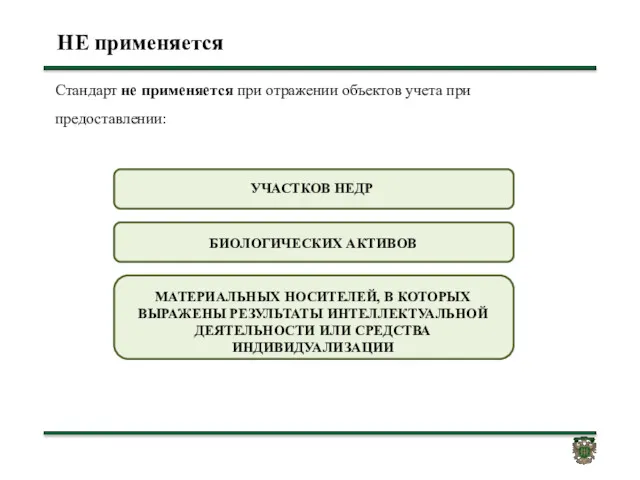

- 43. НЕ применяется Стандарт не применяется при отражении объектов учета при предоставлении:

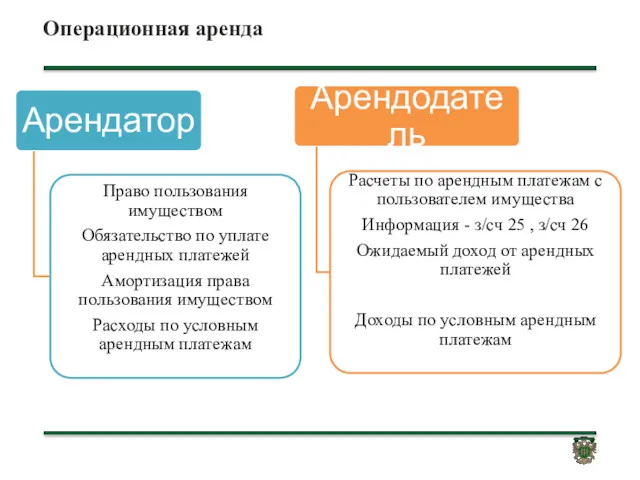

- 44. Операционная аренда

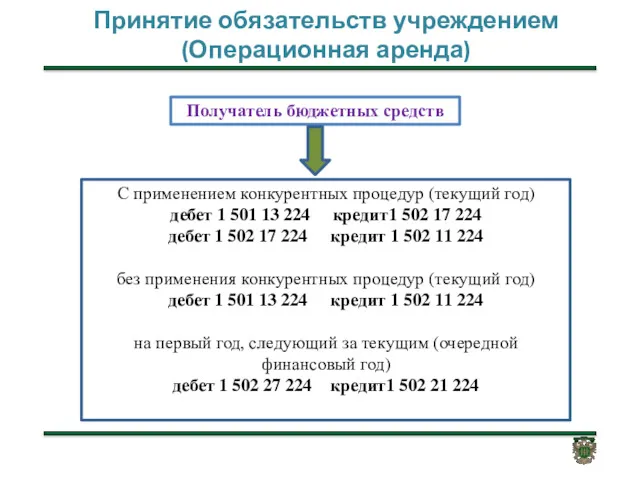

- 45. Принятие обязательств учреждением (Операционная аренда) Получатель бюджетных средств С применением конкурентных процедур (текущий год) дебет 1

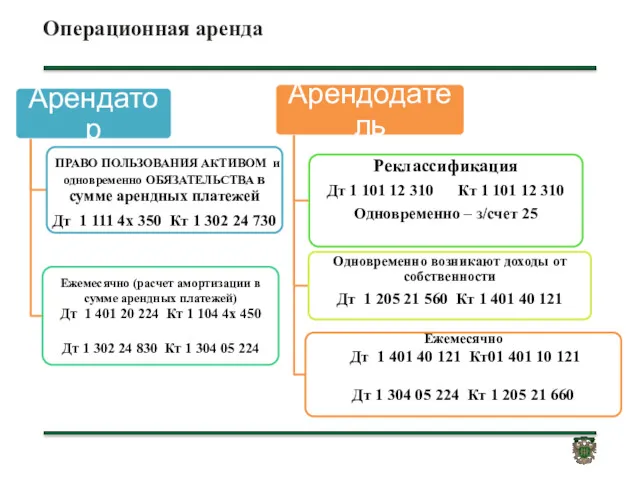

- 46. Операционная аренда

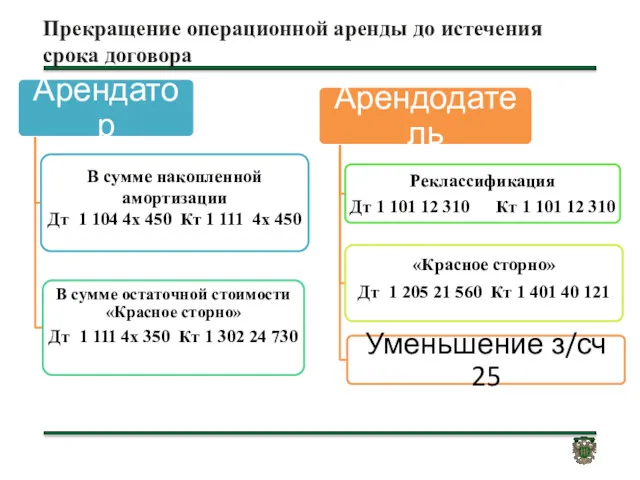

- 47. Прекращение операционной аренды до истечения срока договора

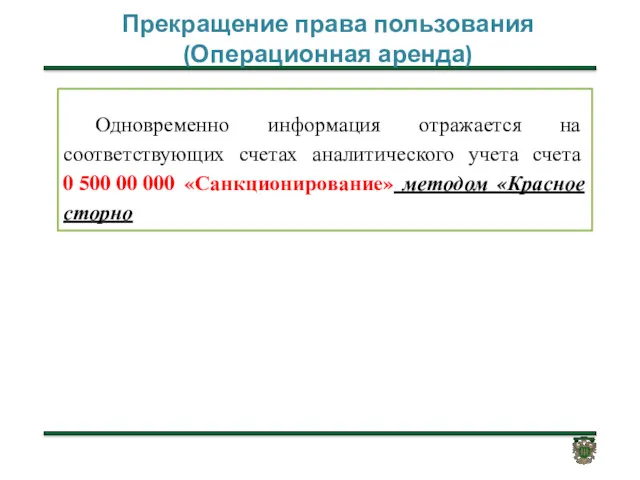

- 48. Прекращение права пользования (Операционная аренда) Одновременно информация отражается на соответствующих счетах аналитического учета счета 0 500

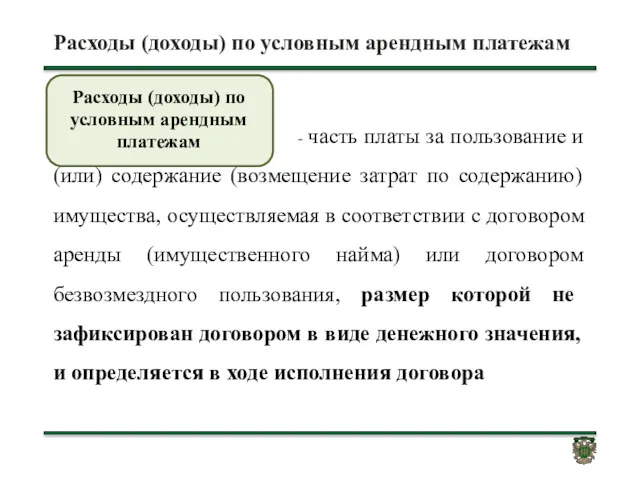

- 49. Расходы (доходы) по условным арендным платежам - часть платы за пользование и (или) содержание (возмещение затрат

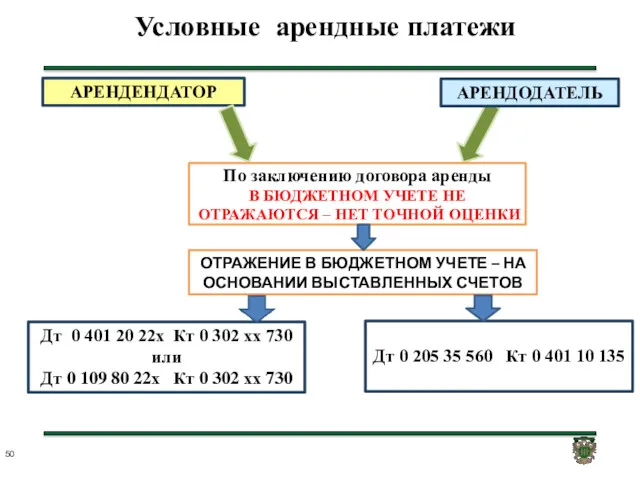

- 50. Условные арендные платежи АРЕНДЕНДАТОР Дт 0 401 20 22х Кт 0 302 хх 730 или Дт

- 51. Справедливая стоимость Цена, по которой может быть осуществлен переход права собственности на актив между независимыми сторонами

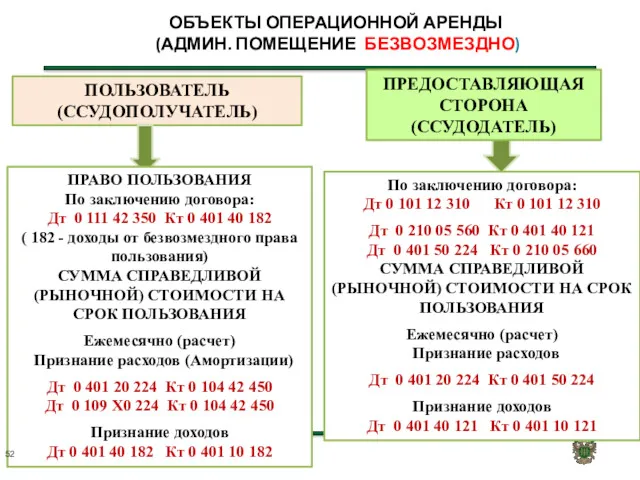

- 52. ОБЪЕКТЫ ОПЕРАЦИОННОЙ АРЕНДЫ (АДМИН. ПОМЕЩЕНИЕ БЕЗВОЗМЕЗДНО) ПОЛЬЗОВАТЕЛЬ (ССУДОПОЛУЧАТЕЛЬ) ПРАВО ПОЛЬЗОВАНИЯ По заключению договора: Дт 0 111

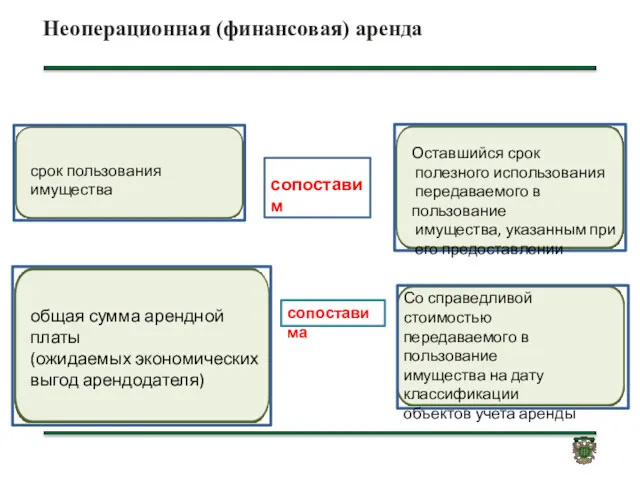

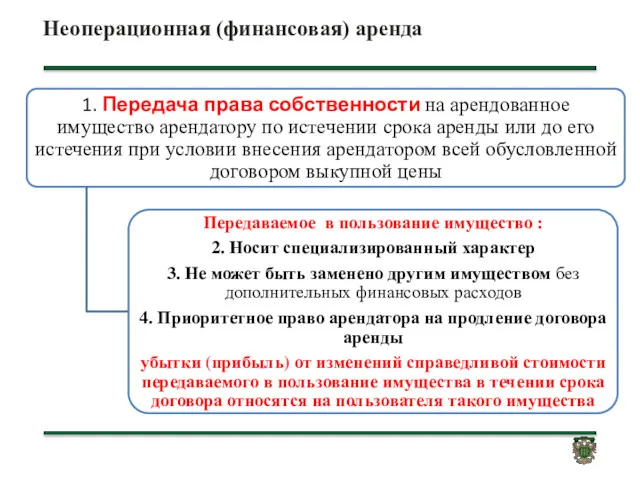

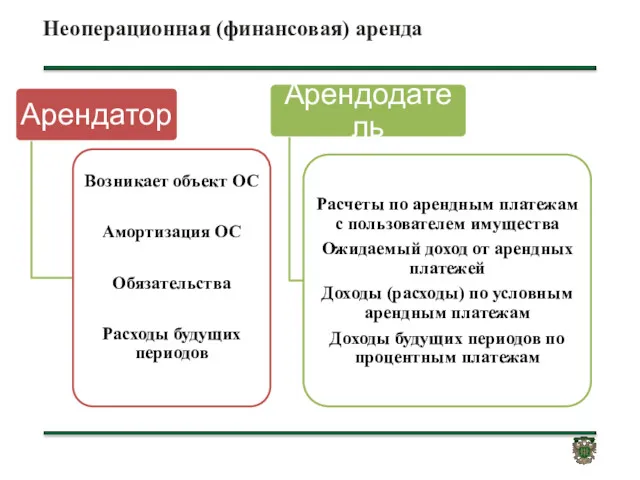

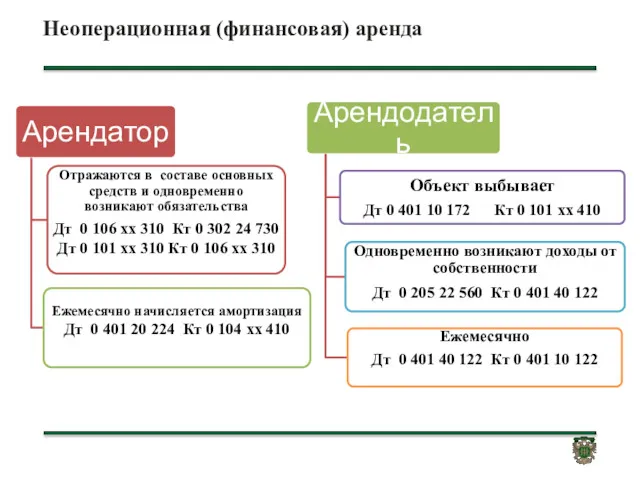

- 53. Неоперационная (финансовая) аренда срок пользования имущества Оставшийся срок полезного использования передаваемого в пользование имущества, указанным при

- 54. Неоперационная (финансовая) аренда

- 55. Неоперационная (финансовая) аренда

- 56. Неоперационная (финансовая) аренда

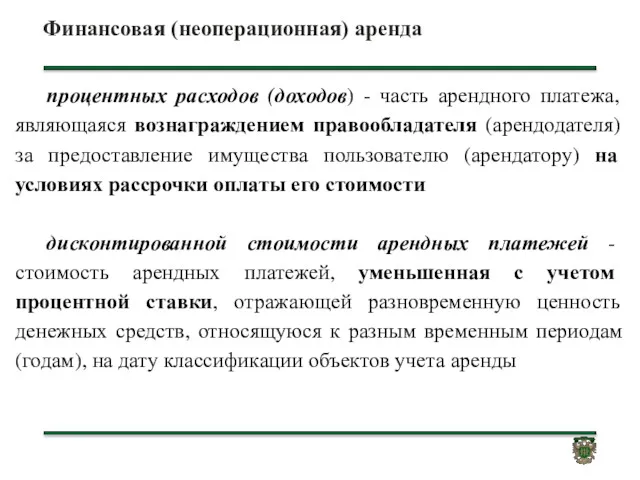

- 57. Финансовая (неоперационная) аренда процентных расходов (доходов) - часть арендного платежа, являющаяся вознаграждением правообладателя (арендодателя) за предоставление

- 58. ! НЕ классифицируются в качестве объектов учета аренды: объекты, возникающие при закреплении имущества на праве оперативного

- 60. Скачать презентацию

СЛАЙД

СЛАЙД

СЛАЙД

СЛАЙД

Рабочий план счетов субъекта учета

Утверждается субъектом учета в рамках формирования его

Рабочий план счетов субъекта учета

Утверждается субъектом учета в рамках формирования его

Приказ 157н

Для сбора, регистрации, обобщения информации в денежном выражении о

Приказ 157н

Для сбора, регистрации, обобщения информации в денежном выражении о

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

Инвестиционная недвижимость

- объект недвижимости, а также движимое имущество, составляющее с

Инвестиционная недвижимость

- объект недвижимости, а также движимое имущество, составляющее с

Инвестиционная недвижимость

Инвестиционная недвижимость

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10400 АМОРТИЗАЦИЯ

ЕДИНЫЙ ПЛАН СЧЕТОВ

10400 АМОРТИЗАЦИЯ

Операционная аренда

срок пользования имущества

Меньше или несопоставим

Оставшийся срок

полезного использования

передаваемого

Операционная аренда

срок пользования имущества

Меньше или несопоставим

Оставшийся срок

полезного использования

передаваемого

Обесценение актива

Обесценение актива

Обесценение основных средств

Например: транспортное средство попало в ДТП, балансовая стоимость автомобиля

Обесценение основных средств

Например: транспортное средство попало в ДТП, балансовая стоимость автомобиля

ДЕТАЛИЗАЦИЯ КОСГУ ПО СНС 2014

ДЕТАЛИЗАЦИЯ КОСГУ ПО СНС 2014

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

ЕДИНЫЙ ПЛАН СЧЕТОВ

10100 ОСНОВНЫЕ СРЕДСТВА

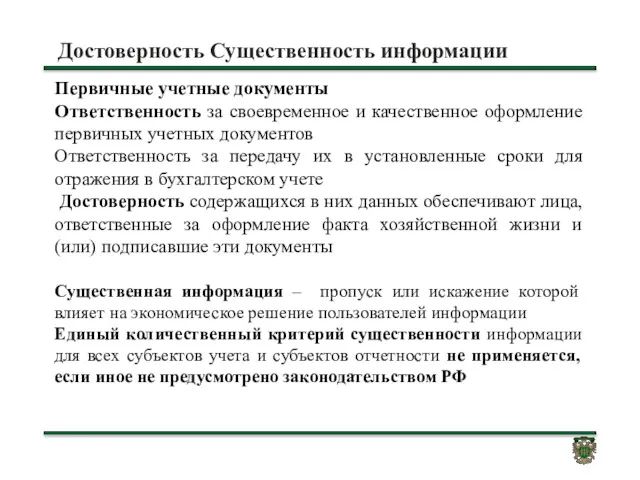

Достоверность Существенность информации

Первичные учетные документы

Ответственность за своевременное и качественное оформление

Достоверность Существенность информации

Первичные учетные документы

Ответственность за своевременное и качественное оформление

СЛАЙД

СЛАЙД

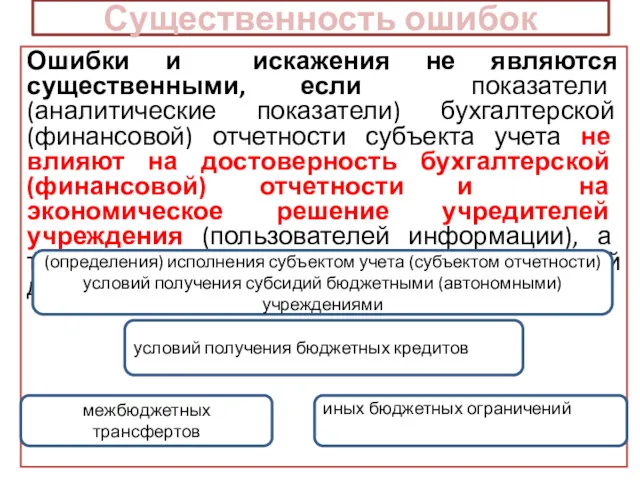

Существенность ошибок

Ошибки и искажения не являются существенными, если показатели (аналитические

Существенность ошибок

Ошибки и искажения не являются существенными, если показатели (аналитические

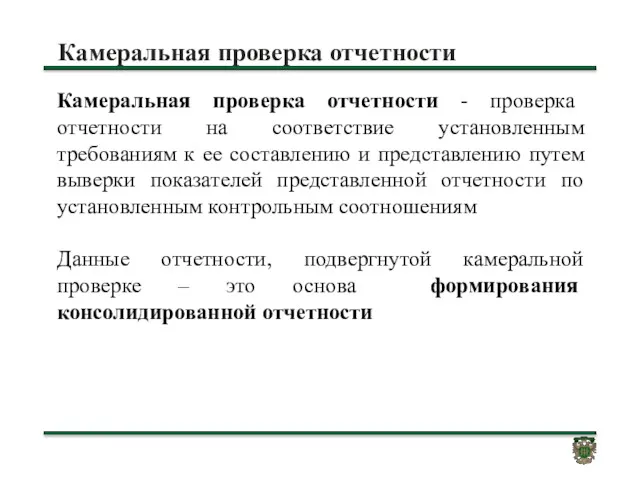

Камеральная проверка отчетности

Камеральная проверка отчетности - проверка отчетности на соответствие

Камеральная проверка отчетности

Камеральная проверка отчетности - проверка отчетности на соответствие

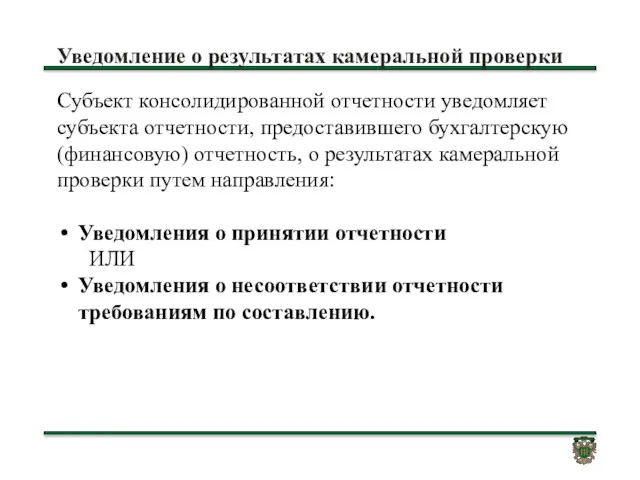

Уведомление о результатах камеральной проверки

Субъект консолидированной отчетности уведомляет субъекта отчетности,

Уведомление о результатах камеральной проверки

Субъект консолидированной отчетности уведомляет субъекта отчетности,

СЛАЙД

ИСПРАВЛЕНИЕ ОШИБОК - этапы

До подписания отчетности

После подписания отчетности, но до

СЛАЙД

ИСПРАВЛЕНИЕ ОШИБОК - этапы

До подписания отчетности

После подписания отчетности, но до

Исправление отчетности

Бухгалтерская (финансовая) отчетность, содержащая исправления по результатам камеральной проверки отчетности,

Исправление отчетности

Бухгалтерская (финансовая) отчетность, содержащая исправления по результатам камеральной проверки отчетности,

Исправление ошибок

Исправление ошибок

Формы бюджетной отчетности, содержащие плановые (прогнозные) и (или) аналитические (управленческие) показатели

Руководитель

Главный

Формы бюджетной отчетности, содержащие плановые (прогнозные) и (или) аналитические (управленческие) показатели

Руководитель

Главный

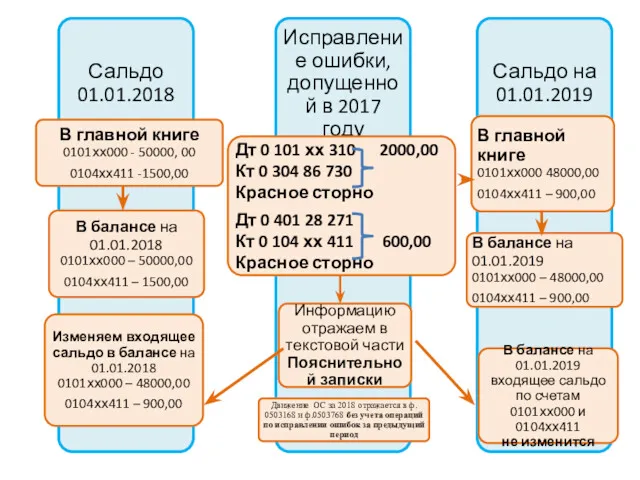

Подлежат отражению на балансе с 1 января 2018 года

Подлежат отражению на балансе с 1 января 2018 года

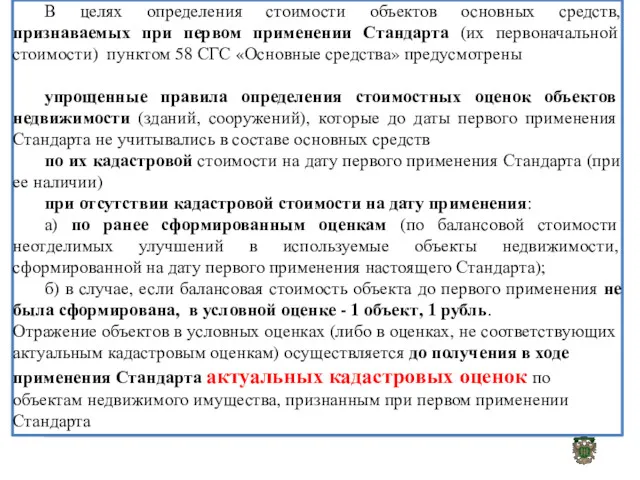

В целях определения стоимости объектов основных средств, признаваемых при первом применении

В целях определения стоимости объектов основных средств, признаваемых при первом применении

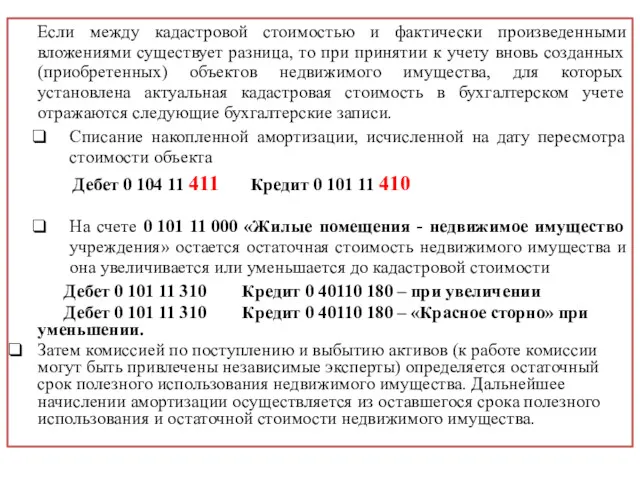

Если между кадастровой стоимостью и фактически произведенными вложениями существует разница, то

Если между кадастровой стоимостью и фактически произведенными вложениями существует разница, то

Начисление амортизации

Начисление амортизации объекта ОС не приостанавливается:

объект ОС простаивает

Начисление амортизации

Начисление амортизации объекта ОС не приостанавливается:

объект ОС простаивает

Объекты учета аренды

I. Общие положения

возникающие при получении (предоставлении) материальных ценностей:

при

Объекты учета аренды

I. Общие положения

возникающие при получении (предоставлении) материальных ценностей:

при

НЕ применяется

Стандарт не применяется при отражении объектов учета при предоставлении:

НЕ применяется

Стандарт не применяется при отражении объектов учета при предоставлении:

Операционная аренда

Операционная аренда

Принятие обязательств учреждением (Операционная аренда)

Получатель бюджетных средств

С применением конкурентных процедур (текущий

Принятие обязательств учреждением (Операционная аренда)

Получатель бюджетных средств

С применением конкурентных процедур (текущий

Операционная аренда

Операционная аренда

Прекращение операционной аренды до истечения срока договора

Прекращение операционной аренды до истечения срока договора

Прекращение права пользования (Операционная аренда)

Одновременно информация отражается на соответствующих счетах аналитического

Прекращение права пользования (Операционная аренда)

Одновременно информация отражается на соответствующих счетах аналитического

Расходы (доходы) по условным арендным платежам

- часть платы за

Расходы (доходы) по условным арендным платежам

- часть платы за

Условные арендные платежи

АРЕНДЕНДАТОР

Дт 0 401 20 22х Кт 0 302

Условные арендные платежи

АРЕНДЕНДАТОР

Дт 0 401 20 22х Кт 0 302

Справедливая стоимость

Цена, по которой может быть осуществлен переход права собственности на

Справедливая стоимость

Цена, по которой может быть осуществлен переход права собственности на

ОБЪЕКТЫ ОПЕРАЦИОННОЙ АРЕНДЫ (АДМИН. ПОМЕЩЕНИЕ БЕЗВОЗМЕЗДНО)

ПОЛЬЗОВАТЕЛЬ (ССУДОПОЛУЧАТЕЛЬ)

ПРАВО ПОЛЬЗОВАНИЯ

По заключению договора:

Дт 0

ОБЪЕКТЫ ОПЕРАЦИОННОЙ АРЕНДЫ (АДМИН. ПОМЕЩЕНИЕ БЕЗВОЗМЕЗДНО)

ПОЛЬЗОВАТЕЛЬ (ССУДОПОЛУЧАТЕЛЬ)

ПРАВО ПОЛЬЗОВАНИЯ

По заключению договора:

Дт 0

Неоперационная (финансовая) аренда

срок пользования имущества

Оставшийся срок

полезного использования

передаваемого в

Неоперационная (финансовая) аренда

срок пользования имущества

Оставшийся срок

полезного использования

передаваемого в

Неоперационная (финансовая) аренда

Неоперационная (финансовая) аренда

Неоперационная (финансовая) аренда

Неоперационная (финансовая) аренда

Неоперационная (финансовая) аренда

Неоперационная (финансовая) аренда

Финансовая (неоперационная) аренда

процентных расходов (доходов) - часть арендного платежа, являющаяся вознаграждением

Финансовая (неоперационная) аренда

процентных расходов (доходов) - часть арендного платежа, являющаяся вознаграждением

! НЕ классифицируются в качестве объектов учета аренды:

объекты, возникающие при

! НЕ классифицируются в качестве объектов учета аренды:

объекты, возникающие при

Выездная налоговая проверка

Выездная налоговая проверка Финансовые инструменты: раскрытие информации

Финансовые инструменты: раскрытие информации Ежемесячный отчет август 2016

Ежемесячный отчет август 2016 Сметно-бюджетное финансирование

Сметно-бюджетное финансирование Анализ эффективности инвестиционных проектов

Анализ эффективности инвестиционных проектов Тема: Податки і податкове право в Україні

Тема: Податки і податкове право в Україні Цена. Цели ценообразования

Цена. Цели ценообразования Финансовая грамотность

Финансовая грамотность Бюджет муниципального района Миякинский район Республики Башкортостан на 2017 год и плановый период 2018-2019 годов

Бюджет муниципального района Миякинский район Республики Башкортостан на 2017 год и плановый период 2018-2019 годов Облік і звітність суб'єктів малого підприємництва – юридичних осіб

Облік і звітність суб'єктів малого підприємництва – юридичних осіб Методы продаж банковских продуктов и услуг

Методы продаж банковских продуктов и услуг Распределение бумаг по группам

Распределение бумаг по группам Финансовая грамотность

Финансовая грамотность Зарубіжний досвід пенсійного забезпечення населення та напрями його використання у вітчизняній практиці

Зарубіжний досвід пенсійного забезпечення населення та напрями його використання у вітчизняній практиці Анализ прозрачности бюджета и бюджетного процесса в Республике Таджикистан

Анализ прозрачности бюджета и бюджетного процесса в Республике Таджикистан Дискуссионные вопросы финансов и структуры финансовой системы РФ

Дискуссионные вопросы финансов и структуры финансовой системы РФ Денежно-кредитная политика как основа денежно-кредитного регулирования

Денежно-кредитная политика как основа денежно-кредитного регулирования Заміщення вакансії начальника відділу банківських гарантій АТ Банк Альянс

Заміщення вакансії начальника відділу банківських гарантій АТ Банк Альянс Результаты мониторинга электронной базы данных деклараций на товары, корректировок таможенной стоимости и таможенных платежей

Результаты мониторинга электронной базы данных деклараций на товары, корректировок таможенной стоимости и таможенных платежей Ұлттық байлық статистикасы

Ұлттық байлық статистикасы Фінансовий менджмент. Тема 4

Фінансовий менджмент. Тема 4 Управление финансовым риском. Тема №6

Управление финансовым риском. Тема №6 Пенсионный фонд РФ, его роль, проблемы формирования и использования на УПФР по Цильнинскому району

Пенсионный фонд РФ, его роль, проблемы формирования и использования на УПФР по Цильнинскому району Оценка зданий и сооружений

Оценка зданий и сооружений Организация платежной системы

Организация платежной системы Облік, аналіз і аудит товарів на підприємстві роздрібної торгівлі

Облік, аналіз і аудит товарів на підприємстві роздрібної торгівлі Применение кода Село в годовой отчетности по форме СЗВ-стаж за 2019 год

Применение кода Село в годовой отчетности по форме СЗВ-стаж за 2019 год Основные направления реализации Стратегии повышения финансовой грамотности в Российской Федерации

Основные направления реализации Стратегии повышения финансовой грамотности в Российской Федерации