- Финансовые инструменты: раскрытие информации

Содержание

- 2. Переход на МСФО в Банковском секторе Введение МСФО (IFRS) 7 состоит из двух основных частей: Раскрытие

- 3. Переход на МСФО в Банковском секторе Часть 1: Раскрытие информации о рисках, связанных с финансовыми инструментами

- 4. Переход на МСФО в Банковском секторе Часть 1: Раскрытие информации о рисках, связанных с финансовыми инструментами

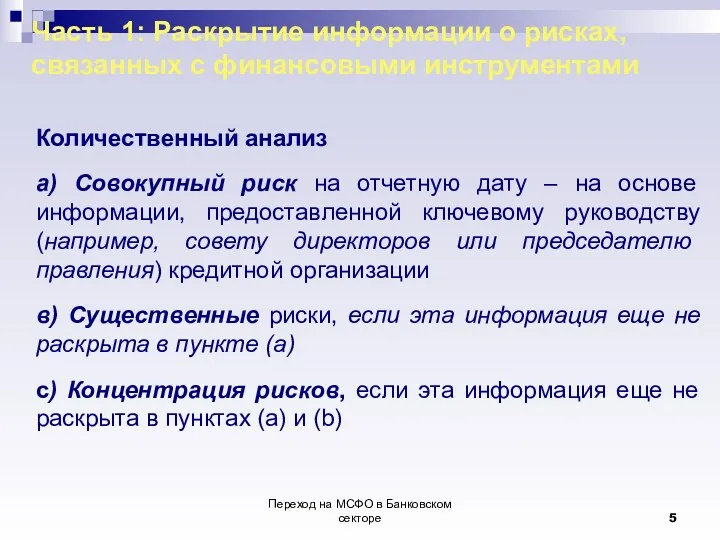

- 5. Переход на МСФО в Банковском секторе Часть 1: Раскрытие информации о рисках, связанных с финансовыми инструментами

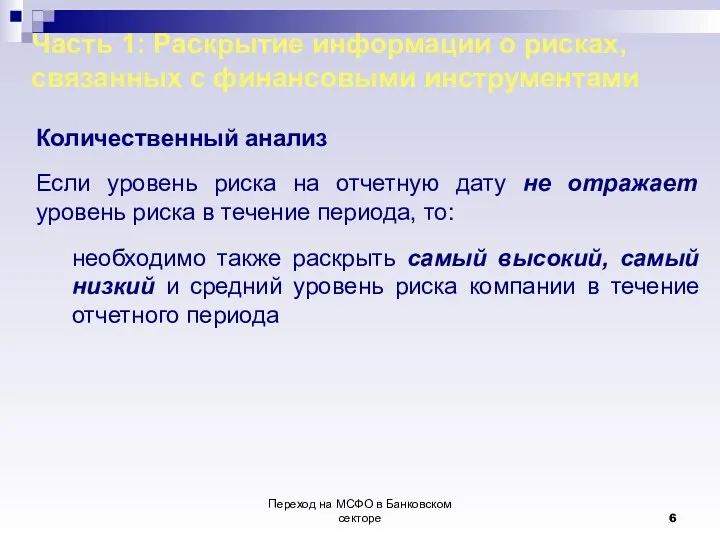

- 6. Переход на МСФО в Банковском секторе Часть 1: Раскрытие информации о рисках, связанных с финансовыми инструментами

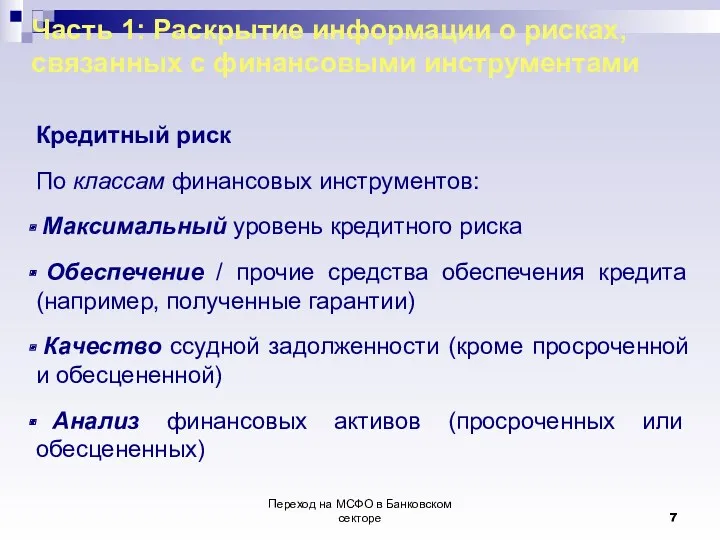

- 7. Переход на МСФО в Банковском секторе Часть 1: Раскрытие информации о рисках, связанных с финансовыми инструментами

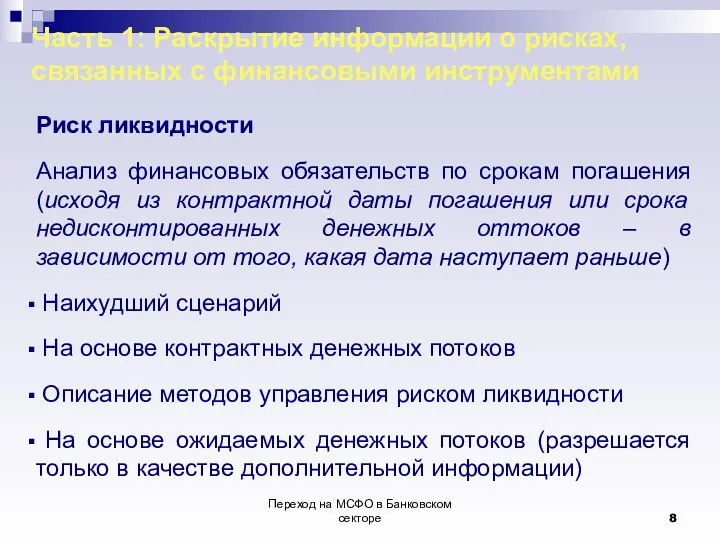

- 8. Переход на МСФО в Банковском секторе Часть 1: Раскрытие информации о рисках, связанных с финансовыми инструментами

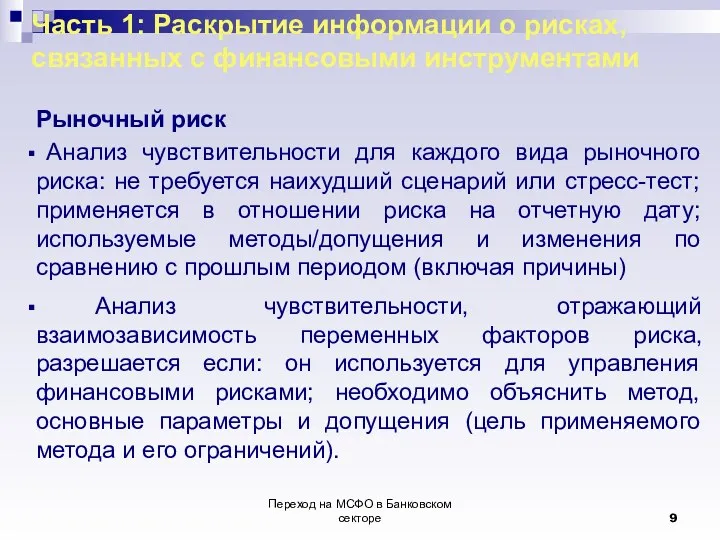

- 9. Переход на МСФО в Банковском секторе Часть 1: Раскрытие информации о рисках, связанных с финансовыми инструментами

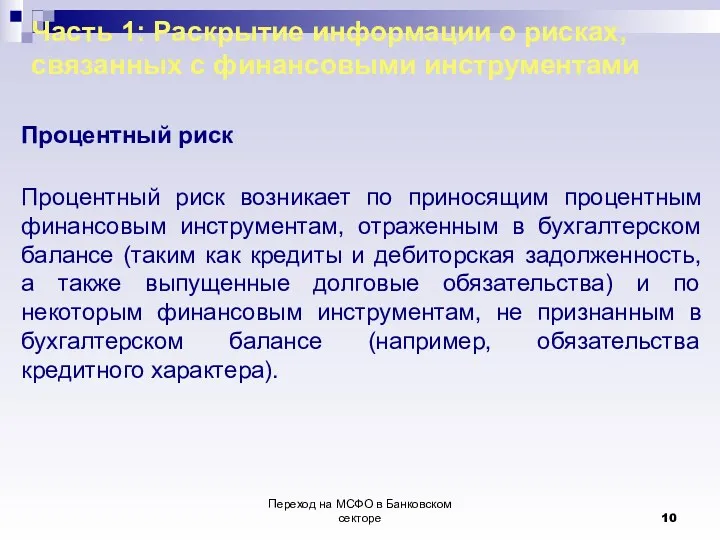

- 10. Переход на МСФО в Банковском секторе Часть 1: Раскрытие информации о рисках, связанных с финансовыми инструментами

- 11. Переход на МСФО в Банковском секторе Часть 1: Раскрытие информации о рисках, связанных с финансовыми инструментами

- 12. Переход на МСФО в Банковском секторе Часть 2: Раскрытие информации : бухгалтерский баланс Необходимо раскрывать справедливую

- 13. Переход на МСФО в Банковском секторе Часть 2: Раскрытие информации : бухгалтерский баланс Новое требование о

- 14. Переход на МСФО в Банковском секторе Часть 2: Раскрытие информации : бухгалтерский баланс Информация о справедливой

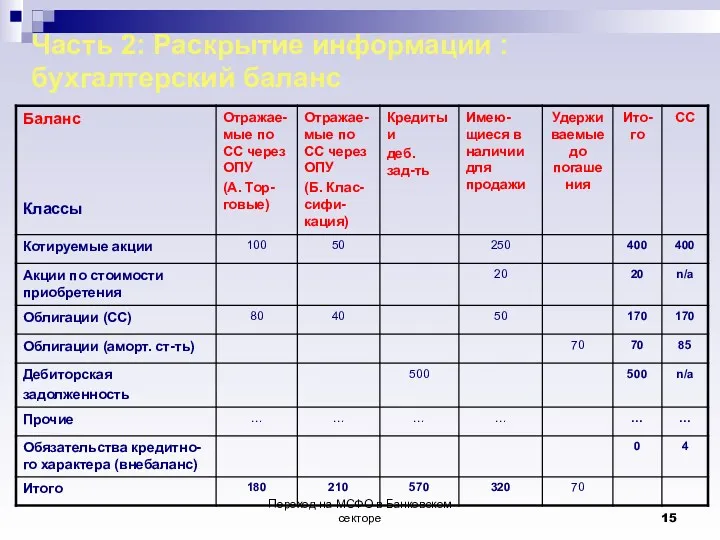

- 15. Переход на МСФО в Банковском секторе Часть 2: Раскрытие информации : бухгалтерский баланс

- 16. Переход на МСФО в Банковском секторе Часть 2: Раскрытие информации : отчет о прибылях и убытках

- 17. Переход на МСФО в Банковском секторе Часть 2: Раскрытие информации : отчет о прибылях и убытках

- 18. Переход на МСФО в Банковском секторе Часть 2: Раскрытие информации: учетная политика описание принципов учетной политики

- 20. Скачать презентацию

Переход на МСФО в Банковском секторе

Введение

МСФО (IFRS) 7 состоит из двух

Переход на МСФО в Банковском секторе

Введение

МСФО (IFRS) 7 состоит из двух

Переход на МСФО в Банковском секторе

Часть 1: Раскрытие информации о рисках,

Переход на МСФО в Банковском секторе

Часть 1: Раскрытие информации о рисках,

Переход на МСФО в Банковском секторе

Часть 1: Раскрытие информации о рисках,

Переход на МСФО в Банковском секторе

Часть 1: Раскрытие информации о рисках,

Переход на МСФО в Банковском секторе

Часть 1: Раскрытие информации о рисках,

Переход на МСФО в Банковском секторе

Часть 1: Раскрытие информации о рисках,

Переход на МСФО в Банковском секторе

Часть 1: Раскрытие информации о рисках,

Переход на МСФО в Банковском секторе

Часть 1: Раскрытие информации о рисках,

Переход на МСФО в Банковском секторе

Часть 1: Раскрытие информации о рисках,

Переход на МСФО в Банковском секторе

Часть 1: Раскрытие информации о рисках,

Переход на МСФО в Банковском секторе

Часть 1: Раскрытие информации о рисках,

Переход на МСФО в Банковском секторе

Часть 1: Раскрытие информации о рисках,

Переход на МСФО в Банковском секторе

Часть 1: Раскрытие информации о рисках,

Переход на МСФО в Банковском секторе

Часть 1: Раскрытие информации о рисках,

Переход на МСФО в Банковском секторе

Часть 1: Раскрытие информации о рисках,

Переход на МСФО в Банковском секторе

Часть 1: Раскрытие информации о рисках,

Переход на МСФО в Банковском секторе

Часть 1: Раскрытие информации о рисках,

Переход на МСФО в Банковском секторе

Часть 1: Раскрытие информации о рисках,

Переход на МСФО в Банковском секторе

Часть 2: Раскрытие информации : бухгалтерский

Переход на МСФО в Банковском секторе

Часть 2: Раскрытие информации : бухгалтерский

Переход на МСФО в Банковском секторе

Часть 2: Раскрытие информации : бухгалтерский

Переход на МСФО в Банковском секторе

Часть 2: Раскрытие информации : бухгалтерский

Переход на МСФО в Банковском секторе

Часть 2: Раскрытие информации : бухгалтерский

Переход на МСФО в Банковском секторе

Часть 2: Раскрытие информации : бухгалтерский

Переход на МСФО в Банковском секторе

Часть 2: Раскрытие информации : бухгалтерский

Переход на МСФО в Банковском секторе

Часть 2: Раскрытие информации : бухгалтерский

Переход на МСФО в Банковском секторе

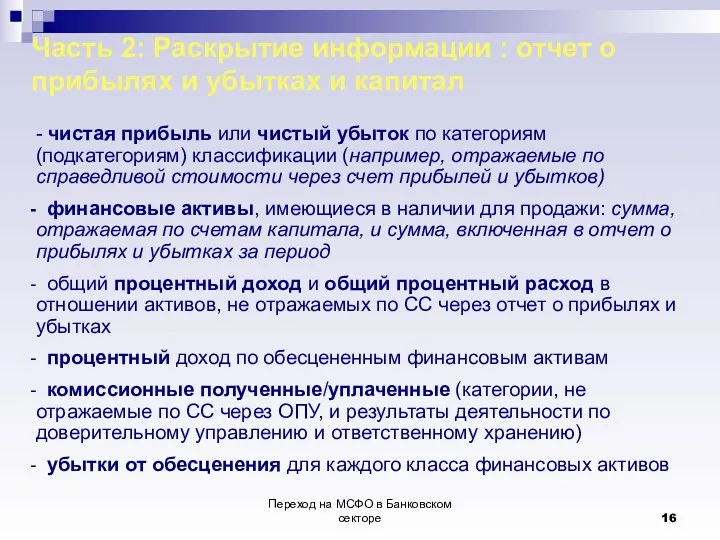

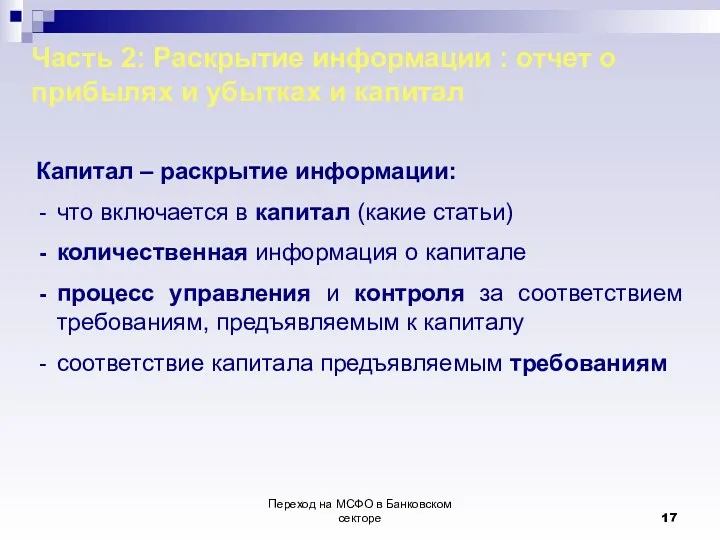

Часть 2: Раскрытие информации : отчет

Переход на МСФО в Банковском секторе

Часть 2: Раскрытие информации : отчет

Переход на МСФО в Банковском секторе

Часть 2: Раскрытие информации : отчет

Переход на МСФО в Банковском секторе

Часть 2: Раскрытие информации : отчет

Переход на МСФО в Банковском секторе

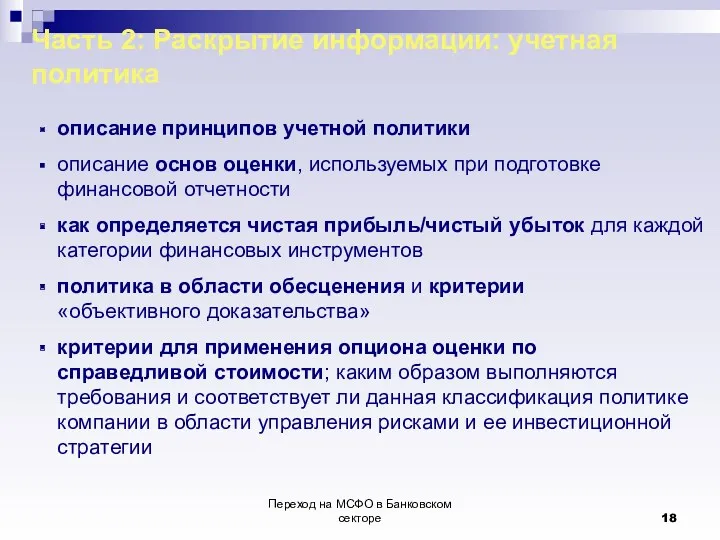

Часть 2: Раскрытие информации: учетная политика

описание

Переход на МСФО в Банковском секторе

Часть 2: Раскрытие информации: учетная политика

описание

Индикатор Демарка

Индикатор Демарка Денежная система, правовое регулирование денежного обращения

Денежная система, правовое регулирование денежного обращения Правовое регулирование несостоятельности кредитных организаций

Правовое регулирование несостоятельности кредитных организаций Страхові продукти ІНГО, Україна

Страхові продукти ІНГО, Україна Задачи к ГАК. Финансовые рынки

Задачи к ГАК. Финансовые рынки Теорія оподаткування

Теорія оподаткування Бухгалтерский учет межбанковских расчетов. (Тема 4)

Бухгалтерский учет межбанковских расчетов. (Тема 4) Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Валютное регулирование и валютный контроль

Валютное регулирование и валютный контроль Ислам Даму Банкі

Ислам Даму Банкі Спецсчет

Спецсчет Счётная палата Российской Федерации

Счётная палата Российской Федерации Accounting and Financial Reporting

Accounting and Financial Reporting Учет финансовых вложений

Учет финансовых вложений Exchange rates. (Lecture 4)

Exchange rates. (Lecture 4) Кәсіпорынның ұзақ мерзімді активтері

Кәсіпорынның ұзақ мерзімді активтері Как открыть счет в Криптобанке с доходностью до 400% за 182 дня

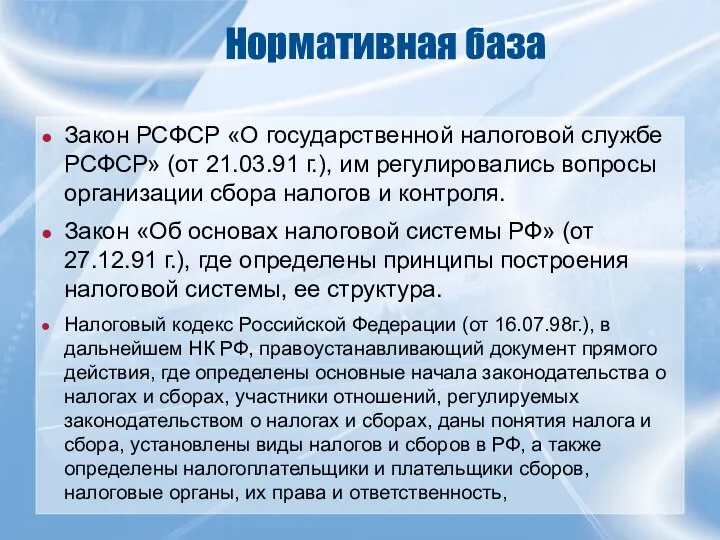

Как открыть счет в Криптобанке с доходностью до 400% за 182 дня Нормативная база Закон РСФСР О государственной налоговой службе РСФСР

Нормативная база Закон РСФСР О государственной налоговой службе РСФСР Простые проценты. Декурсивный и антисипативный способы начисления процентов. Логика финансовой операции наращения

Простые проценты. Декурсивный и антисипативный способы начисления процентов. Логика финансовой операции наращения Корпоративная культура (3). Семейная модель корпоративного управления

Корпоративная культура (3). Семейная модель корпоративного управления Учет денежных средств и анализ их движения в организации. Дипломная работа

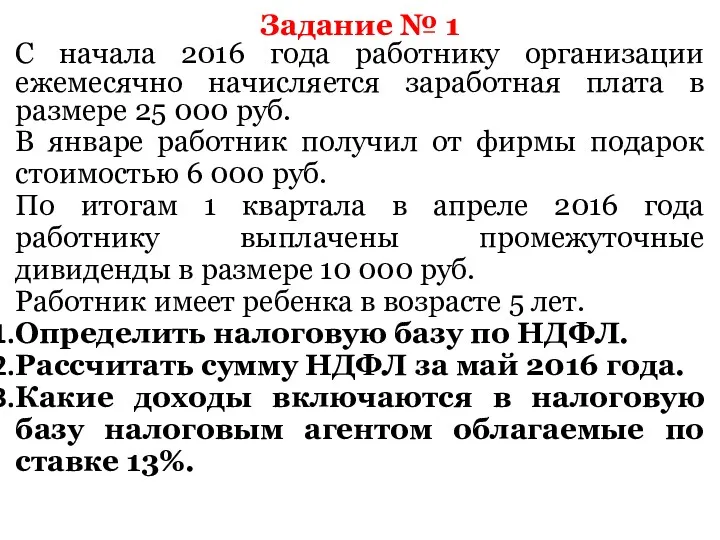

Учет денежных средств и анализ их движения в организации. Дипломная работа Определение суммы налога. Решение задач

Определение суммы налога. Решение задач Теоретические основы учета основных средств

Теоретические основы учета основных средств Учет расчетов с государственными внебюджетными фондами

Учет расчетов с государственными внебюджетными фондами Органи державного фінансового контролю в Україні. (Тема 2)

Органи державного фінансового контролю в Україні. (Тема 2) Организация бухгалтерского учета в Республике Казахстан

Организация бухгалтерского учета в Республике Казахстан 1c: предприятие 8.3 документы

1c: предприятие 8.3 документы Организация и функционирование рынка ценных бумаг. Тема 4.2

Организация и функционирование рынка ценных бумаг. Тема 4.2