- Правовое регулирование несостоятельности кредитных организаций

Содержание

- 2. Федеральный закон от 25 февраля 1999 г. № 40-ФЗ «О несостоятельности (банкротстве) кредитных организаций»; Федеральный закон

- 3. Кредитная организация - юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании

- 4. Под несостоятельностью (банкротством) кредитной организации понимается признанная арбитражным судом ее неспособность удовлетворить требования кредиторов по денежным

- 5. Меры по предупреждению банкротства кредитных организаций Финансовое оздоровление (оказание финансовой помощи кредитной организации ее учредителями (участниками);

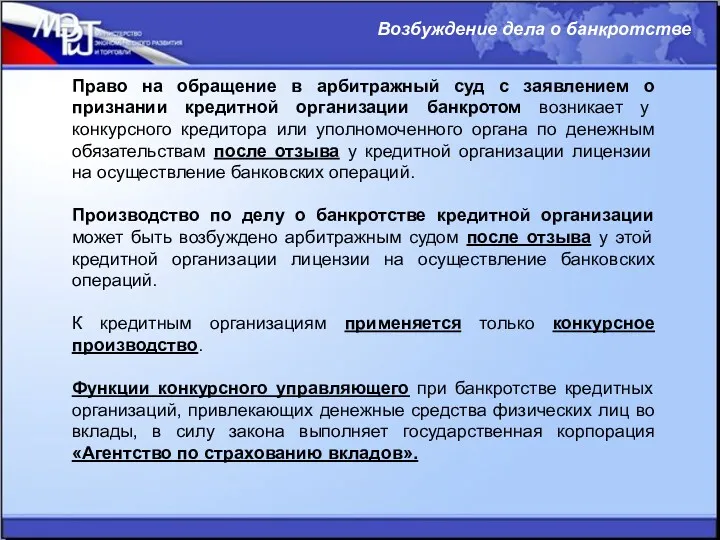

- 6. Право на обращение в арбитражный суд с заявлением о признании кредитной организации банкротом возникает у конкурсного

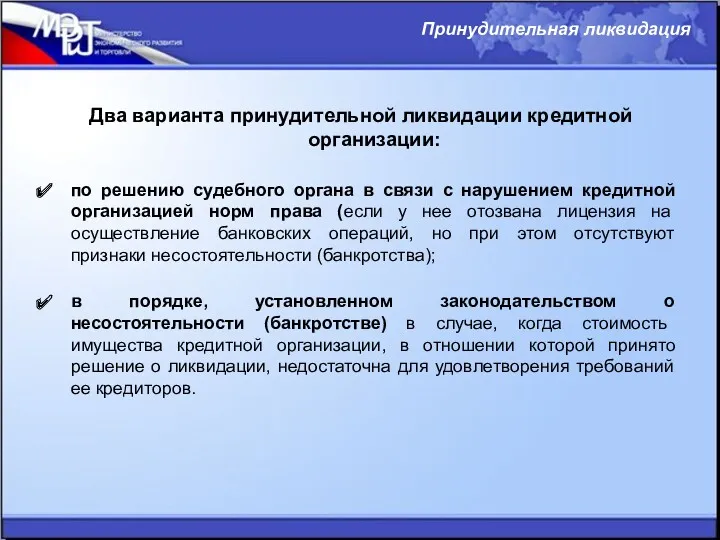

- 7. Два варианта принудительной ликвидации кредитной организации: по решению судебного органа в связи с нарушением кредитной организацией

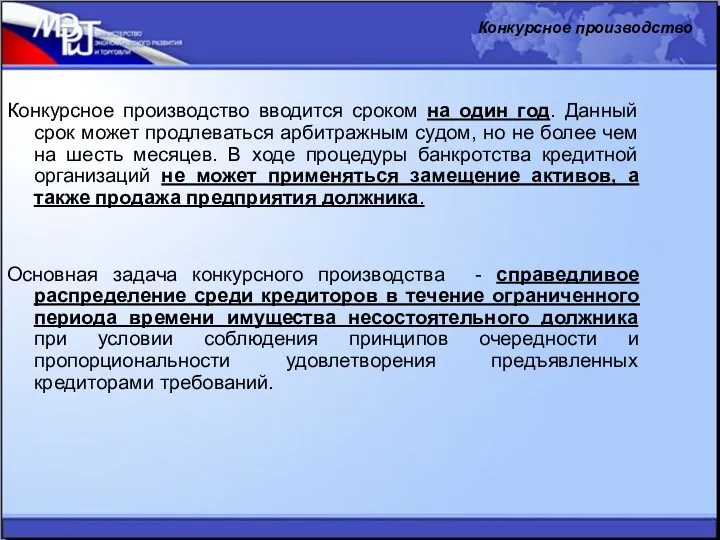

- 8. Конкурсное производство Конкурсное производство вводится сроком на один год. Данный срок может продлеваться арбитражным судом, но

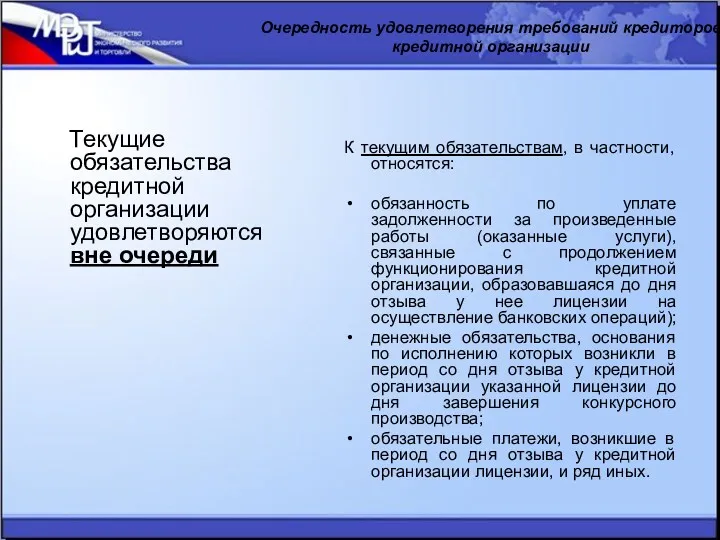

- 9. Очередность удовлетворения требований кредиторов кредитной организации Текущие обязательства кредитной организации удовлетворяются вне очереди К текущим обязательствам,

- 10. Очередность удовлетворения требований кредиторов кредитной организации

- 11. установление и регламентация механизмов передачи (отчуждения) имущественного комплекса ликвидируемой кредитной организации иным хозяйствующим субъектам (кредитным организациям,

- 12. повышение эффективности проведения процедуры банкротства кредитных организаций сокращение сроков проведения конкурсного производства минимизация текущих расходов увеличение

- 14. Скачать презентацию

Федеральный закон от 25 февраля 1999 г. № 40-ФЗ «О

Федеральный закон от 25 февраля 1999 г. № 40-ФЗ «О

Кредитная организация - юридическое лицо, которое для извлечения прибыли как основной

Кредитная организация - юридическое лицо, которое для извлечения прибыли как основной

Под несостоятельностью (банкротством) кредитной организации понимается признанная арбитражным судом ее неспособность

Под несостоятельностью (банкротством) кредитной организации понимается признанная арбитражным судом ее неспособность

Меры по предупреждению банкротства кредитных организаций

Финансовое оздоровление (оказание финансовой помощи

Меры по предупреждению банкротства кредитных организаций

Финансовое оздоровление (оказание финансовой помощи

Право на обращение в арбитражный суд с заявлением о признании кредитной

Право на обращение в арбитражный суд с заявлением о признании кредитной

Два варианта принудительной ликвидации кредитной организации:

по решению судебного органа в

Два варианта принудительной ликвидации кредитной организации:

по решению судебного органа в

Конкурсное производство

Конкурсное производство вводится сроком на один год. Данный срок может

Конкурсное производство

Конкурсное производство вводится сроком на один год. Данный срок может

Очередность удовлетворения требований кредиторов кредитной организации

Текущие обязательства кредитной организации удовлетворяются

Очередность удовлетворения требований кредиторов кредитной организации

Текущие обязательства кредитной организации удовлетворяются

Очередность удовлетворения требований кредиторов кредитной организации

Очередность удовлетворения требований кредиторов кредитной организации

установление и регламентация механизмов передачи (отчуждения) имущественного комплекса ликвидируемой кредитной организации

повышение эффективности проведения процедуры банкротства кредитных организаций

сокращение сроков проведения конкурсного

повышение эффективности проведения процедуры банкротства кредитных организаций

сокращение сроков проведения конкурсного

Financial Statement. Analysis

Financial Statement. Analysis Банки и банковская система

Банки и банковская система Сельская ипотека от 1,9% годовых

Сельская ипотека от 1,9% годовых Вклад Престиж. Банк Санкт-Петербург

Вклад Престиж. Банк Санкт-Петербург Басқару шешімдерін қабылдауда қолданылатын шығындардың жіктелімі

Басқару шешімдерін қабылдауда қолданылатын шығындардың жіктелімі Онлайн-кассы

Онлайн-кассы Оплата праці працівників сфери обслуговування

Оплата праці працівників сфери обслуговування Деньги, кредит, банки

Деньги, кредит, банки Ипотека это просто, ПАО Росбанк

Ипотека это просто, ПАО Росбанк Размещение средств населения

Размещение средств населения Система социального обеспечения в Ирландии

Система социального обеспечения в Ирландии Правове регулювання публічного боргу в україні

Правове регулювання публічного боргу в україні Вводный курс. Потребительское кредитование. Дополнительные услуги

Вводный курс. Потребительское кредитование. Дополнительные услуги Advanced administrative topics

Advanced administrative topics Державне регулювання страхової діяльності

Державне регулювання страхової діяльності Бюджет для граждан 2019. Внутригородское муниципальное образование Санкт-Петербурга муниципальный округ Академическое

Бюджет для граждан 2019. Внутригородское муниципальное образование Санкт-Петербурга муниципальный округ Академическое Оцінка ліквідності і платоспроможності підприємства

Оцінка ліквідності і платоспроможності підприємства Обеспечение устойчивого роста реальных доходов граждан, а также роста уровня пенсионного обеспечения выше уровня инфляции

Обеспечение устойчивого роста реальных доходов граждан, а также роста уровня пенсионного обеспечения выше уровня инфляции Қазақстан Республикасының салық жүйесiнің бүгiнгi жағдайына сипаттама

Қазақстан Республикасының салық жүйесiнің бүгiнгi жағдайына сипаттама Московский кредитный банк

Московский кредитный банк Специальные налоговые режимы

Специальные налоговые режимы Страховой рынок Казахстана: современное состояние и перспективы развития

Страховой рынок Казахстана: современное состояние и перспективы развития Первичный учет и формы бухгалтерского учета

Первичный учет и формы бухгалтерского учета Налогообложение в Российской Федерации

Налогообложение в Российской Федерации Цитаты. Задание

Цитаты. Задание Инструменты валютного рынка

Инструменты валютного рынка Совершенствование налогообложения и перспективы оптимизации налоговой нагрузки в Республике Беларусь

Совершенствование налогообложения и перспективы оптимизации налоговой нагрузки в Республике Беларусь Доходный подход

Доходный подход