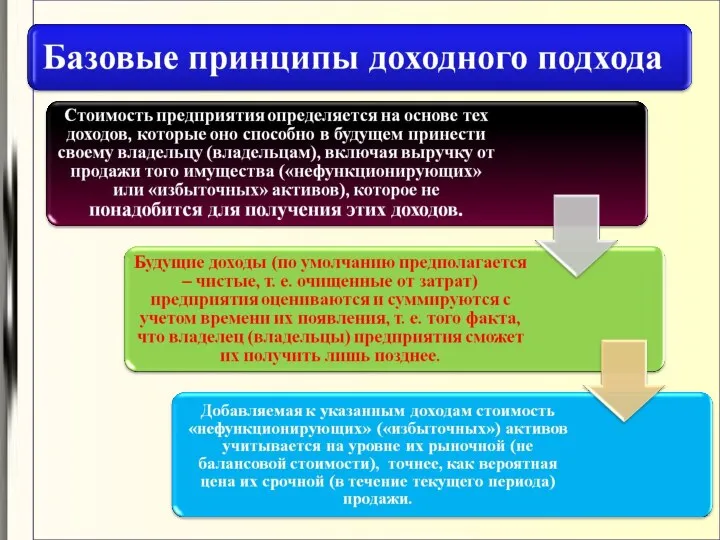

- Доходный подход

Содержание

- 2. План: 1 Метод дисконтированных денежных потоков (метод ДДП). 2 Метод капитализации.

- 4. Методы доходного подхода: Метод дисконтированных денежных потоков (метод ДДП). 2 Метод капитализации.

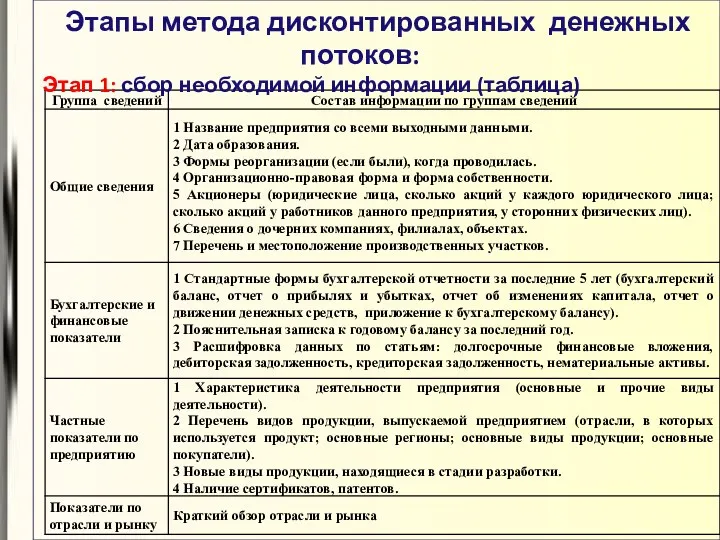

- 5. Этапы метода дисконтированных денежных потоков: Этап 1: сбор необходимой информации (таблица)

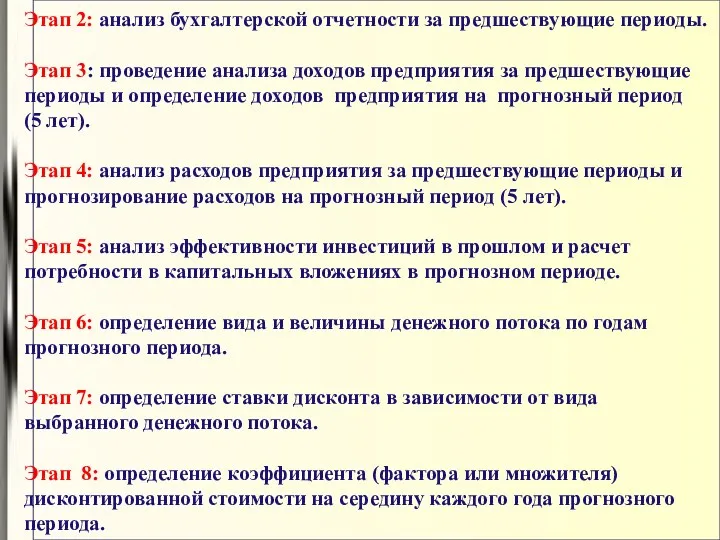

- 6. Этап 2: анализ бухгалтерской отчетности за предшествующие периоды. Этап 3: проведение анализа доходов предприятия за предшествующие

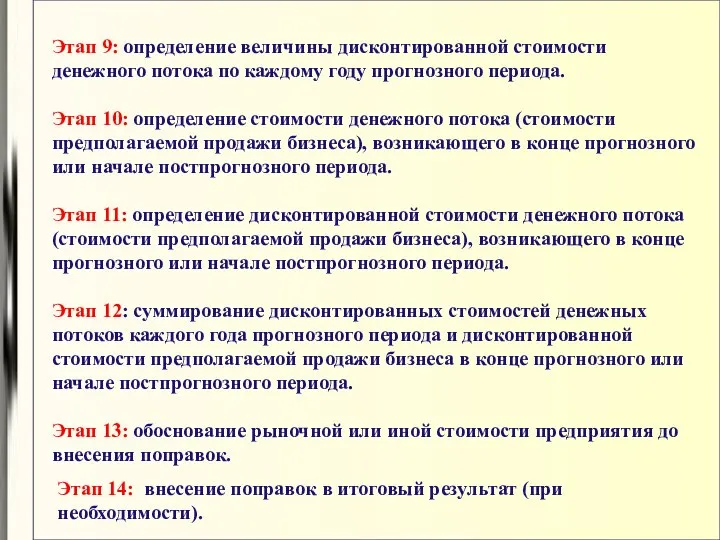

- 7. Этап 9: определение величины дисконтированной стоимости денежного потока по каждому году прогнозного периода. Этап 10: определение

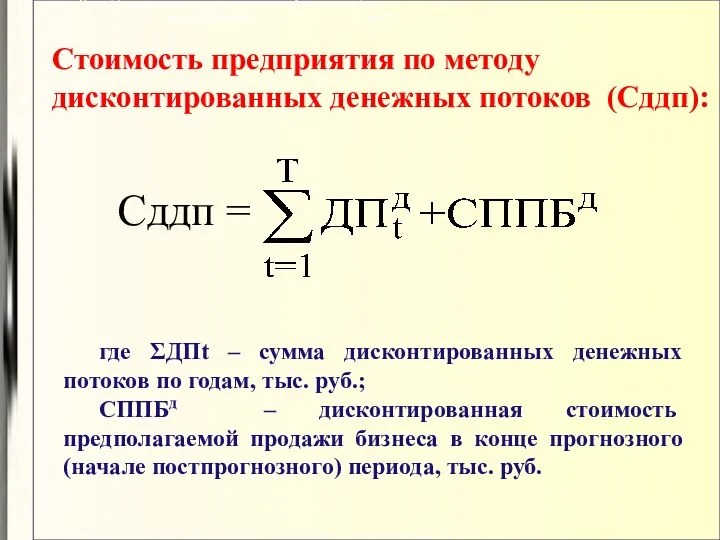

- 8. Стоимость предприятия по методу дисконтированных денежных потоков (Сддп): Этап 14: внесение поправок в итоговый результат (при

- 9. Для дисконтирования денежных потоков по инвестиционному проекту необходима ставка дисконта!!!

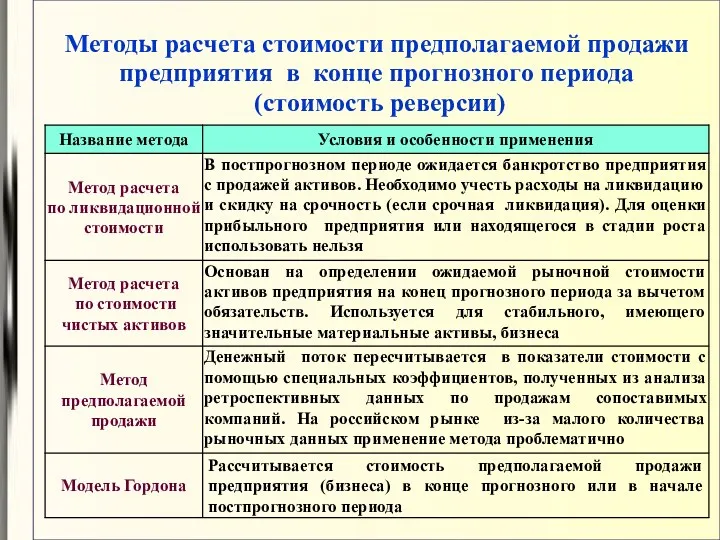

- 13. Методы расчета стоимости предполагаемой продажи предприятия в конце прогнозного периода (стоимость реверсии)

- 14. Порядок расчета стоимости предполагаемой продажи предприятия (бизнеса) по модели Гордона где ДПпп – денежный поток первого

- 16. Итоговые выводы

- 18. Скачать презентацию

План:

1 Метод дисконтированных денежных потоков (метод ДДП).

2 Метод капитализации.

План:

1 Метод дисконтированных денежных потоков (метод ДДП).

2 Метод капитализации.

Методы доходного подхода:

Метод дисконтированных денежных потоков

(метод ДДП).

2 Метод капитализации.

Методы доходного подхода:

Метод дисконтированных денежных потоков

(метод ДДП).

2 Метод капитализации.

Этапы метода дисконтированных денежных потоков:

Этап 1: сбор необходимой информации (таблица)

Этапы метода дисконтированных денежных потоков:

Этап 1: сбор необходимой информации (таблица)

Этап 2: анализ бухгалтерской отчетности за предшествующие периоды.

Этап 3: проведение анализа

Этап 2: анализ бухгалтерской отчетности за предшествующие периоды.

Этап 3: проведение анализа

Этап 9: определение величины дисконтированной стоимости денежного потока по каждому году

Этап 9: определение величины дисконтированной стоимости денежного потока по каждому году

Стоимость предприятия по методу дисконтированных денежных потоков (Сддп):

Этап 14: внесение поправок

Стоимость предприятия по методу дисконтированных денежных потоков (Сддп):

Этап 14: внесение поправок

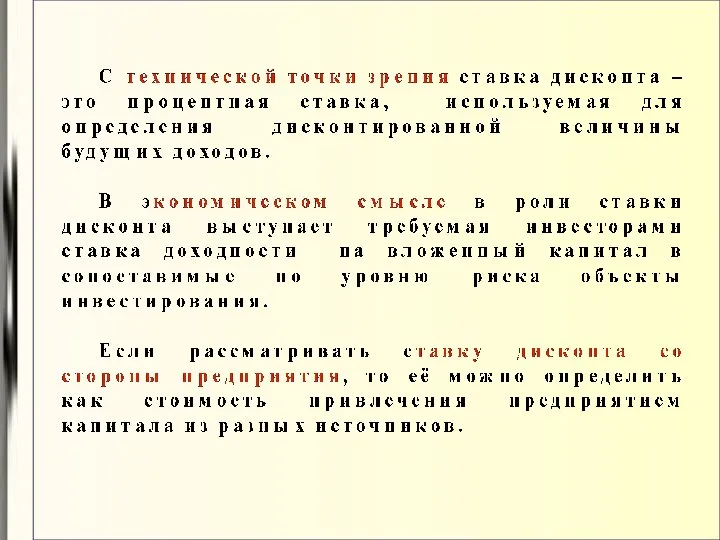

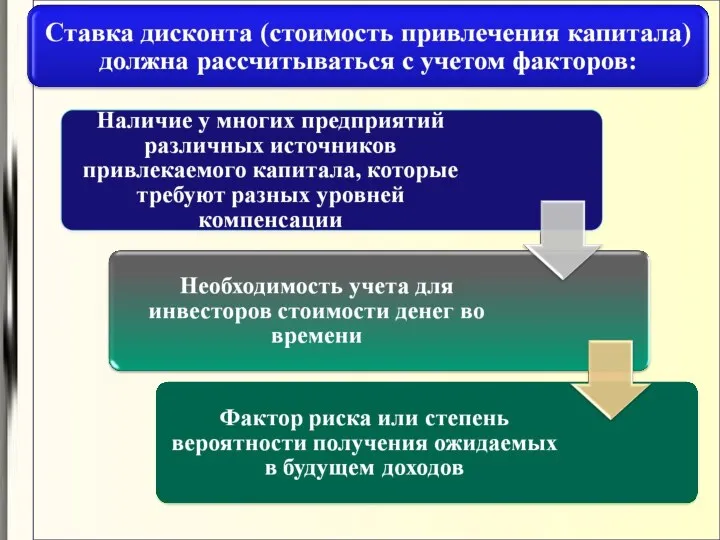

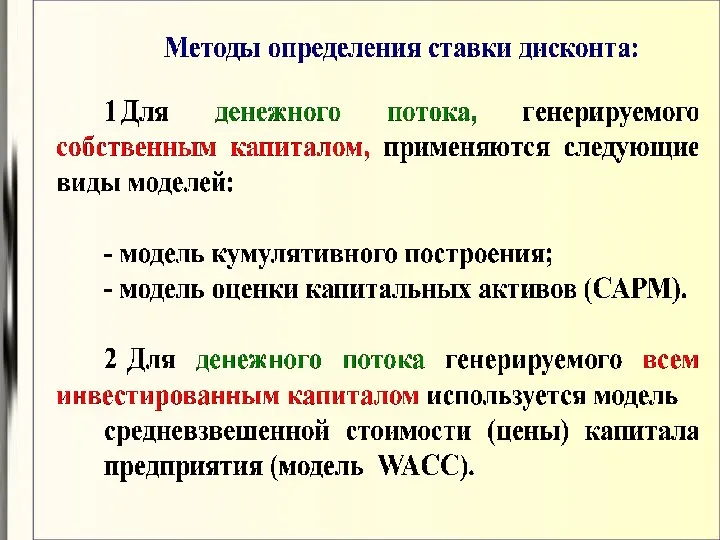

Для дисконтирования денежных потоков по инвестиционному проекту необходима

ставка дисконта!!!

Для дисконтирования денежных потоков по инвестиционному проекту необходима

ставка дисконта!!!

Методы расчета стоимости предполагаемой продажи предприятия в конце прогнозного периода (стоимость

Методы расчета стоимости предполагаемой продажи предприятия в конце прогнозного периода (стоимость

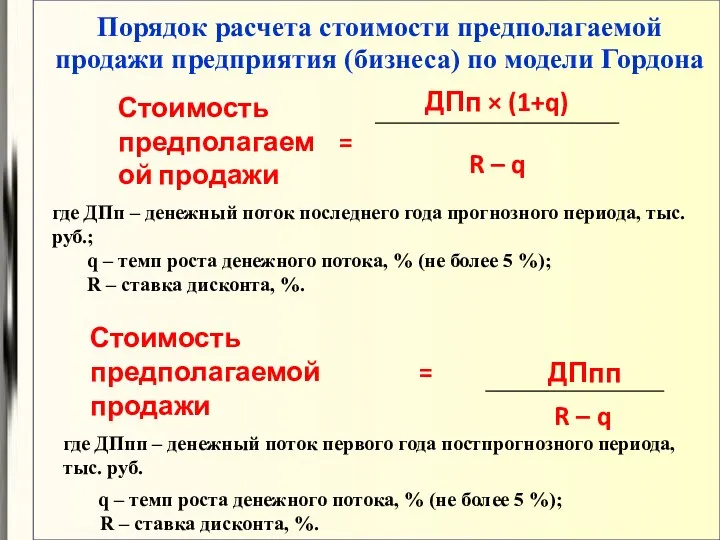

Порядок расчета стоимости предполагаемой продажи предприятия (бизнеса) по модели Гордона

где ДПпп

Порядок расчета стоимости предполагаемой продажи предприятия (бизнеса) по модели Гордона

где ДПпп

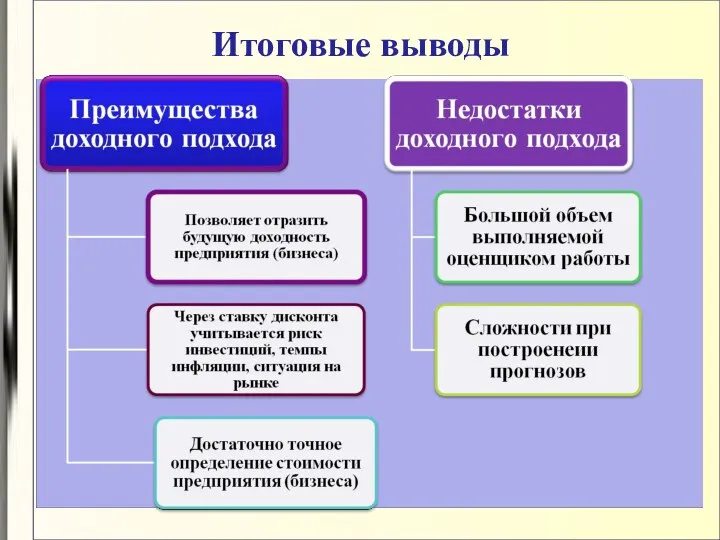

Итоговые выводы

Итоговые выводы

Налог на добавленную стоимость

Налог на добавленную стоимость Про виконання доходної частини місцевих бюджетів області за 2017 рік та основні резерви по наповненню бюджетів на 2018 рік

Про виконання доходної частини місцевих бюджетів області за 2017 рік та основні резерви по наповненню бюджетів на 2018 рік О введении обязательной маркировки

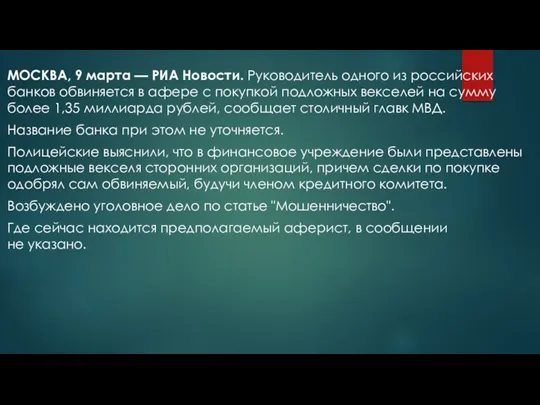

О введении обязательной маркировки Москва, 9 марта - РИА Новости

Москва, 9 марта - РИА Новости Персонал организации (предприятия). Организация и оплата труда

Персонал организации (предприятия). Организация и оплата труда Денежный рынок. Тема 3

Денежный рынок. Тема 3 Обыкновенные акции

Обыкновенные акции International union

International union Государственные финансы. Тема 6 (1)

Государственные финансы. Тема 6 (1) Личный кабинет застрахованного

Личный кабинет застрахованного Суды о необоснованной налоговой выгоде

Суды о необоснованной налоговой выгоде Сеть Вконтакте. Обоснование бюджета

Сеть Вконтакте. Обоснование бюджета Джерела формування страхового фонду

Джерела формування страхового фонду Міжнародні валютно - фінансові організації

Міжнародні валютно - фінансові організації Почтовые переводы, простые или электронные

Почтовые переводы, простые или электронные Опционы (Биржа РТС) FORTS

Опционы (Биржа РТС) FORTS Цена, ценообразование, ценовая политика фармацевтических предприятий

Цена, ценообразование, ценовая политика фармацевтических предприятий Вклады в Газпромбанке

Вклады в Газпромбанке Финансовое право. Правовое регулирование страхования в РФ

Финансовое право. Правовое регулирование страхования в РФ Макроэкономическое равновесие на денежном рынке. Спрос на деньги

Макроэкономическое равновесие на денежном рынке. Спрос на деньги Договір про закупівлю товарів, робіт і послуг

Договір про закупівлю товарів, робіт і послуг Финансовые институты. Банковская система

Финансовые институты. Банковская система Налоговая система Германии

Налоговая система Германии Банковская система России 2016. Практические вопросы надзора и регулирования

Банковская система России 2016. Практические вопросы надзора и регулирования Правовые основы деятельности Банка России

Правовые основы деятельности Банка России МСФО (IAS) 2. Запасы

МСФО (IAS) 2. Запасы Учет затрат по объектам калькулирования и калькулирование себестоимости отдельных видов продукции

Учет затрат по объектам калькулирования и калькулирование себестоимости отдельных видов продукции Аналіз джерел формування капіталу. Лекція 5

Аналіз джерел формування капіталу. Лекція 5