- Финансовые институты. Банковская система

Содержание

- 2. Финансы –совокупность денежных средств государства, система их формирования, распределения и использования. Функции финансов Распределительная; Контрольная; Регулирующая;

- 3. Финансовая система состоит из: Органы управления финансами; Финансово-кредитные учреждения; Финансовые ресурсы; Нормы , регулирующие финансовую деятельность.

- 4. Финансовые институты: 1.Банки ; 2. Страховые компании; 3. Инвестиционные компании; 4. Пенсионные фонды. Финансовые инструменты- документы

- 5. Банковская система Банковская система – совокупность действующих в стране банков и других кредитных учреждений и организаций.

- 6. Банки делятся на две категории: 1) эмиссионные; 2) коммерческие. Эмиссия (от лат. emission – выпуск) –

- 7. В России эмиссионным является только Центральный банк России, принадлежащий государству. Эмиссионный банк не обслуживает частных лиц

- 8. Функции банка Прием и хранение депозитов; Выдача средств со счетов клиентов; Выдача ссуд и предоставление кредитов;

- 9. Центральный банк. Центральный банк называют банком банков. В одних странах он подчинён правительству, в других –

- 10. Коммерческие банки и кредитно-финансовые организации.

- 11. Классификация к.б. по форме собственности: 1) государственные; 2) муниципальные; 3) частные; 4) акционерные; 5) смешанные; по

- 12. Операции коммерческих банков: 1) пассивные (мобилизация денежных ресурсов): приём вкладов (депозитов), получение кредитов от других банков

- 13. Банковский кредит (лат. credit – он верит) – 1) денежная сумма, выдаваемая банком на определённый срок

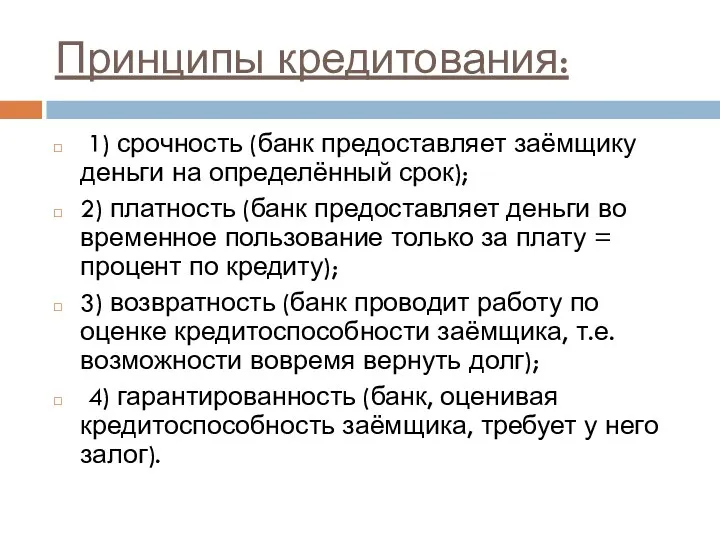

- 14. Принципы кредитования: 1) срочность (банк предоставляет заёмщику деньги на определённый срок); 2) платность (банк предоставляет деньги

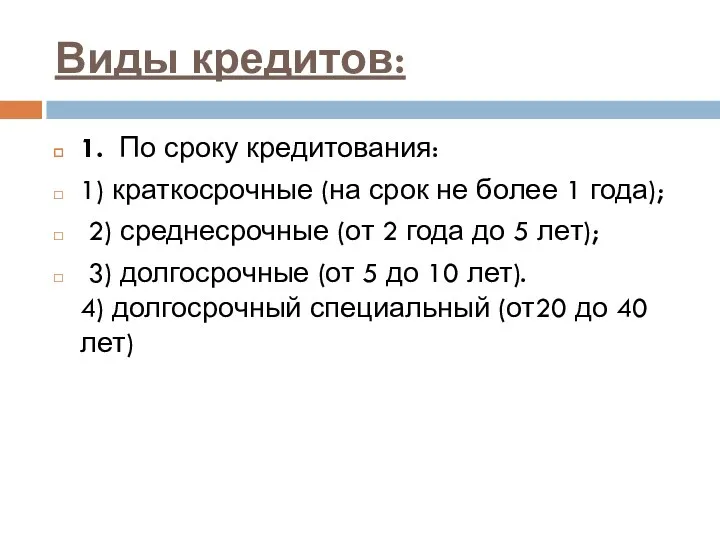

- 15. Виды кредитов: 1. По сроку кредитования: 1) краткосрочные (на срок не более 1 года); 2) среднесрочные

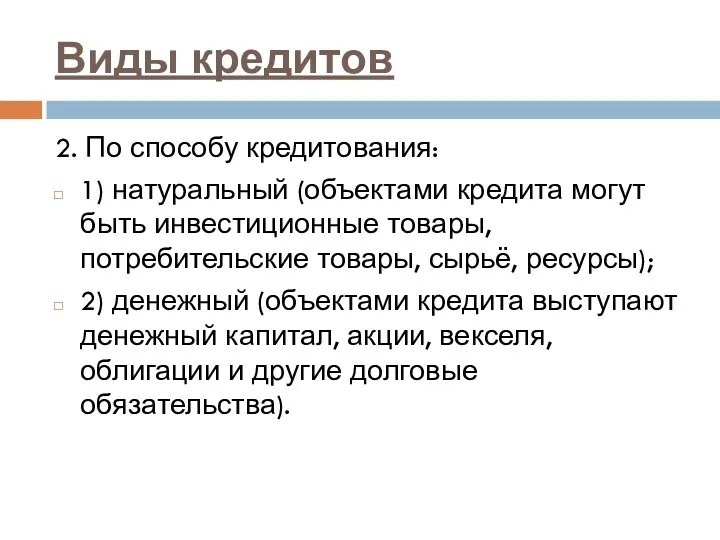

- 16. Виды кредитов 2. По способу кредитования: 1) натуральный (объектами кредита могут быть инвестиционные товары, потребительские товары,

- 18. Скачать презентацию

Финансы –совокупность денежных средств государства, система их формирования, распределения и использования.

Функции

Финансы –совокупность денежных средств государства, система их формирования, распределения и использования.

Функции

Финансовая система состоит из:

Органы управления финансами;

Финансово-кредитные учреждения;

Финансовые ресурсы;

Нормы , регулирующие финансовую

Финансовая система состоит из:

Органы управления финансами;

Финансово-кредитные учреждения;

Финансовые ресурсы;

Нормы , регулирующие финансовую

Финансовые институты:

1.Банки ;

2. Страховые компании;

3. Инвестиционные компании;

4. Пенсионные фонды.

Финансовые инструменты-

Финансовые институты:

1.Банки ;

2. Страховые компании;

3. Инвестиционные компании;

4. Пенсионные фонды.

Финансовые инструменты-

Банковская система

Банковская система – совокупность действующих в стране банков и других кредитных

Банковская система

Банковская система – совокупность действующих в стране банков и других кредитных

Банки делятся на две категории:

1) эмиссионные;

2) коммерческие.

Эмиссия (от лат. emission

Банки делятся на две категории:

1) эмиссионные;

2) коммерческие.

Эмиссия (от лат. emission

В России эмиссионным является только Центральный банк России, принадлежащий государству. Эмиссионный

В России эмиссионным является только Центральный банк России, принадлежащий государству. Эмиссионный

Функции банка

Прием и хранение депозитов;

Выдача средств со счетов клиентов;

Выдача ссуд и

Функции банка

Прием и хранение депозитов;

Выдача средств со счетов клиентов;

Выдача ссуд и

Центральный банк.

Центральный банк называют банком банков. В одних странах он подчинён

Центральный банк. Центральный банк называют банком банков. В одних странах он подчинён

Коммерческие банки и кредитно-финансовые организации.

Коммерческие банки и кредитно-финансовые организации.

Классификация к.б.

по форме собственности: 1) государственные; 2) муниципальные; 3) частные; 4)

Классификация к.б.

по форме собственности: 1) государственные; 2) муниципальные; 3) частные; 4)

Операции коммерческих банков:

1) пассивные (мобилизация денежных ресурсов): приём вкладов (депозитов), получение

Операции коммерческих банков:

1) пассивные (мобилизация денежных ресурсов): приём вкладов (депозитов), получение

Банковский кредит (лат. credit – он верит) – 1) денежная сумма, выдаваемая

Банковский кредит (лат. credit – он верит) – 1) денежная сумма, выдаваемая

Принципы кредитования:

1) срочность (банк предоставляет заёмщику деньги на определённый срок);

2)

Принципы кредитования:

1) срочность (банк предоставляет заёмщику деньги на определённый срок);

2)

Виды кредитов:

1. По сроку кредитования:

1) краткосрочные (на срок не более

Виды кредитов:

1. По сроку кредитования:

1) краткосрочные (на срок не более

Виды кредитов

2. По способу кредитования:

1) натуральный (объектами кредита могут быть

Виды кредитов

2. По способу кредитования:

1) натуральный (объектами кредита могут быть

Автозащита базовый. Страхование на случай причинения вреда по вине третьих лиц, не имеющих полиса ОСАГО

Автозащита базовый. Страхование на случай причинения вреда по вине третьих лиц, не имеющих полиса ОСАГО Сущность страхования, как института финансовой защиты. Основные понятия и определения

Сущность страхования, как института финансовой защиты. Основные понятия и определения Аналіз структури державних доходів України

Аналіз структури державних доходів України Информационная база дисциплины Финансы организаций

Информационная база дисциплины Финансы организаций Оценка кредитоспособности клиента банка

Оценка кредитоспособности клиента банка Проблема развития и финансирования массового спорта в Российской Федерации

Проблема развития и финансирования массового спорта в Российской Федерации Виды кредитования предприятий. Лизинг, факторинг, франчайзинг

Виды кредитования предприятий. Лизинг, факторинг, франчайзинг Реконструкція кінотеатру Комсомолець. Соціально-інвестиційний проект

Реконструкція кінотеатру Комсомолець. Соціально-інвестиційний проект Налог на добычу полезных ископаемых (НДПИ)

Налог на добычу полезных ископаемых (НДПИ) Финансовый менеджмент. Второй уровень Курс Бизнес. Предпринимательство

Финансовый менеджмент. Второй уровень Курс Бизнес. Предпринимательство Учет внеоборотных активов. Тема 7.5

Учет внеоборотных активов. Тема 7.5 Orange Social Venture Prize Jordan

Orange Social Venture Prize Jordan Налоги - обязательные платежи физических и юридических лиц государству

Налоги - обязательные платежи физических и юридических лиц государству Изменения в бухгалтерской (финансовой) отчетности за 2018 год

Изменения в бухгалтерской (финансовой) отчетности за 2018 год Содержание и задачи системы управления нормированием труда на предприятии

Содержание и задачи системы управления нормированием труда на предприятии Планирование и нормирование производственных затрат

Планирование и нормирование производственных затрат Особенности развития аудита в Южной Корее

Особенности развития аудита в Южной Корее Обзор денежно-кредитного рынка за 07.03.16-14.03.16

Обзор денежно-кредитного рынка за 07.03.16-14.03.16 Как раздробить бизнес и не привлечь внимание налоговиков. 17 признаков дробления и 3 главных правила

Как раздробить бизнес и не привлечь внимание налоговиков. 17 признаков дробления и 3 главных правила обслуговування банками платіжного обороту

обслуговування банками платіжного обороту Оценка корпоративного управления и корпоративной социальной ответственности ОАО АНК Башнефть

Оценка корпоративного управления и корпоративной социальной ответственности ОАО АНК Башнефть Предмет, метод і об’єкти організації та методики аудиту. (Тема 1)

Предмет, метод і об’єкти організації та методики аудиту. (Тема 1) Эффективный бизнесмен

Эффективный бизнесмен Старинные русские деньги

Старинные русские деньги Налоги и налогообложение

Налоги и налогообложение Оптимальное распределение кредитных заявок как задача бизнес-аналитики коммерческого банка

Оптимальное распределение кредитных заявок как задача бизнес-аналитики коммерческого банка Principles of Business Finance. Lecture 2: Financial Statements

Principles of Business Finance. Lecture 2: Financial Statements Механизмы снижения риска. Диверсификация

Механизмы снижения риска. Диверсификация