- Особенности развития аудита в Южной Корее

Содержание

- 2. Институт аудитора в Корее не похож ни на из европейских моделей. Как и многие бизнес институты

- 3. Из Японии также пришла практика «аудитора по договору» (корпоративного аудитора). В Республике Корея данным термином именуют

- 4. В 1999 г. были пересмотрены положения, содержащие нормы по корпорациям в Коммерческом кодексе Республики Корея, под

- 5. Были изменены нормативные акты в данной области: Закон о предпринимательстве, Налоговый кодекс, Закон о финансовых инвестиционных

- 6. Республика Корея, например, также ввела ограничение влияния со стороны крупных акционеров на аудиторов – было введено

- 8. Скачать презентацию

Институт аудитора в Корее не похож ни на из европейских моделей.

Институт аудитора в Корее не похож ни на из европейских моделей.

Из Японии также пришла практика «аудитора по договору» (корпоративного аудитора). В

Из Японии также пришла практика «аудитора по договору» (корпоративного аудитора). В

В 1999 г. были пересмотрены положения, содержащие нормы по корпорациям в

В 1999 г. были пересмотрены положения, содержащие нормы по корпорациям в

Были изменены нормативные акты в данной области: Закон о предпринимательстве, Налоговый

Были изменены нормативные акты в данной области: Закон о предпринимательстве, Налоговый

Республика Корея, например, также ввела ограничение влияния со стороны крупных акционеров

Республика Корея, например, также ввела ограничение влияния со стороны крупных акционеров

20230320_modul_1.5._kakoy_kredit_brat

20230320_modul_1.5._kakoy_kredit_brat Сущность бухгалтерской отчетности

Сущность бухгалтерской отчетности Доходы и расходы организации, формирование финансового результата и его планирование

Доходы и расходы организации, формирование финансового результата и его планирование Формирование финансовой структуры предприятия

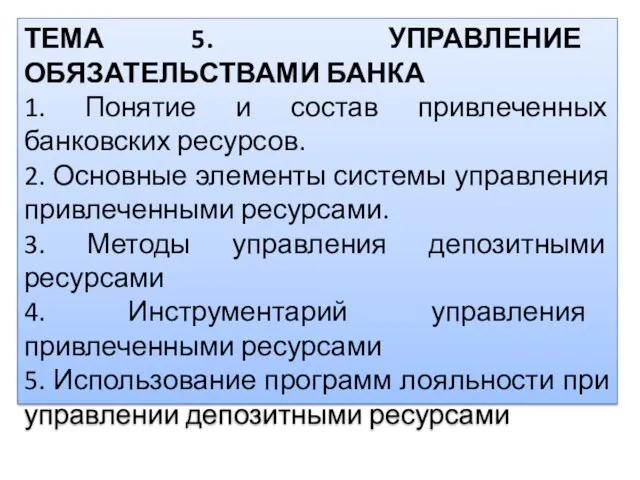

Формирование финансовой структуры предприятия Управление обязательствами банка

Управление обязательствами банка Страхование квартир и имущества Росгосстрах

Страхование квартир и имущества Росгосстрах Финансовый менеджмент. Основные понятия

Финансовый менеджмент. Основные понятия Конкурентоспособность ресторанного комплекса на рынке общественного питания на примере Ирландского Паба Лимерик

Конкурентоспособность ресторанного комплекса на рынке общественного питания на примере Ирландского Паба Лимерик Гонконг. Салық жүйесі

Гонконг. Салық жүйесі Формирование и использование основного капитала

Формирование и использование основного капитала Обязательный курс обучения сотрудников банковских платежных агентов

Обязательный курс обучения сотрудников банковских платежных агентов Оплата праці працівників сфери обслуговування

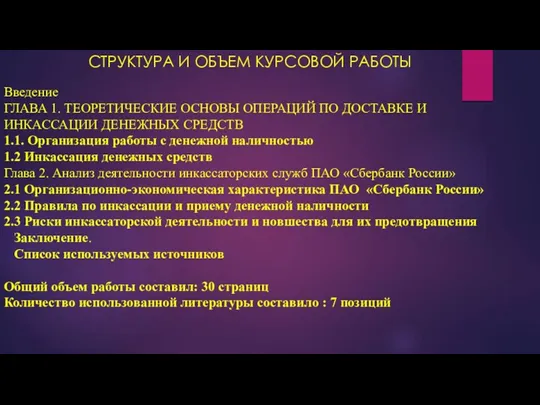

Оплата праці працівників сфери обслуговування Теоретические основы операций по доставке и инкассации денежных средств

Теоретические основы операций по доставке и инкассации денежных средств Бюджет семьи

Бюджет семьи Финансовая система Российской Федераци

Финансовая система Российской Федераци Правила использования банковской карты или как сохранить и спасти электронные деньги от ловушек

Правила использования банковской карты или как сохранить и спасти электронные деньги от ловушек Финансовые институты

Финансовые институты Факторинг. Механизм факторинга

Факторинг. Механизм факторинга Бюджетная классификация

Бюджетная классификация Финансовый анализ предприятия, его виды, содержание и информационное обеспечение

Финансовый анализ предприятия, его виды, содержание и информационное обеспечение ГКУСЗ Центр социальной работы Олонецкого района

ГКУСЗ Центр социальной работы Олонецкого района Безопасность в сфере осуществления финансовых операций онлайн

Безопасность в сфере осуществления финансовых операций онлайн Сущность аудита и его задачи

Сущность аудита и его задачи Направления и особенности текущего государственного регулирования рынка недвижимости Российской Федерации

Направления и особенности текущего государственного регулирования рынка недвижимости Российской Федерации Аудиторская выборка и другие процедуры выборочной проверки

Аудиторская выборка и другие процедуры выборочной проверки Курс Основы финансовой грамотности. Финансовое поведение населения в условиях кризиса

Курс Основы финансовой грамотности. Финансовое поведение населения в условиях кризиса Управленческая школа инициативного бюджетирования. Итоги первого года реализации проекта Наша инициатива

Управленческая школа инициативного бюджетирования. Итоги первого года реализации проекта Наша инициатива Программа КриптоЮнит

Программа КриптоЮнит