- Доходы и расходы организации, формирование финансового результата и его планирование

Содержание

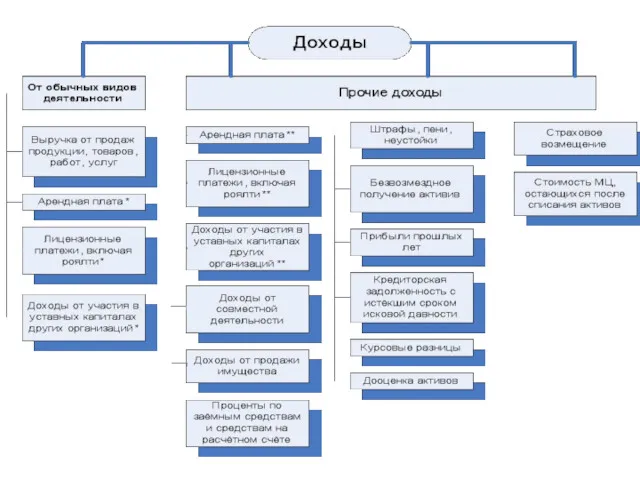

- 2. доходы организации в зависимости от их характера, условий получения и предмета деятельности организации подразделяются на: Доходы

- 4. Сущность, значение и функции прибыли Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между

- 5. 1 Сущность, значение и функции прибыли Прибыль является критерием и показателем эффективности деятельности предприятия, выступая его

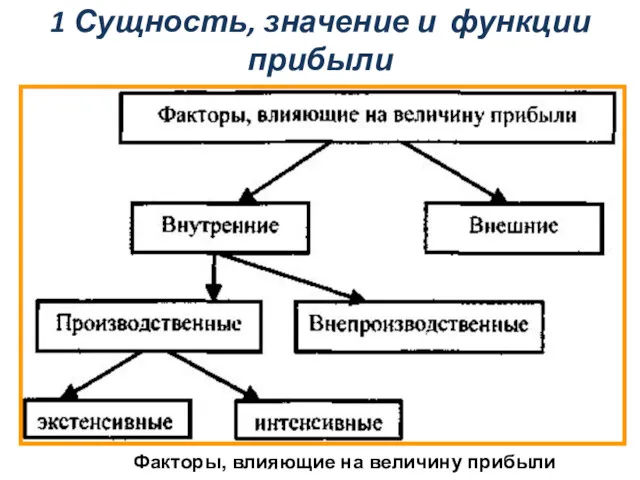

- 6. 1 Сущность, значение и функции прибыли Факторы, влияющие на величину прибыли

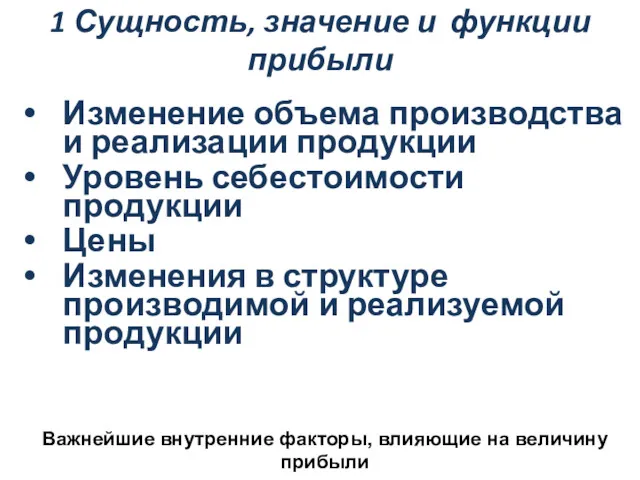

- 7. 1 Сущность, значение и функции прибыли Изменение объема производства и реализации продукции Уровень себестоимости продукции Цены

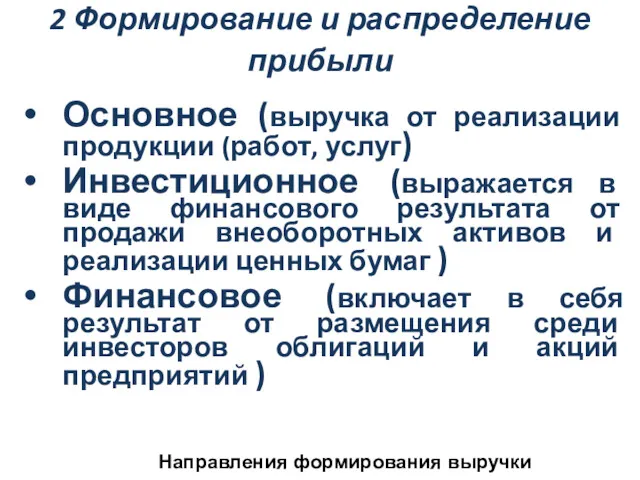

- 8. 2 Формирование и распределение прибыли Основное (выручка от реализации продукции (работ, услуг) Инвестиционное (выражается в виде

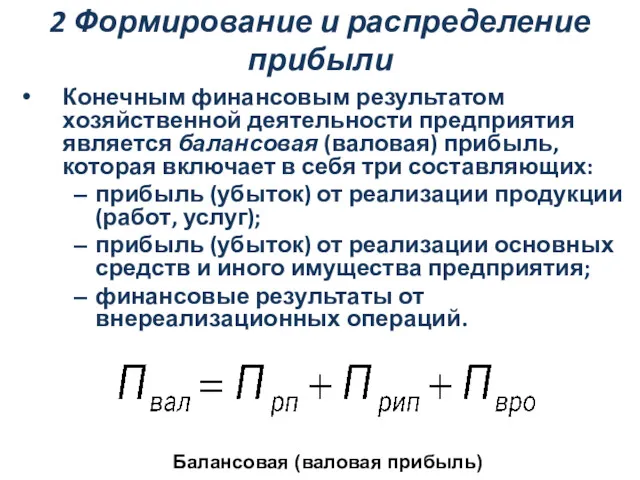

- 9. 2 Формирование и распределение прибыли Конечным финансовым результатом хозяйственной деятельности предприятия является балансовая (валовая) прибыль, которая

- 10. 2 Формирование и распределение прибыли создание: фонда накопления, фонда потребления, резервного фонда, Фонд социального назначения; прибыль

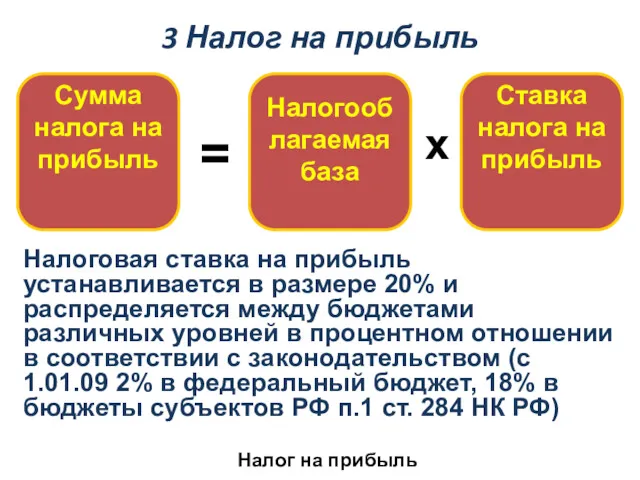

- 11. 3 Налог на прибыль Налог на прибыль Налоговая ставка на прибыль устанавливается в размере 20% и

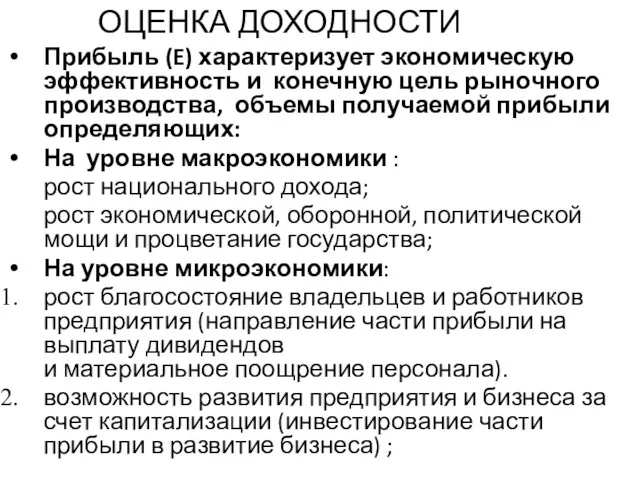

- 12. ОЦЕНКА ДОХОДНОСТИ Прибыль (E) характеризует экономическую эффективность и конечную цель рыночного производства, объемы получаемой прибыли определяющих:

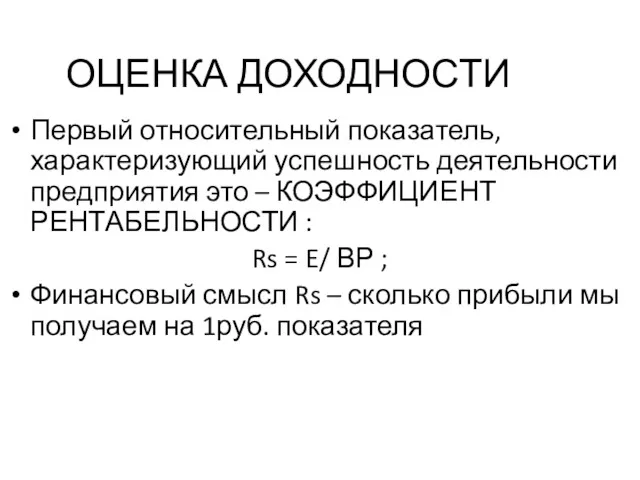

- 13. ОЦЕНКА ДОХОДНОСТИ Первый относительный показатель, характеризующий успешность деятельности предприятия это – КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ : Rs =

- 14. Рентабельность Означает доходность, прибыльность предприятия. В рентабельности отражаются результаты затрат не только живого, но и прошлого

- 15. Прибыль и рентабельность являются показателями экономической эффективности производства

- 16. Экономическая эффективность показывает конечный полезный эффект от применения средств производства и живого труда, другими словами, отдачу

- 17. рентабельность активов предприятия; рентабельность собственного капитала; рентабельность продаж (реализации); рентабельность производства; рентабельность продукции. Система показателей рентабельности

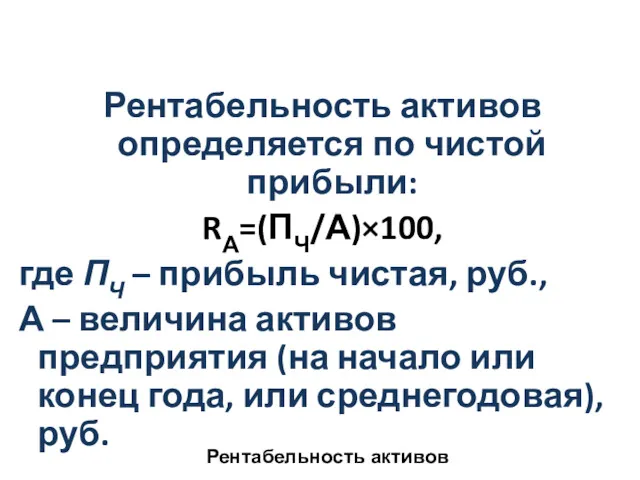

- 18. Рентабельность активов определяется по чистой прибыли: RА=(ПЧ/А)×100, где ПЧ – прибыль чистая, руб., А – величина

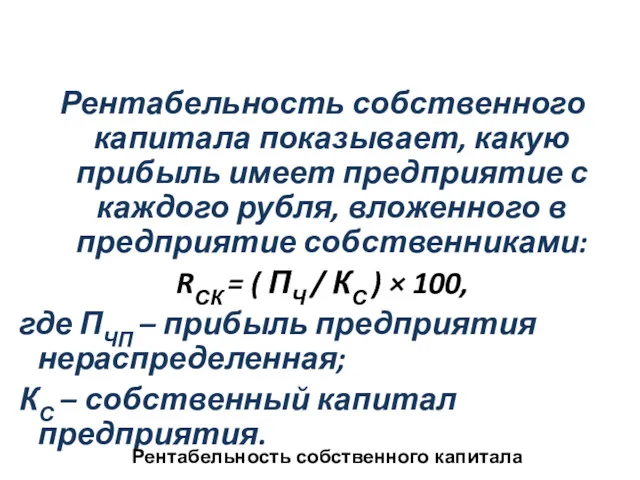

- 19. Рентабельность собственного капитала показывает, какую прибыль имеет предприятие с каждого рубля, вложенного в предприятие собственниками: RСК

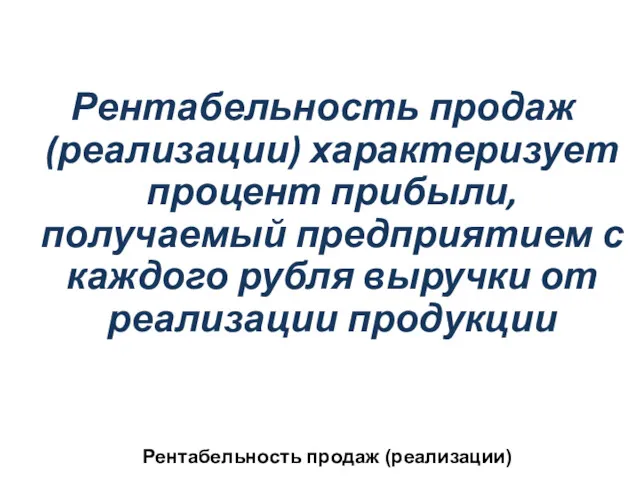

- 20. Рентабельность продаж (реализации) характеризует процент прибыли, получаемый предприятием с каждого рубля выручки от реализации продукции Рентабельность

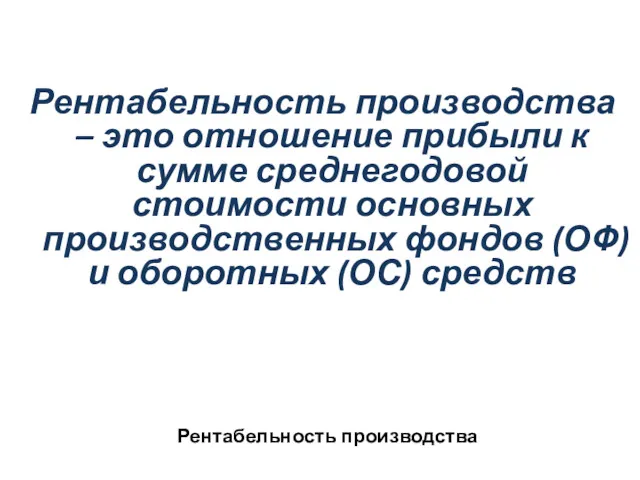

- 21. Рентабельность производства – это отношение прибыли к сумме среднегодовой стоимости основных производственных фондов (ОФ) и оборотных

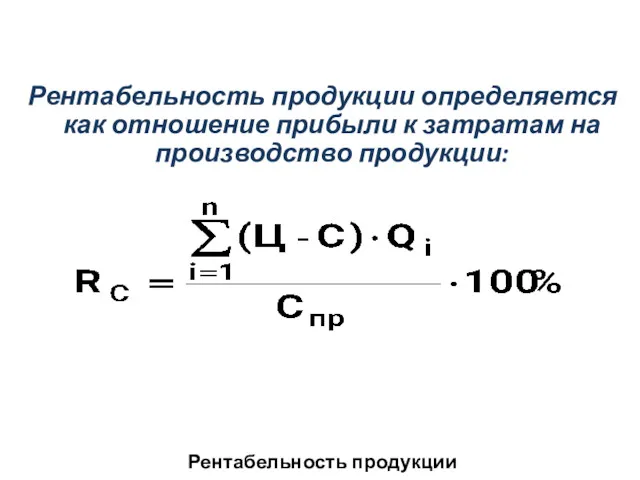

- 22. Рентабельность продукции определяется как отношение прибыли к затратам на производство продукции: Рентабельность продукции

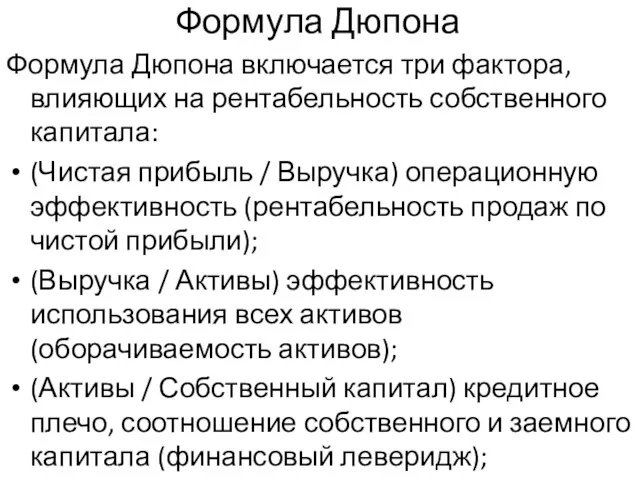

- 23. Формула Дюпона Формула Дюпона включается три фактора, влияющих на рентабельность собственного капитала: (Чистая прибыль / Выручка)

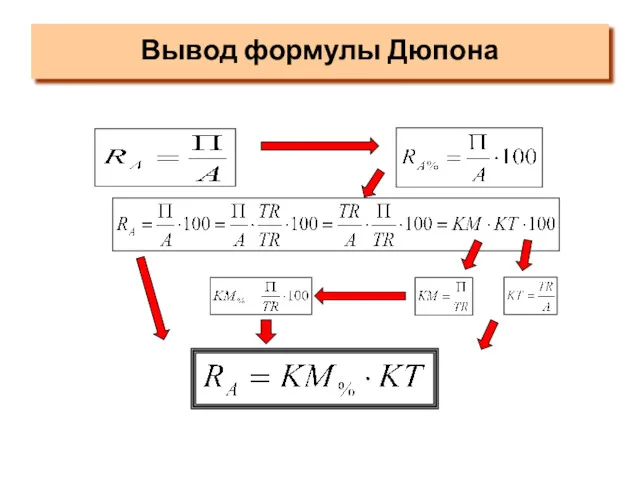

- 24. Вывод формулы Дюпона

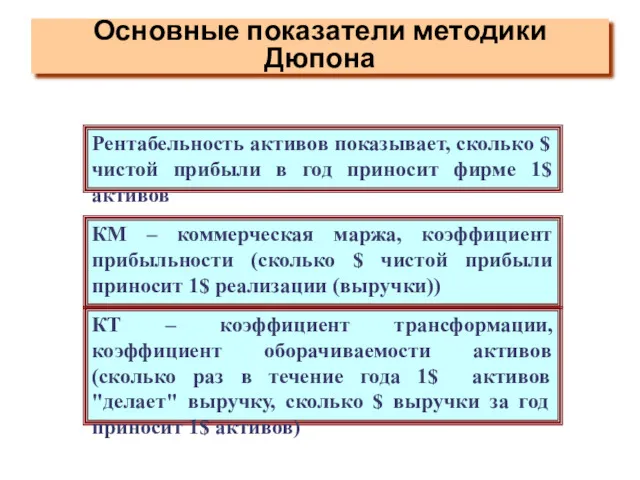

- 25. Основные показатели методики Дюпона Рентабельность активов показывает, сколько $ чистой прибыли в год приносит фирме 1$

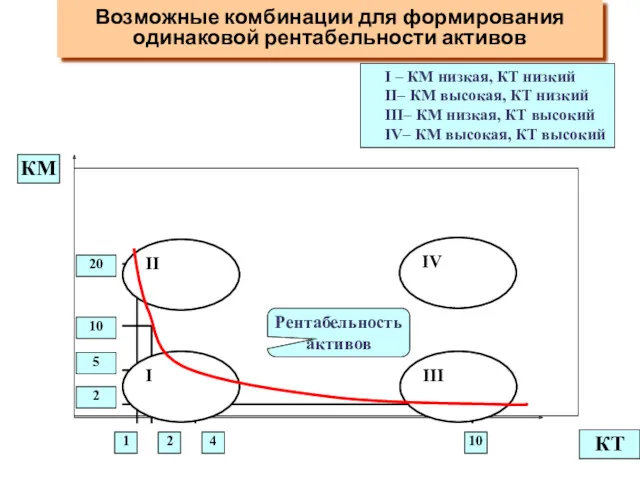

- 26. Возможные комбинации для формирования одинаковой рентабельности активов I – КМ низкая, КТ низкий II– КМ высокая,

- 27. Сам методологический подход к их определению показывает, что речь идет об обратной зависимости между КМ и

- 28. два правила: При значительной величине актива на единицу оборота предприятию намного труднее перемещаться в другую сферу

- 29. Оценка доходности предприятия на основе методов анализа безубыточности Точка безубыточности - это такой объем производства и

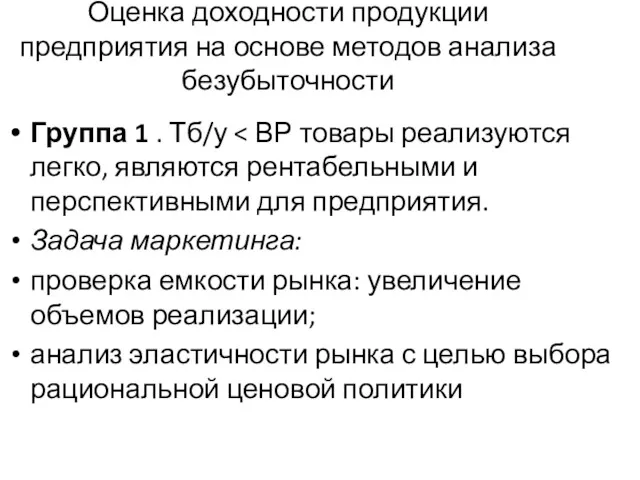

- 30. Оценка доходности продукции предприятия на основе методов анализа безубыточности Группа 1 . Тб/у Задача маркетинга: проверка

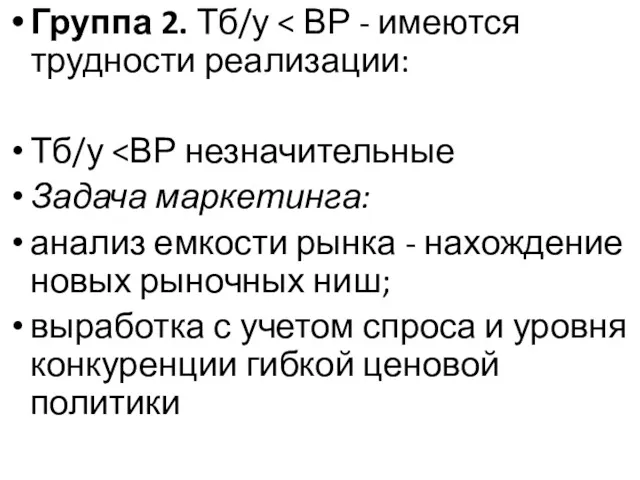

- 31. Группа 2. Тб/у Тб/у Задача маркетинга: анализ емкости рынка - нахождение новых рыночных ниш; выработка с

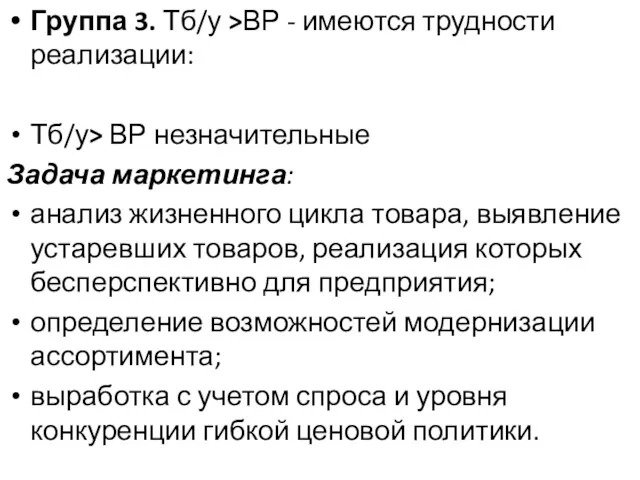

- 32. Группа 3. Тб/у >ВР - имеются трудности реализации: Тб/у> ВР незначительные Задача маркетинга: анализ жизненного цикла

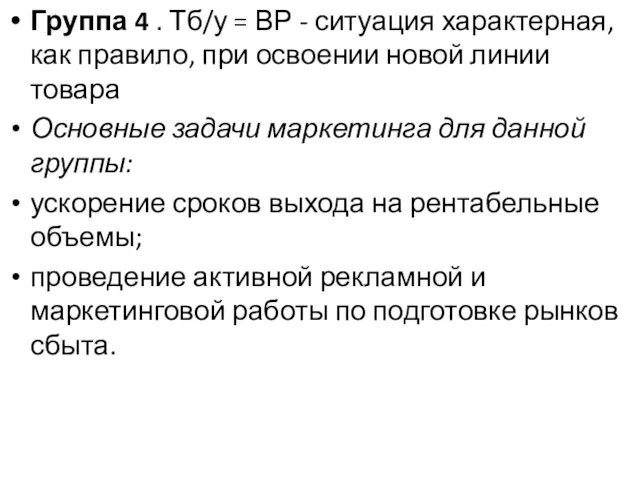

- 33. Группа 4 . Тб/у = ВР - ситуация характерная, как правило, при освоении новой линии товара

- 34. Группа 5. Тб/у

- 35. Порог рентабельности – это такой объем производства продукции и выручка от ее реализации, при которых предприятие

- 36. Порог рентабельности – это такая выручка от реализации, которая = Постоянные затраты /( Результат от реализации

- 37. Операционный рычаг (операционный леверидж) показывает во сколько раз темпы изменения прибыли от продаж превышают темпы изменения

- 39. Скачать презентацию

доходы организации в зависимости от их характера, условий получения и предмета

доходы организации в зависимости от их характера, условий получения и предмета

Сущность, значение и функции прибыли

Прибыль (убыток) от реализации продукции (работ,

Сущность, значение и функции прибыли

Прибыль (убыток) от реализации продукции (работ,

1 Сущность, значение и функции прибыли

Прибыль является критерием и показателем

1 Сущность, значение и функции прибыли

Прибыль является критерием и показателем

1 Сущность, значение и функции прибыли

Факторы, влияющие на величину прибыли

1 Сущность, значение и функции прибыли

Факторы, влияющие на величину прибыли

1 Сущность, значение и функции прибыли

Изменение объема производства и реализации

1 Сущность, значение и функции прибыли

Изменение объема производства и реализации

2 Формирование и распределение прибыли

Основное (выручка от реализации продукции (работ,

2 Формирование и распределение прибыли

Основное (выручка от реализации продукции (работ,

2 Формирование и распределение прибыли

Конечным финансовым результатом хозяйственной деятельности предприятия является

2 Формирование и распределение прибыли

Конечным финансовым результатом хозяйственной деятельности предприятия является

2 Формирование и распределение прибыли

создание:

фонда накопления,

фонда потребления,

резервного фонда,

Фонд социального назначения;

прибыль к

2 Формирование и распределение прибыли

создание:

фонда накопления,

фонда потребления,

резервного фонда,

Фонд социального назначения;

прибыль к

3 Налог на прибыль

Налог на прибыль

Налоговая ставка на прибыль устанавливается

3 Налог на прибыль

Налог на прибыль

Налоговая ставка на прибыль устанавливается

ОЦЕНКА ДОХОДНОСТИ

Прибыль (E) характеризует экономическую эффективность и конечную цель рыночного производства,

ОЦЕНКА ДОХОДНОСТИ

Прибыль (E) характеризует экономическую эффективность и конечную цель рыночного производства,

ОЦЕНКА ДОХОДНОСТИ

Первый относительный показатель, характеризующий успешность деятельности предприятия это – КОЭФФИЦИЕНТ

ОЦЕНКА ДОХОДНОСТИ

Первый относительный показатель, характеризующий успешность деятельности предприятия это – КОЭФФИЦИЕНТ

Рентабельность

Означает доходность, прибыльность предприятия.

В рентабельности отражаются результаты затрат не только

Рентабельность

Означает доходность, прибыльность предприятия.

В рентабельности отражаются результаты затрат не только

Прибыль и рентабельность являются показателями экономической эффективности производства

Прибыль и рентабельность являются показателями экономической эффективности производства

Экономическая эффективность показывает конечный полезный эффект от применения средств производства и

Экономическая эффективность показывает конечный полезный эффект от применения средств производства и

рентабельность активов предприятия;

рентабельность собственного капитала;

рентабельность продаж (реализации);

рентабельность производства;

рентабельность продукции.

Система показателей рентабельности

рентабельность активов предприятия;

рентабельность собственного капитала;

рентабельность продаж (реализации);

рентабельность производства;

рентабельность продукции.

Система показателей рентабельности

Рентабельность активов определяется по чистой прибыли:

RА=(ПЧ/А)×100,

где ПЧ – прибыль чистая, руб.,

А

Рентабельность активов определяется по чистой прибыли:

RА=(ПЧ/А)×100,

где ПЧ – прибыль чистая, руб.,

А

Рентабельность собственного капитала показывает, какую прибыль имеет предприятие с каждого рубля,

Рентабельность собственного капитала показывает, какую прибыль имеет предприятие с каждого рубля,

Рентабельность продаж (реализации) характеризует процент прибыли, получаемый предприятием с каждого рубля

Рентабельность продаж (реализации) характеризует процент прибыли, получаемый предприятием с каждого рубля

Рентабельность производства – это отношение прибыли к сумме среднегодовой стоимости основных

Рентабельность производства – это отношение прибыли к сумме среднегодовой стоимости основных

Рентабельность продукции определяется как отношение прибыли к затратам на производство продукции:

Рентабельность

Рентабельность продукции определяется как отношение прибыли к затратам на производство продукции:

Рентабельность

Формула Дюпона

Формула Дюпона включается три фактора, влияющих на рентабельность собственного капитала:

(Чистая прибыль

Формула Дюпона

Формула Дюпона включается три фактора, влияющих на рентабельность собственного капитала:

(Чистая прибыль

Вывод формулы Дюпона

Вывод формулы Дюпона

Основные показатели методики Дюпона

Рентабельность активов показывает, сколько $ чистой прибыли в

Основные показатели методики Дюпона

Рентабельность активов показывает, сколько $ чистой прибыли в

Возможные комбинации для формирования одинаковой рентабельности активов

I – КМ низкая, КТ

Возможные комбинации для формирования одинаковой рентабельности активов

I – КМ низкая, КТ

Сам методологический подход к их определению показывает, что речь идет об

Сам методологический подход к их определению показывает, что речь идет об

два правила:

При значительной величине актива на единицу оборота предприятию намного труднее

два правила:

При значительной величине актива на единицу оборота предприятию намного труднее

Оценка доходности предприятия на основе методов анализа безубыточности

Точка безубыточности - это

Оценка доходности предприятия на основе методов анализа безубыточности

Точка безубыточности - это

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Группа 1 .

Оценка доходности продукции предприятия на основе методов анализа безубыточности

Группа 1 .

Группа 2. Тб/у < ВР - имеются трудности реализации:

Тб/у <ВР

Группа 2. Тб/у < ВР - имеются трудности реализации:

Тб/у <ВР

Группа 3. Тб/у >ВР - имеются трудности реализации:

Тб/у> ВР незначительные

Задача

Группа 3. Тб/у >ВР - имеются трудности реализации:

Тб/у> ВР незначительные

Задача

Группа 4 . Тб/у = ВР - ситуация характерная, как правило,

Группа 4 . Тб/у = ВР - ситуация характерная, как правило,

Группа 5. Тб/у <0 – МАРЖИНАЛЬНАЯ ПРИБЫЛЬ ОТРИЦАТЕЛЬНА, это безусловно убыточная

Группа 5. Тб/у <0 – МАРЖИНАЛЬНАЯ ПРИБЫЛЬ ОТРИЦАТЕЛЬНА, это безусловно убыточная

Порог рентабельности – это такой объем производства продукции и выручка от

Порог рентабельности – это такой объем производства продукции и выручка от

Порог рентабельности – это такая выручка от реализации, которая =

Постоянные

Порог рентабельности – это такая выручка от реализации, которая =

Постоянные

Операционный рычаг (операционный леверидж) показывает во сколько раз темпы изменения прибыли от

Операционный рычаг (операционный леверидж) показывает во сколько раз темпы изменения прибыли от

Похожие презентации

Бюджетная система США

Бюджетная система США Финансовые институты. Банковская система

Финансовые институты. Банковская система Условия назначения пенсии

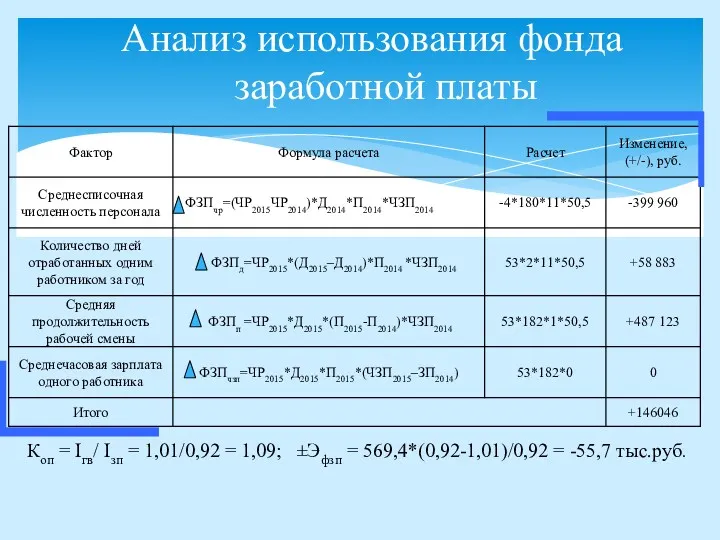

Условия назначения пенсии Анализ использования фонда заработной платы

Анализ использования фонда заработной платы Разъяснения по контролям в протоколах приема при размещении планов закупок и планов-графиков в ЕИС

Разъяснения по контролям в протоколах приема при размещении планов закупок и планов-графиков в ЕИС Кредит: сущность и функции. Формы кредита

Кредит: сущность и функции. Формы кредита Об участии республики Башкортостан в реализации национальных проектов

Об участии республики Башкортостан в реализации национальных проектов Всероссийское совещание по вопросам бюджетного учета и отчетности

Всероссийское совещание по вопросам бюджетного учета и отчетности Основы аудита (выборочно). Методы и процедуры аудита. Лекция 4

Основы аудита (выборочно). Методы и процедуры аудита. Лекция 4 Спортивный плюс. СК Благосостояние

Спортивный плюс. СК Благосостояние Налог на добавленную стоимость

Налог на добавленную стоимость Проект краевого бюджета Красноярского края

Проект краевого бюджета Красноярского края Финансовый менеджмент и управление инвестициями

Финансовый менеджмент и управление инвестициями

Механизм диагностики финансового состояния предприятия

Механизм диагностики финансового состояния предприятия Бухгалтеру. Новые возможности системы

Бухгалтеру. Новые возможности системы Методология стресс-тестирования рисков в банке

Методология стресс-тестирования рисков в банке Международное налоговое планирование: от выбора юрисдикции до оспаривания в суде

Международное налоговое планирование: от выбора юрисдикции до оспаривания в суде Time management. Управление по временным параметрам

Time management. Управление по временным параметрам Страховой рынок и его структура

Страховой рынок и его структура Специальный налоговый режим Налог на профессиональный доход

Специальный налоговый режим Налог на профессиональный доход Исполнение обязанности по уплате налогов и сборов

Исполнение обязанности по уплате налогов и сборов Государственные пособия гражданам, имеющим детей

Государственные пособия гражданам, имеющим детей Горизонт планирования

Горизонт планирования Факторинг

Факторинг Банковская система

Банковская система Операции на финансовых рынках. Принципы инвестирования

Операции на финансовых рынках. Принципы инвестирования Содержание и организационноправовые основы государственных и муниципальных финансов

Содержание и организационноправовые основы государственных и муниципальных финансов