- Методология стресс-тестирования рисков в банке

Содержание

- 2. 1. Понятие, виды и цель стресс-тестирования Кризисные явления и шоки на рынке могут неблагоприятно воздействовать на

- 3. Стресс-тестирование - это группа методов оценки степени воздействия на финансовое положение банков неблагоприятных (дестабилизирующих) событий, определяемых

- 4. Под «исключительными, но возможными» понимают чрезвычайные события, вероятность наступления которых невелика, однако они могут вызвать очень

- 5. Цель стресс-тестирования Оценка устойчивости портфеля финансовых активов, предприятия или даже финансовой системы в целом к значительным

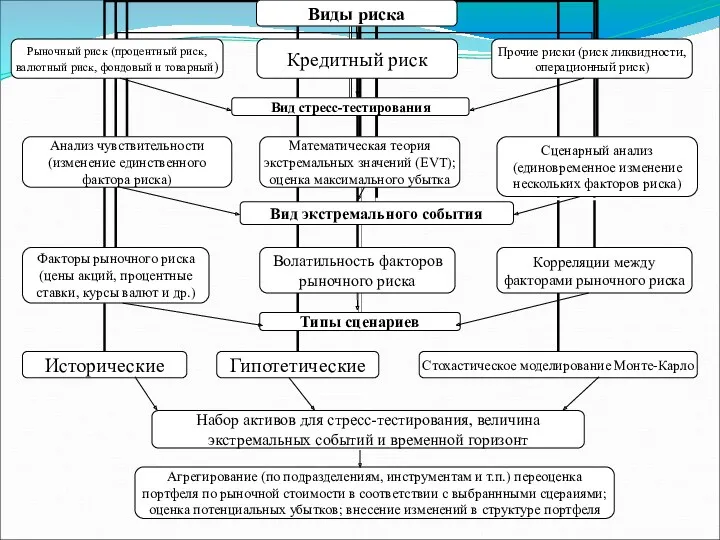

- 6. В международной банковской практике используются следующие методики стресс-тестирования: - простой тест на чувствительность – краткосрочное воздействие

- 7. - сценарный анализ – шоковое воздействие как результат одновременного действия ряда факторов рисков при наступлении экстремального,

- 8. Теория экстремальных значений В РБ не используется и не имеет нормативного закрепления, поскольку обладает рядом недостатков:

- 9. Сценарий кризисных ситуаций Изменение значений отдельных факторов риска (например, цен или процентных ставок), так и изменения

- 10. Набор сценариев для СТ должен максимально соответствовать индивидуальным особенностям исследуемого портфеля и учитывать: Непротиворечивые изменения цен

- 11. Виды сценариев при стресс-тестировании: - исторические – за основу берутся события, происходившие в прошлом. Способ применения

- 12. - гипотетические – шоковые или кризисные, изменения параметров (факторов) риска определяется экспертно с предоставлением подробного описания

- 13. 2. Требования к процедуре и качеству стресс-тестирования : По мнению Национального банка, надлежащая практика стресс-тестирования должна

- 14. уполномоченные органы управления банком несут ответственность за общую программу стресс-тестирования в банке, необходимо, чтобы они были

- 15. Стресс-тестирование должно обеспечить количественный и качественный анализ рассматриваемой ситуации: Количественные критерии – определение масштаба и последовательности

- 16. В программе стресс-тестирования, которая является важным компонентом организации работы по стресс-тестированию в банке, необходимо предусмотреть: -

- 17. - выделение достаточных технических, информационных и человеческих ресурсов для создания и развития инфраструктуры стресс-тестирования и работы

- 18. - периодичность проведения стресс-тестов, которая должна устанавливаться банком с учетом масштаба и спектра осуществляемой деятельности, а

- 19. Банку следует регулярно пересматривать (актуализировать) программу стресс-тестирования и оценивать ее эффективность и целесообразность. Важнейшую роль в

- 20. Программа стресс-тестирования реализуется через формализованные политики и процедуры, в которых должны найти отражение такие аспекты, как:

- 21. Качественные критерии должны показывать, что двумя основными задачами стресс-тестирования являются: Оценка достаточности капитала банка для покрытия

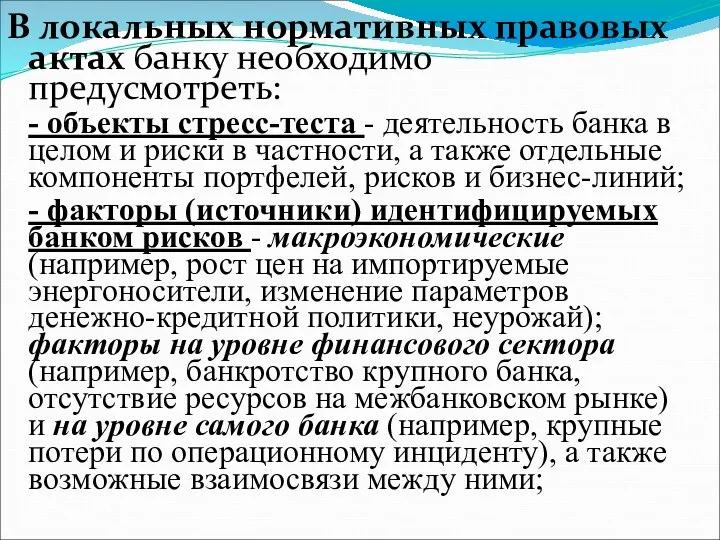

- 22. В локальных нормативных правовых актах банку необходимо предусмотреть: - объекты стресс-теста - деятельность банка в целом

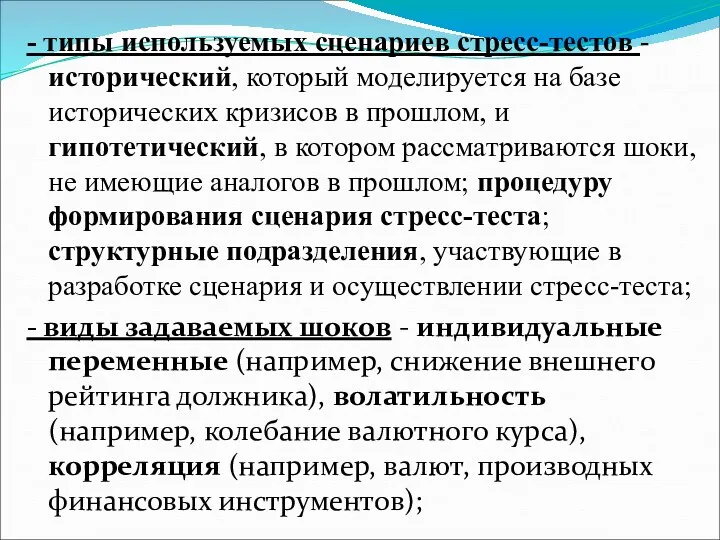

- 23. - типы используемых сценариев стресс-тестов - исторический, который моделируется на базе исторических кризисов в прошлом, и

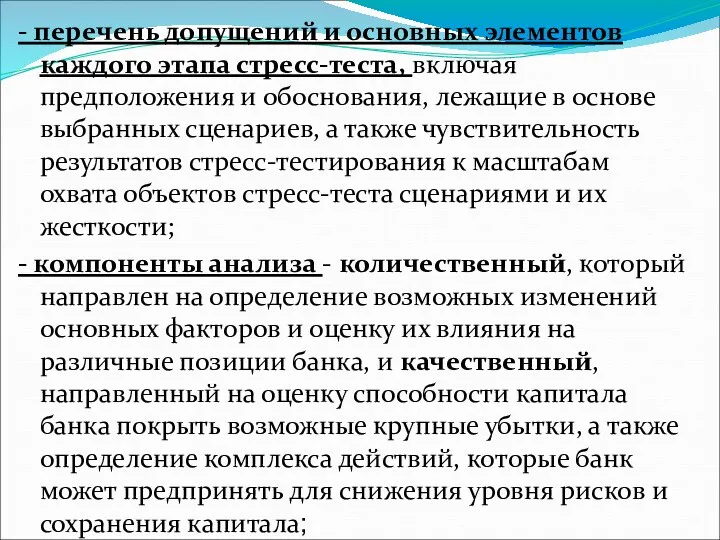

- 24. - перечень допущений и основных элементов каждого этапа стресс-теста, включая предположения и обоснования, лежащие в основе

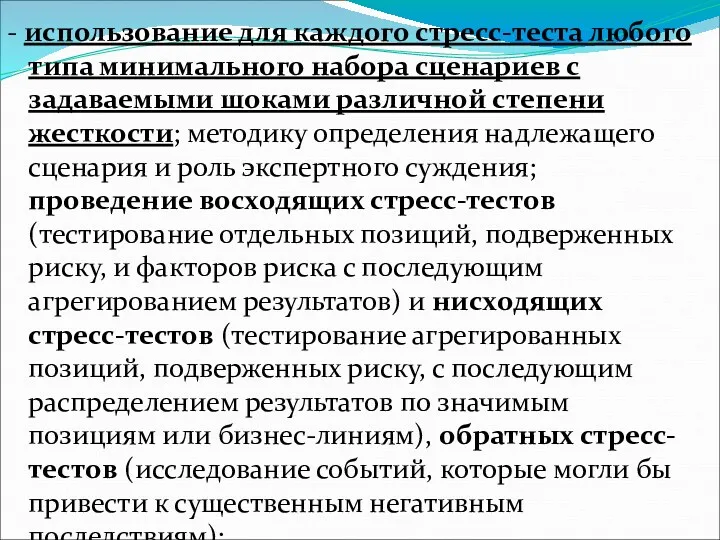

- 25. - использование для каждого стресс-теста любого типа минимального набора сценариев с задаваемыми шоками различной степени жесткости;

- 26. - обязательность проведения стресс-тестов до внедрения нового продукта, направления деятельности, бизнес-линии в целях оценки предполагаемых характеристик

- 27. Согласно рекомендациям Национального банка вне зависимости от типа стресс-тесты должны отвечать следующим требованиям: - основываться на

- 28. - в совокупности охватывать все существенные риски банка (кредитный, рыночный, операционный, ликвидности, процентный риск банковского портфеля)

- 29. - предусматривать описание сценария, включая различные явления, обусловливающие возникновение (изменение) факторов риска, например, параметры монетарной политики,

- 30. - принимать во внимание развитие техники банковского дела - например, внедрение новых сложных финансовых продуктов и

- 31. Однако простое агрегирование стресс-тестов отдельных рисков или бизнес-подразделений не отражает риски на уровне банка в целом,

- 32. Общий сценарий на уровне банка в целом должен учитывать: - связь между реальным сектором экономики и

- 33. В дополнение к проводимым обычным стресс-тестам банкам следует использовать такой инструмент управления рисками, как обратное стресс-тестирование,

- 34. Процедура проведения бэк-тестирования 1) Тестирование на исторических, гипотетических и смешанных данных (максимально точное определение диапазона возможных

- 35. Бэк-тестирование призвано: 1) Определить и минимизировать риск допущения ошибки в методологии оценки непредвиденных потерь и методах

- 36. Обратное стресс-тестирование в небольших банках может проводиться на качественной основе, т.е. экспертная оценка - обсуждение высшим

- 37. Крупным банкам целесообразнее использовать количественные подходы для выявления определенного уровня потерь или иного влияния на устойчивость

- 38. В стрессовых ситуациях банку следует располагать набором инструментов: снижения риска и (или) смягчения его последствий; а

- 39. Для реализации таких инструментов и действий устанавливаются следующие сроки и условия: принимать меры немедленно, при наступлении

- 40. Управленческие действия могут включать: 1) пересмотр лимитов; 2) актуализация политик фондирования или достаточности капитала; 3) внесение

- 41. 4) обращение к инструментам снижения риска; 5) продажа активов; 6) увеличение основного или дополнительного капитала; 7)

- 42. При использовании результатов стресс-тестов для оценки надежности планирования капитала на случай наступления стрессовых условий в сценариях

- 43. Что касается проведения стресс-тестов отдельных рисков с целью совершенствования управления рисками и планирования капитала, банку при

- 44. При стресс-тестировании кредитного риска: 1. анализируется его концентрация и параметры; 2. оценивать возможные потери от кредитного

- 45. Для рыночного риска торгового портфеля шоками могут быть: - нестандартные изменения рыночных цен, - нехватка ликвидности

- 46. При стресс-тестировании операционного риска основываются на: внешних и внутренних событиях (исторические сценарии). В новых видах деятельности

- 47. Надежная оценка основных операционных рисков включает: «шоки» (например, сценарий потерь от действий трейдера-мошенника или стихийного бедствия)

- 48. Стресс-тестирование риска ликвидности нацелено на выявление и оценку возможного разрыва ликвидности, определение способов закрытия разрыва и

- 49. Виды сценариев для стресс-теста риска ликвидности: идиосинкратический (специфический для банка) сценарий (например, невозможность продления договоров на

- 50. Временной период этих сценариев целесообразно разделить на следующие отрезк: короткий период сильного стресса (например, одна -

- 51. Стресс-тестирование процентного риска банковского портфеля - при управлении процентным риском банковского портфеля рекомендуется применять стандартизированный процентный

- 52. Алгоритм стресс-тестирования

- 54. Эффективность и надежность стресс-тестов должны оцениваться качественным, а также количественным образом, с учетом важности оценок и

- 55. Банку следует расширять свою практику стресс-тестирования путем рассмотрения важных взаимосвязей между различными факторами, включая: - ценовые

- 56. 3. Развитие стресс-тестирования в Национальном банке РБ

- 57. В Национальном банке РБ развитие стресс-тестирования началось в 2005 году, после того как технической миссией МВФ

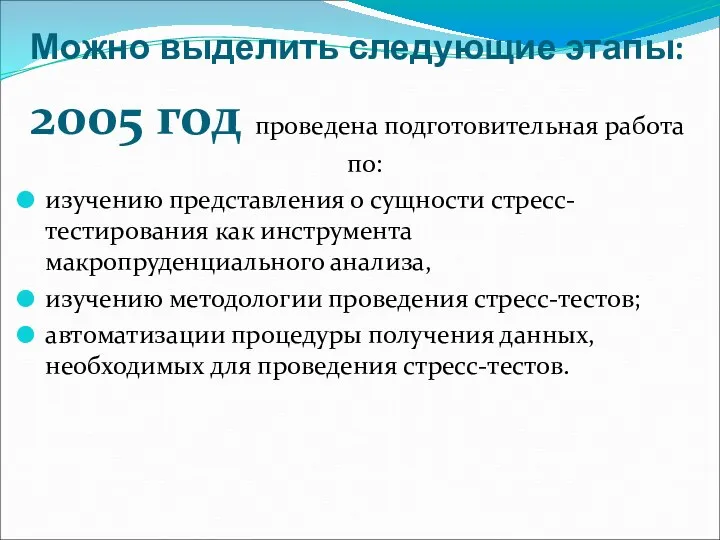

- 58. Можно выделить следующие этапы: 2005 год проведена подготовительная работа по: изучению представления о сущности стресс-тестирования как

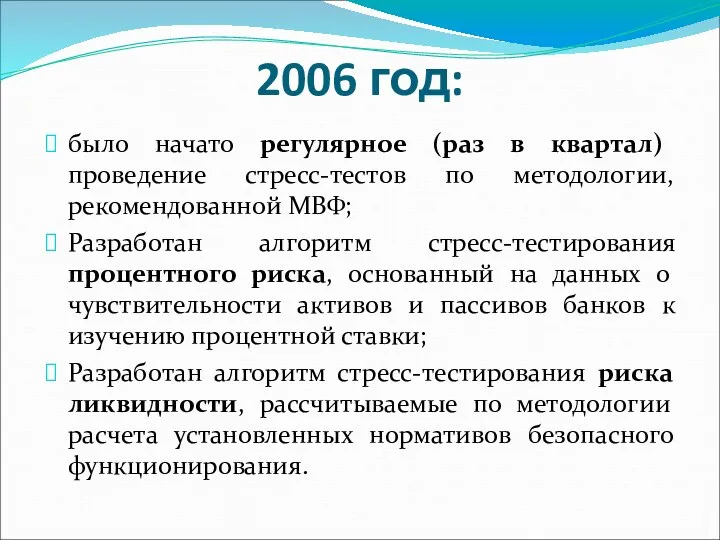

- 59. 2006 год: было начато регулярное (раз в квартал) проведение стресс-тестов по методологии, рекомендованной МВФ; Разработан алгоритм

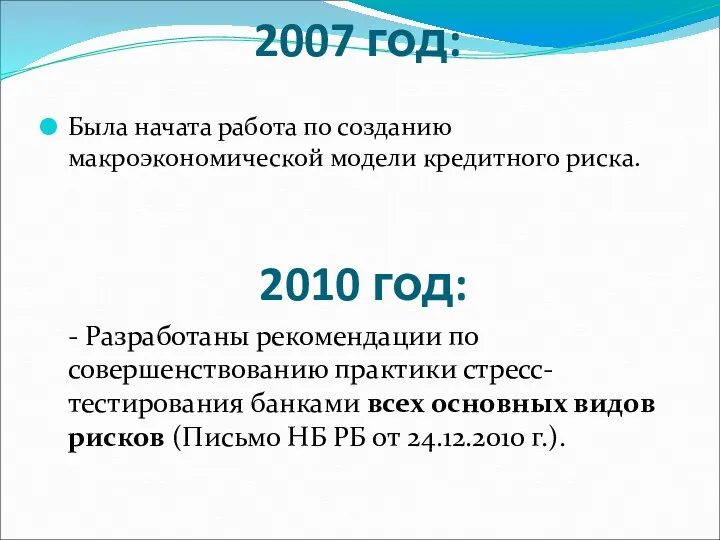

- 60. 2007 год: Была начата работа по созданию макроэкономической модели кредитного риска. 2010 год: - Разработаны рекомендации

- 62. Скачать презентацию

1. Понятие, виды и цель стресс-тестирования

Кризисные явления и шоки на рынке

1. Понятие, виды и цель стресс-тестирования

Кризисные явления и шоки на рынке

Стресс-тестирование - это

группа методов оценки степени воздействия на финансовое положение банков

Стресс-тестирование - это

группа методов оценки степени воздействия на финансовое положение банков

Под «исключительными, но возможными»

понимают чрезвычайные события, вероятность наступления которых невелика,

Под «исключительными, но возможными»

понимают чрезвычайные события, вероятность наступления которых невелика,

Цель стресс-тестирования

Оценка устойчивости портфеля финансовых активов, предприятия или даже финансовой

Цель стресс-тестирования

Оценка устойчивости портфеля финансовых активов, предприятия или даже финансовой

В международной банковской практике используются следующие методики стресс-тестирования:

- простой тест на

В международной банковской практике используются следующие методики стресс-тестирования:

- простой тест на

- сценарный анализ – шоковое воздействие как результат одновременного действия ряда

- сценарный анализ – шоковое воздействие как результат одновременного действия ряда

Теория экстремальных значений

В РБ не используется и не имеет нормативного закрепления,

Теория экстремальных значений

В РБ не используется и не имеет нормативного закрепления,

Сценарий кризисных ситуаций

Изменение значений отдельных факторов риска (например, цен или процентных

Сценарий кризисных ситуаций

Изменение значений отдельных факторов риска (например, цен или процентных

Набор сценариев для СТ должен максимально соответствовать индивидуальным особенностям исследуемого портфеля

Набор сценариев для СТ должен максимально соответствовать индивидуальным особенностям исследуемого портфеля

Виды сценариев при стресс-тестировании:

- исторические – за основу берутся события, происходившие

Виды сценариев при стресс-тестировании:

- исторические – за основу берутся события, происходившие

- гипотетические – шоковые или кризисные, изменения параметров (факторов) риска определяется

- гипотетические – шоковые или кризисные, изменения параметров (факторов) риска определяется

2. Требования к процедуре и качеству стресс-тестирования :

По мнению Национального банка,

2. Требования к процедуре и качеству стресс-тестирования :

По мнению Национального банка,

уполномоченные органы управления банком несут ответственность за общую программу стресс-тестирования в

уполномоченные органы управления банком несут ответственность за общую программу стресс-тестирования в

Стресс-тестирование должно обеспечить количественный и качественный анализ рассматриваемой ситуации:

Количественные критерии –

Стресс-тестирование должно обеспечить количественный и качественный анализ рассматриваемой ситуации:

Количественные критерии –

В программе стресс-тестирования, которая является важным компонентом организации работы по стресс-тестированию

В программе стресс-тестирования, которая является важным компонентом организации работы по стресс-тестированию

- выделение достаточных технических, информационных и человеческих ресурсов для создания и

- выделение достаточных технических, информационных и человеческих ресурсов для создания и

- периодичность проведения стресс-тестов, которая должна устанавливаться банком с учетом масштаба

- периодичность проведения стресс-тестов, которая должна устанавливаться банком с учетом масштаба

Банку следует регулярно пересматривать (актуализировать) программу стресс-тестирования и оценивать ее эффективность

Банку следует регулярно пересматривать (актуализировать) программу стресс-тестирования и оценивать ее эффективность

Программа стресс-тестирования реализуется через формализованные политики и процедуры, в которых должны

Программа стресс-тестирования реализуется через формализованные политики и процедуры, в которых должны

Качественные критерии должны показывать, что двумя основными задачами стресс-тестирования являются:

Оценка достаточности

Качественные критерии должны показывать, что двумя основными задачами стресс-тестирования являются:

Оценка достаточности

В локальных нормативных правовых актах банку необходимо предусмотреть:

- объекты стресс-теста -

В локальных нормативных правовых актах банку необходимо предусмотреть:

- объекты стресс-теста -

- типы используемых сценариев стресс-тестов - исторический, который моделируется на базе

- типы используемых сценариев стресс-тестов - исторический, который моделируется на базе

- перечень допущений и основных элементов каждого этапа стресс-теста, включая предположения

- перечень допущений и основных элементов каждого этапа стресс-теста, включая предположения

- использование для каждого стресс-теста любого типа минимального набора сценариев с

- использование для каждого стресс-теста любого типа минимального набора сценариев с

- обязательность проведения стресс-тестов до внедрения нового продукта, направления деятельности, бизнес-линии

- обязательность проведения стресс-тестов до внедрения нового продукта, направления деятельности, бизнес-линии

Согласно рекомендациям Национального банка вне зависимости от типа стресс-тесты должны отвечать

Согласно рекомендациям Национального банка вне зависимости от типа стресс-тесты должны отвечать

- в совокупности охватывать все существенные риски банка (кредитный, рыночный, операционный,

- в совокупности охватывать все существенные риски банка (кредитный, рыночный, операционный,

- предусматривать описание сценария, включая различные явления, обусловливающие возникновение (изменение) факторов

- предусматривать описание сценария, включая различные явления, обусловливающие возникновение (изменение) факторов

- принимать во внимание развитие техники банковского дела - например, внедрение

- принимать во внимание развитие техники банковского дела - например, внедрение

Однако простое агрегирование стресс-тестов отдельных рисков или бизнес-подразделений не отражает риски

Однако простое агрегирование стресс-тестов отдельных рисков или бизнес-подразделений не отражает риски

Общий сценарий на уровне банка в целом должен учитывать:

- связь между

Общий сценарий на уровне банка в целом должен учитывать:

- связь между

В дополнение к проводимым обычным стресс-тестам банкам следует использовать такой инструмент

В дополнение к проводимым обычным стресс-тестам банкам следует использовать такой инструмент

Процедура проведения бэк-тестирования

1) Тестирование на исторических, гипотетических и смешанных данных (максимально

Процедура проведения бэк-тестирования

1) Тестирование на исторических, гипотетических и смешанных данных (максимально

Бэк-тестирование призвано:

1) Определить и минимизировать риск допущения ошибки в методологии оценки

Бэк-тестирование призвано:

1) Определить и минимизировать риск допущения ошибки в методологии оценки

Обратное стресс-тестирование в небольших банках может проводиться на качественной основе, т.е.

Обратное стресс-тестирование в небольших банках может проводиться на качественной основе, т.е.

Крупным банкам целесообразнее использовать количественные подходы для выявления определенного уровня потерь

Крупным банкам целесообразнее использовать количественные подходы для выявления определенного уровня потерь

В стрессовых ситуациях банку следует располагать набором инструментов:

снижения риска и

В стрессовых ситуациях банку следует располагать набором инструментов:

снижения риска и

Для реализации таких инструментов и действий устанавливаются следующие сроки и условия:

принимать

Для реализации таких инструментов и действий устанавливаются следующие сроки и условия:

принимать

Управленческие действия могут включать:

1) пересмотр лимитов;

2) актуализация политик фондирования или достаточности

Управленческие действия могут включать:

1) пересмотр лимитов;

2) актуализация политик фондирования или достаточности

4) обращение к инструментам снижения риска;

5) продажа активов;

6) увеличение основного или

4) обращение к инструментам снижения риска;

5) продажа активов;

6) увеличение основного или

При использовании результатов стресс-тестов для оценки надежности планирования капитала на случай

При использовании результатов стресс-тестов для оценки надежности планирования капитала на случай

Что касается проведения стресс-тестов отдельных рисков с целью совершенствования управления рисками

Что касается проведения стресс-тестов отдельных рисков с целью совершенствования управления рисками

При стресс-тестировании кредитного риска:

1. анализируется его концентрация и параметры;

2. оценивать возможные

При стресс-тестировании кредитного риска:

1. анализируется его концентрация и параметры;

2. оценивать возможные

Для рыночного риска торгового портфеля шоками могут быть:

- нестандартные изменения рыночных

Для рыночного риска торгового портфеля шоками могут быть:

- нестандартные изменения рыночных

При стресс-тестировании операционного риска основываются на: внешних и внутренних событиях (исторические

При стресс-тестировании операционного риска основываются на: внешних и внутренних событиях (исторические

Надежная оценка основных операционных рисков включает:

«шоки» (например, сценарий потерь от

Надежная оценка основных операционных рисков включает:

«шоки» (например, сценарий потерь от

Стресс-тестирование риска ликвидности нацелено на выявление и оценку возможного разрыва ликвидности,

Стресс-тестирование риска ликвидности нацелено на выявление и оценку возможного разрыва ликвидности,

Виды сценариев для стресс-теста риска ликвидности:

идиосинкратический (специфический для банка) сценарий

Виды сценариев для стресс-теста риска ликвидности:

идиосинкратический (специфический для банка) сценарий

Временной период этих сценариев целесообразно разделить на следующие отрезк:

короткий период сильного

Временной период этих сценариев целесообразно разделить на следующие отрезк:

короткий период сильного

Стресс-тестирование процентного риска банковского портфеля - при управлении процентным риском банковского

Стресс-тестирование процентного риска банковского портфеля - при управлении процентным риском банковского

Алгоритм стресс-тестирования

Алгоритм стресс-тестирования

Эффективность и надежность стресс-тестов должны оцениваться качественным, а также количественным образом,

Эффективность и надежность стресс-тестов должны оцениваться качественным, а также количественным образом,

Банку следует расширять свою практику стресс-тестирования путем рассмотрения важных взаимосвязей между

Банку следует расширять свою практику стресс-тестирования путем рассмотрения важных взаимосвязей между

3. Развитие стресс-тестирования в Национальном банке РБ

3. Развитие стресс-тестирования в Национальном банке РБ

В Национальном банке РБ развитие стресс-тестирования началось в 2005 году, после

В Национальном банке РБ развитие стресс-тестирования началось в 2005 году, после

Можно выделить следующие этапы:

2005 год проведена подготовительная работа по:

изучению представления о

Можно выделить следующие этапы:

2005 год проведена подготовительная работа по:

изучению представления о

2006 год:

было начато регулярное (раз в квартал) проведение стресс-тестов по методологии,

2006 год:

было начато регулярное (раз в квартал) проведение стресс-тестов по методологии,

2007 год:

Была начата работа по созданию макроэкономической модели кредитного риска.

2010 год:

-

2007 год:

Была начата работа по созданию макроэкономической модели кредитного риска.

2010 год:

-

Бюджет для граждан городского поселения Большие Вяземы Одинцовского муниципального района

Бюджет для граждан городского поселения Большие Вяземы Одинцовского муниципального района Preparing Staff For an Audit

Preparing Staff For an Audit Финансовое планирование: цели, задачи и основные инструменты. Бюджетирование как технология финансового планирования

Финансовое планирование: цели, задачи и основные инструменты. Бюджетирование как технология финансового планирования Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей)

Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей) Платежи за пользование природными ресурсами. Тема 4

Платежи за пользование природными ресурсами. Тема 4 Кредитный рынок

Кредитный рынок Інвестиції в освіту як основа підвищення рівня людського капіталу

Інвестиції в освіту як основа підвищення рівня людського капіталу Учет и анализ оплаты труда в СПК Ветошкинский Гагинского района Нижегородской области

Учет и анализ оплаты труда в СПК Ветошкинский Гагинского района Нижегородской области Правовое регулирование бюджетного процесса. Тема 5

Правовое регулирование бюджетного процесса. Тема 5 Структура и качество активов коммерческого банка

Структура и качество активов коммерческого банка Самозанятость как вид деятельности парикмахеров

Самозанятость как вид деятельности парикмахеров Итоги деятельности ФНС России. 2018 год

Итоги деятельности ФНС России. 2018 год Финансовый менеджмент. Концепция денежных потоков

Финансовый менеджмент. Концепция денежных потоков Потоки платежей. Ренты

Потоки платежей. Ренты Денежные суррогаты

Денежные суррогаты Бюджет і бюджетний устрій України

Бюджет і бюджетний устрій України Дополнительное пенсионное страхование

Дополнительное пенсионное страхование Інвестиції у засоби виробництва

Інвестиції у засоби виробництва ТС Центральный парк-9. Итоги работы (II квартал 2023 год)

ТС Центральный парк-9. Итоги работы (II квартал 2023 год) Государственные внебюджетные фонды

Государственные внебюджетные фонды Комплаенс подразделения в кредитных оргнизациях

Комплаенс подразделения в кредитных оргнизациях Рынок капитала и природных ресурсов

Рынок капитала и природных ресурсов Внесення готівкових коштів на рахунок в банку. Задачі

Внесення готівкових коштів на рахунок в банку. Задачі Международная академия бизнеса. Международные стандарты финансовой отчётности

Международная академия бизнеса. Международные стандарты финансовой отчётности Роль финансов в развитии международного сотрудничества

Роль финансов в развитии международного сотрудничества Порядок бухгалтерского учета операций в иностранной валюте

Порядок бухгалтерского учета операций в иностранной валюте Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Учет расчетов с персоналом по оплате труда

Учет расчетов с персоналом по оплате труда