- Рынок капитала и природных ресурсов

Содержание

- 2. Темы для обсуждения Поправки на риск Инвестиционные решения потребителей Многопериодные производственные решения - неисчерпаемые ресурсы Как

- 3. Введение Капитал Выбор факторов производства, которые будут использоваться в производстве большой период времени Сравнение будущей стоимости

- 4. Запасы и потоки Запас Капитал это измерение запаса. Количество предприятий и оборудования, которым владеет фирма.

- 5. Запасы и потоки Поток Переменные факторы производства, а также готовая продукция измеряются как потоки. Количество за

- 6. Текущая дисконтированная стоимость(PDV) Определение сегодняшней стоимости будущего потока доходов Стоимость будущих выплат должна быть оценена во

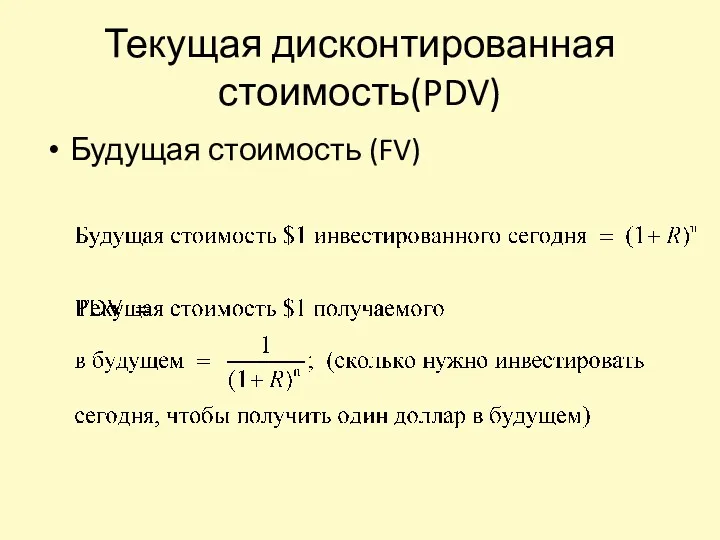

- 7. Текущая дисконтированная стоимость(PDV) Будущая стоимость (FV)

- 8. Текущая дисконтированная стоимость(PDV) Вопрос Какое влияние оказывает R на PDV?

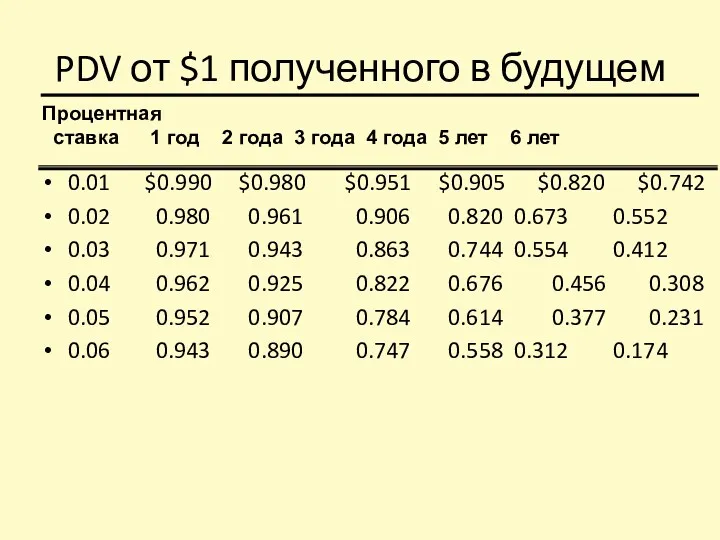

- 9. PDV от $1 полученного в будущем 0.01 $0.990 $0.980 $0.951 $0.905 $0.820 $0.742 0.02 0.980 0.961

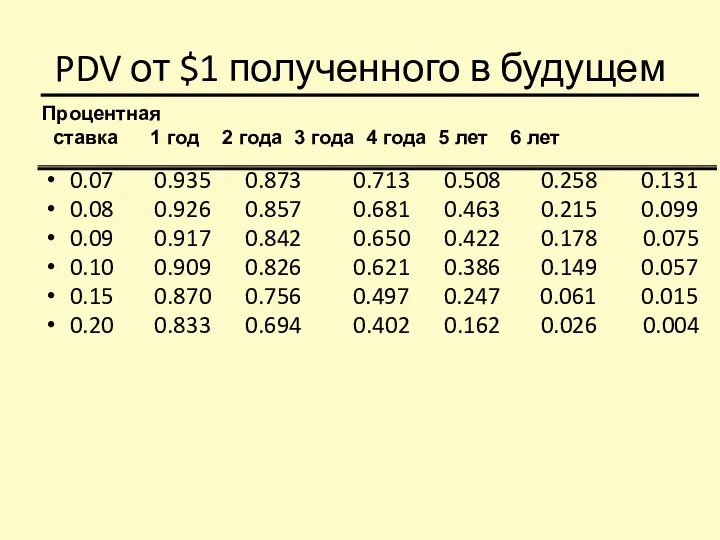

- 10. PDV от $1 полученного в будущем 0.07 0.935 0.873 0.713 0.508 0.258 0.131 0.08 0.926 0.857

- 11. Текущая дисконтированная стоимость(PDV) Оценивание платежных планов Выбор платежного плана зависит от процентной ставки.

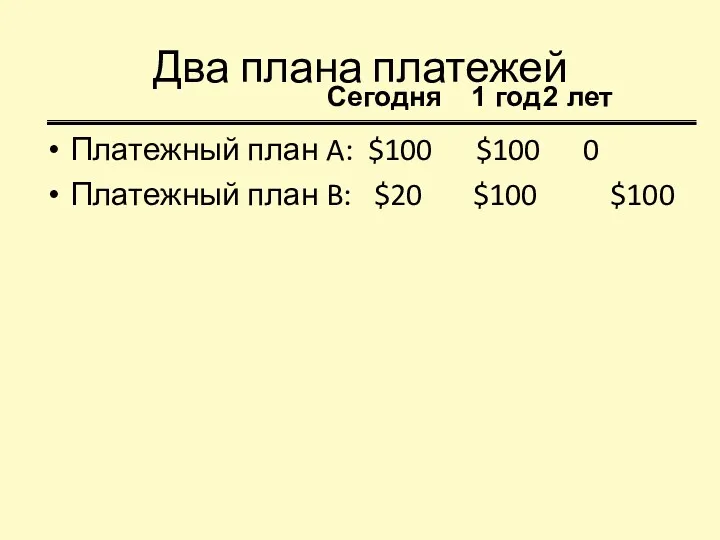

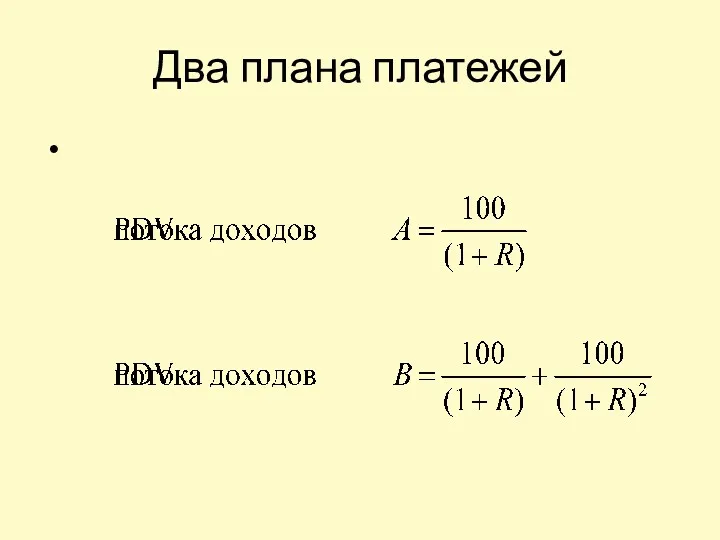

- 12. Два плана платежей Платежный план A: $100 $100 0 Платежный план B: $20 $100 $100 Сегодня

- 13. Два плана платежей

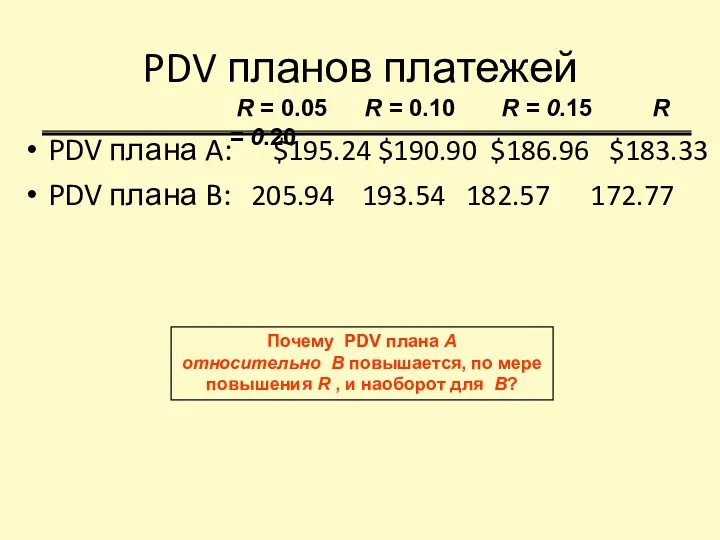

- 14. PDV планов платежей PDV плана A: $195.24 $190.90 $186.96 $183.33 PDV плана B: 205.94 193.54 182.57

- 15. Стоимость неполученных доходов PDV можно использовать для определения потерянной прибыли от недееспособности или смерти.

- 16. Стоимость неполученных доходов Пример Гарольд Дженнингс погиб в автокатострофе 1 января 1986 в 53 лет. Зарплата:

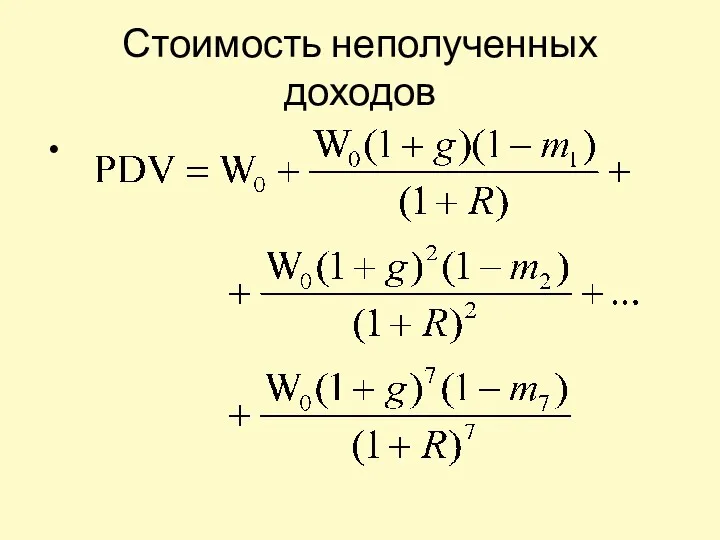

- 17. Стоимость неполученных доходов Вопрос Каково значение PDV потерянного дохода Дженнингса для его семьи? Необходимо скорректировать зарплату

- 18. Стоимость неполученных доходов Вопрос Каково значение PDV потерянного дохода Дженнингса для его семьи? Нужно скорректировать на

- 19. Стоимость неполученных доходов Вопрос Каково значение PDV потерянного дохода Дженнингса для его семьи? Предположим, R =

- 20. Стоимость неполученных доходов

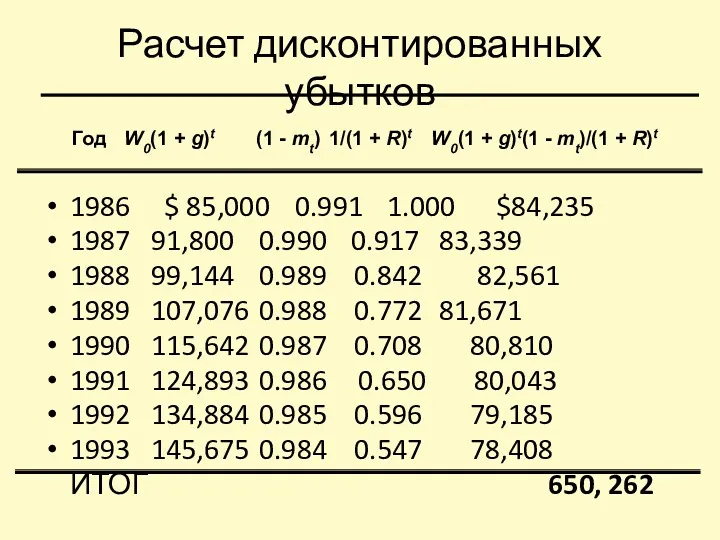

- 21. Расчет дисконтированных убытков 1986 $ 85,000 0.991 1.000 $84,235 1987 91,800 0.990 0.917 83,339 1988 99,144

- 22. Стоимость неполученных доходов Нахождение PDV Суммирование столбца 4 даст PDV потерянной зарплаты ($650,252) Семья Дженнингсов может

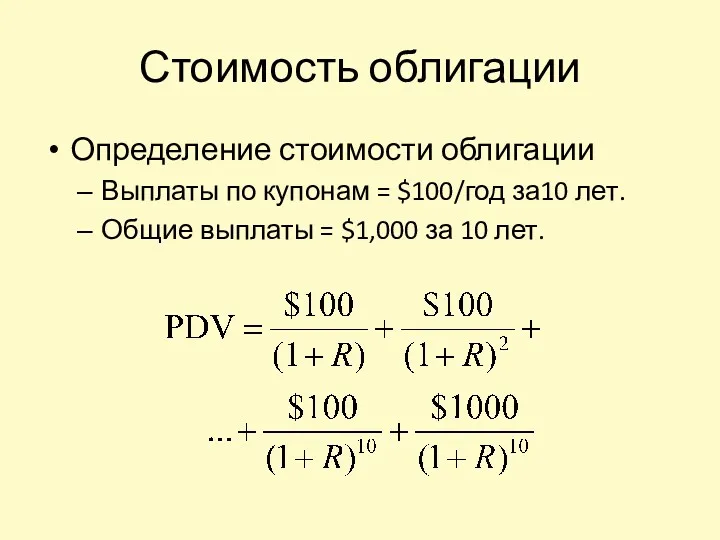

- 23. Стоимость облигации Определение стоимости облигации Выплаты по купонам = $100/год за10 лет. Общие выплаты = $1,000

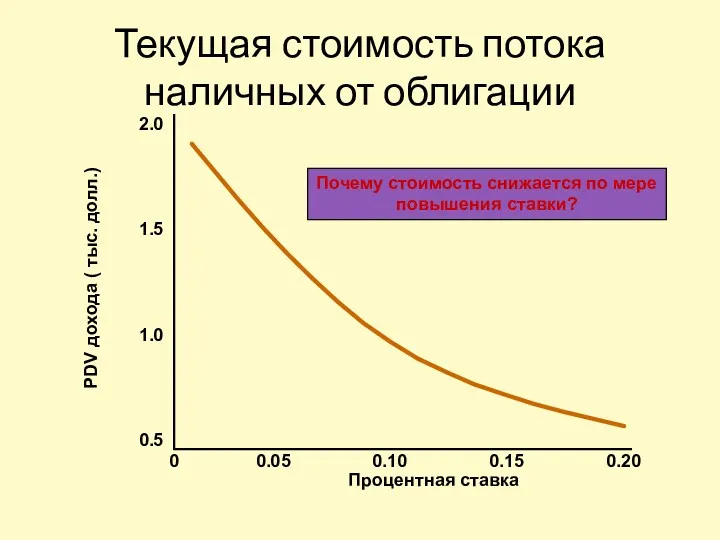

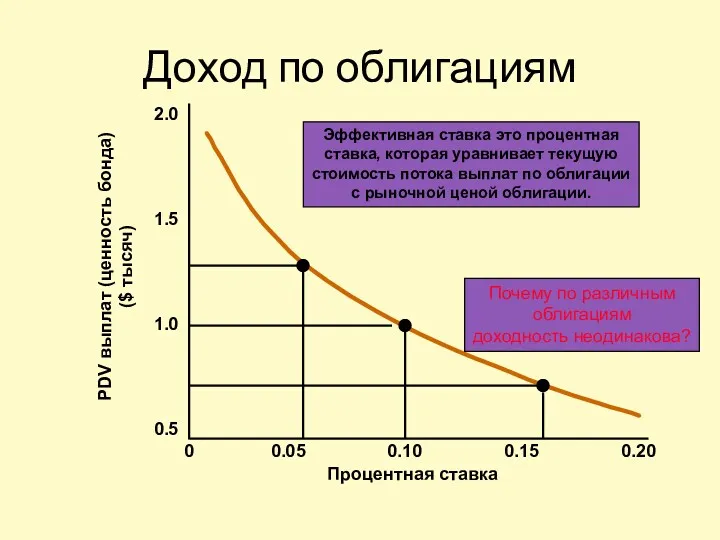

- 24. Текущая стоимость потока наличных от облигации Процентная ставка PDV дохода ( тыс. долл.) 0 0.05 0.10

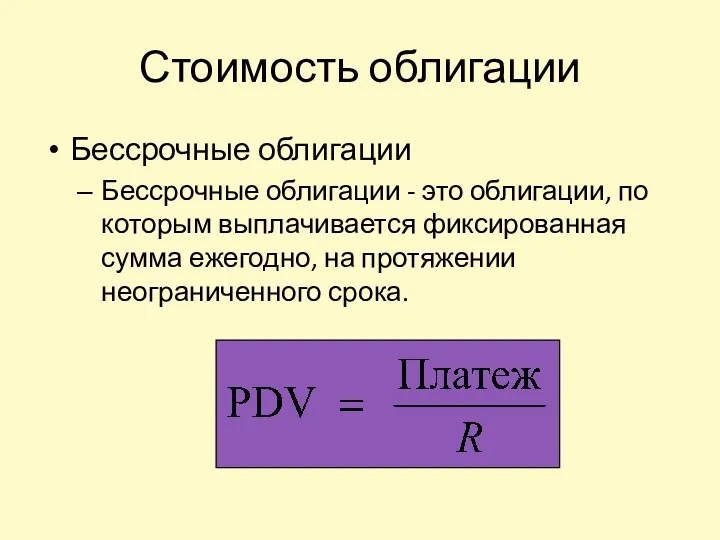

- 25. Стоимость облигации Бессрочные облигации Бессрочные облигации - это облигации, по которым выплачивается фиксированная сумма ежегодно, на

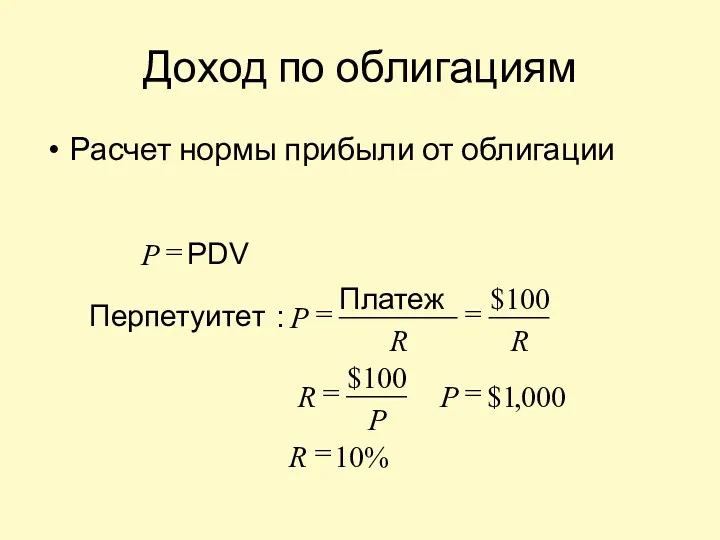

- 26. Доход по облигациям Расчет нормы прибыли от облигации % 10 000 , 1 $ 100 $

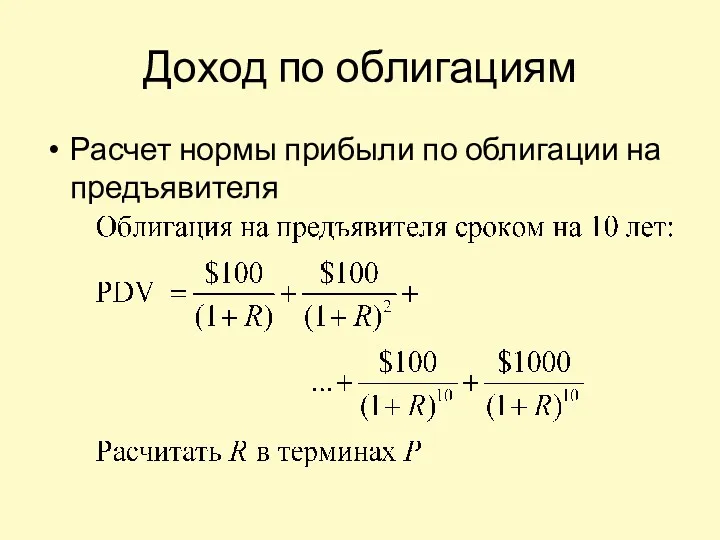

- 27. Доход по облигациям Расчет нормы прибыли по облигации на предъявителя

- 28. Доход по облигациям Процентная ставка 0 0.05 0.10 0.15 0.20 0.5 1.0 1.5 2.0 PDV выплат

- 29. Доходы по корпоративным облигациям Для расчета отдачи от корпоративных облигаций, должны быть известны нарицательная стоимость облигации

- 30. Доходы по корпоративным облигациям Курс на момент окончания работы биржи 23 июля 1999: IBM 53/8 09

- 31. Доходы по корпоративным облигациям Доход по облигациям IBM: Рассмотрим годовые выплаты 2009 - 1999 = 10

- 32. Доходы по корпоративным облигациям Доход по облигациям Polaroid: Почему у Polaroid R* больше?

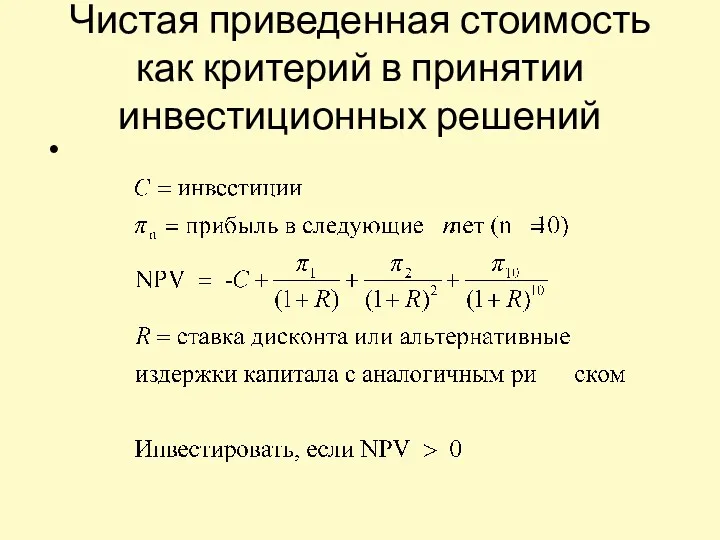

- 33. Чистая приведенная стоимость как критерий в принятии инвестиционных решений Чтобы решить, выгодно ли конкретное капитальное вложение,

- 34. Чистая приведенная стоимость как критерий в принятии инвестиционных решений Критерий NPV Фирма должна инвестировать, если PV

- 35. Чистая приведенная стоимость как критерий в принятии инвестиционных решений

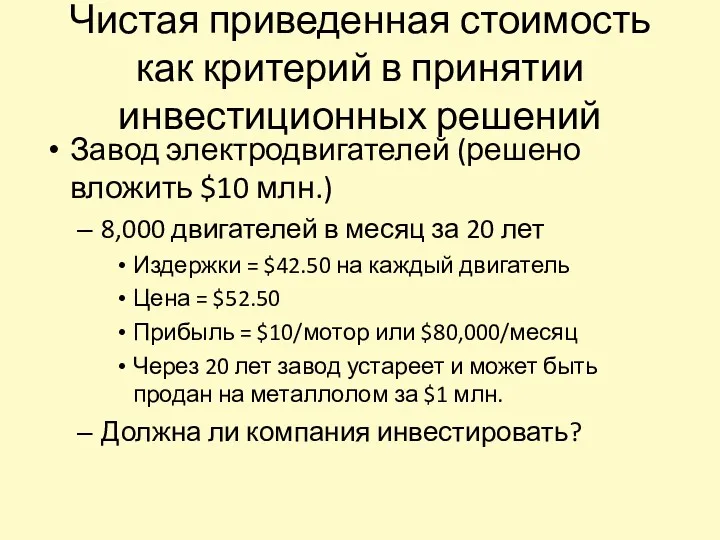

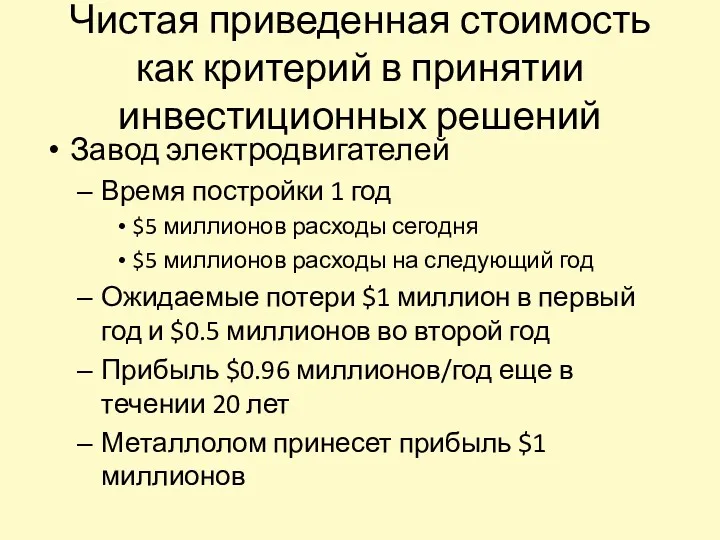

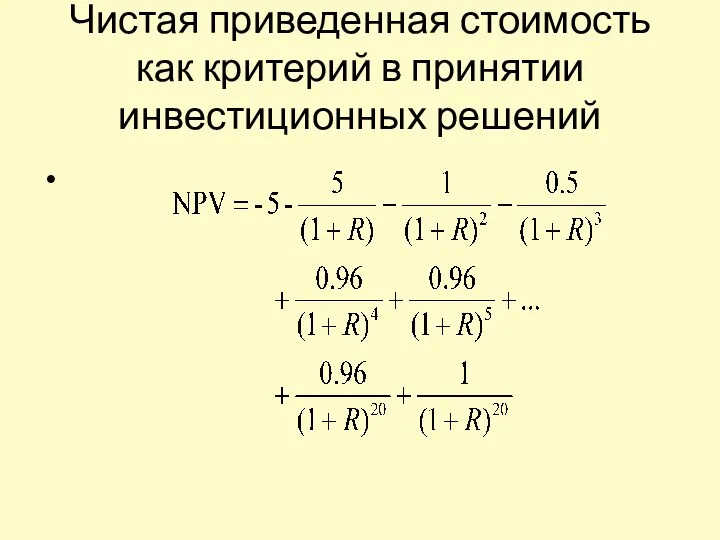

- 36. Чистая приведенная стоимость как критерий в принятии инвестиционных решений Завод электродвигателей (решено вложить $10 млн.) 8,000

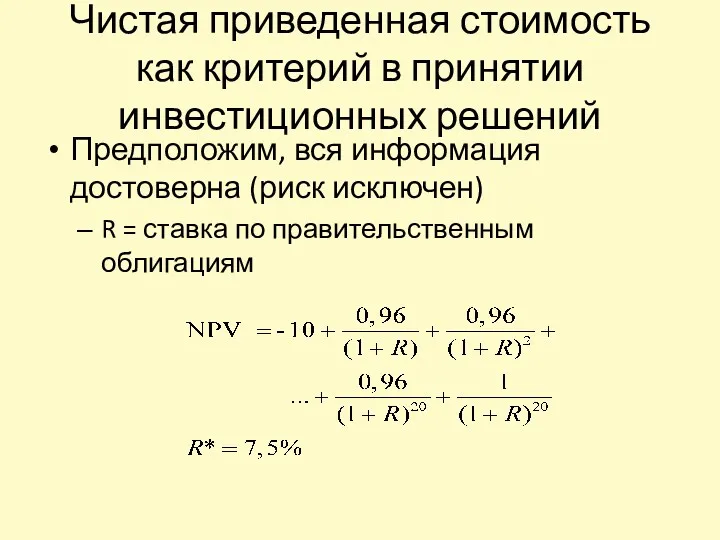

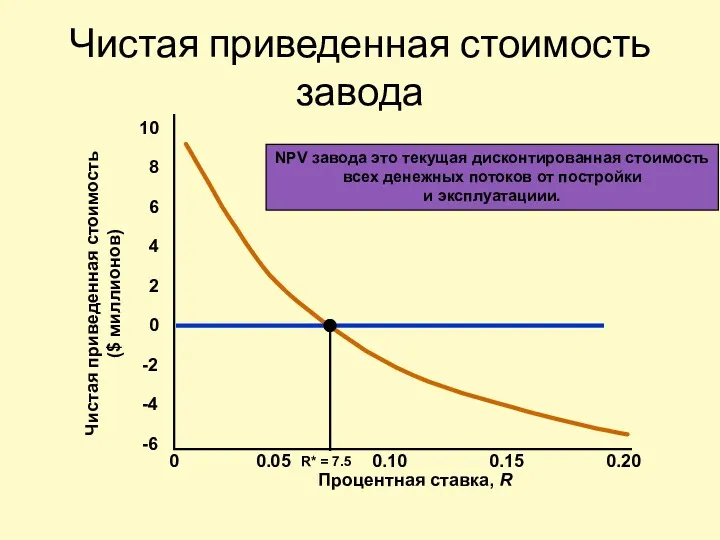

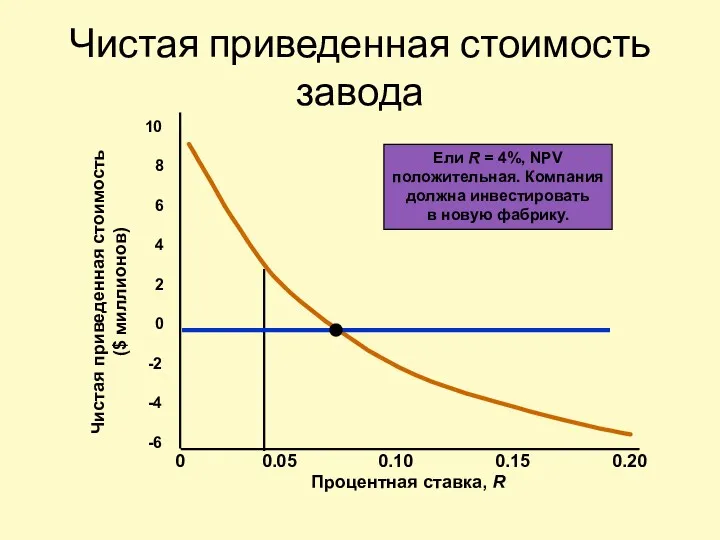

- 37. Чистая приведенная стоимость как критерий в принятии инвестиционных решений Предположим, вся информация достоверна (риск исключен) R

- 38. Чистая приведенная стоимость завода Процентная ставка, R 0 0.05 0.10 0.15 0.20 -6 Чистая приведенная стоимость

- 39. Чистая приведенная стоимость как критерий в принятии инвестиционных решений Реальная и номинальная процентная ставка Определяется с

- 40. Чистая приведенная стоимость как критерий в принятии инвестиционных решений Реальная и номинальная процентная ставка Рассмотрим цену,

- 41. Чистая приведенная стоимость как критерий в принятии инвестиционных решений Реальная и номинальная процентная ставка: реальная R

- 42. Чистая приведенная стоимость завода Процентная ставка, R 0 0.05 0.10 0.15 0.20 -6 Чистая приведенная стоимость

- 43. Чистая приведенная стоимость как критерий в принятии инвестиционных решений Отрицательный в будущем поток наличных: Инвестиции должны

- 44. Чистая приведенная стоимость как критерий в принятии инвестиционных решений Завод электродвигателей Время постройки 1 год $5

- 45. Чистая приведенная стоимость как критерий в принятии инвестиционных решений

- 46. Поправки на риск Определение процентной ставки при ситуации неопределенности: Это может быть сделано повышением процентной ставки

- 47. Поправки на риск Диверсифицируемый и недиверсифицируемый риск Диверсифицируемый риск можно уменьшить, инвестируя во многие проекты, или

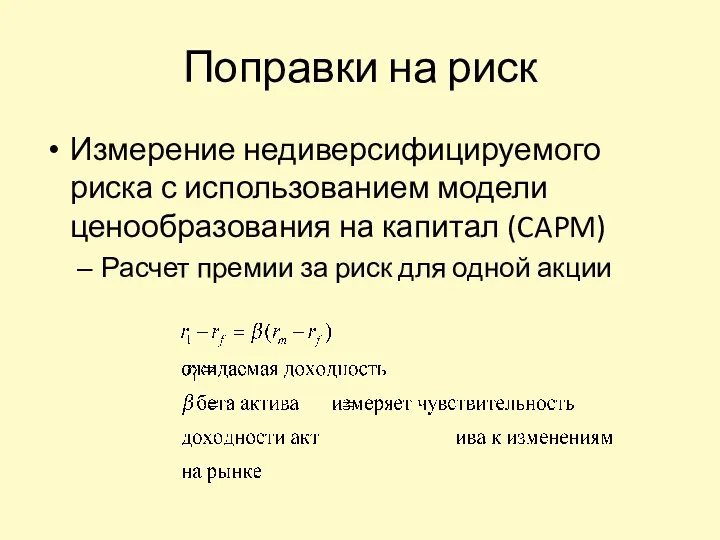

- 48. Поправки на риск Измерение недиверсифицируемого риска с использованием модели ценообразования на капитал (CAPM) Предположим, вы вложили

- 49. Поправки на риск Измерение недиверсифицируемого риска с использованием модели ценообразования на капитал (CAPM) Расчет премии за

- 50. Поправки на риск Вопрос Каково соотношение между недиверсифицируемым риском и значением бета актива?

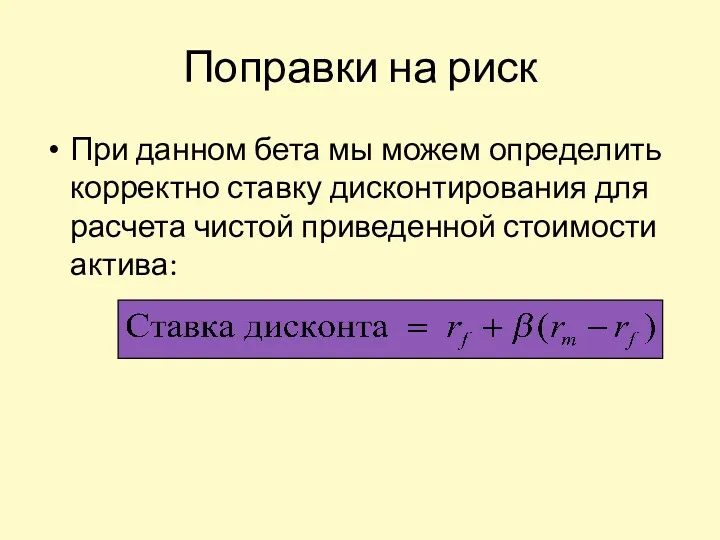

- 51. Поправки на риск При данном бета мы можем определить корректно ставку дисконтирования для расчета чистой приведенной

- 52. Поправки на риск Определение бета Капитал Рассчитывается статистически для каждой компании

- 53. Поправки на риск Определение бета Фабрика Взвешенная средняя доходность капитала компании и проценты по долгу Ожидаемая

- 54. Инвестиционные решения потребителей Потребители принимают подобное инвестиционное решение, когда они покупают товары длительного пользования. Сравните будущую

- 55. Инвестиционные решения потребителей Выгода и затраты при покупке машины S = стоимость транспортировки в долларах E

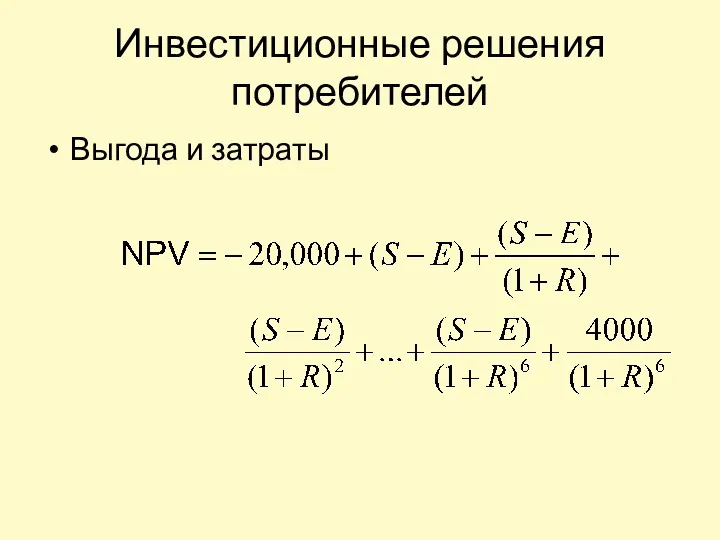

- 56. Инвестиционные решения потребителей Выгода и затраты

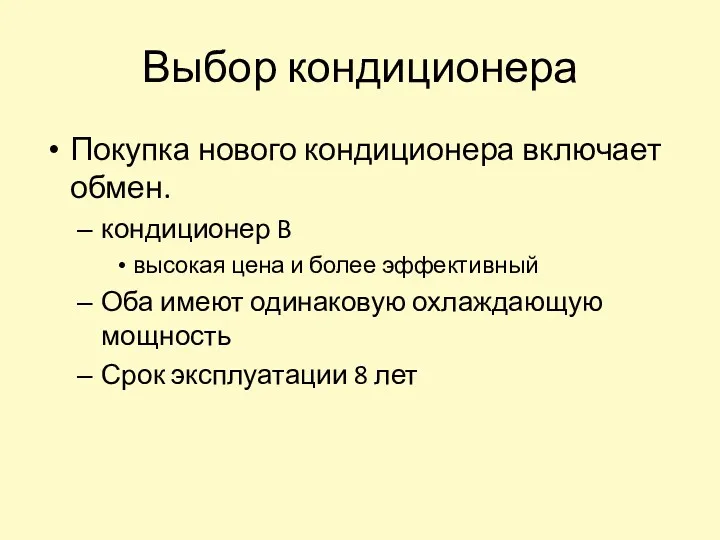

- 57. Выбор кондиционера Покупка нового кондиционера включает обмен. кондиционер A низкая цена и менее эффективный (высокие операционные

- 58. Выбор кондиционера Покупка нового кондиционера включает обмен. кондиционер B высокая цена и более эффективный Оба имеют

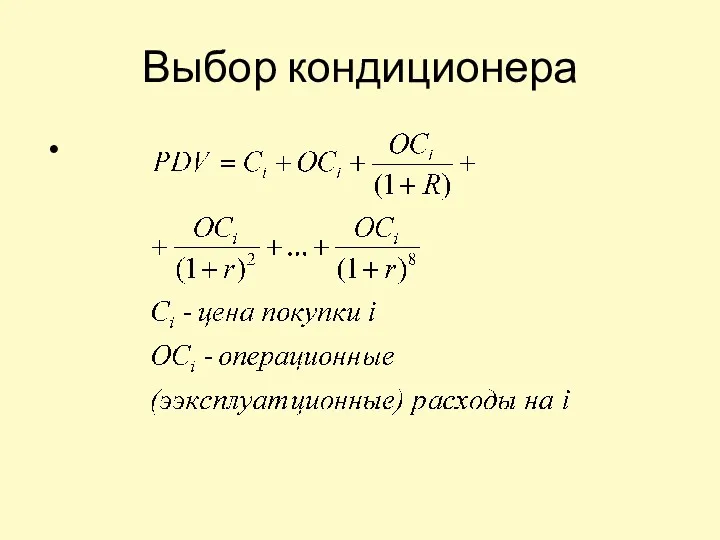

- 59. Выбор кондиционера

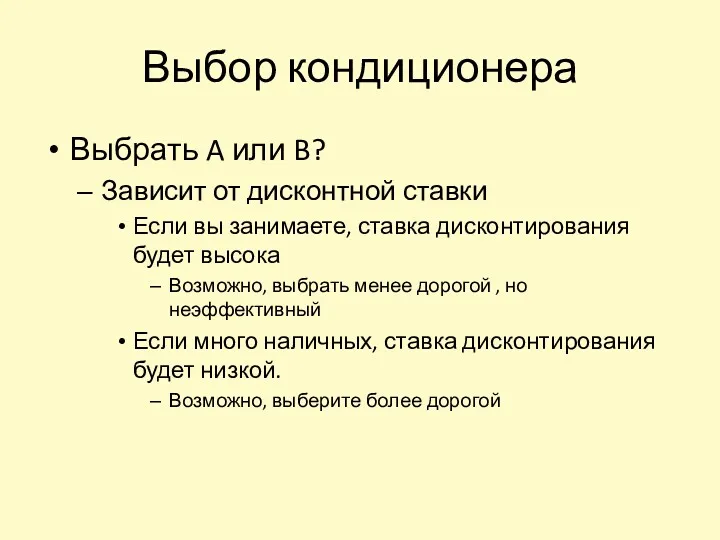

- 60. Выбор кондиционера Выбрать A или B? Зависит от дисконтной ставки Если вы занимаете, ставка дисконтирования будет

- 61. Многопериодные производственные решения - истощающиеся ресурсы Часто производственные решения фирм включают межвременные аспекты - производство сегодня

- 62. Многопериодные производственные решения - истощающиеся ресурсы Пример Вам дали нефтесодержащие контейнеры с 1000 баррелями нефти. MC

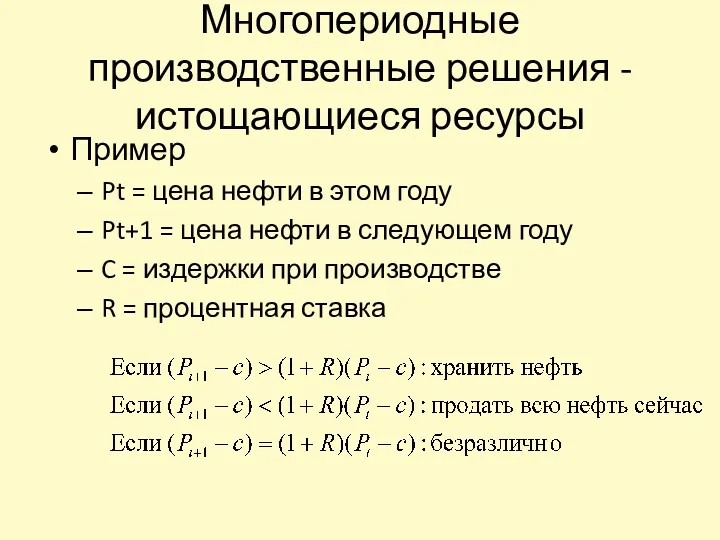

- 63. Многопериодные производственные решения - истощающиеся ресурсы Пример Pt = цена нефти в этом году Pt+1 =

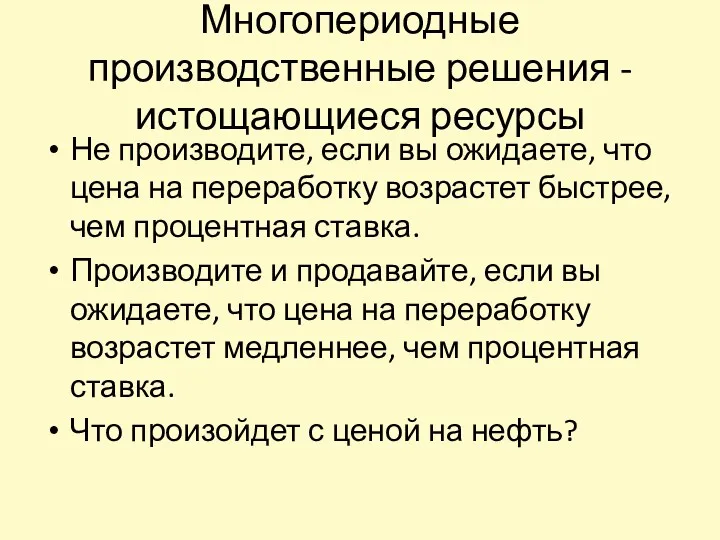

- 64. Многопериодные производственные решения - истощающиеся ресурсы Не производите, если вы ожидаете, что цена на переработку возрастет

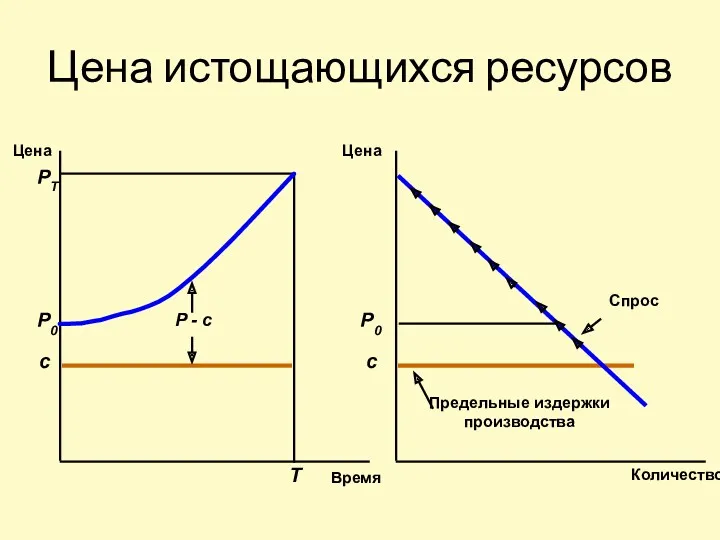

- 65. Цена истощающихся ресурсов Время Цена Количество Цена

- 66. Цена истощающихся ресурсов На конкурентном рынке цена - MC должна расти точно так же, как и

- 67. Цена истощающихся ресурсов Заметьте P > MC Противоречит ли это правилу конкуренции, что P = MC?

- 68. Цена истощающихся ресурсов P = MC MC = издержки переработки + издержки использования Издержки использования =

- 69. Цена истощающихся ресурсов Как монополист выберет норму производства? Они будут производить так, что предельный доход меньше

- 70. Цена истощающихся ресурсов Монополист более консервативен, чем конкурентная отрасль. Они начинают с более высокой цены и

- 71. Насколько истощимы природные ресурсы? Сырая нефть 0.4/0.5 Природный газ 0.4/0.5 Уран 0.1/0.2 Медь 0.2/0.3 Бокситы 0.05/0.2

- 72. Насколько истощимы природные ресурсы Структура рынка и изменения рыночного спроса очень сильно повлияли на цены на

- 73. Как определяется процентная ставка? Процентная ставка - это цена, которую заемщики платят за использование средств займодателей.

- 74. Спрос и предложение заемных средств Количество заемных средств R Процентная ставка

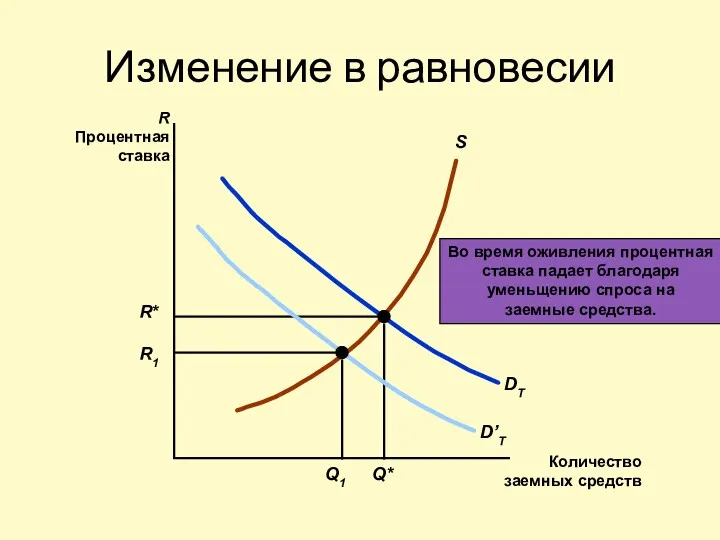

- 75. Изменение в равновесии Количество заемных средств R Процентная ставка

- 76. Изменение в равновесии Количество заемных средств R Процентная ставка

- 77. Изменение в равновесии Количество заемных средств R Процентная ставка

- 78. Как определяется процентная ставка? Разнообразие процентных ставок 1)Казначейский билеты 2)Казначейские облигации 3)Процентная ставка

- 79. Как определяется процентная ставка? Разнообразие процентных ставок 4)ставка по коммерческим ценным бумагам 5)первичная ставка 6)ставка по

- 80. Краткие итоги Имеющийся у фирмы капитал измеряется как запас, но трудовые ресурсы и сырье - как

- 81. Краткие итоги Чистая приведенная стоимость (PDV) $1 выплаченного n лет назад составляет $1/(1 + R)n. Облигация

- 82. Краткие итоги Фирмы могут принимать решения, предпринять ли капитальное вложение, применяя критерий NPV. Процентная ставка, которую

- 83. Краткие итоги Поправка на риск может быть рассчитана путем прибавления значения риска к процентной ставке. Потребители

- 85. Скачать презентацию

Темы для обсуждения

Поправки на риск

Инвестиционные решения потребителей

Многопериодные производственные решения - неисчерпаемые

Темы для обсуждения

Поправки на риск

Инвестиционные решения потребителей

Многопериодные производственные решения - неисчерпаемые

Введение

Капитал

Выбор факторов производства, которые будут использоваться в производстве большой период времени

Сравнение

Введение

Капитал

Выбор факторов производства, которые будут использоваться в производстве большой период времени

Сравнение

Запасы и потоки

Запас

Капитал это измерение запаса.

Количество предприятий и оборудования, которым

Запасы и потоки

Запас

Капитал это измерение запаса.

Количество предприятий и оборудования, которым

Запасы и потоки

Поток

Переменные факторы производства, а также готовая продукция измеряются как

Запасы и потоки

Поток

Переменные факторы производства, а также готовая продукция измеряются как

Текущая дисконтированная стоимость(PDV)

Определение сегодняшней стоимости будущего потока доходов

Стоимость будущих выплат должна

Текущая дисконтированная стоимость(PDV)

Определение сегодняшней стоимости будущего потока доходов

Стоимость будущих выплат должна

Текущая дисконтированная стоимость(PDV)

Будущая стоимость (FV)

Текущая дисконтированная стоимость(PDV)

Будущая стоимость (FV)

Текущая дисконтированная стоимость(PDV)

Вопрос

Какое влияние оказывает R на PDV?

Текущая дисконтированная стоимость(PDV)

Вопрос

Какое влияние оказывает R на PDV?

PDV от $1 полученного в будущем

0.01 $0.990 $0.980 $0.951 $0.905 $0.820

PDV от $1 полученного в будущем

0.01 $0.990 $0.980 $0.951 $0.905 $0.820

PDV от $1 полученного в будущем

0.07 0.935 0.873 0.713 0.508 0.258

PDV от $1 полученного в будущем

0.07 0.935 0.873 0.713 0.508 0.258

Текущая дисконтированная стоимость(PDV)

Оценивание платежных планов

Выбор платежного плана зависит от процентной ставки.

Текущая дисконтированная стоимость(PDV)

Оценивание платежных планов

Выбор платежного плана зависит от процентной ставки.

Два плана платежей

Платежный план A: $100 $100 0

Платежный план B: $20

Два плана платежей

Платежный план A: $100 $100 0

Платежный план B: $20

Два плана платежей

Два плана платежей

PDV планов платежей

PDV плана A: $195.24 $190.90 $186.96 $183.33

PDV плана B:

PDV планов платежей

PDV плана A: $195.24 $190.90 $186.96 $183.33

PDV плана B:

Стоимость неполученных доходов

PDV можно использовать для определения потерянной прибыли от недееспособности

Стоимость неполученных доходов

PDV можно использовать для определения потерянной прибыли от недееспособности

Стоимость неполученных доходов

Пример

Гарольд Дженнингс погиб в автокатострофе 1 января 1986 в

Стоимость неполученных доходов

Пример

Гарольд Дженнингс погиб в автокатострофе 1 января 1986 в

Стоимость неполученных доходов

Вопрос

Каково значение PDV потерянного дохода Дженнингса для его семьи?

Необходимо

Стоимость неполученных доходов

Вопрос

Каково значение PDV потерянного дохода Дженнингса для его семьи?

Необходимо

Стоимость неполученных доходов

Вопрос

Каково значение PDV потерянного дохода Дженнингса для его семьи?

Нужно

Стоимость неполученных доходов

Вопрос

Каково значение PDV потерянного дохода Дженнингса для его семьи?

Нужно

Стоимость неполученных доходов

Вопрос

Каково значение PDV потерянного дохода Дженнингса для его семьи?

Предположим,

Стоимость неполученных доходов

Вопрос

Каково значение PDV потерянного дохода Дженнингса для его семьи?

Предположим,

Стоимость неполученных доходов

Стоимость неполученных доходов

Расчет дисконтированных убытков

1986 $ 85,000 0.991 1.000 $84,235

1987 91,800 0.990 0.917 83,339

1988 99,144 0.989 0.842 82,561

1989 107,076 0.988

Расчет дисконтированных убытков

1986 $ 85,000 0.991 1.000 $84,235

1987 91,800 0.990 0.917 83,339

1988 99,144 0.989 0.842 82,561

1989 107,076 0.988

Стоимость неполученных доходов

Нахождение PDV

Суммирование столбца 4 даст PDV потерянной зарплаты ($650,252)

Семья

Стоимость неполученных доходов

Нахождение PDV

Суммирование столбца 4 даст PDV потерянной зарплаты ($650,252)

Семья

Стоимость облигации

Определение стоимости облигации

Выплаты по купонам = $100/год за10 лет.

Общие выплаты

Стоимость облигации

Определение стоимости облигации

Выплаты по купонам = $100/год за10 лет.

Общие выплаты

Текущая стоимость потока наличных от облигации

Процентная ставка

PDV дохода ( тыс. долл.)

0

0.05

0.10

0.15

0.20

0.5

1.0

1.5

2.0

Текущая стоимость потока наличных от облигации

Процентная ставка

PDV дохода ( тыс. долл.)

0

0.05

0.10

0.15

0.20

0.5

1.0

1.5

2.0

Стоимость облигации

Бессрочные облигации

Бессрочные облигации - это облигации, по которым выплачивается фиксированная

Стоимость облигации

Бессрочные облигации

Бессрочные облигации - это облигации, по которым выплачивается фиксированная

Доход по облигациям

Расчет нормы прибыли от облигации

%

10

000

,

1

$

100

$

100

$

=

=

=

=

=

=

R

P

P

R

R

R

P

P

Доход по облигациям

Расчет нормы прибыли от облигации

%

10

000

,

1

$

100

$

100

$

=

=

=

=

=

=

R

P

P

R

R

R

P

P

Доход по облигациям

Расчет нормы прибыли по облигации на предъявителя

Доход по облигациям

Расчет нормы прибыли по облигации на предъявителя

Доход по облигациям

Процентная ставка

0

0.05

0.10

0.15

0.20

0.5

1.0

1.5

2.0

PDV выплат (ценность бонда)

($ тысяч)

Почему по различным

облигациям

Доход по облигациям

Процентная ставка

0

0.05

0.10

0.15

0.20

0.5

1.0

1.5

2.0

PDV выплат (ценность бонда)

($ тысяч)

Почему по различным облигациям

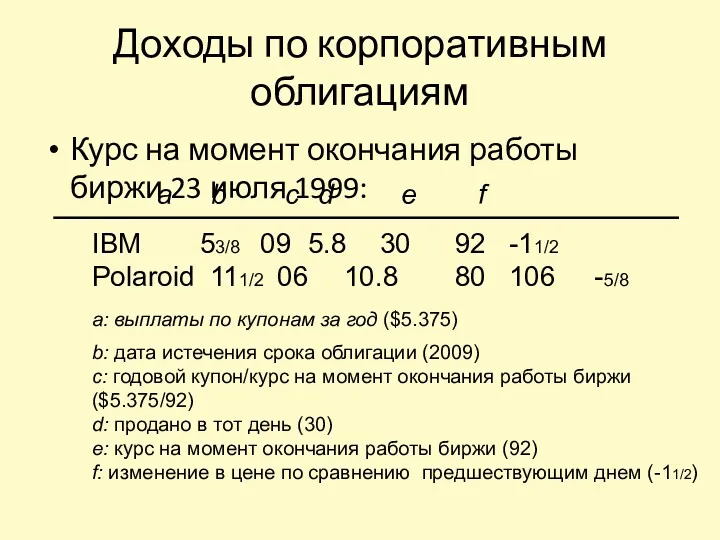

Доходы по корпоративным облигациям

Для расчета отдачи от корпоративных облигаций, должны быть

Доходы по корпоративным облигациям

Для расчета отдачи от корпоративных облигаций, должны быть

Доходы по корпоративным облигациям

Курс на момент окончания работы биржи 23 июля

Доходы по корпоративным облигациям

Курс на момент окончания работы биржи 23 июля

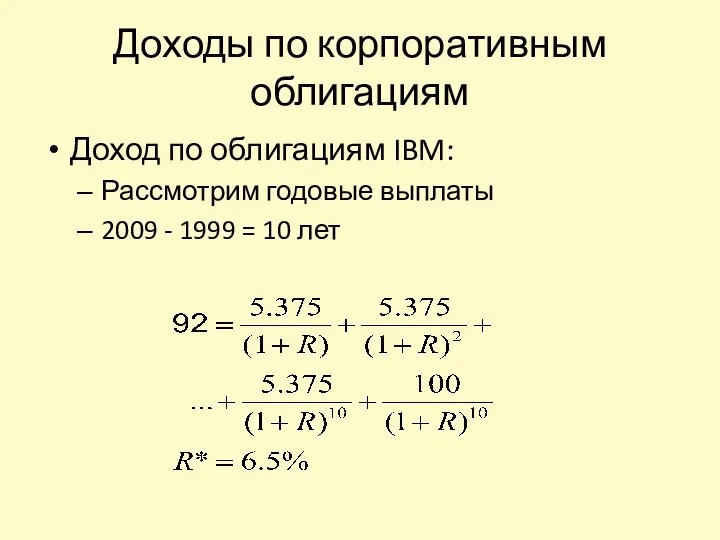

Доходы по корпоративным облигациям

Доход по облигациям IBM:

Рассмотрим годовые выплаты

2009 - 1999

Доходы по корпоративным облигациям

Доход по облигациям IBM:

Рассмотрим годовые выплаты

2009 - 1999

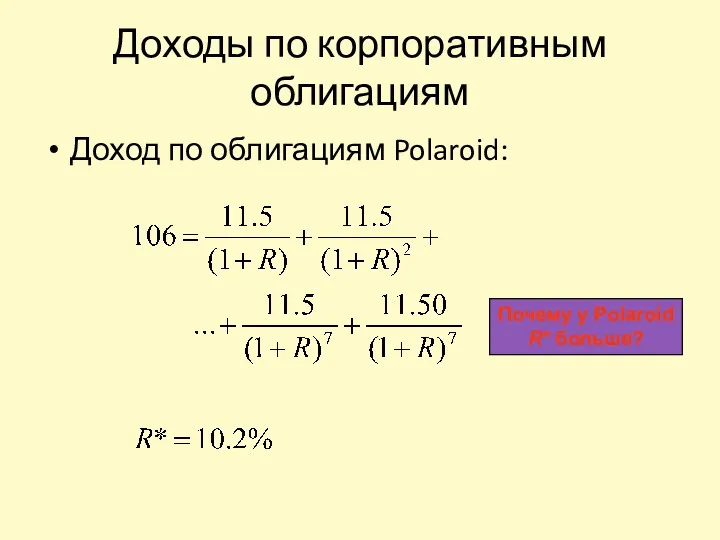

Доходы по корпоративным облигациям

Доход по облигациям Polaroid:

Почему у Polaroid

R* больше?

Доходы по корпоративным облигациям

Доход по облигациям Polaroid:

Почему у Polaroid

R* больше?

Чистая приведенная стоимость как критерий в принятии инвестиционных решений

Чтобы решить, выгодно

Чистая приведенная стоимость как критерий в принятии инвестиционных решений

Чтобы решить, выгодно

Чистая приведенная стоимость как критерий в принятии инвестиционных решений

Критерий NPV

Фирма

Чистая приведенная стоимость как критерий в принятии инвестиционных решений

Критерий NPV

Фирма

Чистая приведенная стоимость как критерий в принятии инвестиционных решений

Чистая приведенная стоимость как критерий в принятии инвестиционных решений

Чистая приведенная стоимость как критерий в принятии инвестиционных решений

Завод электродвигателей (решено

Чистая приведенная стоимость как критерий в принятии инвестиционных решений

Завод электродвигателей (решено

Чистая приведенная стоимость как критерий в принятии инвестиционных решений

Предположим, вся информация

Чистая приведенная стоимость как критерий в принятии инвестиционных решений

Предположим, вся информация

Чистая приведенная стоимость завода

Процентная ставка, R

0

0.05

0.10

0.15

0.20

-6

Чистая приведенная стоимость

($ миллионов)

-4

-2

0

2

4

6

8

10

Чистая приведенная стоимость завода

Процентная ставка, R

0

0.05

0.10

0.15

0.20

-6

Чистая приведенная стоимость

($ миллионов)

-4

-2

0

2

4

6

8

10

Чистая приведенная стоимость как критерий в принятии инвестиционных решений

Реальная и номинальная

Чистая приведенная стоимость как критерий в принятии инвестиционных решений

Реальная и номинальная

Чистая приведенная стоимость как критерий в принятии инвестиционных решений

Реальная и номинальная

Чистая приведенная стоимость как критерий в принятии инвестиционных решений

Реальная и номинальная

Чистая приведенная стоимость как критерий в принятии инвестиционных решений

Реальная и номинальная

Чистая приведенная стоимость как критерий в принятии инвестиционных решений

Реальная и номинальная

Чистая приведенная стоимость завода

Процентная ставка, R

0

0.05

0.10

0.15

0.20

-6

Чистая приведенная стоимость

($ миллионов)

-4

-2

0

2

4

6

8

10

Чистая приведенная стоимость завода

Процентная ставка, R

0

0.05

0.10

0.15

0.20

-6

Чистая приведенная стоимость

($ миллионов)

-4

-2

0

2

4

6

8

10

Чистая приведенная стоимость как критерий в принятии инвестиционных решений

Отрицательный в будущем

Чистая приведенная стоимость как критерий в принятии инвестиционных решений

Отрицательный в будущем

Чистая приведенная стоимость как критерий в принятии инвестиционных решений

Завод электродвигателей

Время постройки

Чистая приведенная стоимость как критерий в принятии инвестиционных решений

Завод электродвигателей

Время постройки

Чистая приведенная стоимость как критерий в принятии инвестиционных решений

Чистая приведенная стоимость как критерий в принятии инвестиционных решений

Поправки на риск

Определение процентной ставки при ситуации неопределенности:

Это может быть сделано

Поправки на риск

Определение процентной ставки при ситуации неопределенности:

Это может быть сделано

Поправки на риск

Диверсифицируемый и недиверсифицируемый риск

Диверсифицируемый риск можно уменьшить, инвестируя во

Поправки на риск

Диверсифицируемый и недиверсифицируемый риск

Диверсифицируемый риск можно уменьшить, инвестируя во

Поправки на риск

Измерение недиверсифицируемого риска с использованием модели ценообразования на капитал

Поправки на риск

Измерение недиверсифицируемого риска с использованием модели ценообразования на капитал

Поправки на риск

Измерение недиверсифицируемого риска с использованием модели ценообразования на капитал

Поправки на риск

Измерение недиверсифицируемого риска с использованием модели ценообразования на капитал

Поправки на риск

Вопрос

Каково соотношение между недиверсифицируемым риском и значением бета актива?

Поправки на риск

Вопрос

Каково соотношение между недиверсифицируемым риском и значением бета актива?

Поправки на риск

При данном бета мы можем определить корректно ставку дисконтирования

Поправки на риск

При данном бета мы можем определить корректно ставку дисконтирования

Поправки на риск

Определение бета

Капитал

Рассчитывается статистически для каждой компании

Поправки на риск

Определение бета

Капитал

Рассчитывается статистически для каждой компании

Поправки на риск

Определение бета

Фабрика

Взвешенная средняя доходность капитала компании и проценты по

Поправки на риск

Определение бета

Фабрика

Взвешенная средняя доходность капитала компании и проценты по

Инвестиционные решения потребителей

Потребители принимают подобное инвестиционное решение, когда они покупают товары

Инвестиционные решения потребителей

Потребители принимают подобное инвестиционное решение, когда они покупают товары

Инвестиционные решения потребителей

Выгода и затраты при покупке машины

S = стоимость транспортировки

Инвестиционные решения потребителей

Выгода и затраты при покупке машины

S = стоимость транспортировки

Инвестиционные решения потребителей

Выгода и затраты

Инвестиционные решения потребителей

Выгода и затраты

Выбор кондиционера

Покупка нового кондиционера включает обмен.

кондиционер A

низкая цена и менее эффективный

Выбор кондиционера

Покупка нового кондиционера включает обмен.

кондиционер A

низкая цена и менее эффективный

Выбор кондиционера

Покупка нового кондиционера включает обмен.

кондиционер B

высокая цена и более эффективный

Оба

Выбор кондиционера

Покупка нового кондиционера включает обмен.

кондиционер B

высокая цена и более эффективный

Оба

Выбор кондиционера

Выбор кондиционера

Выбор кондиционера

Выбрать A или B?

Зависит от дисконтной ставки

Если вы занимаете, ставка

Выбор кондиционера

Выбрать A или B?

Зависит от дисконтной ставки

Если вы занимаете, ставка

Многопериодные производственные решения - истощающиеся ресурсы

Часто производственные решения фирм включают

Многопериодные производственные решения - истощающиеся ресурсы

Часто производственные решения фирм включают

Многопериодные производственные решения - истощающиеся ресурсы

Пример

Вам дали нефтесодержащие контейнеры с 1000

Многопериодные производственные решения - истощающиеся ресурсы

Пример

Вам дали нефтесодержащие контейнеры с 1000

Многопериодные производственные решения - истощающиеся ресурсы

Пример

Pt = цена нефти в этом

Многопериодные производственные решения - истощающиеся ресурсы

Пример

Pt = цена нефти в этом

Многопериодные производственные решения - истощающиеся ресурсы

Не производите, если вы ожидаете, что

Многопериодные производственные решения - истощающиеся ресурсы

Не производите, если вы ожидаете, что

Цена истощающихся ресурсов

Время

Цена

Количество

Цена

Цена истощающихся ресурсов

Время

Цена

Количество

Цена

Цена истощающихся ресурсов

На конкурентном рынке цена - MC должна расти точно

Цена истощающихся ресурсов

На конкурентном рынке цена - MC должна расти точно

Цена истощающихся ресурсов

Заметьте

P > MC

Противоречит ли это правилу конкуренции, что P

Цена истощающихся ресурсов

Заметьте

P > MC

Противоречит ли это правилу конкуренции, что P

Цена истощающихся ресурсов

P = MC

MC = издержки переработки + издержки использования

Издержки

Цена истощающихся ресурсов

P = MC

MC = издержки переработки + издержки использования

Издержки

Цена истощающихся ресурсов

Как монополист выберет норму производства?

Они будут производить так, что

Цена истощающихся ресурсов

Как монополист выберет норму производства?

Они будут производить так, что

Цена истощающихся ресурсов

Монополист более консервативен, чем конкурентная отрасль.

Они начинают с более

Цена истощающихся ресурсов

Монополист более консервативен, чем конкурентная отрасль.

Они начинают с более

Насколько истощимы природные ресурсы?

Сырая нефть 0.4/0.5

Природный газ 0.4/0.5

Уран 0.1/0.2

Медь 0.2/0.3

Бокситы 0.05/0.2

Никель

Насколько истощимы природные ресурсы?

Сырая нефть 0.4/0.5

Природный газ 0.4/0.5

Уран 0.1/0.2

Медь 0.2/0.3

Бокситы 0.05/0.2

Никель

Насколько истощимы природные ресурсы

Структура рынка и изменения рыночного спроса очень сильно

Насколько истощимы природные ресурсы

Структура рынка и изменения рыночного спроса очень сильно

Как определяется процентная ставка?

Процентная ставка - это цена, которую заемщики платят

Как определяется процентная ставка?

Процентная ставка - это цена, которую заемщики платят

Спрос и предложение заемных средств

Количество

заемных средств

R

Процентная

ставка

Спрос и предложение заемных средств

Количество

заемных средств

R

Процентная

ставка

Изменение в равновесии

Количество

заемных средств

R

Процентная

ставка

Изменение в равновесии

Количество

заемных средств

R

Процентная

ставка

Изменение в равновесии

Количество

заемных средств

R

Процентная

ставка

Изменение в равновесии

Количество

заемных средств

R

Процентная

ставка

Изменение в равновесии

Количество

заемных средств

R

Процентная

ставка

Изменение в равновесии

Количество

заемных средств

R

Процентная

ставка

Как определяется процентная ставка?

Разнообразие процентных ставок

1)Казначейский билеты

2)Казначейские облигации

3)Процентная ставка

Как определяется процентная ставка?

Разнообразие процентных ставок

1)Казначейский билеты

2)Казначейские облигации

3)Процентная ставка

Как определяется процентная ставка?

Разнообразие процентных ставок

4)ставка по коммерческим ценным бумагам

5)первичная

Как определяется процентная ставка?

Разнообразие процентных ставок

4)ставка по коммерческим ценным бумагам

5)первичная

Краткие итоги

Имеющийся у фирмы капитал измеряется как запас, но трудовые ресурсы

Краткие итоги

Имеющийся у фирмы капитал измеряется как запас, но трудовые ресурсы

Краткие итоги

Чистая приведенная стоимость (PDV) $1 выплаченного n лет назад составляет

Краткие итоги

Чистая приведенная стоимость (PDV) $1 выплаченного n лет назад составляет

Краткие итоги

Фирмы могут принимать решения, предпринять ли капитальное вложение, применяя критерий

Краткие итоги

Фирмы могут принимать решения, предпринять ли капитальное вложение, применяя критерий

Краткие итоги

Поправка на риск может быть рассчитана путем прибавления значения риска

Краткие итоги

Поправка на риск может быть рассчитана путем прибавления значения риска

Система регулирования фондового рынка в РФ

Система регулирования фондового рынка в РФ Бюджет для граждан. Город Ржев

Бюджет для граждан. Город Ржев Деньги и денежно-кредитная политика государства

Деньги и денежно-кредитная политика государства Инвестиционные идеи и торговые стратегии

Инвестиционные идеи и торговые стратегии Международный финансовый рынок - 4

Международный финансовый рынок - 4 Планирование и калькулирование затрат

Планирование и калькулирование затрат Доходы и расходы. Затраты и цены. Раздельный учет и отчет об исполнении контрактов по ГОЗ. Порядок индексации цен

Доходы и расходы. Затраты и цены. Раздельный учет и отчет об исполнении контрактов по ГОЗ. Порядок индексации цен Техника и организация внешнеэкономической деятельности (ВЭД)

Техника и организация внешнеэкономической деятельности (ВЭД) Финансовая политика и ее значение

Финансовая политика и ее значение Социальное страхование

Социальное страхование Uporaba blockchain tehnologije in kriptovalut

Uporaba blockchain tehnologije in kriptovalut Налоги, уплачиваемые предприятием

Налоги, уплачиваемые предприятием Основы финансовой грамотности

Основы финансовой грамотности Курс Основы финансовой грамотности. Финансовое поведение населения в условиях кризиса

Курс Основы финансовой грамотности. Финансовое поведение населения в условиях кризиса Управление текущими затратами на предприятии

Управление текущими затратами на предприятии Отчет об исполнении бюджета города Ставрополя за 2014 год

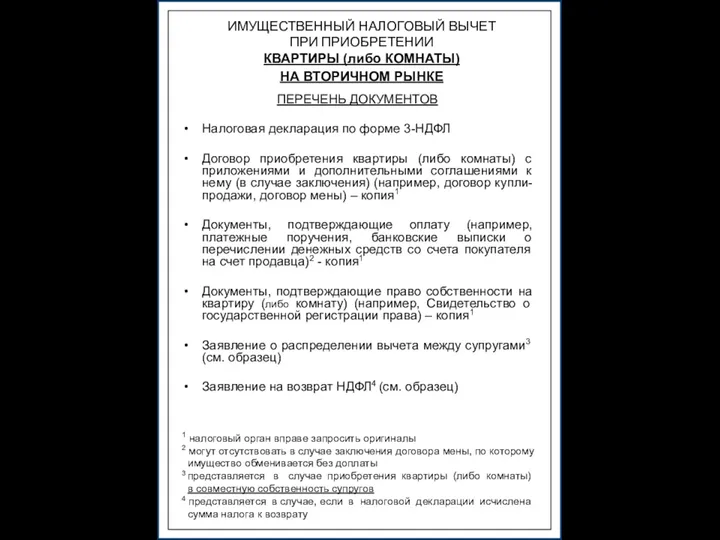

Отчет об исполнении бюджета города Ставрополя за 2014 год Имущественный налоговый вычет при приобретении квартиры

Имущественный налоговый вычет при приобретении квартиры Федеральная налоговая служба

Федеральная налоговая служба Налоговое право

Налоговое право Інвестування. Методологічні основи інвестування

Інвестування. Методологічні основи інвестування О федеральных мерах поддержки предприятий в условиях введения санкций в отношении РФ

О федеральных мерах поддержки предприятий в условиях введения санкций в отношении РФ Ценообразование и сметное дело. Специфика процесса управления стоимостью строительства объекта

Ценообразование и сметное дело. Специфика процесса управления стоимостью строительства объекта Управление банковской ликвидностью. (Тема 6)

Управление банковской ликвидностью. (Тема 6) The Capital Asset Pricing Model (CAPM). Corporate Finance

The Capital Asset Pricing Model (CAPM). Corporate Finance Финансовые риски это возможность потерять деньги в связи с наступлением каких-либо предвиденных или непредвиденных обстоятельств

Финансовые риски это возможность потерять деньги в связи с наступлением каких-либо предвиденных или непредвиденных обстоятельств История возникновения аудита

История возникновения аудита Доходы и прибыль предприятия

Доходы и прибыль предприятия Финансовые рынки и финансово-кредитные (финансовые) институты

Финансовые рынки и финансово-кредитные (финансовые) институты